emerintahan yang baik (good governance) merupakan isu

yang paling mengemuka dalam pengelolaan

administrasi publik dewasa ini. Tuntutan gencar yang

dilakukan oleh masyarakat kepada pemerintah untuk penyelenggaraan

pemerintahan yang baik adalah sejalan dengan meningkatnya tingkat

pengetahuan masyarakat, disamping adanya globalisasi. Pola-pola

lama dalam penyelenggaraaan

Pemerintahan telah tidak sesuai lagi bagi tatanan masyarakat

yang saat ini berubah. Oleh karenanya, tuntutan itu merupakan hal

yang wajar dan telah seharusnya direspon oleh Pemerintah dengan

melakukan

perubahan

yang

terarah,

pada

terwujudnya

penyelenggaraan pemerintahan yang baik. Dengan berlakunya

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah dan UndangUndang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pusat dan Pemerintahan Daerah

maka daerah mempunyai kewenangan yang lebih luas untuk mengatur

rumah tangganya sendiri. Konsekuensi dari pelaksanaan

Undang-Undang tersebut adalah bahwa Pemerintah Daerah harus dapat lebih

meningkatkan kinerjanya dalam penyelenggaraan pemerintahan,

pembangunan, dan pelayanan kepada masyarakat

2 BAB I | Pendahuluan

Salah satu ketetapan yang dihasilkan Majelis Permusyawaratan Rakyat

Republik Indonesia pada tanggal 13 Nopember 1998 adalah

Ketetapan Majelis Permusyawaratan Rakyat Nomor XV/MPR/1998

tentang Penyelenggaraan Otonomi Daerah; Pengaturan, Pembagian

dan Pemanfaatan Sumber Daya Nasional yang berkeadilan; serta

Perimbangan Keuangan Pusat dan Daerah dalam Kerangka Negara

Kesatuan

Republik

Indonesia

Yo.

Ketetapan

Majelis

Permusyawaratan

Rakyat

Nomor

IV/MPR/2000

tentang

Rekomendasi Kebijakan Dalam Penyelenggaraan Otonomi Daerah.

Ada 4 (empat) hal mendasar yang dapat disimak dari materi muatan

didalam ketetapan diatas, yakni :

a.

Penyelenggaraan Otonomi Daerah dilaksanakan dengan

memperhatikan aspek demokrasi. Keadilan dan pemerataan

serta memperhatikan potensi maupun keanekaragaman Daerah;

b.

Pelaksanaan Otonomi luas nyata dan bertanggung jawab

diletakan pada Kabupaten atau Kota, sedangkan Otonomi

Daerah Propinsi merupakan Otonomi yang terbatas;

c.

Pelaksanaan Otonomi Daerah harus lebih meningkatkan

kemandirian Daerah;

d.

Pelaksanaan Otonomi Daerah harus lebih meningkatkan

peranan dan fungsi badan Legislatif Daerah baik dalam

melaksanakan fungsi legislasi, pengawasan maupun fungsi

anggaran.

Amanat diatas secara yuridis ditindaklanjuti dengan

ditetapkannya Undang-Undang Pemerintahan Daerah, sebagai

pedoman bagi Daerah dalam menyelenggarakan Pemerintahan

Daerah. Pada masa reformasi, disahkan Undang-Undang Nomor 22

Tahun 1999 tentang Pemerintahan Daerah, selanjutnya pada Tahun

2004 ditetapkanlah Undang-Undang Nomor 32 Tahun 2004 sebagai

pengganti Undang-Undang Nomor 22 Tahun 1999, Undang-Undang

Nomor 32 Tahun 2004 dikenal dengan penerapan model Otonomi

luas, nyata, dan bertanggung jawab. Selanjutnya, pada Tahun 2014

disahkan Undang-Undang Nomor 23 Tahun 2014 sebagai pengganti

Undang-Undang Nomor 32 Tahun 2004. Undang-Undang Nomor 23

Tahun 2014 ini sebagaimana telah diubah beberapa kali terakhir

dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan

Kedua Atas Undang-Undang Nomor 23 Tahun 2014 tentang

Pemerintahan Daerah.

Model Otonomi yang dikembangkan dalam Undang-undang

Nomor 23 Tahun 2014 sebagaimana tertuang dalam Penjelasan

Umum adalah Pemberian otonomi yang seluas-luasnya kepada

Daerah diarahkan untuk mempercepat terwujudnya kesejahteraan

4 BAB I | Pendahuluan

masyarakat melalui peningkatan pelayanan, pemberdayaan, dan peran

serta masyarakat. Di samping itu melalui otonomi luas, dalam

lingkungan strategis globalisasi, Daerah diharapkan mampu

meningkatkan daya saing dengan memperhatikan prinsip demokrasi,

pemerataan, keadilan, keistimewaan dan kekhususan serta potensi dan

keanekaragaman Daerah dalam sistem Negara Kesatuan Republik

Indonesia.

Pemberian otonomi yang seluas-seluasnya kepada Daerah

dilaksanakan berdasarkan prinsip negara kesatuan. Dalam negara

kesatuan kedaulatan hanya ada pada pemerintahan negara atau

pemerintahan nasional dan tidak ada kedaulatan pada Daerah. Oleh

karena itu, seluas apa pun otonomi yang diberikan kepada Daerah,

tanggung jawab akhir penyelenggaraan Pemerintahan Daerah akan

tetap ada ditangan Pemerintah Pusat. Untuk itu Pemerintahan Daerah

pada Negara kesatuan merupakan satu kesatuan dengan Pemerintahan

Nasional. Sejalan dengan itu, kebijakan yang dibuat dan dilaksanakan

oleh Daerah merupakan bagian integral dari kebijakan nasional.

Pembedanya adalah terletak pada bagaimana memanfaatkan kearifan,

potensi, inovasi, daya saing, dan kreativitas Daerah untuk mencapai

tujuan nasional tersebut di tingkat lokal yang pada gilirannya akan

mendukung pencapaian tujuan nasional secara keseluruhan.

Tujuan

nasional

dicapai

secara

bertahap

dan

berkesinambungan melalui Pembangunan Nasional. Sebagaimana

maksud dari pelaksanaan otonomi daerah sesuai dengan

Undang-Undang Nomor 23 Tahun 2014 maka perencanaan pembangunan

daerah harus merupakan satu kesatuan dalam sistem perencanaan

pembangunan nasional. Perencanaan pembangunan daerah dilakukan

oleh Pemerintah Daerah bersama para pemangku kepentingan

berdasarkan peran dan kewenangan masing-masing. Bupati selaku

kepala daerah pada awal kepemimpinannya telah menyusun Rencana

Pembangunan Jangka Menengah Daerah (RPJMD) yang berpedoman

kepada Rencana Jangka Panjang Daerah (RPJPD) dan Rencana

Pembangunan Jangka Menengah Nasional (RPJMN).

RPJMD merupakan penjabaran dari visi, misi dan program

kepala daerah selama 5 (lima) tahun masa jabatannya. RPJMD disusun

paling lama 6 (enam) bulan sejak pelantikan Kepala Daerah, sehingga

jelas arah pembangunan yang dituju oleh suatu daerah. Selanjutnya,

pada masing-masing Satuan Kerja Perangkat Daerah (SKPD) disusun

Rencana Strategis (Renstra), yang berisi Sasaran, Tujuan, Program dan

Kegiatan SKPD selama 5 (lima) tahun sebagai penjabaran dari Sasaran

SKPD pada RPJMD. Renstra ini dijabarkan setiap tahunnya melalui

penyusunan Rencana Kerja (Renja) yang berpedoman pula pada

RPJMD. Sehingga, perencanaan Pembangunan Nasional yang disusun

oleh Pemerintah Pusat dapat berjalan seiring dan sinergi dengan

perencanaan pembangunan di daerah, oleh karena itu Pembangunan

Nasional merupakan satu kesatuan dari keseluruhan program

pembangunan yang dilaksanakan oleh Pemerintah Daerah.

6 BAB I | Pendahuluan

Badan Pendapatan Daerah/Pasedahan Agung Kabupaten

Badung merupakan organisasi perangkat daerah yang memiliki tujuan

pokok dan fungsi mengelola pendapatan daerah sebagai sumber

pembiayaan daerah dalam melaksanakan pembangunan daerah.

Namun, setiap organisasi menghadapi keterbatasan kemampuan

menyediakan dan memperoleh sumber-sumber yang diperlukannya

dalam mencapai tujuan organisasi, seperti dana, sarana prasarana,

waktu dan Aparatur. Menghadapi hal ini perlu melakukan analisa yang

obyektif agar dapat ditentukan kemampuan Organisasi berdasarkan

sumber yang sudah dimiliki, oleh karena itu perlu disusun Profil

Organisasi pada Badan Pendapatan Daerah/Pasedahan Agung

Kabupaten Badung. Profil ini dimaksudkan untuk memberi gambaran

kuantitas dan kualitas berbagai sumber daya yang dapat atau mungkin

dikuasai, faktor kekuatan dan kelemahan organisasi, apa yang

mungkin atau tidak mungkin dikerjakan, sejarah Organisasi dimasa

lalu dan memberikan gambaran tentang potensi serta tugas-tugas

Badan Pendapatan Daerah/Pasedahan Agung Kabupaten Badung.

Dasar hukum penyusunan Profil Badan Pendapatan

Daerah/ Pasedahan Agung Kabupaten Badung, adalah sebagai

berikut :

a.

Undang-Undang Nomor 69 Tahun 1958 tentang Pembentukan

Daerah-daerah Tingkat II dalam Wilayah Daerah-daerah

Tingkat I Bali, Nusa Tenggara Barat dan Nusa Tenggara Timur

(Lembaran Negara Republik Indonesia Tahun 1958 Nomor

122, Tambahan Lembaran Negara Republik Indonesia Nomor

1655) ;

b.

Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan

Peraturan Perundang-undangan (Lembaran Negara Republik

Indonesia Tahun 2011 Nomor 82, Tambahan Lembaran

Negara Republik Indonesia Nomor 5234);

c.

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan

Daerah (Lembaran Negara Republik Indonesia Tahun 2014

Nomor 244, Tambahan Lembaran Negara Republik Indonesia

Nomor 5587), sebagaimana telah diubah beberapa kali terakhir

dengan Undang-Undang Nomor 9 Tahun 2015 tentang

Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun

2014 tentang Pemerintahan Daerah (Lembaran Negara

DASAR HUKUM

8 BAB I | Pendahuluan

Republik Indonesia Tahun 2015 Nomor 58, Tambahan

Lembaran Negara Republik Indonesia Nomor 5679);

d.

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah (Lembaran Negara Republik

Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran

Negara Republik Indonesia Nomor 4578);

e.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah, sebagaimana

telah diubah beberapa kali terakhir dengan Peraturan Menteri

Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan

Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun

2006 tentang Pedoman Pengelolaan Keuangan Daerah;

f.

Peraturan Daerah Kabupaten Badung Nomor 20 Tahun 2016

tentang Pembentukan dan Susunan Perangkat Daerah;

g.

Peraturan Daerah Kabupaten Badung Nomor 22 Tahun 2016

tentang Anggaran Pendapatan dan Belanja Daerah Tahun

Anggaran 2017;

h.

Peraturan Bupati Badung Nomor 78 Tahun 2016 tentang

Kedudukan, Susunan Organisasi, Tugas dan Fungsi, Serta Tata

Kerja Perangkat Daerah;

Maksud

penyusunan

Profil

Badan

Pendapatan

Daerah/Pasedahan Agung Kabupaten Badung adalah untuk

memberikan gambaran secara umum mengenai organisasi Badan

Pendapatan Daerah/Pasedahan Agung Kabupaten Badung dalam

menjalankan tupoksi pengelolaan pendapatan daerah.

Sedangkan tujuan penyusunan Buku Profil Badan

Pendapatan Daerah/Pasedahan Agung Kabupaten Badung adalah :

1. Sebagai media informasi kepada seluruh masyarakat yang

membutuhkan informasi mengenai pendapatan daerah di

Kabupaten Badung.

2. Sebagai sarana sosialisasi potensi – potensi dan regulasi

tentang pajak daerah kepada wajib pajak.

3. Sebagai ajang komunikasi dan koordinasi antar pemangku

kepentingan dalam upaya peningkatan pendapatan daerah di

Kabupaten Badung.

10 BAB I | Pendahuluan

Buku Profil Pendapatan Daerah ini merupakan informasi

menyangkut gambaran keadaan Kabupaten Badung, visi misi dan

termasuk didalamnya tugas pokok dan fungsi Badan Pendapatan

Daerah / Pasedahan Agung Kabupaten Badung.

Disamping itu juga dipaparkan informasi menyangkut

potensi yang ada di Kabupaten Badung berkaitan dengan Pendapatan

Daerah.

Informasi yang dipaparkan tersebut menyangkut data mengenai :

1. Gambaran umum

2. Visi dan Misi

3. Tugas Pokok dan Fungsi Badan Pendapatan Daerah /

Pasedahan Agung

4. Data Potensi Pendapatan Daerah beserta Wajib Pajaknya.

5. Informasi tentang perkembangan Subak di Kabupaten

Badung.

RUANG LINGKUP

Sasaran yang ingin dicapai dengan disusunnya buku Profil

Badan Pendapatan Daerah / Pasedahan Agung Kabupaten Badung

adalah :

1. Adanya gambaran tentang umum Badan Pendapatan Daerah

/ Pasedahan Agung Kabupaten Badung.

2. Tersosialisasinya regulasi tentang pendapatan daerah.

3. Meningkatnya jumlah wajib pajak di Kabupaten Badung.

4. Meningkatnya jumlah pendapatan daerah Kabupaten Badung.

5. Terwujudnya pembangunan yang berkesinambungan sesuai

dengan program pemanfaatan wilayah.

SASARAN

12 BAB II | Gambaran Umum

ab ini menyajikan deskripsi tentang gambaran umum Kabupaten Badung dan Pusat Pemerintahan Mangupraja di Mangupura. Pada bagian pertama tentang gambaran umum Kabupaten Badung dijelaskan lokasi dan letak geografis, sejarah singkat, kependudukan, perekonomian, dan menyangkut sosial budaya. Pada bagian kedua, dijelaskan pemindahan pusat pemerintahan. Ketiga, pemilihan lokasi pusat pemerintahan baru. Keempat, konsep desain Puspem Badung menyangkut rencana tata ruang, konsep umum dan konsep khusus Puspem Badung, dasar hukum pembangunan Puspem Badung, dan pembangunan Gedung Puspem Badung.

Kabupaten Badung merupakan salah satu dari kabupaten yang ada di wilayah Provinsi Bali, yang berkembang dari sistem pemeritahan kerajaan sebelum era kolonial. Pada awal kemerdekaan, dibentuk pemerintahan Swatantra Tingkat II Badung. Selanjutnya, pada masa pemerintahan Orde Baru dijadikan pemerintahan Kabupaten Daerah Tingat II Badung. Setelah keluarnya Undang-Undang No. 1, Tahun 1992 tentang Pembentukan Kota Madya (Kodya) Daerah Tingkat II Denpasar, pemerintahan Kabupaten Badung kemudian dipisahkan dengan Pemerintahan Kodya Denpasar (kini Kota Denpasar). Dengan keluarnya Peraturan Pemerintah (PP) No. 67, Tahun 2009 tentang Pemindahan Ibu kota Kabupaten Badung dari wilayah Kota Denpasar ke wilayah Kecamatan Mengwi, kemudian nama ibu kota Kabupaten Badung diganti dari Denpasar menjadi Mangupura.

LOKASI DAN LETAK GEOGRAFIS

Sebagai salah satu dari kabupaten di Bali, Kabupaten Badung secara fisik memiliki bentuk wilayah menyerupai sebilah keris (lihat Gambar 4.1). Keunikan ini kemudian diangkat menjadi lambang daerah, yang di dalamnya terkandung semangat dan jiwa ksatria berkaitan dengan peristiwa Puputan Badung. Semangat ini kemudian melandasi moto Kabupaten Badung, Cura Dharma Raksaka, yang berarti kewajiban pemerintah untuk melindungi kebenaran dan rakyatnya (Humas Badung, 2011:1).

Gambar 2.1 Peta Wilayah Kabupaten Badung

Wilayah Kabupaten Badung terletak pada posisi 08o 14'17"-08o50'57" Lintang Selatan (LS) dan 115o05'02"--15o15' 09" Bujur Timur (BT) membentang di tengah-tengah Pulau Bali. Luas wilayah Kabupaten Badung adalah 418,52 km2 (7,43% dari luas Pulau Bali). Bagian utara Kabupaten Badung merupakan daerah pegunungan yang berudara

14 BAB II | Gambaran Umum

sejuk, berbatasan dengan Kabupaten Buleleng. Wilayah di bagian selatan merupakan dataran rendah dengan pantai berpasir putih dan berbatasan langsung dengan Samudra Indonesia. Sebelah timur wilayahnya berbatasan dengan Kabupaten Gianyar dan Kota Denpasar. Bagian tengah wilayah Badung merupakan daerah persawahan. Di sebelah barat berbatasan dengan Kabupaten Tabanan. Secara umum Kabupaten Badung merupakan daerah beriklim tropis yang memiliki dua musim, yaitu musim kemarau (April–Oktober) dan musim hujan (Nopember – Maret). Curah hujannya rata-rata 893,4 – 2.702,6 mm per tahun. Kemudian suhu udaranya berkisar 25oC – 30oC dengan kelembapan udara rata-rata mencapai 79%.

Khusus kedudukan atau lokasi Puspem Kabupaten Badung “Mangupraja” di wilayah Mangupura terletak pada koordinat 08º36’10” LS dan 115º10’43” BT. Wilayah Mangupura ini meliputi Desa Mengwi, Desa Gulingan, Desa Mengwitani, Desa Kekeran, Kelurahan Kapal, Kelurahan Abianbase, Kelurahan Lukluk, Kelurahan Sempidi, dan Kelurahan Sading.

SEJARAH SINGKAT

Dalam Babad Badung - Tabanan yang disalin oleh Raka (2001: 53--54), disebutkan bahwa nama wilayah Badung berasal dari kata Bandana. Wilayah ini merupakan anugerah dari Batari Danu di Batur Agra kepada Kyayi Arya Bebed, leluhur Kerajaan Badung. Setelah menjadi penguasa Bandana Pura, kewibawaan Kyayi Arya Bebed makin besar. Akibat banyaknya bekas luka setelah berperang dengan penguasa Karangasem, Kyayi Arya Made Janggaran, Kyayi Arya Bebed kemudian disebut Kyayi Jambe Pule dan diberi gelar Prabhu Bandhana.

Berdasarkan hasil penelitian, tim peneliti sejarah Bandung (1992: 27) mengungkapkan bahwa Kerajaan Badung berdiri sebagai kerajaan yang berdaulat sejak tahun 1779, pada masa pemerintahan I Gusti Ngurah Pemecutan Sakti di Puri Denpasar. Raja I Gusti Ngurah Pemecutan Sakti digantikan oleh putranya yang bernama I Gusti Ngurah Gde Pemecutan. Raja I Gusti Ngurah Made Pemecutan kemudian membuat taman di sebelah selatan Puri Satria pada 1788. Lokasi taman ini berada di utara pasar sore atau tenten. Di lokasi taman inilah

kemudian dibangun Puri Denpasar. Warna dkk. (1993: 161 dan 502) menjelaskan istilah Depasar dari kata den pasar dalam bahasa Bali. Den maksudnya adalah di sebelah utara, sedangkan pasar berarti pasar. Oleh karena itu, yang dimaksud Puri Denpasar adalah Puri yang ada di sebelah utara pasar. Puri Denpasar inilah kemudian menjadi pusat pemerintahan Kerajaan Badung. Pusat pemerintahan Kerajaan Badung di Puri Denpasar berlangsung sampai pemerintahan Raja I Gusti Ngurah Made Agung hingga terjadinya peristiwa puputan Badung pada 20 September 1906 (lihat Gambar: 4.2).

Peristiwa puputan Badung sempat menjadi kontroversi. Dari aspek budaya Bali, peristiwa puputan Badung merupakan sebuah peristiwa heroik untuk mempertahankan harkat, martabat, dan kedaulatan sampai titik darah penghabisan (Mirsha dkk., 1992: 42). Untuk mengenang peristiwa ini, A.A. Alit Konta kemudian menciptakan Kidung Puputan Badung: Bandana Pralaya. Dalam karya tersebut, antara lain diungkapkan sikap ksatria raja di Puri Denpasar, yang dikenal dengan sikap semu (watak) Badung (Konta, 1977: 66).

Gambar 2.2 Puri Denpasar Kerajaan Badung 1906

(Sumber: Gegevens Betreffende De Zelfstandige Rijkjes op Bali 1906. Batavia: Landsdrukkerij)

16 BAB II | Gambaran Umum

Dari sudut pandang pemerintah kolonial Belanda, terjadinya peristiwa puputan Badung adalah karena perintah raja yang buruk akibat pengaruh minuman keras. Akan tetapi, pendapat ini dinilai salah karena ada bukti yang mengkritisi pendapat tentang puputan Badung tersebut (Creese dkk., 2006: 79). Sikap itu diungkapkan oleh H.M.van Weede, seorang turis kaya yang mendapat izin ikut dalam ekspedisi militer Belanda dan turut mendokumentasikan peristiwa puputan Badung. Menurut van Weede, penilaian terhadap pemerintahan Raja

Badung tidak bisa dilakukan berdasarkan tolok ukur Eropa karena berdasarkan norma adat istiadat di Bali, ikut mati secara sukarela dalam peristiwa puputan merupakan suatu kehormatan. Selain van Weede, seorang serdadu Belanda bernama Cees, juga memiliki kesan mendalam tentang peristiwa puputan Badung. Dalam catatan singkatnya, dijelaskan bahwa peristiwa puputan Badung merupakan peristiwa gugurnya raja, para prajurit, dan rakyat Badung dalam satu tekad dan keikhlasan sampai akhir hayatnya.

Semua kerajaan di Bali akhirnya dapat dikuasai oleh Belanda, terakhir Kerajaan Klungkung pada 1908. Meskipun demikian, kekuasaan para raja tetap dihormati berdasarkan peraturan Pemerintah Hindia Belanda. Semua kerajaan kemudian dijadikan pemerintahan Swapraja oleh Pemerintah Kolonial Belanda pada 1 Juli 1938 (Agung, 1989: 677). Berdasarkan Staatblaad No. 226, Tahun 1929, Bali dibagi menjadi delapan daerah Swapraja oleh Pemerintah Kolonial, terdiri atas Bangli, Gianyar, Karangasem, Buleleng, Jembrana, Tabanan, Badung, dan Klungkung (Mirsha dkk., 1986: 257). Khusus bekas Puri Denpasar, kemudian digunakan sebagai kantor perwakilan pemerintah kolonial Belanda. Kantor ini dibangun di sisi bagian selatan puri. Sisi timur dan utara puri digunakan untuk perumahan pejabat pemerintah kolonial. Sisi bagian barat puri digunakan sebagai penginapan, yang kini menjadi bagian dari Bali Hotel (Salain, 2011: 77).

Setelah Indonesia merdeka, pada 1960 bekas kantor perwakilan pemerintah kolonial Belanda tersebut digunakan sebagai Pusat Pemerintahan (Puspem) Provinsi Bali, yang diberi nama Jaya Sabha. Karena lahan Puspem di Jaya Sabha dinilai kurang luas untuk menggerakkan roda pemerintahan tingkat provinsi, kemudian

muncullah ide untuk memindahkan Puspem Provinsi Bali tersebut (wawancara dengan Yuliastuti, putri mantan Ketua DPRD Bali periode 1971–1977, 14 Mei 2012). Pada masa pemerintahan Gubernur Ida Bagus Mantra pada 1978, Kantor Gubernur Bali dipindahkan ke Civic Centre Renon, dan diberi nama Puspem Niti Mandala, sedangkan Jaya Sabha hanya digunakan sebagai gedung pertemuan dan Rumah Jabatan Gubernur Bali.

Pada 19 Agustus 1945, Presiden Sukarno menjadikan Bali sebagai Provinsi Sunda Kecil, dengan ibu kota Singaraja (Pendit, 1954: 40). Berdasarkan Undang-Undang No. 64 tentang Pemerintahan Daerah, pada 14 Agustus 1958, pemerintah membentuk Daerah Swatantra Tingkat I Bali dengan Ibu kota Singaraja. Di bawah struktur pemerintahan Tingkat I, terdapat delapan Daerah Swatantra Tingkat II menggantikan delapan Daerah Swapraja (Mirsha dkk., 1986: 261). Selanjutnya, pada masa pemerintahan Orde Baru 1966, pemerintahan Swatantra Tingkat I diubah menjadi pemerintahan Daerah Tingkat I Provinsi dan pemerintahan Swatantra Tingkat II menjadi pemerintahan Daerah Tingkat II Kabupaten. Kabupaten Badung merupakan salah satu pemerintahan Daerah Tingkat II di Provinsi Bali. Dengan keluarnya Undang-Undang No. 1, Tahun 1992 tentang Pembentukan Kota Madya (Kodya) Daerah Tingkat II Denpasar, Kabupaten Badung dipisahkan dengan Pemerintahan Kodya Denpasar (kini Kota Denpasar). Kabupaten Badung kemudian membangun Puspem Dharma Praja di Lumintang Denpasar. Akan tetapi, Puspem Dharma Praja terbakar hangus saat terjadinya peristiwa amuk massa pada 21 Oktober 1999. Selanjutnya Pemda Kabupaten Badung membangun gedung puspem baru pada 2007. Gedung Puspem Kabupaten Badung yang baru ini diresmikan oleh Menteri Dalam Negeri (Mendagri) RI Mardiyanto pada 5 Agustus 2008. Kemudian nama ibu kota Kabupaten Badung yang baru, Mangupura, diresmikan pada 12 Februari 2010 oleh Menteri Dalam Negeri Gamawan Fauzi.

18 BAB II | Gambaran Umum

KEPENDUDUKAN

Penduduk dapat menentukan dinamika suatu wilayah atau sebuah kota. Selaku individu dan kelompok, penduduk menjadi pelaku utama dalam kehidupan sebuah kota atau wilayah. Berdasarkan data Badan pusat Statistik Kabupaten Badung 2015, jumlah penduduk Badung 616,40 ribu jiwa, dengan laju pertumbuhan 1, 21% dan kepadatan rata-rata 1.473 jiwa/ km². Wilayah yang paling banyak penduduknya adalah Mengwi, yaitu 146,50 ribu jiwa, sedangkan yang paling sedikit penduduknya adalah wilayah Petang, yaitu 26 ribu jiwa. Kepadatan tertinggi ada di Kecamatan Kuta Utara, yaitu 5.725 jiwa/ km², sedangkan terendah di Kecamatan Petang, yaitu 226 jiwa/ km².

Tabel 2.1

Demografi Kabupaten Badung Tahun 2016

LUAS WILAYAH JUMLAH PENDUDUK SEX KEPADATAN

KM2 (dalam ribuan) RATIO PER KM2

KUTA SELATAN 101,13 146,50 105,30 1,449 KUTA 17,52 100,30 108,13 5,725 KUTA UTARA 33,86 123,60 105,50 3,650 MENGWI 82,00 129,10 101,94 1,574 ABIANSEMAL 69,01 90,90 99,41 1,317 PETANG 115,00 26,00 101,71 0,226 TOTAL 418,52 616,40 104,04 1,473 KECAMATAN PEREKONOMIAN

Pada masa kerajaan, kekuatan ekonomi Badung banyak didukung oleh sektor pertanian (agraris) berkombinasi dengan sektor perdagangan. Ketika pusat pemerintahan Badung berada di Puri Denpasar, aktivitas perdagangan berupa pasar sore (tenten) berada di

sebelah selatan puri. Hal inilah yang menyebabkan pusat pemerintahan Badung disebut Puri Denpasar, yang berarti puri dajan pasar (di sebelah utara pasar). Perekonomian Badung juga didukung pelabuhan laut di Kuta, yang banyak berhubungan dengan pedagang dari luar daerah, bahkan dari negara asing. Setelah Indonesia merdeka, khususnya sejak dekade 1980-an, perekonomian Badung lebih banyak didukung oleh sektor pariwisata budaya. Sektor inilah yang banyak memberikan kontribusi pada pendapatan asli daerah (PAD) Kabupaten Badung.

bersumber dari kontribusi pajak hotel dan restoran (Humas Badung, 2011: 9). Tingginya PAD Badung yang berasal dari kontribusi pajak hotel dan restoran (PHR) menyebabkan Pemda Bali berinisiatif mewajibkan Kabupaten Badung menyisihkan PAD yang berasal dari PHR untuk disumbangkan kepada kabupaten lain di Bali (selain Denpasar) melalui Pemda Bali. Kewajiban tersebut dituangkan dalam Keputusan Gubernur Bali No. 16, Tahun 2003. Setelah terjadinya peristiwa Bom Bali pada 2002, pemanfaatan sumbangan Kabupaten Badung kepada Pemda Bali untuk didistribusikan kepada enam kabupaten di Bali, pemanfaatannya diprioritaskan untuk promosi pariwisata bersama dan peningkatan keamanan. Hal ini diputuskan berdasarkan SK Gubernur No. 285/01-F/HK/2009, 11 Maret 2009 (Humas Badung, 2011: 7).

SOSIAL BUDAYA

Penduduk Badung sejak zaman dahulu sebenarnya adalah masyarakat agraris dengan dilandasi ajaran agama Hindu dan adat yang kuat. Kehidupan komunal masyarakat agraris Bali, hidupnya berkelompok dalam sistem kekekrabatan keluarga batih, keluarga luas, klan kecil, dan klan besar. Keluarga batih terbentuk setelah terjadi perkawinan. Keluarga luas terbentuk dari satu perkawinan atau sejumlah perkawinan sehingga keluarga luas terdiri atas lebih dari satu keluarga inti. Klan kecil merupakan keluarga dalam satu ikatan dadia, yang menjadi satu kesatuan tempat suci klan (tunggal dadia), seperti klan (warga) Pasek atau warga Pande. Klan besar merupakan ikatan keluarga dalam satu ikatan tempat suci panti atau paibon. Klan besar ini

20 BAB II | Gambaran Umum

memiliki sejarah asal usul dalam bentuk babad, yang disimpan oleh kepala keluarga paling tua (penglingsir) atau di tempat suci paibon-nya. Fungsi babad klan besar adalah untuk membina identitas kelompok dan memelihara norma serta adat tradisional.

Dalam kehidupan sosial budaya di Kabupaten Badung saat ini selain terdapat lembaga pemerintahan juga terdapat lembaga adat yang terdiri atas 120 desa adat, 523 banjar (dusun), dan 523 sekaa teruna (organisasi pemuda tradisional). Di Kabupaten Badung terdapat satu Badan Penasihat Lembaga Adat (BPLA) Kabupaten dan enam BPLA Kecamatan, satu Widyasabha Kabupaten dan enam Widyasabha Kecamatan. Lembaga-lembaga adat ini memiliki peran yang sangat strategis dalam pembangunan di wilayah Badung pada khususnya dan Bali pada umumnya. Sebagaimana lazimnya sebuah lembaga, anggota masyarakat adat ini terikat dalam suatu aturan adat yang disebut awig-awig. Keberadaan awig-awig ini sangat mengikat warganya sehingga umumnya masyarakat sangat patuh kepada adat. Oleh karena itu, keberadaan lembaga adat ini merupakan sarana yang sangat ampuh dalam menjaring partisipasi masyarakat Badung. Banyak program yang dicanangkan oleh Pemerintah Kabupaten Badung berhasil dilaksanakan karena melibatkan peran serta lembaga adat.

VI S I

Sesuai dengan Instruksi Presiden Nomor 7 Tahun 1999 Visi adalah cara pandang jauh kedepan kemana Instansi Pemerintah atau suatu organisasi harus dibawa agar dapat eksis, antisipatif, dan inovatif. Visi adalah gambaran tentang masa depan yang ingin dicapai.

Sebagaimana diketahui bahwa berdasarkan hasil Pilkada serentak Tahun 2015, telah terjadi suksesi kepemimpinan di Kabupaten Badung dengan dilantiknya Kepala Daerah dan Wakil Kepala Daerah yang baru pada tanggal 17 Pebruari 2016, yakni I Nyoman Giri Prasta, S.Sos. dan Drs. I

Ketut Suiasa, SH., selaku Bupati dan Wakil Bupati Badung periode 2016 – 2021.

Visi dari Bupati dan Wakil Bupati Badung

Beranjak dari visi tersebut, dari beberapa misi Bupati dan Wakil Bupati Badung, maka sesuai dengan Tugas Pokok dan Fungsi (Tupoksi) Badan Pendapatan Daerah/Pasedahan Agung Kabupaten Badung, mengacu pada pelaksanaan misi ke 1, 2 dan 3,yaitu :

Terkait dengan pelaksanaan Misi tersebut,. Saat ini, Pemerintah Kabupaten Badung bersama dengan Dewan Perwakilan Rakyat Daerah Kabupaten Badung sedang menyusun Rencana Pembangunan Jangka Menengah Daerah (RPJMD) 2016 – 2021, sebagai perwujudan dari visi dan misi Bupati Badung dan Wakil Bupati untuk 5 (lima ) tahun mendatang. Dalam RPJMD akan ditentukan mengenai Tujuan dan sasaran yang akan dicapai, sebagai pedoman dalam menentukan arah pembangunan kedepan.

Dinas Pendapatan Daerah/Pasedahan Agung selaku SKPD pengelola pendapatan, memiliki tujuan pokok yakni Peningkatan Pendapatan Asli Daerah (PAD) Kabupaten Badung. Peningkatan PAD

“ MEMANTAPKAN ARAH PEMBANGUNAN

BADUNG BERLANDASKAN TRI HITA KARANA

MENUJU MASYARAKAT

YANG MAJU, DAMAI, SEJAHTERA”

1. MEMPERKOKOH KERUKUNAN HIDUP BERMASYARAKAT DALAM JALINAN KERAGAMAN ADAT, BUDAYA DAN AGAMA

2. MEMANTAPKAN KUALITAS PLAYANAN PUBLIK MELALUI

PENERAPAN TEKNOLOGI INFORMASI DAN KOMUNIKASI

3. MEMANTAPKAN TATA KELOLA PEMERINTAHAN DENGAN

MENERAPKAN PRINSIP GOOD GOVERNANCE DAN CLEAN

22 BAB II | Gambaran Umum

merupakan syarat utama dalam mewujudkan pengelolaan tata kelola pemerintahan yang mantap, karena PAD merupakan cerminan dari kemandirian daerah dalam melaksanakan otonomi daerah.

KEBIJAKAN PEMERINTAH KABUPATEN BADUNG DALAM MENINGKATKAN PENDAPATAN DAERAH ADALAH :

Dalam rangka optimalisasi potensi pendapatan daerah, serta guna menghadapi berbagai kendala dan permasalahan terkait pendapatan daerah maka kebijakan yang ditempuh oleh Pemerintah Daerah Kabupaten badung antara lain sebagai berikut :

a. Sumber-sumber pendapatan daerah yang berasal dari Pajak Daerah dan Retribusi Daerah serta lain-lain pendapatan tetap dipertahankan serta diperluas (ekstensifikasi) dan diintensifkan pemungutannya (intensifikasi) dengan tetap menjaga iklim yang kondusif bagi kegiatan dunia usaha dan untuk mendorong pelaksanaan Otonomi Daerah guna mewujudkan pembangunan dan kesejahteraan masyarakat;

b. Pengelolaan PAD diarahkan dengan melakukan intensifikasi Pajak Daerah dan Retribusi Daerah dengan fokus pada peningkatan pelayanan dan meningkatkan kesadaran dan kepatuhan masyarakat untuk membayar Pajak Daerah dan Retribusi Daerah; c. Mengoptimalkan peran Perusahaan Daerah/Badan Usaha Milik

Daerah sebagai salah satu sumber Pendapatan Asli Daerah; d. Pengelolaan keuangan daerah yang mengarah pada asas efisiensi

dan efektivitas;

e. Mendayagunakan asset-aset daerah yang potensial menjadi sumber pendapatan daerah;

f. Pembangunan prasarana dan sarana yang secara langsung dapat mendukung upaya peningkatan pendapatan daerah;

g. Meningkatkan profesionalisme, transparansi dan obyektifitas dalam pelaksanaan tugas sesuai dengan peraturan perundang-undangan yang berlaku.

LANGKAH-LANGKAH YANG DILAKUKAN UNTUK MENINGKATKAN PENDAPATAN DAERAH KABUPATEN BADUNG ADALAH SEBAGAI BERIKUT

a. Menerapkan sistem pendataan yang sistematis, kuantitatif, dan formulatif untuk dapat memberi bahan-bahan yang akurat dan obyektif dalam menentukan potensi Pajak;

b. Menerapkan mekanisme pembayaran Pajak secara transparan, mudah dan cepat, seperti melalui kerja sama dengan PT. Bank Pembangunan Daerah Bali tentang penerimaan pembayaran pajak daerah dan pemindahbukuan penerimaan pajak daerah ke kas daerah secara elektronik dan penerapan Sistem Online Pajak Daerah;

c. Penerapan Teknologi Informasi dalam proses pemungutan pajak daerah sehingga menghasilkan data dan informasi yang akurat dan akuntabel, seperti penggunaan alat dan sistem aplikasi barcode untuk pembacaan meter pajak air tanah, penggunaan aplikasi Sistem Informasi dalam penatausahaan perpajakan daerah (SISMIOP, SIMPAD).

d. Memberikan Pendidikan dan Pelatihan kepada pegawai mengenai pemeriksaan pembukuan sesuai standar Akuntansi Indonesia, pemeriksaan pajak daerah, pendataan dan penilaian PBB-P2, pelatihan Teknologi Komputerisasi;

e. Melaksanakan penyuluhan/sosialisasi produk hukum kepada masyarakat melalui media cetak dan elektronik untuk meningkatkan kesadaran dan kepatuhan untuk membayar pajak; f. Penyempurnaan kebijakan-kebijakan pemerintah daerah yang

berwujud Peraturan Daerah, Peraturan Bupati, Keputusan Bupati dan juklak lainnya;

g. Peningkatan koordinasi dengan Satuan Kerja Perangkat Daerah terkait, sebagai upaya memaksimalkan potensi penggalian sumber-sumber Pendapatan Asli Daerah;

h. Penerapan Sistem Online Pajak Daerah sebagai upaya mewujudkan transaparansi dalam pengelolaan pajak daerah

24 BAB II | Gambaran Umum

meliputi sistem online pembayaran pajak daerah, sistem online SPTPD, sistem online pelaporan pajak daerah, sistem online perijinan terintegrasi dan sistem online informasi dan dokumen perpajakan.

Kemandirian daerah sangat ditentukan oleh sejauh mana sumber-sumber pendapatan daerah memberikan kontribusi terhadap total penerimaan sebagai sumber keuangan dalam pembangunan. Untuk dapat meningkatkan hal tersebut maka sangat diperlukan upaya-upaya meningkatkan Pajak Daerah dan Retribusi Daerah. Mengingat pengelolaannya selama ini belum mencapai titik optimal.

Pengelolaan Pajak Daerah dan Retribusi Daerah hendaknya diupayakan melalui intensifikasi dan ekstensifikasi. Instensifikasi dilakukan melalui upaya pemutakhiran data potensi pajak, penggunaan Teknologi Informasi dalam pendataan, dan penerapan pajak online dalam pelaporan dan pembayaran pajak daerah. Sedangkan upaya ekstensifikasi adalah setiap kegiatan untuk meningkatkan penerimaan melalui perluasan obyek dan subyek pajak, sesuai dengan peraturan perundang-undangan yang berlaku. Karena itu Pajak Daerah dan Retribusi Daerah sangat mungkin untuk ditingkatkan dimasa mendatang sebagai upaya meningkatkan pelaksanaan Otonomi Daerah.

Bahwa Dinas Pendapatan Daerah/Pasedahan Agung berusaha untuk memberikan pelayanan terbaik kepada masyarakat, hal ini dikarenakan dengan membangun kinerja pelayanan Publik yang baik, sesungguhnya Pemerintah dapat membangun hubungan yang baik dengan masyarakat dan memperluas legitimasi di mata publik.

Ada beberapa indikator untuk menilai kinerja Pelayanan Publik dalam penyelenggaraan Pelayanan Pajak Daerah di Kabupaten Badung, yakni :

1. Transparansi.

Transparansi merupakan salah satu aspek mendasar bagi terwujudnya tata kelola pemerintahan yang baik dan bersih (Good Governance and Clean Goverment). Tanpa adanya proses yang transparan, kolaborasi antar stakeholders sebagai salah satu unsur penting terciptanya tata pemerintahan yang baik akan sangat sulit untuk terwujud. Adanya transparansi dapat memberi jaminan kepada masyarakat akan adanya penyebaran informasi kebijakan sehingga memudahkan masyarakat dan stakeholders untuk melakukan kontrol atas penyelenggaraan pemerintahan. Transparansi dalam pelayanan Pajak Daerah menjadi penting mengingat Pajak Daerah dibayar oleh masyarakat berdasarkan atas ketentuan Peraturan Perundang-undangan yang berlaku.

2. Responsivitas.

Responsipvitas dalam penyelenggaraan pelayanan publik menunjuk pada keselarasan antara program dan kegiatan pelayanan dengan kebutuhan dan aspirasi masyarakat. Dengan kata lain responsivitas menunjukan kemampuan organisasi untuk mengenali kebutuhan masyarakat, menyusun agenda dan prioritas pelayanan dan mengembangkan program-program pelayanan publik sesuai dengan kebutuhan dan aspirasi masyarakat. Terkait dengan penyelenggaraan pelayanan Pajak Daerah di Kabupaten Badung hanya sedikit yang menyatakan pernah menyampaikan keluhan kepada petugas pelayanan Pajak Daerah.

3. Keadilan.

Pemerintahan yang baik harus dapat memberi jaminan kepada setiap warganya untuk memperoleh pelayanan yang baik dan berkeadilan. Artinya setiap anggota masyarakat tidak hanya memiliki akses yang sama dalam memperoleh pelayanan tetapi juga dalam kualitas pelayanan. Salah satu prinsip dalam pengenaan pajak adalah pajak harus dirasakan adil oleh mereka yang membayar pajak. Keadilan disini dapat menyangkut jumlah pajak yang dibebankan sesuai dengan nilai pajak dan juga keadilan terkait

26 BAB II | Gambaran Umum

dengan obyek pajak lainnya yang juga dikenakan dengan aturan dan implementasi yang sama.

4. Efektivitas dan Efisiensi.

Pelayanan Publik dapat dikatakan efektif dan efisien apabila pengguna pelayanan dapat dilayani dalam waktu sesingkat-singkatnya dan dengan biaya yang semurah-murahnya. Beberapa hal penting yang menunjang efektivitas dan efisiensi dalam penyelenggaraan pelayanan pajak Daerah di Kabupaten Badung adalah faktor kunjungan para petugas pelayanan pajak. Dalam rangka peningkatan efektivitas dan efisiensi dalam pelayanan pajak, wajib pajak setuju agar para petugas pelayanan pajak datang tepat waktu secara teratur serta meningkatkan frekuensi kehadiran dari rata-rata kehadiran yang telah dilakukan selama ini. Hal ini dimaksudkan sebagai faktor pengingat, mempermudah dan pencegahan terhadap tunggakan Pajak Daerah.

5. Partisipasi Wajib Pajak.

Pembangunan di era otonomi daerah menempatkan partisipasi masyarakat sebagai unsur penting. Partisipasi merupakan suatu bentuk interaksi dan komunikasi khas, yaitu berbagi dalam kekuasaan dan tanggung jawab. Partisipasi dapat pula berarti mengambil bagian dalam kegiatan bersama. Partisipasi merupakan keterlibatan mental dan perasaan seseorang dalam suatu kelompok yang mendorong untuk memberikan sumbangan atau bantuan kepada kelompok tersebut dalam usaha mencapai tujuan bersama dan turut bertanggung jawab terhadap usaha yang bersangkutan. Tanggung jawab terhadap keberhasilan pembangunan, bukan hanya tanggung jawab pemerintah tetapi juga masyarakat sebagai keseluruhan. Pembangunan yang membutuhkan pembiayaan dan pembiayaan tersebut sebagian diambil dari Pajak Daerah juga tidak semata-mata tanggung jawab pemerintah tetapi juga masyarakat untuk mensukseskannya. Wajib Pajak sebagai bagian dari komponen masyarakat memiliki hak dan sekaligus tanggung jawab guna suksesnya pelaksanaan pembayaran Pajak Daerah.

6. Akuntabilitas.

Suatu kegiatan organisasi publik memiliki akuntabilitas tinggi Jika kegiatan tersebut dianggap benar dan sesuai dengan nilai dan norma yang berkembang dalam masyarakat. Nilai dan Norma yang berkembang dalam masyarakat tersebut diantaranya meliputi transparansi pelayanan, prinsip keadilan, jaminan penegakan hukum, hak azasi manusia dan orientasi pelayanan yang dikembangkan terhadap masyarakat pengguna jasa.

Akuntabilitas dalam penyelenggaraan pelayanan pajak lebih menekankan etika, dan moral para petugas palayanan pajak dalam penyelenggaraan pelayanan pajak dan ketersediaan sarana pengaduan yang memungkinkan para wajib pajak memiliki akses yang lebih luas menyampaikan berbagai keluhan terkait dengan pelayanan pajak.

Ada beberapa hal penting yang perlu dipertahankan dan ditingkatkan dalam upaya peningkatan akuntabilitas penyelenggaran pelayanan pajak di Kabupaten Badung, yaitu : a. Perlunya peningkatan pelayanan pembayaran pajak daerah

seperti penerapan Standar Operasional Pelayanan (SOP) untuk setiap jenis pajak, peningkatan kualitas kerjasama dengan Bank dalam penerimaan dan pemindahbukuan hasil penerimaan pajak;

b. Perlunya mengembangkan Sistem Online Pajak Daerah dalam pemungutan pajak daerah;

c. Perlunya menyediakan media informasi dan media pengaduan yang cukup bagi para wajib pajak.

Berdasarkan hasil penelitian Fakultas Ekonomi Universitas Udayana tentang Potensi dan Upaya mengefektifkan pemungutan Pajak Daerah di Kabupaten Badung dapat ditarik beberapa kesimpulan yaitu :

28 BAB II | Gambaran Umum

1. Efektivitas pemungutan Pajak Daerah di Kabupaten Badung masih belum Optimal. Hal ini dapat dilihat dari pemahaman terhadap Peraturan Daerah tentang Pajak Daerah, adanya keterlambatan membayar pajak, keterlambatan pelaporan pajak, adanya angsuran pajak, dan penerapan sanksi yang belum sempurna;

2. Kinerja Pelayanan Publik dalam penyelenggaraan pelayanan pajak di Kabupaten Badung 85 persen. Apabila digunakan pendekatan kualifikasi penilaian kinerja dengan mengikuti pola Tim Asistensi Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah Lembaga Administrasi Negara Republik Indonesia 1999 maka nilai tersebut berada pada kualifikasi sangat baik. Tingginya pelayanan publik dalam penyelenggaraan pelayanan pajak tersebut terutama didukung oleh tiga indikator yang memiliki kualifikasi sangat baik yaitu partisipasi, akuntabilitas dan keadilan.

Pada Jaman Kerajaan di Bali, sekitar abad ke-8 Masehi telah berkembang sistem peradaban dalam bercocok tanam yang dikenal dengan nama Subak. Sistem subak ini merupakan sistem pengaturan terhadap irigasi, sehingga seluruh petani mendapatkan pengairan yang adil dan merata. Pada saat itu, Raja menguasakan Sedahan Agung sebagai pegawai kerajaan untuk mengurus tanah-tanah kerajaan dan pertanian, kemudian masuklah pengaruh Belanda dimana selain tugas di bidang pertanian juga diberikan tugas untuk memungut pajak hasil bumi.

Dengan lahirnya Undang-undang Nomor 69 Tahun 1958 tentang Pembentukan daerah Tingkat II dalam Wilayah Daerah-daerah Tingkat I Bali, Nusa Tenggara Barat dan Nusa Tenggara Timur,

SEJARAH BADAN PENDAPATAN DAERAH / PASEDAHAN

AGUNG

didalam penyelenggaraan Pemerintahan memerlukan sumber dana yang memadai sehingga perlu ditata dan digali dari Pajak dan Retribusi yang penanganannya belum terkoordinir dengan baik seperti Pajak Radio dan Pajak Kendaraan Tidak Bermotor ditangani oleh Bagian Keuangan dan Retribusi Pasar, Terminal dan Rumah Potong Hewan ditangani oleh Bagian Ekonomi serta Pajak Hasil Bumi (IPEDA) ditangani oleh Sedahan Yeh untuk yang dipedesaan dan Sedahan D untuk yang di Perkotaan. Eksistensi Sedahan Agung di Bali secara normatif dikukuhkan melalui Perda Provinsi Bali Nomor 02/PD/DPRD/1972 tentang Irigasi Daerah Provinsi Bali

Setelah terbitnya Undang-undang Nomor 5 Tahun 1974 tentang Pokok-pokok Pemerintahan di Daerah yang pada dasarnya mengatur tentang otonomi yang dinamis, nyata dan bertanggung jawab dipandang perlu untuk membentuk Badan Pendapatan Daerah/Pasedahan Agung Kabupaten Badung sebagai wadah untuk melaksanakan penerimaan Pendapatan Daerah.

Perkembangan Pembentukan Badan Pendapatan Daerah/Pasedahan Agung Kabupaten Badung sebagai berikut :

1. Keputusan Bupati Kepala Daerah Tingkat II Badung Nomor 04/Pem.3/7/1977 tanggal 1 April 1977 tentang Susunan Organisasi dan Tata Kerja Pasedahan Agung Kabupaten Daerah Tingkat II Badung;

2. Keputusan Bupati Kepala Daerah Tingkat II Badung Nomor 3/26/1978 tanggal 1 Nopember 1978 tentang Susunan Organisasi dan Tata Kerja Pasedahan Agung Kabupaten Daerah Tingkat II Badung;

3. Keputusan Bupati Kepala Daerah Tingkat II Badung Nomor 51/Pem.29/140/1979 tanggal 12 Maret 1979 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah/Pasedahan Agung Kabupaten Daerah Tingkat II Badung;

4. Peraturan Daerah Kabupaten Daerah Tingkat II Badung Nomor 3/PERDA/1980 tanggal 11 Pebruari 1980 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah/Pasedahan Agung Kabupaten Daerah Tingkat II Badung;

30 BAB II | Gambaran Umum

5. Peraturan Daerah Kabupaten Daerah Tingkat II Badung Nomor 3 Tahun 1991 tanggal 15 Agustus 1991 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah/Pasedahan Agung Kabupaten Daerah Tingkat II Badung;

6. Peraturan Daerah Kabupaten Badung Nomor 2 Tahun 2001 tentang Organisasi dan Tata Kerja Perangkat Daerah dan Sekretariat Dewan Perwakilan Rakyat Daerah Kabupaten Badung. Diundangkan dalam Lembaran Daerah Kabupaten Badung Tahun 2001 Nomor 3 Seri D Nomor 3 tanggal 15 Juni 2001;

7. Peraturan Daerah Kabupaten Badung Nomor 7 Tahun 2008 Tanggal 9 Juni 2008 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kabupaten Badung;

8. Peraturan Daerah Kabupaten Badung Nomor 20 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah;

Melihat perkembangan Penyelenggaraan Pemerintahan tersebut diatas, maka peraturan perundang-undangan tentang Pajak Daerah juga mengalami perkembangan yaitu pertama kali diberlakukan Undang-undang Nomor 11 Drt Tahun 1957 Yo Undang-undang Nomor 1 Tahun 1961 tentang Peraturan Umum Pajak Daerah yang hanya mengatur pokok-pokoknya saja sedangkan secara terinci diatur oleh Peraturan Perundang-undang lain yaitu Undang-Undang Nomor 32 Tahun 1956 tentang Perimbangan Keuangan antara Negara dan Daerah, Peraturan Pemerintah Nomor 3 Tahun 1957 tentang Penyerahan Pajak Negara kepada Daerah; Peraturan Pemerintah Nomor 4 Tahun 1957 tentang Pemberian Ganjaran, Subsidi dan Sumbangan kepada Daerah dan Peraturan Pemerintah tentang Penetapan Persentase dan beberapa Penerimaan Negara untuk Daerah yang setiap Tahun ditetapkan. Pajak Pembangunan I (Pb I) untuk pertama kali diberlakukan berdasarkan Undang-undang Nomor 14 Tahun 1947, yang didalamnya mengatur tentang Pajak Jalan, Pajak Potong Hewan dan Pajak Bangsa Asing, dengan Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah Pajak Pembangunan I (Pb I) diubah dengan sebutan Pajak Hotel dan Restoran dan dengan Undang-undang Nomor 34 Tahun 2000 Pajak Hotel dan Restoran dipisah menjadi Pajak Hotel dan Pajak

Restoran serta yang terakhir dengan keluarnya Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dengan sebutan Pajak Hotel dan Pajak Restoran masih tetap sama namun ada beberapa penambahan kewenangan di bidang pajak daerah dan retribusi daerah.

Dengan ditetapkannya Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah sebagai salah satu upaya untuk mewujudkan otonomi daerah yang luas, nyata dan bertanggung jawab, maka pembiayaan pemerintahan dan pembangunan daerah yang berasal dari pendapatan asli daerah, khususnya yang bersumber dari Pajak Daerah perlu ditingkatkan sehingga kemandirian Daerah dalam hal pembiayaan penyelenggaraan pemerintahan di daerah dapat terwujud. Untuk meningkatkan pelaksanaan pembangunan dan pemberian pelayanan kepada masyarakat serta peningkatan pertumbuhan perekonomian di daerah, diperlukan penyediaan sumber-sumber pendapatan asli daerah yang hasilnya memadai. Upaya peningkatan penyediaan pembiayaan dari sumber tersebut, antara lain dilakukan dengan peningkatan kinerja pemungutan, penyempurnaan dan penambahan jenis pajak serta pemberian keleluasaan bagi Daerah untuk menggali sumber-sumber penerimaan khususnya dari sektor Pajak Daerah.

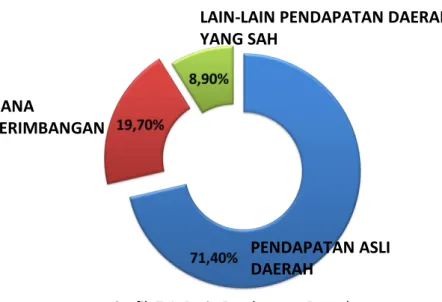

Dalam Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, tercantum Sumber-sumber Pendapatan Daerah terdiri dari :

1. Pendapatan Asli Daerah (PAD), meliputi :

a. pajak daerah b. retribusi daerah

c. hasil pengelolaan kekayaan daerah yang dipisahkan d. lain-lain pendapatan asli daerah yang sah

32 BAB II | Gambaran Umum

2. Pendapatan transfer

a. transfer Pemerintah Pusat yang terdiri atas : 1) dana perimbangan, terdiri atas :

a) dana bagi hasil, bersumber dari :

- pajak, seperti pajak bumi dan bangunan (PBB), PPh Pasal 25 dan Pasal 29 wajib pajak orang pribadi dalam negeri dan PPh Pasal 21

- cukai, seperti cukai hasil tembakau

- sumber daya alam, seperti : penerimaan kehutanan dari iuran ijin usaha pemanfaatan hutan (IIUPH), provisi seumber daya hutan (PSDH) dan dana reboisasi yang dihasilkan dari wilayah daerah yang bersangkutan; penerimaan pertambangan mineral dan batubara yang berasal dari penerimaan iuran tetap (landrent) dan penerimaan iuran eksplorasi dan iuran eksploitasi (royalty) yang dihasilakan dari wilayah Daerah yang bersangkutan; penerimaan negara dari pertambangan minyak bumi yang dihasilkan dari wilayah Daerah yang bersangkutan; penerimaan negara dari pertambangan gas bumi yang dihasilkan dari wilayah Daerah yang bersangkutan dan penerimaan dari panas bumi yang berasal dari penerimaan setoran bagian Pemerintah Pusat, iuran tetap, dan iuran produksi yang dihasilkan dari wilayah Daerah yang bersangkutan.

b) dana alokasi umum, merupakan dana yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

c) dana alokasi khusus, merupakan dana yang bersumber dari APBN dialokasikan pada Daerah

untuk mendanai kegiatan khusus yang merupakan Urusan Pemerintahan yang menjadi kewenangan Daerah.

2) dana otonomi khusus, dana yang dialokasikan kepada Daerah yang memiliki otonomi khusus.

3) dana keistimewaan, dana yang dialokasikan kepada Daerah Istimewa.

4) dana Desa, dana yang dialokasikan oleh Pemerintah Pusat untuk mendanai penyelenggaraan pemerintahan, pelaksanaan pembangunan dan pembinaan kemaysarakatan, serta pemberdayaan masyarakat Desa berdasarkan kewenangan dan kebutuhan Desa.

b. transfer antar-Daerah

1) pendapatan bagi hasil, adalah dana yang bersumber dari pendapatan tertentu Daerah yang dialokasikan kepada Daerah lain berdasarkan angka persentase tertentu 2) bantuan keuangan, adalah dana yang diberikan oleh

Daerah kepada Daerah lainnya baik dalam rangka kerja sama Daerah maupun tujuan tertentu lainnya.

3. Lain-lain pendapatan Daerah yang sah

merupakan seluruh pendapatan Daerah selain pendapatan asli Daerah dan pendapatan transfer, yang meliputi hibah, dana darurat, dan lain-lain pendapatan.

Terdapat perbedaaan struktur sumber pendapatan daerah pada Undang-Undang Nomor 23 Tahun 2014 dibandingkan dengan Undang-Undang Nomor 32 Tahun 2004, dimana dalam UU Nomor 23 Tahun 2014 terdapat pendapatan transfer yang terdiri atas DBH, DAU, DAK, dana keistimewaan dan dana otonomi khusus, selain itu terdapat pula dana desa sebagai sumber pendapatan Pemerintahan Des

34 BAB II | Gambaran Umum

rganisasi adalah suatu wadah serta proses kerjasama sejumlah manusia yang terikat dalam hubungan formil dalam rangkaian hirarkhi untuk mencapai tujuan yang telah ditentukan. Dari pengertian tersebut diatas organisasi mempunyai fungsi melakukan tugas pokok organisasi yaitu memberikan jasa kepada masyarakat dan mengatur tata kehidupan masyarakat dalam bidang tertentu serta memberikan pertimbangan/saran kepada pimpinan dalam rangka pelaksanaan tugas.

Berdasarkan Peraturan Daerah Kabupaten Badung Nomor 20 tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah Kabupaten Badung yang dijabarkan kedalam Peraturan Bupati Kabupaten Badung Nomor 78 Tahun 2016 tentang Kedudukan, Susunan Organisasi, Tugas Dan Fungsi, Serta Tata Kerja Perangkat Daerah Kabupaten Badung serta Peraturan Bupati Kabupaten Badung Nomor 85 Tahun 2016 tentang Uraian Tugas Badan Daerah nampak dengan jelas diuraikan Kedudukan, Tugas dan Fungsi Badan Pendapatan Daerah/Pasedahan Agung Kabupaten Badung.

Badan Pendapatan Daerah/Pasedahan Agung Kabupaten Badung merupakan unsur pelaksana menentukan kebijakan di bidang perencanaan dan peningkatan Pendapatan Asli Daerah (PAD) yang dipimpin oleh seorang Kepala Badan yang berkedudukan dibawah dan bertanggungjawab kepada Bupati melalui Sekretaris Daerah.

Dalam melaksanakan tugas pokoknya, Badan Pendapatan Daerah/Pasedahan Agung Kabupaten Badung melaksanakan urusan Pemerintahan Daerah berdasarkan asas otonomi dan tugas pembantuan dalam menentukan kebijakan di bidang perencanaan danpeningkatan Pendapatan Asli Daerah (PAD). Selain itu pula Badan Pendapatan Daerah/Pasedahan Agung dalam melaksanakan tugas juga menyelenggarakan fungsi yaitu :

a. penyusunan kebijakan teknis di bidang perencanaan dan peningkatan Pendapatan Asli Daerah (PAD);

b. pelaksanaan tugas dukungan teknis di bidang perencanaan dan peningkatan Pendapatan Asli Daerah (PAD);

c. pemantuan, evaluasi, dan pelaporan pelaksanaan tugas dukungan teknis di bidang perencanaan dan peningkatan Pendapatan Asli Daerah (PAD);

d. pembinaan teknis penyelenggaraan fungsi-fungsi penunjang urusan pemerintahan Daerah sesuai dengan program/rencana kerja Badan Pendapatan Daerah/Pasedahan Agung Kabupaten Badung; dan e. pelaksanaan fungsi lain yang diberikan oleh Bupati sesuai dengan

tugas dan fungsinya

Sesuai dengan, Peraturan Daerah Kabupaten Badung Nomor 20 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah bahwa susunan Organisasi Badan Pendapatan Daerah/Pasedahan Agung Kabupaten Badung sebagaimana dimaksud dalam Pasal 2 huruf e, terdiri dari :

a. Kepala Badan;

b. Sekretariat terdiri dari : a) Sub Bagian Keuangan; dan

b) Sub Bagian Umum dan Perencanaan;

c. Bidang Data dan Teknologi Informasi terdiri atas : a) Sub Bidang Pendaftaran dan Pendataan; dan

b) Sub Bidang Pemutakhiran Data dan Teknologi Informasi; d. Bidang Penetapan terdiri atas :

a) Sub Bidang Pemeriksaan; dan

b) Sub Bidang Penetapan dan Pembukuan; e. Bidang Penagihan dan Pasedahan terdiri atas :

a) Sub Bidang Penagihan; dan

36 BAB II | Gambaran Umum

b) Sub Bidang Pasedahan;

f. Unit Pelaksana Teknis Badung Selatan; g. Unit Pelaksana Teknis Badung Utara; h. Jabatan Fungsional.

Adapun Struktur Organisasi Bappeda Litbang Kabupaten Badung berdasarkan Peraturan Bupati Kabupaten Badung Nomor 78 Tahun 2016 tentang Kedudukan, Susunan Organisasi, Tugas Dan Fungsi, Serta Tata Kerja Perangkat Daerah Kabupaten Badung adalah sebagai berikut :

URAIAN TUGAS

Uraian tugas masing-masing unit organisasi pada Badan Pendapatan Daerah/Pasedahan Agung Kabupaten Badung sesuai dengan Peraturan Bupati Badung Nomor 85 Tahun 2016 Tentang Uraian Tugas Badan Daerah Di Lingkungan Pemerintah Kabupaten Badung adalah sebagai berikut :

Kepala Badan mempunyai tugas:

a. menetapkan program/rencana kerja Badan berdasarkan kebutuhan sesuai ketentuan peraturan perundang– undangan;

b. mengkoordinasikan yang diperlukan antar Instansi/lembaga terkait sesuai ketentuan peraturan perundang–undangan;

c. memimpin penyusunan dan perumusan langkah – langkah strategis dan operasional Badan bersama Sekretaris dan para Kepala Bidang dilingkungan Badan untuk kelancaran pelaksanaan tugas sesuai peraturan dan perundang– undangan;

d. merumuskan kebijakan operasional dalam bidang tugasnya berdasarkan ketentuan peraturan perundang–undangan; e. memimpin pemungutan pajak daerah dan

mengkoordinasikan instansi/lembaga pemungut retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, lain-lain pendapatan asli daerah yang sah, dana perimbangan dan lain-lain pendapatan daerah yang sah; f. menetapkan kebijakan penerapan teknologi informasi

pajak daerah sesuai dengan perkembangan dan kebutuhan Badan;

g. menyelenggarakan kerjasama dengan lembaga, instansi dan/atau pihak yang berkompeten dalam pemeriksaan pajak daerah serta memberikan rekomendasi pelunasan pajak daerah;

38 BAB II | Gambaran Umum

h. menyelenggarakan penagihan pajak daerah dan mengorganisir pasedahan;

i. mendistribusikan dan mengkoordinasikan tugas-tugas kepada bawahan sesuai dengan bidang tugasnya masing-masing;

j. memberikan bimbingan dan petunjuk kepada bawahan dibidang tugasnya agar tercapai kesesuaian dan kebenaran pelaksanaan tugas sesuai ketentuan peraturan perundang-undangan;

k. menyelenggarakan pembinaan dan pengawasan terhadap pelaksanaan tugas bawahan agar sesuai dengan rencana kerja dan ketentuan peraturan perundang-undangan; l. melakukan penilaian terhadap pelaksanaan tugas bawahan

sesuai ketentuan peraturan perundang-undangan sebagai bahan pertimbangan dalam peningkatan karier bawahan; m. melaksanakan evaluasi terhadap seluruh pelaksanaan

kegiatan di bidang tugasnya sesuai dengan ketentuan perundang-undangan yang berlaku;

n. melaporkan terhadap pelaksanaan kegiatan dibidang tugasnya sebagai bahan informasi dan pertanggungjawaban kepada atasan; dan

o. melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan.

Sekretaris mempunyai tugas :

a. merencanakan, mengatur, membina, mengkoordinasikan dan mengendalikan pelaksanaan tugas kesekretariatan yang meliputi urusan perencanaan, keuangan, umum, kepegawaian, perlengkapan, barang milik daerah dan pelaporan;

b. menyusun rencana kegiatan Sekretariat berdasarkan rencana kerja dan kebutuhan untuk menunjang kelancaran pelaksanaan tugas Badan sesuai ketentuan peraturan perundang–undangan;

c. mengkoordinasikan bidang-bidang dan para Sub Bagian dalam merumuskan program kerja dan sistem kerja operasional bidang tugasnya sesuai ketentuan peraturan perundang–undangan;

d. melaksanakan koordinasi yang diperlukan antar instansi/lembaga terkait melalui kepala Badan untuk menunjang kelancaran pelaksanaan tugas sesuai ketentuan peraturan perundang-undangan;

e. menyusun dan merumuskan langkah–langkah operasional ketatausahaan sebagai pedoman pelaksanaan tugas sesuai ketentuan peraturan perundang–undangan;

f. mengkoordinasikan penyusunan kebutuhan anggaran Badan dengan masing-masing bidang;

g. menyelenggarakan pengelolaan administrasi perkantoran dan memberikan pelayanan pembinaan administrasi umum;

h. mengkoordinasikan penyusunan kebutuhan sarana prasarana dan kebutuhan rumah tangga Badan;

i. mengkoordinasikan penyusunan dokumen-dokumen perencanaan, capaian kinerja dan laporan pengelolaan barang milik daerah, laporan keuangan dan laporan lainnya sesuai kebutuhan dan ketentuan peraturan perundang-undangan;

j. mengevaluasi dan memonitoring pencapaian target-target kinerja dan anggaran;

k. mengkoordinasikan penyusunan rencana kerja, program dan pelaporan serta pembinaan organisasi dan tata laksana;

l. melaksanakan pengelolaan administrasi keuangan, administrasi kepegawaian, administrasi umum, kerumahtanggaan dan kehumasan;

m. mendistribusikan dan mengkoordinasikan tugas-tugas kepada bawahan sesuai dengan bidang tugasnya masing-masing;

40 BAB II | Gambaran Umum

n. mengkoordinasikan penyusunan standar operasional prosedur;

o. memberi bimbingan dan petunjuk kepada bawahan dibidang tugasnya baik lisan maupun tertulis sesuai dengan ketentuan peraturan perundang-undangan;

p. melaksanakan pengawasan internal terhadap pelaksanaan tugas bawahan sesuai dengan ketentuan peraturan perundang-undangan;

q. melakukan penilaian terhadap pelaksanaan tugas bawahan sesuai dengan ketentuan peraturan perundang-undangan sebagai bahan pertimbangan dalam peningkatan karier bawahan;

r. melakukan evaluasi terhadap seluruh pelaksanaan kegiatan dibidang tugasnya sesuai dengan ketentuan peraturan perundang-undangan;

s. melaporkan pelaksanaan kegiatan dibidang tugasnya dan laporan lainnya sesuai kebutuhan sebagai bahan informasi dan pertanggungjawaban kepada atasan; dan

t. melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan.

Sub Bagian Keuangan mempunyai tugas :

a. menyiapkan bahan, menyusun perencanaan program dan anggaran kegiatan sesuai dengan kebutuhan untuk menunjang kelancaran pelaksanaan tugas Badan sesuai ketentuan peraturan perundang-undangan;

b. melaksanakan koordinasi yang diperlukan antar Sub Bagian/Kepala Sub Bidang Intern Badan melalui Sekretaris sesuai ketentuan peraturan perundang-undangan;

c. menyusun langkah teknis operasional dibidang tugasnya sesuai dengan kebutuhan dan ketentuan peraturan perundang-undangan;

d. menyusun standar operasional prosedur pada bidang tugasnya;

e. melaksanakan tata usaha keuangan dan perbendaharaan sesuai dengan ketentuan peraturan perundang-undangan; f. melaksanakan pengelolaan urusan keuangan dan

perbendaharaan;

g. menyiapkan dokumen administrasi dan pertanggungjawaban pelaksanaan keuangan dan perbendaharaan;

h. melaksanakan perhitungan anggaran, verifikasi serta mengurus administrasi keuangan dan perbendaharaan; i. melaksanakan administrasi perjalanan dinas;

j. melakukan pengelolaan administrasi terhadap penerimaan Pajak Daerah;

k. mendistribusikan dan mengkoordinasikan tugas-tugas kepada bawahan sesuai dengan bidang tugasnya masing-masing;

l. memberi bimbingan dan petunjuk kepada bawahan dibidang tugasnya baik lisan maupun tertulis sesuai dengan ketentuan peraturan perundang-undangan;

m. melaksanakan pengawasan internal terhadap pelaksanaan tugas bawahan sesuai dengan ketentuan peraturan perundang-undangan;

n. melakukan penilaian terhadap pelaksanaan tugas bawahan sesuai dengan ketentuan peraturan perundang-undangan sebagai bahan pertimbangan dalam peningkatan karier bawahan;

o. melakukan evaluasi terhadap seluruh pelaksanaan kegiatan dibidang tugasnya sesuai dengan ketentuan peraturan perundang-undangan;

p. melaporkan pelaksanaan kegiatan dibidang tugasnya dan laporan lainnya sesuai kebutuhan sebagai bahan informasi dan pertanggungjawaban kepada atasan; dan

q. melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan.

42 BAB II | Gambaran Umum

Sub Bagian Umum dan Perencanaan mempunyai tugas :

a. menyiapkan bahan, menyusun perencanaan program dan anggaran kegiatan sesuai dengan kebutuhan untuk menunjang kelancaran pelaksanaan tugas Badan sesuai ketentuan peraturan perundang-undangan;

b. melaksanakan koordinasi yang diperlukan antar Sub Bagian/Kepala Sub Bidang Intern Badan melalui Sekretaris sesuai ketentuan peraturan perundang-undangan;

c. menyusun langkah teknis operasional dibidang tugasnya sesuai dengan kebutuhan dan ketentuan peraturan perundang-undangan;

d. menyusun standar operasional prosedur pada bidang tugasnya;

e. melaksanakan penataan dan pengelolaan administrasi kepegawaian;

f. menyiapkan dan mengolah data, formasi dan absensi pegawai sesuai dengan kebutuhan;

g. menyusun analisis kebutuhan diklat peningkatan kapasitas pegawai;

h. melaksanakan urusan surat menyurat, penggandaan naskah dinas, ekspedisi dan administrasi perkantoran lainnya;

i. melaksanakan pengelolaan kearsipan;

j. menyusun rencana kebutuhan sarana dan prasarana, serta kebutuhan rumah tangga;

k. melaksanakan kegiatan pengadaan dan pemeliharaan sarana prasarana;

l. mengelola dan mendistribusikan sarana prasarana sesuai dengan kebutuhan;

m. mempersiapkan penyusunan perencanaan pembangunan daerah jangka panjang, jangka menengah, rencana strategis dan rencana tahunan;

n. mempersiapkan penyusunan rencana anggaran pendapatan dan belanja daerah;

o. mempersiapkan dokumen administrasi dan teknis dalam rangka penyusunan dokumen perencanaan;

p. mengkoordinasikan dan merekapitulasi Rencana Kerja dan Anggaran (RKA) masing-masing Bidang dan Sekretariat sebagai bahan penyusunan Rencana Kerja dan Anggaran (RKA) Badan;

q. mengumpulkan bahan perumusan program kerja Badan berdasarkan rencana program Sekretariat dan Bidang-bidang;

r. menyusun Rencana Strategi (RENSTRA) dan Rencana kerja (RENJA);

s. mengumpulkan, mengolah data dan menyusun laporan akuntabilitas kinerja instansi pemerintah;

t. menyusun laporan evaluasi kegiatan, belanja modal dan realisasi anggaran;

u. mengkoordinasikan pelaksanaan dan evaluasi kegiatan melalui sistem informasi manajemen berbasis elektronik; v. mendistribusikan dan mengkoordinasikan tugas-tugas

kepada bawahan sesuai dengan bidang tugasnya masing-masing

w. memberi bimbingan dan petunjuk kepada bawahan dibidang tugasnya baik lisan maupun tertulis sesuai dengan ketentuan peraturan perundang-undangan;

x. melaksanakan pengawasan internal terhadap pelaksanaan tugas bawahan sesuai dengan ketentuan peraturan perundang-undangan;

y. melakukan penilaian terhadap pelaksanaan tugas bawahan sesuai dengan ketentuan peraturan perundang-undangan sebagai bahan pertimbangan dalam peningkatan karier bawahan;

z. melakukan evaluasi terhadap seluruh pelaksanaan kegiatan dibidang tugasnya sesuai dengan ketentuan peraturan perundang-undangan;

44 BAB II | Gambaran Umum

aa. melaporkan pelaksanaan kegiatan dibidang tugasnya dan laporan lainnya sesuai kebutuhan sebagai bahan informasi dan pertanggungjawaban kepada atasan; dan

bb. melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan.

Bidang Data dan Teknologi Informasi mempunyai tugas:

a. menyusun rencana program kegiatan dibidang tugasnya berdasarkan rencana dan kebutuhan untuk menunjang kelancaran pelaksanaan tugas Badan sesuai ketentuan peraturan perundang-undangan;

b. mengkoordinasikan para kepala Sub Bidang dalam merumuskan perencanaan program kegiatan dan sistem kerja operasional bidang tugasnya sesuai ketentuan peraturan perundang-undangan;

c. mengkoordinasikan dengan bidang lainnya dalam hal dan keterpaduan tugas untuk kelancaran pelaksanaan tugas sesuai ketentuan peraturan perundang-undangan;

d. menyusun langkah teknis operasional dibidang tugasnya sesuai dengan kebutuhan dan ketentuan peraturan perundang-undangan;

e. menyusun standar operasional prosedur pada bidang tugasnya;

f. menyusun kebijakan teknis pendaftaran dan pendataan pajak daerah;

g. menyusun rencana pelaksanaan sub bidang pendaftaran dan pendataan serta sub bidang pemutakhiran data dan teknologi informasi;

h. melaksanakan pengawasan pelaksanaan program, kegiatan dan pelaporan pada sub bidang pemeriksaan serta sub bidang penetapan dan pembukuan;

i. menyelenggarakan pengelolaan pendaftaran dan pendataan serta pemutakhiran data dan teknologi informasi pajak daerah;

j. melaksanakan sistemasi dan analisa hasil pelaksanaan pendaftaran dan pendataan serta pemutakhiran data dan teknologi informasi pajak daerah;

k. menyelenggarakan sosialisasi dan mengedukasi wajib pajak daerah tentang peraturan perundang-undangan dan kebijakan dibidang perpajakan daerah;

l. mendistribusikan dan mengkoordinasikan tugas-tugas kepada bawahan sesuai dengan bidang tugasnya masing-masing;

m. memberi bimbingan dan petunjuk kepada bawahan sesuai dibidang tugasnya sesuai ketentuan peraturan perundang-undangan;

n. melaksanakan pengawasan internal terhadap pelaksanaan tugas bawahan sesuai ketentuan peraturan perundang-undangan;

o. melakukan penilaian terhadap pelaksanaan tugas dan prestasi kerja bawahan sesuai ketentuan peraturan perundang-undangan sebagai bahan pertimbangan dalam peningkatan karier bawahan;

p. melaksanakan evaluasi terhadap seluruh pelaksanaan kegiatan dibidang tugasnya sesuai ketentuan peraturan perundang-undangan;

q. melaporkan pelaksanaan kegiatan dibidang tugasnya dan laporan lainnya sesuai kebutuhan sebagai bahan informasi dan pertanggungjawaban kepada atasan; dan

r. melakukan tugas kedinasan lain yang diberikan oleh atasan.

Sub Bidang Pendaftaran dan Pendataan mempunyai tugas :

a. menyiapkan bahan penyusunan rencana kegiatan dibidang tugasnya berdasarkan rencana dan kebutuhan untuk menunjang kelancaran pelaksanaan tugas Badan sesuai ketentuan peraturan perundang-undangan;