BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Koperasi berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar asas kekeluargaan dan demokrasi ekonomi, sesuai dengan bunyi Undang-Undang 1945 pasal 33 yaitu “ Perekonomian disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan”. Sedangkan pengertian Koperasi menurut Undang-undang Nomor 17 tahun 2012 adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum Koperasi dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi. Dalam pasal 5 UU No 17 tahun 2012, nilai koperasi adalah

1. Nilai yang mendasari kegiatan koperasi yaitu kekeluargaan, menolong diri sendiri, bertanggung jawab, demokrasi, persamaan, berkeadilan, dan kemandirian.

2. Nilai yang diyakini anggota koperasi yaitu kejujuran, keterbukaan, tanggung jawab, dan kepedulian terhadap orang la in.

Dalam menjalankan kegiatan usahanya koperasi memiliki prinsip-prinsip koperasi yang selalu menjadi penuntun atau pemandu yang

digunakan oleh koperasi untuk melaksanakan nilai- nilai koperasi dalam praktek dan juga merupakan ciri khas dan jati diri yang membedakan koperasi dengan badan usaha lain. Prinsip-prinsip koperasi berdasarkan UU No 17 tahun 2012 pasal 6 adalah

1. Keanggotaan koperasi bersifat sukarela dan terbuka

2. Pengawasan oleh anggota diselenggarakan secara demokratis 3. Anggota berpatisipasi aktif dalam kegiatan ekonomi koperasi

4. Koperasi merupakan badan usaha swadaya yang otonom dan independen

5. Koperasi menyelenggarakan pendidikan dan pelatihan bagi anggota, pengawas, pengurus, dan karyawannya serta memberikan informasi kepada masyarakat tentang jati diri, kegiatan, dan kemanfaatan koperasi. 6. Koperasi melayani anggotanya secara prima dan memperkuat gerakan koperasi dengan bekerja sama melalui jaringan kegiatan pada tingkat local, nasional, regional, dan internasional

7. Koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan dan masyarakatnya melalui kebijakan yang disepakati.

Prinsip koperasi menjadi sumber inspirasi dan menjiwai secara keseluruhan organisasi dan kegiatan usaha Koperasi sesuai dengan maksud dan tujuan pendiriannya. Sedangkan tujuan koperasi berdasarkan Undang-Undang No 17 tahun 2012 pasal 4 yaitu meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya sekaligus sebagai

bagian yang tidak terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan. Jenis koperasi yang didasarkan pada kesamaan kegiatan usaha dan kepentingan ekonomi anggota yaitu koperasi konsumen, koperasi produsen, koperasi jasa, dan koperasi simpan pinjam. Khusus koperasi yang dibentuk golongan fungsional seperti pegawai negeri, anggota PEPABRI, karyawan dan sebagainya.

Dewan Standar Akuntansi Keuangan pada tanggal 23 Oktober 2010 telah menerbitkan dan disahkan tentang Exposure Draft Pernyataan Pencabutan Standar Akuntansi Keuangan yaitu pencabutan Pernyataan Standart Akuntansi Keuangan (PSAK) No.27 tentang akuntansi pengkoperasian dan secara resmi PSAK Nomor 27 untuk Koperasi dinyatakan tidak berlaku lagi dengan dikeluarkan peraturan menteri yang baru NOMOR 04/Per/M.KUKM/VII/2012 tentang Pedoman Umum Akuntansi Koperasi. Sebagai pengganti PSAK No.27, kini telah terbit Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) yang digunakan untuk entitas tanpa akuntabilitas publik.

Standar Akuntansi Keuangan untuk Entitas tanpa Akuntabilitas Publik (SAK ETAP) telah disahkan Dewan Standar Akuntansi Keuangan (DSAK) pada tanggal 19 Mei 2009 tetapi SAK ETAP diterapkan untuk penyusunan laporan keuangan yang dimulai setelah 1 Januari 2011. Sesuai dengan ruang lingkup SAK ETAP, Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) digunakan untuk entitas

tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas yang tidak memiliki akuntabilitas publik signifikan, dengan maksud jika entitas memiliki akuntabilitas signifikan maka entitas telah mengajukan pernyataan pendaftaran atau dalam proses pengajuan pernyataan pendaftaran pada regulator. Selain itu Entitas Tanpa Akuntabilitas Publik juga menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) (SAK ETAP paragraph 1.1).

Dalam Tujuan Laporan Keuangan berdasarkan aturan SAK ETAP adalah menyediakan informasi posisi keuangan, kinerja keuangan dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan. Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (strewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Laporan keuangan SAK ETAP berbeda dengan Laporan Keuangan berdasarkan PSAK No.27 yang mengatur pengkoperasian. Untuk laporan keuangan yang menggunakan SAK ETAP lebih sederhana dan di dalam laporan keuangan yang berdasarkan SAK ETAP terdiri dari neraca, laporan laba rugi atau perhitungan hasil usaha, ekuitas, laporan arus kas dan catatan atas laporan keuangan. Sedangkan untuk PSAK No. 27 laporan keuangannya lebih komplek dan laporan keuangannya sama tetapi tidak ada laporan ekuitas, dan terdapat laporan promosi ekonomi anggota.

Penelitian terdahulu yang dilakukan oleh Tyas (2012) untuk mengevaluasi penerapan SAK ETAP dalam pelaporan asset biologis pada koperasi M di kabupaten Kubu Raya, Kalimantan Barat dan hasil dari penelitian tersebut yaitu bahwa pelaporan asset biologis yang dilakukan koperasi M belum sepenuhnya sesuai dengan SAK ETAP . Unsur yang sesuai dengan SAK ETAP adalah pengakuan akun Tanaman Belum Menghasilkan (TBM) dan Tanaman Menghasilkan (TM) serta penggunaan metode biaya historis sebagai dasar pengukuran asset tersebut. Unsur yang tidak sesuai dengan SAK ETAP adalah tidak adanya pengakuan penyusutan asset biologis yang masuk ke dalam kelompok asset tetap, tidak adanya pengukuran dan pengakuan mengenai beban kerugian atas asset yang rusak atau produk yang cacat dan tidak terdapat akun persediaan dalam laporan posisi keuangan. Selanjutnya penelitian yang dilakukan oleh Auliyah (2012) melakukan penelitian penerapan akuntansi berdasarkan SAK ETAP pada UKM kampung batik di Sidoarjo. Penelitian ini mengacu pada UKM kampung batik di Sidoarjo apakah sudah menerapkan SAK ETAP. Hasil dari penelitian tersebut adalah pengusaha kampung batik Sidoarjo telah menerapkan akuntansi sederhana dalam kegiatan usahanya. Namun laporan keuangan yang mereka buat belum sesuai dengan SAK ETAP. Hal ini karena mayoritas pengusaha UKM belum mengetahui adanya SAK ETAP. Penelitian selanjutnya dari JS, Raflesia (2013) melakukan penelitian tentang analisis penerapan standar akuntansi keuangan berdasarkan SAK ETAP pada

koperasi yang ada di Kota Dumai. Penelitian ini mengacu pada laporan keuangan serta pengetahuan mengenai SAK ETAP dan hasilnya adalah pengurus koperasi yang ada di kota Dumai telah menerapkan akuntansi sederhana dalam pelaporan pertanggungjawabannya. Namun laporan keuangan yang mereka buat baik format maupun bentuknya belum sesuai dengan SAK ETAP. Mayoritas pengurus koperai yang ada di kota Dumai belum mengetahui adanya SAK ETAP dan tidak adanya pelatihan dan pengenalan tentang akuntansi SAK ETAP.

Koperasi Pegawai Republik Indonesia (KPRI) Warga Jaya merupakan koperasi primer yang berarti koperasinya beranggotakan orang seorang. Selain itu, KPRI Warga Jaya juga sudah memenuhi syarat pembentukan koperasi primer yaitu memiliki anggota minimal 20 orang, sedangkan anggota KPRI Warga Jaya mencapai 497 orang per 31 Desember 2012. KPRI Warga Jaya berada di Dinas Perhubungan Komunikasi dan Informatika yang terletak di Jl. Siliwangi 357 Semarang, yang anggotanya merupakan pegawai Dinas Perhubungan Komunikasi dan Informatika. Kegiatan usaha KPRI Warga Jaya tidak hanya Simpan Pinjam tetapi memiliki usaha lain seperti barang dan jasa, dana resiko kredit. Pengurus dalam menjalankan kegiatan usahanya telah melakukan proses akuntansi mulai dari pencatatan sampai dengan pembuatan laporan keuangan yang sesuai dengan Anggaran Dasar dan Anggaran Rumah Tangga KPRI Warga Jaya yang telah ada perubahan Anggaran Dasar pada tanggal 11 Mei 2010.

Pada Pasal 37 yang mengatur Pembukuan Koperasi yang berbunyi koperasi wajib menyelenggarakan pencatatan dan pembukuan sesuai dengan prinsip akuntansi yang berlaku di Indonesia dan Standar Akuntansi Koperasi khususnya serta Standar Akuntansi Indonesia pada umumnya.

Dilihat dari hasil laporan keuangan KPRI Warga Jaya pada tahun 2012 yang disampaikan pada saat Rapat Anggota Tahunan (RAT) ternyata koperasi ini masih menggunakan aturan berdasarkan PSAK No.27. Sedangkan Pemerintah telah mengeluarkan peraturan yang baru NOMOR 04/Per/M.KUKM/VII/2012 tentang Pedoman Umum Akuntansi Koperasi, supaya seluruh koperasi menggunakan dan mematuhi aturan yang baru yaitu SAK ETAP. Oleh karena itu penelitian ini akan menguji kepatuhan penyusunan laporan keuangan KPRI Warga Jaya berdasarkan SAK ETAP.

Dari uraian di atas Peneliti tertarik untuk melakuka n penelitian dengan judul “ UJI KEPATUHAN PENYUSUNAN LAPORAN KEUANGAN PADA KPRI WARGA JAYA BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK PADA TAHUN BUKU 2012”

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka dapat penulis rumuskan bahwa permasalahan yang ada adalah Apakah laporan keuangan yang dilaporkan pada Rapat Anggota Tahunan (RAT)

tahun buku 2012 telah patuh dan sesuai dengan aturan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)?

1.3 Tujuan Penelitian

Adapun tujuan peneliti dalam melakukan penelitian ini adalah untuk mengkaji kepatuhan KPRI Warga Jaya dalam penyusunan laporan Keuangan berdasarkan SAK ETAP

1.4 Manfaat Penelitian 1. Bagi Koperasi

Sebagai informasi bagi KPRI Warga Jaya dalam penyajian dan penyusunan laporan keuangan berdasarkan SAK ETAP.

2. Bagi Penulis

a. Dapat mengembangkan dan menerapkan ilmu yang telah diperoleh semasa kuliah dalam kehidupan yang nyata di masyarakat.

b. Menambah pengetahuan penulis tentang koperasi dan SAK ETAP. 3. Bagi Akademik

Sebagai tambahan referensi perpustakaan yang dapat dimanfaatkan sebagai media untuk menambah pengetahuan pembaca.

1.5 Sistematika Penulisan

Sistematika penulisan yang digunakan dalam penelitian ini adalah BAB I PENDAHULUAN

Bab ini membahas tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaaat penelitian serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi mengenai landasan teori yang digunakan sebagai dasar acuan penelitian, penelitian terdahulu dan kerangka konseptual.

BAB III METODE PENELITIAN

Bab ini berisi lokasi penelitian, penentuan sampel, jenis dan sumber data, metode pengumpulan, metode analisis data serta tahap analisis.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi data penelitian, hasil penelitian dan pembahasan.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dari penelitian ini dan saran untuk peneliti selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1. Telaah Teori

2.1.1 Teori Kepatuhan

Menurut Kamus Besar Bahasa Indonesia Kepatuhan berasal dari kata patuh yang berarti suka menurut perintah, taat kepada perintah atau aturan dan berdisiplin. Kepatuhan berarti bersifat patuh, ketaatan, tunduk, pada ajaran dan aturan. (Tim Penyusun Kamus Pusat Bahasa,2012) dan menurut Boeree (2006) yang terdapat di dalam buku Dasar-Dasar Psikologi kepatuhan adalah fenomena yang mirip dengan penyesuaian diri. Perbedaannya terletak pada segi pengaruh legitimasi (kebalikan dengan paksaan atau tekanan social lainnya), dan selalu terdapat suatu individu yakni si pemegang otoritas. Sedangkan menurut SAK ETAP paragraf 3 tentang kepatuhan terhadap SAK ETAP adalah Entitas yang laporan keuangannya mematuhi SAK ETAP harus membuat suatu pernyataan eksplisit dan secara penuh (explicit and unreserved statement) atas kepatuhan tersebut dalam catatan atas laporan keuangan. Laporan keuangan tidak boleh menyatakan mematuhi SAK ETAP kecuali jika mematuhi semua persyaratan dalam SAK ETAP.

Kepatuhan penyampaian laporan keuangan harus tepat waktu, supaya informasi dalam laporan keuangan harus dapat mempengaruhi keputusan penggunanya (SAK ETAP paragraf 2). Sedangkan untuk kepatuhan dalam penyampaian laporan keuangan untuk perusahaan

go public telah diatur dalam Undang-Undang No 8 tahun 1995

tentang Pasar Modal dan selanjutnya diatur dalam LK Nomor KEP-346/BL/2011 tentang penyampaian laporan keuangan berkala emiten dan perusahaan publik.

Teori kepatuhan dapat mendorong seseorang untuk lebih mematuhi peraturan yang berlaku, sama halnya dengan perusahaan yang berusaha untuk menyampaikan laporan keuangan secara tepat waktu karena selain merupakan suatu kewajiban perusahaan untuk menyampaikan laporan keuangan tepat waktu, juga akan sangat bermanfaat bagi para pengguna laporan keuangan (Sulistyo,2010). 2.1.2 Kope rasi

2.1.2.1 Pengertian Koperasi

Menurut Anoraga dan Widyanti (2007)pengertian koperasi adalah suatu bentuk kerjasama dalam laporan perekonomian. Sedangkan Menurut UU No 17 tahun 2012 Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum Koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan

kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.

2.1.2.2 Landasan dan Asas

Landasan dan Asas koperasi menurut UU No 17 tahun 2012 berada pada pasal 2 dan 3. Pasal 2 berisi tentang landasan koperasi yang berbunyi koperasi berlandaskan pancasila dan Undang– Undang Dasar Negara Republik Indonesia 1945 dan asas koperasi adalah atas asas kekeluargaan yang terdapat di pasal 3. Berdasarkan Anoraga dan Widyanti (2007) Landasan koperasi dibagi menjadi 3 yaitu :

1. Landasan Idiil Koperasi Indonesia

Yang dimaksud landasan idiil koperasi adalah dasar atau landasan yang digunakan dalam usaha untuk mencapai cita-cita koperasi. Gerakan koperasi sebagai organisasi ekonomi rakyat yang hak hidupnya dijamin oleh UUD 1945 akan bertujuan mencapai masyarakat yang adil dan makmur. Jadi tujuannya sama dengan apa yang dicita-cita oleh seluruh bangsa Indonesia karena itu landasan idiil Negara Republik Indonesia yaitu Pancasila 2. Landasan Strukturil dan Gerak Koperasi Indonesia

Yang dimaksud adalah tempat berpijak koperasi dalam susunan hidup bermasyarakat, landasan strukturil koperasi adalah UUD 1945 sedangkan pasal 33 ayat 1 merupaka n landasan gerak

koperasi artinya agar ketentuan-ketentuan yang terperinci tentang koperasi Indonesia harus berlandaskan dan bertitik tolak dari jiwa pasal 33 ayat 1 UUD 1945, di dalam pasal 33 ayat 1 UUD 1945 ini hanya memuat ketentuan pokok perekonomian. Oleh karena itu, maka koperasi masih perlu diatur secara khusus dalam suatu bentuk UU koperasi.

3. Landasan Mental Koperasi Indonesia

Yang dimaksud adalah setia kawan dan kesadaran pribadi. Tetapi landasan setia kawan saja hanya dapat memelihara persekutuan dalam masyarakat yang statis bukan dinamis dan karenanya tidak dapat mendorong kemajuan. Oleh sebab itu rasa setia kawan haruslah disertai dengan kesadaran akan harga diri berpribadi, keinsafan akan harga diri sendiri dan percaya pada diri sendiri adalah mutlak untuk menaikkan derajat penghidupan dan kemakmuran. Oleh karena itu dalam koperasi harus tergabung kedua landasan mental di atas yaitu setia kawan dan kesadaran berpribadi sebagai dua unsur yang dorong mendorong, hidup menghidupi dan awas mengawasi.

2.1.2.3 Tujuan Koperasi

Tujuan koperasi menurut UU No 17 tahun 2012 pasal 4 adalah meningkatkan kesejahteraan Anggota pada khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak

terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan.

2.1.2.4 Fungsi dan Peran Kope rasi 2.1.2.4.1 Fungsi Koperasi

Fungsi Koperasi menurut Soesilo (2008) antara lain

1. Memenuhi kebutuhan anggota untuk memajukan kesejahteraannya.

2. Membangun sumber daya anggota dan masyarakat.

3. Mengembangkan potensi dan kemampuan ekonomi anggota. 4. Mengembangkan aspirasi ekonomi anggota dan mayarakat di

lingkungan kegiatan koperasi dan

5. Membuka peluang kepada anggotanya untuk mengaktualisasikan diri dalam bidang ekonomi secara optimal.

2.1.2.4.2 Peran Koperasi

Peran koperasi menurut Soesilo (2008) antara lain

1. Wadah peningkatan taraf hidup dan ketangguhan berdaya saing para anggota koperasi dan masyarakat di lingkungannya.

2. Bagian integral dari sistem ekonomi masyarakat. 3. Pelaku strategis dalam sistem ekonomi rakyat.

4. Wadah pencerdasan anggota dan masyarakat di lingkungannya.

2.1.2.5 Nilai Koperasi

Nilai-nilai dalam koperasi menurut UU No 17 tahun 2012 pasal 5 adalah

1. Nilai yang mendasari kegiatan koperasi yaitu kekeluargaan, menolong diri sendiri, bertanggung jawab, demokrasi, persamaan, berkeadilan, dan kemandirian.

2. Nilai yang diyakini anggota koperasi yaitu kejujuran, keterbukaan, tanggung jawab, dan kepedulian terhadap orang lain.

2.1.2.6 Prinsip Koperasi

Penyusunan prinsip-prinsip koperasi di Indonesia tidak terlepas dari sejarah dan perkembangan prinsip koperasi internasional. Selain itu prinsip koperasi menjadi sumber inspirasi dan menjiwai secara keseluruhan organisasi dan kegiatan usaha koperasi sesuai dengan maksud dan tujuan pendiriannya.

Prinsip-prinsip koperasi berdasarkan UU No 17 tahun 2012 pasal 6 antara lain :

1. keanggotaan Koperasi bersifat sukarela dan terbuka

3. Anggota berpartisipasi aktif dalam kegiatan ekonomi Koperasi

4. Koperasi merupakan badan usaha swadaya yang otonom, dan independen

5. Koperasi menyelenggarakan pendidikan dan pelatihan bagi Anggota, Pengawas, Pengurus, dan karyawannya, serta memberikan informasi kepada masyarakat tentang jati diri, kegiatan, dan kemanfaatan Koperasi

6. Koperasi melayani anggotanya secara prima dan memperkuat Gerakan Koperasi, dengan bekerja sama melalui jaringan kegiatan pada tingkat lokal, nasional, regional, dan internasional

7. Koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan dan masyarakatnya melalui kebijakan yang disepakati oleh Anggota.

2.1.2.7 Jenis Koperasi

Jenis koperasi berdasarkan UU No 17 tahun 2012 pasal 83, didasarkan pada kesamaan kegiatan usaha dan kepentingan ekonomi Anggota. Jenis koperasi terdiri dari koperasi konsumen, koperasi produsen, koperasi jasa, dan koperasi simpan pinjam. Sedangkan bedasarkan Kartasapoetra (2005) jenis koperasi dibagi berdasarkan beberapa jenis antara lain :

1. Berdasarkan fungsi- fungsi usaha atau kegiatan ekonominya koperasi dibagi menjadi 4 yaitu :

a. Koperasi Konsumsi b. Koperasi Produksi c. Koperasi Kredit

d. Koperasi Jasa (Koperasi Angkutan, Pemangkas)

2. Berdasarkan kelompok orang-orang yang secara homogen mempunyai kelompok yang sama antara lain :

a. Koperasi Pegawai Negeri b. Koperasi ABRI, PEPABRI c. Koperasi Nelayan

d. Koperasi Petani

e. Koperasi Pelajar, Mahasiswa f. Koperasi Pesantren

g. Koperasi Pramuka

3. Berdasarkan jenis barang yang diolah atau dijadikan objek kegiatannya adalah

a. Koperasi Kopra b. Koperasi Batik

c. Koperasi Garam Rakyat d. Koperasi Tembakau

f. Koperasi Angkutan Taksi

g. Koperasi Pengolahan Hasil Hutan

4. Dapat juga dibedakan antara Single Purpose Cooperation dan

Multy Purpose Cooperation.

a. Single Purpose Cooperation atau Koperasi Tunggal Usaha adalah koperasi yang hanya melakukan 1 fungsi saja dan menggarap satu jenis barang sebagai objek kegiatannya. b. Multy Purpose Cooperation atau Koperasi Serba Usaha

adalah badan hukum koperasi yang menjalankan beberapa fungsi, baik sebagai koperasi produksi, konsumsi maupun kredit.

2.1.2.8 Rapat Anggota (RA)

Anggota koperasi adalah orang-orang atau badan hukum koperasi yang mempunyai kepentingan ekonomi yang sama sebagai pemilik dan sekaligus pengguna jasa, berpartisipasi aktif untuk mengembangkan usaha koperasi dan syarat-syarat lain yang ditentukan dalam Anggaran Dasar serta terdaftar dalam buku daftar anggota. Rapat anggota mempunyai peranan penting dalam menentukan maju atau mundurnya tata kehidupan koperasi, karena rapat anggota membahas persoalan yang timbul dalam kegiatan koperasi yang kemudian akan dicari jalan cara penyelesainnya untuk mengatasi persoalan, dalam membuat program kerja

koperasi harus ditetapkan oleh rapat anggota sebagai pemegang kekuasaan tertinggi dalam koperasi. Penyelenggaraan rapat anggota merupakan kewajibanbagi pengurus koperasi.

Macam- macam rapat anggota koperasi 1. Rapat Anggota Biasa

Rapat anggota diselenggarakan oleh koperasi yang sifatnya rutin atau bilamana keadaan memerlukan tetapi tidak menentukan hal- hal yang sifatnya sangat mendasar seperti perubahan anggaran dasar, amalgamasi dan pembubaran. a. Rapat Anggota Tahunan

Rapat anggota tahunan koperasi sifatnya wajib dilaksanakan secara periodik sesudah tutup tahun buku. Rapat anggota tahunan merupakan forum kekuasan tertinggi koperasi, yang antara lain :

1. Menilai pertanggungjawaban pengurus, pengawasan dan partisipasi anggota dalam tahun buku lalu.

2. Menetapkan kebijaksanaan pengurus dalam tahun buku yang akan datang.

3. Menetapkan rencana kerja dan rencana anggaran belanja tahun buku yang akan datang.

Pelaksanaan rapat anggota tahunan harus tepat waktu sesuai pelaksanaan :

1. Pasal 26 ayat 1 dan 2 UU No 25 tahun 1992 2. Ketentuan dalam anggaran dasar koperasi b. Rapat Anggota Penyusunan RENJA dan RAPB

Rapat anggota penyusunan rencana kerja dan rencana anggota pendapatan dan belanja sebagai pencerminan pokok manajemen koperasi yang baik adalah dengan program kerja dari koperasi yang disusun oleh pengurus dan disyahkan oleh rapat anggota. Program kerja dimaksud berupa Rencana Kerja dan Rencana Anggaran Pendapatan dan Belanja yang merupakan landasan pelaksanaan operasional.

c. Rapat Anggota Pemilihan Pengurus dan Pengawas

Rapat anggota ini dapat dilaksanaan secara tersendiri dalam hal adanya kasus pada koperasi, sehingga untuk menyelamatkan koperasi perlu segera dilaksanakan rapat anggota untuk memilih pengurus/pengawas. Namun apabila koperasi berjalan baik dan masa jabatan pengurus/pengawas sudah habis, pemilihan dilaksanakan dalam rapat anggota tahunan yang merupakan acara tersendiri.

2. Rapat Anggota Khusus

Rapat Anggota khusus adalah rapat yang diselenggarakan oleh koperasi untuk membahas masalah yang sifatnya sangat mendasar yang menyangkut badan hukum koperasi termasuk anggotadasarnya, oleh karena itu dalam pelaksanaannya dibedakan 3 jenis yaitu :

a. Rapat anggota khusus perubahan anggaran dasar b. Rapat anggota khusus pembubaran koperasi

c. Rapat anggota khusus penyatuan/amalgamasi koperasi 3. Rapat Anggota Dalam Keadaan Luar Biasa

Yang dimaksud dengan keadaan luar biasa antara lain :

a. Keadaan di mana pengurus tidak mampu atau tidak bersedia mengadakan rapat anggota.

b. Pengurus tidak ada lagi

c. Keadaan darurat (Lembaga Pendidikan Pengkoperasian, 2009)

2.1.3 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

2.1.3.1 Ruang Lingkup SAK ETAP

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah

entitas yang memiliki dua kriteria yang menentukan apakah suatu entitas tergolong entitas tanpa akuntabilitas publik yaitu :

1. Tidak memiliki akuntabilitas publik yang signifikan

Suatu entitas dikatakan memiliki akuntabilitas yang signifikan jika

a. entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal.

b. entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksa dana dan bank investasi.

2. menerbitkan laporan keuangan untuk tujuan umum (general

purpose financial statement) bagi pengguna eksternal.

Entitas yang memiliki akuntabilitas publik signifikan dapat menggunakan SAK ETAP jika otoritas berwenang membuat regulasi mengizinkan penggunaan SAK ETAP. Contohnya Bank Pengkreditan Rakyat yang telah diijinkan oleh Bank Indonesia menggunakan SAK ETAP dan telah dikeluarkan surat edaran dengan no SE No.11/37/DKBU yang mulai berlaku pada tanggal 1 Januari 2010 setelah surat

edaran itu dikeluarkan pada tanggal 31 Desember 2009. Sedangkan SAK ETAP ini akan berlaku efektif per 1 Januari 2011 namun penerapan dini per 1 Januari 2010 diperbolehkan.

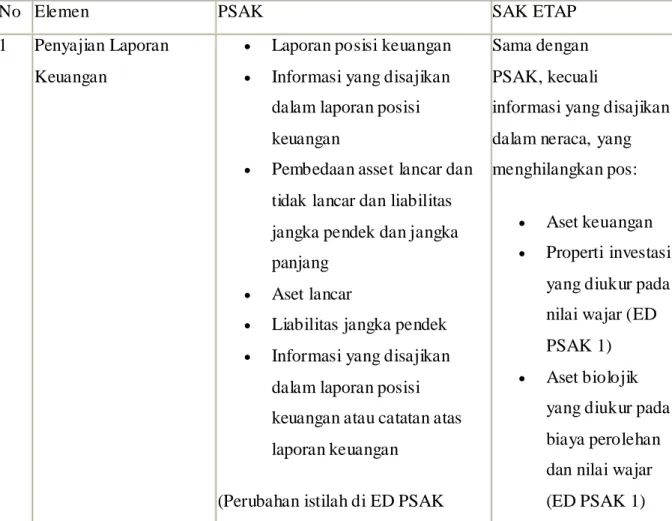

2.1.3.2 Laporan Keuangan Berdasarkan SAK ETAP

Laporan yang menggambarkan posisi keuangan, kinerja keuangan, dan arus kas entitas. Perbedaan Laporan Keuangan SAK ETAP dengan SAK Umum adalah

Tabel 2.1 Perbedaan SAK ETAP dengan SAK Umum

No Elemen PSAK SAK ETAP

1 Penyajian Laporan Keuangan

Laporan posisi keuangan

Informasi yang disajikan dalam laporan posisi keuangan

Pembedaan asset lancar dan tidak lancar dan liabilitas jangka pendek dan jangka panjang

Aset lancar

Liabilitas jangka pendek

Informasi yang disajikan dalam laporan posisi keuangan atau catatan atas laporan keuangan

(Perubahan istilah di ED PSAK

Sama dengan PSAK, kecuali

informasi yang disajikan dalam neraca, yang menghilangkan pos:

Aset keuangan

Properti investasi yang diukur pada nilai wajar (ED PSAK 1)

Aset biolojik yang diukur pada biaya perolehan dan nilai wajar (ED PSAK 1)

1: Neraca menjadi Laporan Posisi Keuangan, Kewajiban (liability) menjadi liabilitas) Kewajiban berbunga jangka panjang Aset dan kewajiban pajak tangguhan Kepentingan nonpengendalian

2 Laporan Laba Rugi Laporan laba rugi komprehensif

o Informasi yang disajikan dalam laporan Laba Rugi Komprehensif o Laba rugi selama

periode o Pendapatan komprehensif lain selama periode o Informasi yang disajikan dalam laporan laba rugi komprehensif atau catatan atas laporan keuangan

Tidak sama dengan PSAK yang

menggunakan istilah laporan laba rugi komprehensif, SAK ETAP menggunakan istilah laporan laba rugi.

3 Penyajian Perubahan Ekuitas

Sama dengan

beberapa hal yang terkait pendapatan komprehensif lain. 4 Catatan Atas

Laporan Keuangan

Catatan atas laporan keuangan Struktur Pengungkapan kebijakan Akuntansi Sumber estimasi ketidakpastian

Modal (ED PSAK 1)

Pengungkapan lain

Sama dengan PSAK, kecuali

pengungkapan modal.

5 Laporan Arus Kas Arus kas aktivitas operasi: metode langsung dan tidak langsung

Arus kas aktivitas investasi

Arus kas aktivitas pendanaan

Arus kas mata uang asing

Arus kas bunga dan dividen, pajak penghasilan, transaksi non-kas Sama dengan PSAK kecuali: Arus kas aktivitas operasi: metode tidak langsung

Arus kas mata uang asing, tidak diatur.

6 Kebijakan

akuntansi, estimasi, dan kesalahan

PSAK 25 (Laba atau Rugi Bersih untuk periode Berjalan, Kesalahan Mendasar, dan Perubahan Kebijakan Akuntansi)

Laba atau rugi bersih untuk

SAK ETAP sudah maju satu langkah

dibandingkan PSAK (tidak ada “kesalahan mendasar” dan “laba

Periode berjalan

Kesalahan Mendasar

Perubahan kebijakan Akuntansi

Pemilihan dan penerapan kebijakan akuntansi

Konsistensi dan perubahan kebijakan akuntansi

Perubahan Estimasi akuntansi

Kesalahan.

Pos luar biasa

Laba atau rugi dari aktivitas normal

Operasi yang tidak dilanjutkan

Perubahan estimasi Akuntansi

Penerapan suatu standar Akuntansi keuangan

Perubahan kebijakan Akuntansi yang lain

atau rugi luar biasa”).

7 Persediaan Pengukuran persediaan

Biaya persediaan

Biaya pembelian

Biaya konversi

Biaya lain- lain

Biaya persediaan pemberian jasa

Teknik pengukuran biaya

Sama dengan PSAK dan perhitungannya

menggunakan FIFO dan Average

Rumus biaya

Nilai realisasi bersih

Pengakuan sebagai beban

Pengungkapan

8 Property Investasi Metode akuntansi

Model nilai wajar

Model biaya

Metode

akuntansi: model biaya

9 Aset Tetap Menggunakan pendekatan komponenisasi

Pengukuran menggunakan model biaya atau model revaluasi

Pengukuran biaya perolehan

Pengakuan pengeluaran selanjutnya

Penyusutan

Tidak perlu review nilai residu, metode penyusutan, dan umur manfaat setiap akhir periode pelaporan, tetapi jika ada indikasi perubahan saja Sama dengan PSAK kecuali: Tidak menggunakan pendekatan komponenisasi. Revaluasi diijinkan jika dilakukan berdasarkan Peraturan Pemerintah. Hal ini mengacu ke PSAK 16 (1994) Tidak perlu review nilai residu.

Akuntasi ekuitas untuk badan usaha bukan PT

Akuntansi ekuitas untuk badan usaha berbentuk PT

Reorganisasi

Selisih penilaian kembali

PSAK, kecuali :

Reorganisasi

Selisih

penilaian kembal i

11 Tanggal Efektif Berlaku efektif

untuk laporan keuangan yang dimulai pada tanggal 1 Januari 2011, penerapan dini 1 Januari 2010

12 Promosi Ekonomi

Anggota Manfaat ekonomi

pembelian barang dan jasa

Manfaat ekonomi dari pemasaran dan pengolahan bersama

Manfaat ekonomi dari simpan pinjam

Manfaat ekonomi dalam bentuk pembagian SHU

Tidak diatur

Sumber : Majalah Akuntan Indonesia Edisi No 19 Tahun III/ Agustus 2009 2.1.3.3 Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi posisi keuangan, kinerja keuangan, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam

pengambilan keputusan ekonomi. Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship ) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. (SAK ETAP paragraf 2.1). Sedangkan berdasarkan Warren (2008) laporan keuangan bertujuan untuk mengevaluasi kondisi keuangan saat ini dan untuk memperkirakan hasil operasi serta arus kas di masa depan.

2.1.3.4 Penyajian Laporan Keuangan

Penyajian yang wajar dari laporan keuangan SAK ETAP antara lain (SAK ETAP paragraph 3)

1. Penyajian Wajar

Laporan keuangan menyajikan dengan wajar posisi keuangan, kinerja keuangan, dan arus kas suatu entitas. Penyajian wajar mensyaratkan penyajian jujur atas pengaruh transaksi, peristiwa dan kondisi lain yang sesuai dengan definisi dan kriteria pengakuan aset, kewajiban, penghasilan dan beban.

2. Kepatuhan Terhadap SAK ETAP

Entitas yang laporan keuangannya mematuhi SAK ETAP harus membuat suatu pernyataan eksplisit dan secara penuh (explicit and unreserved statement) atas kepatuhan tersebut dalam catatan atas laporan keuangan.

3. Kelangsungan Usaha

Pada saat menyusun laporan keuangan, manajemen entitas yang menggunakan SAK ETAP membuat penilaian atas kemampuan entitas

4. Frekuensi Pelaporan

Entitas menyajikan secara lengkap laporan keuangan (termasuk informasi komparatif) minimum satu tahun sekali. 5. Penyajian yang Konsisten

Penyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode harus konsisten kecuali jika terjadi perubahan yang signifikan atas sifat operasi entitas atau perubahan penyajian atau pengklasifikasian bertujuan menghasilkan penyajian lebih baik sesuai kriteria pemilihan dan penerapan kebijakan akuntansi

6. Informasi Komparatif

Informasi harus diungkapkan secara komparatif dengan periode sebelumnya kecuali dinyatakan lain oleh SAK ETAP (termasuk informasi dalam laporan keuangan dan catatan atas laporan keuangan). Entitas memasukkan informasi komparatif untuk informasi naratif dan deskriptif jika relevan untuk pemahaman laporan keuangan periode berjalan.

7. Materialitas dan Agregasi

Pos-pos yang material disajikan terpisah dalam laporan keuangan sedangkan yang tidak material digabungkan dengan jumlah yang memiliki sifat atau fungsi yang sejenis.

2.1.3.5 Karakteristik Kualitatif Informasi Dalam Laporan Keuangan Berdasarkan SAK ETAP yang terdapat pada paragraph 2 sebuah laporan keuangan dalam menyampaikan informasi harus memiliki karakteristik antara lain :

1. Dapat Dipahami 2. Relevan

3. Materialitas 4. Keandalan

5. Substansi Mengguli Bentuk 6. Pertimbangan Sehat

7. Kelengkapan

8. Dapat Dibandingkan 9. Tepat Waktu

2.1.3.6 Laporan Keuangan yang Le ngkap Berdasarkan SAK ETAP Laporan Keuangan entitas meliputi :(SAK ETAP paragraf 3) 1. Neraca

Neraca menyajikan aset, kewajiban, dan ekuitas suatu entitas pada suatu tanggal tertentu akhir periode pelaporan. Informasi- informasi yang disajikan dalam neraca mencakup pos-pos sebagai berikut ;

a. Kas dan setara kas

b. Piutang usaha dan piutang lain c. Persediaan

d. Property investasi e. Aset tetap

f. Aset tidak berwujud

g. Utang usaha dan utang lainnya h. Aset dan kewajiban pajak i. Kewajiban diestimasi j. Ekuitas

Entitas menyajikan pos, judul dan sub jumlah lainnya dalam neraca jika penyajian seperti itu relevan dalam rangka pemahaman terhadap posisi keuangan entitas. SAK ETAP tidak menentukan format atau urutan terhadap pos-pos yang disajikan. Berdasarkan Warren (2008) neraca melaporkan

jumlah asset, kewajiban, dan ekuitas pemilik. Dalam neraca biasanya disusun berdasarkan urutan cepat lambatnya asset tersebut dikonversikan menjadi kas atau digunakan dalam operasi. Kas berada di urutan pertama di ikuti oleh piutang, perlengkapan, asuransi dibayar dimuka, dan asset lainnya. Kemudian, disajikan asset yang sifatnya tetap atau permanen, seperti tanah, bangunan, dan peralatan. Pada bagian kewajiban, utang usaha merupakan satu-satunya kewajiban. Jika terdapat satu atau lebih jenis kewajiban, maka setiap kewajiban harus disajikan.

2. Laporan Laba Rugi

Laporan laba rugi menyajikan penghasilan dan beban entitas untuk suatu periode. Laporanlaba rugi memasukkan semua pos penghasilan dan beban yang diakui dalam suatu periode kecuali SAK ETAP mensyaratkan lain. SAK ETAP mengatur perlakuan berbeda terhadap dampak koreksi atas kesalahan dan perubahan kebijakan akuntansi yang disajikan sebagai penyesuaian terhadap periode yang lalu dan bukan sebagai bagian dari laba atau rugi dalam periode terjadinya perubahan. Laba rugi mencakup pos-pos antara lain:

a. Pendapatan b. Beban keuangan

c. bagian laba atau rugi dari investasi yang menggunakan metode ekuitas

d. beban pajak

e. laba atau rugi neto.

Entitas harus menyajikan pos, judul dan sub jumlah lainnya pada laporan laba rugi jika penyajian tersebut relevan untuk memahami kinerja keuangan entitas. Entitas tidak boleh menyajikan atau mengungkapkan pos pendapatan dan beban sebagai “pos luar biasa”, baik dalam laporan laba rugi maupun dalam catatan atas laporan keuangan.

Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep penanding atau pengaitan. Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban-beban yang terjadi. Warren (2008).

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan laba atau rugi entitas untuk suatu periode, pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode tersebut. Sedangkan berdasarkan (Warren,2008) laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama jangka

waktu tertentu. Laporan tersebut dibuat setelah laporan laba rugi.

4. Laporan Arus Kas

Laporan arus kas menyajikan informasi perubahan historis atas kas dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi. Entitas melaporkan arus kas dari aktivitas operasi dengan menggunakan metode tidak langsung. Dalam metode tidak langsung, arus kas neto dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi.

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan berisi informasi sebagai tambahan informasi yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan memberikan penjelasan naratif atau rincian jumlah yang disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan. Struktur dalam menyajikan dan mengungkapkan catatan atas laporan keuangan yaitu

1. Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi tertentu yang digunakan

sesuai dasar pengukuran yang digunakan dalam penyusunan laporan keuangan dan kebijakan akuntansi lain yang digunakan yang relevan untuk memahami laporan keuangan.

2. Mengungkapkan informasi yang disyaratkan dalam SAK ETAP tetapi tidak disajikan dalam laporan keuangan 3. Memberikan informasi tambahan yang tidak disajikan

dalam laporan keuangan, tetapi relevan untuk memahami laporan keuangan.

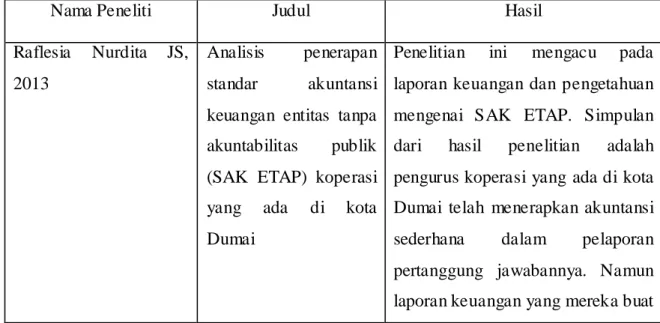

2.2 Penelitian Terdahulu

Hasil penelitian terdahulu yang dilakukan oleh beberapa peneliti tentang Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik antara lain :

Tabel 2.2 Hasil Penelitian Terdahulu

Nama Peneliti Judul Hasil

Raflesia Nurdita JS, 2013

Analisis penerapan standar akuntansi keuangan entitas tanpa akuntabilitas publik (SAK ETAP) koperasi yang ada di kota Dumai

Penelitian ini mengacu pada laporan keuangan dan pengetahuan mengenai SAK ETAP. Simpulan dari hasil penelitian adalah pengurus koperasi yang ada di kota Dumai telah menerapkan akuntansi sederhana dalam pelaporan pertanggung jawabannya. Namun laporan keuangan yang mereka buat

baik format maupun bentuknya belum sesuai dengan SAK ETAP. Mayoritas pengurus koperasi yang ada di kota Dumai belum mengetahui adanya SAK ETAP dan tidak adanya pelatihan dan pengenalan tentang akuntansi SAK ETAP.

Esti Laras Aruming Tyas dan Nurul Fachriyah,SE.,MSA.,Ak (2012) Evaluasi penerapan standar akuntansi keuangan dalam pelaporan asset biologis (studi kasus pada koperasi M)

Simpulan hasil penelitian bahwa pelaporan asset biologis yang dilakukan koperasi M belum sepenuhnya sesuai dengan SAK ETAP. Unsur yang tidak sesuai dengan SAK ETAP adalah tidak adanya pengakuan penyusutan asset biologis yang masuk ke dalam kelompok asset tetap, tidak adanya pengukuran dan pengakuan mengenai beban kerugian atas asset yang rusak atau produk yang cacat dan tidak terdapat akun persediaan dalam laporan posisi keuangan. Iim Ma’rifatul Auliyah,

2012

Penerapan akuntansi Berdasarkan SAK ETAP pada UKM kampung batik Sidoarjo

Simpulan dari hasil penelitian adalah pengusaha kampung batik sidoarjo telah menerapkan akuntansi sederhana dalam kegiatan usahanya. Namun laporan keuangan yang mereka buat belum sesuai dengan SAK ETAP. Hal ini karena

mayoritas pengusaha UKM belum mengetahui adanya SAK ETAP. Sumber : Jurnal

2.3 Kerangka Konseptual

Kerangka konseptual berdasarkan Sekaran (2006) merupakan fondasi di mana seluruh proyek penelitian didasarkan. Kerangka konseptual adalah jaringan asosiasi yang disusun, dijelaskan, dan dielaborasi secara logis antar variabel yang dianggap relevan pada situasi masalah dan diidentifikasi melalui proses seperti wawancara, pengamatan dan survey literature. Pengalaman dan ituisi juga berperan dalam menyusun kerangka konseptual.

Koperasi merupakan lembaga yang menjalankan suatu kegiatan usaha dan penyaluran dana yang sangat membantu untuk anggota, calon anggota maupun masyarakat. Sebuah koperasi selalu melakukan pencata tan akuntansi mulai transaksi, jurnal, buku besar, neraca saldo, jurnal penyesuain, neraca lajur sampai laporan keuangan. Pembuatan laporan keuangan koperasi sesuai dengan peraturan yang berlaku, sebelum tahun 2010 aturan pengkoperasian diatur oleh PSAK No 27 tetapi dengan keluarnya Exposure Draft Pernyataan Pencabutan Standar Akuntansi Keuangan yaitu pencabutan Pernyataan Standart Akuntansi Keuangan (PSAK) No.27 tanggal 23 Oktober 2010. Maka PSAK No 27 dianggap tidak berlaku lagi, karena pemerinah menerbitkan Peraturan Menteri Negara Koperasi dan UKM NOMOR 04/Per/M.KUKM/VII/2012 tentang pedoman

umum akuntansi koperasi, pengganti dari Peraturan Menteri Negara Koperasi dan UKM NOMOR 19.5/Per/M.KUKM/VIII/2006 tentang Pedoman Umum Akuntansi Koperasi Indonesia. Dengan gantinya diterbitkanlah (SAK ETAP) yang laporan keuangannya tersebut terdiri dari neraca, Laporan Laba Rugi, Ekuitas, Laporan Arus Kas dan Catatan Atas Laporan Keuangan. Berdasarkan peraturan yang baru, d ilihat dari Rapat Anggota Tahunan (RAT) pada tahun buku 2012 yang berisi laporan keuangan KPRI Warga Jaya masih menggunakan aturan yang sesuai dengan anggaran dasar dan anggaran rumah tangga. Oleh karena itu penelitian ini akan menguji kepatuhan laporan keuangan koperasi yang ada didalam RAT tahun buku 2012 dengan SAK ETAP. Dari uraian kerangka konseptual di atas dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual Anggaran Dasar dan Anggaran

Rumah Tangga

Laporan Keuangan Koperasi tahun buku 2012

SAK ETAP

Kesesuaian Laporan Keuangan koperasi berdasarkan SAK ETAP

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Penelitian ini dilakukan pada KPRI Warga Jaya yang berada di Dinas Perhubungan Komunikasi dan Informatika yang terletak di Jl. Siliwangi 357 Semarang. Peneliti melakukan pengujian atas kepatuhan laporan keuangan KPRI Warga Jaya terhadap SAK ETAP.

3.2 Penentuan Sampel

Indriantoro (2002) populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Pada penelitian ini menggunakan pendekatan studi kasus sehingga tidak ada populasi.

Menurut Indriantoro (2002) peneliti dapat meneliti seluruh elemen populasi (disebut dengan sensus) atau meneliti sebagian dari elemen-elemen populasi (disebut dengan penelitian sampel). Peneliti secara teknis umumnya mengalami kesulitan untuk melakukan sensus. Jika jumlah elemen populasinya relative banyak atau bahkan sulit dihitung. Kendala yang dihadapi peneliti umumnya masalah keterbatasan waktu, biaya, dan tenaga yang tersedia. Untuk penelitian ini menggunakan pendekatan studi kasus maka tema dan kasusnya sudah spesifik yaitu untuk laporan keuangan tahun buku 2012. Oleh karena itu, dalam penelitian ini tidak ada pengambilan sampel.

3.3 Sumber dan Jenis Data 3.3.1 Sumber data

Sumber data berdasarkan Indriantoro (2002) merupakan faktor penting yang menjadi pertimbangan dalam penentuan metode pengumpulan data. Data Sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.

Dari Uraian di atas penelitian ini menggunakan sumber data sekunder yaitu data yang telah diolah dan tersedia dalam koperasi. Data sekunder yang peneliti gunakan dalam penelitian ini adalah berasal dari laporan keuangan yang ada di RAT tahun buku 2012. 3.3.2 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yang berupa data Laporan Keuangan yang terdapat di RAT untuk tahun buku 2012 yang meliputi neraca, perhitungan sisa hasil usaha, dan informasi tambahan lainnya.

3.4 Metode Pengumpulan Data

Prosedur pengumpulan data pada penelitian ini dilakukan dengan cara dokumentasi. Dokumentasi adalah jenis data penelitian antara lain berupa faktur, jurnal, surat-surat, notulen hasil rapat, memo, atau dalam bentuk laporan program (Indriantoro, 2002). Dalam penelitian ini metode dokumentasi menggunakan buku-buku, peraturan-peraturan, anggaran dasar dan anggaran rumah tangga serta laporan RAT KPRI Warga Jaya tahun 2012 dan dokumen tambahan dari KPRI Warga Jaya.

3.5 Metode Analisis

Analisis data berdasarkan Indriantoro (2002) merupakan bagian dari proses pengujian data yang hasilnya digunakan sebagai bukti yang memadai untuk menarik kesimpulan penelitian. Metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif yaitu penelitian yang menggambarkan atau menjabarkan suatu kegiatan operasional yang didukung oleh Laporan Keuangan KPRI Warga Jaya yang terdapat di RAT.

3.6 Tahap Analisis

Dalam kegiatan penelitian ini, kegiatan tahapan analisis akan dilaksanakan sebagai berikut :

1. Membandingkan elemen-elemen laporan keuangan yang disusun pada RAT tahun buku 2012 dengan SAK ETAP

2. Menganalisa perbedaan (apabila ada) dan penyebab perbedaan 3. Menyusun laporan keuangan berbasis SAK ETAP

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Koperasi Pegawai Republik Indonesia (KPRI) Warga Jaya adalah suatu unit usaha yang anggotanya terdiri atas karyawan Dinas Perhubungan Komunikasi dan Informatika Provinsi Jawa Tengah dan karyawan yang berada di lingkungan tersebut. Koperasi ini dibentuk pada 10 Juni 1981 dibawah Dinas Lalu Lintas dan Angkutan Jalan Raya Provinsi Daerah Tingkat I Jawa Tengah sebelum berubah menjadi di bawah Dinas Perhubungan Kominikasi dan Informatika seperti sekarang yang diberi nama KPRI Warga Jaya. KPRI Warga Jaya berada di Dinas Perhubungan Komunikasi dan Informatika yang terletak di Jl. Siliwangi 357 Semarang, yang mempunyai anggota sejumlah 497 orang per 31 Desember 2012.

Pada Rapat Anggota Tahunan (RAT) tanggal 10 Januari 2012 terbentuk kepengurusan baru untuk masa periode 2012-2014 adalah sebagai berikut :

Pengurus

Ketua : H. Edy Supriyanta, SH.ATD.MM

Wakil Ketua : Erry Derima, ATD, MT Sekertaris I : Aksin Dzul Qurnain, SE. MM Sekertaris II : Endang Switiati, S

Bendahara : Sri Yuniati, A.Md

Seksi Usaha : 1. Hj. Sapta Hermawati, SH, MM 2. Sri Warti

Seksi Simpan Pinjam : 1. Muntholib, SE

2. Endang Sri Probowati P, SE Pembantu Umum : 1. Muhammad Iksan, SE

2. Andik Hariyadi Susanto, SE Pengawas

Ketua : H. Ginaryo, ATD. MM

Anggota : H.M. Syafrudin, SH. MM Anggota : Ir. Sumirat, M.Si

Karyawan

Pembukuan : Nesya HT, A.Md

Staff Administrasi :Yuli Saptono Operator Fotocopy : 1. Sadiyatun

2. M. Tofiq Nizar S Karyawan Pertokoan : Hidayati Nur Salimah

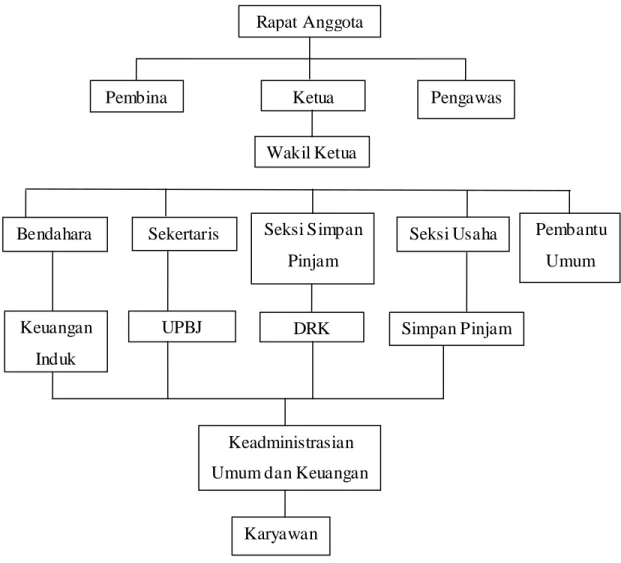

Gambar Struktur Organisasi sebagai berikut :

Gambar 4.1 Struktur Organisasi KPRI Warga Jaya Rapat Anggota

UPBJ

Keadministrasian Umum dan Keuangan

Wakil Ketua Bendahara Pengawas Ketua Pembina Sekertaris Pembantu Umum Seksi Usaha Seksi Simpan Pinjam Karyawan DRK Simpan Pinjam Keuangan Induk

4.1.1 Keanggotaan 1. Jumlah Anggota

Anggota KPRI Warga Jaya terdiri dari Pegawai Negeri Sipil pada Dinas Perhubungan Komunikasi dan Informatika Provinsi Jawa Tengah dan karyawan yang berada di lingkungan tersebut seperti cleaning service, karyawan koperasi. Akhir tahun 2012 tercatat yang telah menjadi anggota koperasi sejumlah 497 0rang yang terdiri dari 462 pegawai Dinas Perhubungan Komunikasi dan Informatika Provinsi Jawa Tengah dan 35 orang adalah karyawan yang berada dilingkungan tersebut.

2. Simpanan Anggota

Simpanan anggota pada KPRI Warga Jaya Terdiri dari 3 yaitu :

a. Simpanan Pokok

Merupakan sejumlah uang yang sama banyaknya, yang wajib dibayar oleh anggota koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat diambil kembali selama masih menjadi anggota di KPRI Warga Jaya. Simpanan pokok pada KPRI Warga Jaya sebesar Rp100.000,- untuk setiap anggota baru.

b. Simpanan Wajib

Merupakan sejumlah simpanan yang tidak harus sama besarnya, yang wajib disetorkan setiap bulan oleh anggota KPRI Warga Jaya selama masih menjadi anggota. Simpanan tersebut sebesar Rp50.000,- dan simpanan ini tidak dapat diambil kembali selama masih menjadi anggota di KPRI Warga Jaya.

c. Simpanan Sukarela

Merupakan simpanan yang berupa tabungan bagi anggota koperasi, sehingga anggota koperasi dapat melakukan simpanan sukarela sebesar kemapuan mereka.

4.1.2 Kegiatan Usaha

Untuk meningkatkan kesejahteraan anggota, KPRI Warga Jaya melaksanakan kegiatan usaha dengan membagi kegiatan usahanya menjadi 3 yaitu

1. Usaha Unit Simpan Pinjam

Merupakan usaha utama kehidupan KPRI Warga Jaya dalam rangka meningkatkan keuntungan, karena usaha simpan pinjam adalah usaha yang memperoleh laba terbanyak.

2. Usaha Unit Penjualan Barang dan Jasa (UPBJ)

Merupakan usaha yang berupa pertokoan dan fotocopy , usaha ini bertujuan untuk memenuhi kebutuhan anggotanya. Adapun barang

kebutuhan yang dijual meliputi : makanan dan minuman, Sedangkan untuk fotocopy melayani fotocopy dan penjilidan untuk melayani kebutuhan dari setiap divisi yang berada di Dinas Perhubungan Komunikasi dan Informatika Provinsi Jawa Tengah. 3. Usaha Unit Dana Resiko Kredit (DRK)

Merupakan usaha asuransi yang dijalankan oleh KPRI Warga Jaya guna untuk meminimalkan resiko, ketika peminjam telah meninggal dunia tetapi masih menanggung pinjaman, dengan itu untuk melunasi pinjaman akan dipotong dengan uang asuransi yang telah dibayar peminjam selama masa meminjam. Jumlah pembayaran asuransi tersebut dipotong de ngan ketentuan sebagai berikut 1. Usia Peminjam 2. Lama Pinjaman 3. Besar Pinjaman 4.2 Hasil Penelitian 4.2.1 Kebijakan Akuntansi

Kebijakan akuntansi adalah proses pemilihan metode pelaporan alternatif, sistem pengukuran, dan teknik pengungkapan tertentu dari antara semua yang mungkin tersedia untuk pelaporan keuangan. Jika SAK ETAP secara spesifik mengatur transaksi, kejadian atau keadaan lainnya, maka entitas harus menerapkan SAK

ETAP. Namun, entitas tidak perlu mengikuti persyaratan dalam SAK ETAP jika dampaknya tidak material.Jika SAK ETAP tidak secara spesifik mengatur suatu transaksi, peristiwa atau kondisi lainnya, maka manajemen harus menggunakan pertimbangannya (judgement) untuk mengembangkan dan menerapkan suatu kebijakan akuntansi yang akan menghasilkan :

1. informasi laporan keuangan yang menyajikan dengan jujur posisi keuangan, kinerja keuangan, dan arus kas dari suatu entitas

2. Andal yaitu dalam laporan keuangan yang 3. Netral yaitu bebas dari bias;

4. Mencerminkan kehati-hatian

5. Bersifat lengkap dalam semua hal yang material.

4.2.2 Kebijakan akuntansi yang terdapat di KPRI Warga Jaya 1. Pengakuan

Dalam laporan keuangan neraca yang telah dibuat oleh KPRI Warga Jaya menggunakan basis akuntansi akrual untuk pengakuan pendapatan dan beban koperasi. Karena basis akuntansi akrual memberikan gambaran yang lebih akurat atas kondisi keuangan koperasi daripada akuntansi berbas is kas dalam penggunaan basis akrual lebih kompleks daripada basis kas.

2. Pengukuran

Pada KPRI Warga Jaya penyusutan menggunakan metode garis lurus. Berdasarkan taksiran umur ekonomis aset tetap adalah

1. Peralatan dan perlengkapan 5-10 tahun 2. Mesin fotocopy 5 tahun

Beban perbaikan dan pemeliharaan dibebankan pada laporan laporan laba rugi pada saat terjadinya.

3. Penyajian

laporan keuangan KPRI Warga Jaya disusun atas dasar akuntansi akrual menggunakan konsep biaya historis. Laporan keuangan tersebut dibuat secara relevan untuk kebutuhan pengguna.

4.2.3 Penyajian Laporan Keuangan KPRI Warga Jaya

Dalam laporan keuangan KPRI Warga Jaya yang disajikan adalah neraca, laporan perhitungan hasil usaha, penjelasan atas neraca dan penjelasan HPP dan laba.

1. Neraca

Neraca KPRI Warga Jaya sudah merupakan neraca gabungan dari unit usaha-usahanya, tetapi selain dibuatnya neraca gabungan KPRI Warga Jaya juga membuat neraca setiap

usahanya guna untuk menjelaskan jumlah uang yang berada di neraca gabungan. Neraca KPRI Warga Jaya juga membagi neracanya menjadi dua bagian yaitu aktiva dan pasiva.

Pada bagian aktiva dibagi lagi menjadi tiga bagian yaitu harta lancar, penyertaan dan harta tetap. Harta lancar terdiri dari kas induk, kas simpan pinjam, kas UPBJ, kas DRK, bank, b iaya dibayar dimuka, piutang barang, piutang jasa fotocopy, piutang DRK, piutang macet dan, cadangan piutang tak tertagih.

Pada bagian penyertaan terdiri dari pos simpanan pokok, simpanan wajib, dan simpanan lain- lain diPKPRI, modal dipertokoan, modal di EDC. Sedangkan pada bagian harta tetap terdiri dari pos perlengkapan, peralatan kantor, kendaraan, mesin fotocopy dan Akumulasi penyusutan masing- masing harta tetap. Pasiva KPRI Warga Jaya terdiri dari kewajiban jangka pendek, kewajiban jangka menengah dan modal sendiri. Kewajiban jangka pendek KPRI Warga Jaya meliputi dana pemdaker, dana pendidikan, dana sosial, dana pengurus, dana karyawan, jasa usaha, jasa simpanan, penyisihan biaya RAT, THR yang harus dibayar, taksiran pajak harus dibayar.

Kewajiban jangka menengah meliputi simpanan wajib khusus, simpanan lain- lain, modal tetap dari induk, modal tidak tetap dari induk, simpanan khusus, taksiran pajak harus dibayar.

Modal sendiri terdiri dari cadangan modal dari SHU, SHU tahun lalu, SHU tahun berjalan, modal DRK, modal donasi, simpanan Pokok, simpanan wajib bulanan. Neraca KPRI Warga Jaya juga mencantumkan posisi neraca tahun sebelumnya, dalam kasus ini tahun 2011, sebagai perbandingan posisi keuangan KPRI Warga Jaya dibandingkan dengan tahun sebelumnya.

Dalam SAK ETAP laporan neraca menyajikan aset, kewajiban dan ekuitas pada tanggal tertentu. Dimana neraca minimal mencakup pos-pos kas dan setara kas, piutang usaha dan piutang lainnya, properti investasi, aset tetap, aset tidak berwujud, utang usaha dan utang lainnya, kewajiban, dan ekuitas serta SAK ETAP tidak menentukan format atau urutan terhadap pos-pos yang disajikan.

Dalam neraca KPRI Warga Jaya tidak adanya pos properti investasi karena KPRI Warga Jaya tidak melakkukan sewa gedung.

2. Laporan Perhitungan Hasil Usaha

Pada laporan perhitungan hasil usaha (PHU) terdiri dari penghasilan, biaya harga pokok, biaya operasional, biaya organisasi, biaya penyusutan dan laba sebelum pajak. Dalam SAK ETAP paragraf 5.3, laporan laba rugi minimal mencakup pos-pos sebagai berikut: (1) pendapatan, (2) beban keuangan, (3)

bagian laba atau rugi dari investasi yang menggunakan metode ekuitas, (4) beban pajak, dan (5) laba atau rugi neto. Penyajian laporan laba rugi KPRI Warga Jaya belum sesuai dengan SAK ETAP, karena judulnya masih menggunakan PHU seharusnya menggunakan judul Laporan Laba Rugi. Dalam Pembagian Sisa Hasil Usaha untuk anggota telah diatur dalam Anggaran dasar dan Anggaran Rumah Tangga KPRI Warga Jaya pada bab Sisa Hasil Usaha.

3. Penjelasan Atas Neraca (Catatan Atas Laporan Keuangan)

Pada dasarnya, penjelasan atas neraca pada pelaporan keuangan KPRI Warga Jaya merupakan bagian dari catatan atas laporan keuangan. Penjelasan atas neraca KPRI Warga Jaya merupakan ringkasan neraca yang dibuat lebih detail untuk menjelaskan jumlah nominal yang terdapat di neraca gabungan. Yang dimaksud secara detail itu sendiri adalah bahwa tiap-tiap akun yang terkait akan dikelompokkan dan dipisahkan dengan akun-akun yang tidak terkait, semisal piutang terdiri dari piutang barang, piutang fotocopy, piutang USP. Pada tiap-tiap akun akan diberi nominalnya yang selanjutnya akan dijumlahkan sehingga akan ditemukan nominal piutang itu sendiri dan akan dimasukan pada neraca gabungan. Akun kas/bank terdiri dari kas induk, kas USP, kas UPBJ, kas DRK, Bank BKE, BPRSK. Biaya dibayar

dimuka terdiri dari biaya pajak penghasilan pasal dan biaya SIM koperasi. Penyertaan terdiri dari simpanan pokok, simpanan wajib, simpanan khusus, dan simpanan lain- lain di PKPRI. Harta tetap meliputi atas perlengkapan , mesin FC, peralatan kendaraan. Akumulasi Penyusutan (AP) aktiva tetap terdiri atas AP Perlengkapan, AP mesin FC, AP Peralatan, AP kendaraan. Untuk Jasa dan dana SHU terdiri atas dana karyawan, dana pemdaker, dana pendidikan, dana social dan dana pengurus. Biaya harus dibayar meliputi penyisihan biaya RAT, pajak harus dibayar, biaya audit harus dibayar, THR, biaya jasa simpanan, Penyisihan biaya kehormatan. Hutang terdiri dari simpanan KORPRI, simpanan lain- lain, simpanan khusus,bank BKE. Simpanan anggota terdiri atas simpanan pokok, simpanan wajib bulanan. Cadangan modal meliputi cadangan modal pada induk, cadangan modal pada USP, cadangan modal pada UPBJ, cadangan modal pada DRK. SHU tahun berjalan meliputi SHU induk, SHU USP, SHU UPBJ, SHU DRK dan pajak. Dengan adanya penjelasan neraca ini, pengurus lebih mudah untuk mengetahui kondisi keuangan KPRI Warga Jaya.

4.2.4 Kebijakan dan Saldo Akun yang Te rsaji Dalam Laporan Keuangan

1. Aset Tetap

Aset tetap merupakan aset jangka panjang atau aset yang relatif permanen yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk disewakan kepihak lain atau untuk tujuan administrasi dan digunakan lebih dari satu periode. Pada saat pengakuan awal aset tetap harus diukur sebesar biaya perolehan. Beban penyusutan dihitung berdasarkan alokasi sistematis jumlah yang dapat disusutkan selama umur manfaat. Metode penyusutan yang diperbolehkan oleh SAK ETAP yaitu metode garis lurus (straight line method), metode saldo menurun (diminishing balance method), dan metode jumlah unit produksi (sum of the unit of production method).

Seluruh aset KPRI Warga Jaya telah dilakukan pengukuran masa manfaat yang menggunakan metode garis lurus karena perhitungannya yang mudah, namun KPRI Warga menghitung akumulasi penyusutan dipersetahunkan tidak dihitung mulai dari tanggal perolehan. Berdasarkan hal tersebut, maka dapat dikatakan bahwa pengungkapan aset tetap yang dimiliki KPRI Warga Jaya kurang sesuai dengan SAK ETAP.

2. Pendapatan

Entitas harus mengukur pendapatan berdasarkan nilai wajar atas pembayaran yang diterima atau masih harus diterima. Nilai wajar tersebut tidak termasuk jumlah diskon penjualan dan potongan volume. KPRI Warga Jaya menggunakan basis akuntansi akrual dalam mengakui pendapatan dan pendapatan yang diterima berdasarkan nilai wajar karena tidak terdapat diskon dalam setiap transaksi. Dengan demikian dapat dinyatakan KPRI Warga Jaya dalam penyajian pendapatan telah sesuai dengan SAK ETAP.

3. Biaya Pinjaman

Biaya pinjaman adalah bunga dan biaya lainnya yang timbul dari kewajiban keuangan. SAK ETAP mewajibkan seluruh entitas harus mengakui seluruh biaya pinjaman sebagai beban pada laporan laba rugi di periode terjadinya dan harus mengungkapkan besarnya biaya pinjaman. KPRI Warga Jaya mengakui pembayaran bunga atas hutang bank sebagai beban bunga pinjaman dan mengungkapkan jumlahnya didalam laporan laba rugi. Hal ini menunjukkan bahwa penyajian laporan laba rugi KPRI Warga Jaya telah sesuai dengan SAK ETAP.

4. Pajak Penghasilan

Pajak penghasilan diakui berdasarkan kewajiban pajak periode berjalan dan periode sebelumnya yang belum dibayar. jika terdapat kelebihan atas pembayaran pajak maka diakui sebagai aset. SAK ETAP mewajibkan entitas mengakui, mengukur dan mengungkapkan kewajiban pajak periode berjalan dan periode sebelumnya yang belum dibayar di dalam Laporan Laba Rugi. KPRI Warga Jaya telah mencantumkan pajak penghasilan dalam Laporan Laba Rugi. Dengan demikian Laporan Laba Rugi KPRI Warga Jaya telah patuh atau sesuai dengan SAK ETAP.

5. Imbalan Kerja

Imbalan kerja adalah semua bentuk imbalan yang diberikan oleh entitas sebagai pertukaran atas jasa yang diberikan oleh karyawan, termasuk direktur dan manajer. Imbalan kerja jangka pendek yaitu upah, gaji, iuran jaminan sosial. SAK ETAP mewajibkan entitas mengungkapkan imbalan kerja. KPRI Warga Jaya telah mengungkapkan informasi mengenai imbalan kerja yang diakui setiap periode yang dapat dilihat pada laporan laba rugi pada pos biaya.

4.2.5 Penyajian Laporan Keuangan Berdasarkan SAK ETAP 1. Neraca

Dalam SAK ETAP neraca menyajikan asset, kewajiban, dan ekuitas suatu entitas pada suatu tanggal tertentu akhir periode pelaporan. Neraca minimal mencakup pos-pos yang terdiri dari kas dan setara kas, piutang usaha dan piutang lainnya, persediaan, properti investasi, aset tetap, aset tidak berwujud, utang usaha dan utang lainnya, aset dan kewajiban pajak, kewajiban diestimasi, dan ekuitas. Tetapi SAK ETAP tidak menentukan format atau urutan pos-pos yang disajikan.

2. Laporan Laba Rugi

Entitas menyajikan laporan laba rugi untuk suatu periode yang merupakan kinerja keuangannya selama periode tersebut. Laporan laba rugi memasukkan semua pos penghasilan dan beban yang diakui dalam suatu periode. Dalam SAK ETAP (paragraph 5.3) laporan laba rugi minimal mencakup pos-pos sebagai berikut :

1. Pendapatan 2. Beban keuangan

3. Bagian laba atau rugi dari investasi yang menggunakan metode ekuitas

5. Laba atau rugi neto

Entitas menyajikan suatu analisis beban dalam suatu klasifikasi berdasarkan sifat atau fungsi beban dalam entitas.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan laba atau rugi entitas untuk suatu periode, Simpanan Pokok, Simpanan Wajib, Cadangan, Donasi.

4. Laporan Arus Kas

Laporan arus kas menyajikan informasi perubahan historis atas kas dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi, investasi, dan pendanaan.

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasilan utama pendapatan entitas. Oleh karena itu, arus kas pada umumnya berasal dari transaksi, peristiwa dan kondisi lain yang mempengaruhi penetapan laba atau rugi. Entitas melaporkan arus kas dari aktivitas operasi dengan menggunakan metode tidak langsung.

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan berisi informasi sebagai tambahan informasi yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan memberikan penjelasan naratif

atau rincian jumlah yang disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan. Catatan atas laporan keuangan harus: 1. menyajikan informasi tentang dasar penyusunan laporan

keuangan dan kebijakan akuntansi tertentu yang digunakan;

2. mengungkapkan informasi yang disyaratkan dalam SAK ETAP tetapi tidak disajikan dalam laporan keuangan; dan 3. memberikan informasi tambahan yang tidak disajikan dalam

laporan keuangan, tetapi relevan untuk memahami laporan keuangan

4.2.6 Perbedaan Laporan Keuangan KPRI Warga Jaya dengan Laporan Keuangan berdasarkan SAK ETAP

Perbedaan laporan keuangan KPRI Warga Jaya dengan laporan keuangan SAK ETAP sebagai berikut :

No Elemen-Elemen KPRI Warga Jaya SAK ETAP Perbedaan 1 Komponen Laporan Keuangan 1 Neraca 2Perhitungan Hasil Usaha 3 Catatan atas Laporan Keuangan 1 Neraca 2 Laba Rugi 3 Perubahan Ekuitas 4 Laporan Arus Kas 5 Catatan Atas Laporan Keuangan

Terdapat perbedaan pada komponen laporan keuangan KPRI Warga Jaya dengan SAK ETAP. Untuk KPRI Warga Jaya tidak ada Perubahan Ekuitas dan Laporan Arus Kas.

2 Pengakuan Basis akrual Basis akrual Tidak terdapat perbedaan 3 Pengukuran Biaya historis

Untuk asset tetap diukur pada sebesar biaya perolehan dan pada perhitungan akumulasi langsung dipersetahunkan pada tanggal perolehan Biaya historis Untuk asset tetap harus diukur sebesar biaya perolehan dan perhitungan

akumulasi diukur pada saat tanggal perolehan

Terdapat perbedaan pada pengukuran atau

perhitungan akumulasi. Untuk KPRI Warga Jaya akumulasi langsung dipersetahunkan saat tanggal perolehan. Sedangkan SAK ETAP diukur pada saat tanggal perolehan.

4 Neraca Neraca

mencakup pos-pos sebagai berikut : 1. Kas dan Setara Kas 2. Piutang dan Piutang Macet 3. Aset Tetap 4. Utang Bank 5.Kewajiban

Lancar dan Tidak Lancar

6. Ekuitas

Neraca

mencakup pos-pos sebagai berikut : 1. Kas dan Setara

Kas

2. Piutang usaha dan Piutang Lainnya 3. Aset tetap

4. Utang usaha dan utang lainnya 5. Kewajiban Lancar

dan Tidak Lancar 6. Ekuitas

Tidak terdapat perbedaan

5 Laba Rugi Perhitungan Hasil Usaha Mencakup pos-pos anatara lain : 1Pendapatan 2.Beban Keuangan Laba Rugi Mencakup pos-pos antara lain : 1Pendapatan 2.Beban Keuangan dan Beban Lain- lain

Terdapat perbedaan dalam pemberian judul pada laporan laba rugi serta pada akun kerugian yang diletakkan pada beban lain- lain. Untuk