PENGARUH PENGETAHUAN, PEMAHAMAN, MANFAAT PAJAK

DAN SIKAP OPTIMISME WAJIB PAJAK TERHADAP KETAATAN

WAJIB PAJAK DALAM PELAPORAN KEWAJIBAN PERPAJAKAN

DI KOTA MALANG

ARDI LASANDI

Jurusan Akuntansi

Fakultas Ekonomi,Universitas Tribhuwana Tunggadewi Malang evenunitri@yahoo.co.id

Abstrak -. Ketidaktaatan dalam membayar pajak tidak hanya terjadi pada lapisan pengusaha saja tetapi telah menjadi rahasia umum bahwa para pekerja profesional lainnya juga tidak taat untuk membayar pajak. Pemungutan pajak memang bukan suatu pekerjaan yang mudah di samping peran serta aktif dari petugas perpajakan, juga dituntut kesadaran dari para wajib pajak itu sendiri. Tujuan penelitian ini adalah untuk mengetahui pengaruh pengetahuan wajib pajak, pemahaman wajib pajak, manfaat pajak dan sikap optimisme wajib pajak terhadap ketaatan wajib pajak dalam pelaporan kewajiban perpajakan. Berdasarkan hasil penelitian dapat diketahui bahwa variabel pengetahuan wajib pajak, pemahaman wajib pajak, manfaat pajak mempunyai pengaruh yang positif dan signifikan terhadap ketaatan wajib pajak dalam kewajibannya membayar pajak, namun variabel sikap optimisme terhadap pajak menunjukkan hasil yang berbeda yaitu tidak mempengaruhi wajib pajak dalam ketaatannya membayar pajak yang ditunjukkan oleh signifikansi.

Kata kunci : Pengetahuan wajib pajak, pemahaman wajib pajak, manfaat pajak dan sikap optimisme wajib pajak, Usaha Mikro Kecil dan Menengah.

Abstrac - Disobedience in paying taxes not only occur in the lining of the entrepreneur alone but has become common knowledge that other professional workers also disobedient to pay taxes. Taxation is not an easy job in addition to the active participation of tax officers, are also required awareness of the taxpayer itself. The purpose of this study was to determine the effect of taxpayer knowledge, understanding taxpayer, tax benefits and the attitude of optimism taxpayer to taxpayer compliance in reporting tax obligations. Based on the research results can be seen that the variable taxpayer knowledge, understanding of the taxpayer, the tax benefits have a positive and significant impact on taxpayer compliance in its obligation to pay taxes, but the attitude of optimism in the tax variable showed different results that do not affect the taxpayer in obedience to pay tax shown by significance

Keywords : Taxpayer's knowledge , Understanding Taxpayer , Tax Benefits and Tax Payers Optimism , Micro, Small and Medium Enterprises.

PENDAHULUAN

Untuk memaksimalkan

penerimaan pajak bagi Direktorat

Jendral Pajak merupakan tugas

pemerintah yang sangat penting

sehingga perlu menentukan strategi yang baik pada pelaksanaannya. Tugas ini harus dilaksanakan dengan baik karena pada tahun-tahun yang

akan datang, pajak akan

diproyeksikan menjadi salah satu pilar utama penerimaan negara secara

mandiri (Soeprapto, Kedaulatan

Rakyat, 4 Agustus 2001). Hal tersebut tidak bisa dipungkiri karena pada dasarnya membayar pajak akan menciptakan bangsa yang mandiri di

mana dengan pajak ini, laju

pembangunan dapat ditopang tanpa harus menggantungkan diri terhadap pinjaman luar negeri.

Tidak bisa dipungkiri bahwa akhir-akhir ini Direktorat Jenderal Pajak mencanangkan agenda aksi yaitu Ekstensifikasi dan Intensifikasi Pajak, di mana hal tersebut biasanya dilakukan dengan cara perluasan subyek dan obyek pajak, atau dengan menjaring wajib pajak baru. Di lain

pihak perkembangan usaha-usaha

kecil dan menengah yang demikian dinamis tersebut barangkali jauh meninggalkan jangkauan pajak. Meskipun jaring pengaman bagi wajib pajak (berupa Nomor Pokok Wajib Pajak) agar melaksanakan

kewajiban perpajakannya sudah

dipasang, terutama bagi usaha-usaha kecil menengah, tetapi masih tetap

ditemukan usaha-usaha kecil

menengah yang lepas dari jeratan pajak. Sebenarnya masih banyak wajib pajak potensial yang belum terdaftar sebagai wajib pajak aktual. Ketidaktaatan dalam membayar pajak tidak hanya terjadi pada lapisan pengusaha saja tetapi telah menjadi rahasia umum bahwa para pekerja profesional lainnya juga tidak taat untuk membayar pajak.

Pemungutan pajak memang

bukan suatu pekerjaan yang mudah di samping peran serta aktif dari petugas perpajakan, juga dituntut kesadaran dari para wajib pajak itu sendiri. Di mana menurut

undang-undang perpajakan, Indonesia

menganut sistem Self Assessment

yang memberi kepercayaan terhadap

wajib pajak untuk menghitung,

menyetor dan melapor sendiri

pajaknya, menyebabkan kebenaran pembayaran pajak tergantung pada kejujuran wajib pajak sendiri dalam pelaporan kewajiban perpajakannya.

Sangatlah relevan bila

menempatkan kesadaran dalam

membayar pajak dari para wajib pajak bukan hanya sekedar sebagai wacana, tetapi lebih dari itu, kita seharusnya juga memandang kesadaran dalam membayar pajak sebagai objek sorotan secara objektif bahkan mendekati kebenaran dalam

mensukseskan program yang

dicanangkan oleh Direktur Jenderal Pajak tersebut. Perlakuan tersebut

memang tidak berarti akan

menempatkan wajib pajak dipihak yang lebih baik, tetapi harus diakui

secara jujur bahwa masih kurangnya kesadaran masyarakat terhadap pajak dikarenakan masih sangat minimnya pengetahuan masyarakat mengenai

pajak. Kemudian ditambah lagi

dengan sikap apatis masyarakat

terhadap pajak, makin membuat usaha

ekstensifikasi dan intensifikasi pajak semakin sulit untuk dilaksanakan. Di samping itu, berhasil atau tidaknya pemerintah menghimpun dana dari

sektor pajak tidak semata-mata

tergantung pada aparat perpajakan saja tetapi justru tergantung pada kemauan, atau istilah perpajakannya kepatuhan dari wajib pajak terhadap kewajiban perpajakannya.

Berdasarkan pada latar belakang masalah di atas, maka peneliti

mengambil judul “Pengaruh

Pengetahuan, Pemahaman, Manfaat Pajak dan Sikap Optimisme Wajib Pajak Terhadap Ketaatan Wajib Pajak

dalam Pelaporan Kewajiban

Perpajakan (Studi Kasus pada Usaha Mikro Kecil Menengah di Kota Malang).

Rumusan Masalah

Berdasarkan uraian di atas, maka perumusan masalah dalam penelitian ini

antara lain:

1. Apakah pengetahuan wajib

pajak berpengaruh terhadap ketaatan wajib pajak dalam

pelaporan kewajiban

perpajakan ?

2. Apakah pemahaman wajib

pajak berpengaruh terhadap ketaatan wajib pajak dalam

pelaporan kewajiban

perpajakan ?

3. Apakah manfaat pajak

berpengaruh terhadap ketaatan wajib pajak dalam pelaporan kewajiban perpajakan ?

4. Apakah sikap optimisme wajib pajak berpengaruh terhadap ketaatan wajib pajak dalam

pelaporan kewajiban

perpajakan ?

Tujuan Penelitian

Berdasarkan uraian latar

belakang dan rumusan masalah di atas, maka tujuan diadakannya penelitian ini antara lain:

1. Untuk mengetahui pengaruh

pengetahuan wajib pajak

terhadap ketaatan wajib pajak dalam pelaporan kewajiban perpajakan ?

2. Untuk mengetahui pengaruh

pemahaman wajib pajak

terhadap ketaatan wajib pajak dalam pelaporan kewajiban perpajakan ?

3. Untuk mengetahui pengaruh

manfaat pajak terhadap

ketaatan wajib pajak dalam

pelaporan kewajiban

perpajakan ?

4. Untuk mengetahui pemgaruh

sikap optimisme wajib pajak terhadap ketaatan wajib pajak dalam pelaporan kewajiban perpajakan ?

Manfaat Penelitian

1. Bagi Akademisi dan peneliti Dapat dijadikan sebagai bahan ajar dalam memperkaya ilmu

pengetahuan, khususnya

2. Bagi Fiskus

Sebagai informasi atau

referensi dalam menentukan strategi untuk memaksimalkan

pemungutan pajak Usaha

Mikro Kecil Menengah di Kota Malang.

3. Pengusaha – pengusaha

Sebagai pembelajaran untuk

mengetahui pentingnya

melaporkan hasil pajak guna

mendukung pembangunan

Negara Indonesia.

TINJAUAN PUSTAKA

Pengetahuan adalah hasil kerja fikir (penalaran) yang merubah tidak tahu menjadi tahu dan menghilangkan keraguan terhadap suatu perkara

(Widayati dan Nurlis,2010).

Pengetahuan peraturan perpajakan dalam sistem perpajakan yang baru, wajib pajak diberikan kepercayaan

untuk melaksanakan kegotong

royongan nasional melalui sistem

menghitung, memperhitungkan,

membayar, melaporkan sendiri pajak yang terutang. Dengan adanya sistem ini diharapkan para wajib pajak tau akan fungsi pembayaran pajak. Pengetahuan muncul ketika seseorang menggunakan akal budinya untuk

mengenali benda atau kejadian

tertentu yang belum pernah dilihat atau dirasakan sebelumnya.

Pemahaman wajib pajak

terhadap undang-undang dan

peraturan perpajakan, dan sikap wajib

pajak mempengaruhi perilaku

perpajakan wajib pajak, dan akhirnya perilaku perpajakan mempengaruhi keberhasilan perpajakan (Sholichah

(2005) dalam Syahril (2005)).

Pemahaman yang cukup baik sangat

penting guna meningkatkan

penerimaan pajak.

Pajak merupakan sumber

utama penerimaan negara. Tanpa pajak, sebagian besar kegiatan negara

sulit untuk dapat dilaksanakan.

Penggunaan uang pajak meliputi mulai dari belanja pegawai sampai dengan

pembiayaan berbagai proyek

pembangunan (Ditjen Pajak, 2011). Pembangunan sarana umum seperti jalan-jalan, jembatan, sekolah, rumah sakit/puskesmas, kantor polisi dibiayai dengan menggunakan uang yang berasal dari pajak. Uang pajak juga digunakan untuk pembiayaan dalam rangka memberikan rasa aman bagi seluruh lapisan masyarakat.

Setiap warga negara mulai

saat dilahirkan sampai dengan

meninggal dunia, menikmati fasilitas atau pelayanan dari pemerintah yang semuanya dibiayai dengan uang yang

berasal dari pajak. Pajak juga

digunakan untuk mensubsidi

barang-barang yang sangat dibutuhkan

masyarakat dan juga membayar utang negara ke luar negeri. Pajak juga digunakan untuk membantu UMKM baik dalam hal pembinaan dan modal.

Dengan demikian jelas bahwa

peranan penerimaan pajak bagi suatu negara menjadi sangat dominan dalam

menunjang jalannya roda

pemerintahan dan pembiayaan

pembangunan.

Sikap optimis Wajib Pajak terhadap pajak adalah pandangan yang mengandung harapan baik karena tidak khawatir akan rugi atau tidak untung dari Wajib Pajak terhadap pajak. Harapan baik wajib

pajak dengan menunjukkan sikap khawatir harus diperhatikan oleh pemerintah dengan tujuan agar pajak yang ditargetkan sesuai rencana

penerimaan dan memberikan

kontribusi bagi pembangunan.

Banyaknya aturan tentang

pajak yang di anggap wajib pajak tidak adil dan kasus penyelewengan yang terjadi di bidang perpajakan memberikan dampak negatif terhadap tingkat kepercayaan wajib pajak

dalam membayar pajak. Patuh

tidaknya wajib pajak dalam

membayar pajak dapat ditentukan berapa besar tingkat optimis wajib pajak pada pajak yang telah di

setorkan kepada negara. Sikap

optimis wajib pajak sangat

dipengaruhi oleh manfaat pajak yang di dapatnya. Wajib pajak tidak akan suka membayar pajak karena mereka

tidak pernah mengetahui wujud

konkret imbalan dari uang yang

dikeluarkannya untuk membayar

pajak. Hal ini yang sering

menyebabkan wajib pajak enggan

untuk memenuhi kewajiban

perpajakan mereka.

Sikap optimis Wajib Pajak terhadap pajak adalah pandangan yang mengandung harapan baik karena tidak khawatir akan rugi atau tidak untung dari Wajib Pajak terhadap pajak. Harapan baik wajib pajak dengan menunjukkan sikap khawatir harus diperhatikan oleh pemerintah dengan tujuan agar pajak yang ditargetkan sesuai rencana

penerimaan dan memberikan

kontribusi bagi pembangunan.

METODE PENELITIAN

Penelitian yang dilakukan

merupakan penelitian explanatory

dengan menggunakan metode

kuantitatif. Penelitian kuantitatif

adalah penelitian yang tidak

mementingkan kedalaman data,

penelitian kuantitatif tidak terlalu menitikberatkan pada kedalam data, yang penting dapat merekan data sebanyak – banyaknya dari populasi yang luas (Masyhuri dan Zainuddin, 2008).

Populasi merupakan batas

suatu obyek penelitian dan sekaligus merupakan batas bagi proses induksi

(generalisasi) hasil penelitian

bersangkutan (Mursid, 2010).

Berdasarkan data Dinas Koperasi dan UKM, maka populasi dalam penelitian ini berjumlah 200 usaha mikro kecil dan menengah di Kota Malang.

Menurut Sugiyono (2007)

sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh

populasi tersebut. Purposive sampling

dilakukan dengan mengambil sampel

dari populasi berdasarkan suatu

kriteria tertentu (Jogiyanto, 2007). Dalam penelitian ini jumlah responden yang memenuhi kriteria pengambilan

sampel adalah berjumlah 52

responden.

Pendekatan tersebut digunakan dalam penelitian yang menekankan pada pengujian teori-teori melalui

pengukuran variable-variabel

penelitian dalam angka dan melakukan analisis data dengan prosedur statistik

dan atau permodelan matematis

(Mursid, 2010). Sumber data dalam penelitian ini berupa data primer. Sumber Primer adalah sumber yang

langsung memberikan data kepada pengumpul data. Data ini dikumpulkan peneliti secara khusus dengan tujuan untuk menjawab pertanyaan penelitian.

Metode pengumpulan data

yang digunakan dalam penelitian ini adalah kuesioner (angket). Kuesioner adalah teknik pengumpulan data yang

dilakukan dengan seperangkat

pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Arikunto, 2006). ). Analisis data

dalam penelitian kuantitatif bisa

dilakukan secara manual dengan

menghitung menggunakan rumus – rumus statistik atau menggunakan

program bantu statistik yaitu :

Statistical Product and Service Solution (SPSS). SPSS merupakan program yang paling populer untuk analisis data dan paling banyak digunakan pemakai di seluruh dunia.

HASIL PENELITIAN DAN

PEMBAHASAN

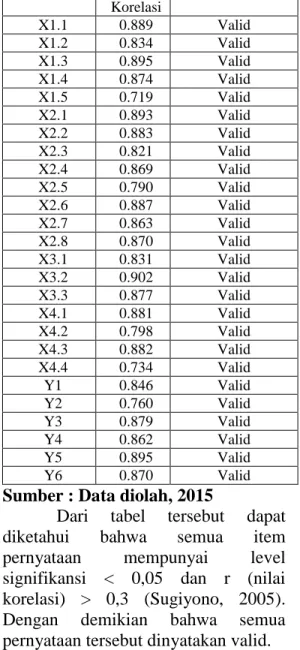

Tabel Uji Validitas Pernyataan Koefisien Korelasi Keterangan X1.1 0.889 Valid X1.2 0.834 Valid X1.3 0.895 Valid X1.4 0.874 Valid X1.5 0.719 Valid X2.1 0.893 Valid X2.2 0.883 Valid X2.3 0.821 Valid X2.4 0.869 Valid X2.5 0.790 Valid X2.6 0.887 Valid X2.7 0.863 Valid X2.8 0.870 Valid X3.1 0.831 Valid X3.2 0.902 Valid X3.3 0.877 Valid X4.1 0.881 Valid X4.2 0.798 Valid X4.3 0.882 Valid X4.4 0.734 Valid Y1 0.846 Valid Y2 0.760 Valid Y3 0.879 Valid Y4 0.862 Valid Y5 0.895 Valid Y6 0.870 Valid

Sumber : Data diolah, 2015

Dari tabel tersebut dapat

diketahui bahwa semua item

pernyataan mempunyai level

signifikansi < 0,05 dan r (nilai korelasi) > 0,3 (Sugiyono, 2005).

Dengan demikian bahwa semua

pernyataan tersebut dinyatakan valid.

Tabel Uji Reliabelitas Reliability Statistics

Cronbach's Alpha N of Items

.965 26

Berdasarkan tabel di atas dapat diketahui bahwa item pernyataan dari variabel mempunyai koefisien Alpha

lebih besar dari 0,6. Dengan demikian berarti bahwa item pertanyaan untuk variabel tersebut dinyatakan reliabel.

Tabel Uji Koefisien Determinasi (R2) Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .912a .832 .818 1.963

a. Predictors: (Constant), Sikap Optimisme Terhadap Pajak, Pengetahui Wajib Pajak, Manfaat Pajak, Pemahaman Wajib Pajak

Sumber : Data diolah, 2015

Sebagaimana disajikan pada tabel di atas yang mana nilai Adjusted R square sebesar 0,818 hal ini berarti bahwa secara keseluruhan variabel pengetahuan wajib pajak, pemahaman wajib pajak, manfaat pajak dan sikap

optimisme terhadap pajak dapat

menerangkan variabel ketaatan wajib pajak dalam pelaporan kewajiban perpajakan sebesar 81,8 % dan sisanya

sebesar 18,2% dipengaruhi oleh

variabel lain yang tidak diteliti dalam penelitian ini.

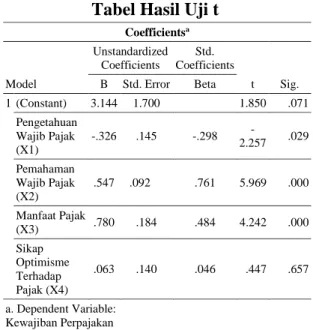

Tabel Hasil Uji t Coefficientsa Model Unstandardized Coefficients Std. Coefficients t Sig. B Std. Error Beta 1 (Constant) 3.144 1.700 1.850 .071 Pengetahuan Wajib Pajak (X1) -.326 .145 -.298 -2.257 .029 Pemahaman Wajib Pajak (X2) .547 .092 .761 5.969 .000 Manfaat Pajak (X3) .780 .184 .484 4.242 .000 Sikap Optimisme Terhadap Pajak (X4) .063 .140 .046 .447 .657 a. Dependent Variable: Kewajiban Perpajakan

Sumber : Data diolah, 2015

Dari tabel di atas dapat diketahui bahwa:

Nilai signifikansi variabel pengetahuan wajib pajak sebesar 0,029 yaitu lebih kecil dari nilai signifikansi 0,05 menunjukkan bahwa secara parsial variabel pengetahuan wajib pajak berpengaruh secara parsial terhadap ketaatan wajib pajak dalam pelaporan kewajiban perpajakan.

Nilai signifikansi variabel pemahaman wajib pajak sebesar 0,000 yaitu lebih kecil dari nilai signifikansi 0,05 menunjukkan bahwa secara parsial variabel pemahaman wajib pajak berpengaruh secara parsial terhadap ketaatan wajib pajak dalam pelaporan kewajiban perpajakan.

Nilai signifikansi variabel manfaat pajak sebesar 0,000 yaitu lebih kecil dari nilai signifikansi 0,05

menunjukkan bahwa secara parsial variabel manfaat pajak berpengaruh secara parsial terhadap ketaatan wajib pajak dalam pelaporan kewajiban perpajakan.

Nilai signifikansi variabel sikap optimisme wajib pajak terhadap pajak sebesar 0,657 yaitu lebih besar

dari nilai signifikansi 0,05

menunjukkan bahwa secara parsial variabel sikap optimisme wajib pajak terhadap pajak tidak berpengaruh secara parsial terhadap ketaatan wajib pajak dalam pelaporan kewajiban perpajakan.

PENUTUP Kesimpulan

Berdasarkan pengujian dan

analisis data yang telah dilakukan dan dikemukakan, dapat diketahui bahwa variabel pengetahuan wajib pajak, pemahaman wajib pajak, manfaat pajak mempunyai pengaruh yang

positif dan signifikan terhadap

ketaatan wajib pajak dalam

kewajibannya membayar pajak, namun variabel sikap optimisme terhadap pajak menunjukkan hasil yang berbeda yaitu tidak mempengaruhi wajib pajak dalam ketaatannya membayar pajak yang ditunjukkan oleh signifikansi.

Saran

Berdasarkan hasil penelitian

yang telah dilakukan pada 52

responden yaitu wajib pajak usaha mikro kecil dan menengah di kota Malang, maka penelitia memberikan saran untuk penelitian berikutnya yang

berkaitan dengan pengaruh

pengetahuan, pemahaman, manfaat pajak dan sikap optimisme wajib pajak terhadap ketaatan wajib pajak dalam pelaporan kewajiban perpajakan perlu dilakukan dengan mengganti variabel yang tidak berpengaruh terhadap ketaatan wajib pajak dalam pelaporan

kewajiban perpajakannya serta

memperluas variabel guna

mengembangkan dan meningkatkan kualitas hasil penelitian.

Daftar Pustaka

Arikunto, Suharsimi. 2007. Prosedur

penelitian (suatu pendekatan

praktik). Penerbit: Rineka cipta. Jakarta.

Direktorat Jenderal Pajak. 2011. Buku Panduan Hak dan Kewajiban

Wajib Pajak (

). Jakarta.

Jogiyanto, H. M. 2007. Metodologi Penelitian Bisnis: Salah Kaprah

dan pengalaman-pengalaman.

Yogyakarta: Penerbit BPSE.

Mursid, M. 2010. Metodelogi

penelitian. Penerbit Bumi Aksara, Jakarta.

Soeprapto, Noegroho. 2011,

Estensifikasi dan Intensifikasi Pajak, kedaulatan rakyat:8, 4 agustus 2001.

Sugiyono. (2005). Memahami

Penelitian Kualitatif. Bandung: ALFABET.

Sugiyono. 2007. Metode Penelitian Kuantitatif dan R & D. Penerbit : Alfabeta. Bandung.

Syahril, Farid. 2005. Pengaruh Tingkat Pemahaman Wajib Pajak Dan Kualitas Pelayanan Fiskus Terhadap Tingkat Kepatuhan Wajib Pajak Pph Orang Pribadi (Studi Empiris Pada Kpp Pratama Kota Solok).

Program Studi Akuntansi

Fakultas Ekonomi Universitas Negeri Padang.

Zainuddin, Masyhuri. 2008.

Metodologi Penelitian

(Pendekatan Praktis dan

Aplikatif). Penerbit : Repika Aditama. Bandung.