LAMPIRAN

IDENTITAS RESPONDEN

Statistics

Nasabah

Produk Jenis Kelamin Status Pekerjaan

Perangkat yang Digunakan

untuk Mengakses Layanan Mobile

Banking

N Valid 82 82 82 82 82

Missing 0 0 0 0 0

Nasabah Produk

Frequency Percent Valid Percent

Cumulative Percent

Valid Tabungan 41 50,0 50,0 50,0

Giro 5 6,1 6,1 56,1

Deposito 30 36,6 36,6 92,7

Pembiayaan 6 7,3 7,3 100,0

Total 82 100,0 100,0

Jenis Kelamin

Frequency Percent Valid Percent

Cumulative Percent

Valid Laki-laki 36 43,9 43,9 43,9

Perempuan 46 56,1 56,1 100,0

Status

Frequency Percent Valid Percent

Cumulative Percent

Valid Belum Menikah 24 29,3 29,3 29,3

Sudah Menikah 58 70,7 70,7 100,0

Total 82 100,0 100,0

Pekerjaan

Frequency Percent Valid Percent

Cumulative Percent

Valid Wiraswasta 9 11,0 11,0 11,0

PNS 59 72,0 72,0 82,9

Pegawai Swasta 13 15,9 15,9 98,8

Ibu Rumah Tangga 1 1,2 1,2 100,0

Total 82 100,0 100,0

Perangkat yang Digunakan untuk Mengakses Layanan Mobile Banking

Frequency Percent Valid Percent

Cumulative Percent

Valid Iphone 15 18,3 18,3 18,3

Blackberry 21 25,6 25,6 43,9

Android 29 35,4 35,4 79,3

Nokia 17 20,7 20,7 100,0

DISTRIBUSI JAWABAN RESPONDEN

VARIABEL KEMANFAATAN

Statistics

Melalui Mobile Banking, Nasabah Dapat

Melakukan Transaksi Selama 24 Jam

Penggunaan Mobile Banking

Dapat Memungkinkan

Penyelesaian Transaksi Menjadi Lebih

Cepat

Nasabah Dapat Menghemat

Waktu Dan Biaya Dengan

Melakukan Transaksi Melalui Mobile

Banking

N Valid 82 82 82

Missing 0 0 0

P1

Melalui Mobile Banking, Nasabah Dapat Melakukan Transaksi Selama 24

Jam

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 1 1,2 1,2 1,2

S 60 73,2 73,2 74,4

SS 21 25,6 25,6 100,0

Total 82 100,0 100,0

Penggunaan Mobile Banking Dapat Memungkinkan Penyelesaian

Transaksi Menjadi Lebih Cepat

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 4 4,9 4,9 4,9

S 61 74,4 74,4 79,3

SS 17 20,7 20,7 100,0

Total 82 100,0 100,0

P3

Nasabah Dapat Menghemat Waktu Dan Biaya Dengan Melakukan

Transaksi Melalui Mobile Banking

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 13 15,9 15,9 15,9

S 61 74,4 74,4 90,2

SS 8 9,8 9,8 100,0

Total 82 100,0 100,0

VARIABEL PERSEPSI KEMUDAHAN PENGGUNAAN

Statistics

Mempelajari Fitur Mobile Banking Merupakan Hal

Yang Mudah Bagi Saya

Menurut Saya Fitur Mobile Banking Mudah

Digunakan

Fitur Mobile Banking Memiliki Banyak

Menu Dan Kegunaan

N Valid 82 82 82

Missing 0 0 0

Mempelajari Fitur Mobile Banking Merupakan Hal Yang Mudah Bagi Saya

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 6 7,3 7,3 7,3

S 72 87,8 87,8 95,1

SS 4 4,9 4,9 100,0

Total 82 100,0 100,0

P2

Menurut Saya Fitur Mobile Banking Mudah Digunakan

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 2 2,4 2,4 2,4

KS 5 6,1 6,1 8,5

S 61 74,4 74,4 82,9

SS 14 17,1 17,1 100,0

Total 82 100,0 100,0

P3

Fitur Mobile Banking Memiliki Banyak Menu Dan Kegunaan

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 4 4,9 4,9 4,9

KS 9 11,0 11,0 15,9

S 63 76,8 76,8 92,7

SS 6 7,3 7,3 100,0

Total 82 100,0 100,0

VARIABEL PERSEPSI RESIKO

Transaksi Melalui Mobile Banking Tidak Memiliki Resiko

Yang Tinggi

Transaksi Dengan Menggunakan Mobile Banking

Memiliki Keamanan Yang Tinggi

Gangguan Dalam Layanan Mobile Banking Sagat Rendah

Sebab Bank Menjamin Kebutuhan Nasabah Yang

Melakukan Transaksi Melalui Mobile

Banking

N Valid 82 82 82 82

Missing 0 0 0 0

P1

Transaksi Melalui Mobile Banking Tidak Memiliki Resiko Yang Tinggi

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 3 3,7 3,7 3,7

S 63 76,8 76,8 80,5

SS 16 19,5 19,5 100,0

Total 82 100,0 100,0

P2

Transaksi Dengan Menggunakan Mobile Banking Memiliki Keamanan Yang

Tinggi

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 8 9,8 9,8 9,8

S 65 79,3 79,3 89,0

SS 9 11,0 11,0 100,0

Total 82 100,0 100,0

P3

Gangguan Dalam Layanan Mobile Banking Sagat Rendah

Frequency Percent Valid Percent

Cumulative Percent

S 59 72,0 72,0 75,6

SS 20 24,4 24,4 100,0

Total 82 100,0 100,0

P4

Sebab Bank Menjamin Kebutuhan Nasabah Yang Melakukan Transaksi

Melalui Mobile Banking

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 1 1,2 1,2 1,2

S 64 78,0 78,0 79,3

SS 17 20,7 20,7 100,0

Total 82 100,0 100,0

VARIABEL PERSEPSI KESESUAIAN

Statistics

Fitur Mobile Banking BRI Sesuai Dengan

Kebutuhan Saya

Fitur Mobile Banking BRI

Memiliki Ketersediaan Sistem Yang Baik Sehingga

Dapat Memenuhi Kebutuhan Transaksi Perbankan

Saya

N Valid 82 82

Missing 0 0

P1

Fitur Mobile Banking BRI Sesuai Dengan Kebutuhan Saya

Frequency Percent Valid Percent

Valid S 73 89,0 89,0 89,0

SS 9 11,0 11,0 100,0

Total 82 100,0 100,0

P2

Fitur Mobile Banking BRI Memiliki Ketersediaan Sistem Yang Baik

Sehingga Dapat Memenuhi Kebutuhan Transaksi Perbankan Saya

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 13 15,9 15,9 15,9

S 61 74,4 74,4 90,2

SS 8 9,8 9,8 100,0

Total 82 100,0 100,0

VARIABEL MINAT MENGGUNAKAN MOBILE BANKING

Statistics

Saya Tertarik Untuk Menggunakan Layanan Mobile

Banking

Saya Berencana Akan Menggunakan Mobile Banking

Dalam Bertransaksi

Saya Mendapatkan Dukungan Dari

Rekan-Rekan Dan Keluarga

Untuk Menggunakan Mobile Banking

N Valid 82 82 82

Missing 0 0 0

P1

Frequency Percent Valid Percent

Cumulative Percent

Valid S 58 70,7 70,7 70,7

SS 24 29,3 29,3 100,0

Total 82 100,0 100,0

P2

Saya Berencana Akan Menggunakan Mobile Banking Dalam Bertransaksi

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 10 12,2 12,2 12,2

S 59 72,0 72,0 84,1

SS 13 15,9 15,9 100,0

Total 82 100,0 100,0

P3

Saya Mendapatkan Dukungan Dari Rekan-Rekan Dan Keluarga Untuk

Menggunakan Mobile Banking

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 8 9,8 9,8 9,8

S 59 72,0 72,0 81,7

SS 15 18,3 18,3 100,0

OUTPUT SPSS

X1 (Persepsi Kemanfaatan)

UJI VALIDITAS

Correlations

P1 P2 P3 X1

P1 Pearson Correlation 1 -,065 ,012 ,503**

Sig. (2-tailed) ,562 ,917 ,000

N 82 82 82 82

P2 Pearson Correlation -,065 1 ,141 ,608**

Sig. (2-tailed) ,562 ,206 ,000

N 82 82 82 82

P3 Pearson Correlation ,012 ,141 1 ,670**

Sig. (2-tailed) ,917 ,206 ,000

N 82 82 82 82

X1 Pearson Correlation ,503** ,608** ,670** 1

Sig. (2-tailed) ,000 ,000 ,000

N 82 82 82 82

**. Correlation is significant at the 0.01 level (2-tailed).

X2 (Persepsi Kemudahan Penggunaan)

Correlations

P4 P5 P6 X2

P4 Pearson Correlation 1 ,069 -,074 ,379**

Sig. (2-tailed) ,539 ,509 ,000

N 82 82 82 82

P5 Pearson Correlation ,069 1 ,024 ,673**

Sig. (2-tailed) ,539 ,831 ,000

N 82 82 82 82

P6 Pearson Correlation -,074 ,024 1 ,649**

Sig. (2-tailed) ,509 ,831 ,000

N 82 82 82 82

X2 Pearson Correlation ,379** ,673** ,649** 1

Sig. (2-tailed) ,000 ,000 ,000

**. Correlation is significant at the 0.01 level (2-tailed).

X3 (Persepsi Resiko)

Correlations

P7 P8 P9 P10 X3

P7 Pearson Correlation 1 ,168 ,072 ,029 ,540**

Sig. (2-tailed) ,133 ,521 ,795 ,000

N 82 82 82 82 82

P8 Pearson Correlation ,168 1 ,263* -,012 ,611**

Sig. (2-tailed) ,133 ,017 ,913 ,000

N 82 82 82 82 82

P9 Pearson Correlation ,072 ,263* 1 ,216 ,684**

Sig. (2-tailed) ,521 ,017 ,051 ,000

N 82 82 82 82 82

P10 Pearson Correlation ,029 -,012 ,216 1 ,503**

Sig. (2-tailed) ,795 ,913 ,051 ,000

N 82 82 82 82 82

X3 Pearson Correlation ,540** ,611** ,684** ,503** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 82 82 82 82 82

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

X4 (Persepsi Kesesuaian)

Correlations

P11 P12 X4

P11 Pearson Correlation 1 ,276* ,683**

Sig. (2-tailed) ,012 ,000

N 82 82 82

P12 Pearson Correlation ,276* 1 ,891**

Sig. (2-tailed) ,012 ,000

N 82 82 82

Sig. (2-tailed) ,000 ,000

N 82 82 82

*. Correlation is significant at the 0.05 level (2-tailed). **. Correlation is significant at the 0.01 level (2-tailed).

Y (Minat Menggunakan Mobile Banking)

Correlations

P13 P14 P15 Y

P13 Pearson Correlation 1 ,006 ,049 ,496**

Sig. (2-tailed) ,956 ,663 ,000

N 82 82 82 82

P14 Pearson Correlation ,006 1 ,298** ,705**

Sig. (2-tailed) ,956 ,007 ,000

N 82 82 82 82

P15 Pearson Correlation ,049 ,298** 1 ,720**

Sig. (2-tailed) ,663 ,007 ,000

N 82 82 82 82

Y Pearson Correlation ,496** ,705** ,720** 1

Sig. (2-tailed) ,000 ,000 ,000

N 82 82 82 82

**. Correlation is significant at the 0.01 level (2-tailed).

X1

RELIABILITAS

Case Processing Summary

N %

Cases Valid 82 100,0

Excludeda 0 ,0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

,687 3

X2

Case Processing Summary

N %

Cases Valid 82 100,0

Excludeda 0 ,0

Total 82 100,0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

,672 3

X3

Case Processing Summary

N %

Cases Valid 82 100,0

Excludeda 0 ,0

Total 82 100,0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

,711 4

X4

Case Processing Summary

N %

Cases Valid 82 100,0

Excludeda 0 ,0

Total 82 100,0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

,824 2

Y

Case Processing Summary

N %

Cases Valid 82 100,0

Excludeda 0 ,0

Total 82 100,0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

,734 3

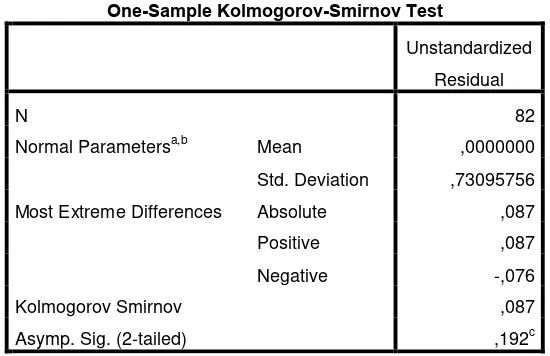

UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 82

Normal Parametersa,b Mean ,0000000

Std. Deviation ,73095756

Most Extreme Differences Absolute ,087

Positive ,087

Negative -,076

Kolmogorov Smirnov ,087

Asymp. Sig. (2-tailed) ,192c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

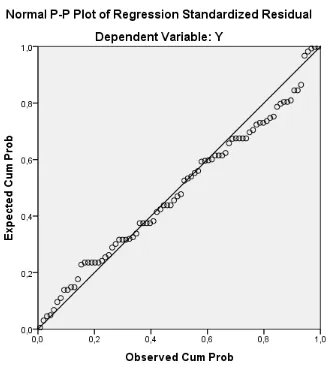

GRAFIK NORMAL P-PLOT

UJI MULTIKOLINEARITAS

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity St

B Std. Error Beta Tolerance

1 (Constant) -,591 1,823 -,324 ,746

X1 ,119 ,107 ,105 1,114 ,269 ,814

X2 ,457 ,103 ,424 4,423 ,000 ,784

X3 ,301 ,080 ,331 3,781 ,000 ,940

a. Dependent Variable: Y

UJI HETEROSKEDASTISITAS dengan Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,398 1,120 ,355 ,723

X1 -,179 ,066 -,322 -2,726 ,008

X2 ,142 ,063 ,269 2,240 ,028

X3 -,008 ,049 -,018 -,167 ,868

X4 ,100 ,079 ,138 1,263 ,211

a. Dependent Variable: RES2

ANALISIS REGRESI LINEAR BERGANDA

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,591 1,823 -,324 ,746

X1 ,119 ,107 ,105 1,114 ,269

X2 ,457 ,103 ,424 4,423 ,000

X3 ,301 ,080 ,331 3,781 ,000

X4 ,137 ,129 ,093 1,064 ,290

a. Dependent Variable: Y

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,591 1,823 -,324 ,746

X1 ,119 ,107 ,105 1,114 ,269

X2 ,457 ,103 ,424 4,423 ,000

X3 ,301 ,080 ,331 3,781 ,000

X4 ,137 ,129 ,093 1,064 ,290

a. Dependent Variable: Y

Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 34,624 4 8,656 15,401 ,000b

Residual 43,278 77 ,562

Total 77,902 81

a. Dependent Variable: Y

b. Predictors: (Constant), X4, X3, X1, X2

KOEFISIEN DETERMINASI

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,667a ,444 ,416 ,750