BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Keberadaan bank dalam perekonomian modern merupakan kebutuhan

yang sulit dihindari karena bank telah menyentuh pada semua kebutuhan

masyarakat. Bila zaman purba masyarakat menyimpan uang di bawah bantal atau

dalam celengan, saat ini masyarakat lebih percaya menyimpan uangnya di bank

karena selain aman, uang tersebut dapat menghasilkan bunga. Demikian pula bagi

masyarakat yang memerlukan dana akan lebih mudah datang ke bank daripada

mencari orang yang bersedia meminjamkan dana kepada orang yang

memerlu-kan. Dalam perkembangannya, bank tidak semata hanya menjalankan fungsi

intermediasi, tetapi juga memberikan jasa dan pelayanan lain kepada masyarakat,

seperti dalam lalu lintas pembayaran maupun jasa keuangan lainnya.

Sebagian besar bank di Indonesia berasal dari lembaga keuangan Belanda

yang telah beroperasi antara dua hingga tiga dekade di Indonesia.

Lembaga-lembaga tersebut digunakan untuk mengeksploitasi Indonesia bagi keuntungan

Belanda VOC (Verenigde Oost-Indische Compagnie) pada waktu itu. Bank-bank

Indonesia sendiri baru mulai didirikan pada tahun 50-an dengan adanya ketentuan

pemerintah pada saat itu, untuk menasionalisasikan dan menyita ratusan

Munculnya industri perbankan Indonesia secara garis besar adalah karena

dikeluarkannya Paket Deregulasi Sektor Keuangan 27 Oktober 1988 (PAKTO

88), dan krisis moneter hanya merupakan pencetus yang mempercepat berdirinya

sektor perbankan. Dengan dikeluarkannya PAKTO 88, jumlah bank dan kantor

cabang meningkat tajam antara tahun 1989 dan 1990. Jumlah bank komersial naik

50 persen dari 111 bank pada Maret 1989 menjadi 176 bank.

Pada tahun 1998, ekonomi Indonesia mengalami krisis ekonomi.

Minimnya likuiditas dan hilangnya kepercayaan masyarakat pada sektor

perbankan menghasilkan saldo negatif (negative balance) pada clearing account

bank-bank tersebut dengan Bank Indonesia. Kepailitan sektor keuangan di

Indonesia terlihat dengan adanya likuidasi terhadap 16 bank swasta oleh Bank

Indonesia pada tahun 1998. Masyarakat banyak yang menarik uang dari

tabungannya dan membuat masalah likuiditas pada bank-bank tersebut. Untuk

mengantisipasi kondisi tersebut, pemerintah memberikan Bantuan Likuiditas

kepada bank-bank yang mengalami masalah dan Program Garansi kepada

deposito masyarakat (mymoneyskills.com).

Munculnya kembali industri perbankan Indonesia setelah krisis ekonomi

juga tidak dapat dipisahkan dengan didirikannya Badan Penyehatan Perbankan

nasional (BPPN). Lembaga ini didirikan pada tahun 1998 untuk mendapatkan

kembali kepercayaan masyarakat pada industri ini, merestrukturisasi, menjual aset

dan memulihkan kembali dana bantuan pemerintah yang telah disuntikkan untuk

mencegah keterpurukan industri perbankan serta menutup defisit anggaran negara

telah berhasil memprivatisasikan semua bank-bank pemerintah besar yang selama

ini dikenal sebagai pondasi industri perbankan Indonesia (mymoneyskills.com).

Untuk memperbaiki fundamental industri perbankan secara nasional dan

kelanjutan dari program restrukturisasi perbankan yang sudah berjalan sejak tahun

1998, maka Bank Indonesia pada tanggal 9 Januari 2004 telah meluncurkan

Arsitektur Perbankan Indonesia (API) sebagai suatu kerangka menyeluruh arah

kebijakan pengembangan industri perbankan Indonesia ke depan. Dalam API arah

dan kebijakan pengembangan industri dimasa datang dilandasi oleh visi mencapai

suatu sistem perbankan yang sehat, kuat dan efisien guna mencapai kestabilan

sistem keuangan dalam rangka mendorong pertumbuhan ekonomi nasional.

Hingga saat ini kondisi perbankan di Indonesia semakin membaik meski

tekanan krisis keuangan global semakin terasa. Hal tersebut terlihat dari

berkurangnya keketatan likuiditas perbankan dan tumbuhnya total kredit

perbankan. Perekonomian Indonesia masih mengalami pasang-surut, pemerintah

melakukan kebijakan deregulasi dan debirokratisasi yang dijalankan secara

bertahap pada sektor keuangan dan perekonomian. Salah satu maksud dari

kebijakan deregulasi dan debirokratisasi adalah upaya untuk membangun suatu

sistem perbankan yang sehat, efisien, dan tangguh. Dampak dari over regulated

terhadap perbankan adalah kondisi stagnan dan hilangnya inisiatif perbankan. Hal

tersebut mendorong BI melakukan deregulasi perbankan untuk memodernisasi

perbankan sesuai dengan tuntutan masyarakat, dunia usaha, dan kehidupan

Bank adalah salah satu lembaga keuangan di dalam perekonomian sesuatu

negara yang berfungsi sebagai penunjang kelancaran sistem pembayaran,

pelaksana kebijakan moneter, dan sarana untuk mencapai stabilitas sistem

keuangan yang menjalankan usahanya berdasarkan prinsip kepercayaan. Oleh

karena itu dalam menjalankan fungsi-fungsi tersebut, bank dituntut untuk berada

dalam kondisi yang sehat.

Akhir-akhir ini istilah bank sehat atau tidak sehat semakin populer.

Berbagai kejadian aktual, tentang perbankan seperti merger dan likuidasi selalu

dikaitkan dengan kesehatan bank tadi. Oleh karenanya sebuah bank tentunya

memerlukan suatu analisis untuk mengetahui kondisinya setelah melakukan

kegiatan operasionalnya dalam jangka waktu tertentu. Analisis yang dilakukan

disini berupa penilaian tingkat kesehatan bank. Kesehatan suatu bank adalah

kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara

normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara

yang sesuai dengan peraturan perbankan yang berlaku.

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu

indikator utamanya adalah laporan keuangan bank yang bersangkutan.

Berdasar-kan laporan tersebut, dapat dihitung sejumlah rasio keuangan yang lazim

dijadi-kan dasar penilaian tingkat kesehatan bank. Dengan melakudijadi-kan analisis

rasio-rasio keuangan terhadap komponen laporan keuangan dapat diketahui seberapa

Bank Indonesia selaku Bank Sentral mempunyai peranan yang penting

dalam penyehatan perbankan, karena Bank Indonesia bertugas mengatur dan

mengawasi jalannya kegiatan operasional bank. Untuk itu Bank Indonesia

menetapkan suatu ketentuan yang harus dipenuhi dan dilaksanakan oleh lembaga

perbankan, yaitu berdasarkan surat keputusan Direksi Bank Indonesia nomor

30/12/KEP/DIR dan Surat Edaran Bank Indonesia No. 30/3/UPPB tanggal 30

April 1997 yaitu tentang Tata Cara Penilaian Tingkat Kesehatan Bank Indonesia.

Pelaksanaan penilaian dilakukan dengan cara mengkualifikasikan

beberapa komponen dari masing-masing faktor yaitu komponen Capital

(Permodalan), Asset (Aktiva), Management (Manajemen), Earning (Rentabilitas),

Liquidity (Likuiditas) atau disingkat dengan istilah CAMEL. CAMEL merupakan

faktor yang sangat menentukan predikat kesehatan suatu bank.

Struktur kepemilikan suatu bank juga dapat mempengaruhi kinerja bank

tersebut. Pengaruh dari perbedaan struktur kepemilikan pada bank dapat dilihat

dari kinerja keuangan bank, jumlah aset yang dimiliki bank, pangsa pasar

produk-produk bank tersebut, dan banyaknya jumlah kredit yang disalurkan bank kepada

masyarakat, dimana persentasenya berbeda-beda pada masing-masing jenis bank

berdasarkan struktur kepemilikannya.

Berikut adalah data yang menggambarkan perbedaan kinerja perbankan

ber-dasarkan kelompok bank yang dalam hal ini pengelompokkan bank

Tabel 1.1. Indikator kinerja perbankan per kelompok bank

(Sumber data: SPI BI Februari 2012, diolah)

Berdasarkan Tabel 1.1 dapat dilihat bahwa setiap kelompok bank

mempunyai kinerja yang berbeda-beda. Perbedaan hasil data pada setiap

kelompok bank tersebut bisa saja menunjukkan gambaran yang positif maupun

gambaran yang negatif akan kinerja perbankan pada masing-masing kelompok.

Dominasi bank asing di Indonesia menguat. Indikasinya ialah pangsa pasar

aset, kredit, dan dana pihak ketiga (DPK) bank asing terus meningkat. Ekspansi

bisnis bank asing mulai meluas setidaknya sejak 10 tahun lalu. pangsa pasar aset

bank asing pada 1999 sebesar 11,6 persen dan pada 2009 menjadi 45,1 persen.

Dalam kurun waktu yang sama, pangsa pasar kredit bank asing naik pesat dari

20,3 persen menjadi 44,6 persen. Pangsa pasar DPK juga meningkat dari 11,3

persen menjadi 45,5 persen. Lembaga keuangan itu bukan hanya bank asing,

tetapi juga berbentuk joint venture dan badan umum swasta yang dimiliki oleh

Hal ini berbanding terbalik dengan pangsa pasar bank umum swasta

nasional (BUSN) dan bank badan usaha milik negara (BUMN) yang mengalami

penurunan. Pada 2009, pangsa pasar aset BUSN domestik dan bank BUMN,

masing-masing sebesar 8,5 persen dan 38,5 persen. Jumlah itu menurun

dibandingkan 10 tahun sebelumnya, yang sebesar 36,2 persen dan 49,5 persen.

Pangsa pasar kredit BUSN domestik dan bank BUMN juga turun dari 23,4 persen

dan 53,2 persen menjadi hanya 9,5 persen dan 37,6 persen. Pangsa pasar DPK

BUSN domestik dan bank BUMN turun dari 39,5 persen dan 46,8 persen menjadi

8,9 persen dan 39,8 persen. Selain itu, lima dari 10 bank terbesar di Indonesia

adalah milik pihak asing, dan sisanya empat bank terbesar yang bukan milik pihak

asing adalah bank pemerintah dan hanya satu bank swasta nasional. (Kompas, 15

Oktober 2010).

Keberadaan modal asing pada perekonomian suatu negara seringkali

menimbulkan pro-kontra. Bukan hal yang mengherankan, jika pada saat yang

hampir bersamaan, kehadiran asing bisa dibenci sekaligus dirindukan. Saat

ekonomi sedang mengalami perlambatan, modal asing diperlukan untuk suatu aksi

ekspansi. Kesempatan investasi dibuka lebar-lebar, pemerintah pun mengeluarkan

berbagai jurus untuk menarik masuknya investor asing. Berbagai kebijakan baru

sebagai insentif investasi diterbitkan. Namun, masuknya asing juga membawa

ketakutan sektor domestik. Kehadiran investasi asing dianggap bisa mengancam

Namun demikian, dalam menyusun arsitektur perbankan Indonesia,

kepen-tingan investor asing tidak bisa diabaikan begitu saja. Kebijakan yang diterbitkan

BI sebagai otoritas pengawasan perbankan perlu melindungi kepentingan dan

kepastian bisnis investor asing karena tidak dapat dipungkiri bahwa investor asing

memberikan nilai tambah dalam sistem perbankan nasional. Seperti diketahui,

bank-bank asing yang masuk ke Indonesia pada umumnya adalah bank-bank besar

dunia, seperti HSBC, ANZ, Standard Chartered, Bank Of Tokyo, Citibank, JP

Morgan, dll. Bank- bank tersebut sudah sangat dikenal memiliki competitive

advantage berupa source of fund dalam valas yang kuat, implementasi teknologi

yang canggih, pengetahuan terhadap produk structured finance yang luas, serta

manajemen risiko yang kuat. Berbagai kompetitif advantage tersebut secara

langsung memberi tekanan kepada bank pemerintah dan bank swasta nasional

untuk terus meningkatkan kualitas service, mengembangkan SDM serta

meng-upgrade teknologinya agar tidak ketinggalan dengan bank asing (wordpress.com).

Pro-kontra keberadaan modal asing kembali mengemuka dalam industri

perbankan nasional. Tentu saja isunya bukan lagi soal boleh tidaknya investor

asing berinvestasi pada bank nasional, tapi seberapa besar modal asing boleh

menguasai struktur permodalan di suatu bank nasional. Seperti diketahui 14 dari

20 bank terbesar di Indonesia saat ini telah dikuasai oleh bank asing, namun

demikian peran bank asing tersebut dalam perekonomian nasional masih belum

optimal dan tidak sebanding dengan keuntungan yang mereka dapatkan atas

Tabel 1.2. 20 Bank Terbesar di Indonesia Berdasarkan Aset Tahun 2011

Sumber: Data BI 2011

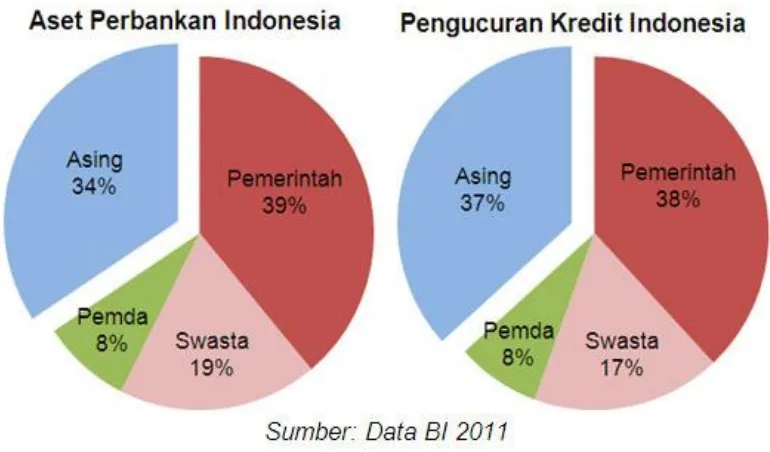

Sebagai konsekuensi atas berbagai akuisisi bank asing atas bank nasional

tersebut, maka penguasaan aset perbankan nasional oleh pemerintah dan swasta

nasional semakin tahun kian menyusut. Sebaliknya, porsi penguasaan aset bank

nasional oleh asing meningkat tajam dan semakin mendominasi pasar. Sebagai

informasi, pangsa aset bank nasional yang dimiliki pemodal swasta lokal terus

merosot dari 42 persen pada tahun 1998 menjadi 19 persen pada tahun 2011.

Begitu pula pangsa aset bank BUMN yang terus tergerus dari 44 persen pada

swasta milik asing melonjak tajam dari hampir nol persen menjadi 21 persen,

bahkan apabila ditotal dengan kantor cabang bank asing dan bank campuran,

maka total pangsa aset bank milik asing di Indonesia sudah mencapai 34 persen di

tahun 2011 (wordpress.com).

Gambar 1.1. Penguasaan Aset dan Pengucuran Kredit Sektor Perbankan Tahun 2011

Dampak lain dari masuknya bank asing ke Indonesia adalah membuat

masyarakat menjadi konsumtif. Hal ini karena semakin gencarnya bank asing

mengucurkan kredit ke segmen konsumen, seperti kredit kendaraan bermotor,

kredit perumahan, kredit multiguna, kredit tanpa agunan, dan kartu kredit.

Kelompok bank asing dan bank campuran menawarkan bunga kredit yang

termurah untuk beberapa jenis bunga kredit bila dibandingkan dengan kelompok

Mengutip dari Statistik Ekonomi dan Keuangan terbaru per Desember

2009 yang dirilis oleh Bank Indonesia, rata-rata bunga kredit modal kerja yang

ditawarkan oleh kelompok bank asing dan campuran hanya sebesar 11,73%. Nilai

ini jauh lebih rendah dibandingkan dengan tingkat bunga kredit sejenis yang

ditawarkan oleh kelompok bank lain. Bank pemerintah misalnya, rata-rata bunga

kredit modal kerja yang ditawarkan masih sebesar 13,63%, sedangkan pada bank

pemerintah daerah sebesar 13.91%, bahkan bank swasta nasional tercatat

menawarkan bunga kredit modal kerja termahal yakni sebesar 14,09% (Kontan,

09 Februari 2010).

Di Indonesia bank-bank dengan kepemilikan asing terbagi dalam tiga

kelompok, yaitu yang beroperasi: (i) sebagai kantor cabang (disebut sebagai bank

asing); (ii) sebagai anak perusahaan (subsidiary), baik melalui joint venture

dengan bank domestik (disebut bank campuran), atau melalui merger dan akuisisi

pada bank domestik yang terjadi pada periode paska krisis 1997 (program

divestasi); dan (iii) sebagai kantor perwakilan. Sampai dengan Juni 2007, jumlah

bank asing di Indonesia sebanyak 11 bank, hanya bertambah 1 bank dengan

beroperasinya kembali Bank of China pada April 2003.

Kontribusi perbankan asing dalam mendukung pertumbuhan ekonomi

nasional sangat kecil. Hal ini karena, fokus bank asing yang beroperasi di

Indonesia lebih pada upaya menghasilkan keuntungan (fee based income).

Ekspansi perbankan asing di Indonesia kian meluas. Dari total aset perbankan,

dikuasai investor asing mencapai 47 bank dari 121 bank umum di Indonesia

(Okezone, 19 Maret 2012).

Berdasarkan permasalahan ini penulis tertarik untuk melakukan penelitian

tentang “Analisis Komparatif Kinerja Keuangan Pada Bank Pemerintah dan Bank Asing di Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah dikemukakan

sebelumnya, maka perumusan masalah dalam penelitian ini adalah “apakah terdapat perbedaan antara kinerja keuangan Bank Pemerintah dengan kinerja keuangan Bank Asing di Indonesia”.

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk membandingkan dan menganalisis kinerja

keuangan antara bank-bank yang dikelola oleh pemerintah dengan bank-bank

yang dikelola oleh pihak asing di Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai

a. Bagi Penulis

Memberikan pengetahuan tentang perbedaan kinerja keuangan pada

perbankan yang berbeda struktur kepemilikannya.

b. Bagi Investor

Dapat menjadi rekomendasi, sumber informasi dan bahan pertimbangan

dalam pengambilan keputusan investasi pada saham industri perbankan.

c. Bagi Perusahaan (Emiten)

Dapat dijadiakan sebagai bahan perbandingan untuk mengetahui kinerja

keuangannya di bandingkan dengan bank-bank lain, dan dapat menjadi

sebagai bahan pertimbangan kepada pihak manajemen ataupun pengambil

keputusan dari perusahaan (Bank Pemerintah dan Bank Asing) dalam

menetapkan kebijakan selanjutnya dalam rangka meningkatkan kinerja

keuangannya.

d. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberikan pengetahuan tentang

kinerja keuangan pada perbankan. Serta dapat menjadi acuan,