SKRIPSI

Diajukan Oleh : Khoir iyah 1013010131

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN (STUDI EMPIRIS PADA PERUSAHAAN BUMN YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010 -2012)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi Dan Bisnis

Pr ogram Studi Akuntansi

Diajukan Oleh : Khoir iyah 1013010131

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PERUSAHAAN (Studi Empir is Pada Perusahaan Bumn Yang Terdaftar Di Bur sa Efek Indonesia Periode 2010 -2012)

Disusun oleh : KHOIRIYAH 1013010131/FE/EA

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 28 Maret 2014

Pembimbing Tim Penguji :

Pembimbing Utama Ketua

Dra. Er ry Andhaniwati, M.Aks,Ak,CA Dr. Gideon, SB, M.Si

NIP. 19591223 199203 2001

Sekretaris

Dra. Er ry Andhaniwati, M.Aks,Ak,CA Anggota

Dr s. Ec. Eko Priadi, M. Aks

Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Syukur Alhamdulillah, segala puji bagi Allah SWT yang senantiasa melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul: “PENGARUH CORPORATE SOCIAL

RESPONSIBILITY DAN MEKANISME GOOD CORPORATE

GOVERNANCE TERHADAP NILAI PERUSAHAAN (STUDI EMPIRIS

PADA PERUSAHAAN BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010 -2012)” sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur. Skripsi ini dapat terselesaikan berkat banyak pihak yang berperan memberikan bimbingan, arahan, saran dan kritik, serta semangat sehingga penulis dapat menyelesaikan skripsi tepat pada waktunya. Oleh karena itu, dengan kerendahan hati penulis menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Teguh soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur,SE,MM, selau Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Saiful Anwar, M.si, selaku Wakil Dekan 11 Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Hero Priono, SE,M.Si,Ak,CA, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ibu Dra. Erry Andhaniwati, M.Aks,Ak,CA, selaku Dosen Pembimbing yang telah meluangkan waktu dan senantiasa sabar serta ikhlas dalam memberikan bimbingan dan petunjuk dalam penyelesaian skripsi ini.

7. Bapak Drs. Ec. Muslimin M.Si, selaku Dosen Wali yang telah memberikan arahan dan bimbingan dalam studi.

8. Bapak dan Ibu Dosen Program Studi Akuntansi yang telah memberikan ilmu pengetahuan kepada penulis selama menuntut ilmu di Universitas Pembangunan Nasional “Veteran” Jawa Timur. 9. Seluruh karyawan Tata Usaha Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur, atas bantuan yang telah diberikan kepada penulis.

10. Kedua orang tua tercinta yang senantiasa dengan tulus ikhlas mendoakan, mendampingi dan membimbing penulis.

12.Sahabat – sahabatku Atrie Yunita Aviahardini dan M. Rahmandhani A. terima kasih atas kebersamaan kita selama menempuh pendidikan di kampus ini, untuk segala waktu,semangat, dan masukan dari kalian.

13.Wahyu Pranata yang selalu membuat penulis semangat setiap harinya.

14.Adik –adik ku Herlina dan Asip Terima kasih untuk perhatian, semangat yang kalian berikan selama ini.

15.Semua pihak yang tidak dapat penulis sebutkan satu persatu, terima kasih telah membantu proses penulisan skripsi ini.

Penulis sadar bahwa penulisan skripsi ini masih jauh dari sempurna untuk itu saran dan kritik membangun sangat penulis harapkan untuk kesempurnaan penelitian ini. Penulis mohon maaf apabila dalam penulisan skripsi ini terdapat kekurangan, mengingat keterbatasan pengetahuan penulis. Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Surabaya, maret 2014 Penulis

DAFTAR ISI

HALAMAN J UDUL ... i

HALAMAN PERSETUJ UAN UJ IAN LISAN... ii

KATA PENGANTAR ... iii

HALAMAN DAFTAR ISI ... vi

HALAMAN DAFTAR TABEL ... ix

HALAMAN DAFTAR GAMBAR ... x

HALAMAN DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu ... 7

2.2 Landasan Teori ... 11

2.2.1 Teori Legitimasi ... 11

2.2.2 Teori Agensi... 12

2.2.3 Teori sinyal ... 13

2.2.4 Teori Stakeholder ... 14

2.2.5 Teori Kontrak Sosial ... 15

2.2.6 Corporate Social Responsibility ... 15

2.2.7 Good Corporate Governance... 16

2.2.8 Mekanisme Good Corporate Governance ... 20

2.2.9 Nilai Perusahaan ... 22

2.3 Hipotesis ... 22

2.3.1 Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan ... 22

2.3.3 Pengaruh Kepemilikan Institusional terhadap Nilai

Perusahaan ... 24

2.3.4 Pengaruh Komisaris Independen terhadap Nilai Perusahaan ... 25

2.3.5 Pengaruh Komite Audit terhadap Nilai Perusahaan ... 26

2.4 Kerangka Pikir ... 26

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 28

3.2 Definisi Operasional dan Pengukuran Variabel ... 28

3.2.1 Variabel Penelitian ... 28

3.2.1.1 Variabel Terikat (Dependent Variable) ... 29

3.2.1.1.1 Nilai Perusahaan (Y) ... 29

3.2.1.2 Variabel Bebas (Independent Variable) ... 30

3.2.1.2.1 Corporate Social Responsibility(X1).. 30

3.2.1.2.2 Good Corporate Governance (X2- X5) 31 3.3 Populasi ... 31

3.3.1 Teknik Penentuan Sampel... 32

3.4 Teknik Pengumpulan Data ... 32

3.5 Teknik Analisis dan Uji Hipotesis ... 33

3.5.1 Teknik Analisis ... 33

3.5.1.1Uji Kualitas Data ... 33

3.5.1.1.1 Uji Normalitas ... 33

3.5.1.2 Pengujian Asumsi Klasik ... 34

3.5.1.2.1 Uji Multikolonieritas ... 34

3.5.1.2.2 Uji Autokorelasi ... 35

3.5.1.2.3. Uji Heteroskedastisitas ... 35

3.5.2 Uji Hipotesis ... 36

3.5.2.1 Analisis Regresi Linear Berganda ... 36

3.5.2.1.1 Uji Nyata Simultan (Uji Statistik F) ... 37

3.5.2.1.2 Uji Nyata Parameter Individual (Uji Statistik t) ... 38

BAB IV HASIL DAN PEMBAHASAN

4.2.2.1 Uji Multikolonieritas ... 42

4.2.2.2 Uji Autokorelasi ... 43

4.2.2.3 Uji Heteroskedastisitas ... 45

4.2.3 Hasil Uji Hipotesis ... 47

4.2.3.1 Analisis Regresi Linear Berganda ... 47

4.2.3.1.1 Persamaan Regresi... 47

4.3.1 Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan ... 53

4.3.2 Pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan ... 55

4.3.3 Pengaruh Kepemilikan Institusional terhadap Nilai Perusahaan ... 56

4.3.4 Pengaruh Komisaris Independen Terhadap Nilai Perusahaan ... 57

4.3.5 Pengaruh Komite Audit terhadap Nilai Perusahaan ... 58

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 60

5.2 Saran ... 60

5.3 Keterbatasan dan Implikasi ... 62

5.3.1 Keterbatasan Penelitian... 62

DAFTAR TABEL

2.1 Matriks Ikhtisar Hasil Penelitian Terdahulu ... 9

4.1 Sampel Penelitian ... 39

4.2 Daftar Perusahaan yang menjadi Sampel Penelitian ... 40

4.3 Hasil Uji Kolmogrov-Smirnov ... 41

4.4 Hasil Uji Multikolonieritas ... 43

4.5 Hasil Uji Durbin-Watson ... 44

4.6 Hasil Uji Heteroskedastisitas ... 46

4.7 Hasil Analisis Regresi Linear Berganda ... 47

4.8 Hasil Uji Nyata Simultan (Uji Statistic F) ... 50

4.9 Hasil Uji Nyata Parameter Individual (Uji Statistik t) ... 51

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran A Daftar Item Pengungkapan CSR Lampiran B Daftar Jumlah Komite Audit Lampiran C Indeks Pengungkapan CSR Lampiran D Daftar Rasio TobinsQ

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DAN MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP NILAI

PERUSAHAAN (STUDI EMPIRIS PADA PERUSAHAAN BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010 -2012)

Oleh Khoir iyah 1013010131 ABSTRACT

This study aims to examine the key factors that affect firm value on companies that listed on Indonesia Stock Exchange. This study examined factors such as CSR, independent comisaris, audit commitee, manajerial ownership, and institutional ownership whereas the dependent variable of this study is firm value.

Sample from this study consist of all state-owned companies listed on the Indonesia Stock Exchange. The data used in this study is secondary data obtained from the Annual Report IDX sites in 2010-2012 with sample selection using Purposive sampling method. Analysis tools used in this study is regression analysis with a significance level of 5%.

The results of hypothesis testing showed variable, manajerial ownership have significant effect on firm value. But not found that CSR, institutional ownership, independent commisaris and audit comitee, affect firm value.

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DAN MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP NILAI

PERUSAHAAN (STUDI EMPIRIS PADA PERUSAHAAN BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010 -2012)

Oleh Khoir iyah 1013010131 ABSTRAK

Penelitian ini bertujuan untuk menguji faktor-faktor kunci yang mempengaruhi nilai perusahaan pada perusahaan yang terdaftar di Bursa Efek Indonesia. Penelitian ini menguji faktor-faktor seperti CSR, comisaris independen, komite audit, kepemilikan manajerial, dan kepemilikan institusional sedangkan variabel dependen dari penelitian ini adalah nilai perusahaan.

Sampel dari penelitian ini terdiri dari semua perusahaan milik negara yang terdaftar di Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari situs Laporan Tahunan BEI pada tahun 2010-2012 dengan pemilihan sampel menggunakan metode purposive sampling. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi dengan tingkat signifikansi 5%.

Hasil pengujian hipotesis menunjukkan variabel kepemilikan manajerial memiliki pengaruh yang signifikan terhadap nilai perusahaan. Tapi tidak menemukan bahwa CSR, kepemilikan institusional commisaris independen dan komite mempengaruhi nilai perusahaan.

Katakunci: Corporate Social Responsibility (CSR), Mekanisme Good

Corporate Governance (GCG), Kepemilikan Manajerial, Kepemilikan

PENDAHULUAN

1.1 Latar Belakang

Didirikannya sebuah perusahaan memiliki tujuan yang jelas. Tujuan perusahaan adalah mencapai laba yang sebesar-besarnya dan memakmurkan pemilik perusahaan atau para pemilik saham (stockholders). Tujuan perusahaan tersebut sebenarnya secara substansial tidak banyak berbeda, hanya saja penekanan yang ingin dicapai oleh masing-masing perusahaan berbeda antara yang satu dengan yang lainnya (Harjito & Agus, 2005).

Di tengah persaingan global yang semakin ketat, perusahaan berlomba untuk meningkatkan daya saing di berbagai sektor untuk dapat menarik minat investor untuk berinvestasi. Oleh karena itu, nilai perusahaan menjadi sangat penting karena mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan. Peningkatan nilai perusahaan dapat memberikan sinyal positif kepada investor untuk berinvestasi pada suatu perusahaan. Nilai perusahaan yang tinggi akan membuat pasar (investor) percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

keuangan yang sekarang ini perlu dipertimbangkan oleh perusahaan dalam upaya meningkatkan nilai perusahaan. Melaksanakan Corporate Social Responsibility secara konsisten dalam jangka panjang akan meningkatkan legitimasi masyarakat terhadap kehadiran perusahaan. Semakin banyak bentuk pertanggungjawaban yang dilakukan perusahaan terhadap lingkungannya, image perusahaan menjadi meningkat.

Nilai perusahaan tidak hanya dipengaruhi oleh pengungkapan

Corporate Social Responsibility. Good Corporate Governance merupakan faktor non keuangan lainnya yang saat ini banyak dipertimbangkan oleh investor dalam menilai suatu perusahaan (Sari dan Riduan, 2011). Pelaksanaan Good Corporate Governance yang baik dan sesuai dengan peraturan yang berlaku akan membuat investor merespon secara positif terhadap kinerja perusahaan dan meningkatkan nilai pasar perusahaan (Retno dan Priantinah, 2012).

besarnya asset yang dimilikinya (www.bpk.co.id). Oleh karena itu penulis tertarik untuk melakukan riset terhadap pelaksanaan Corporate Sosial Responsibility dan mekanisme Good Corporate Governance di perusahaan BUMN di Indonesia.

Beberapa penelitian terdahulu belum menunjukann hasil yang konsisten mengenai pengaruh mekanisme Good Corporate Governance dan

Corporate Social Responsibility. Seperti penelitian yang dilakukan oleh Nuswandiri (2006). Tentang pengaruh Corporate Governance Perception Index terhadap Kinerja Perusahaan, Sayidah (2007). Tentang kualitas Corporate Governance terhadap kinerja perusahaan, serta Ratih (2011). Tentang pengaruh good corporate governance terhadap nilai perusahaan dengan kinerja keuangan sebagai variable intervening menunjukkan tidak ada pengaruh antara masing – masing variable. Sedangkan yang menunjukkan hasil sebaliknya adalah hasil penelitian Pranata (2010). Tentang pengaruh penerapan good corporate governance terhadap kinerja keuangan, Wardani (2008). Tentang pengaruh good corporate governance terhadap kinerja perusahaan di indonesia, serta Reny et al. (2012). Tentang pengungkapan informasi social dan factor-faktor yang mempengaruhi pengungkapan informasi sosial dalam Laporan keuangan tahunan.

1.2 Perumusan Masalah

Corporate social responcibility merupakan bentuk tanggung jawab perusahaan dalam memperbaiki kesenjangan social dan kerusakan lingkungan yang terjadi akibat aktivitas operasional perusahaan. Semakin banyak bentuk pertanggungjawaban yang dilakukan perusahaan terhadap lingkungannya,

image perusahaan menjadi meningkat. Investor lebih berminat pada perusahaan yang memiliki citra yang baik di masyarakat karena semakin baiknya citra perusahaan, loyalitas konsumen semakin tinggi sehingga dalam waktu lama penjualan perusahaan akan membaik dan profitabilitas perusahaan juga meningkat. Jika perusahaan berjalan lancar, maka nilai saham perusahaan akan meningkat.

Pelaksanaan mekanisme Good Corporate Governance diharapkan bermanfaat untuk menambah dan memaksimalkan nilai perusahaan. Good

Corporate Governance diharapkan mampu mengusahakan keseimbangan

antara berbagai kepentingan yang dapat memberikan keuntungan bagi perusahaan secara menyeluruh. Namun dalam praktik timbul masalah (agency problem), karena ada kesenjangan kepentingan antara pemegang saham sebagai pemilik perusahaan dengan pihak pengurus atau manjemen sebagai agen.

Berdasarkan argumentasi tersebut, permasalahan pokok pada penelitian ini adalah untuk mengetahui :

2. Apakah kepemilikan manajerial berpengaruh terhadap nilai perusahaan BUMN yang terdaftar di Bursa Efek Indonesia?

3. Apakah kepemilikan institusional berpengaruh terhadap nilai perusahaan BUMN yang terdaftar di Bursa Efek Indonesia?

4. Apakah komisaris independen berpengaruh terhadap nilai perusahaan BUMN yang terdaftar di Bursa Efek Indonesia?

5. Apakah komite audit berpengaruh terhadap nilai perusahaan BUMN yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris apakah

Corporate Social Responsibility dan mekanisme Good Corporate

Governance berpengaruh signifikan terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia?

1.4 Manfaat Penelitian

Bagi mahasiswa, hasil penelitian ini dapat menambah wawasan bagi pembaca tentang pengaruh Corporate Social Responsibility dan Mekanisme

Good Ccorporate Governance terhadap nilai perusahaan.

Bagi kalangan akademisi atau peneliti, hasil penelitian ini dapat dijadikan tambahan referensi dan dasar untuk melakukan penelitian yang sejenis pada masa yang akan datang.

Bagi Perusahaan, Hasil penelitian ini dapat memberikan manfaat terkait langkah tepat yang akan diambil untuk mengelola perusahaan sesuai dengan Corporate Social Responsibility dan mekanisme Good Corporate Governance.

Bagi Investor, sebagai wawasan untuk pertimbangan dalam

TINJ AUAN PUSTAKA

5.1 Penelitian Terdahulu

Penelitian tentang Corporate Social Responsibility dan mekanisme

Good Corporate Governance telah banyak dilakukan oleh banyak peneliti antara lain:

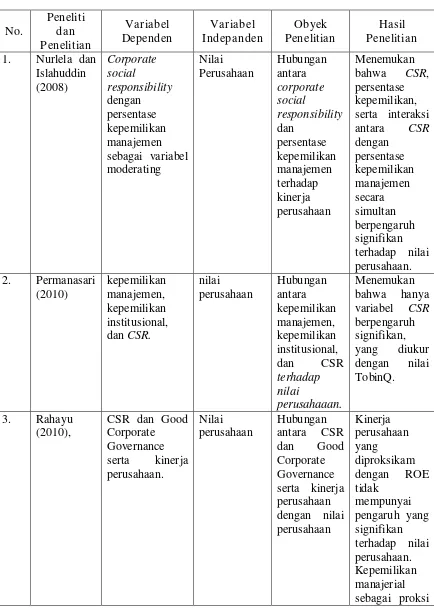

1) Nurlela dan Islahuddin (2008) variable penelitian yang digunakan dalam penelitian ini adalah corporate social responsibility sebagai variable dependen dan nilai perusahaan sebagai variable independen dengan persentase kepemilikan manajemen sebagai variabel moderating menemukan bahwa corporate social responsibility, persentase kepemilikan, serta interaksi antara corporate social responsibility dengan persentase kepemilikan manajemen secara simultan berpengaruh signifikan terhadap nilai perusahaan.

2) Permanasari (2010) variable penelitian yang digunakan dalam penelitian ini adalah kepemilikan manajemen, kepemilikan institusional, dan

3) Rahayu (2010) variable dalam penelitian ini adalah pengungkapan

Corporate Social Responsibility (CSR) dan kepemilikan manajerial sebagai proksi dari Good Corporate Governance sebagai variabel dependen dan ROE sebagai proksi dari kinerja keuangan dan nilai perusahaan sebagai variable independen, menemukan bahwa ROE tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan. Kepemilikan manajerial juga bukan merupakan variabel moderating yang mampu memoderasi hubungan antara ROE dan nilai perusahaan walaupun menunjukkan pengaruh yang signifikan dengan hubungan terbalik.

4) Ratih (2011) variable dalam penelitian ini adalah good gorporate sebagai variable dependen, nilai perusahaan sebagai variable independen dengan kinerja keuangan sebagai variable intervening menemukan bahwa tidak ada satu hipotesispun yang terbukti kebenarannya.

Tabel 2.1

GCG juga

5.2 Landasan Teori 5.2.1 Teori Legitimasi

Menurut Haniffa dan Cooke (2005), dalam legitimacy theory

perusahaan memiliki kontrak dengan masyarakat untuk melakukan kegiatannya berdasarkan nilai-nilai justice, dan perusahaan berusaha menanggapi berbagai kelompok kepentingan untuk mendapatkan legitimasi dari kelompok tersebut. Oleh karena itu perusahaan semakin menyadari bahwa kelangsungan hidup perusahaan juga tergantung dari hubungan perusahaan dengan masyarakat dan lingkungan dimana perusahaan tersebut menjalankan setiap aktivitasnya. Pengungkapan tanggung jawab sosial perusahaan dilakukan untuk mendapatkan nilai positif dan legitimasi dari masyarakat.

Nasi et al. (dalam Nurhayati et al., 2006) mengatakan bahwa “Legitimacy theory focuses of the adequacy of corporatesocial behaviour”. Ini berarti bahwa society judge organisasi berdasarkan atas image (citra) yang akan perusahaan ciptakan untuk perusahaan itu sendiri. Selanjutnya organisasi dapat menetapkan legitimasi mereka dengan memadukan antara kinerja perusahaan dengan ekspektasi atau persepsi publik. Ketika terdapat kesenjangan antara pengharapan dari masyarakat dan perilaku sosial perusahaan, maka akan muncul masalah legitimasi.

untuk menempatkan motif maksimalisasi keuntungan membuat gambaran lebih jelas tentang motivasi perusahaan memperbesar tanggung jawab sosialnya. Kedua, legitimasi organisasi dapat untuk memasukkan faktor budaya yang membentuk tekanan institusi yang berbeda dalam konteks yang berbeda.

Uraian di atas menjelaskan bahwa teori legitimasi merupakan salah satu teori yang mendasari pengungkapan Corporate Sosial Responsibility . Pengungkapan tanggung jawab social perusahaan dilakukan untuk mendapatkan nilai positif dan legitimasi dari masyarakat.

5.2.2 Teori Agensi

Jensen dan Meckling (1976) dalam Ratih (2011) mengatakan bahwa teori keagenan (agency theory) menjelaskan bahwa hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan mendelegasikan wewenang pengambilan keputusan kepada agent tersebut.

dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan tersebut, sehingga dapat mengurangi biaya keagenan (agency cost). Ada beberapa alternatif untuk mengurangi agency cost, diantaranya adalah penerapan Good Corporate Governance yang dikemukakan oleh Haruman (2008) dalam Skripsi Bagus (2012).

5.2.3 Teori Sinyal (Signaling Theory)

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor). Kurangnya informasi bagi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang (Wolk et al, 2000).

informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain (Sari dan Zuhrohtun, 2006).

5.2.4 Teori Stakeholder

Stakeholder adalah semua pihak baik internal maupun eksternal yang memiliki hubungan baik bersifat mempengaruhi maupun dipengaruhi, bersifat langsung maupun tidak langsung oleh perusahaan. Batasan

stakeholder tersebut di atas mengisyaratkan bahwa perusahaan hendaknya memperhatikan stakeholder, karena mereka adalah pihak yang mempengaruhi dan dipengaruhi baik secara langsung mapun tidak langsung atas aktivitas serta kebijakan yang diambil dan dilakukan perusahaan. Jika perusahaan tidak memperhatikan stakeholder bukan tidak mungkin akan menuai protes dan dapat mengeliminasi legitimasi stakeholder (Adam C. H, 2002 dalam Hadi, 2011: 94-95).

5.2.5 Teori Kontr ak Sosial

5.2.6 Corporate Social Responsibility

Pengungkapan tanggung jawab sosial perusahaan yang sering juga disebut sebagai social disclosure, corporate social reporting, social accounting atau corporate social responsibility (Hackston & Milne, 1996) dalam Skripsi Permanasari, 2010. Merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan. Hal tersebut memperluas tanggung jawab organisasi (khususnya perusahaan), di luar peran tradisionalnya untuk menyediakan laporan keuangan kepada pemilik modal, khususnya pemegang saham. Perluasan tersebut dibuat dengan asumsi bahwa perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya mencari laba untuk pemegang saham dikemukakan oleh Beasley, 1996 (Permanasari, 2010).

Konsep Corporate Sosial Responsibility sebagai salah satu tonggak penting dalam manajemen korporat. Meskipun konsep Corporate Sosial Responsibility baru dikenal pada awal tahun 1970-an, namun konsep tanggung jawab sosial sudah dikemukakan oleh Bowen pada tahun 1953 (Kartini, 2009). Menurut Boone dan Kurtz (dikutip oleh Harmoni dan Ade, 2008).

mengartikan Corporate Sosial Responsibility sebagai komitmen perusahaan untuk mempertanggungjawabkan dampak operasinya dalam dimensi sosial, ekonomi, dan lingkungan serta terus-menerus menjaga agar dampak tersebut menyumbang manfaat kepada masyarakat dan lingkungan hidupnya.

Tanggung jawab sosial perusahaan atau Corporate Sosial Responsibility merupakan komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pembangunan ekonomi yang berkelanjutan dengan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomi, sosial dan lingkungan (Priyanto, 2008). ACCA (dalam Retno, 2006), pertanggungjawaban social perusahaan diungkapkan di dalam laporan yang disebut Sustainability Reporting. Sustainability Reporting

adalah pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan produknya di dalam konteks pembangunan berkelanjutan (sustainable development). Sustainability Reporting meliputi pelaporan mengenai ekonomi, lingkungan dan pengaruh social terhadap kinerja organisasi. Sustainability report harus menjadi dokumen strategik yang berlevel tinggi yang menempatkan isu, tantangan dan peluang Sustainability Development yang membawanya menuju kepada

core business dan sektor industrinya.

5.2.7 Good Corporate Governance

memberikan kewenangan kepada pengelola (manajer/direksi) untuk mengurus jalannya perusahaan, seperti mengelola dana dan mengambil keputusan perusahaan atas nama pemilik. Pemisahan ini didasarkan pada

principal-agency theory yang dalam hal ini manajemen cenderung akan meningkatkan keuntungan pribadinya daripada tujuan perusahaan. Selain memiliki kinerja keuangan yang baik, perusahaan juga diharapkan memiliki tata kelola yang baik. Definisi dan prinsip Corporate Governance yang saat ini masih bertahan dan dapat diakomodasi serta diadaptasi oleh berbagai regulasi yang ada khususnya di Negara Indonesia (Utama, 2004), yaitu: 1. Cadbury Committee

Menurut Komite Cadburry (2004), yang kemudian dikutip oleh Forum For Corporate Governance (FCGI) dalam publikasi pertamanya,

Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak – hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan. Komite Cadburry dalam laporannya juga menyatakan bahwa Good Corporate Governance terdiri dari 3 prinsip utama yaitu, keterbukaan, integritas, dan akuntabilitas.

2. OECD (Organization for Economic Cooperation and Development)

sebagai sekumpulan hubungan antara pihak manajemen perusahaan, board, pemegang saham, dan pihak lain yang mempunyai kepentigan dengan perusahaan. Corporate governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Corporate governance yang baik dapat memberikan rangsangan bagi board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham harus memfasilitasi pengawasan yang efektif sehingga mendorong perusahaan menggunakan sumber daya yang lebih efisien.

Penerapan good corporate governance diyakini mampu menciptakan kondisi yang kondusif dan landasan yang kokoh untuk menjalankan operasional perusahaan yang baik, efisien dan menguntungkan.

(wellgoverned company atau WGC) dibandingkan perusahaan lain dengan kinerja keuangan relatif sama.

Morck et al. (1988) dalam Rahayu (2010) yang menguji hubungan antara kepemilikan manajerial dan komposisi dewan komisaris terhadap nilai perusahaan menemukan bahwa nilai perusahaan meningkat sejalan dengan peningkatan kepemilikan manajerial sampai dengan 5%, kemudian menurun pada saat kepemilikan manajerial 5%-25%, dan kemudian meningkat kembali seiring dengan adanya peningkatan kepemilikan manajerial secara berkelanjutan. Black et al. (2003) berargumen bahwa pertama, perusahaan yang dikelola dengan lebih baik akan dapat lebih menguntungkan sehingga mendapat dividen yang lebih tinggi. Kedua, disebabkan oleh karena investor luar dapat menilai earnings atau dividen yang sama dengan lebih tinggi untuk perusahaan yang menerapkan Corporate Governance yang lebih baik. Hasil menunjukkan bahwa tidak ditemukan bukti bahwa perusahaan dengan Corporate Governance yang baik lebih menguntungkan atau membayar dividen yang lebih tinggi, tetapi ditemukan bukti bahwa investor menilai

earnings atau arus dividen yang sama dengan lebih tinggi untuk perusahaan yang menerapkan Corporate Governance yang lebih baik.

internal yang meliputi dewan komisaris, direksi, karyawan, dan pihak eksternal yang meliputi investor, kreditur, pemerintah, masyarakat dan pihak pihak lain yang berkepentingan (stakeholders). Dalam praktiknya

good corporate governance ini berbeda di setiap Negara dan perusahaan karena berkaitan dengan sistem ekonomi, hukum, struktur kepemilikan, sosial dan budaya. Perbedaan praktik ini menimbulkan beberapa versi yang menyangkut prinsip-prinsip good corporate governance, namun demikian pada dasarnya adalah mempunyai banyak kesamaan.

5.2.8 Mekanisme Good Cor porate Governance

Ada empat mekanisme corporate governance yang digunakan dalam penelitian ini yang bertujuan mengurangi konflik keagenan sehingga meningkatkan nilai perusahaan, yaitu kepemilikan manajerial, kepemilikan institusional, dan komisaris independen faqi et al (2013).

Kepemilikan Manajerial. Kepemilikan manajerial merupakan persentase kepemilikan saham yang dimiliki oleh direksi, manajer, dan dewan komisaris. Kepemilikan manajerial dalam saham perusahaan dipandang dapat menyelaraskan potensi perbedaan antara pemengang saham luar dengan manajemen.

masa depan dibanding investor non institusional. Investor institusional diyakini mampu memonitor tindakan manajer lebih baik dibanding investor individual.

Komisaris Independen. Komisaris independen adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau dengan cara lain berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan. Komite Nasional Good Corporate Governance (KNGCG) mengelurkan pedoman tentang komisaris independen yang ada perusahaan publik. Pedoman tersebut menyebutkan bahwa pada prinsipnya komisaris bertanggung jawab dan berwenang untuk mengawasi kebijakan dan tindakan direksi, serta memberikan nasihat kepada direksi jika diperlukan. Setiap anggota komisaris harus berwatak amanah dan mempunyai pengalaman dan kecakapan yang diperlukan untuk menjalankan tugasnya.

5.2.9 Nilai Perusahaan

Nurlela dan Islahuddin (2008) menjelaskan bahwa enterprise value

(EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan. Wahyudi (2006) menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli andai perusahaan tersebut di jual. Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan juga baik. Nilai perusahaan dapat tercermin dari harga sahamnya. Jika nilai sahamnya tinggi bisa dikatakan nilai perusahaannya juga baik. Karena tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham (Wahidahwati, 2002).

5.3 Hipotesis

pengumuman laporan tahunan perusahaan. Penelitian yang mengkaitkan antara pengungkapan pertanggungjawaban social perusahaan terhadap nilai perusahaan diungkapkan oleh Rustiarini (2010), Murwaningsari (2009) dan Andayani (2008) yang mendukung hipotesa yang menyatakan bahwa tingkat pengungkapan informasi Corporate Social Responsibility dalam laporan tahunan perusahaan berpengaruh meningkatkan nilai perusahaan. Berbeda dengan penelitian sebelumnya yang mendapatkan hasil pengungkapan pertanggungjawaban sosial perusahaan dapat meningkatkan nilai perusahaan.

Berdasarkan penjelasan di atas yang menghubungkan antara pengungkapan pertanggungjawaban sosial perusahaan terhadap nilai perusahaan, maka hipotesa yang terbentuk adalah:

H1: Pengungkapan Corporate Sosial Responsibility perusahaan

berpengaruh positif terhadap nilai perusahaan.

5.3.2 Pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan

pengendalian yang dapat mensejajarkan perbedaan kepentingan antara manajemen dengan saham.

Nurlela dan Islahuddin (2008) menyatakan bahwa terdapat pengaruh signifikan antara kepemilikan manajerial terhadap nilai perusahaan. Kepemilikan manajemen terhadap saham perusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan antara pemegang saham luar dengan manajemen (Jensen dan Meckling, 1976) dalam Ratih (2011). Dengan meningkatkan kepemilikan saham oleh manajer, diharapkan manajer akan bertindak sesuai dengan keinginan para prinsipal, karena manajer akan termotivasi untuk meningkatkan kinerja. Kinerja manajer akan semakin baik dan semakin meningkatkan nilai perusahaan.

Berdasarkan penjelasan di atas, dapat dirumuskan hipotesis sebagai berikut:

H2: Kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan.

5.3.3 Pengaruh Kepemilikan Institusional terhadap Nilai Perusahaan

semakin baik dan semakin meningkatkan nilai perusahaan. Pernyataan tersebut didukung oleh penelitian Farshid dan Naiker (2006) dalam Faqi et al. (2012) menyatakan bahwa kepemilikan institusional berpengaruh positif dengan nilai perusahaan pada tingkat kepemilikan yang rendah.

Berdasarkan penjelasan di atas, dapat dirumuskan hipotesis sebagai berikut:

H3: Kepemilikan institutional berpengaruh positif terhadap nilai perusahaan.

5.3.4 Pengaruh Komisaris Independen terhadap Nilai Perusahaan

Berdasarkan penjelasan di atas, dapat dirumuskan hipotesis sebagai berikut:

H4: Komisaris independen berpengaruh positif terhadap nilai perusahaan.

5.3.5 Pengaruh Komite Audit terhadap Nilai Perusahaan

Rustiarini (2010) menyatakan bahwa terdapat pengaruh positif antara komite audit dengan nilai perusahaan. Dengan adanya komite audit, diharapkan dapat mengurangi konflik agensi sehingga laporan yang disampaikan epada pihak-pihak yang berkepentingan dapat dipercaya sehingga dapat membantu meningkatkan nilai perusahaan di mata investor.

Berdasarkan penjelasan di atas, dapat dirumuskan hipotesis sebagai berikut:

H5: Komite audit berpengaruh positif terhadap nilai perusahaan.

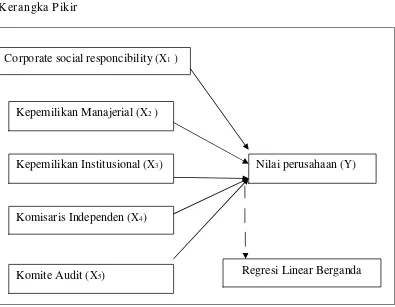

5.4 Kerangka Pikir

Oleh karena itu dapat digambarkan suatu kerangka pemikiran sebagai berikut:

Gambar 2.1 Kerangka Pikir

Berdasarkan gambar di atas maka Corporate social responsibility,

kepemilikan manajerial, kepemilikan institusional, komisaris independen dan komite audit akan dianalisis pengaruhya terhadap nilai perusahaan.

Corporate social responcibility (X1 )

Kepemilikan Manajerial (X2 )

Kepemilikan Institusional (X3)

Komisaris Independen (X4)

Komite Audit (X5)

Nilai perusahaan (Y)

3.1 Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah perusahaan BUMN yang terdaftar di Bursa Efek Indonesia. Jenis data yang digunakan adalah data sekunder yaitu data laporan tahunan perusahaan. Data yang digunakan merupakan data yang dapat diperoleh dari annual report yang didapat melalui Bursa Efek Indonesia (BEI) dan dari website www.idx.co.id.

Data penelitian ini meliputi data perusahaan BUMN yang mencakup periode 2010-2012 yang dipandang cukup mewakili kondisi-kondisi perusahaan di Indonesia. Alasan menggunakan data dari Bursa Efek Indonesia adalah karena bursa tersebut terbesar dan dapat mempresentasikan kondisi bisnis di indonesia.

3.2 Definisi Operasional dan Pengukuran Variabel 3.2.1 Variabel Penelitian

3.2.1.1Variabel Terikat (Dependent Variable)

3.2.1.1.1 Nilai Perusahaan ( Y )

Variabel terikat dalam penelitian ini adalah Nilai Perusahaan.

Nilai perusahaan dapat dilihat dari segi analisis laporan keuangan berupa rasio keuangan dan dari segi perubahan harga saham. Pada penelitian ini, nilai perusahaan diukur menggunakan Tobin’s Q yang dikembangkan oleh White et al, 2002. Variabel ini telah digunakan oleh Suranta dan Midiastuty (2003) dan Rika dan Islahudin (2008). Tobin’s Q dihitung dengan formula sebagai berikut:

D EBV

D EMV Q

+ + =

Keterangan :

Q = Nilai perusahaan EMV = Nilai pasar ekuitas

EBV = Nilai buku dari total ekuitas D = Nilai buku dari total hutang

3.2.1.2Variabel Bebas (Independent Variable)

3.2.1.2.1 Corporate Social Responsibility (X1)

Pengungkapan informasi yang berkaitan dengan tanggung jawab perusahaan di dalam laporan tahunan. Pengukuran Corporate Social Responsibility mengacu pada 78 item pengungkapan yang digunakan oleh Siregar (2008) dalam Rahayu (2010). Pengukuran variabel ini dengan indeks pengungkapan sosial, selanjutnya ditulis Corporate Sosial Responsibility dengan membandingkan jumlah pengungkapan yang diharapkan. Pengungkapan social merupakan data yang diungkap oleh perusahaan berkaitan dengan aktifitas sosialnya yang meliputi 13 item lingkungan, 7 item energi, 8 item kesehatan dan keselamatan kerja, 29 item lain-lain tenaga kerja, 10 item produk, 9 item keterlibatan masyarakat, dan 2 item umum, seperti nampak pada lampiran A. Rumus perhitungan pengungkapan tanggung jawab social adalah sebagai berikut (Sembiring, 2000).

Nj X CSRIij =

∑

ijKeterangan:

CSRIij : Corporate social resonsibility index perusahaan j tahun i N j : Jumlah item untuk perusahaan j, nj ≤ 78

ΣX ij : Jumlah item yang diungkapkan oleh perusahaan j untuk tahun i

Dalam penelitian ini, good corporate governance dibagi menjadi 4 proksi sebagai berikut:

a) Kepemilikan manajerial (X2)

Pengukuran kepemilikan manajerial menggunakan rumus:

beredar

b) Kepemilikan institusional (X3)

Jumlah kepemilikan saham oleh pihak institusi seperti perbankan, perusahaan asuransi, dana pensiun, reksadana, dan institusi lain yang diukur dengan persentase.

beredar

komite audit dari setiap perusahaan yang digunakan sebagai sampel dalam penelitian ini.

3.3 Populasi

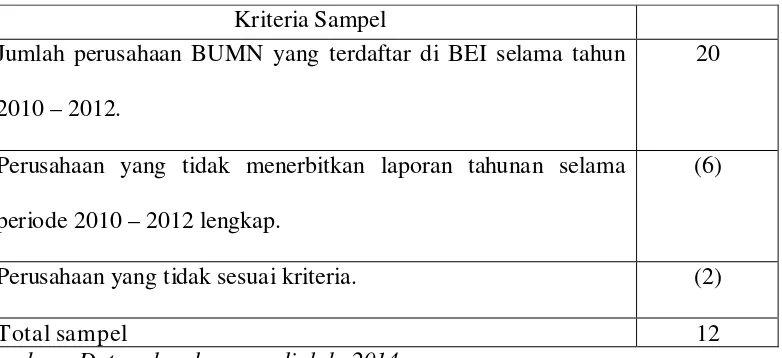

Populasi dalam penelitian ini adalah semua perusahaan BUMN yang terdaftar di BEI (Bursa Efek Indonesia) untuk tahun 2010-2012 yang berjumlah 20 perusahaan.

Teknik pemilihan sampel dilakukan dengan menggunakan metode

purposive sampling dengan tujuan mendapatkan sampel yang representative

sesuai dengan kriteria yang ditentukan.

Adapun kriteria sampel yang akan digunakan adalah sebagai berikut: 1) Perusahaan BUMN yang terdaftar di BEI untuk tahun 2010-2012. 2) Menerbitkan laporan tahunan lengkap selama tahun 2010-2012.

3) Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian yaitu yang memiliki kepemilikan manajerial, kepemilikan institusional, komisaris independen dan komite audit serta melakukan pengungkapan corporate social responcibility.

Berdasarkan kriteria yang disebutkan di atas, maka jumlah sampel akhir yang memiliki data lengkap dalam penelitian ini sebanyak 12 perusahaan.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan mempelajari catatan-catatan perusahaan yang diperlukan yang terdapat didalam annual report perusahaan yang menjadi sampel penelitian seperti informasi pengungkapan CSR, kepemilikan manajerial, kepemilikan institusional dan data lain yang diperlukan dari situs BEI yaitu www.idx.co.id. Pengukuran kinerja CSR adalah melalui laporan kegiatannya,

ditentukan dalam laporan tahunan, apabila item informasi tidak ada dalam laporan keuangan maka diberi skor 0, dan jika item informasi yang ditentukan ada dalam laporan tahunan maka diberi skor 1.

3.5 Teknik Analisis dan Uji Hipotesis 3.5.1 Teknik Analisis

Teknik analisis yang digunakan untuk menguji hipotesis yang dirumuskan dalam penelitian ini adalah analisis regresi berganda dengan bantuan program computer SPSS for Windows. Sebelum melakukan hipotesis dengan analisis regresi berganda terlebih dahulu dilakukan uji lolos kendala linear atau uji asumsi klasik dan seteah itu dilakukan pengujian hipotesis dengan menggunakan uji F, uji t dan uji koefisien determinan .

3.5.1.1 Uji Kualitas Data 3.5.1.1.1 Uji Normalitas

asymp. Sig (2-tailed) di bawah tingkat signifikan sebesar 0,05 maka diartikan bahwa variabel-variabel tersebut memiliki distribusi tidak normal dan sebaliknya (Ghozali, 2009).

3.5.1.2 Pengujian Asumsi Klasik

Dalam penelitian ini digunakan uji asumsi klasik. Pengujian asumsi klasik yang bertujuan untuk menentukan ketepatan model. Uji asumsi klasik yang akan digunakan dalam penelitian ini meliputi: 3.5.1.2.1 Uji Multikolonieritas

3.5.1.2.2 Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu pada peroide t-1 (sebelumnya) (Ghozali, 2009). Uji autokorelasi dapat dilakukan dengan cara uji Durbin-Watson (DW

test). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1) Bila nilai DW terletak antara batas atas (du) dan (4-du), maka koefisien autokorelasi sama dengan nol berarti tidak ada autokorelasi.

2) Bila nilai DW lebih rendah dari pada batas bawah (di), maka koefisien autokorelasi lebih dari nol berarti ada autokorelasi positif. 3) Bila nilai DW lebih dari pada (4-dl), maka maka koefisien

autokorelasi lebih kecil dari nol berarti ada autokorelasi negatif. 4) Bila nilai DW terletak antara batas atas (du) dan batas bawah (dl)

atau DW terletak antara (4-du) dan (dl), maka hasilnya tidak dapat disimpulkan.

3.5.1.2.3 Uji Heteroskedastisitas

1) Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3) Pada regresi linier nilai residual tidak boleh ada hubungan dengan variabel X. Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank Spearman antara residual dengan seluruh variabel bebas. Rumus rank Spearman adalah :

rs = 1 – 6

(

)

1 N Nd 2

2 i −

∑

Keterangan :

di = perbedaan dalam rank antara residual dengan variabel bebas ke-i

N = banyaknya data

3.5.2 Uji Hipotesis

Hipotesis yang akan diuji dalam penelitian ini yaitu pengujian pengaruh corporate social responsibility, kepemilikan manajerial, kepemilikan institusional komisaris independen, dan komite audit terhadap nilai perusahaan. Model yang digunakan untuk menguji pengaruh variabel-variabel secara spesifik terhadap nilai perusahaan dalam penelitian ini dinyatakan dalam persamaan regresi di bawah ini: Y = α + b1 CSR + b2 KM + b3 KI + b4 KoI + b5 KA + e

Keterangan:

Y = Nilai Perusahaan = Konstanta

b1- b5 = Koefisien Regresi

CSR = Corporate Social Responsibility Indeks

KM = Kepemilikan Manajerial KI = Kepemilikan Instutional KoI = Komisaris Independen KA = Komite Audit

e = Error Term

Analisis regresi yang dilakukan untuk mengetahui seberapa besar pengaruh antar variabel independen terhadap variabel dependen. Pengujian statistik yang dilakukan adalah:

Ghozali (2009) menyatakan bahwa uji statistic F pada dasarnya menunjukkan apakah semua peubah bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap peubah terikat. Dalam uji F kesimpulan yang diambil adalah dengan melihat signifikansi ( ) dengan ketentuan:

> 5% : H0 diterima < 5% : H0 ditolak

3.5.2.1.2 Uji Nyata Parameter Individual (Uji Statistik t)

Uji Statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu peubah bebas secara individual dalam menerangkan variable peubah terikat (Ghazali, 2009).

3.5.2.1.3 Koefisien Determinasi ( )

HASIL DAN PEMBAHASAN

4.1 Deskr ipsi Data Penelitian

Penelitian ini mengambil sampel perusahaan BUMN yang terdaftar di Bursa Efek Indonesia selama. tahun 2010 - 2010. Perusahaan tersebut juga menerbitkan laporan keuangan tahunan (annual report). Berdasarkan teknik

purposive sampling, diperoleh sampel sebanyak 12 perusahaan yang terdiri dari berbagai kelompok usaha. Penentuan sampel dapat dilihat pada tabel 4.1 dibawah ini:

Tabel 4.1

Sampel Penelitian

Kriteria Sampel

Jumlah perusahaan BUMN yang terdaftar di BEI selama tahun 2010 – 2012.

20

Perusahaan yang tidak menerbitkan laporan tahunan selama periode 2010 – 2012 lengkap.

(6)

Perusahaan yang tidak sesuai kriteria. (2)

Total sampel 12

Sumber : Data sekunder yang diolah, 2014.

Tabel 4.2

Daftar Perusahaan yang menjadi Sampel Penelitian

NO NAMA PERUSAHAAN KODE

1 PT.Aneka Tambang Tbk. ANTM

2 PT. Bank Negara Indonesia Tbk. BBNI

3 PT. Bank Rakyat Indonesia Tbk. BBRI

4 PT. Bank Mandiri Tbk. BMRI

5 PT. Garuda Indonesia Tbk. GIAA

6 PT. Jasa Marga Tbk. JSMR

7 PT. Kimia Farma Tbk. KAEF

8 PT. Krakatau Steel Tbk. KRAS

9 PT. Perusahaan Gas Negara Tbk. PGAS

10 PT. Timah Tbk. TINS

11 PT. Telekomunikasi Indonesia Tbk. TLKM

12 PT. Semen Indonesia Tbk. SMGR

Sumber: Data IDX 2009

4.2 Hasil Penelitian

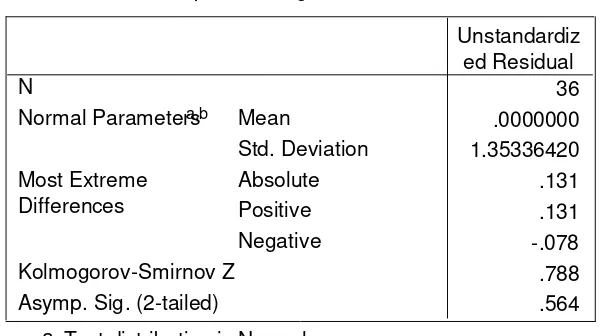

4.2.1 Hasi Uji Kualitas Data 4.2.1.1 Hasil Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi, variabel dependen dan variabel independen memiliki distribusi normal atau tidak. Untuk menghindari terjadinya bias, data yang digunakan harus terdistibusi dengan normal. Model regresi yang baik adalah memiliki data normal atau mendekati normal (Ghozali, 2009). Untuk memastikan apakah data residual terdistribusi terdistribusi secara normal atau tidak, maka dilakukan pengujian one sample kolmogorov-smirnov. Berdasarkan hasil pengujian hipotesis, diperoleh hasil untuk uji

one sample kolmogorov-smirnov seperti tabel berikut :

Hasil uji Kolmogorov-Smirnov pada tabel 4.3 menunjukkan nilai

Kolmogorov-Smirnov sebesar 0,788 dengan tingkat probabilitas

signifikansi sebesar 0,564. Karena nilai signifikansinya lebih dari 0,05, maka dapat disimpulkan bahwa data residual terdistribusi secara normal. Dengan kata lain, model regresi yang digunakan memenuhi asumsi normalitas.

4.2.2 Hasil Uji Asumsi Klasik

Dalam penelitian ini digunakan uji asumsi klasik. Pengujian asumsi klasik yang bertujuan untuk menentukan ketepatan model. Uji asumsi klasik yang akan digunakan dalam penelitian ini meliputi:

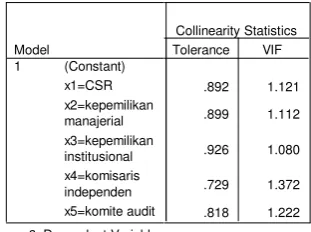

4.2.2.1 Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Salah satu cara yang digunakan untuk mengetahui ada tidaknya multikolinieritas yaitu dengan melihat nilai tolerance dan nilai VIF. Jika nilai tolerance di atas 0,10 dan VIF di bawah nilai 10 maka dinyatakan bebas multikolonieritas.

Tabel 4.4

Hasil Uji Multikolonieritas

Sumber : Lampiran H

Hasil uji multikolonieritas pada tabel 4.4 menunjukkan bahwa tidak ada satupun variabel bebas yang memiliki nilai tolerance dibawah 0,10 dan nilai Variance Inflation Factor (VIF) di atas 10. Jadi dapat disimpulkan bahwa tidak terjadi multikolonieritas antar variabel bebas dalam model regresi ini.

4.2.2.2 Uji Autokorelasi

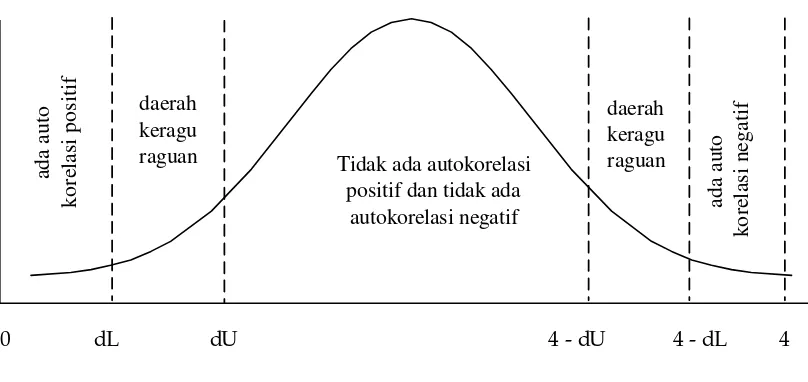

Uji Autokorelasi bertujuan menguji apakah model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu pada peroide t-1 (sebelumnya). Uji autokorelasi dapat dilakukan dengan cara uji Durbin-Watson (DW test). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1.) Angka D-W dibawah -2 ada autokorelasi (positif). 2.) Angka D-W diatas +2 ada autokorelasi (negatif).

3.) Angka berada diantara -2 sampai +2 tidak ada autokerasi.

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva dibawah ini :

Gambar 4.1

Untuk asumsi klasik yang mendeteksi adanya autokorelasi di sini dilihat dari hasil analisis yang menunjukkan hasil bahwa nilai Durbin Watson sebesar 2,756, hal ini menunjukkan Tidak adanya gejala autokorelasi.

Tabel 4.5

Hasil uji Durbin-Watson

Sumber: Lampiran H.

Model Summaryb

.566a .321 .208 1.46180 2.756 Model

Predictors: (Constant), x5=komite audit, x2=kepemilikan man x1=CSR, x3=kepemilikan institusional, x4=komisaris indepen a.

4.2.2.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas (Ghozali, 2009).

Deteksi Adanya Heteroskedastisitas :

a. Dari Scatter Plot Residual: jika ada pola tertentu (seperti titik-titik /point-point yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar kemudian menyempit)

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

c. Pada regresi linier nilai residual tidak boleh ada hubungan dengan variabel X. Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank Spearman antara residual dengan seluruh variabel bebas. Rumus rank Spearman adalah :

rs = 1 – 6

(

)

1 N Nd 2

2 i −

∑

Keterangan :

di = perbedaan dalam rank antara residual dengan variabel bebas ke-i N = banyaknya data

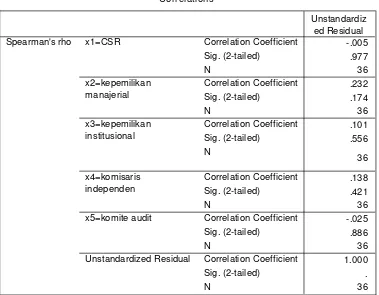

Tabel 4.6

Hasil uji heteroskedastisitas

Nonpar ametric Cor r elations

Sumber : Lampiran H.

Hasil analisis menunjukkan bahwa pada variabel untuk untuk CSR (X1), Kepemilikan Manajerial (X2), Kepemilikan Institusional (X3), Komisaris Independen (X4), dan Komite Audit (X5) TIDAK mempunyai korelasi yang signifikan antara residual dengan variabel bebasnya, maka hasil analisis ini dapat disimpulkan semua variabel penelitian tidak terjadi heteroskedastisitas. sehingga dapat disimpulkan bahwa semua variable penelitian memenuhi asumsi non heteroskedastisitas.

4.2.3 Hasil Uji Hipotesis

4.2.3.1 Analisis Regr esi Linear Berganda

Berdasarkan pengujiaan asumsi di atas, terlihat bahwa asumsi- asumsi yang mendasari anaalisis regresi teah terpenuhi. Selanjutnya akan dijelaskan hi regresi liner berganda untuk menguji dan membuktikan apakah CSR, Kepemilikan Manajerial, Kepemilikan Institusional, Komisaris Independen, dan Komite Audit berpengaruh terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia?

4.2.3.1.1 Per samaan Regresi

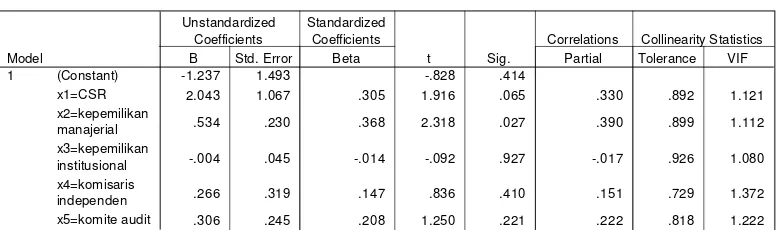

Analisis regresi linear berganda dilakukan untuk mendapatkan koefisien regressi yang aakan menentukan apakah hipotesis yang dibuat akan diterima atau ditolak.Berikut ini hasil regresi antara CSR, Kepemilikan Manajerial, Kepemilikan Institusional, Komisaris Independen, dan Komite Audit terhadap nilai perusahaan. Nilai estimasi koefisien regresi yang dihasillkan adaallaah sebagai berikut :

Tabel 4.7

Hasil Analisis Regresi Linear Berganda

Coefficientsa

-1.237 1.493 -.828 .414

2.043 1.067 .305 1.916 .065 .330 .892 1.121

.534 .230 .368 2.318 .027 .390 .899 1.112

-.004 .045 -.014 -.092 .927 -.017 .926 1.080

.266 .319 .147 .836 .410 .151 .729 1.372

.306 .245 .208 1.250 .221 .222 .818 1.222

Persamaan regresi yang dihasilkan adalah sebagai berikut :

Y = - 1,237 + 2,043 X1 + 0,534 X2 - 0,004 X3 + 0,266 X4 + 0,306 X5 Berdasarkan persamaan tersebut di atas, maka dapat dijelaskan melalui penjelasan sebagai berikut :

βo = Konstanta = -1,237

Nilai konstanta βo sebesar -1,237 menunjukkan bahwa, apabila faktor CSR (X1), Kepemilikan Manajerial (X2), Kepemilikan Institusional (X3), Komisaris Independen (X4), dan Komite Audit (X5) konstan maka Nilai Perusahaan BUMN yang terdaaftar di Bursa Efek Indonesia turun sebesar 1,237 satu satuan.

β1 = Koefesien Regresi untuk X1 = 2,043

Besarnya nilai koefisien regresi (β1) sebesar 2,043 menunjukkan bahwa faktor CSR (X1) berpengaruh positif, dapat di artikan apabila setiap ada kenaikan CSR (X1) satu satuan maka Nilai Perusahaan (Y) akan mengalami peningkatan sebesar 2,043 dengan asumsi X2, X3, X4 dan X5, Konstan.

β2 = Koefesien Regresi untuk X2 = 0,534

β3 = Koefesien Regresi untuk X3 = - 0,004

Besarnya nilai koefisien regresi (β3) sebesar - 0,004 menunjukkan bahwa faktor Kepemilikan Institusional (X3) berpengaruh negatif, dapat diartikan apabila setiap ada kenaikan Kepemilikan Institusional (X3) satu satuan maka Nilai Perusahaan (Y) akan mengalami penurunan sebesar 0,004 dengan asumsi X1, X2, X4 dan X5, Konstan.

Β4 = Koefesien Regresi untuk X4 = 0,266

Besarnya nilai koefisien regresi (β4) sebesar 0,266 menunjukkan bahwa faktor Komisaris Independen (X4) berpengaruh positif, dapat diartikan apabila setiap ada kenaikan Komisaris Independen (X4) satu satuan maka Nilai Perusahaan (Y) akan mengalami peningkatan sebesar 0,266 dengan asumsi X1, X2, X3 dan X5, Konstan.

Β5 = Koefesien Regresi untuk X5 = 0,306

Besarnya nilai koefisien regresi (β5) sebesar 0,306 menunjukkan bahwa faktor Komite Audit (X5) berpengaruh positif, dapat diartikan apabila setiap ada kenaikan Komite Audit (X5) satu satuan maka Nilai Perusahaan (Y) akan mengalami peningkatan sebesar 0,306 dengan asumsi X1, X2, X3 dan X4, Konstan.

4.2.3.1.2 Uji Nyata Simultan (Uji Statistik F)

terikat. Dalam uji F kesimpulan yang diambil adalah dengan melihat signifikansi ( ) dengan ketentuan:

> 5% : H0 diterima < 5% : H0 ditolak Tabel 4.8

Hasil Uji Nyata Simultan (Uji Statistic F)

Sumber : Lampiran H.

Dari uji Anova atau Uji F pada tabel 4.8 diatas, nilai F hitung 2,834 dengan probabilitas signifikansi yang menunjukkan 0,033. Nilai probabilitas pengujian yang lebih kecil dari = 0,05. Hal ini menunjukkan bahwa secara bersama-sama (simultan) nilai perusahaan dipengaruhi oleh laporan pengungkapan Corporate Sosial Responsibility,kepemilikan manajerial, kepemilikan institusional, dan komite audit.

4.2.3.1.3 Uji Nyata Parameter Individual (Uji Statistik t)

Uji t dilakukan untuk mengetahui apakah variabel-variabel bebas dalam model regresi berpengaruh secara individu terhadap variabel terikat. Untuk menentukan apakah hipotesis diterima atau

ANOVAb

30.282 5 6.056 2.834 .033a

64.106 30 2.137

Squares df Mean Square F Sig.

Predictors: (Constant), x5=komite audit, x2=kepemilikan manajerial, x1=CSR, x3=kepemilikan institusional, x4=komisaris independen

a.

ditolak adalah dengan membandingkan t hitung dengan t tabel dan nilai signifikansinya dalam penelitian ini menggunakan tingkat signifikansi 0,05.

Tabel 4.9

Hasil Uji Nyata Parameter Individual (Uji Statistik t)

Sumber : Lampiraan H.

Dari tabel 4.9 dapat diketahui bahwa pengungkapan CSR mempunyai t hitung sebesar 1,916 dengan probabilitas signifikansi adalah 0,065. Hal tersebut menunjukkan bahwa probabilitas siginfikansinya di atas 0,05 dan t hitung > dari t tabel,berarti tidak terdapat pengaruh secara parsial pengungkapan CSR terhadap nilai perusahaan. Hal ini menunjukkan hipotesis 1 ditolak.

Kepemilikan manajerial mempunyai t hitung sebesar 2,318 dengan probabilitas signifikansi 0,027. Hal tersebut menunjukkan bahwa probabilitas siginfikansinya di bawah 0,05 dan t hitung > dari t tabel. Hal ini dapat disimpulkan bahwa kepemilikan manajerial tidak terdapat pengaruh secara parsial terhadap nilai perusahaan. . Hal ini menunjukkan hipotesis 2 diterima.

Coefficientsa

-1.237 1.493 -.828 .414

2.043 1.067 .305 1.916 .065

.534 .230 .368 2.318 .027

-.004 .045 -.014 -.092 .927

.266 .319 .147 .836 .410

.306 .245 .208 1.250 .221

Kepemilikan institusional dapat diihat bahwa t hitungnya sebesar – 0,092 dengan probabilitas signifikansi 0,927. Hal tersebut menunjukkan bahwa probabilitas siginfikansinya di atas 0,05 dan t hitung > dari t tabel. Hal ini menunjukan bahwa kepemilikan institusional tidak berpengaruh secara parsial terhadap nilai perusahaan. Hal ini dapat disimpulkan bahwa hipotesis 3 ditolak.

Komisaris independen mempunyai t hitung sebesar 0,836 dengan probabilitas signifikansi 0,410. Hal tersebut menunjukkan bahwa probabilitas siginfikansinya di atas 0,05 dan t hitung > dari t tabel. Hal ini dapat disimpulkan bahwa komisaris independen tidak terdapat pengaruh secara parsial terhadap nilai perusahaan. . Hal ini menunjukkan hipotesis 4 ditolak.

Komite audit dapat diihat bahwa t hitungnya sebesar 1,250 dengan probabilitas signifikansi 0,221. Hal tersebut menunjukkan bahwa probabilitas siginfikansinya di atas 0,05 dan t hitung > dari t tabel. Hal ini menunjukan bahwa komite audit tidak berpengaruh secara parsial terhadap nilai perusahaan. Hal ini dapat disimpulkan bahwa hipotesis 5 ditolak.

4.2.3.1.4 Koefisien Deter minasi ( )

Nilai koefisien determinasi yang ditunjukkan dengan nilai

Tabel 4.10

Hasil uji koefisian determinasi ( )

Sumber : Lampiran H.

Dari tabel 4.10 diketahui bahwa nilai adjusted R square sebesar 0,321. Hal ini berarti bahwa 32,1% nilai perusahaan dapat dijelaskan oleh variasi variable independen yaitu pengungkapan tanggung jawab sosial perusahaan,kepemilikan manajerial, kepemilikan institusional, komisaris independen, komite audit dan, sisanya sebesar 67,9% dijelaskan oleh sebab-sebab lain diluar model.

4.3 Pembahasan

Bagian ini merupakan penjelasan atas hasil analisis data sebagaimana yang telah diuraikan diatas. Pembahasan hasil penelitian disusun secara berurutan berdasarkan perumusan hipotesis yang telah diajukan.

4.3.1 Pengaruh Corporate Social Responsibility terhadap Nilai Per usahaan Berdasarkan hasil pengujian variabel Corporate Social Responsibility

(CSR) terhadap nilai perusahaan, dapat diketahui bahwa variabel Corporate Social Responsibility (CSR) berpengaruh secara tidak signifikan terhadap nilai perusahaan. Hasil penelitian ini menunjukkan bahwa besar kecilnya

Model Summaryb

.566a .321 .208 1.46180 2.756

Model

Predictors: (Constant), x5=komite audit, x2=kepemilikan manajerial, x1=CSR, x3=kepemilikan institusional, x4=komisaris independen a.

pengungkapan Corporate Social Responsibility yang dilakukan perusahaan tidak mempengaruhi peningkatan nilai perusahaan.

Hasil penelitian ini tidak mendukung teori legitimasi dan teori stakeholder bahwa perusahaan tidak dapat melepaskan diri dengan lingkungan sosial (social setting) sekitarnya dan perusahaan perlu menjaga legitimasi stakeholder serta mendudukkananya dalam kerangka kebijakan dan pengambilan keputusan, sehingga dapat mendukung dalam pencapaian tujuan perusahaan. Hasil ini menunjukkan bahwa perusahaan tidak melakukan pengkomunikasian tanggung jawab sosial perusahaan secara tepat sehingga belum ditangkap secara tepat oleh pihak–pihak yang berkepentingan. Dapat dikatakan bahwa Corporate Social Responsibility

Andayani (2008) yang mengatakan bahwa stabilitas dan kemakmuran jangka panjang dari perusahaan bisa didapat jika perusahaan melakukan pertanggungjawaban sosial kepada masyarakat.

4.3.2 Pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan

Berdasarkan hasil pengujian variabel kepemilikan manajerial terhadap nilai perusahaan, dapat diketahui bahwa variabel kepemilikan manajerial berpengaruh secara signifikan dengan arah koefisien positif terhadap nilai perusahaan. Penelitian ini menunjukkan bahwa kepemilikan manajerial merupakan salah satu mekanisme good corporate governance yang mampu meningkatkan nilai perusahaan. Jika dilihat dari arah koefisiennya maka pengaruhnya adalah positif, yang artinya semakin tinggi kepemilikan manajerial maka akan semakin tinggi juga nilai perusahaan. Begitu pula sebaliknya, semakin rendah kepemilikan manajerial maka semakin rendah juga nilai perusahaan. Kepemilikan manajerial membuat para manajer akan berusaha untuk meningkatkan nilai kekayaannya sebagai pemegang saham perusahaan, yang akhirnya juga akan meningkatkan nilai perusahaan. Dengan demikian, kepemilikan manajerial mampu menjadi mekanisme untuk meningkatkan nilai perusahaan.

didukung oleh penelitian Murwaningsari (2009) yang mengungkapkan bahwa kepemilikan manajerial berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal tersebut disebabkan karena dengan adanya insentif yang dimiliki, maka manajerial berusaha untuk melakukan pensejajaran kepentingan dengan outsider ownership dengan cara meningkatkan kepemilikan saham mereka jika nilai perusahaan meningkat. Hasil penelitian tersebut, berbeda dengan penelitian yang dilakukan Siallagan dan Machfoedz (2006) menyimpulkan bahwa kepemilikan manajerial berpengaruh negative terhadap nilai perusahaan yang diukur dengan Tobin's Q.

4.3.3 Pengaruh Kepemilikan Institusional terhadap Nilai Perusahaan

Berdasarkan hasil pengujian variabel kepemilikan institusional terhadap nilai perusahaan, dapat diketahui bahwa variabel kepemilikan institusional berpengaruh secara tidak signifikan dengan arah koefisien negatif terhadap nilai perusahaan. Hal ini disebabkan ketika calon investor akan menanamkan saham, para calon investor tidak melihat siapa investor institusionalnya, melainkan melihat manajemen perusahaan dan nilai perusahaan tersebut.

kepemilikan institusional dengan nilai perusahaan. Hasil penelitian ini tidak konsisten dengan penelitian Nurlela dan Islahuddin (2008) yang menyatakan bahwa kepemilikan manajerial dan kepemilikan institusional berpengaruh terhadap nilai perusahaan. Hasil penelitian ini juga tidak konsisten dengan penelitian Reny dan Priantinah (2012), yang menyatakan bahwa meningkatnya kepemilikan saham oleh investor institusi menyebabkan tekanan kepada perusahaan untuk menerapkan good corporate governance pun semakin besar sehingga mampu mendorong peningkatan nilai perusahaan.

4.3.4 Pengaruh Komisaris Independen terhadap Nilai Perusahaan

Berdasarkan hasil pengujian variabel komisaris independen terhadap nilai perusahaan, dapat diketahui bahwa variabel komisaris independen berpengaruh secara tidak signifikan dengan arah koefisien positif terhadap tingkat nilai perusahaan. Penelitian ini menunjukkan bahwa komisaris independen bukan merupakan salah satu mekanisme corporate governance

Hasil penelitian ini konsisten dengan penelitian Carningsih (2010) yang menyatakan proporsi dewan komisaris independen tidak berpengaruh signifikan terhadap nilai perusahaan. Penjelasan yang dapat diberikan bahwa penambahan anggota dewan komisaris independen dimungkinkan hanya sekedar memenuhi ketentuan formal, sementara pemegang saham mayoritas masih memegang peranan penting sehingga kinerja dewan tidak meningkat (Gideon, 2005).

4.3.5 Pengaruh Komite Audit terhadap Nilai Perusahaan

Berdasarkan hasil pengujian komite audit terhadap nilai perusahaan, dapat diketahui bahwa variabel komite audit tidak berpengaruh secara signifikan terhadap nilai perusahaan. Hasil penelitian ini tidak mendukung teori keagenan. Investor mencoba melakukan mekanisme pengawasan melalui komite audit. Banyaknya jumlah anggota dalam komite audit bukan merupakan jaminan bahwa kinreja suatu perusahaan akan membaik, sehingga investor menganggap keberadaan komite audit bukanlah faktor yang dapat dijadikan sebagai bahan pertimbangan dalam mengapresiasi nilai perusahaan. Keberadaan komite audit dipandang hanya sebagai pemenuhan kewajiban perusahaan pada peraturan yang ditetapkan pemerintah sehingga dalam pelaksanannya, komite audit belum melakukan kewajibannya secara maksimal.