KEPERLUAN RUMAH TANGGA) YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Oleh : Ary Mukty Lauhatta

0813010145/FE/EA

Kepada

FAKULTAS EKONOMI

KEPERLUAN RUMAH TANGGA) YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Kepada Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Akuntansi

Diajukan Oleh : Ary Mukty Lauhatta

0813010145/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN" J AWA TIMUR

AND BEVERAGE, FARMASI, OTOMOTIF, ROKOK, SERTA KOSMETIK DAN

KEPERLUAN RUMAH TANGGA) YANG TERDAFTAR DI BURSA EFEK INDONESIA

yang diajukan Ary Mukty Lauhatta

0813010145/FE/AK

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

DRS. EC. Muslimin, M.Si Tanggal :………

Mengetahui

Ketua Program Studi Akuntansi

AND BEVERAGE, FARMASI, OTOMOTIF, ROKOK, SERTA KOSMETIK DAN

KEPERLUAN RUMAH TANGGA) YANG TERDAFTAR DI BURSA EFEK INDONESIA

yang diajukan Ary Mukty Lauhatta

0813010145/FE/AK

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DRS. EC. Muslimin, M.Si Tanggal :………

Mengetahui

Ketua Program Studi Akuntansi

AND BEVERAGE, FARMASI, OTOMOTIF, ROKOK, SERTA KOSMETIK DAN

KEPERLUAN RUMAH TANGGA) YANG TERDAFTAR DI BURSA EFEK INDONESIA

yang diajukan Ary Mukty Lauhatta

0813010145/FE/AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRS. EC. Muslimin, M.Si Tanggal :………

Wakil Dekan I Fakultas Ekonomi

AND BEVERAGE, FARMASI, OTOMOTIF, ROKOK, SERTA KOSMETIK DAN

KEPERLUAN RUMAH TANGGA) YANG TERDAFTAR DI BURSA EFEK INDONESIA

Disusun Oleh: Ary Mukty Lauhatta

0813010145/FE/AK telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 22 Februari 2013

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Dr s. Ec. Muslimin, M.Si Dr. Gideon Setyo Budi Witjaksono, M.Si Sekr etaris

Dra. Ec. Sr i Hastuti, M.Si Anggota

Dr s. Ec. Muslimin, M.Si Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

rahmat dan hidayat-Nya, sehingga penulisan skripsi dengan judul “Analisis Perbedaan Antara Laba Akuntansi Dan Laba Fiskal Terhadap Persistensi Laba Pada Perusahaan Manufaktur (Food And Beverage, Farmasi, Otomotif, Rokok, Serta Kosmetik Dan Keperluan Rumah Tangga) Yang Terdaftar Di Bursa Efek Indonesia”, dapat terselesaikan dengan kesungguhan hati.

Penulisan tugas akhir ini merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi, Program studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran “ Jawa Timur.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit sekali penulis untuk dapat menyusun skripsi ini. Pada kesempatan yang baik ini, perkenalkan penulis dengan segenap kerendahan dan ketulusan hati untuk menyampaikan ucapan terima kasih kepada seluruh pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penyusunan skripsi ini.

Untuk mewujudkan rasa syukur atas hasil ini, maka tidak berlebihan jika penulis mengucapkan terima kasih yang tak terhingga kepada:

ii

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Yang saya hormati, Bapak Dr. Hero Priono, M.Si, AK selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Yang saya hormati, Bapak DRS. EC. Muslimin, M.si, selaku Dosen Pembimbing Utama yang penuh perhatian, kesabaran dan ketelitian yang telah meluangkan waktu, tenaga dan pikiran dalam membimbing serta mengarahkan penulis untuk menyusun skripsi ini.

6. Yang saya hormat Para Dosen Penguji yang telah penuh perhatian,

ketekunan, ketelitian, dan kebajikan yang telah berkenaan ”menyidangkan ujian” Skripsi ini.

7. Ayah, Ibu, dan adikku Fadel yang tercinta yang telah memberikan doa dan dukungan baik moril maupun material.

8. Papa San, Bayu, Fadel (teman), Ichal, Dedy, Bryan, Arfi, Rangga, Eni, dan semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu penulis dalam melakukan penelitian ini.

memenjatkan doa semoga segala kebaikan yang telah diberikan berbagai pihak mendapat balasan yang berlipat ganda dari Allah SWT.

Surabaya, Januari 2013

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 4.1. Hasil Penelitian Terdahulu ... 11

4.2. Landasan Teori ... 16

4.1.1. Kualitas Laba ... 16

4.1.2. Manajemen Laba ... 18

4.1.3. Laba Akuntansi ... 21

4.1.4. Laba Fiskal ... 23

4.1.5. Biaya Fiskal dan Pengurang Penghasilan Menurut Ketentuan Pajak... 25

4.1.6. Perbedaan Anatara Laba Akuntansi dan Laba Fiskal ... 30

2.2.6.1. Beda Permanen ... 31

2.2.6.2. Beda Temporer ... 38

2.2.6.3. Large Positive Book-Tax Differences ... 48

2.2.6.4. Large Negative Book-Tax Differences ... 49

2.2.6.5. Small Book-Tax Difference ... 51

2.2.7. Akrual ... 52

2.2.8. Arus Kas ... 54

2.2.9. Persistensi Laba Akuntansi ... 56

2.2.10. Pengaruh Perbedaan Antara Laba Akuntansi dan Laba Fiskal Terhadap Persistensi Laba ... 57

4.1. Kerangka Pemikiran... 62

3.1.1. Definisi Operasional Variabel ... 66

3.1.2. Pengukuran variabel ... 67

3.2. Teknik Penentuan Sampel ... 68

3.3. Teknik Pengumpulan Data ... 73

3.4. Teknik Analisis dan Uji Hipotesis ... 74

3.4.1. Analisis Deskriptif ... 74

3.4.2. Teknik Analisis Data ... 74

3.4.3. Uji Hipotesis ... 78

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 82

4.1.1. Sejarah Umum PT. Cahaya Kalbar Tbk ... 82

4.1.2. Sejarah Umum PT. Delya Djakarta Tbk ... 83

4.1.3. Sejarah Umum PT. Fast Food Indonesia Tbk ... 84

4.1.4. Sejarah Umum PT. Indofood CBP Sukses Makmur Tbk ... 85

4.1.5. Sejarah Umum PT. Sukses Makmur Tbk ... 86

4.1.6. Sejarah Umum PT. Mayora Indah Tbk ... 87

4.1.7. Sejarah Umum PT. Multi Bintang Indonesia Tbk... 88

4.1.8. Sejarah Umum PT. Sekar Laut Tbk ... 88

4.1.9. Sejarah Umum PT. Nippon Indosari Corpindo Tbk... 89

4.1.10. Sejarah Umum PT. Pioneerindo Gourmet Indonesia Tbk ... 90

4.1.11. Sejarah Umum PT. Prasidha Aneka Niaga Tbk ... 91

4.1.12. Sejarah Umum PT. Siantar Top bk ... 91

4.1.13. Sejarah Umum PT. Sinar Mas Agro Resource AndTechnology Tbk ... 92

4.1.14. Sejarah Umum PT. Tiga Pilar Sejahtera Food Tbk ... 93

4.1.15. Sejarah Umum PT. Tunas Baru Lampung Tbk ... 94

4.1.16. Sejarah Umum PT. Ultra Jaya Milk Tbk ... 95

4.1.17. Sejarah Umum PT. Darya Varia Laboratoria Tbk ... 96

4.1.18. Sejarah Umum PT. Kimia Farma Tbk ... 97

4.1.19. Sejarah Umum PT. Kalbe Farma Tbk ... 98

4.1.20. Sejarah Umum PT. Merck Tbk ... 99

4.1.21. Sejarah Umum PT. Pyridam Farma Tbk ... 99

4.1.22. Sejarah Umum PT. Taisho Pharmaceutical Indonesia Tbk ... 100

4.1.23. Sejarah Umum PT. Tempo Scan Pasific Tbk ... 101

4.1.24. Sejarah Umum PT. Astra International Tbk ... 102

4.1.32. Sejarah Umum PT. Gudang garam Tbk ... 110

4.1.33. Sejarah Umum PT. Hanjaya Mandala Sampoerna Tbk ... 111

4.1.34. Sejarah Umum PT. Bentoel International Investama Tbk ... 112

4.1.35. Sejarah Umum PT. Mustika Ratu Tbk ... 113

4.1.36. Sejarah Umum PT. Mandom Indonesia Tbk ... 114

4.1.37. Sejarah Umum PT. Unilever indonesia Tbk ... 115

4.2. Deskripsi Hasil Penelitian ... 117

4.2.1. Perbedaan Antara Laba Akuntansi dan Laba Fiskal ... 117

4.2.2. Large Positive Book-Tax Differences (LPBTD) ... 121

4.2.3. Large Negative Book-Tax Differences (LNBTD) ... 123

4.2.4. Laba Sebelum Pajak Tahun Berjalan (PTBIt)... 126

4.2.5. Laba Akrual Sebelum Pajak (Pretax Accrual/PTACC) ... 128

4.2.6. Aliran Kas Operasi (PTCF) ... 130

4.2.7. Laba Sebelum Pajak tahun Depan (PTBI ) ... 133

4.3. Analisis dan Pengujian Hipotesis ... 135

4.3.1. Analisis Deskriptif... 135

4.3.2. Analisis Uji Asumsi Klasik ... 137

4.3.2.1. Uji Multikolinearitas ... 137

4.3.2.2. Uji Autokorelasi ... 138

4.3.2.3. Uji Heteroskedastisitas ... 140

4.3.3. Analisis Regresi Sederhana... 143

4.3.4. Analisis Regresi Berganda ... 144

4.3.5. Pengujian Hipotesis ... 149

4.3.5.1. Pengujian Menyeluruh atau Simultan (Uji F) ... 149

4.3.5.2. Pengujian Individu atau Parsial (Uji t) ... 150

4.3.5.3. Pengujian Koefisisen Determinasi ... 152

4.4. Pembahasan ... 154

4.5. Keterbatasan Penelitian ... 157

BAB V KESIMPULAN DAN SARAN 1.5. Kesimpulan ... 159

1.6. Saran ... 160 DAFTAR PUSTAKA

KEPERLUAN RUMAH TANGGA) YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

Ary Mukty Lauhatta

ABSTRAK

Informasi yang terkandung dalam laba memiliki peran penting dalam menilai kinerja perusahaan. Laba yang berkualitas adalah laba yang dapat mencerminkan kelanjutan laba (sustainable earning) di masa depan, yang ditentukan oleh komponen akrual dan kas dan dapat mencerminkan kinerja keuangan perusahaan sesungguhnya. Laba merupakan salah satu pertimbangan utama bagi para investor untuk menanamkan dananya pada suatu perusahaan.

Penelitian ini bertujuan untuk memeriksa peran dari book-tax differences yang mengindikasikan persistensi laba untuk satu periode ke depan. Penelitian ini juga meneliti pengaruh dari jenis-jenis book-tax differences, yaitu large (positive atau negative) book-tax

differences apakah mempunyai persistensi laba yang lebih rendah dari small book-tax differences.

Populasi yang digunakan dalam penelitian ini adalah data laporan keuangan perusahaan food and beverage, farmasi, otomotif, rokok, serta kosmetik dan keperluan rumah tangga yang telah terdaftar pada Bursa Efek Indonesia pada periode 2007-2010 sebanyak 47 perusahaan. Teknik penentuan sampel yang digunakan adalah purposive sampling. Dengan demikian jumlah sampel yang digunakan dalam penelitian ini adalah 37 perusahaan food and

beverage, farmasi, otomotif, rokok, serta kosmetik dan keperluan rumah tangga.

Teknik analisis yang digunakan adalah regresi linier berganda. Dari hasil penelitian dapat disimpulkan bahwa perusahaan dengan large positive book-tax differences mempunyai persistensi laba yang lebih rendah yang disebabkan komponen akrualnya dibanding perusahaan dengan small book-tax differences sedangkan perusahaan dengan large negative

book-tax differences tidak mempunyai persistensi laba yang lebih rendah yang disebabkan

komponen akrualnya dibanding perusahaan dengan small book-tax differences.

1.1. Latar Belakang

Informasi yang terkandung dalam laba memiliki peran penting dalam menilai kinerja perusahaan. Laba yang berkualitas adalah laba yang dapat mencerminkan kelanjutan laba (sustainable earning) di masa depan, yang ditentukan oleh komponen akrual dan kas dan dapat mencerminkan kinerja keuangan perusahaan sesungguhnya. Melihat betapa pentingnya laba bagi pihak investor maupun pihak lain sebagai pengguna laporan keuangan, tidak mengherankan pihak manajemen perusahaan melakukan manajemen laba demi menarik investor. Berbagai penelitian menggunakan bermacam-macam pendekatan (proksi) untuk menilai kualitas laba atau mendeteksi manajemen laba. Tujuan utama dari manajemen perusahaan dalam jangka panjang adalah memaksimumkan nilai perusahaan. Salah satu indikator perusahaan yang baik adalah perusahaan dapat memperoleh laba dan membagikan dividen kepada pemegang saham setiap tahunnya.

perusahaan tersebut akan mampu menarik minat investor untuk menginvestasikan dananya pada perusahaan tersebut.

Pentingnya informasi tentang laba bagi para calon investor sering dimanfaatkan oleh manajemen untuk merekayasa laba yang dilaporkan dalam laporan keuangan. Apabila laba yang dilaporkan dalam hasil rekayasa manajemen, maka laba tersebut dinilai mempunyai kualitas rendah.

akuntansi dan fiskal menjadi sama, karena perbedaan beban pajak menurut akuntansi dan fiskal diakui sebagai manfaat atau beban pajak tangguhan.

Laba yang dihasilkan perusahaan terdiri dari dua komponen, yaitu komponen akrual dan komponen arus kas. Komponen akrual meliputi sifat transitori laba dan komponen arus kas mewakili sifat permanen laba (Sloan, 1996). Komponen transitori merupakan komponen yang hanya berpengaruh pada periode tertentu, terjadinya tidak persisten atau terus-menerus, dan mengakibatkan angka laba (rugi) yang dilaporkan dalam laba rugi berfluktuasi (Chandarin, 2001 dalam Handayani, 2006). Sehingga apabila laba yang dihasilkan perusahaan sebagian besar dari komponen akrual maka akan menyebabkan persistensi laba semakin rendah.

Beberapa penelitian terdahulu mengungkapkan bahwa terdapat pengaruh perbedaan antara laba akuntansi dengan laba fiskal terhadap persistensi laba. Perbedaan antara laba akuntansi dengan laba fiskal dapat dibagi menjadi tiga, yaitu large positive book-tax differences, large

negative book-tax differences, dan small book-tax differences. Namun

hasil penelitian terdahulu masih belum konsisten antara peneliti yang satu dengan peneliti yang lainnya. Hasil penelitian Hanlon (2005) menyimpulkan bahwa perusahaan dengan large positive book-tax

differences memiliki persistensi yang lebih rendah dari perusahaan

perusahaan dengan large negative book-tax differences memiliki persistensi yang signifikan lebih rendah dari perusahaan dengan small

book-tax differences.

Hasil penelitian Wijayanti (2006) menyimpulkan bahwa book-tax

differences secara negatif berpengaruh signifikan secara statistik terhadap

persistensi laba akuntansi satu periode ke depan dan juga menyimpulkan bahwa perusahaan dengan large (negative) positive book-tax differences signifikan secara statistik mempunyai persistensi laba lebih rendah yang disebabkan oleh komponen akrualnya daripada perusahaan dengan small

book-tax differences. Serta menyimpulkan bahwa harga saham tidak

mencerminkan informasi yang digunakan dalam model ekspektasi. Berarti bahwa investor belum mampu membedakan komponen laba dalam menentukan persistensi laba.

Hasil penelitian Wiryandari dan Yulianti (2009) menyimpulkan bahwa perusahaan dengan Book-Tax Differences besar akan memiliki laba satu periode ke depan yang kurang persisten dibanding perusahaan dengan book-tax differences kecil. Sedangkan hasil penelitian Djamaluddin, dkk (2008) menyimpulkan bahwa perusahaan dengan

book-tax differences besar tidak terbukti secara statistik mempunyai

persistensi laba yang lebih rendah dibanding perusahaan dengan book-tax

differences kecil dan juga menyimpulkan bahwa perusahaan dengan

book-tax differences besar tidak terbukti mempunyai persistensi

differences kecil. Akrual tidak terbukti secara statistik dapat

mempengaruhi persistensi laba. Serta menyimpulkan bahwa harga saham mampu mencerminkan informasi laba sekarang untuk memprediksi laba mendatang. Namun investor belum mampu membedakan informasi yang ada dalam komponen akrual dan aliran kas dalam menentukan persistensi laba.

manajemen laba. Salah satu cara untuk mendeteksi manajemen laba adalah dengan melihat book-tax differences-nya.

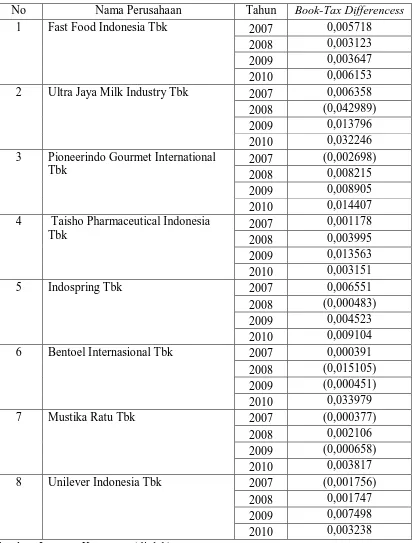

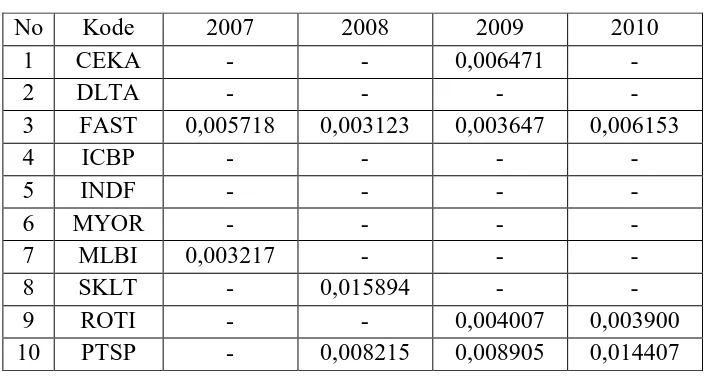

Tabel 1.1

Data Book-Tax Differences Beberapa Perusahaan Food and Beverage

No Nama Perusahaan Tahun Book-Tax Differencess

1 Fast Food Indonesia Tbk 2007 0,005718

2008 0,003123

2009 0,003647

2010 0,006153

2 Ultra Jaya Milk Industry Tbk 2007 0,006358 2008 (0,042989)

2009 0,013796

2010 0,032246

3 Pioneerindo Gourmet International Tbk

2007 (0,002698)

2008 0,008215

2009 0,008905

2010 0,014407

4 Taisho Pharmaceutical Indonesia Tbk

2007 0,001178

2008 0,003995

2009 0,013563

2010 0,003151

5 Indospring Tbk 2007 0,006551

2008 (0,000483)

2009 0,004523

2010 0,009104

6 Bentoel Internasional Tbk 2007 0,000391

2008 (0,015105) 2009 (0,000451)

2010 0,033979

7 Mustika Ratu Tbk 2007 (0,000377)

2008 0,002106

2009 (0,000658)

2010 0,003817

8 Unilever Indonesia Tbk 2007 (0,001756)

2008 0,001747

2009 0,007498

Berdasarkan tabel 1.1 di atas, dapat dilihat bahwa hampir sebagian besar perusahaan memiliki book-tax differences yang cukup besar (large

positive book-tax differsences), seperti Ultra Jaya Milk Industry Tbk pada

tahun 2007, 2009 dan 2010, masing-masing sebesar sebesar 0,006358 atau 0,6358%, 0,013796 atau 1,3796%, dan 0,032246 atau 3,2246%; Pioneerindo Gourmet International Tbk pada tahun 2008 hingga 2010, masing-masing sebesar 0,008215 atau 0,8215%, 0,008905 atau 0,8905%, dan 0,014407 atau 1,4407%; Taisho Pharmaceutical Indonesia Tbk pada tahun 2007 hingga 2010, masing-masing sebesar 0,001178 atau 0,1178%, 0,003995 atau 0,3995%, 0,013563 atau 1,3563 dan 0,003151 atau 0,3151%; serta Unilever Indonesia Tbk pada tahun 2008 hingga 2010, masing-masing sebesar 0,001747 atau 0,1747%, 0,007498 atau 0,7498% dan 0,003238 atau 0,3238%. Hal ini membuktikan bahwa sebagian besar perusahaan tersebut mempunyai laba yang kurang persisten dan terdapat kemungkinan untuk dilakukannya manajemen laba. Oleh karena itu, perlu diperhatikan informasi book-tax differences, agar dapat diidentifikasi apakah perusahaan melakukan manajemen laba tau tidak. Dalam penelitian ini akan dibahas mengenai pengaruh perbedaan antara laba akuntansi dan laba fiskal (book-tax differences) terhadap persistensi laba.

Sedangkan perbedaannya terletak pada sampel perusahaan yang diteliti, pada penelitian terdahulu menggunakan perusahaan manufaktur tanpa spesifikasi dalam bidang apa perusahaan tersebut beroperasi dan ada pula yang menggunakan bank dalam penelitiannya, sedangkan pada penelitian ini menggunakan perusahaan manufaktur dengan spesifikasi perusahaan yang bergerak dalam produksi makanan dan minuman, farmasi, otomotif, rokok, serta kosmetik dan keperluan rumah tangga. Berdasarkan uraian tersebut di atas, maka penelitian ini berjudul “ANALISIS PERBEDAAN ANTARA LABA AKUNTANSI DAN LABA FISKAL

TERHADAP PERSISTENSI LABA PADA PERUSAHAAN

MANUFAKTUR (FOOD AND BEVERAGE, FARMASI,

OTOMOTIF, ROKOK, SERTA KOSMETIK DAN KEPERLUAN RUMAH TANGGA) YANG TERDAFTAR DI BURSA EFEK INDONESIA”

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka masalah yang diidentifikasi dalam penelitian ini terbatas pada:

a. Apakah perbedaan besar antara laba akuntansi dengan laba fiskal berpengaruh signifikan terhadap persistensi laba ?

c. Apakah perusahaan dengan large negative book-tax differences mempunyai persistensi laba yang lebih rendah dari perusahaan yang memiliki small book-tax differences ?

d. Apakah perusahaan dengan large positive book-tax differences mempunyai persistensi laba yang lebih rendah yang disebabkan oleh komponen akrualnya dibanding perusahaan dengan small book-tax

differences ?

e. Apakah perusahaan dengan large negative book-tax differences mempunyai persistensi laba yang lebih rendah yang disebabkan oleh komponen akrualnya dibanding perusahaan dengan small book-tax

differences ?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk membuktikan secara empiris pengaruh perbedaan antara laba akuntansi dengan laba fiskal terhadap persistensi laba pada perusahaan manufaktur (food and beverage, farmasi, otomotif, rokok, serta kosmetik dan keperluan rumah tangga) yang terdaftar di BEI.

1.4. Manfaat Penelitian

a. Bagi peneliti

Untuk menambah wawasan dan pengetahuan yang telah didapat dari perkuliahan mengenai pengaruh laba akuntansi dan laba fiskal, akrual dan arus kas terhadap persistensi laba.

b. Bagi praktisi

Penelitian ini dapat digunakan sebagai salah satu bahan pertimbangan bagi para investor dalam menginvestasikan dananya, selain informasi-informasi lain yang sudah dijadikan bahan pertimbangan dalam pengambilan keputusan berinvestasi. Sedangkan bagi manajamen, penelitian ini dapat memberikan petunjuk tentang perlunya manajemen mengelola perbedaan temporer sedemikian rupa sehingga laba akuntansi tetap dipersepsikan berkualiatas atau direspon positif oleh investor.

c. Bagi akademisi

2.1. Hasil Penelitian Ter dahulu

Hasil penelitian terdahulu yang pernah dilakukan oleh peneliti-peneliti sebelumnya yang dapat dipakai sebagai bahan kajian yang berkaitan dengan persistensi laba adalah:

a. Hanlon (2005)

Penelitian yang berjudul “The Persistence and Pricing of

Earning, Accruals, and Cash Flow When Firm Have Large

Book-Tax Differences” yang menggunakan sampel sebanyak 4.048

perusahaan manufaktur yang telah go public selama periode tahun 1994 sampai tahun 2000 menyimpulkan bahwa:

1. Perusahaan dengan large positive book-tax differences memiliki persistensi yang lebih rendah dari perusahaan dengan small

book-tax differences.

2. Perusahaan dengan large negative book-tax differences memiliki persistensi yang signifikan lebih rendah dari perusahaan dengan

small book-tax differences.

b. Wijayanti (2006)

Akrual, dan Arus Kas” yang menggunakan sampel 40 perusahaan manufaktur yang terdaftar di BEJ selama periode tahun 2000 sampai tahun 2004, menyimpulkan bahwa:

1. Book-tax differences secara negatif berpengaruh signifikan secara

statistik terhadap persistensi laba akuntansi satu periode ke depan. 2. Perusahaan dengan large (negative) positive book-tax differences

signifikan secara statistik mempunyai persistensi laba lebih rendah yang disebabkan oleh komponen akrualnya daripada perusahaan dengan small book-tax differences.

3. Harga saham tidak mencerminkan informasi yang digunakan dalam model ekspektasi. Berarti bahwa investor belum mampu membedakan komponen laba dalam menentukan persistensi laba.

c. Djamaluddin dkk (2008)

Penelitian yang berjudul “Analisis Pengaruh Per bedaan Antar a Laba Akuntansi dan Laba Fiskal Ter hadap Per sistensi Laba, Akrual, dan Arus Kas Pada Perusahaan Perbankan Yang Ter daftar di BEJ ” yang menggunakan sampel 20 bank yang terdaftar di BEJ selama periode tahun 2000 sampai tahun 2005 menyimpulkan bahwa:

2. Perusahaan dengan book-tax differences besar tidak terbukti mempunyai persistensi komponen akrual lebih rendah dibandingkan perusahaan dengan book-tax differences kecil. Akrual tidak terbukti secara statistik dapat mempengaruhi persistensi laba.

3. Harga saham mampu mencerminkan informasi laba sekarang untuk memprediksi laba mendatang. Namun investor belum mampu membedakan informasi yang ada dalam komponen akrual dan aliran kas dalam menentukan persistensi laba.

d. Sur anggane (2007)

Tabel 2.1 Matr iks Penelitian

No Nama

Peneliti

Variabel, Sampel, dan Alat Uji

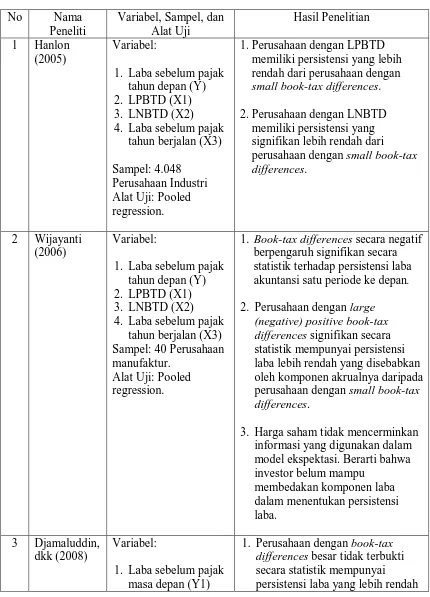

Hasil Penelitian 1 Hanlon

(2005)

Variabel:

1. Laba sebelum pajak tahun depan (Y) 2. LPBTD (X1) 3. LNBTD (X2) 4. Laba sebelum pajak

tahun berjalan (X3) Sampel: 4.048

Perusahaan Industri Alat Uji: Pooled regression.

1. Perusahaan dengan LPBTD memiliki persistensi yang lebih rendah dari perusahaan dengan

small book-tax differences.

2. Perusahaan dengan LNBTD memiliki persistensi yang signifikan lebih rendah dari perusahaan dengan small book-tax

differences.

2 Wijayanti (2006)

Variabel:

1. Laba sebelum pajak tahun depan (Y) 2. LPBTD (X1) 3. LNBTD (X2) 4. Laba sebelum pajak

tahun berjalan (X3) Sampel: 40 Perusahaan manufaktur.

Alat Uji: Pooled regression.

1. Book-tax differences secara negatif

berpengaruh signifikan secara statistik terhadap persistensi laba akuntansi satu periode ke depan. 2. Perusahaan dengan large

(negative) positive book-tax differences signifikan secara

statistik mempunyai persistensi laba lebih rendah yang disebabkan oleh komponen akrualnya daripada perusahaan dengan small book-tax

differences.

3. Harga saham tidak mencerminkan informasi yang digunakan dalam model ekspektasi. Berarti bahwa investor belum mampu

membedakan komponen laba dalam menentukan persistensi laba.

3 Djamaluddin, dkk (2008)

Variabel:

1. Laba sebelum pajak masa depan (Y1)

1. Perusahaan dengan book-tax

differences besar tidak terbukti

2. Kumulatif return tidak normal masa depan (Y2)

3. Aliran kas operasi (X1)

4. Akrual laba (X2) 5. Perbedaan antara laba akuntansi dan laba fiskal (X3) Sampel: 20 Perusahaan Perbankan.

Alat Uji: Regresi linier berganda.

dibanding perusahaan dengan

book-tax differences kecil.

2. Perusahaan dengan book-tax

differences besar tidak terbukti

mempunyai persistensi komponen akrual lebih rendah dibandingkan perusahaan dengan book-tax

differences kecil. Akrual tidak

terbukti secara statistik dapat mempengaruhi persistensi laba 3. Harga saham mampu

mencerminkan informasi laba sekarang untuk memprediksi laba mendatang. Namun investor belum mampu membedakan informasi yang ada dalam komponen akrual dan aliran kas dalam menentukan persistensi laba.

4 Suranggane (2007)

Variabel:

1. Manajemen laba (Y) 2. Cadangan aktiva

pajak tangguhan (X1)

3. Discretiopnaryaacru

al (X2)

4. Cash flow operation

(X3)

Sampel: 66 Perusahaan manufaktur

Alat Uji: Regresi logistik.

Aktiva pajak tangguhan tidak berpengaruh pada terjadinya manajemen laba.

5 Ary Mukty Lauhatta (2012)

Variabel:

tahun berjalan (X3) 5. Laba akrual (X4) 6. Aliran kas operasi

(X5)

Sampel: 37 Perusahaan manufaktur (food and

beverage, farmasi,

otomotif, rokok, serta kosmetik dan keperluan rumah tangga)

Alat Uji: Regresi berganda.

-

2.2. Landasan Teori 2.2.1. Kualitas Laba

Investor membutuhkan informasi yang lengkap dan dapat dibandingkan tentang laba serta serta komponen komponennya untuk menilai dengan tepat profitabilitas perusahaan. Laporan laba-rugi merupakan laporan yang mengukur keberhasilan operasi perusahaan selama periode waktu tertentu. Kominitas bisnis dan investasi menggunakan laporan laba-rugi untuk menentukan profitabilitas, nilai investasi, dan kelayakan kredit atau kemampuan perusahaan melunasi pinjaman. Laporan laba-rugi menyediakan informasi yang diperlukan oleh para investor dan kreditor untuk membantu mereka memprediksi jumlah, penetapan waktu, dan ketidakpastian dari arus kas masa depan.

mengelola laba guna memenuhi target laba atau membuat laba terlihat kurang berresiko. Motivasi untuk memenuhi target laba bisa membuat perusahaan mengabaikan praktek bisnis yang baik. Akibatnya kualitas laba dan kualitas pelaporan keuangan menjadi menurun.

Laba yang berkualitas adalah laba yang dapat mencerminkan kelanjutan laba (sustainable earning) di masa depan, yang ditentukan oleh komponen akrual dan kas dan dapat mencerminkan kinerja keuangan perusahaan sesungguhnya. Apabila pengelolaan laba dilakukan, maka akan menciptakan manipulasi sehingga integritas dikalahkan oleh ilusi.

Pengelolaan laba (earnings management) sering didefenisikan sebagai perencanaan suatu pendapaten, beban, keuntungan, dan kerugian untuk mengurangi gekolak laba. Dalam sebagian besar kasus, pengelolan laba digunakan untuk menaikan laba tahun berjalan sehingga menurunkan laba tahun-tahun berikutnya. Sebagai contoh perusahaan mengakui penjualan lebih cepet dari seharusnya guna menaikkan laba tahun berjalan.

Pengelolaan laba semacam itu memiliki dampak negatif terhadap kualitas laba (quality of earnings) jika hal itu mendistorsi informasi yang terdapat dalam laporan laba-rugi sedemikian rupa sehingga mengurangi manfaatnya untuk tujuan peramalan laba dan arus kas masa depan. Pasar didasarkan atas rasa saling percaya, dan dengan demikian, ikatan antara pemegang saham dan perusahaan haruslah kuat. Jika investor atau pihak lainnya tidak percaya dengan angka-angka yang dilaporkan dalam laporan keuangan, maka rasa saling percaya antara investor dan perusahaan pun akan hilang.

2.2.2. Manajemen Laba

Informasi earnings memainkan peranan yang signifikan dalam proses pengambilan keputusan oleh pemakai laporan keuangan. Manajer memiliki kepentingan yang sangat kuat dalam pemilihan kebijakan akuntansi untuk mengelola earnings agar tampak bagus secara finansial. Manajer dapat memilih kebijakan akuntansi dari standar akuntansi yang ada dalam rangka dapat memaksimumkan utilitas mereka dan nilai pasar perusahaan. Inilah yang disebut dengan manajemen laba (Scott, 2000).

Penjelasan konsep manajemen laba dapat dimulai dari pendekatan keagenan dan signalling theory. Kedua teori ini membahas masalah prilaku manusia yang memilki keterbatasan rasional (bounded

Teori keagenan menyatakan bahwa praktik manajemen laba dipengaruhi oleh adanya konflik kepentingan antara agen (manajemen) dengan prinsipal (pemilik) yang timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendakinya. Signalling theory membahas, bagaimana seharusnya sinyal-sinyal keberhasilan atau kegagalan manajmen disampaikan kepada pemilik. Penyampaian laporan keuangan dapat dianggap merupakan sinyal apakah agen telah berbuat sesuai dengan kontrak. Dalam hubungan keagenan, manajer memilki asimetri informasi terhadap pihak eksternal perusahaan seperti investor dan kreditor. Asimetri informasi terjadi ketika manajer mempunyai informasi internal perusahaan yang relatif lebih banyak dan mengetahui informasi tersebut relatif lebih cepat dibandingkan pihak eksternal. Kondisi ini memberikan kesempatan kepada manajer untuk menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan keuangan sebagai usaha untuk memaksimalkan kemakmurannya.

Healy dan Wahlen (1998) telah memberikan definisi manajemen laba yang ditinjau dari sudut pandang badan penetap standar, yaitu:

“Manajemen laba terjadi ketika manajer menggunakan kebijakan (judgment) dalam pelaporan keuangan dan dalam menyusun transaksi untuk mengubah laporan keuangan dan menyesatkan

stakeholders mengenai kinerja ekonomi perusahaan, atau untuk

mempengaruhi contractual outcomes yang tergantung pada angka akuntansi yang dilaporkan”

melakukan intevensi terhadap proses pelaporan keuangan kepada pihak ekstern dengan maksud untuk memperoleh keuntungan pribadi. Definisi yang diberikan Schipper ini berbeda dengan Healy dan Wahlen (1998) dalam sudut pandangnya. Healy dan Wahlen (1998) meninjau dari segi keterkaitannya dengan badan penetap standar, sedangkan Schipper (1989) melihat dari segi fungsi pelaporan kepada pihak eksternal dan bukan kepada laporan akuntansi manajerial atau aktivitas-aktivitas yang didesain untuk mempengaruho atau mengubah standar akuntansi yang telah ditetapkan. Lebih jauh, definisi yang diberikan oleh Schipper (1989) tidak didasarkan pada konsep khusus mengenai earnings, namun didasrkan pada pandanganangka akuntansi sebagai suatu informasi. Berdasarkan definisi ini, manajemen laba dapat terjadi dalam berbagai proses pengungkapan informasi akuntansi kepada pihak ekstern.

Meskipun sudut pandang dari kedua definisi tersebut berbeda. Namun inti dari keduanya adalah sama, yaitu upaya manajemen untuk memanipulasi angka-angka akuntansi dengan tujuan untuk memperoleh keuntungan bagi dirinya sendiri. Dengan demikian, informasi akuntansi yang diberikan tidak mencerminkan kondisi ekonomi perusahaan yang sebenarnya, sehingga dapat menyesatkan pemakai informasi tersebut. Jadi, inti dari manajemen laba adalah adanya prilaku opportunistic dari manajer perusahaan guna memaksimalkan keuntungan pribadi (expected

2.2.3. Laba Akuntansi

Salah satu informasi yang sangat penting bagi para pengguna laporan keuangan dalam mengambil keputusan adalah laba akuntansi (accounting income).

Laba akuntansi (accounting income) adalah perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu (Harahap, 2007: 299)

Laba akuntansi (accounting income) menurut AICPA yang dikutip Harahap (2007:241) adalah perubahan dalam ekuitas (net asset) dari suatu entity selama satu periode tertentu yang diakibatkan oleh transaksi dan kejadian atau peristiwa yang berasal bukan dari pemilik.

Menurut IAI dalam PSAK No. 46 tahun 2009 laba akuntansi adalah laba atau rugi selama satu periode sebelum dikurangi beban pajak.

Menurut IASB’s Framework yang dikutip dari Epstein and Jermakowicz (2008:87), mengartikan income sebagai berikut:

“income is increases in economic benefits during the accounting period in the form of inflows or enhancements of asset or decreases of liabilities that result in increase in equity, other than those relating to contributions from equity participants”

Dari penjelasan di atas, income mencakup baik pendapatan dan keuntungan, dan penghasilan yang timbul dari kegiatan perusahaan, seperti penjualan, biaya, bunga, dividen, royalti, dan sewa.

Laba akuntansi dapat dibedakan menjadi sebagai berikut: a. Laba kotor

Laba kotor (gross profit) adalah selisih antara pendapatan dari penjualan bersih dengan harga pokok penjualan.

b. Laba operasi

Laba operasi (operating income) adalah selisih antara laba kotor dengan beban operasi. Secara umum beban operasi adalah seluruh beban operasi kecuali beban beban bunga dan pajak penghasilan. Sehingga laba operasi dapat juga disebut laba sebelum bunga dan pajak (earning before interest and taxes/EBIT).

c. Laba sebelum pajak penghasilan

Laba sebelum pajak penghasilan (earning before interest and

taxes/EBIT) merupakan hasil dari laba operasi yang ditambah atau

dikurangi dengan pendapatan atau beban lain-lain. d. Laba bersih

secara jelas berbeda dari aktivitas normal perusahaan dan karenanya tidak diharapkan untuk sering kali terjadi atau terjadi secara teratur. e. Laba per saham

Laba per sahan (earnings per share) adalah keuntungan yang diberikan kepada pemegang saham untuk setiap lembar saham yang dipegangnya. Laba per saham didapat dengan membagi laba bersih dengan jumlah saham yang beredar.

Laba akuntasi yang dimaksud dalam penelitian ini adalah laba sebelum pajak penghasilan.

2.2.4. Laba Fiskal

Untuk menentukan besarnya pajak yang harus diseor pada negara, perusahaan harus menghitung dulu besarnya laba fiskal.

Menurut IAI dalam PSAK No.46 tahun 2009 laba fiskal (taxable

profit) adalah laba selama satu periode yang dihitung berdasarkan

peraturan perpajakan yang menjadi dasar perhitungan pajak penghasilan. Dalam rangka mengitung laba fiskal perlu dilakukan penyesuaian-penyesuaian terhadap laba akuntansi sebelum pajak penghasilan berdasrkan ketentuan peraturan Undang-undang Pajak Penghasilan beserta peraturan pelaksanaannya yang lebih dikenal dengan istilah rekonsiliasi fiskal.

a. Penghasilan atau pendapatan diklasifikasikan antara penghasilan yang bukan objek pajak dan penghasilan yang merupakan objek pajak. b. Dari penghasilan yang merupakan objek pajak, tentukan penghasilan

mana yang pengenaan pajaknya bersifat final, selebihnya merupakan penghasilan yang merupakan objek pajak yang tidak termasuk penghasilan yang pengenaan pajaknya bersifat final. Yang dimaksud final adalah bahwa PPh yang sudah dibayar/dipungut/dipotong sudah tidak lagi diperhitungkan dengan PPh terutang lainnya.

c. Penghasilan yang termasuk atau dapat dikenai pajak bersifat final adalah: (1) penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi; (2) penghasilan berupa hadiah undian; (3) penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura; (4) penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan; dan (5) penghasilan tertentu lainnya.

e. Selisih antara penghasilan yang merupakan objek pajak tidak termasuk penghasilan yang pengenaan pajaknya bersifat final dengan biaya atau pengeluaran yang boleh dikurangkan merupakan laba atau rugi fiskal.

2.2.5. Biaya Fiskal dan Pengur ang Penghasilan Menur ut Ketentuan Pajak Pengeluaran atau biaya tertentu dapat diperlakukan sebagai biaya fiskal atau pengurang penghasilan bruto, baik bagi Wajib Pajak Perseorangan (WP-Orang Pribadi), Wajib Pajak Badan (WP-Bdn), maupun badan usaha tetap (WP-BUT).

Untuk dapat diperlakukan sebagai biaya fiskal atau pengurang penghasilan setiap kategori pengeluaran, biaya, dan kerugian harus memenuhi karakteristik sebagai berikut:

a. Diotorisasi oleh Undang-undang pajak

b. Bukan merupakan pengeluaran pribadi

Secara garis besar, pengorbanan ekonomis, pengeluaran atau biaya dapat dibedakan ke dalam dua kategori: (1) pengeluaran pribadi (personal expenditures), dan (2) pengeluaran untuk memperoleh penghasilan atau biaya yang mempunyai hubungan langsung dengan pekerjaan, usaha, atau kegiatan untuk mendapatkan, menagih, dan memelihara penghasilan (income producing activity). Sekurang-kurangnya ada dua kriteria yang dapat digunakan untuk membantu dalam membedakan apakah suatu kegiatan atau aktivitas dapat digolongkan sebagai income producing activity atau personal activity. Pertama, harus dibedakan antara kegiatan atau aktivitas untuk memperoleh penghasilan dengan aktivitas untuk menggunakan penghasilan. Kedua, wajib pajak tidak bisa mendapatkan suatu kerugian dari kegiatan yang tidak bisa dipandang sebgai aktivitas yang bersifat profit seeking, dengan harapan akan dapat dikurangkan dari penghasilan bruto dalam menentukan penghasilan neto dan/atau penghasilan kena pajaknya.

c. Merupakan pengeluaran pendapatan, penyusutan dan/atau amortisasi pengeluaran modal

secara rutin dslsm setiap tahun pajak. Sedang pengeluaran modal adalah pengeluaran yang bermanfaat dalam kegiatan atau usaha untuk mendapatkan, menagih, dan memelihara penghasilan lebih dari satu tahun pajak.

d. Merupakan pengeluaran yang bersifat rutin, diperlukan, dan wajar jumlahnya

Untuk dapat diperlakukan sebagai biaya fiskal atau dikurangkan dari penghasilan bruto dalam menentukan penghasilan neto dan/atau penghasilan kena pajak, setiap pengeluaran atau biaya disamping harus diotorisasi oleh Undang-undang Pajak; bukan merupakan pengeluaran pribadi pemilik atau pemegang saham; dan bermanfaat tidak lebih dari satu tahun; harus juga memiliki paling tidak tiga karakteristik atau atribut, yaitu bersifat rutin, diperlukan atau tidak dapat dihindarkan, dan wajar atau layak jumlahnya (ordinary,

necessary, and reasonable). Untuk dapat dikatakan sebagai biaya

atau usaha bisnisnya untuk mendapatkan, menagih, dan memelihara penghasilan tertentu. suatu pengeluaran atau biaya dikatakan wajar jumlahnya atau layak apabila sesuai dengan situasi dan kondisi ataau keadaan yang melingkupinya, tidak merupakan suatu pemborosan, tidak berlebihan jumlahnya, dan tidak bersifat istimewa atau luar biasa jumlahnya.

e. Merupakan biaya usaha, alokasi atau amortisasi biaya terkait dengan investasi

Biaya usaha merupakan pengeluaran-pengeluaranyang diperlukan dan berhubungan langsung dengan pekerjaan, kegiatan, atau usaha pokok wajib pajak dalam mendaptkan, menagih, dan memelihara penghasilan. Biaya usaha mempunyai tendensi bersifat rutin dan terjadi berulangkali. Sedang biaya yang berkaitan dengan harta yang digunakan untuk memperoleh penghasilan, pada dasarnya merupakan biaya yang terjadi dalam kaitannya dengan aktivitas investasi dan lazim disebut investment-related. Biaya terkait dalam investasi, pada umumnya bersifat tidak rutin dan terjadi tidak berulangkali.

f. Merupakan kerugian yang sesungguhnya terjadi

mempunyai sudut pandang yang berbeda dari sudut pandang akuntansi keuangan. Di dalam akuntansi keuangan, tidak hanya kerugian yang sudah benar-benar terjadi tetapi juga terhadap kemungkinan rugi yang akan terjadi (unrealized losses) yang jumlahnya dapat ditentukan atau ditaksir ahrus atau dapat diakui. Ini tidak berari bahwa Undang-undang Pajak sama sekali tidak memperkenankan untuk diakuinya

unrealized losses. Dalam hal atau untuk usaha-usaha tertentu,

Undang-undang atau ketentuan pajak juga memperkenankan untuk diakuinya unrealized losses sebagi negurang penghasilan bruto.

g. Merupakan kewajiban bagi wajib pajak

Agar suatu pengeluaran dapat diperlakukan sebagai biaya fiskal atau pengurang penghasilan bruto, pada dasarnya, pengeluaran itu harus timbul atau merupakan akibat dari kewajiban untuk membayar (utang) bagi diri wajib pajak. Wajib pajak yang melakukan pengeluaran untuk kepentingan atau atas nama pihak lain, tidak seharusnya memperlakukan pengeluaran tersebut sebagai biaya fiskal atau tidak berhak mengakui adanya pengurang terhadap penghasilan brutonya. h. Didukung oleh dokumentasi yang memadai.

pengeluaran, biaya, dan atau kerugian sebagai biaya fiskal atau pengurang penghasilan bruto.

2.2.6. Perbedaan Antar a Laba Akuntansi dan Laba Fiskal

Perbedaan antara standar akuntansi dengan ketentuan pajak mengharuskan manajemen untuk menyusun dua macam laporan laba rugi pada setiap akhir periode, laporan laba rugi komersial dan laporan laba rugi fiskal. Laporan laba rugi komersial merupakan pelaporan laba yang dibuat berdasarkan standar akuntansi keuangan dan menghasilkan laba bersih sebelum pajak (laba akuntansi), sedangkan laporan laba rugi fiskal dibuat berdasarkan ketentuan peraturan perundang-undangan perpajakan untuk menentukan besarnya penghasilan kena pajak (taxable income) atau laba fiskal.

Peraturan pajak di Indonesia mengharuskan laba fiskal dihitung berdasarkan metode akuntansi yang menjadi dasar perhitungan laba akuntansi, yaitu metode akrual, sehingga perusahaan tidak perlu melakukan pembukuan ganda untuk dua tujuan pelaporan laba tersebut, karena setiap akhir tahun perusahaan diwajibkan melakukan rekonsiliasi fiskal untuk menentukan besarnya laba fiskal dengan cara melakukan penyesuaian-penyesuaian laba akuntansi berdasarkan peraturan pajak.

tersebut disebabkan oleh ketentuan pengakuan dan pengukuran yang berbeda antara prinsip akuntansi yang bertetima umum (PABU) dan peratuan pajak. Penyebab perbedaan tersebut secara umum dikelompokkan ke dalam perbedaan permanen (permanent differences) dan perbedaan sementara atau waktu (temporary or timing differences).

Perbedaan permanen timbul karena adanya pengaturan yang berbeda terkait dengan pengakuan penghasilan dan biaya antara Standar Akuntansi Keuangan dengan Ketentuan Peraturan Perundang-undangan Perpajakan, sedangkan perbedaan temporer timbul akibat adanya perbedaan waktu pengakuan penghasilan dan biaya antara Standar Akuntansi Keuangan dengan Ketentuan Peraturan Perundang-undangan Perpajakan.

Dalam penelitian ini, book-tax differences diperoleh dengan cara mengurutkan perbedaan temporer per tahun, yang diwakili oleh akun beban (manfaat) pajak tangguhan kemudian dibagi dengan rata-rata total aset.

2.2.6.1. Beda Permanen

berdasarkan ketentuan peraturan perundang-undangan perpajakan, ada beberapa penghasilan yang bukan merupakan objek pajak, sedangkan secara komersial penghasilan tersebut diakui sebagai penghasilan. Begitu juga sebaliknya, ada beberapa biaya sesuai ketentuan perundang-undangan perpajakan termasuk biaya fiskal yang tidak boleh dikurangkan, sedangkan menurut komersial biaya tersebut diperhitungkan sebagai biaya. Sebagai contoh, perusahaan mengakui pembayaran imbalan dalam bentuk natura dan kenikmatan sebagai beban, sedangkan bagi laporan fiskal imbalan tersebut tidak boleh diakui sebagai beban. Perbedaan permanen merupakan item-item yang dimasukkan dalam salah satu ukuran laba, tetapi tidak pernah dimasukkan ke dalam ukuran laba yang lain. Dengan kata lain, jika suatu item termasuk dalam ukuran laba akuntansi, maka item tersebut tidak dimasukkan dalam ukuran laba fiskal dan sebaliknya.

Perbedaan permanen disebabkan oleh adanya pengelompokkan penghasilan dan beban oleh peraturan perpajakan. Peraturan perpajakan membagi penghasilan ke dalam dua kelaompok yaitu:

a. Penghasilan yang menjadi objek pajak (taxable income)

b. Penghasilan yang tidak termasuk sebagi objek pajak (non-taxable

income)

penghasilan yang tidak dikenakan pajak final sedangkan pajak membedakan beban menjadi dua, yaitu:

a. Pengeluaran/beban yang boleh dikurangkan (deductible expenses) b. Pengeluaran/beban yang tidak boleh dikurangkan (non-deductible

expenses)

Jenis penghasilan yang tidak ternmsuk sebagai objek pajak berdasarkan pasal 4 ayat (3) Undang-Undang Pajak Penghasilan, yaitu:

a. 1) Bantuan sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan penerima zakat yang berhak;

2) Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, dan oleh badan keagamaan atau badan pendidikanatau sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan.

b. Warisan.

d. Penggantian atau imbalan sehubungan dengan pekerjaaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dari Wajib Pajak atau Pemerintah.

e. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna dan asuransi beasiswa.

f. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai wajib pajak dalam negeri, koperasi, badan usaha milik negara atau badan usaha milik daerah, dan penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

1) Dividen berasal dari cadangan laba yang ditahan,

2) Bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilkan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor.

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai.

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi.

j. Bunga obligasi yang diterima atau diperoleh perusahaan reksa dana selama lima ahun pertama sejak pendirian perusahaan atau pemberian izin usaha.

k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat:

1) Merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usahan yang diatur dengan atau berdasarkan peraturan menteri keuangan.

2) Sahamnya tidah diperdagangkan di bursa efek di Indonesia.

Sedangkan yang termasuk penghasilan yang dikenakan pajak bersifat final bagi perusahaan atau badan yaitu:

a. Bunga deposito/tabungan dan diskonto Sertifikat Bank Indonesia (SBI).

b. Penghasilan bunga dan diskonto dari obligasi yang diperdagangkan dan/atau dilaporkan perdagangannya di bursa efek.

c. Penghasilan penjualan saham yang diperdagangkan di bursa efek. d. Penghasilan penjualan saham milik perusahaan modal ventura. e. Penghasilan usaha:

2) Penyalur/distribusi rokok

f. Penghasilan pengalihan hak atas tanah/bangunan bagi yayasan dan organisasi sejenis.

g. Penghasilan yang diterima atau diperoleh dari persewaan tanah dan/atau bangunan.

h. Imbalan jasa konstruksi: 1) Pelaksanaan konstruksi, 2) Perencana konstruksi, 3) Pengawasan konstruksi.

i. Penghasilan wajib pajak luar negeri yang mempunyai kantor perwakilan dagang di Indonesia berdasarkan pasal 15 Undang-Undang Pajak Penghasilan.

j. Penghasilan wajib pajak yang bergerak di bidang usaha pelayaran atau penerbangan luar negeri.

k. Penghasilan wajib pajak yang bergerak di bidang usaha pelayaran dalam negeri.

Pengeluaran atau biaya yang tidak boleh dikurangkan yang diatur dan dijelaskan dalam pasal 9 ayat (1) Undang-Undang Pajak Penghasilan adalah sebagai berikut:

b. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota.

c. Pembentukan atau pemupukan dana cadangan, kesualu sadangan piutang tak tertagih untuk usahan bank dan sewa guna usaha dengan hak opsi, cadangan untuk usaha asuransi, dan cadangan biaya reklamasi untuk usaha pertambangan yang ketentuan dan syarat-syaratnya ditetapkan oleh Menteri Keuangan.

d. Premi untuk asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa yang dibayar sendiri oleh wajib pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan wajib pajak yang bersangkkutan.

e. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk naturan dan kenikmatan , kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang ditetapkan dengan keputusan Menteri Keuangan.

f. Jumlah yang melibihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan. g. Harta yang dihibahkan, bantuan atau sumbangan, dan warisan

kecuali zakat atas penghasilan yang nyata0nyata dibayarkan pleh wajib pajak orang pribadi pemeluk agama Islam dan atau wajib pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang dibentuk dan disahkan pemerintah.

h. Pajak penghasilan. Yang dimaksud dengan pajak penghasilan dalm ketentuan ini adalah pajak penghasilan yang terutang oleh wajib pajak yang bersangkutan.

i. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi wajib pajak atau orang yang menjadi tanggungannya.

j. Gaji yang dibayarkan kepada anggota persekutuan firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham. k. Sanksi anministrasi berupa bunga, denda, dan kenikmatan serta

sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang pekerjaan.

2.2.6.2. Beda Tempor er

periode akuntansi sekarang. Sementara itu, komersial mengakuinya sebagai penghasilan atau biaya pada periode yang bersangkutan.

Menurut IAI dalam PSAK No. 46 tahun 2009, perbedaan temporer adalah perbedaan antara jumlah tercatat aset atau liabilitas pada posisi keuangan dengan dasar pengenaan pajaknya (DPP).

Waluyo (2008) mendefenisikan perbedaan temporer sebgai berikut:

“perbedaan temporer merupakan perbedaan dasar dari suatu aset atau kewajiban dengan nilai tercatat pada aset atau kewajiban, yang menyebabkan laba fiskal bertambah atau berkurang pada periode yang akan datang”

Terjadinya perubahan laba fiskal periode mendatang dapat bertambah dan berkurang pada aset atau kewajiban dibayarkan.

Dari penjelasan diatas perbedaan temporer dibagi menjadi 2, yaitu:

a. Perbedaan temporer kena pajak (taxable temporary differences) Menurut IAI dalam PSAK No. 46 tahun 2009, perbedaan temporer kena pajak adalah perbedaan temporer yang menimbulkan jumlah kena pajak dalam penghitungan laba kena pajak (rugi pajak) periode masa depan pada saat jumlah tercatat aset atau liabilitas dipulihkan atau diselesaikan.

b. Perbedaan temporer yang boleh dikurangkan (deductible temporary

diffrences)

menimbulkan jumlah yang dapat dikurangkan dalam penghitungan laba kena pajak (rugi pajak) periode masa depan pada saat jumlah tercatat aset atau liabilitas dipulihkan atau diselesaikan.

Pasal-pasal dalam Undang-Undang Pajak Penghasilan (UU Pajak No. 36 Tahun 2008) yang terkait dengan perbedaan temporer adalah sebagai berikut:

1. Pasal 6 ayat (1) huruf (h)

Ketentuan perundang-undangan perpajakan yang berkaitan dengan penghapusan piutang tidak tertagih fiskal. Secara lengkap pasal tersebut berbunyi sebagai berikut:

Besarnya penghasilan kena pajak bagi wajib pajak dalam negeri dan bentuk usaha tetap, ditentukan berdasarkan penghasilan bruto dikurangi piutang yang nyata-nyata tidak dapat ditagih, dengan syarat:

• Telah dibebankan sebagai biaya dalam laporan laba rugi komersial;

• Telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi pemerintah yang menangani piutang negara; atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan;

• Wajib pajak harus menyerahkan daftar piutang yang tidak dapat ditagih kepada Direktorat Jenderal Pajak.

Yang pelaksanaannya diatur lebih lanjut dengan Keputusan Direktur Jenderal Pajak.

2. Pasal 10 ayat (6)

Ketentuan perundang-undangan perpajakan yang mengatur tentang metode penilaian persediaan. Secara lengkap, pasal tersebut berbunyi sebagai berikut:

“Persediaan dan pemakaian persediaan untuk penghitungan harga pokok dinilai berdasarkan harga perolehan yang dilakukan secara rata-rata atau dengan cara mendahulukan persediaan yang diperoleh pertama”.

3. Pasal 11 dan pasal 11 A

Ketentuan peraturan perundang-undangan perpajakan yang mengatur tentang metode penyusutan dan amortisasi. Beberapa hal yang berkaitan dengan kedua pasal tersebut misalnya mengenai penetapan masa manfaat dan tarif penyusutan harta berwujud serta penetapan masa manfaat dan amortisasi harta tak berwujud.

Lebih lanjut penyebab perbedaan temporer dapat dijelaskan sebagai berikut:

a. Metode penyusutan dan amortisasi

penyusutan menurut akuntansi didisain untuk mempersandingkan antara pengeluaran suatu aset atau penurunan manfaat aset bersamaan dengan manfaat ekonomis yang didapatkan dari penggunaan aset tersebut. Periode penyusutan atau masa manfaat yang digunakan untuk kepentingan perpajakan didasarkan pada ketentuan perundang-undangan perpajakan dan sama sekali tidak terkait dengan masa manfaat aset yang bersangkutan atau dengan kata lain tidak ada usaha untuk mempersandingkan antara penghasilan dengan pengeluaran. Perbedaan metode penyusutan atau amortisasi antara standar akuntansi keuangan dengan ketentuan peraturan perundang-undangan perpajakan dapat dilihat pada tabel di bawah ini.

Tabel 2.2

Perbedaan Ketentuan Penyusutan atau Amortisasi menurut Perpajakan dan menur ut Akuntansi

Ketentuan Peraturan Perundang-undangan Perpajakan

Standar Akuntansi keuangan

Terdapat pengelompokan aset yang terdiri dari kelompok harta berwujud dan kelompok harta tidak berwujud. Kelompok harta berwujud terdiri dari: I. Bukan bangunan

a. Kelompok 1

b. Kelompok 2 c. Kelompok 3 d. Kelompok 4 II. Bangunan a. Permanen b. Tidak Permanen

Kelompok harta tak berwujud terdiri dari kelompok 1, kelompok 2, kelompok 3, dan kelompok 4.

aset berwujud, aset tetap, aset tidak berwujud, investasi jangka panjang dan aset lain-lain.

Masa manfaat ditetapkan berdasarkan pengelompokan aset.

Tidak ada penetapan masa manfaat.

Tarif per kelompok ditetapkan. Tarif tidak diatur.

Hanya tiga pilihan metode penyusutan, yaitu metode garis lurus, metode saldo menurun ganda, dan metode satuan produksi

Banyak pilihan metode penyusutan, di antaranya yaitu metode garis lurus, metode saldo menurun, metode saldo menurun ganda, metode jumlah angka tahun, dan metode satuan produksi.

Sumber: Zain, Manajemen Perpajakan, 2008, diolah.

b. Metode penilaian persediaan

persediaan yang diperoleh terakhir (LIFO), serta harga perolehan yang diperoleh secara rata-rata (weighted average).

Dalam perpajakan, metode penilaian persediaan yang diperkenankan digunakan untuk kepentingan perhitungan pajak terutang terbatas kepada metode yang mendahulukan persediaan yang diperoleh pertama (FIFO) dan harga perolehan yang dilakukan secara rata-rata (weighted average) seperti yang tercantum dalam UU Pajak Penghasilan pasal 10 ayat (6). Jika terdapat penerapan pendekatan yang berbeda antara laporan keuangan komersial dengan laporan keuangan fiskal maka akan menimbulkan perbedaan temporer dan alokasi harga pokok penjualan menjadi berbeda untuk setiap tahun sehingga menghasilkan laba kotor yang berbeda. Namun, perbedaan tersebut tidak bersifat tetap karena akan dikompensasikan pada periode berikutnya.

c. Penghapusan piutang

Dalam akuntansi, piutang dinyatakan sebesar jumlah kotor tagihan dikurangi dengan taksiran jumlah yang tidak dapat ditagih. Jumlah kotor piutang harus tetap disajikan pada neraca diikuti dengan penyisihan untuk piutang yang diragukan atau taksiran jumlah yang tidak dapat ditagih. Dalam akuntansi dikenal dua metode penghapusan piutang, yaitu:

Dalam metode ini, kerugian piutang baru diakui pada waktu diketahui ada piutang yang benar-benar tidak dapat ditagih sesuai dengan kebijakan perusahaan atau pernyataan debitur. Dengan demikian pengakuan kerugian piutang sebagai pengurangan baru dilakukan pada tahun terjadinya penghapusan piutang tersebut. 2. Metode Cadangan

Dalam metode cadangan, pada setiap akhir periode dibentuk cadangan kerugian untuk menaksir jumlah yang sekiranya tidak dapat ditagih pada periode berikutnya. Pada saat pembentukan cadangan ini perusahaan mengakui adanya kerugian piutang, sedangkan pada saat benar-benar tidak dapat ditagih (piutang harus dihapus) maka tidak lagi mengakui adanya kerugian piutang dan membebankannya ke rekening cadangan kerugian piutang yang telah dibentuk sebelumnya.

ini berarti metode yang dianut adalah penghapusan piutang langsung. Perbedaan pengurangan kerugian piutang dari pendapatan dalam laporan laba rugi hanya dalam waktu, dan akan saling menutup pada periode yang lain.

Perbedaan temporer tercermin dalam laporan keuangan komersial dalam akun pajak tangguhan, baik berupa aset pajak tangguhan maupun kewajiban pajak tangguhan. Dengan berlakunya PSAK No. 46, timbul kewajiban bagi perusahaan untuk menghitung dan mengakui pajak tangguhan (deferred taxes) dengan menggunakan pendekatan asset and

liability method. Pendekatan ini berorientasi pada neraca dan mengakui

adanya aset dan kewajiban pajak tangguhan yang dapat dikompensasikan pada periode penghitungan pajak selanjutnya. Aset pajak tangguhan timbul apabila perbedaan temporer menyebabkan terjadinya koreksi fiskal positif sehingga beban pajak menurut akuntansi lebih kecil daripada beban pajak menurut peraturan perpajakan. Sebaliknya, kewajiban pajak tangguhan timbul apabila perbedaan temporer menyebabkan terjadinya koreksi fiskal negatif sehingga beban pajak menurut akuntansi lebih besar daripada beban pajak menurut peraturan perpajakan.

tangguhan adalah jumlah pajak penghasilan terutang (payable) untuk periode mendatang sebagai akibat adanya perbedaan temporer kena pajak. Pada umumnya, aset dan kewajiban pajak tangguhan muncul karena penghasilan atau beban diakui dalam penghitungan laba akuntansi pada periode yang berbeda dari periode pengakuan penghasilan atau beban tersebut dalam penghitungan penghasilan kena pajak. Pajak tangguhan yang berasal dari aset dan kewajiban pajak tangguhan tersebut diakui pada laporan laba rugi.

Penyajian pajak tangguhan di laporan keuangan komersial sesuai dengan PSAK No. 46 adalah sebagai berikut:

1. Aset pajak dan kewajiban pajak harus disajikan terpisah dari aset dan kewajiban lainnya dalam neraca.

2. Aset pajak tangguhan dan kewajiban pajak tangguhan harus dibedakan dari aset pajak kini dan kewajiban pajak kini.

3. Apabila dalam laporan keuangan suatu perusahaan, aset dan kewajiban lancar disajikan terpisah dari aset dan kewajiban tidak lancar, maka aset (kewajiban) pajak tangguhan tidak boleh disajikan sebagai aset (kewajiban) lancar.

4. Aset pajak kini harus dikompensasi (offset) dengan kewajiban pajak kini dan jumlah netonya harus disajikan pada neraca.

2.2.6.3. Large Positive Book-Tax Differences

Large positive book-tax differences merupakan selisih antara laba

akuntansi dengan laba fiskal dimana laba akuntansi lebih besar dari laba fiskal. Large positive book-tax differences terjadi akibat adanya perbedaan temporer dalam pengakuan pendapatan dan beban antara standar akuntansi dengan peraturan perpajakan

Large positive book-tax differences timbul apabila perbedaan

temporer atau perbedaan waktu menyebabkan terjadimya koreksi fiskal negatif dalam laporan rekonsiliasi fiskal. Koreksi fiskal negatif adalah penyesuaian terhadap penghasilan neto komersial (laba akuntansi sebelum pajak penghasilan) dalam rangka menghitung penghasilan kena pajak berdasarkan Undang-Undang Pajak Penghasilan beserta peraturan pelaksanaannya, yang bersifat mengurangi penghasilan dan atau menambah biaya-biaya komersial tersebut sehingga beban pajak menurut akuntansi lebih besar daripada beban pajak menurutperaturan perpajakan Soewito, 2009:66). Sehingga large positive book-tax differences akan menimbulkan beban pajak tangguhan (deferred tax expenses) di laporan laba rugi dan kewajiban pajak tangguhan (deferred tax liabilities) di neraca. Kewajiban pajak tangguhan adalah jumlah pajak penghasilan terutang (payable) untuk periode mendatang sebagai akibat adanya perbedaan temporer kena pajak.

Secara garis besar penyebab timbulnya large positive book-tax

a. Adanya pendapatan atau keuntungan tertentu yang telah diakui dalam laporan keuangan tahun berjalan, tetapi pengenaan pajaknya baru dilakukan pada tahun berikutnya. Sebagai contoh, keuntungan yang belum direalisasi atas investasi dalam efek yang diperdagangkan pada periode terjadinya kenaikan nilai, diakui dalam laporan laba rugi. Sedangkan dalam perhitungan pajak keuntungan keuntungan tersebut belum diakui. Pajak baru mengakui keuntunngan tersebut apabila keuntungan tersebut telah terrealisasi yaitu pada saat efek tersebut dijual.

b. Adanya beban atau kerugian tertentu yang dikurangkan untuk perhitungan pajak tahun berjalan, tetapi baru akan dikurangkan dalam tahun mendatang untuk tujuan pelaporan keuangan. Sebagai contoh, beban penyusutan yang timbul akibat perbedaan masa manfaat aktiva menurut Undang-Undang Pajak Penghasilan, dimana masa manfaat aktiva lebih pendek dibandingkan estimasi masa manfaat aktiva yang dilakukan oleh manajemen sehingga beban penyusutan menurut pajak lebih besar dari perhitungan dalam laporan keuangan komersil. Akibatnya laba komersil sebelum pajak lebih besar dari laba fiskal.

2.2.6.4. Large Negative book-tax differences

Large negative book-tax differences merupakan selisih antara laba

fiskal. Large negative book-tax differences terjadi akibat adanya perbedaan temporer dalam pengakuan pendapatan dan beban antara standar akuntansi dan peraturan perpajakan.

Large negative book-tax differences timbul apabila perbedaan

temporer atau perbedaan waktu menyebabkan terjadinya koreksi fiskal posirif dalam laporan rekonsiliasi fiskal. Koreksi fiskal positif adalah penyesuaian terhadap penghasilan neto komersial (laba akuntansi sebelum pajak penghasilan) dalam rangka menghitung penghasilan kena pajak berdasarkan Undang-Undang Pajak Penghasilan beserta peraturan pelaksanaannya, yang bersifat menambah penghasilan dan atau mengurangi biaya-biaya komersial tersebut sehingga beban pajak menurut akuntansi lwbih kecil daripada beban pajak menurut peraturan perpajakan (Soewito, 2009:66). Sehingga large negative book-tax

differences akan menimbulkan manfaat pajak tangguhan (deferred tax

benefit) di laporan laba rugi dan aktiva pajak tangguhan (deferred tax

asset) di neraca. Aktiva pajak tangguhan adalah jumlah pajak

penghasilan terpulihkan (recoverable) pada periode mendatang sebagai akibat adanya perbedaan temporer yang boleh dikurangkan dan sisa kompensasi kerugian.

Secara garis besar, large negative book-tax differences timbul akibat dua hal, yaitu:

contoh, pendapatan sewa yang diterima dimuka diakui sebagai pendpatan untuk tujuan perpajakan, namun diakui pada periode-periode di masa depan untuk tujuan laporan keuangan.

b. Adanya beban atau kerugian tertentu yang dikurangkan untuk perpajakan pada tahun mendatang, tetapi dikurangkan pada tahun berjalan untuk tujuan pelaporan keuangan. Sebagai contoh, beban garansi dan beban piutang tak tertagih boleh dikurangkan untuk tujuan perpajakan h