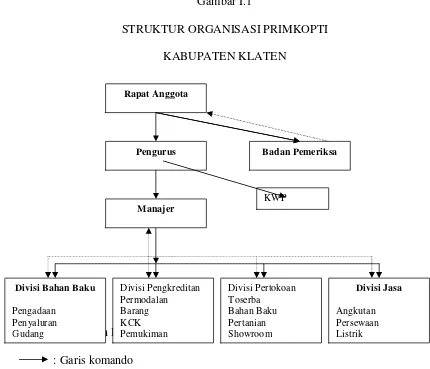

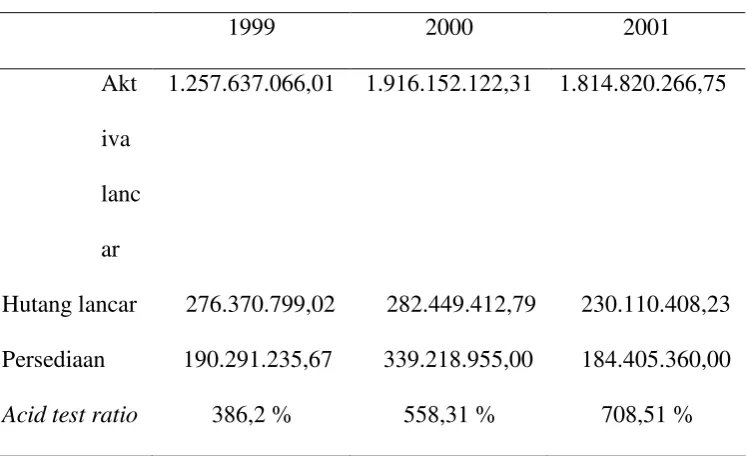

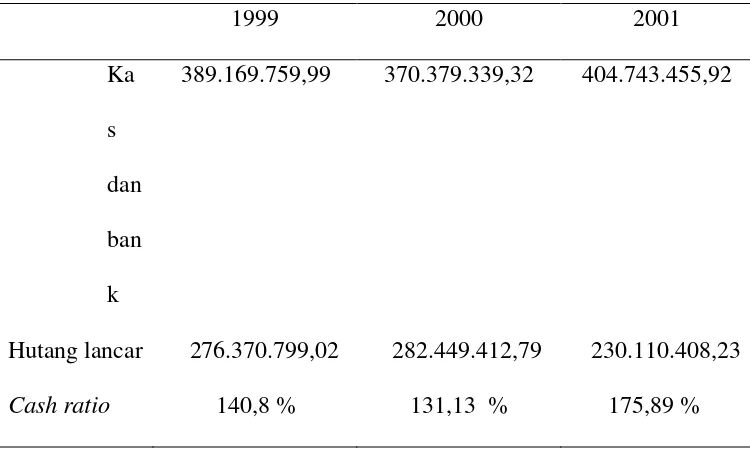

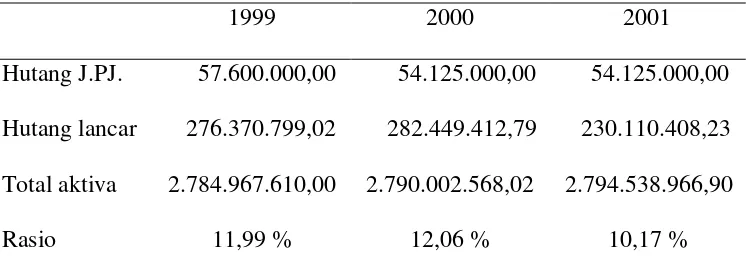

Analisis rasio untuk menilai kinerja koperasi primkopti Klaten.

Teks penuh

Gambar

Dokumen terkait

Mineral adalah suatu bahan atau unsur kimia, gabungan kimia atau suatu campuran dari gabungan-gabungan kimia anorganis, sebagai hasil dari proses-proses fisis dan

(2) Bentuk kegiatan yang dilakukan dalam pola rehabilitasi dimaksud ayat (1) selain tersebut dalam Pasal 3 ayat (2) adalah pemanfaatan hasil hutan kayu setelah mendapat ijin

Dalam rangka penyiapan tenaga profesional di bidang jasa konstruksi pada suatu Jabatan Kerja tertentu, baik untuk pemenuhan kebutuhan nasional di dalam negeri

Berdasarkan 5 kali uji coba yang telah dilakukan dalam penelitian ini dapat disimpulkan bahwa dalam segmentasi untuk identifikasi pola menggunakan analisis tekstur

Hulmansyah, Huda, dan Bayu, Analisis Pengaruh Kepemimpinan ... menunjukkan nilai koefisien estimasi standar antar variabel laten dan nilai t signifikansi setelah dilakukan

Meskipun belukar memiliki muatan bahan bakar yang lebih kecil apabila dibandingkan dengan hutan lahan kering sekunder namun area yang terbakar pada tutupan lahan

Mengajukan permohonan perdadaran kepada koordinator Tugas Akhir (sekretaris II) atau ke Ketua Jurusan, dengan mengisikan form pendaftaran pendadaran (judul dalam bahasa inggris wajib

Berdasarkan hasil penelitian ini dapat disimpulkan bahwa pemberian kombinasi ekstrak ubi gadung dan ekstrak buah maja berpengaruh pada tingkat mortalitas larva ulatgrayak,