ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN PEMBIAYAAN PADA SEKTOR AGRIBISNIS (Studi Kasus BPRS Amanah Ummah Kecamatan Leuwiliang Kabupaten

Bogor Jawa Barat)

Skripsi

Oleh: Hamzah

NIM: 106092003013

PROGRAM STUDI AGRIBISNIS FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii PERNYATAAN

DENGAN INI, SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SENDIRI, YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN

Jakarta, Januari 2013

HAMZAH 106092003013

iv CURRICULUM VITAE

Nama lengkap : Hamzah

Tempat, tangal lahir : Sukabumi, 22 Mei 1986 Jenis Kelamin : Pria

Agama : Islam

Status : Belum nikah

IPK : 3,06 (Amat baik)

Kewarganegaraan : Indonesia

Alamat Domisili : Jln Kuningan Barat III no. 18 rt 009/003 Mampang Prapatan Jakarta selatan 12720

Alamat Asal : Kp. Salenggang Desa, Gn Sunggung Kec, Surade Kab, Sukabumi, Jabar

Telp/Hp : 021-92239374

Email : [email protected]

Motto : Jadilah orang yang bermanfaat bagi orang lain.

PENDIDIKAN FORMAL

1. UIN (Universitas Islam Negeri) Syarif Hidayatullah Jakarta, Fakultas Sains dan Teknologi, Jurusan Sosial Ekonomi Pertanian /Agribisnis, 2006 – 20012 2. MAN (Madrasah Aliyah Negeri) Surade Kab, Sukabumi 2002 – 2005 3. MTsN (Madrasah Tsanawiyah Negeri) Pasir Ipis 1999 – 2002

4. SDN (Sekolah Dasar Negeri) Salenggang, 1993 – 1999 5. Sekolah Madrasah Diniyah Salenggang 1993 – 1998

PENDIDIKAN INFORMAL

1. Kahfi Bagus Brain Communication School, Jurusan Komunikasi Plus 2008 – 2011 2. Kursus Computer Microsof Office (word, Excell, Power point) El Fikri Surade

2001

3. Pondok Pesantren Al-Anwar, Bakan Baru, Surade 2000 – 2005

PENGALAMAN ORGANISASI

1. BEM-J (Badan Eksekutif Mahasiswa Jurusan) Divisi Komunikasi 2009 – 2010 2. LDK (Lembaga Dakwah Kampus ) divisi keuangan 2010

3. Pramuka MAN Surade 2002 – 2005

PENGALAMAN TRAINING DAN PELATIHAN

1. Training Asesor LSP LUK (Lembaga Uji Kompetensi), Pondok Gede 2012 2. Training Asuransi AJB BUMIPUTERA 1912 (Satu minggu 2011)

v 3. Training Jurnalistik UIN Online, Humas Berita UIN, 2006

4. Training dan Pelatihan Penyiar Radio K2 fm 98,1 Mhz, kahfi BBC, 2008 5. Study dan Workshop kultur jaringan UIN Jakarta, 2008

6. Study dan Workshop BMG (Badan Meteorologi dan Geofisika) dan Balai Agroklimat dan Hidrologi Bogor, 2008

7. Study dan Workshop Gunung Walad dan Experimental Forest, Sukabumi 2007 8. Study dan Workshop Balittanah (Balai Penelitian Tanah) Bogor, 2007

9. Studi dan Workshop PTPN VII dan Peternakan Sapi Perah Bandung 2007 10. Training Motivasi TRUSTCO management, Fakultas Sains dan Teknologi 2006

PENGALAMAN KERJA DAN MAGANG

1. Tim Penguji Asesor LSP LUK (Lembaga Uji Kompetensi) 2012 – sekarang 2. Staff Monitoring Bina Latih APJATI (Asosiasi Perusahaan Jasa Tenaga Kerja

Indonesia 2012-2013

3. Konsultan keuangan Asuransi AJB BUMIPUTERA 1912 (2011) 4. Reporter BERITA UIN, 2006 – 2011

5. Reporter Majalah DINAMIKA, Humas UIN Jakarta 2009 – 2011 6. Reporter Jurnal Wisuda Humas UIN Jakarta, 2010 -2011

7. Magang di Deputi Bidang Pembiayaan Kementerian Negara Koperasi dan Usaha Kecil dan Menengah (UKM) 2010 (Januari-Februari)

8. Surveyor LSI (Lembaga Survey Indonesia) 2010 -2011 9. Surveyor JICA 2010

10. Staff Monitoring, BP3KTKI (Badan Pelaksana Program dan Peningkatan Kualitas Tenaga Kerja Indonesia. Jakarta 2009-2010

11. Magang di Deputi bidang Hortikultura Kementerian Pertanian 2007 (Juli)

PENGALAMAN BERWIRAUSAHA

1. Jual tiket online konser musik dan pertandingan sepak bola 2010 – 2013 2. Makelar gadai motor via online 2010 – 2013

vi ABSTRAK

Hamzah. 106092003013. Analisis Faktor-Faktor yang Mempengaruhi Permintaan Pembiayaan Pada Sektor Agribisnis, Studi Kasus: BPRS Amanah Ummah Kecamatan Leuwiliang, Kabupaten Bogor Jawa Barat, di bawah Bimbingan Acep Muhib dan Achmad Tjahja Nugroho.

Makna pertanian tidak hanya mencakup pada aspek produksi usaha tani (on-farm production) semata, tapi juga mencakup kegiatan luar usahatani yang terkait dengan produksi, baik yang berada di hulu maupun hilir (off-farm production), serta aktivitas penunjang (supporting services) yang mendukung penuh seluruh kegiatan pertanian tersebut. Namun, ketika berbicara tentang petani, maknanya tidak lepas dari kegiatan produksi usahatani, karena sebagian besar petani Indonesia masih berkutat pada on-farm production, yang bertujuan untuk menghasilkan komoditas pertanian bagi pemenuhan kebutuhan pangan (food), pakan (feed), serta energi (fiber).

Ada beberapa faktor penyebab rendahnya tingkat pendapatan dan tingginya angka kemiskinan di sektor pertanian, (1) rendahnya kepemilikan dan penguasaan lahan, (2) rendahnya produktivitas usahatani, (3) rendahnya harga produk di tingkat petani, (4) rendahnya tingkat pendidikan dan keterampilan petani, serta (5) minimnya akses petani terhadap sumber pembiayaan.

Bank Perkreditan Rakyat Syariah (BPRS) Amanah Ummah merupakan salah satu BPRS yang beroperasi berdasarkan prinsip syariah Islam dengan tujuan awal ingin menumbuhkan ekonomi masyarakat atas dasar syariah Islam sebagaimana telah diatur dalam Undang-undang nomor 10 tahun 1998.

Pembiayaan murabahah di BPRS Amanah Ummah dikenal sebagai piutang murabahah. Piutang murabahah menempati urutan pertama terbesar dibandingkan pembiayaan lainnya. Pada tahun 2011 piutang murabahah bank mencapai Rp 59.747.931 milyar atau sebesar 90,71% dari total pembiayaan.

Berdasarkan latar belakang dan masalah yang diuraikan di atas, maka perumusan masalah pada penelitian ini adalah: Berapa share pembiayaan syariah untuk sektor agribisnis yang telah disalurkan BPRS Amanah Ummah?

Bagaimana alur permintaan pembiayaan syariah untuk sektor agribisnis yang diterapkan oleh BPRS Amanah Ummah?

vii Apa saja, faktor–faktor yang mempengaruhi permintaan pembiayaan syariah untuk sektor agribisnis pada BPRS Amanah Ummah?

Metode pengambilan sampel pada penelitian ini menggunakan metode sampling jenuh (sensus sampling), yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Pertimbangannya yaitu Responden adalah anggota BPRS yang telah diberikan pembiayaan, Responden merupakan pelaku usaha di sektor agribisnis, rekomendasi dari pimpinan yang dapat diwawancarai, baik berupa saran dan alamat mudah ditemui.

Metode analisis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder baik yang bersifat kuantitatif maupun kualitatif yang berkaitan dengan penelitian ini. pengujiannya menggunakan regresi berganda. yaitu Pengujian uji hipotesis terhadap model penduga melalui uji f dan pengujian untuk parameter-parameter regresi melalui uji t serta melihat berapa persen variabel dependen dapat dijelaskan oleh variabel-variabel independen melalui koefisien determinasi (R2). serta uji asumsi klasik yang dilakukan antara lain uji multikolinear, uji heteroskedatisitas dan uji normalitas.

Penyaluran pembiayaan yang telah diserap para petani dengan pihak BPRS Amanah Ummah relatif minim bila dibandingkan dengan sektor-sektor lainya. Hal ini berdasarkan penyerapan pembiayaan tahun 2011 yang menyalurkan pembiayaan sebesar Rp 1,067,397 milyar atau sebanyak 1,62 persen dengan jumlah nasabah sebanyak 21 orang. Padahal jika melihat nilai investasinya untuk pembiayaan di sektor perekonomian mampu menyalurkan pembiayaan sebesar Rp 65,866,168,- milyar atau sebanyak 2,108 nasabah.

Prosedur penyaluran pembiayaan yang diterapkan di BPRS Amanah Ummah telah sesuai dengan kondisi para petani, hal ini dibuktikan oleh hampir 74 % responden mengatakan mudah dan cepat serta margin yang bisa negosiasi. Faktor utama prosedur penyaluran pembiayaan yang dilihat BPRS dalam menilai calon nasabah adalah character (analisa kualitatif) dan capacity (analisa kuantitatif), dimana character menunjukan kemauan atau tanggung jawab terhadap hutangnya dan

capacity menunjukkan kemampuan nasabah dalam membayar angsuran. Penilaian

jaminan yang dimiliki nasabah tetap diperhitungkan, Walaupun secara syariah seharusnya bukan yang utama.

Berdasarkan hasil analisis regresi berganda diperoleh nilai koefisien determinasi sebesar sebesar 0,551 hal ini berarti 55,1 persen variasi pengajuan pembiayaan sektor agribisnis dapat dijelaskan oleh variabel independen (tingkat pendidikan) sisanya sebesar 44,9 persen dapat dijelaskan oleh variabel lain di luar penelitian ini.

viii Secara statistik, dari empat variabel independen, faktor yang berpengaruh nyata terhadap pengajuan permintaan pembiayaan pada sektor agribisnis hanya satu yaitu variabel Tingkat pendidikan (1,977) apabila dibandingkan dengan thitung (1,761). Tiga lainya Pengalaman usaha (0,522), Nisbah awal perjanjian (-0,275) dan Pendapatan bersih (0,888) tidak berpengaruh nyata terhadap pengajuan permintaan pembiayaan dalam sektor agribisnis. Namun secara signifikan memiliki hubungan nyata antara variabel independen terhadap variabel dependen dengan tingkat kepercayaan 95 persen.

ix KATA PENGANTAR

Alhamdulillah washalatu wassalamu a’la Rasulillah. pertama-tama dengan segala kerendahan hati penulis memanjatkan puji dan syukur kehadirat Allah SWT karena atas berkat nikmat, rahmat, hidayah dan karunia-Nya, penulis dapat menyelesaikan skripsi ini dengan baik.

Penulis menyadari bahwa skripsi ini bukanlah sesuatu yang instant, melainkan berangkat dari suatu proses yang relatif cukup panjang dan menyita segenap tenaga, waktu dan pikiran. Tanpa segenap motivasi, kesabaran, kerja keras dan doa mustahil penulis sanggup untuk menjalani tahap demi tahap dalam penyusunan skripsi ini, tidak lepas dari bantuan dan kontribusi berbagai pihak. Untuk itu dalam kesempatan ini penulis menghaturkan rasa hormat dan terimakasih yang sebesar-besarnya kepada:

1. Kedua orangtua penulis, emak Hajar yang selalu terdepan memberikan dukungan terbaiknya kepada penulis, baik sisi materil maupun non materil serta lantunan doa-doanya yang setia setiap saat. mustahil dan tidak mungkin rasanya dapat membalas jasa-jasa emak. hanya surga firdaus sebaik- baik balasannya kelak. Bapak (alm) Sarbini, juga selalu mendoakan pada saat masih hidup, walaupun penulis sempat patah semangat saat kuliah baru berjalan satu semester semenjak kepergian bapak, tapi alhamdulillah berkat doa dan motivasi bapak akhirnya skripsi ini dapat selesai, mudah-mudahan almarhum bapak dapat diterima Iman Islamnya dan diampuni dosa-dosanya, Amien.

2. Keluarga besar penulis, teteh dan aa. Kang Solihan, aa Solihin, teh Yunita, aa Ahun Hidayat, aa Mulyadi serta ponakanku Supi, Depi terimakasih atas dukungannya baik materil maupun non materil, yang terkadang sering direpotkan penulis disaat awal semester baru. Mudah-mudahan dukungannya menjadi amal ibadah dan bekal di akhirat kelak. 3. Pembimbing skripsi penulis. Drs Acep Muhib MM selaku pembimbing I

x ini membimbing dan bersedia meluangkan waktu diantara kesibukannya yang padat, untuk senantiasa memberikan arahan, masukan dan motivasi, sehingga proses penyusunan skripsi ini bisa berjalan dengan baik. Terimakasih semoga Allah SWT membalasnya.

4. Penguji skripsi penulis. Dr Edmon Daris MS selaku penguji I dan Ir Siti Rochaeni MSi selaku penguji II. Terimakasih atas perbaikan-perbaikan yang disarankan, mudah-mudahan dapat menambah kualitas skripsi ini. terimakasih pula atas nasihat-nasihatnya.

5. Seluruh dosen pengajar Program studi Agribisnis, Bu Rizki Adi Puspita Sari SP MMA, Bintan Humeira M Si, Dr Ir Nunuk Adiarni MM, Dr Handojo Kristianto, Dr U Maman Kh M Sc, Ir Junaedi M Si, Dr Ir Elpawati MP, Dr Yon Girie Mulyono M Si, dan masih banyak lagi yang tidak saya sebutkan satu persatu tanpa mengurangi rasa hormat, terimakasih saya, atas segala ilmu dan pelajaran selama dibangku perkuliahan maupun diluar itu, semoga Allah SWT membalasnya. percayalah bahwa pahala dan amal baik dari ilmu yang bermanfaat itu tidak pernah terputus sampai kapanpun.

6. Seluruh pimpinan, jajaran dan staff Fakultas Sains dan Teknologi, Dekan anyar Dr Agus Salim M Si, mantan Dekan Dr Syopiansyah Jaya Putra M Sis, Pembantu Dekan Mudatsir Najamudin MMA dan Dr Tabah Rosyadi MA. Serta Ibu Tari, Ibu Sairi, bang Niki dan semuanya yang selama ini tak kenal lelah dalam melayani para mahasiswanya, thanks.

7. Seluruh pegawai BPRS Amanah Ummah, Drs M Abduh Whalid M Msi selaku Direktur, Bidang operasional Lelih Amaliatushalihah S Sos, Staff administrasi Dian Muslihah SEi, serta para pegawai yang tidak penulis sebutkan satu persatu tanpa mengurangi rasa hormat, terimakasih telah memberikan kesempatan melakukan research dan memberikan dukungan dan kesediaan teknis dalam melakukan penelitian ini. semoga output dari karya ini dapat memberikan kontribusi positif dalam kemajuan dan pencapaian visi dan misi perusahaan.

xi 8. Seluruh jajaran dan pegawai di Kementerian Koperasi dan Usaha Kecil dan Menengah (UMKM), penulis haturkan banyak terimakasih saat melakukan Praktek Kerja Lapang, banyak masukkan dan saran-sarannya, hingga akhirnya dapat menyelesaikan penelitian ini.

9. Rekan dan sahabat penulis keluarga besar Agribisnis, khususnya angkatan 2006, Andi, Ari, Ajeng, Angger, Ode, Fikar, Pur, Puguh, Reza, Ulfa, Gina, Nisa, Rifa, Wiwin, Rinrin, Nia, Feri, Tohir. wabil khusus teman jelang cuci gudang, Mawardi, Budi, Lutfi, Wardana, Heru, Ihsan, Asep, Pedri dan Syarif, ayoo semangat gan, sebelum palu diketok masih ada harapan. Mungkin 5 atau 10 tahun mendatang dengan keadaan kita yang jauh lebih dahsyat dan cetar membahana dari keadaan sekarang..bravooo.

10. Rekan seperjuangan detik-detik penutupan pendaftaran wisuda, Faisal, Johan, Teguh, Rifal, duo Nia, thanks telah menemani kongkow menunggu bimbingan di prodi sambil mojok internetan gratis. rekan2 di Kompos UIN mojok siang malam kangen euuuy, terimakasih dan salam sukses selalu. 11. Rekan Berita UIN dan Humas, Pak Nanang Syaikhu, Jamal, Saefudin,

Syamsudin, Eva, Ajijah, teman reporter, Mustofa, Hanif, Akhwani, Heri, Saomi, Ely, Eka, Nina, Mila, Irma, dan adek tercinta Icha, Dado, Bogeg, Aje, Semi, terimakasih yaa, selalu ngingetin penulis dan ngasih semangat cayooo, sono euuuy kumpul bareng lagi di basecamp tercinta siang malam. 12. Rekan-rekan kuliah Kahfi Al karim khususnya guru sejati Om Bagus, be always be my favorite all the time. yang banyak memberikan inspirasi dan banyak mengubah pola berpikir penulis, thanks lot of.

Akhirnya hanya kepada Allah SWT kita kembalikan semua urusan, dan harapan penulis semoga skripsi ini dapat bermanfaat bagi semua pihak. khususnya bagi penulis sendiri dan kepada para pembaca pada umumnya. semoga Allah SWT meridhoi dan semuanya dicatat sebagai ibadah disisi-nya, amin, Akhirul Kalam Wassalamu Alaikum Wr Wb.

Jakarta Januari 2013 Penulis

xii DAFTAR ISI

Halaman

ABSTRAK ... vi

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang 1

1.2 Rumusan Masalah 5

1.3 Tujuan Penelitian 5 1.4 Manfaat Penelitian 6 1.5.Ruang Lingkup Penelitian 7 1.6 Sistematika Penulisan. 7 BAB II TINJAUAN PUSTAKA ... 9

2.1 Bank Perkreditan Rakyat Syariah (BPRS) ... 9

2.1.1 Pengertian BPRS ... 9

2.1.2 Tujuan dan Kegiatan usaha BPRS ... 9

2.1.3 Kegiatan Operasional BPRS ... 10

2.2 Pembiayaan ... 12

2.2.1 Pengertian pembiayaan ... 12

2.2.2 Jenis Pembiayaan ... 12

2.2.3 Sistem pembiayaan Syariah ... 15

2.2.4 Manajemen Pembiayaan BPRS ... 16

2.3 Agribisnis ... 17

2.3.1 Pengertian Agribisnis ... 17

2.3.2 Peranan Lembaga Pendukung Agribisnis ... 18

2.3.3 Risiko dalam Agribisnis ... 19

2.3.4 Mengelola Risiko dalam Agribisnis ... 20

2.4 Sistem bagi Hasil (Profit and Loss Sharing) ... 21

2.4.1 Faktor yang Mempengaruhi Bagi Hasil ... 22

2.4.2 Nisbah Bagi Hasil... 23

xiii

2.4.4 Kriteria Penetapan Nisbah Bagi Hasil ... 25

2.4.5 Penentuan Nisbah Bagi Hasil ... 27

2.6 Faktor Pengajuan Pembiayaan yang Berpengaruh Terhadap Jumlah Pembiayaan yang diberikan... 30

2.7 Penelitian Terdahulu ... 40

2.8 Kerangka Pemikiran Konseptual ... 41

BAB III METODE PENELITIAN... 43

3.1 Lokasi dan Waktu penelitian ... 43

3.2 Metode Pengumpulan Data ... 44

3.3 Jenis dan Sumber data ... 44

3.4 Metode Pengambilan Sampel ... 44

3.5 Metode Pengolahan dan Analisis Data ... 46

3.5.1 Analisis Deskriptif dan Refresi Berganda ... 46

3.5.2 Uji Asumsi Klasik ... 47

3.5.2.1 Uji Normalitas ... 47

3.5.2.2 Uji Multikolinearitas ... 48

3.5.2.3 Uji Heterkedastisitas ... 49

3.5.3.Pengujian Hipotesis ... 50

3.5.3.1 Uji Koefisien Determinasi (R2) ... 50

3.5.3.2 Uji Keseluruhan Model (f) ... 51

3.5.3.3 Uji Signifikan Model (t) ... 52

3.6 Definisi Operasional ... 52

BAB IV GAMBARAN UMUM PERUSAHAAN ... 55

4.1 Sejarah BPRS Amanah Ummah ... 55

4.2 Motto, Visi Misi dan Budaya Perusahaan ... 56

4.3 Struktur Ogranisasi ... 57

4.4 Produk BPRS Amanah Ummah ... 59

4.5 Laporan Keuangan BPRS Amanah Ummah ... 67

4.5.1 Manajemen Kinerja Keuangan BPRS Amanah Ummah ... 68

BAB V HASIL DAN PEMBAHASAN ... 72

5.1 Gambaran Umum Prosedur penyaluran Pembiayaan ... 72

xiv

5.1.2 Proses Analisa Pembiayaan ... 72

5.1.3 Proses pengumpulan file nasabah ... 75

5.1.4 Pengajuan ke K3 (Ketua Komite Kebijakan pembiayaan) ... 75

5.1.5 Proses Kesepakatan Menentukan Akad ... 77

5.1.6 Proses Pencairan Dana ... 77

5.2 Pembiayaan Sektor Pertanian di BPRS Amanah Ummah... 78

5.3 Karakteristik Responden Secara Umum ... 80

5.4 Karakteristik Variabel Independen Terhadap Pengajuan Pembiayaan .... 86

5.5 Faktor yang Mempengaruhi Pengajuan Pembiayaan ... 91

5.5.1 Uji Asumsi Klasik ... 92

5.6 Hasil Uji Hipotesis Regresi Berganda ... 96

5.6.1 Faktor yang Mempengaruhi Pengajuan Pembiayaan ... 96

5.6.2 Uji Koefisien Determinasi (uji R2) ... 100

5.6.3 Uji Keseluruhan Model (uji f) ... 101

5.6.4 Pengujian Parameter Regresi Secara Tunggal (uji t) ... 102

BAB VI KESIMPULAN DAN SARAN ... 108

6.1 Kesimpulan ... 108

6.2 Saran ... 109

DAFTAR PUSTAKA ... 111

xv DAFTAR TABEL

Halaman

1. Perbedaan Bunga dengan Sistem Bagi Hasil ... 21

2. Pembiayaan Perakad tahun 2010-2011 ... 69

3. Pembiayaan Per Pangsa tahun 2010–2011 ... 69

4. Pembiayaan Per Sektor ekonomi tahun 2010-2011 ... 70

5. Sebaran Pembiayaan Murabahah tahun 2010-2011 ... 70

6. Pembiayaan sebaran per Lokasi tahun 2010-2011 ... 71

7. Karakteristik Responden Berdasarkan Jenis Kelamin ... 81

8. Karakteristik Responden Berdasarkan Alasan Memilih BPRS ... 82

9. Karakteristik Responden Berdasarkan Jenis Usaha Agribisnis ... 83

10. Karakteristik Responden Berdasarkan Omzet Usaha ... 85

11. Karakteristik Responden Berdasarkan Jumlah Nilai Pembiayaan ... 86

12. Karakteristik Responden Berdasarkan Pengalaman Usaha... 87

13. Karakteristik Responden Berdasarkan Nisbah awal perjanjian ... 88

14. Karateristik Responden Berdasarkan Tingkat Pendidikan ... 90

15. Karakteristik Responden Berdasarkan Pendapatan bersih responden . 91 16. Uji Multikolinearitas Statistik ... 94

17. Perbandingan t hitung dengan t tabel ... 96

18. Uji Koefisien Determinasi (R2) ... 100

19. Uji Keseluruhan Model (ANOVA) (uji f) ... 101

xvi DAFTAR GAMBAR

Halaman

1. Grafik Permintaan dan Penawaran Nisbah bagi Hasil ... 29

2. Cara Penentuan Sampel... 45

3. Skema Pembiayaan Murabahah dalam Teori ... 61

4. Skema Pembiayaan Murabahah dalam Praktek ... 62

5. Skema Pembiayaan Ijarah ... 64

6. Skema Pembiayaan Mudharabah ... 65

7. Skema Pembiayaan Musyarakah... 66

8. Skema Pembiayaan Qardhul Hasan ... 67

9. Tahapan persetujuan pengajuan pembiayaan BPRS Amanah Ummah 76 10. Penyerapan Pembiayaan per Sektor Ekonomi ... 79

11. Hasil Olah Data Uji Normalitas (Histrogram dan Normal P-P Plot) ... 93

xvii DAFTAR LAMPIRAN

Halaman

1. Surat Permohonan Menjadi Pembimbing ... 121

2. Surat Selesai Penelitian ... 123

3. Surat Permohonan Pembiayaan... 124

4. Formulir Akad Murabahah ... 125

5. Hasil Olah Data SPSS 13.0 ... 129

6. Struktur Organisasi BPRS Amanah Ummah ... 131

7. Grafik Perbandingan Pembiayaan ... 132

8. Daftar Responden dan Hasil Olah Data Excell. ... 135

9. Daftar Pertanyaan Dengan BPRS Amanah Ummah ... 136

10. Quisioner Untuk Responden ... 138

11. Neraca Keuangan BPRS Amanah Ummah ... 142

12. Neraca Keuangan Lanjutan BPRS Amanah Ummah ... 143

13. Laporan Dana ZIS BPRS Amanah Ummah ... 144

14. Sistem Pembagian Deviden BPRS Amanah Ummah ... 145

15. Laporan Laba Rugi BPRS Amanah Ummah ... 146

16. Ikhtisar Keuangan BPRS Amanah Ummah ... 147

17. Daftar Pemegang Saham BPRS Amanah Ummah ... 149

18. Tabel Distribusi f tabel ... 152

19. Tabel Distribusi t tabel ... 153

20. Dokumentasi BPRS Amanah Ummah ... 154

BAB I PENDAHULUAN

1.1 Latar Belakang

Pertanian memiliki fungsi dan peran strategis bagi masyarakat dan pemerintah, baik di negara berkembang maupun di negara maju. Pertanian tidak sekadar menghasilkan bahan pangan, tetapi juga memberikan kesempatan kerja dan pendapatan bagi masyarakat.

Saat ini, makna pertanian tidak hanya mencakup pada aspek produksi usaha tani (on-farm production) semata, tapi juga mencakup kegiatan luar usahatani yang terkait dengan produksi, baik yang berada di hulu maupun hilir (off-farm production), serta aktivitas penunjang (supporting services) yang mendukung penuh seluruh kegiatan pertanian tersebut. Namun, ketika berbicara tentang petani, maknanya tidak lepas dari kegiatan produksi usahatani, karena sebagian besar petani Indonesia masih berkutat pada on-farm production, yang bertujuan untuk menghasilkan komoditas pertanian bagi pemenuhan kebutuhan pangan (food), pakan (feed), serta energi (fiber). (http://jurnalekis.blogspot.com)

Sebagai negara agraris, Indonesia dianugerahi Allah SWT dengan berbagai jenis sumber daya alam secara melimpah. Namun, limpahan sumberdaya alam tersebut belum terkelola dengan baik, sehingga berbagai produk pertanian masih harus dimpor, dan belum memberikan tingkat kesejahteraan yang layak bagi petani sebagai pelaku utama produksi komoditas.

Jika melihat kontribusinya terhadap pembentukan Produk Domestik Bruto (PDB), misalnya, sektor ini masih merupakan salah satu leading sector, nomor

2 dua setelah industri pengolahan. BPS melaporkan dari Rp 7.427,1 triliun nilai tambah atau PDB yang yang tercipta pada tahun 2011 lalu, sekitar Rp 1.093,5 triliun atau 14,7 persen di antaranya disumbang oleh sektor pertanian.

Peran penting dan strategis sektor pertanian bagi perekonomian juga ditunjukkan melalui penyerapan tenaga kerja. Meskipun kontribusinya terhadap pembentukan PDB secara umum terus menurun secara konsisten sejak dekade 80-an–saat dimulainya industrialisasi di Indonesia, sektor ini tetap menjadi tumpuan hidup bagi sebagian besar angkatan kerja (yang bekerja), terutama di wilayah perdesaan. BPS mencatat dari sekitar 109,67 juta orang angkatan kerja yang bekerja pada Agustus 2011 lalu, sekitar 39,33 juta orang atau 36 persen di antaranya bekerja di sektor pertanian

BPS mencatat dari 28,89 juta penduduk miskin pada September 2011 lalu, 18,94 juta orang atau 63,4 persen di antaranya tinggal di wilayah perdesaan, dan mudah untuk diduga bahwa sebagian besar mereka adalah petani dan buruh tani. (www.waspadamedan.co.id)

Ada beberapa faktor penyebab rendahnya tingkat pendapatan dan tingginya angka kemiskinan di sektor pertanian, (1) rendahnya kepemilikan dan penguasaan lahan, (2) rendahnya produktivitas usahatani, (3) rendahnya harga produk di tingkat petani, (4) rendahnya tingkat pendidikan dan keterampilan petani, serta (5) minimnya akses petani terhadap sumber pembiayaan. (Syaukat Yusman dalam blog artikel: Mengembangkan Pembiayaan Syariah).

3 Untuk meningkatkan kesejahteraan petani, pemerintah sebenarnya telah memberikan berbagai bantuan program, antara lain Pengembangan Usaha Agribisnis Perdesaan (PUAP). Akan tetapi, program pemerintah semacam ini menimbulkan sejumlah masalah risiko perilaku (moral hazard), karena (1) sebagian petani menganggap bahwa program pemerintah bersifat bantuan, sehingga tidak perlu dikembalikan; (2) sebagian kelompok tani penerima program didirikan secara mendadak, sehingga kurang memiliki pengalaman operasi yang baik; dan (3) pembagian dana program yang hanya terbatas pada anggota kelompok tani penerima bantuan. Fakta menunjukkan bahwa pendanaan semacam ini pada praktiknya sangat tidak efektif karena belum mampu memecahkan persoalan kesejahteraan para petani, sehingga perlu dicarikan solusi yang tepat dan sampai pada sasaran.

Disisi lain kebutuhan pendanaan pertanian ini sangat bergantung pada jenis aktivitas produksi yang dikembangkan. Misalkan dari segi waktu usaha penggemukan ayam broiler hanya membutuhkan waktu sekitar satu bulan, berbeda dengan usaha penggemukan sapi yang membutuhkan waktu antara satu hingga dua tahun serta usaha kelapa sawit yang membutuhkan waktu hampir 10 tahun.

Dengan kompleksitas jenis produksi dan tingginya kebutuhan pembiayaan di sektor pertanian, keberadaan pola pembiayaan syariah menjadi sangat penting. Apalagi para petani di Tanah Air sudah terbiasa menggunakan sistem bagi hasil,

4 seperti sistem mara pada tanaman pangan maupun sistem gaduh-an pada peternakan.

Bahkan menurut Umar Chapra (2001), pembiayaan pertanian syariah ini telah berkembang pada abad pertengahan. Namun pada abad ke-19, pola-pola pembiayaan syariah ini tidak lagi berkembang.

Pada dasarnya pola pengusahaan usaha pertanian sering high cost economy dalam artian masih tingginya biaya per unit. Pola pengusahaan usaha pertanian yang masih berorientasi pada produksi dan kebutuhan pasar. Hal ini dikarenakan adanya pola pemusatan agroindustri yang cendrung berlokasi pada daerah perkotaan, adanya sistem kelembagaan di pedesaan yang tidak mendukung.

Menurut Murbayanto (1995) dalam buku Pengantar Ekonomi Pertanian meyebutkan bahwa kendala pertanian di Indonesia berpusat pada pola pembiayaan usaha pertanian, dimana banyak petani Indonesia yang terjerat sistem ijon.

Untuk itu, diperlukan perbaikan pola pembiayaan pada usaha pertanian di Indonesia. Pembiayaan dengan pola konvensional kurang tepat mengingat tingginya resiko pada usaha pertanian di Indonesia yang banyak tergantung pada faktor alam, sedangkan pembiayaan konvensional cenderung membebankan resiko kredit dan resiko usaha pada debitor (para petani), untuk itu diperlukan pembiayaan dengan pola lebih konservatif bagi petani sangat di perlukan.

Bank syariah di sini menjadi jawaban dari permasalahan finansial, pembiayaan usaha pertanian di Indonesia karena sangat sesuai dengan

5 karakteristik bank syariah yang menggunakan prinsip Profit dan Loss Sharing. Selain itu sistem pembiayaan syariah memiliki prinsip pelayanan yang dibutuhkan oleh petani. Dalam sistem pembiayaan syariah ditetapkan sistem bagi resiko dan bagi hasil secara adil dengan memperhitungkan untung dan rugi, serta tidak ada penetapan besaran keuntungan di awal perjanjian dan penetapan bagi hasil berdasarkan besarnya keuntungan yang diperoleh dari usaha yang di lakukan.

Berdasarkan hal di atas, maka penulis tertarik untuk melakukan penelitian tentang, Analisis Faktor-Faktor yang Mempengaruhi Permintaan Pembiayaan pada Sektor Agribisnis (Studi Kasus BPRS Amanah Ummah Kecamatan Leuwiliang Kabupaten Bogor Jawa Barat).

1.2 Rumusan masalah

Berdasarkan uraian di atas, maka dirumuskan beberapa masalah dalam penelitian ini sebagai berikut:

1. Berapa share pembiayaan syariah untuk sektor agribisnis yang diberikan BPRS Amanah Ummah?

2. Bagaimana alur pengajuan pembiayaan syariah untuk sektor agribisnis yang diterapkan oleh BPRS Amanah Ummah?

3. Apa saja, faktor–faktor yang mempengaruhi pengajuan pembiayaan syariah untuk sektor agribisnis pada BPRS Amanah Ummah?

1.3 Tujuan Penelitian

1. Menganalisis share pembiayaan syariah untuk sektor agribisnis yang diberikan BPRS Amanah Ummah?

6 2. Mengetahui alur pembiayaan syariah untuk sektor agribisnis yang

diterapkan oleh BPRS Amanah Ummah?

3. Menganalisis, faktor–faktor yang mempengaruhi pengajuan pembiayaan syariah untuk sektor agribisnis pada BPRS Amanah Ummah?

1.4 Manfaat Penelitian

Adapun manfaat yang ingin didapatkan dalam penelitian ini adalah:

1. Tersedianya informasi mengenai kondisi skim pembiayaan syariah untuk sektor agribisnis yang efektif yang diterapkan oleh BPRS. Hasil penelitian dapat menjadi bahan kajian lembaga keuangan lainnya untuk memajukan pertanian skala mikro melalui pembiayaan.

2. Tersedianya informasi untuk mengetahui faktor-faktor yang tepat untuk dijadikan sebagai acuan dalam pengambilan dan penyaluran skim pembiayaan syariah untuk sektor agribisnis baik itu bagi lembaga keuangan lainnya dalam mekanisme pembiayaan dan pihak nasabah atau petani dalam proses pemanfaatannya.

3. Tersedianya informasi bagi pihak nasabah/masyarakat, lembaga keuangan, lembaga penjamin maupun pemerintah untuk menunjukan pembiayaan agribisnis syariah yang dapat mencapai tingkat efektivitas terbaik agar semua pihak baik itu pemerintah, lembaga keuangan dan lembaga penjamin mendapat kemaslahatan bersama. Begitu pula jika diterapkan pada sektor pertanian secara luas, sehingga mampu menumbuhkembangkan sektor petanian yang menjadi tugas utama pembangunan bangsa ini.

7 1.5 Ruang Lingkup Penelitian

Ruang lingkup dari penelitian ini adalah menganalisis pada pembiayaan murabahah yang dilakukan di BPRS Amanah Ummah Leuwiliang Bogor, khususnya nasabah yang memiliki bidang usaha pada sub sektor agribisnis.

Penelitian ini membahas tentang bagaimana faktor-faktor pengajuan pembiayaan yang telah ditentukan BPRS sesuai dengan prinsip 6’C dan 7’P, mempengaruhi jumlah permintaan pembiayaan untuk sektor agribisnis. Dalam penelitian ini juga menganalisis seberapa besar investasi BPRS yang telah tersalurkan pada nasabah khsususnya sektor agribisnis dan proses pengajuan yang telah dilaksanakan di BPRS untuk nasabah sektor agribisnis. Nasabah yang dijadikan objek penelitian adalah nasabah BPRS Amanah Ummah Leuwiliang kabupaten Bogor. Adapun data yang digunakan adalah data primer dari nasabah dan data sekunder dari BPRS yang bersangkutan. Dasar dari data pengajuan pembiayaan yang digunakan adalah pembiayaan penyaluran dana dengan prinsip jual beli sistem murabahah.

1.6. Sistematika penulisan

Sistematika penulisan skripsi ini mengacu pada buku Pedoman Penulisan Skripsi Fakultas Sains dan Teknologi. Adapun pembagian bab dapat dikelompokkan sebagai berikut:

BAB I Pendahuluan, berisi latar belakang, identifikasi masalah, perumusan masalah, tujuan dan manfaat penelitian, pembatasan masalah dan sistematika penulisan.

8 BAB II Landasan Teori berisi BPRS, pembiayaan, Agribisnis, perbankan syariah beserta penjelasan akad-akad dalam sistem perbankan syariah seperti akad bagi hasil mudharabah dan musyarakah, akad jual beli murabahah istisna dan salam, teori dan fungsi permintaan, teori permintaan pembiayaan, serta tinjauan teoritis variabel-variabel yang berpengaruh terhadap permintaan pembiayaan syariah (lama usaha, frekuensi pinjaman, usia, nisbah bagi hasil, tingkat pendidikan, pendapatan bersih) dengan melihat pengaruhnya secara teoritis terhadap permintaan pembiayaan syariah. Selain itu untuk mempermudah pemahaman, ditampilkan kerangka teoritis dan kerangka konseptual. Serta hipotesis yang diangkat dalam penelitian ini.

BAB III Metode Penellitian, berisi Rancangan Penelitian, Ruang Lingkup Penelitian, penjelasan mengenai variabel-variabel penelitian, Teknik pengumpulan data, serta Metode Analisis Data dengan menggunakan deskriftif, uji statistik, uji hipotesis dan uji asumsi klasik

BAB IV Gambaran umum Lokasi Penelitian, berisi penggambaran secara umum mengenai sejarah, profil, situasi di lokasi penelitian.

BAB V Hasil dan Pembahasan, berisi analisis yang dilakukan terhadap hasil yang didapat dari perhitungan regresi berganda terhadap faktor-faktor yang mempengaruhi pengajuan pembiayaan syariah oleh petani, beserta pembiayaan yang telah disalurkan BPRS kepada para petani dan alur pengajuan pengajuan pembiayaan. BAB VI Penutup, berisi kesimpulan dan jawaban atas segala permasalahan yang telah diangkat, serta saran-saran yang dianggap perlu untuk peningkatan pengetahuan pihak-pihak tertentu.

BAB II

TINJAUAN PUSTAKA

2.1. Bank Perkreditan Rakyat Syariah (BPRS) 2.1.1. Pengertian BPRS

Menurut Undang-Undang Republik Indonesia No. 10 Tahun 1998 tentang perbankan, pengertian BPRS adalah bank yang melaksanakan kegiatan usaha berdasarkan perinsip syariah yang dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran. BPRS yang kegiatannya bersentuhan langsung dengan rakyat mempunyai peranan sangat penting dalam mewujudkan perekonomian dalam pengembangan sektor rill di golongan masyarakat kecil khususnya melayani kebutuhan transaksi perbankan baik dalam penghimpunan dana maupun untuk penyaluran pembiayaan dengan menggunakan pola syariah.

2.1.2 Tujuan dan Kegiatan Usaha BPRS

Tujuan operasional BPR Syariah, yaitu (i) meningkatkan ekonomi umat Islam terutama ekonomi masyarakat lemah yang pada umumnya berada di pedesaan; (ii) menambah lapangan pekerjaan; (iii) membina ukhuwah islamiyah melalui kegiatan ekonomi dalam rangka meningkatkan pendapatan per kapita menuju kualitas hidup yang memadai.

Menurut Undang–Undang RI Nomor 10 Tahun 1998, usaha yang boleh dilakukan BPR baik yang konvensional maupun syariah diantaranya:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan bentuk lain yang dipersamakan dengan itu

10 3. Menyediakan pembiayaan dan penempatan dana berdasarkan perinsip

syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia 4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, sertifikat deposito, dan tabungan pada bank lain. Sedangkan usaha yang tidak boleh dilakukan oleh BPR baik yang konvensional maupun syariah diantaranya:

a) Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran

b) Melakukan kegiatan usaha dalam valuta asing c) Melakukan penyertaan modal

d) Melakukan usaha perasuransian

e) Melakukan usaha lain diluar kegiatan usaha yang telah disebutkan di atas 2.1.3. Kegiatan Operasional BPRS

Kegiatan-kegiatan operasional BPRS adalah sebagai berikut (Sumitro dalam Kusafarida, 2003):

1. Mobilisasi dana masyarakat, BPRS akan mengerahkan dana masyarakat dalam berbagai bentuk, seperti simpanan wadiah, fasilitas tabungan dan deposito berjangka.

a. Simpanan Amanah

BPR Syariah menerima titipan amanah berupa dana infak, zakat dan sedekah. Akad penerimaan titipan ini adalah wadiah yaitu titipan yang tidak mengandung resiko, BPRS akan memberi profit dari bagi hasil yang didapat melalui pembiayaan bagi masyarakat.

11 b. Tabungan wadiah

BPR Syariah menerima tabungan, baik pribadi maupun badan usaha dalam bentuk tabungan bebas dengan akad penerimaannya berdasarkan wadiah. Bank akan memberikan kadar profit kepada sejumlah tertentu dari bagi hasil yang diperoleh bank dalam pembiayaan kredit kepada nasabah, yang dihitung secara harian dan dibayar setiap bulan. Penabung akan mendapatkan buku tabungan untuk mencatat mutasi dan baki.

c. Deposito wadiah atau Deposito Mudharabah

BPR Syariah menerima deposito berjangka baik pribadi atau lembaga. Akad berdasarkan wadiah atau mudharabah dimana bank menerima dana masyarakat berjangka satu, tiga, enam, dua belas bulan dan seterusnya, sebagai penyertaan sementara pada bank. Deposan yang akad depositonya wadiah mendapat nisbah bagi hasil yang ditetapkan bank dalam pembiayaan/kredit nasabah, dibayar setiap bulan.

2. Penyaluran dana

BPRS akan menyalurkan dana masyarakat dalam bentuk, seperti pembiayaan mudharabah, pembiayaan musyarakah, pembiayaan bai’u bithaman ajil, pembiayaan murabahah, dan pembiayaan qardhul hasan.

Kusafarida (2003) dalam penelitiannya yang berjudul ”Perbandingan Analisis Kinerja Keuangan antara BPR Konvensional dengan BPR Syariah” memaparkan bahwa BPRS relatif lebih efektif dalam penyaluran kredit, hal ini berdasar pada tanggapan nasabah, besarnya jumlah pinjaman dan jangkauan pelayanan. Dari hasil analisis ini juga disimpulkan bahwa BPR dengan sistem

12 syariah memiliki kemampuan yang lebih besar dalam memfasilitasi permodalan sektor agribisnis. Selain itu sistem bagi hasil yang diberlakukan pada sistem syariah terbukti mampu mempertahankan kinerja bank dalam kondisi stabil. 2.2 Pembiayaan

2.2.1. Pengertian Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Undang-Undang Perbankan No 10 Tahun 1998). Menurut Tangkilisan (2003) ada dua istilah yang berbeda tapi mengandung prinsip yang sama yaitu kredit dan pembiayaan. Perbedaan antara kredit dan pembiayaan terletak pada bentuk kontrapretasinya yang akan diberikan nasabah peminjam dana (debitur) pada bank atas pemberian kredit atau pembiayaannya. Pada bank konvensional kontraprestasinya berupa bunga, sedangkan bank syariah kontraprestasinya dapat berupa imbalan atau bagi hasil sesuai dengan persetujuan atau kesepakatan bersama.

2.2.2. Jenis Pembiayaan

Menurut Arifin (2006), Kegiatan pembiayaan merupakan salah satu tugas pokok bank yaitu memberikan fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit, yang menurut sifat penggunaannya pembiayaan dapat di bagi dalam dua yaitu: (i) memenuhi kebutuhan konsumsi, yang akan habis dipakai untuk pemenuhan kebutuhan

13 tersebut; (ii) untuk kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha baik usaha produksi, perdagangan maupun investasi. Menurut penggunaannya, pembiayaan produktif dapat dibagi dalam dua: pertama pembiayaan modal kerja, yaitu pembiayaan yang diperlukan untuk peningkatan produksi baik secara kuantitatif maupun kualitatif dan untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang. Kedua pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) beserta fasilitas-fasilitas yang erat kaitannya dengan kegiatan investasi tersebut.

Menurut Peraturan Bank Indonesia No 6/19/PBI/2004, jenis pembiayaan berdasarkan prinsip syariah yang ada di BPRS adalah sebagai berikut:

a. Pembiayaan berdasarkan prinsip bagi hasil 1) Mudharabah

Mudharabah adalah perjanjian antara BPRS sebagai penyedia dana dengan nasabah sebagai pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan kerugian ditanggung penyedia dana kecuali kerugian akibat kesalahan yang disengaja, kelalaian atau pelanggaran kesepakatan yang dilakukan oleh pengelola dana.

2) Musyarakah

Musyarakah adalah perjanjian antara BPRS sebagai penyedia dana dengan penyedia dana lainnya untuk membiayai usaha tertentu, dengan pembagian keuntungan diantara penyedia dana berdasarkan nisbah yang telah disepakati

14 sebelumnya, sedangkan kerugian ditanggung semua penyedia dana berdasarkan porsi dana masing-masing pihak.

b. Pembiayaan berdasarkan prinsip jual beli 1) Murabahah

Murabahah adalah perjanjian jual beli barang sebesar harga pokok barang ditambah dengan marjin keuntungan yang disepakati antara BPRS sebagai penjual dengan nasabah sebagai pembeli yang pembayarannya dilakukan secara tangguh.

2) Salam

Salam adalah perjanjian jual beli barang dengan pembayaran lunas dimuka oleh BPRS sebagai pembeli kepada nasabah sebagai penjual yang berkewajiban menyerahkan barang pesanan berdasarkan jangka waktu, kriteria, dan persyaratan yang disepakati, dan barang tersebut akan dijual kembali oleh BPRS kepada pihak lain.

3) Istishna

Istishna adalah perjanjian jual beli barang dengan pesanan berdasarkan jangka waktu, kriteria, dan persyaratan yang telah disepakati, serta pembayarannya dilakukan secara tangguh oleh nasabah sebagai pembeli kepada BPRS sebagai penjual setelah barang pesanan diterima oleh nasabah.

c. Pembiayaan berdasarkan prinsip sewa menyewa

Ijarah adalah perjanjian sewa menyewa suatu barang (aktiva Ijarah atau uang Ijarah) antara BPRS sebagai pihak yang menyewakan dengan nasabah sebagai pihak penyewa dalam jangka waktu tertentu. Aktiva Ijarah adalah aktiva yang diperoleh atau dibeli BPRS untuk tujuan disewakan. Sedangkan uang Ijarah

15 adalah uang muka sewa yang dibayar oleh BPRS kepada pihak pemilik barang, selanjutnya barang tersebut disewakan kepada nasabah.

d. Pembiayaan berdasarkan prinsip jasa

Qardh adalah perjanjian pinjam meminjam dana antara BPRS sebagai pemberi pinjaman dengan nasabah sebagai pihak peminjam yang mewajibkan pihak peminjam untuk melakukan pengembalian pokok pinjaman tanpa imbalan yang diperjanjikan di muka secara sekaligus atau cicilan dalam jangka waktu tertentu.

2.2.3 Sistem Pembiayaan Syariah

Bank syariah menunjukan pertumbuhan yang meningkat. Ini didorong oleh makin tumbuhnya kesadaran masyarakat untuk memilih produk yang halal. Karena jumlah penduduk muslim di Indonesia yang paling banyak di dunia, merupakan potensi bagi keuangan syariah untuk menjadi bagian dalam pembiayaan ekonomi masyarakat. Prinsip pembiayaan syariah yang mendasar adalah Bank Indonesia (2007) :

1. Keadilan, pembiayaan saling menguntungkan baik pihak yang menggunakan dana maupun pihak yang menyediakan dana.

2. Kepercayaan, merupakan landasan dalam menentukan persetujuan pembiayaan maupun dalam menghitung margin keuntungan serta bagi hasil yang menyertai pembiayaan tersebut.

Untuk mendukung prinsip – prinsip tersebut agar dapat berjalan jauh dari prasangka, manipulasi, korupsi dan kolusi maka dibutuhkan informasi yang memadai. Informasi ini menjadi data pendukung yang dapat digunakan untuk

16 mengambil keputusan yang proporsional. Jenis informasi yang dimaksud antara lain:

1) Informasi dasar nasabah

2) Informasi data penjualan/pembelian/penyewaan riil 3) Proyeksi laporan keuangan

4) Akad pembiayaan

2.2.4 Manajemen Pembiayaan BPRS

Menurut Farida (2007), manajemen pembiayaan merupakan suatu proses yang terintegrasi dari sumber-sumber dana pembiayaan, alokasi dana yang dapat dijadikan pembiayaan dengan perencanaan, pengorganisasian, pemberian administrasi dan pengamanan pembiayaan. Bagi suatu lembaga keuangan dalam mengalokasikan dana yang dijadikan pembiayaan perlu suatu sistem/mekanisme dan prosedur penyaluran serta analisa pembiayaan Hal umum yang perlu diperhatikan dalam proses pembiayaan pada BPRS, antara lain :

1. Pembiayaan diberikan kepada mitra yang dikenal dalam hal karakter usaha. Karakter mencerminkan willingness to pay (tanggung jawab akan hutang), sedangkan usaha mencerminkan ability to pay (kemampuan membayar). 2. Barang jaminan bukan sebagai pengganti karakter atau pembayaran. BPRS

mengartikan barang jaminan sebagai keberlangsungan usaha bukan sebagai jaminan harta.

3. Pembiayaan yang diperuntukan untuk usaha, harus memiliki kriteria: bukan usaha baru, tingkat keuntungan usaha minimal 3 kali mark-up BPRS,

17 pengembalian harus dari usaha utama yang dibiayai, usaha sudah dimengerti oleh BPRS.

4. Hal yang perlu diperhatikan dalam pembiayaan adalah melihat keamanan sumber pengembaliannya.

5. Memprioritaskan kualitas daripada kuantitas pembiayaan. Kualitas pembiayaan yang baik akan mempengaruhi tingkat keuntungan yang akan diperoleh.

6. Komite pembiayaan bersifat independen bebas dari intervensi siapapun karena keputusan pembiayaan bersifat personal. Account officer (AO) harus yakin dengan rekomendasinya karena ia bertanggung jawab sampai pembiayaan itu selesai.

7. Melakukan pengecekan agar data yang diperoleh akurat. Keakuratan data diperlukan dalam pengambilan keputusan, sehingga keputusan yang diambil benar.

2.3 Agribisnis

2.3.1 Pengertian Agribisnis

Agribisnis merupakan suatu sistem yang terdiri atas subsistem hulu, usahatani, hilir,dan penunjang. Soekartawi (1993) mengatakan batasan agribisnis adalah sistem yang utuh dan saling terkait di antara seluruh kegiatan ekonomi (subsistem agribisnis hulu, subsistem agribisnis budidaya, subsistem agribisnis hilir, subsistem jasa penunjang agribisnis) yang terkait langsung dengan pertanian.

Agribisnis diartikan juga sebagai sebuah sistem yang terdiri dari unsur-unsur kegiatan : (1) pra-panen, (2) panen, (3) pasca-panen dan (4) pemasaran.

18 Sebagai sebuah sistem, kegiatan agribisnis tidak dapat dipisahkan satu sama lainnya, saling menyatu dan saling terkait. Terputusnya salah satu bagian akan menyebabkan timpangnya sistem tersebut. Sedangkan kegiatan agribisnis melingkupi sektor pertanian, termasuk perikanan dan kehutanan, serta bagian dari sektor industri. Sektor pertanian dan perpaduan antara kedua sektor inilah yang akan menciptakan pertumbuhan ekonomi yang baik secara nasional.

Agribisnis didefiniskan sejumlah operasi atau kegiatan yang terdiri dari manufaktur dan distribusi penawaran produk pertanian; produksi operasi di lahan pertanian dan penyimpanan, pengolahan dan distribusi komoditas hasil pertanian.

Sering ditemukan bahwa konsep agribisnis diartikan dengan sempit, yaitu perdagangan atau pemasaran hasil pertanian. Padahal, pengertian agribisnis tersebut masih jauh dari konsep yang dimaksud (Soekartawi 1993).

2.3.2 Peranan Lembaga Pendukung Agribisnis

Pemerintah Indonesia memegang peranan yang sangat penting dalam menciptakan lingkungan usaha agribisnis yang kondusif dan mampu mendukung pengembangan agribisnis yang tangguh.lembaga pemerintah dari tingkat pusat sampai tingkat daerah, memiliki wewenang regulasi dalam menciptakan lingkungan agribisnis yang kompetitif dan adil. Regulasi pemerintah tersebut dapat dikelompokkan dalam beberapa kelompok di bawah ini:

a. Regulasi untuk menjamin terciptanya lingkungan bisnis yang kompetitif dan mencegah monopoli dan kartel.

19 b. Regulasi untuk mengontrol kondisi-kondisi monopoli yang diizinkan,

seperti Bulog, yang menangani komoditas strategis dan beberapa badan usaha milik Negara (BUMN) yang mengelola usaha public utility.

c. Regulasi untuk fasilitas perdagangan, termasuk ekspor dan impor,

d. Regulasi dalam penyediaan pelayanan publik, terutama untuk fasilitas layanan yang terkait, baik secara langsung maupun tidak langsung, dengan agribisnis.

e. Regulasi untuk proteksi, baik proteksi terhadap konsumen agribisnis, input-output agribisnis, dan peralatan-peralatan agribisnis.

f. Regulasi terhadap peningkatan ekonomi dan kemajuan sosial.

g. Regulasi untuk pembiayaan agribisnis, seperti permodalan dari perbankan, pasar modal, modal ventura, leasing dan lain lain.

h. Regulasi terhadap sistem penanggungan risiko agribisnis, seperti keberadaan asuransi pertanian dan bursa komoditas dengan berbagai instrumennya, seperti future contract, hedging, option market dan lain lain. 2.3.3 Risiko dalam Agribisnis

Penanggungan risiko merupakan salah satu unsur biaya atau penyedot biaya yang sulit diperkirakan besarnya dalam setiap akivitas bisnis. Baik risiko penurunan produksi maupun risiko dalam nilai produk atau pendapatan bersih usaha bisnis. Risiko penurunan produksi pertanian dapat disebabkan oleh bencana alam (seperti banjir, topan, dan gempa bumi) dan bencana lainnya seperti (kebakaran, serangan hama, dan penyakit tanaman pencurian, dan kesalahan dalam menerapkan teknik budidaya). Risiko penurunan dalam nilai terjadi karena

20 penurunan mutu, perubahan harga yang disebabkan oleh perubahan preferensi, cita rasa dan selera konsumen, perubahan kondisi pasokan atau perubahan kondisi perekonomian secara umum.

Menurut Fleiser (1990), dampak risiko dan variabilitas dalam agribisnis yang tidak diantisipasi dengan baik dapat dikaji dari tiga sudut pandang yang saling berhubungan, seperti

a. Sudut pandang masyarakat yang menyangkut dampak dan biaya sosial dari risiko yang terjadi dan pengelolanya.

b. Sudut pandang petani atau produsen produksi agribisnis yang menitikberatkan pada kelangsungan hidup usahanya.

c. Sudut pandang pembuat kebijakan yang harus mampu memprediksi mengenai mengenai respon sektoral, apa yang akan dilakukan untuk mengubah kondisi tersebut dan dampak berikutnya atas kemungkinan kebijakan pemerintah untuk mencapai tujuan tersebut.(Gumbira dan Harizt). 2.3.4 Mengelola Risiko dalam Agribisnis

Banyak upaya yang dapat dilakukan oleh pelaku sistem agribisnis untuk mentransfer risiko dan mengurangi dampak suatu risiko terhadap kelangsungan usahanya. Risiko produksi secara fisik, kemungkinan disebabkan oleh bencana alam, serangan hama dan penyakit tanaman, kebakaran dan karena faktor-faktor lainnya, dapat diperhitungkan secara fisik dapat ditanggulangi dengan membeli polis asuransi produksi pertanian. Penanggungan risiko produksi tersebut dialihkan kepada perusahaan jasa asuransi dengan membayar premi asuransi.

Risiko kemungkinan menurunnya kualitas produksi dapat ditanggulangi dengan penerapan teknologi budi daya dan teknologi pasca panen yang tepat,

21 dilain pihak risiko pasar, dapat ditanggulangi dengan beberapa cara yakni, pasar masa depan, usaha perlindungan dan opsi pertanian.(Gumbira dan Harizt: 2001:112-113).

2.4. Sistem Bagi Hasil (Profit and Loss Sharing)

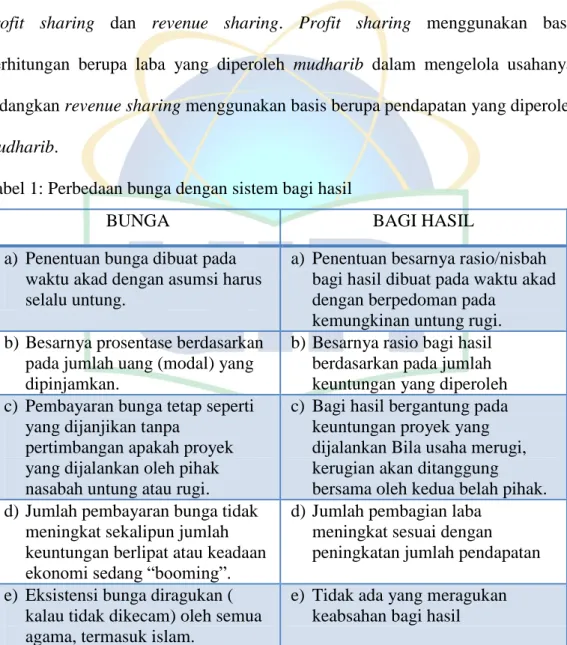

Prinsip bagi hasil merupakan landasan operasional utama bagi produk produk pembiayaan mudharabah dan musyarakah dalam perbankan syariah. Prinsip dasar inilah yang membedakan bank syariah dengan bank konvensional (Tabel 1). Prinsip bagi hasil di Indonesia diterapkan dengan dua metode, yaitu profit sharing dan revenue sharing. Profit sharing menggunakan basis perhitungan berupa laba yang diperoleh mudharib dalam mengelola usahanya, sedangkan revenue sharing menggunakan basis berupa pendapatan yang diperoleh mudharib.

Tabel 1: Perbedaan bunga dengan sistem bagi hasil

BUNGA BAGI HASIL

a) Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

a) Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada

kemungkinan untung rugi. b) Besarnya prosentase berdasarkan

pada jumlah uang (modal) yang dipinjamkan.

b) Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh c) Pembayaran bunga tetap seperti

yang dijanjikan tanpa

pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

c) Bagi hasil bergantung pada keuntungan proyek yang dijalankan Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak. d) Jumlah pembayaran bunga tidak

meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”.

d) Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan e) Eksistensi bunga diragukan (

kalau tidak dikecam) oleh semua agama, termasuk islam.

e) Tidak ada yang meragukan keabsahan bagi hasil Sumber: Antonio (2001)

22 Sumber utama ajaran Islam dalam perhitungan bagi hasil adalah Al-Qur'an dan As Sunnah. Kedua sumber ini menyatakan bahwa penarikan bunga adalah tindakan pemerasan dan tidak adil sehingga tidak sesuai dengan gagasan Islam tentang keadilan dan hak-hak milik. Pembayaran dan penarikan bunga sebagaimana terjadi dalam sistem perbankan konvensional secara terang-terangan dilarang oleh Al-Qur’an, sehingga para investor harus diberi konpensasi dengan cara lain.

2.4.1. Faktor yang Mempengaruhi Bagi Hasil

Menurut Antonio (2001), faktor yang mempengaruhi bagi hasil terdiri dari faktor langsung dan tidak langsung. Faktor langsung terdiri dari investment rate, jumlah dana yang tersedia, dan nisbah bagi hasil (profit sharing ratio). Adapun faktor tidak langsung terdiri dari penentuan butir-butir pendapatan dan biaya mudharabah serta kebijakan akunting (prinsip dan metode akunting).

1. Faktor Langsung 1. Investment Rate

Persentase aktual dana yang diinvestasikan dari total dana. 2. Jumlah Dana yang Tersedia

Jumlah dana yang berasal dari berbagai sumber dan tersedia untuk diinvestasikan. Dana tersebut dapat dihitung dengan menggunakan metode rata-rata saldo minimum bulanan atau rata-rata total saldo harian.

23 3. Nisbah Bagi Hasil (Profit Sharing Ratio)

Salah satu ciri dari pembiayaan mudharabah adalah nisbah yang harus ditentukan dan disetujui pada awal perjanjian.

2). Faktor Tidak Langsung

1. Penentuan Butir-Butir Pendapatan dan Biaya

Bank dan nasabah melakukan share dalam pendapatan dan biaya. Bagi hasil yang berasal dari pendapatan setelah dikurangi dengan biaya-biaya disebut dengan Profit Sharing. Sedangkan jika bagi hasil hanya dari pendapatan dan semua biaya ditanggung oleh bank disebut dengan Revenue Sharing.

2. Kebijakan Akunting

Bagi hasil tidak secara langsung dipengaruhi oleh prinsip dan metode akunting yang diterapkan oleh bank, terutama yang berhubungan dengan pengakuan pendapatan dan biaya.

2.4.2 Nisbah Bagi Hasil

Nisbah bagi hasil merupakan persentase keuntungan yang akan diperoleh shahibul mal dan mudharib yang ditentukan berdasarkan kesepakatan antara keduanya. Jika usaha tersebut merugi akibat resiko bisnis, bukan akibat kelalaian mudharib, maka pembagian kerugiannya berdasarkan porsi modal yang disetor oleh masing-masing pihak. Karena seluruh modal yang ditanam dalam usaha mudharib milik shahibul mal, maka kerugian dari usaha tersebut ditanggung sepenuhnya oleh shahibul mal. Oleh karena itu, nisbah bagi hasil disebut juga dengan nisbah keuntungan.

24 2.4.3 Karakteristik Nisbah Bagi Hasil

Menurut Karim (2004), terdapat lima karakteristik nisbah bagi hasil yang terdiri dari:

1. Persentase

Nisbah bagi hasil harus dinyatakan dalam persentase (%), bukan dalam nominal uang tertentu (Rp).

2. Bagi Untung dan Bagi Rugi

Pembagian keuntungan berdasarkan nisbah yang telah disepakati, sedangkan pembagian kerugian berdasarkan porsi modal masing masing pihak.

3. Jaminan

Jaminan yang akan diminta terkait dengan carachter risk yang dimiliki oleh mudharib karena jika kerugian diakibatkan oleh keburukan karakter mudharib, maka yang menanggungnya adalah mudharib. Akan tetapi, jika kerugian diakibatkan oleh business risk, maka shahibul mal tidak diperbolehkan untuk meminta jaminan pada mudharib.

4. Besaran Nisbah

Angka besaran nisbah bagi hasil muncul sebagai hasil tawar menawar yang dilandasi oleh kata sepakat dari pihak shahibul mal dan mudharib. 5. Cara Menyelesaikan Kerugian

Kerugian akan ditanggung dari keuntungan terlebih dahulu karena keuntungan adalah pelindung modal. Jika kerugian melebihi keuntungan, maka akan diambil dari pokok modal.

25 2.4.4 Kriteria Penetapan Nisbah Bagi Hasil

Karim (2004) menyatakan bahwa, bank syariah menerapkan nisbah bagi hasil terhadap produk-produk pembiayaan yang berbasis Natural Uncertainty Contracts (NUC), yakni akad bisnis yang tidak memberikan kepastian return seperti mudharabah dan musyarakah, dengan mempertimbangkan dua hal, yaitu referensi marjin keuntungan dan perkiraan keuntungan usaha yang dibiayai bank. 1). Referensi Marjin Keuntungan

Referensi tingkat marjin keuntungan adalah penetapan marjin bagi hasil pembiayaan berdasarkan usul, rekomendasi, dan saran dari Tim Asset and Liabilities Committee (ALCO) dengan mempertimbangkan kriteria berikut:

1. Direct Competitor Market Rate (DCMR)

Tingkat marjin keuntungan rata-rata perbankan syariah, atau tingkat marjin keuntungan rata-rata beberapa bank syariah yang ditetapkan ALCO sebagai pesaing langsung, atau tingkat marjin keuntungan bank syariah tertentu yang ditetapkan sebagai pesaing langsung terdekat.

2. Indirect Competitor Market Rate (ICMR)

Tingkat suku bunga rata-rata perbankan konvensional, atau tingkat suku bunga rata-rata beberapa bank konvensional yang ditetapkan ALCO sebagai pesaing tidak langsung, tingkat suku bunga bank konvensional tertentu yang ditetapkan sebagai pesaing tidak langsung terdekat.

3. Expected Competitive Return for Investor (ECRI)

Target bagi hasil kompetitif yang diharapkan dapat diberikan kepada nasabah pihak ketiga (investor).

26 4. Acquiring Cost

Biaya yang dikeluarkan oleh bank dan langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

5. Overhead Cost

Biaya yang dikeluarkan oleh bank yang tidak langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

2). Perkiraan Tingkat Keuntungan Usaha yang Dibiayai

Perkiraan tingkat keuntungan usaha dihitung dengan mempertimbangkan kriteria berikut ini:

1. Perkiraan Penjualan

Terdiri dari perkiraan volume penjualan setiap bulan atau transaksi, frekuensi penjualan setiap bulan, fluktuasi harga penjualan, rentang harga penjualan yang dapat dinegosiasikan, dan marjin keuntungan setiap transaksi

2. Lama Cash to Cash Cycle

Merupakan waktu yang dibutuhkan untuk mendapatkan cash kembali atau jumlah hari antara arus kas keluar pertama dengan arus kas masuk berikutnya yang melibatkan antara lain: lamanya persediaan, lamanya proses barang, dan lamanya piutang dagang. Cash to Cash Cycle disebut juga dengan Cash Conversion Cycle.

27 Merupakan perkiraan biaya-biaya yang langsung berhubungan dengan kegiatan penjualan, seperti biaya pengangkutan, biaya pengemasan, dan biaya lain yang termasuk ke dalam Cost of Goods Sold (COGS).

4. Perkiraan Biaya Tidak Langsung

Merupakan perkiraan biaya-biaya yang tidak langsung berhubungan dengan kegiatan penjualan, seperti biaya sewa kantor, biaya gaji karyawan, dan biaya-biaya lain yang termasuk ke dalam Overhead Cost (OHC).

5. Delayed Factor

Delayed factor adalah waktu yang ditambahkan pada cash to cash cycle untuk mengantisipasi timbulnya keterlambatan pembayaran dari mudharib kepada bank.

2.4.5 Penentuan Nisbah Bagi Hasil

Berdasarkan pertimbangan referensi tingkat marjin keuntungan dan perkiraan usaha mudharib, Karim (2004) membagi metode penentuan nisbah bagi hasil pembiayaan menjadi tiga bagian, yaitu Penentuan Nisbah Bagi Hasil Keuntungan, Penentuan Nisbah Bagi Hasil Pendapatan, dan Penentuan Nisbah Bagi Hasil Penjualan. Selain metode di atas, menurut Siagian (2004), nisbah bagi hasil dapat dihitung berdasarkan pendekatan Tawar-Menawar.

1) Penentuan Nisbah Bagi Hasil Keuntungan

Menurut Karim (2004), nisbah bagi hasil pembiayaan untuk bank ditentukan dengan cara membagi perkiraan keuntungan usaha mudharib dengan

28 referensi tingkat marjin keuntungan. Maka, nisbah bagi hasil untuk mudharib adalah seratus persen dikurangi dengan nisbah bagi hasil bagi bank

2) Penentuan Nisbah Bagi Hasil Pendapatan

Menurut Karim (2004), nisbah bagi hasil pembiayaan untuk bank ditentukan dengan cara membagi perkiraan pendapatan (perkiraan tingkat keuntungan tanpa mempertimbangkan biaya overhead) dengan referensi tingkat keuntungan. Maka, nisbah bagi hasil untuk mudharib adalah seratus persen dikurangi dengan nisbah bagi hasil bagi bank.

3). Penentuan Nisbah Bagi Hasil Penjualan

Menurut Karim (2004), nisbah bagi hasil pembiayaan untuk bank ditentukan dengan cara membagi perkiraan penerimaan penjualan (perkiraan tingkat keuntungan tanpa mempertimbangkan biaya langsung dan biaya overhead) dengan perkiraan pendapatan dan referensi tingkat keuntungan. Maka, nisbah bagi hasil untuk mudharib adalah seratus persen dikurangi dengan nisbah bagi hasil bagi bank.

4). Pendekatan Tawar-Menawar

Menurut pendekatan ini, semakin tinggi nisbah bagi hasil yang diisyaratkan oleh bank dan disetujui mudharib, semakin besar kesediaan bank untuk membiayai proyek tersebut. Sebaliknya untuk mudharib, semakin tinggi nisbah bagi hasil yang diisyaratkan oleh bank, semakin sulit kesediaan mudharib untuk menerima dana dari bank, begitu pula sebaliknya (Siagian: 2004).

29

Nbb* Nisbah (%)

(Gambar 1.Grafik permintaan dan penawara nisbah bagi hasil).

Selain itu, penentuan besarnya nisbah ditentukan berdasarkan kesepakatan masing-masing pihak yang berkontrak, tetapi dalam prakteknya di perbankan modern, tawar-menawar nisbah antara pemilik modal (yakni investor atau deposan) dengan bank syari'ah hanya terjadi bagi deposan / investor dengan jumlah besar, karena mereka ini memiliki daya tawar yang relatif tinggi.

Kondisi seperti ini sebagai spesial nisbah, sedangkan untuk nasabah deposan kecil tawar-menawar tidak terjadi. Bank syari'ah akan mencantumkan nisbah yang ditawarkan, deposan boleh setuju boleh tidak. Bila setuju maka ia akan melanjutkan menabung, sebaliknya bila tidak setuju dipersilahkan mencari bank syari'ah lain yang menawarkan nisbah lebih menarik.

Perbankan syariah pada dasarnya merupakan suatu industri keuangan yang memiliki sejumlah perbedaan mendasar dalam kegiatan utamanya dibandingkan dengan perbankan konvensional. Salah satu perbedaan utamanya terletak pada penentuan return yang akan diperoleh oleh para depositornya. Pada perbankan syariah, besarnya kompensasi yang didapatkan oleh nasabah bukan berasal dari perhitungan bunga yang ditetapkan di awal, namun kesepakatan mengenai

*Nisbah bagi hasil bagi Bank

Kesediaan Mudharib/Bank Bank

Mudharib

Equilibrium/kesepakatan kedua belah pihak

30 proporsi keuntungan yang ditetapkan di awal (Arundina, 2007: p.117). Inilah yang kemudian disebut dengan sistem bagi hasil.

2.6 Faktor Permintaan Pembiayaan yang Berpengaruh Terhadap Jumlah Pembiayaan yang diberikan

Berdasarkan teori permintaan pembiayaaan yang dikemukakan oleh Jopie Jusuf (1995), Kasmir (2002), Siamat (1999) serta beberapa penelitian terdahulu yang ditulis Yuniawati (2011) dan Indriyani (2007). Maka penulis mengambil lima faktor yang berpengaruh antara permintaan pembiayaan terhadap jumlah pengajuan yang diharapkan nasabah.

Menurut Siamat (1999), dalam melaksanakan kegiatan pembiayaan, dikenal adanya prinsip dasar penyaluran dana yang sehat yaitu memahami, menguasai, dan melaksanakan prinsip 5C + S (Character, Capacity, Capital, Collateral, Condition of Economy, dan sesuai Syariah). Kelima prinsip tersebut adalah :

a. Character

Dasar dari suatu pemberian pembiayaan adalah atas dasar kepercayaan. Yang mendasari suatu kepercayaan adalah adanya keyakinan bahwa peminjam mempunyai watak atau sifat pribadi yang positif dan kooperatif, juga mempunyai rasa tanggungjawab, baik dalam kehidupan pribadi sebagai manusia, kehidupannya sebagai anggota masyarakat, ataupun dalam menjalankan kegiatan usahanya.

Manfaat dari penilaian charácter ini untuk mengetahui sejauh mana tingkat kejujuran dan integritas serta tekad baik yaitu kemauan untuk memenuhi

31 kewajiban-kewajiban dari calon debitur. Charácter ini merupakan faktor yang paling dominan, sebab walaupun calon debitur tersebut cukup mampu untuk menyelesaikan hutangnya tetapi kalau tidak mempunyai itikad baik, tentu akan membawa berbagai kesulitan bagi bank di kemudian hari.

b. Capacity

Suatu penilaian kepada calon debitur mengenai kemampuan melunasi kewajiban-kewajibannya dari kegiatan-kegiatan usaha yang dilakukannya atau kegiatan usaha yang akan dibiayai dengan pembiayaan dari bank. Jadi, maksud dari penilaian terhadap capacity ini yaitu untuk menilai sampai dimana hasil usaha yang akan diperolehnya tersebut akan mampu untuk melunasi kewajibannya tepat pada waktunya sesuai dengan perjanjian yang telah disepakati. Pengukuran capacity dari calon debitur ini dapat dilakukan melalui berbagai pendekatan, yaitu

1. Pendekatan Historis

Pendekatan untuk menilai past performance dari masalah yang bersangkutan apakah usahanya banyak mengalami kegagalan atau selalu menunjukkan perkembangan yang semakin maju dari waktu ke waktu.

2. Pendekatan Finansial

Pendekatan untuk menilai posisi neraca dan laporan perhitungan rugi/laba untuk beberapa periode terakhir, dengan tujuan untuk mengetahui besarnya solvabilitas, likuiditas dan rentabilitas usahanya, serta tingkat risiko usahanya.

3. Pendekatan Edukasional

Pendekatan untuk menilai latar belakang pendidikan para pengurus perusahaan calon debitur. Hal ini penting untuk perusahaan yang membutuhkan teknologi tinggi ataupun usaha-usaha yang memerlukan profesionalisme tinggi.

32 4. Pendekatan Yuridis

Menilai apakah calon debitur tersebut secara yuridis mempunyai kapasitas untuk mewakili dirinya ataupun badan usaha yang diwakilinya untuk mengadakan ikatan perjanjian kredit dengan bank.

5. Pendekatan Manajerial

Menilai sampai sejauh mana kemampuan dan keterampilan nasabah dalam melaksanakan fungsi-fungsi menajemen dalam memimpin perusahaannya.

6. Pendekatan Teknis

Pendekatan untuk menilai sampai sejauh mana kemampuan calon debitur dalam mengelola faktor-faktor produksi seperti tenaga kerja, sumber bahan baku, peralatan kerja atau mesin-mesin, administrasi dan keuangan, industrial relation, bahkan sampai kepada kemampuan dalam merebut pangsa pasar.

c. Capital

Capital merupakan jumlah dana atau modal sendiri yang dimiliki oleh calon debitur. Hal ini kelihatannya kontradiktif dengan tujuan pembiayaan yang berfungsi sebagai penyedia dana. Namun, dalam kaitan bisnis yang murni, semakin kaya seseorang, maka semakin dipercaya untuk memperoleh pembiayaan. Secara rasional hal ini tentulah tidak mengherankan sebab seorang calon debitur yang telah menanamkan dananya dalam proporsi yang besar dibandingkan dengan pembiayaan yang diperolehnya dari bank, tentu akan melakukan usahanya dengan penuh kesungguhan dan biasanya akan berhasil.