ANALISIS PENERAPAN AKUNTANSI ZAKAT, INFAK DAN SEDEKAH PADA DOMPET DHUAFA CABANG KOTA

MAKASSAR

SKRIPSI

KAHARUDDIN 105731130016

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

ii

HALAMAN JUDUL

ANALISIS PENERAPAN AKUNTANSI ZAKAT, INFAK DAN SEDEKAH PADA DOMPET DHUAFA CABANG KOTA

MAKASSAR

KAHARUDDIN 105731130016

Diajukan Sebagai Salah Satu Syarat Dalam Rangka Menyelesaikan Studi Pada Program Studi Strata 1 Akuntansi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

iii

PERSEMBAHAN

Karya ilmiah ini saya persembahkan kepada:

1. kedua orang tua saya beserta saudara-saudara saya yang telah memberikan semangat dan dukungan kepada saya sehingga dapat menyelesaikan karya ilmiah ini.

2. Bapak dan ibu dosen, terkhusus kepada kedua pembimbing yang selama ini telah meluangkan waktunya dalam menuntun dan memberikan arahan sehingga saya dapat menyelesaikan karya ilmiah ini.

MOTTO

Selalu ada jalan untuk orang-orang yang ingin berusaha.

iv

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 259 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

LEMBAR PERSETUJUAN SKRIPSI

Judul Penelitian :“Analisis Penerapan Akuntansi Zakat, Infak Dan Sedekah Pada Dompet Dhuafa Cabang Kota Makassar “.

Nama Mahasiswa : KAHARUDDIN No. Stambuk/ NIM : 105731130016 Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Telah disetujui untuk dapat diseminarkan serta diuji pada Ujian Skripsi

Makassar, 2020 Menyetujui

Pembimbing I Pembimbing II

Dr. Muryani Arsal, SE.,MM.Ak.CA Ismail Rasulong, SE., MM

NIDN :0016116503 NIDN: 903 708

Mengetahui

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP NBM. 1 073 428

v

vi

vii

KATA PENGANTAR

Syukur alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa saya kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga,sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang :”Analisis Penerapan Akuntansi Zakat, Infak Dan Sedekah Pada Dompet Dhuafa Cabang Kota Makassar”

.Skripsi yang saya tulis ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama saya sampaikan ucapan terima kasih kepada kedua orang tua saya bapak Suparman dan ibu Hasna, yang senantiasa memberikan harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan saya dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada saya menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

viii

Saya menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M. Ag., Rektor Universitas Muhammadiyah Makassar,

2. Bapak Dr. H.Andi Jam’an, S.E., M.Si, Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar,

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA.CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar,

4. Ibu Dr. Muryani Arsal SE., MM., Ak., CA , selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Bapak Ismail Rasulong SE.,MM selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada saya selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2016 terkhusus kelas AK16H yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis

ix

9. Terima kasih kepada Kiki Kurniaty yang telah memberi dukungan penuh baik moral maupun moil dalam penyelesaian ini.

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan Skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi Fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr Wb.

Makassar, 26 Maret 2021

KAHARUDDIN

x ABSTRAK

Kaharuddin. 2020. Analisis Penerapan Akuntansi Zakat, Infak dan Sedekah Pada Dompet Dhuafa Cabang Kota Makassar. Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Muryani Arsal dan Ismail Rasulong.

Penelitian ini bertujuan untuk menganalisis Penerapan Akuntansi Zakat, Infak Dan Sedekahpada Lembaga Amil Zakat Dompet Dhuafa Cabang Makassar.

Jenis penelitian ini merupakan penelitian kualitatif dengan metode deskriptif.

Dhuafa Cabang Makassar yang terletak di Jl. Abdullah Dg. Sirua No. 170 A Lt. 1 Makassar. Analisis datayang digunakan analisis deksriptif.

Hasil penelitian menunjukkan bahwa penerapan akuntansi zakat, infaq, dan sedekah dalam penyajian laporan keuangan pada Dompet Dhuafa Cabang Makassar dimana Dompet Dhuafa menghimpun dana masyarakat melalui setoran konter, transfer bank, dan jemput zakat. Dana yang dihimpun tersebut dikelola dan dialokasikan untuk program-program yang telah disusun.

Penyaluran dana ZIS yang dilakukan oleh Dompet Dhuafa menggunakan berbagai macam saluran, yaitu bisa melewati jejaring, cabang, ataupun bantuan langsung. Penyaluran dana ZIS lebih menitikberatkan pada penyaluran berbasis program. Dengan adanya penyaluran melalui program, maka dana ZIS yang disalurkan tersebut lebih tepat sasaran dan menjangkau banyak masyarakat kurang mampu. Program-program penyaluran tersebut telah dirancang dan diimplementasikan dengan baik. Perlakuan akuntansi zakat, infaq dan sedekah pada Dompet dhuafa Cabang Makassar telah sesuai dengan PSAK No. 109 dimana pencatatan akuntansi yang dilakukan oleh Dompet Dhuafa sudah didukung dengan sistem informasi akuntansi yang baik.

Kata kunci: Penerapan Akuntansi Zakat, Infak dan Sedekah Pada Dompet Dhuafa

xi

ABSTRACT

Kaharuddin, 2021. Analysis of the Accounting Application of Zakat, Infaq and Alms in Dompet Dhuafa Makassar City Branch. Department of Accounting, Faculty of Economics and Business, University of Muhammadiyah Makassar.

Supervised by Muryani Arsal and Ismail Rasulong.

This study aims to analyze the application of accounting for zakat, infaq and alms at the Amil Zakat Institute in Dompet Dhuafa Makassar Branch. This type of research is a qualitative research with descriptive method. Dhuafa Makassar Branch which is located on Jl. Abdullah Dg. Sirua No. 170 A Lt. 1 Makassar.

Analysis of the data used descriptive analysis.

The results showed that the application of accounting for zakat, infaq, and alms in the presentation of financial statements at the Makassar Branch of Dompet Dhuafa where Dompet Dhuafa collects public funds through counter deposits, bank transfers, and zakat pick-up. The funds raised are managed and allocated for programs that have been prepared. The distribution of ZIS funds carried out by Dompet Dhuafa uses various channels, namely through networks, branches, or direct assistance. The distribution of ZIS funds focuses more on program- based distribution. With the distribution through the program, the ZIS funds distributed are more targeted and reach many underprivileged communities. The distribution programs have been well designed and implemented. The accounting treatment of zakat, infaq and alms at the Makassar Branch of the Dompet Dhuafa is in accordance with PSAK No. 109 where the accounting records carried out by Dompet Dhuafa have been supported by a good accounting information system.

Keywords: Application of Accounting for Zakat, Infaq and Alms in Dompet Dhuafa

xii DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

PERSEMBAHAN DAN MOTTO ... iii

LEMBAR PERSETUJUAN ... iv

KATA PENGANTAR ... v

ABSTRAK ... x

DAFTAR ISI... xii

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

B. Tinjauan Empiris ... 36

C. Kerangka Pikir ... 39

BAB III METODE PENELITIAN ... 40

A. Jenis Penelitian ... 40

xiii

B. Lokasi dan Waktu Penelitian ... 40

C. Sumber Data ... 40

D. Teknik Pengumpulan Data... 41

E. Analisis Data ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

A. Gambaran Umum Dompet Dhuafa Cabang Kota Makassar... 45

B. Hasil Penelitian ... 48

BAB V KESIMPULAN DAN SARAN ... 95

A. Kesimpulan ... 95

B. Saran ... 96

DAFTAR PUSTAKA ... 97

LAMPIRAN ... 93

xiv

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Fikir ... 35

xv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 33

1 BAB I

PENDAHULUAN

A. Latar Belakang

Dalam kehidupan sosial ekonomi masyarakat yang majemuk ketimpangan pedapatan merupakan masalah yang masih sulit diselesaikan. Akibatnya, terdapat sebahagian masyarakat yang memiliki harta banyak dan barang berlebih (golongan kaya) dan tidak sedikit pula yang tidak memiliki harta dan tidak cukup membiayai kebutuhan hidupnya (golongan fakir dan miskin).Menurut Badan Pusat Statistik (BPS) mencatat jumlah penduduk miskin di Indonesia pada Maret 2020 mencapai 26,42 juta orang ataumeningkat 1,63 juta (Badan Pusat Statistik) orang dibanding September 2019 yaitu 24,79 juta orang dan jika dibandingkan Maret 2019 , meningkat 1,28 juta orang. Islam sebagai rahmatan lil alamin telah menyediakan instrumen dalam masalah ekonomi manusia. Zakat sebagai salah satu kewajiban umat Islam dapat berperan dalam penanganan masalah kesejahteraan dan ketimpangan pendapatan. (Buhari, 2016) Zakat adalah salah satu rukun Islam yang berhubungan langsung dengan harta dan kondisi sosial. Dengan zakat, seseorang baru dianggap sah bergabung dengan umat Islam dan diakui keislamannya, disamping syahadat dan shalat.

Optimalisasi zakat, infaq, dan sadaqah merupakan potensi strategis untuk menunjang pembangunan ekonomi Indonesia dalam mewujudkan kesejahteraan yang sesungguhnya, yaitu secara lahir dan batin di era

2

otonomi daerah. Zakat,infaq, dan sadaqah sebagai instrumen fiskal dalam sistem ekonomi Islam, mempunyai potensi dalam menghentikan permasalahan kemiskinan. Melalui peran kelembagaan, ketiga instrumen yakni zakat, infaq, dan sadaqah dapat dikemas menjadi program pengentasan kemiskinan yang bernilai edukatif, religius, sosial dan kewirausahaan.

Zakat merupakan salah satu bentuk transaksi syariah dalam domain sosial sehingga perlu pengaturan tersendiri perlakuan akuntansiya yang bersifat standar sebagaimana dalam transaksi komersial lainnya seperti mudharabah, musyarakah, murabahah, ijarah, salam istishna’, dan sebagainya. Untuk itu, diperlukan lembaga-lembaga zakat yang dikelola dengan manajemen maju (Utomo, 2015).

Manajemen zakat pada dasarnya bukan masalah yang sederhana.Manajemen zakat membutuhkan dukungan politik (political will) dari umara(pemerintah). Selain itu manajemen zakat juga membutuhkan dukungan sistem informasi akuntansi dan sistem informasi manajemen yang baik. Tanpa dukungan tersebut pengelolaan zakat tidak akan efektif dan efesien (Mahmudi, 2008).

Dalam hal ini, pemerintah telah mengeluarkan UU No. 38 Tahun 1999 tentang pengelolaan Zakat dengan keputusan Menteri Agama (KMA) Nomor 581 tahun1999 tentang pelaksanaan Undang-Undang Nomor 38 tahun 1999 dan Keputusan Direktur Jenderal Bimbingan Masyarakat dan Urusan Haji NomorD/tahun 2000 tentang Pedoman Teknis Pengelolaan Zakat serta Undang- Undang Nomor 17 tahun 2000 tentang Perubahan

3

Ketiga Undang-Undang Nomor 7 tahun 1983 tentang Pajak Penghasilan.(Hafiduddin: 2015)

Dalam Undang-Undang Nomor 38 tahun 1999 tentang Zakat, yaitu pada Bab IV tentang Pengumpulan Zakat, pasal 11 ayat (1) dan ayat (2) dikemukakan secara eksplisit tentang harta yang termasuk dalam objek zakat. Sementara dalam undang-undang pajak, yaitu Undang-Undang Nomor 17 tahun 2000 dalam pasal 9 ayat (1) dikemukakan bahwa untuk menentukan besarnya penghasilan kena pajak bagi wajib pajak dalam negeri dan dalam bentuk usaha tetap tidak boleh dikurangkan: (g) harta yang dihibahkan, bantuan atau sumbangan dan warisan sebagaimana dimaksud dalam pasal 4 ayat (3) huruf a dan huruf b, kecuali zakat atas penghasilan nyata-nyata dibayarkan wajib pajak, orang pribadi pemeluk agama islam dan atau Wajib Pajak Badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada Badan Amil Zakat (BAZ) atau Lembaga Amil Zakat (LAZ) yang dibentuk dan disahkan oleh pemerintah.

Pelaksanaan zakat secara efektif adalah melalui organisasi pengelola zakat. Dalam Bab III Undang-Undang No. 38 tahun 1999, dikemukakan bahwa organisasi pengelola zakat terdiri dari dua jenis, yaitu Badan Amil Zakat (pasal 6) yang dibentuk oleh pemerintah dan Lembaga Amil Zakat (pasal 7) yang dibentuk oleh masyarakat.

Posisi Amil (pengelola zakat) yang diformulasika dalam bentuk LAZ dan BAZ merupakan lembaga kepercayaan publik yang sensitif pada isu public trust (kepercayaan publik) dalam menghimpun dan menyalurkan dana-dana zakat (Utomo, 2015). Untuk itu diperlukan suatu standar dalam

4

perlakuan akuntansinya untuk dijadikan patokan dalam pelaporan keuangan sekaligus untuk pelaksanaan dan pengelolaan zakat yang sesuai dengan kaidah syariah.

Oleh karena itu, Pernyataan Standar Akuntansi Keuangan (PSAK) 109: Akuntansi Zakat, Infak dan sedekah akhirnya diterbitkan oleh Ikatan Akuntan Indonesia (IAI) tertanggal 6 April 2010 dan dapat digunakan publik pada September 2011. Tujuannya adalah untuk memenuhi tuntutan masyarakat dalam menjalankan syariat Islam dan untuk meningkatkan keseragaman pelaporan keuangan pada LAZ dan BAZ di Indonesia. Sekaligus untuk memenuhi tuntutan dan ketentuan GCG/good govermance yang meliputi transparancy, responsibility, accountability fairness, dan independency (Utomo, 2015).

Prinsip Good Corporate Governance dalam Islam mengacu pada Al- Quran dan Al-Hadits yang menjadikannya unik dan berbeda dengan konsep Good Corporate Governance dalam pandangan dunia barat.

Prinsip Good Corporate Governance secara umum adalah transparansi (Transparency), Akuntabilitas (accountability), responsibilitas (responsibility), indenpendensi (indenpendency), kewajaran dan kesetaraan (fairness). Sedangkan prinsip Good Corporate Governance dalam islam meliputi tauhid, taqwa, dan ridha, equilibrium ( keseimbangan dan keadilan) dan kemaslahatan . (Makmun, 2018).

Berdasarkan hasil penelitian yang dilakukan oleh Eko Saputro, Noor Shodiq Askandar dan Aiuddin (2017) menyatakan hasilnya bahwa pengakuan dan pengukuran infak/sedekah ( Studi Kasus Pada LAZIZ

5

Sabilillah Kota Malang) belum sepenuhnya sesuai dengan PSAK 109.

Demikian juga dengan penelitian yang diilakukan oleh Aprilia (2017), yang mendapati penyajian dan pengungkapan LAZIZ YBW UII belum sesuai karena laporan keuangan yang disajikan hanya laporan perubahan dan penggunaan sumber dana.

Dompet Dhuafa adalah lembaga nirlaba milik masyarakat Indonesia dan terkhusus di Makassar yang berkhidmat mengangkat harkat sosial kemanusiaan kaum dhuafa dengan dana ZISWAF Dompet Dhuafa akan terus mewujudkan masyarakat berdaya yang bertumpu pada sumber daya lokal melalui sistem yang berkeadilan (Permatasi, 2018:54).

Dengan semua organisasi pengelola zakat (OPZ) merujuk pada PSAK 109 dalam menyajikan laporan keuangan, akan menjadi lebih mudah apabila hendak melakukan perbandingan kinarja keuangan antara organisasi pengelola zakat (OPZ). Dengan terbitnya PSAK 109, maka semakin lengkaplah pedoman pengelolaan zakat di Indonesia. Sebagian besar organisasi pengelola zakat ( OPZ) belum sepenuhnya menerapkan sistem manajemen keuangan dan akuntansi yang seharusnya. Hal tersebut dikarenakan ketidaktahuan pengurus atau amil . Ini tentunya menjadi suatu tantangan dan harus dicari solusinya. Bagaimanapun juga, sistem manajemen keuangan dan akuntansi yang baik merupakan salah satu faktor yang akan meningkatkan kepercayaan masyarakat. Oleh karena itu, menjadi penting bagi lembaga pengelola zakat untuk bisa menyusun laporan keuangan yang baik dan transparan. Akan tetapi masih banyak yang belum menggunakan akuntansi zakat , terutama

6

badan amil zakat yang beroperasi dalam lingkup desa/kelurahan atau masjid, mereka masih menggunakan laporan akuntansi secara singkat.

Padahal telah dikeluarkan PSAK 109 tentang akuntansi zakat, infak dan sedekah (Widyarti, 2015:21).

Meskipun standar peraturan perundang-undangan dan peraturan pemerintah telah mengatur lembaga amil zakat (LAZ), kebijakan akuntansi diperlukan untuk mengatur bagaimana kegiatan operasional berlangsung. Hal ini dikarenakan ada beberapa hal penting yang diatur oleh peraturan atau standar sebagai kebebasan lembaga amil zakat dalam membuat kebijakan untuk mengatur aktivitas operasionalnya.

Misalnya, pada PSAK 109 ayat 13 untuk penentuan jumlah atau presentase bagian untuk masing-masing mustahiq ditentukan oleh amil sesuai dengan prinsip dan kebijakan amil (Makmun, 2018:3).

Hal-hal yang perlu diperhatikan dalam pelaporan zakat adalah informasi keuangan zakat adan laporan zakat. Karakteristik kualitatif informasi keuangan statoil syariah ada 4 yaitu dapat dipahami, relevan, handal dan dapat dibandingkan (Yaya, 2014). Lembaga amil zakat (LAZ) dalam membuat kebiijakan untuk pencatatan dan pelaporan zakat harus memenuhi kriteria-kriteria tersebut terutama untuk organisasi yang sudah berada dalam perizinan dan penegasahan pemerintah. Hal ini bertujuan untuk meningkatkan kepercayaan dari para muzakki, maka pengalaman lembaga amil zakat dan satatus hukum lembaga amil zakat dapat menjadi tolak ukur agar lembaga amil zakat dapat dipercayai.

7

Berdasarkan uraian dari latar belakang tersebut di atas, maka penulis tertarik untuk melakukan penelitian terhadap penerapan akuntansi zakat pada Lemabaga Amil Zakat.Adapun judul yang dipilih adalah: “ANALISIS PENERAPAN AKUNTANSI ZAKAT, INFAK DAN SEDEKAHPADA LEMBAGA AMIL ZAKAT DOMPET DHUAFA CABANG MAKASSAR”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, makapenulis merumuskan masalah penelitian yaitu,

1. Bagaimana penerapan akuntansi zakat, infaq, dan sedekah dalampenyajian laporan keuangan pada Dompet Dhuafa Cabang Makassar ?

2. Apakah perlakuan akuntansi zakat, infaq dan sedekah pada Dompet dhuafa Cabang Makassar telah sesuai dengan PSAKNo. 109 ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah dan latar belakang yang telah diuraikan, maka tujuan penelitian ini adalah :

1. Untuk mengetahui bagaimana penerapan akuntansi zakat, infaq dansedekah pada Dompet Dhuafa Cabang Makassar

2. Untuk mengetahui apakah perlakuan akuntansi zakat, infaq dan sedekah pada Dompet Dhuafa Cabang Makassar telah sesuai dengan PSAK No.

109.

D. Manfaat penelitian

Adapun manfaat penelitian adalah : 1. Manfaat Teoretis

8

Penelitian ini dapat menambah wawasan mengenai akuntansi zakat,infaq/sedekah dan penerapannya pada organisasi pengelola zakat (OPZ), khususnya pada Dompet Dhuafa Cabang Makassar.

2. Manfaat Praktis

a. Organisasi pengelola zakat (OPZ)

Penelitian ini diharapkan dapat memberikan masukan sebagai bahan pertimbangan dalam penerapan akuntansi zakat, infaq dan sedekah secara benar dan tepat di dalam penyusunan laporan keuangan pada organisasi pengelolaan zakat, khususnya pada Dompet Dhuafa cabang makassar.

b. Pihak lain

Penelitian ini diharapkan dapat memberikan wahana pengetahuanbagi para pembaca terhadap akuntansi zakat, infaq/

sedekah dan penerapannya pada organisasi pengelola zakat (LAZ/BAZ) dan juga dapat digunakan sebagai sumber data sekunder bagi penelitian berikutnya.

9 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Konsep Dasar Zakat

a. Pengertian zakat, Infaq, dan Sedekah

Zakat, infaq, dan shodaqoh (ZIS) merupakan bagian dari kedermawanan (filantropi) dalam konteks masyarakat Muslim. Zakat merupakan kewajiban bagian dari setiap muslim yang mampu serta menjadi unsur dari Rukun Islam,Infaq dan Shodaqoh merupakan wujud kecintaan hamba terhadap nikmat dari Allah SWT yang telah diberikan kepadanya sehingga seorang hambarela menyisihkan sebagian hartanya untuk kepentingan agama baik dala rangka membantu sesama maupun perjuangan dakwah Islamiyah (Forum, 2016:21).

Menurut PSAK NO. 109, zakat adalah harta yang wajib dikeluarkan oleh muzzaki sesuai dengan ketentuan syariah untuk diberikan kepada yang berhakmenerimanya (mustahiq), sedangkan Infaq adalah mengeluarkan harta yang mencakup zakat dan non zakat.Infaq ada yang wajib dan ada yang sunnah. Infaq yang wajib diantaranya adalah zakat, kafarat, dan nadzari. Sedangkan infaq yang sunnah diantaranya adalah infaq kepada fakir miskin sesama muslim, infaq bencana alam, dan infakkemanusiaan. (Ikatan Akuntan Indonesia. 2016)

Menurut PSAK NO. 109, infaq/sedekah adalah harta yang diberikan secara sukarela oleh pemiliknya baik peruntukannya dibatasi (ditentukan) maupun tidak dibatasi. Sedangkan Sedekah adalah

10

pemberian harta pada orang-orang fakir miskin, orangyang membutuhkan, atau pihak-pihak lain yang berhak untuk menerima shadaqah tanpa disertai imbalan, tanpa paksaan, tanpa batasan jumlah, kapansaja dan berapapun jumlahnya (Elsi Kartika sari, 2015: 23).

b. Sasaran (masarif), Hikmah, dan Tujuan Zakat

Masharifuz zakat (orang yang berhak menerima zakat) adalah orang-orang yang berhak menerima harta zakat dan terbagi atas delapan golongan,yaitu fakir, miskin, amil zakat,golongan muallaf, dana untuk memerdekakan budak, orang yang berhutang (gharimin), dijalan Allah (fi sabilillah), dan ibnu sabil. Sesuai dengan firman allah dalam QS At- Taubah Ayat : 60

ِةَفَّلَؤُمْلاَو اَهْيَلَع َنْيِلِماَعْلاَو ِنْيِك ٰسَمْلاَو ِءۤاَرَقُفْلِل ُتٰقَدَّصلا اَمَّنِا ۞ َنِّم ًةَضْيِرَف ِِۗلْيِبَّسلا ِنْباَو ِ ّٰاللّ ِلْيِبَس ْيِفَو َنْيِمِراَغْلاَو ِباَقِّرلا ىِفَو ْمُهُبْىُلُق

ٌمْيِكَح ٌمْيِلَع ُ ّٰاللَّوِۗ ِ ّٰاللّ

“sesungguhnya zakat itu hanyalah untuk orang-orang fakir, orang- orang miskin, pengurus-pengurus zakat, para muallaf yang dibujuk hatinya, untuk memerdekakan budak,orang-orang berhutang, untuk jalan Allah, dan orang-orang yang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah dan Allah Maha Mengetahui lagi Maha Bijaksana”.

Penjelasan mengenai masharifuz zakat menurut (Elsi kartika sari 2015) sebagai berikut :

11

1) Fakir adalah kelompok orang yang tidak memiliki pekerjaan dan penghasilan untuk memenuhi kebutuhan pokok dirinya sendiri dan juga keluarganya.

2) Miskin merupakan kelompok orang yang berbeda dengan fakir, mereka memiliki penghasilan akan tetapi tidak mencukupi kebutuhan pokok hidupnya dan keluarganya. Penyaluran untuk fakir dan miskin melalui pemenuhan kebutuhan primer yang bersifat konsumtif atau produktif melalui program pemberdayaan untuk meningkatkan kesejahteraan hidup.

3) Amil adalah kelompok pengelola dan petugas zakat yang mendapat bagiandari zakat sebesar 12,5 % untuk melaukan tugas-tugasnya dan sebagai biaya administrasi yang harus dikeluarkan dalam pengelolaan dan pendistribusian dana zakat.

4) Muallaf kelompok orang yang baru masuk islam, dan dianggap masih lemah imannya sehingga harus diperkuat. Saat ini penditribusian untuk muallaf dapat diberikan pada lembaga-lembaga dakwah yang bergerak dalam syiarislam.

5) Memerdekakan budak, artinya bagian zakat yang digunakan untuk membebaskan budak belian dan menghilangkan semua bentuk sistem perbudakan.

6) Gharimin,yaitu kelompok orang yang berutang yang tidak mampu untuk melunasinya, kriterianya adalah orang yang berhutang untuk memenuhi nafkah keluarganya atau berhutang karena kehilangan hartanya disebabkan suatu bencana.

12

7) Fisabilillah, yaitu orang yang dalam jalanan Allah SWT, untuk saat ini pendistribusiannya pada lembaga pendidikan islam, pembagunan masjid dansyiar da’i.

8) Ibnu sabil,yaitu orang yang kehabisan bekal dalam perjalanan, untuk saat inidapat diaplikasikan pada pemberian beasiswa pendidikan karena ketiadaan dana atau untuk membina dan membiayai anak terlantar dan sebagainya.

Zakat merupakan ibadah yang memiliki banyak arti dalam kehidupan umat manusia terutama ummat Islam. Zakat memiliki banyak hikmah, baik yang berkaitan dengan hubungan manusia dengan Tuhannya, maupun hubungan social diantara manusia menurut (Elsi Kartika sari, 2015: 13) yaitu : a. Menyucikan diri dari kotoran dosa, memurnikan jiwa, menumbuhkan akhlak mulia menjadi murah hati, memiliki rasa kemanusiaan, dan mengikis sifatbakhil (kikir), serta serakah sehingga dapat merasakan ketenangan batin,karena terbebas dari tuntutan Allah dan tuntutan kewajiban masyarakat.

b. Memberantas penyakit iri hati, rasa benci, dan dengki dari diri manusia yang biasa timbul ketika melihat kecukupan atau kelebihan orang disekitarnya dengan kemewahan,sedangkan ia sendiri tak punya apa-apa dan tidak ada uluran tangan dari mereka (orang kaya) kepadanya.

c. Dapat menolong membina, dan membangun kaum yang lemah untuk memenuhi kebutuhan pokok hidupnya, sehingga mereka dapat melaksanakan kewajiban- kewajibannya terhadap Allah SWT.

13

d. Dapat menunjang terwujudnya sistem kemsyarakatan islam yang berdiri diatas prinsip-prinsip ummatan wahidan (ummat yang satu), musawah(persamaan derajat, hak dan kewajiban), ukhuwah islamiyah, dan takafulijtima’I (tanggung jawab sosial bersama).

e. Menjadi unsur penting dalam keseimbangan dalam distribusi harta sosial(social distruction) keseimbangan dalam kepemilikan harta (socialownership), dan keseimbangan tanggung jawab individu dalam masyarakat.

f. Zakat adalah ibadah maliyyah yang mempunyai dimensi dan fungsi ekonomi atau pemerataan karunia Allah dan merupakan perwujudan solidaritas sosial, pembuktian persaudaraan islam, pengikat persaudaraan ummat dan bangsa sebagai penghubung antara golongan kuat dan lemah.

g. Dapat mewujudkan tatanan masyarakat yang sejahtera, dimana hubungan seseorang dengan yang lainnya rukun, damia, dan harmonis yang dapat menciptakan situasi yang tentram dan aman lahir dan batin (Elsi Kartika sari :2015: 13).

Menurut Fahrur Mu’is (Hafidhuddin, 2016:32), tujuan disyariatkannya zakat adalah sebagai berikut :

a. Mengangkat derajat fakir miskin;

b. Membantu memecahkan masalah para gharimin, ibnu sabil;

c. Membina tali persaudaraan sesama ummat Islam;

d. Menghilangkan sifat kikir dari pemilik harta;

e. Membersihkan sifat dengki dan iri hati dari orang-orang miskin.

14 c. Dasar Kewajiban Membayar Zakat

Adapun dalil yang menjadi dasar kewajiban membayar zakat, antara lain:

1. Al Qur’an

1) Surat At-Taubah ayat 103:

“ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan berdoalah untuk mereka Sesungguhnya doa itu (menjadi) ketentraman jiwa bagi mereka, dan Allah Maha mendengar lagi Maha Mengetahui.”

2) Surat Al-Baqarah ayat 43 :

“Dan dirikanlah sholat, tunaikanlah zakat dan ruku’lah beseta orang-orang yang ruku.”

3) Surat Al-Hadid ayat 7 :

“Berimanlah kamu kepada Allah dan Rasul-nya dan nafkahkanlah sebagian dari hartamu yang Allah telah menjadikan kamu menguasainnya. Maka orang-orang yang beriman diantara kamu dan menafkahkan (sebagian) hartanya memperoleh pahala yang besar.”

4) Surat Adz-Dzaariyat ayat 19 :

“Dan pada harta-harta mereka ada hak untuk orang miskin yang meminta dan orang miskin yang tidak mendapat bagian.”

5) Surat Al-Ma’aarij ayat 24-25 :

“Dan orang-orang yang dalam hartanya tersedia bagian tertentu. Bagi orang-orang mniskin yang meminta dan orang yang tidak mempunyai apa-apa (yang tidak mau meminta).”

6) Surat An-Nisa ayat 77 :

15

“Dirikanlah sholat dan bayarlah zakat hartamu.”

2. As Sunnah (Hadist)

1) SAW bersabda : “Islam dibangun diatas lima rukun ; syahadat tiada Tuhan selain Allah dan Muhammad adalah utusan-Nya, menegakkan sholat, membayar zakat, berpuasa Ramadhan, dan menunaikan Haji bagi yang mampu”. (HR Bukhari dan Muslim).

2) Dari Ali RA : “Sesungguhnya Allah mewajibkan zakat atas orang- orang kaya dari umat Islam pada harta mereka dengan batas sesuai kecukupan fuqara diantara mereka. Orang-orang fakir tidak akan kekurangan pada saat mereka lapar atau tidak berbaju kecuali karena ulah-ulah orang kaya diantara mereka. Ingatlah bahwa Allah akan menghisab mereka dengan keras dan menghisab mereka dengan pedih” (HR Thabrani). Muhammad (2005) menguraikan bahwa pengertian yang dapat dipetik dari firman Allah SWT diatas adalah bahwa zakat merupakan kewajiban dari setiap muslim yang memenuhi nisab (batas minimal hara yang harus dikeluarkan zakatnya), agar dapat mensucikan jiwa, individu maupun masyarakat.

Zakat merupakan rukun Islam yang paling tampak sisi sosialnya dibanding rukun lainnya. Zakat adalah hak orang lain yang melekat pada suatus individu.

d. Harta yang wajib dikeluarkan zakatnya

Dalam Undang-Undang Nomor 38 Tahun 1999 tentang pengelolaan zakat

Bab IV Pasal 11, zakat terdiri atas:

16

1. Zakat mal yang berkaitan dengan harta dan zakat fitrah yang berkaitan dengan jiwa.

2. Harta yang dikenai zakat adalah:

1) Emas, perak, dan uang.

Emas dan perak yang disimpan (dimiliki) bila sampai nishab, wajib dikeluarkan zakatnya setiap tahun, sebagaimana firman Allah SWT dalam surat At-Taubah ayat 34-35: “Hai orang- orang yang beriman, sesungguhnya sebagian besar dari orang- orang alim Yahudi dan rahib-rahib Nasrani benar-benar memakan harta orang dengan jalan batil dan mereka menghalang- halangi(manusia) dari jalan Allah. Dan orang-orang yang menyimpan emas danperak dan tidak menafkahkannya pada jalan Allah, maka beritahukanlah kepada mereka, (bahwa mereka akan mendapat) siksa yang pedih, pada hari dipanaskan emas perak itu dalam neraka jahanam, lalu dibakar dengannya dahi mereka, lambung dan punggung mereka (lalu dikatakan kepada mereka:

“inilah harta bendamu yang kamu simpan untuk dirimu sendiri, maka rasakanlah sekarang (akibat dari) apa yang kamu simpan itu”.

Besarnya nishab untuk emas jika telah mencapai 85 gram dan perak 595 gram jika telah berlalu setahun maka wajib dikeluarkan zakatnya sebesar 2,5%.

Sebagian besar ulama memandang bahwa zakat uang itu, wajib,karena uang atau uang kertas (banknote) kedudukannya

17

sama dengan emas dan perak dalam penggunaannya, dan ia dapat dipertukarkan dengan perak tanpa ada kesulitan.

2) Perdagangan dan perusahaan.

Zakat perdagangan atau barang dagangan adalah zakat yang dikenakan kepada barang-barang dagangan yang bukan emas danperak, baik yang dicetak, seperti pound dan riyal, maupun yang tidak dicetak, seperti perhiasan wanita (Arifin, 2011:93). Hal tersebut sesuai dengan firman Allah SWT dalam surat Al-Baqarah ayat 2 : “Hai orang-orang beriman nafkahkanlah (di jalan Allah) sebagian darihasil usahamu yang baik-baik dan sebagian dari apa yang kami keluarkan dari bumi untuk kamu”.

Pada umumnya zakat Perusahaan, oleh para ulama masa kini disamakan dengan Zakat Perdagangan. Hal tersebut karena ada kemiripan dalam hal menjual/memperdagangkan hasil produksi suatu perusahaan atau usaha untuk mencari keuntungan dari hasil jual-beli barang atau jasa.

Besarnya nishab untuk zakat perdagangan setara dengan emas85 gram setelah berlalu satu tahun wajib dikeluarkan zakatnya sebesar 2,5%. Cara perhitungannya yaitu, pada awal tahun dihitung nilai barang dagangannya, jika sudah mencapai nishab, pada akhir tahun dihitung kembali apakah telah mencapai nishab atau belum. Jika telah mencapai nishab, harus dikeluarkan zakatnya sebesar 2,5%.

3) Hasil pertanian, hasil perkebunan, dan hasil perikanan.

Zakat pertanian adalah zakat yang dikenakan pada produk pertanian, setiap panen mencapai nishab. Sebagaimana disebutkan

18

dalam Al-Qur’an (Al-An’am 6:141): “Makanlah dari buahnya (yang bermacam-macam itu) bila dia berbuah,dan tunaikanlah haknya di hari memetik hasilnya (dengan disedekahkan kepada fakir miskin), dan janganlah kamu berlebih-lebihan.Sesungguhnya Allah tidak menyukai oran-orang yang berlebihan”. Menurut pendapat yang diriwayatkan Imam Ahmad dalam buku yang ditulis Gus Arifin (2011) menyatakan bahwa, jika seorang nelayan atau perusahaan pengelolaan hasil laut, menangkap ikan kemudian hasil tersebut dijual, dan mencapai nishab/mencapai jumlah tertentu yang ditetapkan syariat (setara dengan 85 gram emas murni) maka dia wajib mengeluarkan zakat seperti zakat niaga/perdagangan yaitu 2,5%.

4) Hasil pertambangan.

Barang tambang adalah benda-benda yang ada di dalam bumi yang mempunyai nilai ekonomis, baik berbentuk padat (emas, perak dan lain-lain), cair (minyak), dan gas. Dan juga yang didapatkan dari laut, seperti mutiara dan lain-lain.

Besarnnya nishab untuk hasil pertambangan senilai 85 garam emasmaka wajib dikeluarkan zakatnnya sebesar 2,5 %, dengan cara menghitung nilai barang tambang, jika mencapai nishab, langsung dikeluarkan zakatnya tanpa menunggu berlalu satu tahun Hasil peternakan.

Zakat peternakan merupakan kekayaan yang berupa hewan ternak yaitu kambing/domba, unta, dan sapi/kerbau. Selain hewan tersebut, dimasukkan kelomok barang dagangan (Arifin: 2011).

19

Besarnya nishab untuk peternakan/hewan ternak adalah minimal berjumlah 5 ekor kambing dan unta baik jantan maupun betina, untuk sapi atau kerbau minimal berjumlah 30 ekor baik jantan maupun betina, dan untuk kambing minimal berjumlah 40 ekor setelah berlalu satu tahun.

5) Hasil pendapatan dan jasa.

6) Rikaz.

Rikaz adalah harta temuan/karun yang terdapat di dalam perut bumi. Besaran nishab untuk rikaz senilai dengan 85 gram emas dan langsung dikeluarkan zakatnya sebesar 20% setelah mendapatkannya tanpa menunggu berlalu satu tahun.

2. Organisasi Pengelola Zakat (OPZ)

Organisasi pengelola zakat, infaq, dan sedekah terdiri dari dua kelompok institusi, yaitu Badan Amil Zakat (BAZ) yang dibentuk oleh Pemerintah dan Lembaga Amil Zakat (LAZ) yang dibentuk oleh masyarakat sesuai dengan UU No. 38 tahun 1999 tentang Pengelolaan Zakat Bab III pasal 6 dan 7 (Forum, 2015:20).

Tugas utama Organisasi Pengelola Zakat adalah untuk memungut dan mengumpulkan zakat, infaq, dan sedekah dari masyarakat, kemudian menyimpannya di Baitul Mall. setelah itu menyalurkannya ke masyarakat

sesuai dengan ketentuan syara’.

a. Pengertian Organisasi Pengelola Zakat

Organisasi pengelola zakat adalah organisasi yang melakukan kegiatan pelaksanaan, perencanaan, dan pengordinasian dalam pengumpulan, pendistribusian pendayagunaan zakat yang mengacu pada Undang-undang Nomor 23 Than 2011 Tentang

20

pengelolaan zakat adalah untuk meningkatkan efektivitas dan efisiensi pelayanan dalam pengelolaan zakat, dan meningkatkan manfaat zakat untuk mewujudkan kesejahteraan masyarakat dan penanggulangan kemiskinan.

b. Karakteristik Organisasi Pengelola Zakat

Ada bebeapa karakteristik khusus yang membedakan Organisasi Pengelola Zakat (OPZ) dengan organisasi nirlaba lainnya. Menurut Hertanto Widodo dan Teten Kustiawan (2001 : 11) ada tiga Karakteristik khusus yang membedakan Organisasi Pengelola Zakat (OPZ) dengan organisasi nirlaba lainnya, yaitu :

1. Terikat dengan aturan dan prinsip-prinsip syari’ah Islam. Hal ini tidak terlepas dari Keberadaan dana-dana yang menjadi sumber utama Organisasi Pengelola Zakat (OPZ) telah diatur dalam Al-Qur’an dan hadist.

2. Sumber dana utama adalah dana zakat, infaq, shadaqah dan wakaq.

3. Biasanya memiliki Dewan Syari’ah dalam struktur organisasinya.

Ada beberapa aspek yang perlu diperhatikan dalam sebuah organisasi pengelola zakat (OPZ). Menurut Hertanto Widodo dalam artikelnya menyebutkan prinsip-priansip operasionalisasi organisasi pengelola zakat (OPZ) sebagai berikut:

1. Aspek Kelembagaan

Dari aspek kelembagaan, sebuah OPZ seharusnya memperhatikan berbagai faktor, yaitu : visi dan misi, kedudukan dan sifat lembaga, legalitas dan struktur organisasi, aliansi strategis.

21 2. Aspek Sumber Daya Manusia (SDM)

SDM merupakan aset yang paling berharga. Sehingga pemilihan siapa yang akan menjadi amil zakat harus dilakukan dengan hati-hati.

Untuk itu perlu diperhatikan hal-hal sebagai berikut : 1) Perubahan paradigma : Amil Zakat adalah sebuah profesi.

2) Kualifikasi SDM para pengelolanya harus memiliki sifat-sifat unggul sebagai berikut: amanah dan jujur, mempunyai kemampuan manajerial, paham fikih zakat, mempunyai misi pemberdayaan,inovatif dan kreatif, mampu menjalin hubungan dengan berbagai lembaga, dan mampu bekerja sama dalam tim.

3) Sistem Pengelolaan

OPZ harus memiliki sistem pengelolaan yang baik, unsur-unsur yang harus diperhatikan adalah :

a. Memiliki sistem, prosedur dan aturan yang jelas;

b. Manajemen terbuka;

c. Mempunyai rencana kerja (activity plan);

d. Mempunyai Komite (lending commite). Tugas dari komite ini adalah melakukan penyeleksian terhadap setiap penyaluran dana yang akan dilakukan. apakah dana benar-benar disalurkan kepada yang berhak, sesuai dengan ketentuan syri’ah, prioritas dan kebijakan lembaga.

e. Memiliki sistem akuntansi dan manajemen keuangan;

f. Diaudit;

g. Publikasi;

h. Perbaikan terus menerus.

22

3. Konsep Akuntansi Zakat, Infaq dan Shodaqoh a. Pengertian Akuntansi Zakat

Akuntansi syariah dapat dijelaskan melalui akar kata yang dimilikinya yakni akuntansi dan syariah. Akuntansi terdiri dari tiga kegiatan yang mendasar yaitu identifikasi, pencatatan dan pengkomunikasian peristiwa ekonomi suatu organisasi kepada pihak yang berkepentingan. Perusahaan mengidentifikasi peristiwa ekonomi sesuai dengan kegiatan usahanya dan mencatat peristiwa tersebut untuk menyediakan catatan kegiatan keuangan ( Kieso, et al. 2016:2).

Pengertian bebas dari syariah adalah aturan yang telah ditetapkan oleh Allah SWT untuk dipatuhi oleh manusia dalam menjalani segala aktivitas hidupnya didunia. Jadi akuntansi syariah dapat diartikan sebagai peroses akuntansi atas transaksi-transaksi yang sesuai dengan aturan yang telah ditetapkan oleh Allah SWT.

Secara umum dapat disimpulkan bahwa akuntansi zakat adalah proses pengakuan, pengukuran, penyajian, dan pengungkapan transaksi zakat, infaq/sedekah sesuai dengan kaedah syariat Islam untuk memberikan informasi pengelolaan zakat, infaq/sedekah oleh Amil kepada pihak-pihak yang berkepentingan untuk mencapai good govermance yang meliputi transparency,responsibility, accountability, fairness, dan independency.

b. Tujuan Akuntansi Zakat

Tujuan akuntansi zakat menurut Arcang (2020) yaitu sebagai berikut :

23

1) sebagai pertanggungjawaban atas fungsi manajemen ( planing, controling, organizing, actuanting)

2) sebagai pengawasan aas sarana dalam pengambilan keputusan

3) sebaai penyajian informasi atas ketentuan syariat Islam dalam organisasi

4) sebagai penyajian informasi penerimaan dan pengeluaran yang tidak diperbolehkan syariat islam , bila terjadi serta bagaimana proses penyalurannya.

Menurut Mahmudi (2016) akuntansi zakat terkait dalam 3 halpokok, yaitu penyediaaninformasi, pengendalian manajemen, dan akuntabilitas. Akuntansi zakat merupakan alat informasi antara lembaga pengelola zakat sebagai manajemen dengan pihak-pihak yang berkepentingan dengan informasi tersebut. Bagimanajemen, informasi akuntansi zakat digunakan dalam proses pengendalian manajemen mulai dari perencanaan, pembuatan program, alokasi anggaran,evaluasi kinerja, dan pelaporan kinerja.

Informasi akuntansi bermanfaat untuk pengambilan keputusan, terutama untuk membantu manajer dalam melakukan alokasi zakat.

Selain itu, informasi akuntansi dapat digunakan untuk membantu dalam pemilihan program yang efektif dan tepat sasaran. Pemilihan program yang tepat sasaran, efektif, dan ekonomis akan sangat membantu dalam proses alokasi dana zakat, infak,sedekah, hibah, dan wakaf yang diterima (Mahmudi, 2016).

24

Informasi akuntansi zakat juga dapat digunakan sebagai alat untuk mengukur kinerja lembaga pengelola zakat. Akuntansi dalam hal ini diperlukan terutama untuk menentukan indikator kinerja (performance indicator) sebagai dasar penilaian kinerja. Manajemen akan kesulitan untuk melakukan pengukuran kinerja apabila tidak ada indikator kinerja yang memadai. Indikator kinerja tersebut dapat bersifat finansial maupun nonfinansial (Mahmudi, 2016).

4. Perlakuan Akuntansi Zakat Menurut PSAK No. 109

1. Pengakuan dan Pengukuran Zakat, Infaq, dan Sedekah a. Pengakuan Awal Zakat

Penerimaan zakat diakui pada saat kas atau aset lainnya diterima.

Zakat yang diterima dari muzakki diakui sebagai penambah dana zakat

a) Jika dalam bentuk kas maka sebesar jumlah yang diterima;

b) Jika dalam bentuk nonkas maka sebesar nilai wajar aset nonkas tersebut.

Penentuan nilai wajar aset nonkas yang diterima menggunakan harga pasar.Jika harga pasar tidak tersedia, maka dapat menggunakan metode penentuan nilai wajar lainnya sesuai yang diatur dalam PSAK yang relevan. Zakat yang diterima diakui sebagai dana amil untuk bagian amil dan dana zakat untuk bagian nonamil. Penentuan jumlah atau persentase bagian untuk masing- masing mustahiq ditentukan oleh amil sesuai dengan prinsip syariah dan kebijakan amil. Jika muzakki menentukan mustahiq yang harus menerima penyaluran zakat melalui amil maka aset zakat yang

25

diterima seluruhnya diakui sebagai dana zakat. Jika atas jasa tersebut amil mendapatkan ujrah/fee maka diakui sebagai penambah dana amil (Nurhayati, 2015:23).

b. Pengukuran Setelah pengakuan Awal Zakat

Jika terjadi penurunan nilai aset zakat nonkas, jumlah kerugian yang ditanggung harus diperlakukan sebagai pengurang dana zakat atau pengurang dana amil tergantung dari sebab terjadinya kerugian tersebut.

Penurunan nilai aset zakat diakui sebagai:

a) Pengurang dana zakat, jika terjadi tidak disebabkan oleh kelalaian amil;

b) Kerugian dan pengurang dana amil, jika disebabkan oleh kelalaian amil.

c. Penyaluran Zakat

Zakat yang disalurkan kepada mustahiq diakui sebagai pengurang dana zakat sebesar:

a) Jumlah yang diserahkan, jika dalam bentuk kas;

b) Jumlah tercatat, jika dalam bentuk aset nonkas.

d. Pengakuan Awal Infak/Sedekah

Infak/sedekah yang diterima diakui sebagai dana infak/sedekah terikat atautidak terikat sesuai dengan tujuan pemberi infak/sedekah sebesar:

a) Jumlah yang diterima, jika dalam bentuk kas;

b) Nilai wajar, jika dalam bentuk nonkas (Nurhayati, 2015:23).

Penentuan nilai wajar aset nonkas yang diterima menggunakan harga pasar untuk aset nonkas tersebut. Jika harga pasar tidak tersedia,

26

maka dapat menggunakan metode penentuan nilai wajar lainnya sesuai yang diatur dalam PSAK yang relevan.

Infak/sedekah yang diterima diakui sebagai dana amil untuk bagian amil dan dana infak/sedekah untuk bagian penerima infak/sedekah. Penentuan jumlah atau persentase bagian untuk para penerima infak/sedekah ditentukan oleh amil sesuai dengan prinsip syariah dan kebijakan amil.

e. Pengukuran Setelah Pengakuan Awal Infak/Sedekah

Infak/sedekah yang diterima dapat berupa kas atau aset nonkas.

Asetnonkas dapat berupa aset lancar atau tidak lancar. Aset tidak lancar yang diterima oleh amil dan diamanahkan untuk dikelola dinilai sebesar nilai wajar saat penerimaannya dan diakui sebagai aset tidak lancar infak/sedekah. Penyusutan dari aset tersebut diperlakukan sebagai pengurang dana infak/sedekah terikat apabila penggunaan atau pengelolaan aset tersebut sudah ditentukan oleh pemberi (Nurhayati, 2015:23).

Amil dapat pula menerima aset nonkas yang dimaksudkan oleh pemberi untuk segera disalurkan. Aset seperti ini diakui sebagai aset lancar. Aset ini dapat berupa bahan habis pakai, seperti bahan makanan;

atau aset yang memiliki umur ekonomi panjang, seperti mobil ambulance.

Aset nonkas lancar dinilai sebesar nilai perolehan sedangkan aset nonkas tidak lancar dinilai sebesar nilai wajar sesuai dengan PSAK yang relevan.

Penurunan nilai aset infak/sedekah tidak lancar diakui sebagai:

a) pengurang dana infak/sedekah, jika terjadi bukan disebabkan oleh kelalaianamil;

27

b) kerugian dan pengurang dana amil, jika disebabkan oleh kelalaian amil.

Dalam hal amil menerima infak/sedekah dalam bentuk aset (nonkas) tidak lancar yang dikelola oleh amil, maka aset tersebut harus dinilai sesuai dengan PSAK yang relevan. Dana infak/sedekah sebelum disalurkan dapat dikelola dalam jangka waktu sementara untuk mendapatkan hasil yang optimal. Hasil dana pengelolaan diakui sebagai penambah dana infak/sedekah (Nurhayati, 2015:24).

f. Penyaluran Infak/Sedekah

Penyaluran dana infak/sedekah diakui sebagai pengurang dana infak/sedekah sebesar:

a) jumlah yang diserahkan, jika dalam bentuk kas;

b) nilai tercatat aset yang diserahkan, jika dalam bentuk aset nonkas.

Penyaluran infak/sedekah kepada amil lain merupakan penyaluran yang mengurangi dana infak/ sedekah sepanjang amil tidak akan menerima kembali aset infak/sedekah yang disalurkan tersebut.

Penyaluran infak/sedekah kepada penerima akhir dalam skema dana bergulir dicatat sebagai piutang infak/sedekah bergulir dan tidak mengurangi dana infak/ sedekah (Nurhayati, 2015:24).

g. Dana Nonhalal

Penerimaan nonhalal adalah semua penerimaan dari kegiatan yang tidak sesuai dengan prinsip syariah, antara lain penerimaan jasa giro atau bunga yang berasal dari bank konvensional. Penerimaan nonhalal pada umumnya terjadi dalam kondisi darurat atau kondisi yang tidak diinginkan oleh entitas syariah karena secara prinsip dilarang.

28

Penerimaan nonhalal diakui sebagai dana nonhalal, yang terpisah dari dana zakat, dana infak/ sedekah dan dana amil. Aset nonhalal disalurkan sesuai dengan syariah (Nurhayati, 2015:24).

2. Penyajian Zakat, Infak/Sedekah

Amil menyajikan dana zakat, dana infak/ sedekah, dana amil, dan dana nonhalal secara terpisah dalam neraca (laporan posisi keuangan).

3. Pengungkapan Zakat, Infak/Sedekah a. Zakat

Amil harus mengungkapkan hal-hal berikut terkait dengan transaksi zakat,tetapi tidak terbatas pada (Utomo, 2016:14):

a) Kebijakan penyaluran zakat, seperti penentuan skala prioritas penyaluran,dan penerima

b) Kebijakan pembagian antara dana amil dan dana nonamil atas penerimaan zakat, seperti persentase pembagian, alasan, dankonsistensi kebijakan;

c) Metode penentuan nilai wajar yang digunakan untuk penerimaan zakat berupa aset nonkas;

d) Rincian jumlah penyaluran dana zakat yang mencakup jumlah beban pengelolaan dan jumlah dana yang diterima langsung mustahiq;

dan

e) Hubungan istimewa antara amil dan mustah yang meliputi:

-Sifat hubungan istimewa;

- Jumlah dan jenis aset yang disalurkan; dan b. Infak/Sedekah

29

Amil harus mengungkapkan hal-hal berikut terkait dengan transaksi infak/sedekah, tetapi tidak terbatas pada (Utomo, 2016:15):

a) Metode penentuan nilai wajar yang digunakan untuk penerimaan infak/sedekah berupa aset nonkas;

b) Kebijakan pembagian antara dana amil dan dana nonamil atas penerimaan infak/sedekah, seperti persentase pembagian, alasan, dan konsistensi kebijakan;

c) Kebijakan penyaluran infak/sedekah, seperti penentuan skala prioritas penyaluran, dan penerima;

d) Keberadaan dana infak/sedekah yang tidak langsung disalurkan tetapi dikelola terlebih dahulu, jika ada, maka harus diungkapkan jumlah dan persentase dari seluruh penerimaan infak/sedekah selama periode pelaporan serta alasannya;

e) Hasil yang diperoleh dari pengelolaan yang dimaksud di huruf (d) diungkapkan secara terpisah;

f) Penggunaan dana infak/sedekah menjadi aset kelolaan yang diperuntukkan bagi yang berhak, jika ada, jumlah dan persentase terhadap seluruh penggunaan dana infak/sedekah serta alasannya;

g) Rincian jumlah penyaluran dana infak/sedekah yang mencakup jumlah beban pengelolaan dan jumlah dana yang diterima langsung oleh penerima infak/sedekah;

h) Rincian dana infak/sedekah berdasarkan peruntukannya, terikat dan tidak terikat; dan

i) Hubungan istimewa antara amil dengan penerima infak/sedekah yang meliputi:

30 j) Sifat hubungan istimewa;

k) Jumlah dan jenis aset yang disalurkan; dan

l) Presentase dari aset yang disalurkan tersebut dari total penyaluran selama periode.

Selain membuat pengungkapan dikedua paragraf di atas, amil mengungkapkan hal-hal berikut (Utomo, 2016:16)

a) Keberadaan dana nonhalal, jika ada, diungkapkan mengenai kebijakan atas penerimaan dan penyaluran dana, alasan, dan jumlahnya; dan

b) Kinerja amil atas penerimaan dan penyaluran dana zakat dan dana infak.

4. Komponen Laporan Keuangan

Komponen laporan keuangan yang lengkap dari amil terdiri dari:

1) Neraca (laporan posisi keuangan) 2) Laporan perubahan dana

3) Laporan perubahan aset kelolaan 4) Laporan arus kas

5) Catatan atas laporan keuangan (Widyarti, 2015:43) a. Neraca (Laporan Posisi Keuangan)

Entitas amil menyajikan pos-pos dalam neraca (laporan posisi keuangan) dengan memperhatikan ketentuan dalam PSAK terkait, yang mencakup, tetapi tidak terbatas pada (Widyarti, 2015:43):

Aset

(a) kas dan setara kas (b) instrumen keuangan (c) piutang

(d) aset tetap dan akumulasi penyusutan Kewajiban

31 (e) biaya yang masih harus dibayar (f) kewajiban imbalan kerja

Saldo dana

(h) dana infak/sedekah (i) dana amil

(j) dana

32 b. Laporan Perubahan Dana

Amil menyajikan laporan perubahaan dana zakat, dana infak/

sedekah,dana amil, dan dana nonhalal (Widyarti, 2015:44).

Gambar 2.2

Contoh Laporan Perubahan Dana Laporan Perubahan Dana

BAZ “XXX”

Untuk periode yang berakhir 31 Desember 2XX2

Keterangan Rp

DANA ZAKAT Penerimaan

Penerimaan dari muzakki muzakki entitas

muzakki individual Hasil penempatan

Jumlah penerimaan dana zakat

Bagian amil atas penerimaan dana zakat

Jumlah penerimaan dana zakat setelah bagian amil Penyaluran

Fakir-Miskin Riqab Gharim Muallaf Sabilillah Ibnu sabil

Jumlah penyaluran dana zakat

xxx xxx xxx xxx xxx xxx

(xxx) (xxx) (xxx) (xxx) (xxx) (xxx) (xxx) xxx

33 Surplus (defisit)

Saldo awal Saldo akhir

xxx xxx

DANA INFAK/ SEDEKAH Penerimaan

Infak/sedekah terikat atau muqayyadah Infak/sedekah tidak terikat atau mutlaqah

Bagian amil atas penerimaan dana infak/sedekah Hasil pengelolaan

Jumlah penerimaan dana infaq/sedekah

Penyaluran

Infak/sedekah terikat atau muqayyadah Infak/sedekah tidak terikat atau mutlaqah Alokasi pemanfaatan aset kelolaan

(misalnya beban penyusutan dan penyisihan) Jumlah penyaluran dana infak/sedekah Surplus (defisit)

Saldo awal Saldo akhir

xxx xxx (xxx) xxx xxx

(xxx) (xxx ) (xxx) (xxx) xxx xxx xxx

DANA AMIL Penerimaan

xxx xxx

34 Bagian amil dari dana zakat

Bagian amil dari dana infak/sedekah Penerimaan lainnya

Jumlah penerimaan dana amil

Penggunaan Beban pegawai Beban penyusutan

Beban umum dan administrasi lainnya Jumlah penggunaan dana amil

Surplus (defisit) Saldo awal Saldo akhir

xxx xxx

(xxx) (xxx) (xxx) (xxx) xxx xxx xxx DANA NONHALAL

Penerimaan Bunga bank Jasa giro

Penerimaan nonhalal lainnya Jumlah penerimaan dana nonhalal

Penggunaan

Jumlah penggunaan dana nonhalal Surplus (defisit)

Saldo awal Saldo akhir

xxx xxx xxx xxx

(xxx) (xxx) (xxx) (xxx)

35

Jumlah saldo dana zakat, dana infak/sedekah, dana amil dan dana nonhalal

xxx

(Sumber: Dadaptasi dari ED PSAK 109 Tentang Akuntansi Zakat, dan Ifak/ Sedekah)

c. Laporan Perubahan Aset Kelolaan

Entitas amil menyajikan laporan perubahan aset kelolaan yang mencakup tetapi tidak terbatas pada (Widyarti, 2015:46):

a) Aset kelolaan yang termasuk aset lancar

b) Aset kelolaan yang termasuk tidak lancar dan akumulasi penyusutan c) Penambahan dan pengurangan

d) Saldo awal e) Saldo akhir

Gambar 2.3

Contoh Laporan Perubahan Aset Kelolaan Laporan Perubahan Aset Kelolaan

BAZ “XXX”

Untuk periode yang berakhir 31 Desember 2XX2

Saldo Awal

Penambahan Pengurangan Pengurangan Akumulasi penyusuna

Saldo akhir Dana

infak/

sedekah – aset kelolaan lancar (misal piutang bergulir)

Xxx Xxx (xxx) (xxx) - xxx

Dana infak/

sedekah – aset kelolaan tidak lancar (misal

Xxx Xxx (xxx) - (xxx) xxx

36 Rumah

sakit atau sekolah)

(Sumber: Diadaptasi dari ED PSAK 109 Tentang Akuntansi Zakat, dan Infaq/Sedekah)

d. Laporan Arus Kas

Entitas amil menyajikan laporan arus kas sesuai dengan PSAK 2:

Laporan Arus Kas dan PSAK yang relevan.

e. Catatan Atas Laporan Keuangan

Amil menyajikan catatan atas laporan keuangan sesuai dengan PSAK 101: Penyajian Laporan Keuangan Syariah dan PSAK yang relevan.

B. Tinjauan Empiris

Dalam penelitian terdahulu ini diharapkan peneliti dapat melihat perbedaan antara peneliti yang telah dilakukan dengan peneliiti terdahulu.

Selain itu juga diharapkan dalam penelitian ini dapat diperhatikan mengenai kekurangan dan kelebihan antara peneliti terdahulu dan peneliti yang dilakukan.

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti

Judul penelitian

Metode

Penelitian Hasil penelitian 1. Bella

Permatasa ri ( 2018)

Pelaksanaan Fundraising di lembaga amil zakat infak sedekah muhammadiya h (lazizmu) Solo ( studi berdasarkan undang-

Metode deskriptif Kualitatif

Pengumpulan zakat di embaga amil zakat infaq dan sedekah (lazizmu) solo sudah mencakup sebagian dari yang dimaksud, namun terkait dengan pasal 22 dan 23, zakat yang dibayarkan oleh muzaki kepada BAZNAZ atau

37 undang no 23 tahun 2011

LAZ dikurangkan dari penghasilan kena pajak.

2. Yeni Puji (2017)

Analisis perlakuan akuntansi zakat dan infaq/ sedekah (PSAK : 109) pada lembaga amil zakat infaq dan sedekah muhammadiya h di kabupaten gresik

Metode Kualitatif

Menyusun sistem informasi akuntansi lembaga amil zakat infaq dan sedekah muhammadiyah

pimpinanan wilayah muhammadiyah.

perlakuan akuntansi zakat dan infaq/

sedekah (PSAK : 109) pada lembaga amil zakat infaq dan sedekah muhammadiyah di kabupaten gresik.

3. Cakra (2019)

Analisis sistem informasi akuntansi penyusunan laporan keuangan lembaga amil zakat infak dan sedekah muhammadiya PWM

Sumatera selatan

Metode kualitatif

Lembaga amil zakat infak dann sedekah muhammadiyah

pimpinan wilayah muhammadiyah

sumatera selatan dalam penerapan sistem informasi akuntansi masih belum efektif dan efisien terlihat dalam laporan keuangan yang

sesuai dengan

persaratan standar akuntansi

keuangan(PSAK) nomor 109 yang telah mengatur dalam urusan badan amil zakat maupun lembaga amil zakat

4. Syukron Makmun (2018)

Pengelolaan lembaga amil zakat infaq shodaqoh (lazis) dalam peerspektif good corporate governance studi kasus di lembaga amil zakat infaq shodaqoh muhammadiya h (LAZISMU)

Metode kualitatif

Bagaimana pengelolaan LAZIS di lembaga mail zakat infaq ahodaqoh muhammadiyah

(LAZISMU) kabupaten kendal dalam pers[ektif

foo corporate

governance yang dilakukan di LAZISMU kabupaten dendal adalah pengelolaan yang ada dilakukan di LAZISMU kabupaten kendal sudah sesuai

38 kabupaten

kendal

dengan prinsip bagaimana pengelolaan kurang memaksimalkan media massa, tidak melaporkan kegiatan lembaga ke BAZNAS kabupaten, dan masih tumpang tindihnya tugas dan wewenang antara kantor cabang

dan kantor

kabupaten/lurah.

5. Widyarti (2015)

Studi Evaluatif atas

Penerapan Akuntansi Zakat dan Infaq/Shadaqa h pada LAZIS Wahdah Islamiyah Makassar berdasarakan PSAK 109.

Kualitatif Hasil penelitian menunjukkan bahwa

dalam proses

pelapoan keuangan.

LAZIS Wahda

Islamiyah Makassarhanya

membuat laporan perubahan dana.

LAZIS Wahda

Islamiyah Makassar belum menunakan sistem Double entry

dan belum

menghasilkan lima laporan keuangan menurut PSAK 109.

Dengan demikian, pencatatan yan dilakukan ooleh LAZIS Wahda Islamiyah Makassar belum sepenuhnya sesuai dengan PSAK 109.

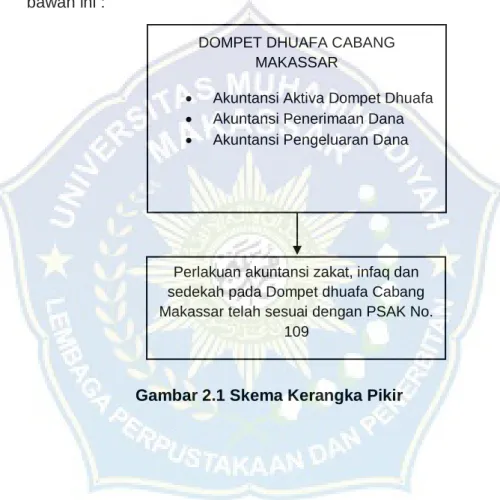

39 C. Kerangka Pikir

Dalam penelitian ini objek penelitian pada Dompet Dhuafa cabang Makassar. Penelitian ini menjelaskan tentang penerapan akuntansi zakat, infaq dan sedekah.

Untuk lebih jelasnya dapat dilihat pada skema kerangka berfikir di bawah ini :

Gambar 2.1 Skema Kerangka Pikir Perlakuan akuntansi zakat, infaq dan sedekah pada Dompet dhuafa Cabang Makassar telah sesuai dengan PSAK No.

109

DOMPET DHUAFA CABANG MAKASSAR

Akuntansi Aktiva Dompet Dhuafa

Akuntansi Penerimaan Dana

Akuntansi Pengeluaran Dana

40 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini merupakan penelitian kualitatif dengan metode deskriptif analitis. Deskriptif analisis adalah metode yang bertujuan menggambarkan dan menjelaskan suatu objek yang menjadi bahan penelitian baik sampel atau data yang ada serta membuat kesimpulan pada bagian akhir yang berlaku umum.

B. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada Dhuafa Cabang Makassar yang terletak di Jl.

Abdullah Dg. Sirua No. 170 A Lt. 1 Makassar, karena lembaga tersebut merupakan sebuah organisasi nirlaba yang berkhidmat memberdayakan masyarakat miskin melalui pengelolaan dana sosialmasyarakat (Zakat, Infaq, Sedekah, dan Wakaf) serta dana lain yang halal dansesuai hukum, baik perseorangan, lembaga, maupun perusahaan. Penelitian ini dilakukan kurang lebih 2 bulan yaitu bulan Mei sampai pada bulan Juni 2021.

C. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder, dimana sumber data sekunder yang digunakan yaitu data yang dikelolah oleh perusahaan. Sumber data sekunder yang dibutuhkan berupa data pengakuan, pengukuran, penyajian, dan pengungkapan laporan keuangan yang diakses langsung melalui kantor Dompet Dhuafa

41

Kota Makassar dengan responden yang akrab disapa dengan Reka sebagai Kepala Keuangan Dompet Dhuafa Kota Makassar.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu sebagai berikut:

1. Penelitian lapangan (field research), yaitu penelitian yang data daninformasi diperoleh dari kegiatan disituasi lapangan kerja penelitian.

Dalam penelitian ini, penulis menggunakan beberapa teknik pengumpulan data di lapangan sebagai berikut:

a. Dokumentasi, yaitu pengumpulan data dari dokumen-dokumen instansi yang relevan dengan masalah pokok dan materi penelitian.Data yang dikumpulkan penulis meliputi data kualitatif yang terdiriatas sejarah singkat perusahaan dan laporan pengelolaan dana zakat, dan data kuantitatif yaitu Laporan Keuangan perusahaan perDesember 2019.

b. Pengamatan (observasi), yaitu teknik atau pendekatan untuk mendapatkan data primer dengan cara mengamati langsung objek datanya, untuk menjaga objektivits.

c. Wawancara, peneliti melakukan tanya jawab secara langsung kepada pengurus/karyawan atau pimpinan Lembaga Amil Zakat Dompet Dhuafa Cabang Makssar berkenaan dengan pembahasan penelitian ini.

2. Studi kepustakaan (library research), yaitu penelitian yang dilakukan hubungannya dengan penelitian ini. Hal tersebut dimaksudkan

42

sebagai sumber acuan untuk membahas teori yang mendasari pembahasan masalah dalam penelitian ini. Untuk melengkapi informasi, peneliti juga mengutip beberapa artikel yang diakses pada berbagai situs di internet.

E. Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah deskriptif komparatif yakni mendeskripsikan atau menggambarkan keadaan objek penelitian yang sesungguhnya untuk mengetahui dan menganalisis tentang penerapan akuntansi zakat objek penelitian kemudian dibandingkan dengan standar yang ada. Dalam penelitian ini, penulis mendeskripsikan penerapan akuntansi zakat dan infak/shadaqah pada Dompet dhuafa Cabang Makassar kota Makassar. Data yang dikumpulkan dianalisis dengan membandingkan akuntansi zakat dan infak /shadaqah yang diterapkan pada Dompet dhuafa Cabang Makassar Kota Makassar dengan PSAK 109.

Untuk memudahkan dalam mengolah dan menganalisis data yang diperoleh nantinya. Peneliti memilih langkah-langkah pokok yang dilakukan dalam penelitian ini berdasarkan Analisis interaktif menurut Miles dan Heberman (12016), sebagai berikut:

1. Reduksi Data (data reduction)

2. Data yang diperoleh dari lapangan cukup banyak, untuk itu maka perlu dicatat secara teliti dan rinci. Untuk itu perlu segera dilakukan analisis data melalui reduksi data. Mereduksi data berarti merangkum, memilih hal-hal pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya.Dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih