i

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memeroleh gelar akademik di suatu Perguruan Tinggi dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila terdapat di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang- undangan yang berlaku.

Denpasar,16 Desember 2016 Mahasiswa,

Ni Komang Trie Julianti Dewi 1315351105

ii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa/

Tuhan Yang Maha Esa, karena berkat rahmat-Nya, penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Keadilan Pajak, Sistem Perpajakan, Diskriminasi, Pengetahuan Wajib Pajak , dan Intensitas Pemeriksaan Pajak pada Persepsi Wajib Pajak Orang Pribadi Mengenai Etika Atas Penggelapan Pajak (Tax Evasion)”. Pada kesempatan kali ini, penulis menyampaikan terima kasih kepada:

1. Dr. I Nyoman Mahaendra Yasa, SE., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Prof. Dr. Ni Nyoman Kerti Yasa, SE.,M.S. selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana, Prof. Dr. Ni Luh Putu Wiagustini, SE., M.Si. selaku Wakil Dekan II Fakultas Ekonomi dan Bisnis Universitas Udayana, dan Dr. I Dewa Gde Dharma Suputra,SE., M.Si., Ak.

selaku Wakil Dekan III Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Dr. I Dewa Nyoman Badera, SE.,M.Si. dan Dr. I Gst. Ngr. A. Suaryana, SE., M.Si., Ak , masing-masing sebagai Ketua dan Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Dr. Ida Bgs. Putra Astika, SE., M.Si.,Ak. selaku Koordinator Jurusan Akuntansi Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana

5. Dr. A.A.G.P. Widana Putra, SE.,M.Si.,Ak. sebagai Pembimbing akademik.

6. Dra. Ni Ketut Lely A. Merkusiwati, M.Si., Ak. sebagai dosen pembimbing atas waktu, bimbingan, masukan, kesabaran serta motivasinya selama penyelesaian skripsi ini.

7. Naniek Noviari, SE. M.Si., Ak. dan Ketut Alit Suardana,SE.,M.Si.,Ak.CA sebagai dosen pembahas dan dosen penguji yang telah memberi masukan dalam pengerjaan skripsi ini

iii

8. Segenap dosen pengajar dan staf di Fakultas Ekonomi dan Bisnis Universitas Udayana atas segala bimbingan yang diberikan selama penulis menempuh pendidikan di Fakultas Ekonomi dan Bisnis Univeristas Udayana.

9. Ir. I Gde Budiartha dan Ni Ketut Yustri sebagai orang tua dan seluruh keluarga yang selalu memberikan dukungan dan doa tiada hentinya untuk memotivasi penulis dalam studi.

10. Sahabat-sahabat tersayang Pande Artha, Ira Kusumawardani, Bhaskara Sastra, Putu Nuarsih, Diah Sanjiwani, Wiryakriyana, Ayu Mike, Cintya Purnama, Ria Citra, Putra Dwipayana, Anindyanari, Aditya Sudja, Desy Yasintha, Ayu Sucitrawati, Mirah Dharmavatmi , Yoga Darmawiguna, Rudi Juliantara, rekan-rekan akuntansi 2013, dan seluruh teman-teman yang tidak bisa penulis sebutkan satu persatu yang selalu memberikan dukungan dan saran kepada penulis.

11. Seluruh pimpinan , staf dan pegawai Kanwil DJP Bali dan KPP Pratama Denpasar Timur atas bantuannya selama proses dalam melakukan penelitian dan seluruh responden yang bersedia meluangkan waktunya untuk mengisi dan menjawab kuisioner penelitian.

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak memberikan motivasi dan perhatian sehingga skripsi ini dapat terselesaikan.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih belum sempurna, sehingga segala kritik dan saran yang membangun mengenai skripsi ini sangat penulis butuhkan. Akhir kata penulis berharap semoga skripsi ini dapat memberikan manfaat bagi yang berkepentingan.

Denpasar, 16 Desember 2016

Penulis

iv

Judul : Pengaruh Keadilan Pajak, Sistem Perpajakan, Diskriminasi, Pengetahuan Wajib Pajak, dan Intensitas Pemeriksaan Pajak pada Persepsi Wajib Pajak Orang Pribadi Mengenai Etika Atas Penggelapan Pajak (Tax Evasion)

Nama : Ni Komang Trie Julianti Dewi NIM : 1315351105

ABSTRAK

Pajak merupakan salah satu unsur terpenting dalam menunjang anggaran penerimaan negara. Anggapan bahwa pajak merupakan beban menyebabkan Wajib Pajak akan selalu berusaha untuk meminimalkan besar pajak terhutang yang harus dibayar dan dalam mencapai keinginannya tersebut rawan terhadap kecurangan- kecurangan seperti penggelapan pajak. Banyaknya kasus penggelapan pajak di Indonesia secara tidak langsung akan membentuk persepsi Wajib Pajak mengenai perilaku penggelapan pajak.

Tujuan penelitian ini yaitu untuk memeroleh bukti empiris pengaruh keadilan pajak, sistem perpajakan,diskriminasi, pengetahuan Wajib Pajak, dan intensitas pemeriksaan pajak di KPP Pratama Denpasar Timur mengenai penggelapan pajak. Penentuan sampel ini menggunakan metode sampling purposive. Responden penelitian ini berjumlah 100 Wajib Pajak Orang Pribadi.

Penelitian ini menggunakan teknik analisis linear berganda.

Hasil penelitian ini menunjukkan bahwa keadilan pajak, sistem perpajakan, pengetahuan Wajib Pajak, dan intensitas pemeriksaan pajak berpengaruh negatif pada persepsi Wajib Pajak mengenai etika atas penggelapan pajak, sedangkan diskriminasi berpengaruh positif pada persepsi Wajib Pajak mengenai etika atas penggelapan pajak.

Kata kunci: keadilan pajak, sistem perpajakan, diskriminasi, pengetahuan wajib pajak, intensitas pemeriksaan pajak, persepsi wajib pajak mengenai etika atas penggelapan pajak

v DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah Penelitian ... 10

1.3 Tujuan Penulisan ... 11

1.4 Kegunaan Penelitian... 11

1.5 Sistematika Penulisan ... 12

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Kajian Pustaka ... 14

2.1.1 Teori Persepsi ... 14

2.1.2 Teori Etika ... 15

2.1.3 Teori Atribusi ... 16

2.1.4 Wajib Pajak Orang Pribadi... 17

2.1.5 Penggelapan Pajak ... 17

2.1.6 Keadilan Pajak ... 19

2.1.7 Sistem Perpajakan ... 20

2.1.8 Diskriminasi ... 21

2.1.9 Pengetahuan Wajib Pajak ... 22

2.1.10 Intensitas Pemeriksaan Pajak ... 23

2.2 Hipotesis Penelitian ... 24

2.2.1 Pengaruh Keadilan Pajak pada Persepsi Wajib Pajak Mengenai Etika Atas Penggelapan Pajak ... 24

2.2.2 Pengaruh Sistem Perpajakan pada Persepsi Wajib Pajak Mengenai Etika Atas Penggelapan Pajak ... 25

vi

2.2.3 Pengaruh Diskriminasi pada Persepsi Wajib Pajak

Mengenai Etika Atas Penggelapan Pajak ... 26

2.2.4 Pengaruh Pengetahuan Wajib Pajak pada Persepsi Wajib Pajak Mengenai Etika Atas Penggelapan Pajak ... 27

2.2.5 Pengaruh Intensitas Pemeriksaan Pajak pada Persepsi Wajib Pajak Mengenai Etika Atas Penggelapan Pajak ... 28

BAB III METODE PENELITIAN 1.1 Desain Penelitian ... 30

1.2 Lokasi atau Ruang Lingkup Wilayah Penelitian ... 30

1.3 Objek Penelitian ... 31

1.4 Identifikasi Variabel ... 31

1.5 Definisi Operasional Variabel ... 32

1.5.1 Keadilan Pajak (X1) ... 32

1.5.2 Sistem Perpajakan (X2) ... 33

1.5.3 Diskriminasi (X3) ... 34

1.5.4 Pengetahuan Wajib Pajak (X4) ... 35

1.5.5 Intensitas Pemeriksaan Pajak (X5) ... 35

1.5.6 Persepsi Wajib Pajak Mengenai Penggelapan Pajak (Y) ... 36

1.6 Jenis dan Sumber data ... 37

1.6.1 Jenis data ... 37

1.6.2 Sumber Data ... 38

1.7 Populasi, Sampel, dan Metode Penentuan Sampel ... 38

1.7.1 Populasi ... 38

1.7.2 Sampel ... 38

1.7.3 Metode Penentuan Sampel ... 39

1.8 Metode Pengumpulan Data ... 40

1.9 Teknik Analisis Data ... 40

1.9.1 Uji Instrumen Penelitian ... 41

1.9.2 Analisis Statistik Deskriptif ... 42

1.9.3 Uji Asumsi Klasik ... 43

1.9.4 Analisis Regresi Linear Berganda ... 45

1.9.5 Metode Pengujian Hipotesis ... 46

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Hasil penelitian ... 48

4.1.1 Deskripsi Responden ... 48

4.1.2 Uji Instrumen Penelitian ... 50

4.1.3 Analisis Statistik Deskriptif ... 52

4.1.4 Uji Asumsi Klasik ... 56

4.1.5 Analisis Regresi Linear Berganda ... 59

4.1.6 Uji Koefisien Determinasi ... 61

4.1.7 Uji Kelayakan Model (Uji F) ... 61

vii

4.1.8 Uji Hipotesis (Uji t) ... 62

4.2 Pembahasan Hasil Penelitian ... 64

4.2.1 Pengaruh Keadilan Pajak pada Persepsi Wajib Pajak Orang Pribadi mengenai Penggelapan Pajak ... 64

4.2.2 Pengaruh Sistem Perpajakan pada Persepsi Wajib Pajak Orang Pribadi Mengenai Penggelapan Pajak... 66

4.2.3 Pengaruh Diskriminasi pada Persepsi Wajib Pajak Orang Pribadi Mengenai Penggelapan Pajak ... 68

4.2.4 Pengaruh Pengetahuan Wajib Pajak pada Persepsi Wajib Pajak Orang Pribadi Mengenai Penggelapan Pajak ... 69

4.2.5 Pengaruh Intensitas Pemeriksaan Pajak pada Persepsi Wajib Pajak Orang Pribadi Mengenai Penggelapan Pajak ... 71

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 73

5.2 Saran ... 73

DAFTAR PUSTAKA ... 75

LAMPIRAN-LAMPIRAN ... 80

viii

DAFTAR TABEL

No. Tabel Halaman

1.1 Anggaran Pendapatan Negara Indonesia Tahun 2016 (dalam

triliunan rupiah) ... 1

1.2 Contoh Kasus Penggelapan Pajak yang Terjadi di Indonesia ... 5

1.3 Tingkat Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Denpasar Timur Tahun 2013-2015 ... 8

4.1 Pengiriman dan Penerimaan Kuesioner ... 48

4.2 Ringkasan Karakteristik Responden ... 49

4.3 Hasil Uji Validitas... 51

4.4 Hasil Uji Reliabilitas ... 52

4.5 Hasil Analisis Statistik Deskriptif ... 53

4.6 Hasil Uji Normalitas ... 57

4.7 Hasil Uji Multikolinearitas ... 57

4.8 Hasil Uji Heteroskedastisitas ... . 58

4.9 Hasil Analisis Regresi Linear Berganda ... 59

4.10 Hasil Uji Koefisien Determinasi ... 61

4.11 Hasil Uji Kelayakan Model (Uji F) ... 62

4.12 Hasil Uji Hipotesis (Uji t) ... 63

ix

DAFTAR GAMBAR

No. Gambar Halaman

3.1 Kerangka Desain Penelitian ... 30

x

DAFTAR LAMPIRAN

No. Lampiran Halaman

1 Kuisioner Penelitian ... 80

2 Tabulasi Jawaban Kuisioner ... 86

3 Uji Validitas ... 93

4 Uji Reliabilitas ... 96

5 Statistik Deskriptif ... 102

6 Uji Asumsi Klasik ... 110

7 Regresi Linear Berganda... 112

1 BAB I PENDAHULUAN

1.1 Latar Belakang

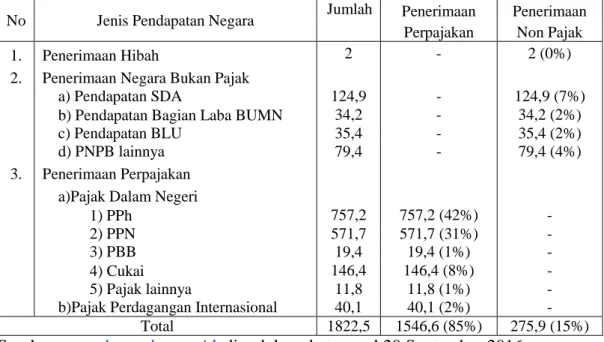

Pajak merupakan salah satu unsur terpenting dalam menunjang anggaran penerimaan negara. Begitu banyak peranan pajak dalam menyelenggarakan pemerintahan menyebabkan pemerintah negara-negara di dunia menaruh perhatian besar terhadap sektor perpajakan. Salah satu peran pajak yakni merealisasikan rencana pembangunan nasional. Realisasi rencana pembangunan nasional memerlukan dana yang cukup besar dari Anggaran Penerimaan dan Belanja Negara (APBN) yang sebagian besar penerimaannya diperoleh dari pajak. Data dari Kementrian Keuangan memerlihatkan rincian anggaran pendapatan negara dalam APBN 2016, ditampilkan pada Tabel 1.1 sebagai berikut.

Tabel 1.1 Anggaran Pendapatan Negara Indonesia Tahun 2016 (dalam triliunan rupiah)

No Jenis Pendapatan Negara Jumlah Penerimaan Penerimaan Perpajakan Non Pajak

1. Penerimaan Hibah 2 - 2 (0%)

2. Penerimaan Negara Bukan Pajak

a) Pendapatan SDA 124,9 - 124,9 (7%)

b) Pendapatan Bagian Laba BUMN 34,2 - 34,2 (2%)

c) Pendapatan BLU 35,4 - 35,4 (2%)

d) PNPB lainnya 79,4 - 79,4 (4%)

3. Penerimaan Perpajakan

a)Pajak Dalam Negeri

1) PPh 757,2 757,2 (42%) -

2) PPN 571,7 571,7 (31%) -

3) PBB 19,4 19,4 (1%) -

4) Cukai 146,4 146,4 (8%) -

5) Pajak lainnya 11,8 11,8 (1%) -

b)Pajak Perdagangan Internasional 40,1 40,1 (2%) -

Total 1822,5 1546,6 (85%) 275,9 (15%)

Sumber: www.kemenkeu.go.id, diunduh pada tanggal 20 September 2016

2

Berdasarkan Tabel 1.1 diketahui bahwa pajak merupakan sumber pendapatan negara terbesar dengan jumlah mencapai 1546,6 Triliun atau 85% dari total pendapatan negara pada akhir bulan september tahun 2016. Sedangkan sumber pendapatan bukan pajak hanya mencapai 275,9 Triliun atau 15% dari total pendapatan negara pada tahun 2016. Target penerimaan negara naik Rp 60,9 Triliun dari APBN 2015 atau tumbuh sebesar 3,5%, kenaikan tersebut terutama bersumber dari meningkatnya penerimaan perpajakan sebesar Rp 57,4 Triliun (www.

kemenkeu.go.id , diakses pada tanggal 20 September 2016). Menimbang bahwa

pendapatan negara sangat bergantung pada sektor perpajakan maka diperlukan usaha-usaha guna mengoptimalkan penerimaan pajak melalui intensifikasi dan ekstensifikasi penerimaan jumlah pajak (Suminarsasi dan Supriyadi, 2011). Guna memperkecil kesenjangan antara potensi penerimaan perpajakan dengan realisasinya maka dibutuhkan langkah administratif perpajakan yang komprehensif serta extra effort.

Definisi pajak menurut Soemitro (1992) mengatakan bahwa pajak merupakan iuran wajib bagi seluruh rakyat yang harus dibayarkan kepada kas negara menurut ketentuan undang-undang yang berlaku sehingga dapat dipaksakan dan tanpa adanya imbalan jasa (kontraprestasi) secara langsung, yang digunakan untuk membiayai pengeluaran umum negara. Pengertian pajak menurut ahli tersebut menunjukkan bahwa ada satu pihak yang wajib untuk membayar pajak (rakyat) tetapi pihak satunya (pemerintah) tidak berkewajiban untuk memberikan imbalan jasa secara langsung pada pembayar pajak (rakyat). Hal ini tentu menimbulkan perbedaan kepentingan antara pembayar dan penerima pajak, yakni pembayar pajak

3

akan berusaha meminimalkan pajak terhutang yang harus dibayarkan menjadi seminimal mungkin sedangkan penerima pajak (pemerintah) berusaha untuk memaksimalkan penerimaan pajak guna memenuhi kebutuhan negara. Pada umumnya Wajib Pajak menginginkan agar dapat meminimalkan jumlah pajak yang harus dibayar atau sebisa mungkin menghindarinya (Rahman, 2013). Usaha Wajib Pajak mencapai keinginannya tersebut rawan terhadap kecurangan-kecurangan yang merupakan bentuk dari ketidakpatuhan pajak. Menurut Effendy dan Agus (2013) Ketidakpatuhan akan timbul apabila Wajib Pajak tidak mempunyai pengetahuan perpajakan yang memadai, sehingga Wajib Pajak secara tidak sengaja tidak melakukan kewajiban perpajakannya (tidak mendaftar untuk memeroleh NPWP, tidak menyampaikan SPT dan lainnya) atau melakukan kewajiban perpajakan tetapi tidak sepenuhnya benar (membayar dan melaporkan pajak tidak tepat waktu).

Wajib Pajak dalam meminimalkan besarnya pajak terhutang dapat dilakukan dengan perencanaan pajak (tax planning). Tax planning dapat dilakukan dengan 2 (dua) cara yaitu penghindaran pajak (tax avoidance) dan penggelapan pajak (tax evasion). Meskipun kedua cara tersebut memiliki tujuan yang sama yakni

meminimalkan besarnya pajak terhutang tetapi kedua cara tersebut berbeda dalam prosesnya. Penghindaran pajak (tax avoidance) merupakan cara mengurangi pajak yang masih dalam batas ketentuan perundang-undangan perpajakan dan dapat dibenarkan melalui perencanaan perpajakan (Rahayu dan Fallan,2010) sedangkan penggelapan pajak (tax evasion) merupakan usaha untuk mengurangi beban pajak yang bersifat tidak legal. Kesulitan utama yang dihadapi oleh Wajib Pajak dalam

4

melakukan penghindaran pajak adalah diperlukan pengetahuan dan wawasan yang luas mengenai perpajakan guna menemukan celah atau seluk beluk undang-undang perpajakan yang dapat ditempuh untuk dimanfaatkan agar meminimalkan besaran pajak terhutang tanpa harus melanggar ketentuan peraturan yang berlaku (Ardyaksa,2014). Kesulitan tersebut yang menyebabkan Wajib Pajak lebih memilih melakukan penggelapan pajak (tax evasion) dibandingkan penghindaran pajak (tax avoidance) walaupun hal tersebut melanggar undang-undang.

Dampak penggelapan pajak menimbulkan kerugian besar pada negara.

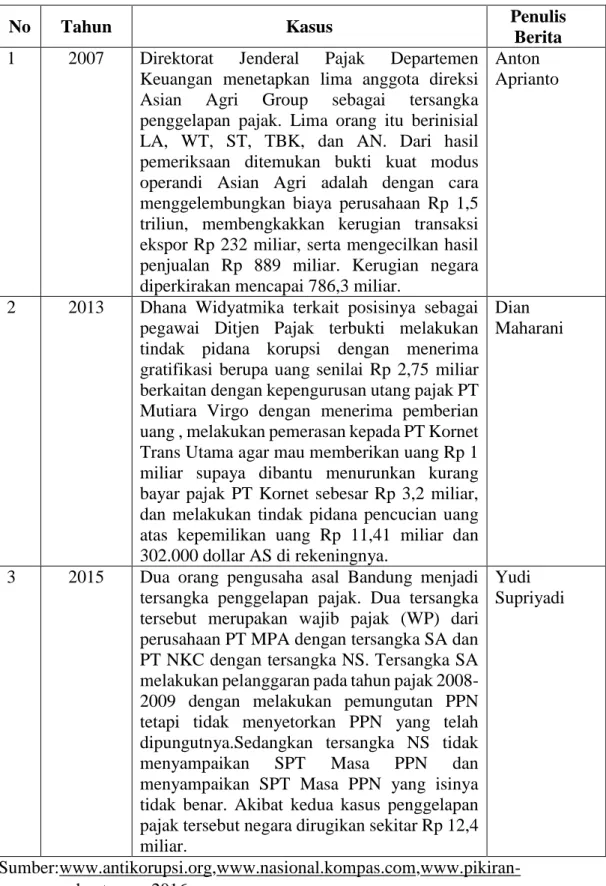

Pendapatan utama negara yang berasal dari perpajakan berkurang sehingga menyebabkan pertumbuhan ekonomi menjadi macet dan terhambatnya pembangunan infrastruktur. Berdasarkan kerugian negara yang ditimbulkan menyebabkan kasus penggelapan pajak menjadi isu penting yang menarik perhatian rakyat Indonesia. Beberapa contoh kasus penggelapan pajak di Indonesia ditampilkan dalam Tabel 1.2 berikut ini.

5

Tabel 1.2 Contoh Kasus Penggelapan Pajak yang Terjadi di Indonesia

No Tahun Kasus Penulis

Berita 1 2007 Direktorat Jenderal Pajak Departemen

Keuangan menetapkan lima anggota direksi Asian Agri Group sebagai tersangka penggelapan pajak. Lima orang itu berinisial LA, WT, ST, TBK, dan AN. Dari hasil pemeriksaan ditemukan bukti kuat modus operandi Asian Agri adalah dengan cara menggelembungkan biaya perusahaan Rp 1,5 triliun, membengkakkan kerugian transaksi ekspor Rp 232 miliar, serta mengecilkan hasil penjualan Rp 889 miliar. Kerugian negara diperkirakan mencapai 786,3 miliar.

Anton Aprianto

2 2013 Dhana Widyatmika terkait posisinya sebagai pegawai Ditjen Pajak terbukti melakukan tindak pidana korupsi dengan menerima gratifikasi berupa uang senilai Rp 2,75 miliar berkaitan dengan kepengurusan utang pajak PT Mutiara Virgo dengan menerima pemberian uang , melakukan pemerasan kepada PT Kornet Trans Utama agar mau memberikan uang Rp 1 miliar supaya dibantu menurunkan kurang bayar pajak PT Kornet sebesar Rp 3,2 miliar, dan melakukan tindak pidana pencucian uang atas kepemilikan uang Rp 11,41 miliar dan 302.000 dollar AS di rekeningnya.

Dian Maharani

3 2015 Dua orang pengusaha asal Bandung menjadi tersangka penggelapan pajak. Dua tersangka tersebut merupakan wajib pajak (WP) dari perusahaan PT MPA dengan tersangka SA dan PT NKC dengan tersangka NS. Tersangka SA melakukan pelanggaran pada tahun pajak 2008- 2009 dengan melakukan pemungutan PPN tetapi tidak menyetorkan PPN yang telah dipungutnya.Sedangkan tersangka NS tidak menyampaikan SPT Masa PPN dan menyampaikan SPT Masa PPN yang isinya tidak benar. Akibat kedua kasus penggelapan pajak tersebut negara dirugikan sekitar Rp 12,4 miliar.

Yudi Supriyadi

Sumber:www.antikorupsi.org,www.nasional.kompas.com,www.pikiran- rakyat.com, 2016.

6

Beberapa contoh kasus penggelapan pajak yang disajikan pada Tabel 1.2 merupakan sebagian kecil dari kasus penggelapan pajak yang pernah terjadi di Indonesia. Kasus penggelapan pajak tidak jarang dilakukan oleh pegawai pajak sendiri dengan melibatkan pihak lain dan Wajib Pajak. Hal tersebut tentu menyebabkan masyarakat kehilangan rasa kepercayaan kepada oknum perpajakan maupun kepada negara karena khawatir pajak yang mereka setor akan disalahgunakan oleh pihak-pihak yang tidak bertanggungjawab (Paramita , 2015).

Hilangnya kepercayaan masyarakat kepada oknum perpajakan akan memengaruhi kepatuhan Wajib Pajak. Penelitian dari Putra, dkk. (2011) menunjukkan semakin banyaknya kasus penggelapan pajak maka kepatuhan Wajib Pajak akan semakin berkurang. Menurut Imelda (2014) maraknya kasus-kasus penggelapan pajak memicu reaksi masyarakat untuk menjadi apatis terhadap pembayaran pajak.

Reaksi ini timbul sebagai bentuk dari perlawanan sosial melawan rasa ketidakadilan dan ketidakpercayaan publik terhadap pengelola negara. Secara tidak langsung hal tersebut membentuk persepsi Wajib Pajak mengenai perilaku penggelapan pajak.

Menurut Robbins (2003) persepsi merupakan kesan yang diperoleh oleh individu melalui panca indera kemudian dianalisa (diorganisir), diinterpretasi, dan kemudian dievaluasi, sehingga individu tersebut memeroleh makna. Persepsi dapat memengaruhi sikap Wajib Pajak dalam melaksanakan kewajiban perpajakannya.

Semakin baik persepsi yang dimiliki Wajib Pajak maka semakin terdorong pula Wajib Pajak dalam memenuhi kewajiban perpajakannya. Persepsi Wajib Pajak mengenai penggelapan pajak meliputi bagaimana Wajib Pajak menganalisa,

7

mengorganisir, dan memaknai perilaku penggelapan pajak yang terjadi di lapangan dengan memertimbangkan faktor-faktor tertentu.

Banyak faktor yang memengaruhi persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak. Penelitian Suminarsasi dan Supriyadi (2011) yang meneliti pengaruh faktor keadilan, sistem perpajakan, dan diskriminasi terhadap persepsi Wajib Pajak Orang Pribadi mengenai penggelapan pajak. Hasil penelitian Rahman (2013) menunjukkan bahwa persepsi Wajib Pajak Orang Pribadi mengenai penggelapan pajak dipengaruhi oleh keadilan, sistem perpajakan, diskriminasi, dan kemungkinan terdeteksinya kecurangan. Hasil penelitian Silaen (2015) menunjukkan bahwa persepsi Wajib Pajak Orang Pribadi mengenai penggelapan pajak dipengaruhi oleh sistem perpajakan, diskriminasi, teknologi dan informasi perpajakan. Hasil penelitian Rachmadi (2014) menunjukkan bahwa persepsi Wajib Pajak Orang Pribadi mengenai penggelapan pajak dipengaruhi oleh pemahaman perpajakan, pelayanan aparat pajak, dan sanksi perpajakan. Hasil penelitian Hasibuan (2014) menunjukkan bahwa persepsi Wajib Pajak Orang Pribadi mengenai penggelapan pajak dipengaruhi oleh intensitas pemeriksaan pajak, keadilan, kepatuhan Wajib Pajak, pengetahuan Wajib Pajak, sistem perpajakan, diskriminasi, dan kemungkinan terdeteksinya kecurangan. Penelitian Spicer and Becker (1980) menemukan bahwa faktor demografis yaitu gender memengaruhi perilaku penggelapan pajak.

Berdasarkan penelitian-penelitian terdahulu, maka peneliti memilih 5 (lima) faktor yang kemungkinan dapat ataupun memengaruhi persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak, yaitu keadilan pajak, sistem

8

perpajakan, diskriminasi, pengetahuan Wajib Pajak, dan intensitas pemeriksaan pajak. Alasan peneliti memilih keadilan pajak, sistem perpajakan, diskriminasi, pengetahuan Wajib Pajak, dan intensitas pemeriksaan pajak sebagai faktor-faktor yang kemungkinan memengaruhi persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak dalam penelitian ini karena terdapat ketidakkonsistenan hasil penelitian terdahulu serta terdapat faktor-faktor yang masih jarang diteliti seperti faktor pengetahuan Wajib Pajak dan intensitas pemeriksaan pajak.

Kantor Pelayanan Pajak (KPP) Pratama Denpasar Timur merupakan salah satu dari 8 (delapan) KPP di Bali yang beroperasi di bawah Kantor Wilayah DJP Bali. Alasan melakukan penelitian di KPP Pratama Denpasar Timur dengan Wajib Pajak Orang Pribadi sebagai responden karena tingkat kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Denpasar Timur mengalami fluktuasi dari tahun 2013-2015 yang dapat dilihat pada Tabel 1.3 berikut.

Tabel 1.3 Tingkat Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Denpasar Timur Tahun 2013-2015

Tahun Jumlah

WPOP SPT Masuk SPT Tidak Masuk

Rasio Kepatuhan

2013 82.648 35.186 47.462 42,57%

2014 87.034 35.356 51.678 40,62%

2015 91.739 37.419 54.320 40,79%

Sumber: KPP Pratama Denpasar Timur, data diolah, 2016.

Berdasarkan data Tabel 1.3 menunjukkan bahwa kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Denpasar Timur dengan penyampaian SPT sebagai indikator berada pada tingkat 40,62% - 42,57%. Tingkat kepatuhan Wajib Pajak

9

Orang Pribadi pada KPP Pratama bila diidentifikasi menggunakan pedoman Skala Lima Norma Absolut menurut Nurkanca dan Sumartana (1983) dalam Noviantoro (2013) berada di tingkat penguasaan 0-54% dengan skor standar rendah. Fenomena ini menarik untuk diteliti, mengingat rendahnya kepatuhan Wajib Pajak akan menyebabkan rendahnya penerimaan pajak yang akan diterima negara serta menjadi sebuah indikasi bahwa risiko untuk terjadi perilaku penggelapan pajak cukup besar. Hal tersebut selaras dengan penelitian yang dilakukan oleh Mukharoroh (2014) yang menyatakan bahwa kepatuhan Wajib Pajak akan meminimalisir perilaku penggelapan pajak.

Penelititian ini merupakan replikasi dari penelitian Paramita (2015) yang berjudul pengaruh sistem perpajakan, keadilan, dan teknologi perpajakan pada persepsi Wajib Pajak mengenai penggelapan pajak. Hasil penelitian tersebut menunjukkan bahwa sistem perpajakan dan keadilan berpengaruh negatif pada persepsi Wajib Pajak mengenai penggelapan pajak, sedangkan teknologi perpajakan tidak berpengaruh negatif pada persepsi Wajib Pajak mengenai penggelapan pajak. Terdapat beberapa perbedaan antara penelitian ini dengan penelitian sebelumnya yaitu jumlah variabel bebas, lokasi penelitian, dan tahun penelitian . Variabel bebas yang digunakan dalam penelitian sebelumnya sebanyak 3 (tiga) variabel yang meliputi sistem perpajakan, keadilan dan teknologi perpajakan, sedangkan dalam penelitian ini menggunakan 5 (lima) variabel bebas yang meliputi keadilan pajak, sistem perpajakan, diskriminasi, pengetahuan Wajib Pajak, dan intensitas pemeriksaan pajak. Lokasi penelitian pada penelitian sebelumnya berlokasi di KPP Pratama Badung Utara sedangkan penelitian ini

10

berlokasi di KPP Pratama Denpasar Timur. Penelitian sebelumnya dilakukan pada tahun 2015 sedangkan penelitian ini dilakukan pada tahun 2016.

Berdasarkan uraian di atas maka penelitian ini meneliti tentang pengaruh dari faktor-faktor seperti keadilan pajak, sistem perpajakam, diskriminasi, pengetahuan Wajib Pajak, dan intensitas pemeriksaan pajak pada persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak (tax evasion).

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang di atas maka dapat dirumuskan masalah penelitian sebagai berikut.

1) Bagaimanakah pengaruh keadilan pajak pada persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak?

2) Bagaimanakah pengaruh sistem perpajakan pada persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak?

3) Bagaimanakah pengaruh diskriminasi pada persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak?

4) Bagaimanakah pengaruh pengetahuan Wajib Pajak pada persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak?

5) Bagaimanakah pengaruh intensitas pemeriksaan pajak pada persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak?

11 1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, penelitian ini memiliki tujuan sebagai berikut.

1) Untuk mengetahui dan menganalisis pengaruh keadilan pajak pada persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak.

2) Untuk mengetahui dan menganalisis pengaruh sistem perpajakan pada persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak.

3) Untuk mengetahui dan menganalisis pengaruh diskriminasi pada persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak.

4) Untuk mengetahui dan menganalisis pengaruh pengetahuan Wajib Pajak pada persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak.

5) Untuk mengetahui dan menganalisis pengaruh intensitas pemeriksaan pajak pada persepsi Wajib pajak Orang Pribadi mengenai etika atas penggelapan pajak.

1.4 Kegunaan Penelitian

Berdasarkan tujuan penelitian, adapun kegunaan penelitian yang dapat diperoleh yaitu sebagai berikut.

1) Kegunaan Praktis

Hasil penelitian ini diharapkan dapat bermanfaat bagi pemerintah, sebagai bahan masukan dan pertimbangan dalam memahami pengaruh keadilan pajak, sistem perpajakan, diskriminasi, pengetahuan Wajib Pajak, dan intensitas pemeriksaan pajak pada persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak.

12 2) Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat bermanfaat bagi para akademisi sebagai referensi bahwa teori persepsi dapat menjelaskan pengaruh keadilan pajak, sistem perpajakan, diskriminasi, pengetahuan Wajib Pajak, dan intensitas pemeriksaan pajak pada persepsi Wajib Pajak Orang Pribadi mengenai etika atas penggelapan pajak.

1.5 Sistematika Penulisan

Skripsi ini terdiri dari beberapa bab untuk memberikan gambaran yang lebih jelas dan terperinci mengenai masalah yang dibahas dalam penelitian ini. Adapun sistematika penulisan dalam skripsi sebagai berikut.

Bab I Pendahuluan

Bab ini berisi pendahuluan yang menguraikan tentang latar belakang masalah, rumusan masalah penelitian, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan.

Bab II Kajian Pustaka dan Hipotesis Penelitian

Bab ini berisi kajian pustaka dan hipotesis penelitian yang menguraikan tentang teori yang relevan dengan penelitian yaitu teori persepsi, teori etika, teori atribusi, Wajib Pajak Orang Pribadi, penggelapan pajak, keadilan pajak, sistem perpajakan, diskriminasi, pengetahuan Wajib Pajak, dan intensitas pemeriksaan pajak. Selain itu, dalam bab ini juga menguraikan hipotesis penelitian.

13 Bab III Metode Penelitian

Bab ini berisi metodologi penelitian yang menguraikan tentang metode- metode yang digunakan dalam memecahkan masalah penelitian seperti desain penelitian, lokasi atau ruang lingkup wilayah penelitian, objek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, populasi, sampel, dan metode penentuan sampel, metode pengumpulan data, dan teknik analisis data.

Bab IV Data dan Pembahasan Hasil Penelitian

Bab ini berisi data dan pembahasan hasil penelitian yang penelitian yang menguraikan tentang gambaran umum daerah atau wilayah penelitian dan pembahasan hasil penelitian.

Bab V Simpulan dan Saran

Bab ini berisi simpulan dan saran yang menguraikan simpulan yang diperoleh dari hasil pembahasan berdasarkan analisis yang telah dilakukan dan akan diajukan saran-saran yang dipandang perlu atas simpulan yang diberikan.