PENGARUH PENJAMINAN LEMBAGA PENJAMIN SIMPANAN (LPS) TERHADAP MINAT MENABUNG NASABAH DI BPRS MUSTINDO

SKRIPSI

Diajukan Sebagai Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Strata Satu (S1) Manajemen Perbankan Syariah

Disusun Oleh:

Nama: A.Gusti Randa NPM: 2016570024

FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH JAKARTA 1442 H/2020 M

LEMBAR PERNYATAAN

Yang bertanda tangan di bawah ini:

Nama : A.Gusti Randa

NPM : 2016570024

Program Studi : Manajemen Perbankan Syariah Fakultas : Fakultas Agama Islam

Judul Skripsi : Pengaruh Penjaminan Lembaga Penjamin Simpanan (LPS) terhadap minat menabung nasabah di BPRS Mustindo.

Dengan ini menyatakan bahwa skripsi berjudul di atas secara keseluruhan adalah hasil penelitian saya sendiri kecuali pada bagian-bagian yang menjadi sumber rujukan. Apabila ternyata di kemudian hari terbukti skripsi saya merupakan hasil plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia mempertanggungjawabkan sekaligus menerima sanksi berdasarkan ketentuan undang-undang dan aturan yang berlaku di Universitas Muhammadiyah Jakarta ini.

Demikian pernyataan ini saya buat dengan sebenar-benarnya dan tidak ada paksaan.

Jakarta, 03 Dzul’qaidah 1441 H 24 juni 2020 M Yang Menyatakan,

A.Gusti randa

LEMBAR PERSETUJUAN PEMBIMBING

Skripsi yang berjudul “Pengaruh Penjaminan Lembaga Penjamin Simpanan (LPS) Terhadap Minat Menabung Nasabah di BPRS Mustindo”

yang disusun oleh A.Gusti Randa, Nomor Pokok Mahasiswa : 2016570024 Program Studi Manajemen Perbankan Syariah disetujui untuk diajukan pada Sidang Skripsi Fakultas Agama Islam Universitas Muhammadiyah Jakarta.

Jakarta, 24 juni 2020 Pembimbing,

Dr. Oneng Nurul Bariyah, M.Ag.

LEMBAR PENGESAHAN PANITIA UJIAN SKRIPSI

Skripsi yang berjudul : “Pengaruh Penjaminan Lembaga Penjamin Simpanan (LPS) Terhadap Minat Menabung di BPRS MUSTINDO” yang disusun oleh : A.Gusti Randa, Nomor Pokok Mahasiswa: 2016570024. Telah diajukan pada hari/tanggal: Rabu, 29 Juli 2020. Telah diterima dan disahkan dalam sidang skripsi (munaqasyah) Fakultas Agama Islam Universitas Muhammadiyah Jakarta untuk memenuhi persyaratan mencapai gelar Sarjana Strata Satu (S1) Program Studi Manajemen Perbankan Syariah.

FAKULTAS AGAMA ISLAM Dekan,

Dr. Sopa, M.Ag.

Nama Tanda Tangan Tanggal

Dr. Sopa, M.Ag.

Ketua

……….. ………..

Drs. Tajudin, M.A.

Sekretaris

……….. ………..

Dr. Oneng Nurul Bariyah, M.Ag.

Dosen Pembimbing

……….. ………..

Dina Febriani, SE.,MM Penguji I

……….. ………..

Drs. Fakhrurazi, M.A.

Penguji II

……….. ………..

FAKULTAS AGAMA ISLAM

Program Studi Manajemen Perbankan Syariah Skripsi, 24 juni 2020

A.Gusti Randa 2016570024

Pengaruh Penjaminan Lembaga Penjamin Simpanan (LPS) Terhadap Minat Menabung Nasabah di BPRS Mustindo

Xii + 72 Halaman + 12 Tabel + 7 Gambar + 6 Lampiran

ABSTRAK

Penelitian ini betujuan untuk mengetahui pengaruh penjaminan LPS (lembaga penjamin simpanan) terhadap minat menabung nasabah di BPRS Mustindo.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif deskriptif dengan analisis regresi linier sederhana. Teknik pengambilan sampel yang digunakan dalam penelitian ini menggunakan teknik random sampling sebanyak 60 responden nasabah di BPRS Mustindo.

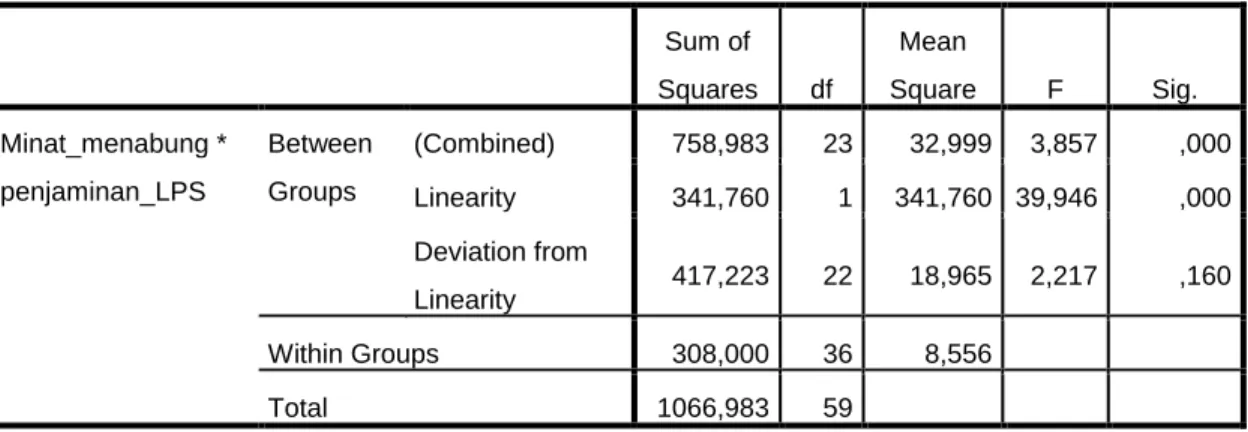

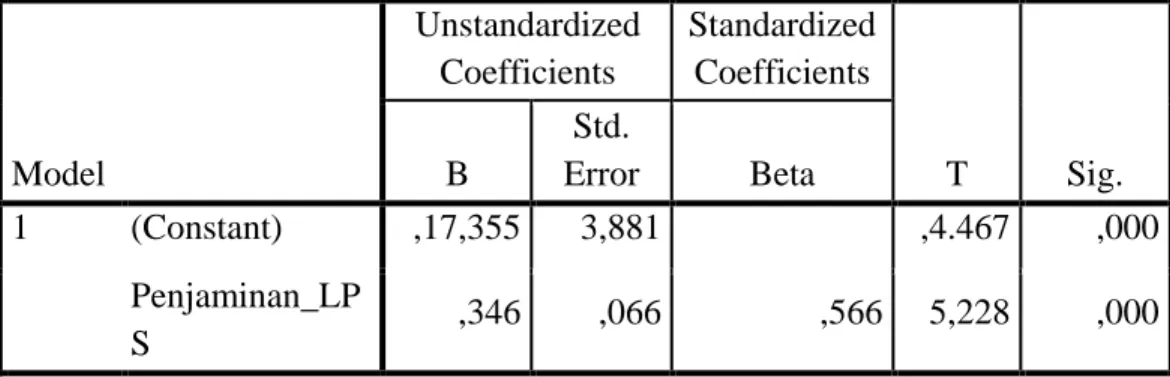

Hasil dari penelitian ini menunjukan bahwa variabel penjaminan LPS terhadap minat nasabah berpengaruh positif dan signifikan dengan hasil regresi yang didapat t hitung > t tabel sebesar 5,228 > 2.301 dengan nilai signifikansi 0.000 >0,05. Besarnya hubungan variabel penjaminan LPS terhadap minat menabung mempunyai pengaruh sebesar 32% dengan perhitungan koefisien determinasi sebesar 32%.

Kata kunci : penjaminan LPS, minat menabung, BPRS

KATA PENGANTAR

Puji dan syukur dipanjatkan ke hadirat Allah SWT, yang telah melimpahkan rahmat dan kasih sayang-Nya sehingga penulis dapat menyelesaikan skripsi ini sesuai dengan waktu yang ditentukan.

Skripsi ini ditulis dalam upaya memenuhi salah satu tugas akhir dalam memperoleh gelar Srata Satu (S.1) pada Program Studi Manajemen Perbankan Syariah Fakultas Agama Islam Universitas Muhammadiyah Jakarta, tahun 2020.

Tidak Sedikit kendala yang di hadapi penulis di dalam proses penyelesainnya, namun karena bimbingan, arahan, dan bantuan dari berbagai pihak baik moril maupun materil, sehingga kendala itu menjadi tidak terlalu berarti. Oleh karena itu, pada kesempatan ini, penulis menyampaikan terimakasih dan penghargaan kepada pihak-pihak berikut:

1. Prof. Dr. Syaiful Bakhri, S.H., M. H., Rektor Universitas Muhammadiyah Jakarta.

2. Dr. Sopa, M.Ag, Dekan Fakultas Agama Islam Universitas Muhammadiyah Jakarta.

3. Dina Febriani, S.E., M.M,. Ketua Program Studi Manajemen Perbankan Syariah Fakultas Agama Islam Universitas Muhammadiyah Jakarta.

4. Dr. Oneng Nurul Bariyah, M,Ag, Dosen Pembimbing Skripsi Fakultas Agama Islam Universitas Muhammadiyah Jakarta.

5. Segenap Dosen Fakultas Agama Islam dan Universitas Muhammadiyah Jakarta atas ilmu yang diberikan kepada penulis, semoga ilmu ini dapat bermanfaat.

6. Segenap Pimpinan Staff Perpustakaan Fakultas Agama Islam Atas Pelayanan dalam melengkapi literature penelitian.

7. Kepada Kedua orang tua saya, Abah Sudarmadji dan Ibu Maimunah yang telah memberikan motivasi, yang selalu mendoakan saya dan selalu memberikan dukungan berupa moril dan materil sehingga penulisan skripsi ini dapat berjalan dengan lancar.

8. Kepada seluruh teman teman dan para sahabat seperjuangan Manajemen Perbankan Syariah angkatan 2016 khusunya Manajemen Perbankan Syariah A, yang selalu memberikan semangat dan selalu mensupport kepada penulis dalam menyelsaikan skripsi ini..

Penulis menyadari bahwa dalam skripsi ini masih banyak kekurangan dan keterbatasan, namun demikian diharapkan karya yang sederhana ini banyak memberikan manfaat untuk orang lain.

Jakarta, 03 Dzul’qoidah 1441 H 24 juni 2020 M

PENULIS

DAFTAR ISI

LEMBAR PERNYATAAN ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Identifikasi Masalah ... 7

C. Pembatasan Masalah ... 8

D. Perumusan Masalah ... 8

E. Tujuan Penelitian ... 8

F. Kegunaan Hasil Penelitian ... 8

G. Sistematika Penulisan ... 9

BAB II LANDASAN TEORITIS, KERANGKA BERPIKIR DAN HIPOTESIS A. Landasan Teoritis ... 11

1. Teori Tentang Bank ... 11

a. Definisi Bank Syariah ... 11

b. Definisi BPRS Syariah ... 12

2. Teori Tentang Tabungan ... 12

a. Definisi Tabungan ... 12

b. Jenis-Jenis Tabungan ... 12

3. Teori Tentang Minat Nasabah ... 14

a. Pengertian Minat ... 14

b. Faktor-Faktor mempengaruhi Minat ... 15

c. Pengertian Nasabah ... 17

4. Jaminan Perlindungan Nasabah ... 17

a. Berdasarkan UU Perbankan ... 17

b. Berdasarkan Pengawasan BI ... 21

5. Lembaga Penjamin Simpanan ... 24

a. Pengertian LPS ... 24

b. Fungsi LPS ... 25

c. Kepercayaan Nasabah ... 26

d. Hak dan Kewajiban Kelembagaan ... 29

B. Hasil Penelitian yang Relevan... 32

C. Kerangka Berpikir ... 33

D. Hipotesis Penelitian ... 33

BAB III METODE PENELITIAN A. Tujuan Penelitian ... 34

B. Tempat dan Waktu Penelitian ... 34

C. Metode Penelitian ... 34

D. Variabel Penelitian ... 35

E. Populasi dan Sampel Penelitian ... 37

F. Teknik Pengumpulan Data ... 38

G. Instrumen Penelitian ... 39

H. Teknik Analisa Data ... 41

I. Pengujian Hipotesis Statistik ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Data ... 46

B. Uji Persyaratan Analisis ... 58

C. Pengujian Hipotesis ... 68

D. Pembahasan Hasil Penelitian ... 70

BAB V PENUTUP

A. Kesimpulan ... 72 B. Saran ... 72

DAFTAR PUSTAKA LAMPIRAN

DAFTAR RIWAYAT HIDUP

DAFTAR TABEL

Tabel 3.1 Skala Linkert ... 36

Tabel 3.2 Kisi-Kisi Instrumen Penelitian ... 40

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 54

Tabel 4.2 Karakteristik Responden Berdasarkan Umur ... 55

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan ... 57

Tabel 4.4 Hasil Uji Validitas Instrumen Variabel X ... 59

Tabel 4.5 Hasil Uji Validitas Instrumen Variabel Y ... 60

Tabel 4.6 Hasil Uji Realibilitas Instrumen ... 62

Tabel 4.7 Hasil Uji Linearitas ... 65

Tabel 4.8 Hasil Uji Determinasi... 66

Tabel 4.9 Hasil Uji Regresi Linear Sederhana ... 67

Tabel 4.10 Hasil Uji t ... 69

DAFTAR GAMBAR

Gambar 2.1 Struktur Organisasi ... 31

Gambar 2.2 Kerangka Berpikir ... 33

Gambar 4.1 Struktur Organisasi ... 50

Gambar 4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 56

Gambar 4.3 Karakreistik Responden Berdasarkan Usia ... 57

Gambar 4.4 Karakteristik Responden Berdasarkan Pendidikan ... 59

Gambar 4.5 Hasil Uji Normalitas ... 65

DAFTAR LAMPIRAN

1. Lembar Konsultasi Bimbingan Skripsi 2. Surat Penelitian

3. Surat Jawaban 4. Kuesioner

5. Struktur Organisasi 6. Daftar Riwayat Hidup

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Belakangan ini dunia dihadapkan pada era disrupsi, kondisi dimana berbagai bidang kehidupan berjalan begitu cepat, tidak terkecuali pada dunia perbankan. Di satu sisi ini dapat menguntungkan, akan tetapi disisi lain akan memunculkan polemik yang membekas. Perkembangan dunia perbankan di Indonesia menunjukan statistik yang menarik setiap tahunnya. Kegiatan usahanya selalu memperlihatkan gerak positif yang dapat mempengaruhi perkembangan perekonomian negara. Terlihat dari data statistik yang diterbitkan oleh Otoritas Jasa Keuangan (OJK) melalui lama www.ojk.go.id menunjukan kenaikan disebagian besar indikator yang digunakan, seperti pada indikator penyaluran dana, sumber dana, serta jumlah asset yang dimiliki. Hal ini menunjukan bahwa lembaga-lembaga perbankan di Indonesia tidak main- main dalam menjalankan usahanya. Tidak dapat dipungkiri lembaga perbankan memiliki peran yang strategis dalam memacu gerak perekonomian negara.

Seperti yang disebutkan oleh Otoritas Jasa Keuangan, fungsi lembaga perbankan adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan

ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak. Di samping itu, perbankan di Indonesia menjalankan fungsinya

161

berdasarkan prinsip kehati-hatian. Kegiatan utama bank adalah dengan menghimpun dana dari masyarakat (funding) untuk kemudian dapat menyalurkan dana tersebut dalam bentuk pinjaman (lending) kepada masyarakat yang membutuhkan pinjaman1. Oleh karena itu, masyarakat merupakan nasabah pada lembaga perbankan merupakan tonggak tercapainya keberhasilan perusahaan. Apa saja yang disajikan perusahaan dapat mempengaruhi masyarakat dalam pengambilan keputusan sebagai nasabah.

mengingat di era dirupsi ini, fasilitas dilembaga perbankan haruslah dapat memberikan apa yang diminta nasabah yang mengingkinkan pelayanan cepat dan tentunya menguntungkan. Dengan demikian, bank menjadi wahana yang mampu menghimpun dana dan menyalurkan dana masyarakat secara efektif dan efesien ke arah peningkatan taraf hidup rakyat2.

Semakin banyak bermunculan bank-bank di Indonesia, maka semakin ketat pula persaingan yang terjadi. Baik dari sisi internal maupun eksternal, masing-masing lembaga perbankan memiliki strategi sendiri-sendiri untuk merombak dan memperbaiki agar semakin dapat menunjukan konsistensi.

Salah satu faktor penting keberhasilan perusahaan dalam bersaing adalah konsumen. Konsumen memgang peran penting bagi hidup perusahaan, dana bank berasal dari berbagai sumber antara lain: dana dari modal sendiri (ekuitas), dana dari pinjaman, dana dari masyarakat, dan dana dari pasar financial. Tidak adanya konsumen maka akan mematikan jantung perusahaan, dimana konsumen merupakaan salah satu sumber pendanaan bank3.

1 Kasmir,bank dan keuangan lembaga lainnya(Jakarta:rajawali pers,2013),h.38

2Sigit triandaru dan Totok budisantoso,bank dan lembaga keuangan lain(Jakarta:salemba empat,2009),h.10

3 Darmawi,manajemen perbankan(Jakarta:bumi aksara,2012),h.43

171

Hal yang diperlukan perusahaan untuk mendukung tercapainya keberhasilan adalah bagaimana cara menarik minat nasabah. Berbagai fasilitas yang disediakan oleh perusahaan diharapkan dapat menarik minat nasabah.menaikan tingkat suku bunga, promosi yang menarik, dan peningkatan kualitas pelayanan dapat dijadikan solusi untuk menjawab tersebut. Minat adalah merupakan suatu perangkat mental yang terdiri dari campuran perasaan, harapan, pendirian, prasangka, rasa takut atau kecenderungan-kecenderungan lain yang mengarahkan individu kepada suatu pilihan tertentu. Semakin baik yang diberikan perusahaan, maka tidak menutup kemungkinan untuk seseorang menjadi nasabah di bank tersebut.

Akan tetapi, semua itu tergantung dari keputusan nasabah itu sendiri, yang mana tidak hanya dipengaruhi oleh apa yang diberikan oleh bank4. Faktor- faktor yang dapat mempengaruhi minat seseorang yaitu antara lain faktor dorongan dari dalam misalnya motivasi, persepsi, usia, sikap dan jenis kelamin, faktor motif sosial dan sebagainya5.

Salah satu faktor yang dapat mempengaruhi minat nasabah adalah persepsi, dimana prsepsi nasabah sangat menentukan jadi tidaknya seseorang untuk menabung disuatu bank. Bahwa persepsi dapat didefinisikan sebagai makna yang kita pertalikan berdasarkan pengalaman masa lalu, persepsi secara sederhana didefinisikan sebagai suatu rangasangan terhadap suatu objek, yang lebih jauh bereaksi pada keputusan. Setiap konsumen memiliki

4 Mappiare,A,psikologi orang dewasa bagi penyesuaian dan pendidikan(Surabaya:usana offset printing,1994),h.62

5 Nuraini,hubungan antara kualitas layanan bank dengan minat menabung pada nasabah BRI Cabang Cik di tiro yogyakrta(skripsi:universitas gajah mada,2001),h.16

181

pandangan berbeda-beda dalam bereaksi terhadap sesuatu sama hal nya terhadap pengambilan keputusan untuk menabung pada bank tertentu6.

Bank sebagai lembaga penghimpun dan penyaluran dana masyarakat harus berlandaskan prinsip kehati-hatian. Karena dana yang dikumpulkan tidaklah sedikit. Oleh karena itu, kepercayaan dari masyarakat sangat penting bagi pengaruh terhadap likuiditas bank. Untuk menjaga kepercayaan masyarakat terhadap bank, pemerintah harus berusaha melindungi masyarakat dari tindakan lembaga atau oknum pegawai yang tidak bertanggung jawab dan merusak kepercayaan masyakat terhadap bank.

Faktor utama yang menjadi kelemahan nasabah adalah tingkat pemahaman masyarakat akan haknya masih rendah. Dalam usaha melindungi nasabah secara umum maka ada Undang-Undang yang mengatur tentang Perlindungan Konsumen (Undang-Undang No. 8 Tahun 1999) tentang Perlindungan Konsumen. Undang-Undang tersebut untuk dijadikan landasan yang kuat, untuk pemerintah maupun masyarakat yang secara swadaya melakukan upaya pemberdayaan konsumen.Perlindungan nasabah telah dijamin oleh pemerintah dalam Undang-Undang perlindungan konsumen.

Banyaknya bank yang tidak menjalankan usahanya secara sehat dapat ditindak oleh pemerintah supaya kepentingan masyarakat sebagai nasabah tidak dirugikan. Diharapkan semakin membaiknya pelayanan dan perlindungan hukum terhadap masyarakat sebagai nasabah bank, dapat meningatkan kepercayaan masyarakat terhadap sektor perbankan.7

6 Fahmi,perilaku konsumen(bandung:alfabeta,2016),h.11

7 Djumhana,Muhammad,Hukum Perbankan di Indonesia.(Bandung:PT.Citra Aditya Bakti,2006),h.337.

191

Industri perbankan merupakan salah satu bagian yang tidak terlepas dari tumbuh kembangnya perekonomian di Indonesia. Jika ditarik kebelakang, pada tahun 1998 krisis moneter dan perbankan yang menghantam Indonesia yang ditandai dengan dilikuidasinya 16 bank, mengakibatkan menurunya tingkat kepercayaan pada sistem perbankan8. Untuk mengatasi krisis yang terjadi pemerintah mengeluarkan beberapa kebijakan diantaranya memberikan jaminan atas seluruh kewajiban pembayaran bank, termasuk simpanan masyarakat (blanket guarantee). Hal ini ditetapkan dalam keputusan presiden nomor 26 tahun 1998 tentangjaminan terhadap kewajiban pembayaran bank umum dan keputusan presiden nomor 193 tahun 1998 tentang jaminan terhadap kewajiban pembayaran bank pengkreditan rakyat. Alhasil, dengan dikeluarkannya kebijakan tersebut dapat menumbuhkan kembali rasa percaya masyarakat terhadap bank.pada tanggal 22 september 2004, presiden republik Indonesia mengesahkan undang-undang nomor 24 tentang lembaga penjamin simpanan. Berdasarkan undang-undang tersebut, LPS adalah suatu lembaga independen yang berfungsi menjamin simpanan nasabah penyimpan dan turut aktif dalam memelihara stabilitas sistem perbankan sesuai dengan kewenangannya dibentuk.

Selain peristiwa krisis moneter tersebut, kasus Bank Century pada tahun 2009 sampai 2010 juga tak kalah menakutkan bagi nasabah. kepercayaan nasabah akan lembaga perbankan menurun drastic di tandai dengan penarikan tabungan nasabah secara besar-besaran yang mengakibatkan ketimpangan perekonomian Indonesia. Sangat sulit untuk membangun kembali kepercayaan

8 Tiokta,pengaruh persepsi nasabah mengenai LPS terhadap minat menabung nasabah di PT.BRI rejowinangun(skripsi:UNY,2018),h.5

201

nasabah. tindak lanjut pemerintah adalah LPS telah menyetor biaya penanggungan yang merupakan penyertaan modal sementara (PMS) LPS pada Bank Century dengan total sebesar Rp.6,76 triliun untuk memenuhi ketentuan tingkat kesehatan bank. hal tersebut dilakukan semata-mata untuk membangun kembali rasa percaya nasabah terhadap bank.

Dengan adanya Lembaga Penjamin Simpanan ini, diharapkan agar kejadian di tahun 1998 tersebut tidak terulang kembali. Sesuai dengan undang-undang nomor 24 tahun 2004 tentang LPS memiliki dua fungsi yaitu:

(1) menjamin simpanan nasabah bank yang sesuai dengan ketentuan yang berlaku saat itu, (2) melakukan penyelesaian atau penanganan bank yang tidak berhasil disehatkan atau bank gagal. Hal tersebut berarti bahwa terdapat batasan kepada nasabah dalam menjamin simpanan, yaitu sebesar Rp.100.000.000,00. Undang-undang mengamanatkan bahwa LPS merupakan lembaga yang independen, transparan, dan akuntabel dalam melaksanakan fungsi dan tugasnya, dan bertanggung jawab langsung kepada presiden9. Kepercayaan nasabah terhadap keamanan akan tabungannya sangatlah penting bagi kelangsungan hidup perusahaan. Dengan adanya berbagai kasus yang tidak dapat dilupakan oleh nasabah, adanya Lembaga Penjamin Simpanan sangat berarti baik bagi lembaga perbankan maupun nasabah.nasabah akan mempercayakan uang yang ditabungnya pada bank yang dijamin oleh LPS.

Dalam UU No. 24 Tahun 2004 tentang Lembaga Penjamin Simpanan ditetapkan bahwa penjamin simpanan nasabah bank yang diharapkan dapat memelihara kepercayaan masyarakat terhadap industri perbankan dan dapat

9 Sihombing,penjamin simpanan nasabah perbankan(bandung:PT.Alumni,2010)h.10

211

meminimumkan resiko yang membebani anggaran Negara atau resiko yang menimbulkan moral hazard. LPS sendiri memiliki dua fungsi, yaitu menjamin simpanan nasabah bank dan melakukan penyelesaian atau penanganan bank gagal.10 Jaminan yang diberikan oleh Lembaga Penjamin Simpanan membuat nasabah merasa aman dan percaya terhadap lembaga keuangan syariah.Para nasabah semakin yakin untuk menggunakan produk-produk yang ada di bank syariah.

Karena jumlah nasabah tabungan tiap tahun naik dan meningkat, sehingga pengetahuan mengenai penjaminan dana yang mereka miliki sangat diperlukan. Pemahaman nasabah mengenai penjaminan dana akan mempengaruhi minat nasabah semakin tinggi dan kepercayaan mereka terhadap lembaga Perbankan Syariah semakin kuat, sehingga loyalitas masyarakat pun semakin tinggi. Oleh karena itu, penulis akhirnya tertarik untuk mengambil Judul Proposal Skripsi yaitu yang berjudul “PENGARUH PENJAMINAN LEMBAGA PENJAMIN SIMPANAN (LPS) TERHADAP MINAT MENABUNG NASABAH DI BPRS MUSTINDO”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan sebelumnya, identifikasi masalah-masalah dalam penelitian ini adalah sebagai berikut:

1. Banyak nasabah yang belum mengetahui pentingnya Lembaga Penjamin Simpanan (LPS) serta keuntungan yang akan didapat bagi nasabah yang menabung di bank peserta LPS.

10 Sutedi,Adrian,Perbankan Syariah.(Bogor:Galia Indonesia,2009),hal 156

221

2. Rasa trauma nasabah akan peristiwa krisis moneter tahun 1998 dan kasus bank century pada tahun 2009 menyebabkan kepercayaan nasabah terhadap bank berkurang.

C. Pembatasan Masalah

Dalam penelitian ini, penulis memberikan batasan masalah dengan hanya membahas mengenai pengaruh penjaminan LPS terhadap minat nasabah di Bank Pembiayaan Rakyat Syariah Mustindo. Batasan penelitian ini berfokus pada nasabah BPRS Mustindo.

D. Rumusan Masalah

Apakah penjaminan LPS berpengaruh terhadap minat menabung nasabah di Bank Pembiayaan Rakyat Syariah Mustindo?

E. Tujuan Penelitian

Tujuan dilakukan penelitian ini adalah, sebagai berikut :

Untuk menguji pengaruh penjaminan LPS terhadap minat nasabah di Bank Pembiayaan Rakyat Syariah Mustindo.

F. Kegunaan Hasil Penelitian

Berikut adalah kegunaan hasil penelitian yang diambil, sebagai berikut : 1. Kegunaan untuk penulis

231

Hasil penelitin dapat dijadikan pengalaman penelitian yang berkaitan dengan perbankan syariah.

2. Kegunaan untuk akademisi

Akademisi akan memperoleh sumbangsih atas pemikiran tentang penjaminan LPS terhadap minat menabung. Dan dapat menjadi rujukan bagi mahasiswa selanjutnya yang mendalami studi Perbankan Syariah.

3. Kegunaan untuk perusahaan

Perusahaan dapat menjadikan hasil penelitian ini sebagai bahan pertimbangan bagi PT Bank Pembiayaan Rakyat Syariah Mustindo untuk dapat meningkatkan minat nasabah untuk percaya kepada Lembaga Penjamin Simpanan terhadap uang yang akan mereka simpan di Bank Syariah.

G. Sitematika Penulisan

Dalam penulisan skripsi ini penulis memberikan secara sistematis penulisan ini agar mudah dimengerti oleh pembaca. Adapun teknik penulisan di skripsi ini adalah menggunakan pedoman “Buku Pedoman Praktis Menulis Skripsi Fakultas Agama Islam Universitas Muhammadiyah Jakarta tahun Akademik 2018”. Skripsi ini dikelompokan secara garis besar menjadi beberapa bagian dan bab-bab seperti dijelaskan berikut ini:

BAB 1 : Pada bab ini, penulis membahas dan menjelaskan latar belakang masalah, identifikasi masalah, pembatasan

241

masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II : Pada bab dua ini, penulis menguraikan mengenai landasan teoritik yang berisi teori-teori dan pendapat-pendapat para pakar yang berhubungan dengan masalah yang akan diteliti.

berisi teori-teori tentang pengertian kualitas, pengertian layanan, dan minat menabung, hasil penelitian yang relevan, kerangka berfikir, dan hipotesis penelitian.

Bab III : Pada bab tiga ini, penulis membahsa tentang metodologi penelitian yang meliputi tujuan penelitian, tempat dan waktu penelitian, metode penelitian, variabel penelitian, populasi dan sampel, teknik pengumpulan data, intrumen penelitian, teknik analisa data dan juga pengujian hipotesis statistic.

Bab IV : Pada bab empat ini, penulis membahas tentang hasil serta pembahasan penelitian, yang dilengkapi dengan deskripsi data, uji persyaratan analisis, pengujian hipotesis, dan pembahasan hasil penelitian.

Bab V : Pada bab lima ini, penulis memberikan kesimpulan dan saran dari hasil penelitian yang telah penulis teliti.

251 BAB II

A. LANDASAN TEORITIK 1. Teori Tentang Bank

a. Definisi Bank Syariah

Menurut undang-undang (UU) No 21 Tahun 2008, Bank Syariah merupakan Bank yang menjalankan kegiatan usahanya berdasarkan prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Prinsip Syariah yang dimaksudkan dalam undang-undang merupakan prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah11.

Salah satu prinsip yang digunakan dalam kegiatan operasional Bank Syariah yaitu prinsip bagi hasil (profit and loss sharing). Bank Syariah tidak menggunakan bunga sebagai alat untuk memperoleh pendapatan maupun membebankan bunga atas penggunaan dana dan pinjaman karena bunga merupakan riba yang diharamkan.Pola bagi hasil ini memungkinkan nasabah untuk mengawasi langsung kinerja Bank Syariah melalui monitoring atas jumlah bagi hasil yang diperoleh. Jumlah keuntungan Bank semakin besar maka semakin besar pula bagi hasil yang diterima nasabah, demikian juga sebaliknya.

11 Republik Indonesia, Undang-Undang RI No 21 Tahun 2008 Tentang PerBankan Syariah, h.3

Jumlah bagi hasil yang kecil atau mengecil dalam waktu cukup lama menjadi indikator bahwa pengelolaan bank merosot.12 b. Definisi BPRS

Menurut UU Nomor 10 Tahun 2008 tentang perbankan syariah, bank syariah terbagi menjadi tiga jenis yaitu bank umum syariah, unit usaha syariah, dan bank pembiayaan rakyat syariah13. Berdirinya bank pembiayaan rakyat syariah dilatarbelakangi oleh kondisi ekonomi Indonesia yang tengah mengalami restrukturisasi ekonomi, kehadiran BPRS diharapkan dapat meningkatkan kesejahteraan umat islam terutama masyarakat golongan ekonomi lemah. Hal ini disebabkan sasaran utama dari BPRS adalah umat islam yang berada dipedesaan dan tingkat kecamatan14.

2. Teori Tentang Tabungan a. Definisi Tabungan

Menurut Undang-undang no.10 tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati. Tetapi tidak dapat ditarik dengan cek, bilyet giro dan/atau

12 Setyaningsih, Ari. &Sri Utami, Setyaningsih. 2013. Analisis Perbandingan Kinerja Keuangan PerbankanSyariah dengan Perbankan Konvensional.Jurnal Ekonomi dan Kewirausahaan, Vol. 13, No. 1, h.101.

13 Undang-Undang No.10 tahun 2008 tentang perbankan syariah

14 Djazuli & Yadi Janwari, lembaga-lembaga perekonomian umat, (Jakarta: PT.Raja Grafindo Persada,2002),h.108-109

alat lainnya yang dipersamakan dengan itu.15 Dari definisi diatas tabungan merupakan simpanan dana yang penarikannya memiliki syarat tertentu sesuai dengan kesepakatan. Nasabah jika ingin melakukan penarikan dana tabungan bisa datang langsung ke bank atau melalui fasilitas ATM.

Menurut Fatwa DSN ketentuan umum Tabungan Mudharabah adalah nasabah sebagai pemilik modal dan bank sebagai pengelola, bank dapat melakukan berbagai usaha yang sesuai dengan prinsip syariah termasuk bekerjasama dengan pihak lain, modal dinyatakan dalam bentuk tunai, pembagian keuntungan dinyatakan dalam bentuk nisbah, bank menutup biaya operasional menggunakan nisbah keuntungan yang menjadi haknya.

b. Jenis-jenis Tabungan Mudharabah 1) Mudharabah Muthlaqah

Yaitu kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, maupun daerah bisnis. Kerjasama antar dua pihak atas dasar saling percaya.16 Dalam kerjasama mudharabah muthlaqah pemilik dana tidak memberikan batasan atau syarat tertentu terhadap bank dalam mengelola dananya.

15 Karim,Adiwaman,Bank Islam:Analisis Fiqih dan Keuangan(Jakarta:Rajawali Pres,2009),hal 297

16 Sunarto,Zulkifli,Panduan Praktis Transaksi Perbankan Syariah,(Jakarta:Zikrul Hakim,2007),hal 57,Http://Minat,diakses03/10/2015 pukul 14.30

2) Mudharabah Muqayyadah

Yaitu kerjasama antara shohibul mal dengan mudharb, mudharib dibatasi haknya dalam jenis usaha, waktu dan tempat usaha. Adanya pembatasan ini sering kali mencerminkan kecenderungan umum pemilik dana dalam memasuki jenis dunia usaha.17 Dalam kerjasama mudharabah muqayyadah pemilik dana memberikan batasan atau persyaratan tertentu kepada bank dalam mengelola dananya.

3. Teori Tentang Minat Nasabah a. Pengertian Minat

Minat merupakan sikap dari seseorang yang mempunyai keinginan tinggi terhadap sesuatu atau rasa kemauan yang kuat untuk melakukan suatu hal untuk mencapai tujuan tertentu18. Minat merupakan suatu ketertarikan terhadap sesuatu yang muncul dari diri seseorang, yang mana hal ini juga sesuai pada teori perilaku konsumen yang berarti suatu keinginan individu secara langsung terlibat dalam mendapatkan dan mempergunakan barang-barang atau jasa termasuk didalamnya suatu proses pengambilan keputusan pada persiapan dan penentuan kegiatan-kegiatan tersebut.19

17 Antonio,Syafi’I,Bank Syariah:Teori Ke Praktik,(Jakarta:Gema Insani Press,2001),hal 97

18 Andi,Mapiare,Psikologis Remaja,(Surabaya: Usaha Nasional,1997)hal 62

19 Danang Suntoyo,Teori, Kuesioner dan Analisis Data untuk Pemasaran dan Perilaku Konsumen,(Yogyakarta:Graha Ilmu,2013)hal 49

Faktor-faktor yang mempengaruhi timbulnya minat, secara garis besar dikelompokan menjadi dua yaitu:

1) dari dalam individu yang bersangkutan (misal: bobot, umur, jenis kelamin, pengalaman, perasaan mampu, kepribadian)

2) berasal dari luar mencakup lingkungan keluarga, sekolah dan masyarakat.

b. Faktor-Faktor yang Mempengaruhi Minat

Menurut crow and crow dikutip dari abdul rahman shaleh dan muhbib abdul wahab ada tiga faktor yang menjadi timbulnya minat dan sebagai indikator minat yaitu:

1) dorongan dari dalam individu, misal dorongan untuk makan akan membangkitkan minat untuk bekerja atau mencari penghasilan, minat terhadap produksi makanan dan lain-lain.

2) Motif sosial, dapat menjadi faktor yang menbangkitkan minat untuk melakukan suatu aktifitas tertentu.

3) Faktor emosional, minat mempunyai hubungan yang erat dengan emosi.

Faktor-faktor yang mempengaruhi timbulnya minat suatu konsumen dalam membeli suatu produk dapat dilihat dari segi eksternal dan internal.Faktor eksternal adalah faktor-faktor yang berasal dari lingkungan eksternal individu yang sangat berpengaruh terhadap perilaku konsumen dalam membeli suatu produk.Yang

termasuk faktor eksternal adalah faktor budaya dan faktor sosial.

Sedangkan dari faktor internal adalah faktor-faktor yang berasal dari lingkungan internal yang berpengaruh terhadap minat dalam membeli suatu produk, yang terdiri dari:

a) Faktor pribadi

Dalam minat suatu pembelian produk, faktor pribadi juga mempengaruhi seorang individu. Faktor tersebut terdiri dari: umur dan tahapan dalam siklus hidup, pekerjaan, keadaan ekonomi, gaya hidup, kepribadian dan konsep diri.

b) Faktor psikologis

Faktor psikologis adalah salah satu faktor yang cukup dominan dalam menentukan minat pembelian suatu produk, sebab pola konsumsi seseorang juga dipengaruhi oleh pola hidup keluarga dan kepribadiannya.20

Sardiman, mengatakan bahwa ”minat timbul tidak timbul secara tiba-tiba atau spontan, melainkan timbul akibat dari partisipasi, pengalaman, kebiasaan pada waktu belajar untuk bekerja”. Dengan demikian minat akan selalu berkaitan dengan kebutuhan dan keinginan. Oleh karena itu yang penting bagaimana menciptakan kondisi tertentu agar siswa itu selalu butuh dan ingin terus belajar.

20 Widiya lestari “Pengaruh Pelayanan, Promosi terhadap minat nasabah dalam memilih asuransi syariah (tudi pada PT Asuransi Takaful Keluarga cabang Palembang), UIN Raden Fatah Palembang, 2014

Rasa lebih suka dan rasa ketertarikan pada suatu hal atau aktivitas tanpa ada yang menyuruh. Sehingga minat itu merupakan suatu dorongan yang timbul karena adanya perasaan senang terhadap sesuatu. Minat pada dasarnya adalah penerimaan akan suatu hubungan antara diri sendiri dengan sesuatu diluar diri semakin kuat atau dekat hubungan tersebut, semakin besar minatnya.

c. Pengertian Nasabah

Nasabah adalah orang yang berinteraksi dengan perusahaan setelah proses produksi selesai, karena mereka adalah pengguna produk.21Dari definisi diatas nasabah merupakan seseorang yang berinteraksi dengan perusahaan dan sebagai pengguna produk dari perusahaan.

4. Jaminan Perlindungan Nasabah Bank Syariah

a. Perlindungan Nasabah Bank Syariah Berdasarkan Perundang- Undangan Perbankan

21 Dina Novita K,Peranan Customer Service Dalam Meningkatkan Loyalitas Nasabah Penabung pada Bank Muamalat Indonesia KCP Tulungagung,(Tulungagung:Skripsi IAIN Tulungagung,2014),Literatur:Rambat Lupiyoadi,Manajemen Pemasaran Jasa(Jakarta:Salemba Empat,2006),hal 143

Menurut UU No. 21 tahun 2008, asas dari kegiatan usaha perbankan syariah adalah prinsip syariah, demokrasi ekonomi dan prinsip kehati-hatian. Maksud dengan berasaskan prinsip syariah adalah kegiatan usaha yang tidak mengandung riba, maisir, gharar, objek haram dan menimbulkan kezaliman.

Sedangkan yang dimaksud dengan berasaskan demokrasi ekonomi adalah kegiatan usaha yang mengandung nilai keadilan, kebersamaan, pemerataan, dan kemanfaatan. Berdasarkan definisi di atas kegiatan usaha perbankan harus berdasarkan prinsip kehati-hatian dan tidak mengandung unsur ketidakpastian, oleh karena itu diatur dalam perundang-undangan perbankan yang pengesahannya dari otoritas fatwa yaitu:

1) Aturan dan mekanisme pengesahan dari otoritas fatwa tentang kehalalan/kesesuaian produk dan jasa keuangan bank dengan prinsip syariah, otoritas fatwa tentang kehalalan/kesesuaian produk dan jasa keuangan bank dengan prinsip syariah diatur dengan Peraturan Bank Indonesia No. 10/32/PBI/2008-Komite Perbankan Syariah, merupakan aturan dan mekanisme pengesahan otoritas fatwa tentang kehalalan jasa dan produk perbankan syariah. Secara normatif peraturan BI di atas mengandung norma hukum yang harus ditaati untuk mencapai ketertiban.

2) Sistem Pengawasan Yang Memantau Transaksi Keuangan Bank Sesuai Dengan Fatwa Yang Dikeluarkan Oleh Otoritas Fatwa Perbankan Serta Mekanisme Penetapan Opini Syariah Compliance.

Karakteristik operasional perbankan syariah secara ideal memiliki ciri utama menerapkan sistem bagi hasil dalam menarik dana maupun dalam kegiatan financing.

Kontrak mudharabah adalah instrumen keuangan dengan prinsip bagi hasil.

Hak dari deposan (investor) tersebut tidak sama dengan hak deposan bank konvensional ataupun pemegang saham.22 Menurut UU No. 21 Tahun 2008, asas kegiatan usaha perbankan syariah adalah prinsip syariah, demokrasi ekonomi dan prinsip kehati-hatian. Kegiatan usaha perbankan juga berasaskan demokrasi ekonomi dalam kegiatan usahanya yang mengandung nilai keadilan, kebersamaan, pemerataan, dan kemanfaatan.

1) Mekanisme Pengaturan dan Pengawasan Menurut Undang-Undang No. 23 Tahun 1999 Bank Indonesia.

Mekanisme perbankan dalam Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia adalah sebagai berikut:

22 Ryzka Amelia,et.all.,Jurnal Dasar dan Perlindungan Hukum Bank Syariah terhadap Pengawasan Bank Indonesia untuk Perekonomian Indonesia,(Jakarta:Universitas

Gunadarma,2007), hal 5

a) Tugas mengatur dan menjaga kelancaran sistem pembayaran kewenangan Bank Indonesia dalam mengatur dan menjaga kelancaran sistem pembayaran diatur dalam Pasal 15 sampai dengan Pasal 23 UU-BI.

Dalam rangka menjaga kelancaran sistem pembayaran Bank Indonesia berwenang mengatur untuk melaksanakan dan memberikan persetujuan dan izin atas penyelenggaraan jasa sistem pembayaran, mewajibkan penyelenggaraan jasa sistem pembayaran untuk menyampaikan laporan kegiatannya serta menetapkan penggunaan alat pembayaran.

b) Tugas Mengatur Dan Mengawasi Bank. Pengaturan dan pengawasan Bank merupakan salah satu tugas Bank Indonesia sebagaimana ditentukan dalam Pasal 8 UU-BI. Dalam rangka melaksanakan tugas, Bank Indonesia mentapkan peraturan, memberikan dan mencabut izin atas kelembagaan dan kegiatan usaha tertentu bank, melaksanakan pengawasan bank, serta mengenakan sanksi terhadap bank (Pasal 24). Bank Indonesia berwenang menetapkan

ketentuan-ketentuan perbankan yang memuat prinsip kehati-hatian (Pasal 25).

Pengawasan yang dilakukan oleh Bank Indonesia meliputi pengawasan langsung dan tidak langsung (Pasal 27).23Mekanisme perbankan dalam UU No. 23 tahun 1999 tentang Bank Indonesia adalah mengatur dan menjaga kelancaran sistem pembayaran serta mengatur dan mengawasi bank. Bank Indonesia menetapkan peraturan memberikan dan mencabut izin atas kelembagaan dan kegiatanusaha tertentu bank, melaksanakan pengawasan bank, serta mengenakan sanksi terhadap bank.

b. Perlindungan Nasabah Bank Syariah Berkaitan dengan Pengawasan Bank Indonesia (BI)

Berdasarkan pengawasan dari Bank Indonesia perlindungan terhadap nasabah Bank Syariah memiliki beberapa pengawasan yaitu:

1) Fungsi Kontrol (Pengawasan)

Bank Indonesia terhadap Perbankan Syariah Berkaitan dengan Perlindungan Nasabah. Fungsi kontrol (pengawasan) Bank Indonesia terhadap Bank Syariah adalah perlindungan nasabah Bank Syariah, sebagai berikut:

a) Melakukan pengaturan perbankan

23 Dewi,Gemala,Aspek-Aspek Hukum dalam Perbankan Pereasuransian,Syariah Indonesia,(Jakarta:Prenada Media,2004),hal 116

b) Melakukan pengawasan berdasarkan program pengawasan yang dibuat oleh Arsitektur Perbankan Indonesia (API)24

c) Perlindungan nasabah Bank Syariah berkaitan dengan pengawasan Bank Indonesia adalah Bank Indonesia mengawasi kegiatan operasional Bank Syariah dengan cara, melakukan pengaturan perbankan dan melakukan pengawasan berdasarkan program pengawasan yang dibuat oleh Arsitektur Perbankan Indonesia.

Diprogramkan oleh Bank Indonesia sebagai Bank Sentral yang dirancang secara umum untuk semua bank maupun hal-hal yang khusus mengenai Bank Syariah. Secara umum pengawasan terhadap perbankan syariah sama dengan pengawasan pada bank Konvensional, yaitu berdasarkan pada program pengawasan Bank Indonesia terhadap seluruh perbankan di Indonesia.

d) Pengawasan oleh Bank Indonesia (BI) terhadap Bank Syariah dalam melaksanakan prinsip syariah.

Perbankan Syariah pada prinsipnya mempunyai tujuan yang sama dengan tujuan

24Amelia, Jurnal Dasar dan Perlindungan Hukum Bank Syariah...hal 7

penyusunan Arsitektur Perbankan Indonesia. Demi mewujudkan sistem perbankan yang sehat, kuat, dan efisien dalam mencapai kestabilan dan kesinambungan sistem keuangan dan mendorong pembangunan ekonomi nasional. BI menyusun API yang bertujuan sebagai berikut :

1) Untuk menciptakan good corporate governance.

2) Untuk membentuk sistem pengaturan dan pengawasan perbankan yang efektif dan efisien.

3) Untuk mewujudkan infrastruktur yang lengkap efisien operasional sistem perbankan.

4) Untuk mewujudkan pemberdayaan dan perlindungan konsumen pengguna jasa perbankan.25

Tujuan Pengaturan dan Pengawasan Bank

Pengaturan dan pengawasan Bank ditujukan untuk memaksimalkan fungsi perbankan di Indonesia sebagai lembaga kepercayaan masyarakat dalam kaitannya sebagai lembaga penghimpun dan penyalur dana, pelaksana kebijakan moneter, lembaga yang ikut berperan dalam membantu

25 Ali,Zainudin,Hukum Perbankan Syariah,(Jakarta:Sinar Grafika,2008),hal 17

pertumbuhan ekonomi. Supaya tercipta sistem perbankan yang sehat, baik sistem perbankan secara menyeluruh maupun individual, agar mampu memelihara kepentingan masyarakat dengan baik.

Perlindungan Nasabah Bank Syariah dengan Program Pengaturan Perbankan Oleh Bank Indonesia.

Bank Indonesia sebagai Bank Sentral merupakan subyek pengawas yang telah merancang program pengawasan melalui Arsitektur Perbankan Indonesia, yang bertugas menyusun program, target dan jadwal pelaksanaan pengawasan perbankan pada periode tertentu. API juga membuat pengaturan yang berkaitan dengan program perlindungan nasabah Bank yang dilaksanakan sejak tahun 2004 hingga tahun 2010.26Pengaturan dan pengawasan bank bertujuan untuk menciptakan sistem perbankan yang sehat, baik sistem perbankan secara menyeluruh maupun individual, agar mampu memelihara kepentingan masyarakat dengan baik.

Dalam peraturan perundang-undangan di Indonesia, istilah

“konsumen” sebagai definisi yuridis formal ditemukan pada Undang-Undang No. 8 Tahun 1999 tentang Perlindungan Konsumen (UUPK). UUPK menyatakan, konsumen adalah setiap orang pemakai barang atau jasa yang tersedia dalam masyarakat, baik bagi kepentingan diri sendiri, keluarga, orang lain maupun makhluk hidup lain dan tidak untuk diperdagangkan. Sebelum

26Amelia, Jurnal Dasar dan Perlindungan Hukum Bank Syariah...hal 7

muncul UUPKyang diberlakukan Pemerintah mulai 20 April 2000.Lahirnya UUPK diharapkan menjadi payung hukum di bidang konsumen.

Dalam perlindungan terhadap nasabah debitur perlu kiranya peraturan tentang perkreditan direalisir sehingga dapat dijadikan panduan dalam pemberian kredit. UUPK menyatakan, konsumen adalah setiap orang pemakai barang atau jasa yang tersedia dalam masyarakat, baik bagi kepentingan diri sendiri, keluarga, orang lain maupun makhluk lain dan tidak untuk diperdagangkan. UUPK diharapkan menjadi payung hukum dibidang konsumen.Dalam perlindungan terhadap nasabah debitur tentang perkreditan sehingga dapat dijadikan panduan pemberian kredit.27

5. Lembaga Penjamin Simpanan a. Pengertian LPS

Jaminan Simpanan Nasabah Berdasarkan Prinsip Syariah oleh LPS sesuai dengan Pasal 4 UU No. 24 Tahun 2004. LPS menjalankan fungsi untuk menjamin simpanan nasabah bank dan turut aktif dalam stabilitas. Berdasarkan Pasal 96, pelaksanaan fungsi LPS juga dilaksanakan bagi bank berdasarkan prinsip syariah, yang ketentuannya diatur lebih lanjut dalam peraturan pemerintah, yakni PP No. 39 Tahun 2005. LPS harus menjamin simpanan nasabah bank berdasarkan prinsip syariah, baik bank umum dan bank pengkreditan rakyat yang melaksanakan kegiatan usaha berdasarkan prinsip syariah maupun unit

27 Shidarta,Hukum Perlindungan Konsumen Indonesia,(Jakarta:Grasindo,2006),hal 1-2

usaha syariah dari bank konvensional. Simpanan nasabah bank berdasarkan prinsip syariah yang dijamin oleh LPS berbentuk seperti berikut:

1) Giro berdasarkan prinsip wadiah.

2) Tabungan berdasarkan prinsip wadiah.

3) Tabungan berdasarkan prinsip mudharabah muthlaqah atau prinsip mudharabah muqayyadah yang risikonya ditanggung oleh bank.

4) Deposito berdasarkan prinsip mudharabah muthlaqah atau prinsip mudharabah muqayyadah yang risikonya ditanggung oleh bank 5) Simpanan berdasarkan prinsip syariah lainnya yang ditetapkan oleh

LPS setelah mendapat pertimbangan Lembaga Pengawas Perbankan.28

b. Fungsi LPS

Dalam Pasal 4 UU No. 24 tahun 2004. LPS menjalankan fungsi untuk menjamin simpanan nasabah bank dan turut aktif dalam stabilitas sistem perbankan. LPS harus menjamin simpanan nasabah bank berdasarkan prinsip syariah. Simpanan nasabah bank berdasarkan prinsip syariah yang dijamin LPS adalah, Giro wadiah, Tabungan, Tabungan Mudharabah Muthlaqah dan Mudharabah Muqayyadah, Deposito Mudharabah Muthlaqah dan Mudharabah Muqayyadah.

28Sutedi,Adrian,Perbankan Syariah,(Bogor:Galia Indonesia,2009),hal 156

c. Kepercayaan Nasabah

Kepercayaan masyarakat terhadap industri perbankan nasionalmerupakan salah satu kunci untuk memelihara stabilitas industri perbankan sehingga krisis tersebut tidak terulang.

Kepercayaan dapat diperoleh dengan adanya kepastian hukum dalam pengaturan dan pengawasan bank serta penjaminan simpanan nasabah bank untuk meningkatkan kelangsungan usaha bank secara sehat.

Kelangsungan usaha bank secara sehat dapat menjamin keamanan simpanan nasabah serta meningkatkan peran bank sebagai penyedia dana pembangunan dan pelayan jasa perbankan.

Apabila bank kehilangan kepercayaan dari masyarakat sehingga kelangsungan usaha bank yang dimaksud tidak dapat dilanjutkan, sehingga bank menjadi bank gagal yang berakibat dicabut izin usahanya. Untuk meningkatkan kembali kepercayaan masyarakat terhadap perbankan nasional sekaligus guna menghambat melemahnya nilai tukar rupiah, pemerintah memberikan jaminan atas seluruh kewajiban pembayaran bank, termasuk simpanan masyarakat (blanket guarantee).

Pemberian jaminan tersebut diatur dalam UU No. 21 Tahun 2008, Pasal 54 ayat (2) dan (3).29 Kepercayaan masyarakat terhadap industri perbankan nasional merupakan salah satu kunci untuk

29Sutedi,Adrian,Perbankan Syariah,(Bogor:Galia Indonesia,2009),hal 153-154

memelihara stabilitas industri perbankan sehingga krisis terdahulu tidak terulang kembali. Kepercayaan nasabah dapat diperoleh dengan adanya kepastian hukum dalam pengaturan dan pengawasan bank serta penjaminan simpanan nasabah bank untuk meningkatkan kelangsungan usaha bank secara sehat.

1) Apabila tindakan sebagaimana dimaksud pada ayat (1) belum cukup untuk mengatasi kesulitan yang dialami bank syariah, Bank Indonesia menyatakan bank syariah tidak dapat disehatkan dan menyerahkan penanganannya ke Lembaga Penjamin Simpanan untuk diselamatkan atau tidak diselamatkan (ayat 2).

2) Dalam hal Lembaga Penjamin Simpanan menyatakan Bank Syariah tidak dapat diselamatkan, Bank Indonesia atas permintaan Lembaga Penjamin Simpanan mencabut izin usaha bank syariah dan penanganan lebih lanjut dilakukan oleh Lembaga Penjamin Simpanan sesuai dengan ketentuan peraturan perundang-undangan (ayat 3).

Di dalam UU No. 24 Tahun 2004 tentang Lembaga Penjamin Simpanan ditetapkan bahwa penjamin simpanan nasabah bank yang diharapkan dapat memelihara kepercayaan masyarakat terhadap industri perbankan dan dapat meminimalisir risiko yang membebani anggaran negara atau risiko yang menimbulkan moral hazard. Penjamin simpanan LPS. LPS sendiri memiliki dua fungsi, yaitu menjamin simpanan nasabah bank dan melakukan penyelesaian atau penanganan bank gagal. Penjamin

simpanan nasabah bank yang dilakukan LPS bersifat terbatas, tetapi dapat mencakup sebanyak-banyaknya nasabah. Setiap bank yang menjalankan usahanya di Indonesia diwajibkan untuk menjadi peserta dan membayar premi penjaminan.

Dalam hal bank tidak dapat melanjutkan usahanya dan harus dicabut izin usahanya, LPS akan membayar simpanan setiap nasabah bank tersebut sampai jumlah tertentu. Adapun simpanan yang tidak dijaminkan akan diselesaikan melalui proses likuidasi bank. Likuidasi ini merupakan tindak lanjut dalam penyelesaian bank yang mengalami kesulitan keuangan.

LPS melakukan tindakan penyelesaian atau penanganan bank yang mengalami kesulitan keuangan dalam kerangka mekanisme kerja yang terpadu, efisien, dan efektif untuk menciptakan ketahanan sektor keuangan Indonesia atau disebut Indonesia Financial Safety Net (IFSN). LPS bersama dengan Menteri Keuangan Bank Indonesia, dan Lembaga Pengawasan Perbankan menjadi anggota Komite Koordinasi.30

LPS memiliki dua fungsi, yaitu menjamin simpanan nasabah bank dan melakukan penyelesaian atau penanganan bank gagal. Penjamin simpanan nasabah bank yang dilakukan LPS bersifat terbatas, tetapi dapat mencakup sebanyak-banyaknya nasabah. Ketika bank tidak dapat melanjutkan usahanya dan harus dicabut izin usahanya, LPS akan membayar simpanan setiap nasabah tersebut sampai jumlah tertentu.

30Sutedi,Adrian,Perbankan Syariah,(Bogor:Galia Indonesia,2009),hal 154-156

Adapun simpanan yang tidak dijaminkan akan diselesaikan melalui proses likuidasi bank.

d. Hak dan Kewajiban Kelembagaan Hak Lembaga Penjamin Simpanan (LPS)31

1) Menetapkan dan memungut premi penjaminan.

2) Menetapkan dan memungut kontribusi pada saat bank pertama kali menjadi peserta.

3) Melakukan pengelolaan kekayaan dan kewajiban LPS.

4) Mendapatkan data simpanan nasabah, dan kesehatan bank, laporan keuangan bank, dan laporan hasil pemeriksaan bank sepanjang tidak melanggar kerahasiaan bank.

5) Melakukan rekonsiliasi, verifikasi, dan konfirmasi atas data tersebut pada angka 4.

6) Menetapkan syarat, tata cara, dan ketentuan pembayaran klaim.

7) Menunjuk, menugaskan, dan menugaskan pihak lain untuk bertindak bagi kepentingan atas nama LPS, guna melaksanakan sebagian tugas tertentu.

8) Melakukan penyuluhan kepada bank dan masyarakat tentang penjaminan simpanan.

9) Menjatuhkan sanksi administrasi.

Kewajiban Bank Peserta LPS

31 www.lps.go.id

1) Menyerahkan dokumen sebagai berikut:

a) Salinan anggaran dasar dan akta pendirian bank.

b) Salinan dokumen perizinan bank.

c) Surat keterangan tingkat kesehatan bank.

d) Surat pernyataan dari direksi, komisaris, pengendali, kantor pusat dan pemegang saham bank.

2) Membayar kontribusi kepesertaan.

3) Membayar premi penjaminan dan menyampaikan copy bukti pembayaran premi.

4) Menyampaikan perhitungan premi.

5) Menyampaikan laporan secara berkala.

6) Menyampaikan laporan perubahan alamat.

7) Menempatkan bukti kepesertaan di dalam kantor bank atau tempat lainnya sehingga dapat diketahui dengan mudah oleh masyarakat.

8) Menempelkan pengumuman pada seluruh kantor bank yang dapat diketahui dengan mudah oleh nasabah mengenai:

a) Maksimum tingkat bunga yang dianggap wajar yang ditetapkan LPS.

b) Maksimum nilai simpanan yang dijamin LPS KONTRIBUSI KEPESERTAAN

1. Setiap bank wajib membayar kontribusi kepesertaan.

2. Kontribusi kepesertaan ditetapkan sebesar 0,1% (satu per seribu) dari modal

disetor bank dan wajib disetorkan ke rekening LPS paling lambat 90 (sembilan puluh) hari sejak kalender sejak bank melakukan kegiatan operasional.

3. Modal disetor untuk kantor cabang dari bank yang berkedudukan di luar negeri merupakan modal bank sebagaimana diatur dalam ketentuan mengenai kewajiban penyediaan modal minimum yang ditetapkan LPP.

4. Bank hasil penggabungan dan peleburan usaha dari beberapa Bank peserta penjaminan atau Bank yang melakukan perubahan kegiatan usaha dari konvensional menjadi syariah tidak dikenakan ketentuan membayar kontribusi kepesertaan.

Gambar 2.1

1. LPS dibentuk oleh Pemerintah Indonesia melalui Undang-Undang Nomor 24 Tahun 2004 tentang Lembaga Penjamin Simpanan.

![Perangkat Pembelajaran KTSP SD Berkarakter [5] PROMES IPS](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)