SKRIPSI

Diajukan Oleh :

KURNIA EKA WATIE

0611010031/FE/IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Dengan mengucapkan syukur atas kehadirat Allah SWT yang telah

memberikan rahmad dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi

yang berjudul “ANALISIS BEBERAPA FAKTOR – FAKTOR YANG

MEMPENGARUHI PENERIMAAN PAJAK DI KABUPATEN SIDOARJO”

sebagai salah satu syarat dalam memperoleh Gelar Sarjana Ekonomi pada Fakultas

Ekonomi Jurusan Ilmu Ekonomi Universitas Pembangunan Nasional “Veteran“ Jawa

Timur.

Dengan segala keterbatasan,peneliti menyadari bahwa skripsi ini masih jauh

dari sempurna, oleh karena itu segala masukan dan saran yang bersifat

menyempurnakan bagi skripsi ini, peneliti akan menerima dengan baik.

Dari awal penyusunan hingga terselesainya skripsi ini peneliti menerima

banyak bantuan dari berbagai pihak , baik dari instansi maupun perorangan. Oleh

karena itu peneliti mengucapkan terimakasih yang sebesar – besarnya kepada :

1. Bapak Prof.Dr.Ir.Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur, yang telah memberikan banyak bantuan berupa

fasilitas perijinan guna pelaksanaan skripsi ini.

2. Bapak Dr.Dhani Ichsanuddin Nur,MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

i

membantu dan meluangkan waktunya, dalam memberikan bimbingan,

pengarahkan, memotivasi dan saran yang tidak bosan- bosannya membimbing

peneliti dalam menyeleseikan skripsi.

5. Bapak Drs.Ec. Marseto,Msi, selaku Dosen Wali yang telah meluangkan waktu

dalam membimbing dan mendampingi peneliti selama menempuh pendidikkan di

dalam perkuliahan.

6. Orang tuaku tercinta, Ayahnda (Almarhum), Ibunda terimakasih untuk semua yang

telah kalian berikan untuk ku, kesabaran dan keikhlas membesarkan,mendidikku

hingga peneliti seperti sekarang ini, kakak ku dan adikku dan seluruh keluarga

besarkku yang telah memberikan do’a, dan bantuan materil, semangat, motivasi

sehingga penulis dapat menyelesaikan skripsi dan studi ini dengan baik.

7. Bapak – bapak dan ibu – ibu dosen serta staf karyawan khususnya Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah

dengan ikhlas memberikan banyak Ilmu Pengetahuan selama masa perkuliahan

dan pelayanan akademik bagi peneliti.

8. Bapak – bapak dan ibu – ibu staf ,Dinas Pendapatan Propinsi Jawa Timur ,Unit

Pelaksanaan Teknis Dinas Kabupaten Sidoarjo dan Biro Pusat Statistik Jawa

Timur.

ii

iii

memotivasi,membantu,hingga saya dapat menyelesaikan skripsi ini.

Semoga Allah SWT berkenan dan memberikan balasan,limpahan rahmat serta

karunia-Nya, atas segala kebaikan serta bantuan yang telah di berikan.

Akhir kata,besar harapan saya, semoga skripsi ini dapat bermanfaat bagi

pembaca , baik sebagai bahan kajian maupun sebagai salah satu sumber informasi,

dan bagi pihak – pihak lain yang membutuhkan.

Wasalamu’alaikum Wr .WB.

Surabaya, Februari 2010

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 8

2.2 Landasan Teori ... 14

2.2.1 Pengertian Pajak ... 14

2.2.2 Jenis – Jenis Pajak... ... 15

2.2.3 Fungsi Pajak ... 18

2.2.4 Prinsip Pajak ... 18

2.2.5 Tarif Pajak ... 19

2.3.2 Pengertian Pajak Daerah... 25

2.3.3 Dasar Hukum Pemungutan Pajak Daerah... 27

2.3.4 Ruang Lingkup Pajak Daerah ... 28

2.3.5 Macam – Macam Pajak Daerah ... 28

2.3.6 Pajak Kendaraan Bermotor... 29

2.4 Jumlah Kendaraan Bermotor... 34

2.5 Kurs Rp Terhadap US $ ... 36

2.6 Jumlah Wajib Pajak .Kendaraan Bermotor... 39

2.7 Jumlah Penduduk Sidoarjo ... 42

2.8 Kerangka Pikir ... 45

2.9 Hipotesis ... 48

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ………….. 50

3.2 Teknik Penentuan Sampel ...…………. 51

3.3 Teknik Pengumpulan Data ... 52

3.3.1 Jenis Data ...………... 52

3.3.2 Sumber Data ...………... 52

3.4. Teknik Analisis dan Uji Hipotesis ... 53

3.4.1 Teknik Analisis ... 53

BAB IV HASIL ANALISIS DAN PEMBAHASAN

4.1. Diskripsi Obyek Penelitian ... 63

4.1.1 Gambaran Umum Kabupeten Sidoarjo... 63

4.1.2 Letak Geografis... 63

4.1.3 Sistem Pemerintahan ... 64

4.1.4 Keadaan Penduduk ... 65

4.1.5 Sumber Daya Alam ... 66

4.2 Diskripsi Data Penelitian ... 66

4.2.1 Sumber Penerimaan Pajak di Kabupaten Sidoarjo... 66

4.2.2 Klasifikasi Pajak Daerah... 67

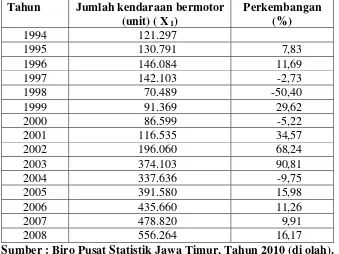

4.2.3 Perkembangan Jumlah Kendaraan Bermotor... 68

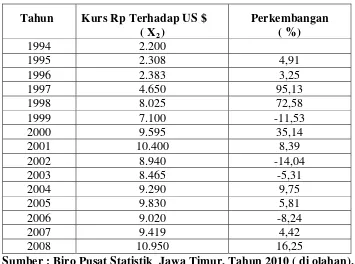

4.2.4 Perkembangan Kurs Rp Terhadap US $... 69

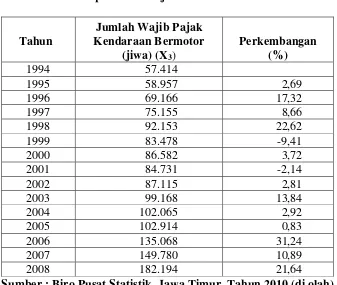

4.2.5 Perkembangan Jumlah Wajib Pajak Kendaraan Bermotor 70

4.2.6 Perkembangan Jumlah Penduduk Sidoarjo... 71

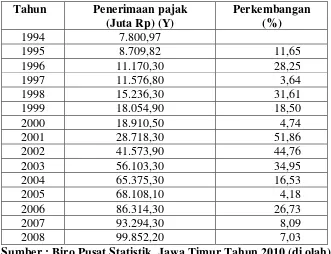

4.2.7 Perkembangan Penerimaan Pajak di Kabupaten Sidoarjo 72

4.3. Analisis Regresi ... 73

4.3.1 Pengujian Adanya Pelanggaran Asumsi –Asumsi Klasik ... 73

4.4. Hasil Penghitungan Regresi Berganda ... 75

vii

4.5. Pengujian Hipotesis ... 78

4.5.1 Uji Hipotesis Secara Simultan ... 78

4.5.2 Uji Hipotesisi Secara Parsial ... 80

4.6. Pembahasan ... 86

BAB IV KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 89

5.2. Saran ... 90

DAFTAR PUSTAKA

LAMPIRAN

Lampiran 2. Data Input SPSS.

Lampiran 3. Analisis Regresi Linier Berganda dengan Program SPSS.

Lampiran 4. Anova dan Coeffcients.

Lampiran 5. Non Paramectric Correlations ( Uji Heteroskedastisitas).

Lampiran 6. Tabel Distribusi Uji t.

Lampiran 7. Tabel Distribusi F pada uji 0,05

Lampiran 8. Tabel Durbin -Watson.

x

xi

Kurnia Eka Watie ABSTRAKSI

Pembiayaan pemerintah daerah dalam melaksanakan tugas pemerintah dan pembangunan senantiasa melakukan sumber penerimaan yang dapat diandalkan.Perwujudan otonomi daerah dalam rangka pembangunan daerah dalam wadah Negara kesatuan republik Indonesia, dikembangkan secara luas nyata dan bertanggung jawab dalam pemberdayaan masyarakat.Salah satu Aspek penting dalam hal keuangan, baik dari sisi pengeluaran dan penerimaan daerah.Hal ini karena kemampuan daerah untuk menghimpun pendapatan daerahnya sangat bervariasi,tergantung pada kondisi masing – masing daerah yang memiliki kekayaan sumber daya alam atau tidak, ataupun daerah dengan itensitas kegiatan ekonomi yang tinggi atau rendah.Ini semua berdampak pada besar tidaknya basis pajak di daerah yang bersangkutan .Bagi Pemerintah pada umumnya pajak daerah merupakan sumber utama asli pendapatan daerah.

Penelitian ini menggunakan data berkala (time series) yang di peroleh dari Dinas Pendapatan Propinsi Jawa Timur,Unit Pelaksanaan Teknis Dinas Kabupaten Sidoarjo dan Badan Pusat Statistik Propinsi Jawa Timur.yang diambil dari tahun 1994 -2008, sedangkan teknik analisis dalam penelitian ini menggunakan regresi linier berganda.

Berdasarkan hasil analisis dan pengujian secara simultan (Uji F) F hitung =140,338 ttabel 3,478. berati secara simultan Jumlah Kendaraan Bermotor (X1), Kurs Rp Terhadap US $

(X2), Jumlah Wajib Pajak Kendaraan Bermotor (X3),Jumlah Penduduk (X4), Berpegaruh

Signifikan Terhadap Penerimaan Pajak (Y). Sedangkan Secara parsial Jumlah Kendaraan Bermotor (X1), berpengaruh signifikan sebesar 0,05,dan berhubungan fositif terhadap Varibel

Terikat.dimana thitung 7,391 > ttabel 2,228.Variabel Kurs Rp Terhadap US $ (X2), tidak

berpengaruh signifikan sebesar 0,05 dan berhubungan fositif terhadap Variabel terikat (Y), dimana thitung 1,498 < ttabel 2,228.Variabel Jumlah Wajib Pajak Kendaraan Bermotor (X3),

berpengaruh signifikan sebesar 0,05 dan berhubungan positif tehadap variabel terikat (Y), dimana t hitung 2,369 > ttabel 2,228.Variabel Jumlah Penduduk sidoaarjo (X4), berpengaruh

signifikan sebesar 0,05 dan berhubungan positif terhadap variabel terikat (Y), dimana t hitung

2,922 > ttabel 2,228.

BAB I PENDAHULUAN

1.1. Latar Belakang

Peraturan perundang – undangan perpajakan terus di sempurnakan seiring

dengan perkembangan ekonomi, teknologi informasi, sosial,dan politik dengan

perkembangan ekonomi maupun sosial.Perubahan perundang – undangan

perpajakan khususnya undang – undang tentang ketentuan umum dan tata cara

perpajakan dimaksud untuk lebih memberikan keadilan , meningkatkan pelayanan

kepada wajib pajak,Meningkatkan kepastian dan penegakan hukum,serta

mengantisipasi kemajuan di bidang teknologi informasi dan perubahan ketentuan

material di bidang perpajakan.Perubahan tersebut juga di maksudkan untuk

meningkatkan keterbukaan administrasi perpajakan ,dan meningkatkan kepatuhan

sukarela wajib pajak.Sistem mekanisme dan tata cara pelaksanaan hak dan

kewajiban perpajakan yang sederhana menjadi ciri dan corak dalam perubahan

undang – undang.Perubahan tersebut khususnya berkaitan dengan peningkatan

keseimbangan hak dan kewajiban bagi masyarakat wajib pajak.sehingga

masyarakat wajib pajak dapat melaksanakan hak dan kewajiban perpajakan

dengan lebih baik.(Resmi,2008:19).

Pembiayaan Pemerintah daerah dalam melaksanakan tugas pemerintah dan

pembangunan senantiasa melakukan sumber penerimaan yang dapat di andalkan.

Kebutuhan ini semakin dirasakan oleh daerah terutama sejak diberlakukannya

otonomi daerah di Indonesia sejak 1 januari 2001. Dengan adanya otonomi

daerah di Indonesia ,dipicu untuk dapat berkreasi mencari sumber penerimaan

daerah yang mendukung pembiayaan pengeluaran daerah dalam rangka

penyelenggaraan pemerintah dan pembangunan.Dari berbagai alternative sumber

penerimaan yang mungkin di pungut oleh daerah yaitu, undang – undang tentang

pemerintah daerah pajak dan retribusi daerah menjadi salah satu sumber

penerimaan yang berasal dari dalam daerah dan dapat di kembangkan sesuai

dengan kondisi masing – masing daerah (Siahaan, 2005:1).

Wajib pajak memahami dengan jelas ketentuan peraturan perundang –

undangan perpajakan di satu pihak dan lain pihak.Usaha administrasi pajak yang

memungkinkan para wajib pajak mematuhi pemenuhan kewajiban perpajakan.Hal

ini berati bahwa ketentuan peraturan perundang – undangan perpajakan harus

tertulis dengan jelas dan adanya juga sistem komunikasi yang memungkinkan

setiap wajib pajak mendapatkan informasi yang cukup,terutama dalam era sering

berubah – ubah ketentuan peraturan perundang – undangan perpajakan atau sering

di keluarkanya surat edaran yang bersifat interpretasi ketentuan peraturan

perundang – undangan perpajakan.Wajib pajak hendaknya ikut dilibatkan dalam

proses pengembangan dan perubahan dan ketentuan peraturan perundang –

undangan perpajakan.Dalam hal ini, bagaimanapun juga berbagai ketentuan

peraturan perundang – undangan perpajakan tersebut mempunyai kaitan satu sama

lain dan bahkan sering kali ketentuan peraturan perundang – undangan dekat

sekali hubungan permasalahnya,Sehingga terjadi tumpang tindih satu dengan

dan apa yang menjadi hak dan kewajiaban serta tanggung jawab masing –

masing.(Zain ,2005 : 3-5).

Perwujudan otonomi daerah dalam rangka pembangunan daerah dan

pemerataan pertumbuhan dalam wadah Negara Kesatuan Republik Indonesia

dikembangkan secara luas,Nyata dan bertanggung jawab dalam pemberdayaan

masyarakat.Salah satu aspek penting dalam hal keuangan,baik dari sisi

pengeluaran dan penerimaan daerah, karena kemampuan daerah untuk

menghimpun pendapatan sangat bervariasi, tergantung pada kondisi masing –

masing daerah yang memiliki kekayaan sumber daya alam atau tidak, ataupun

daerah dengan intensitas kegiatan ekonomi yang tinggi atau rendah.ini semua

berdampak pada besar tidaknya basis pajak di daerah yang bersangkutan.Bagi

pemerintah pada umumnya pajak daerah merupakan sumber utama Pendapatan

Asli Daerah (PAD).Berdasarkan undang – undang Tahun 2000 Pajak daerah di

bagi menjadi dua yaitu Pajak Propinsi dan Pajak Kabupaten atau Kota.Pembagian

ini di berlakukan sesuai dengan kewewenangan pengenaan dan pemungutan

masing – masing jenis pajak daerah pada wilayah administrasi propinsi atau

kabupaten /kota.

Pemungutan pajak sebagai salah satu pajak daerah yang merupakan pajak

yang sangat menguntungakan bagi negara, sebab pemasukan sangat

besar.Peningkatan penerimaan pajak daerah dari tahun ke tahun di upayakan

untuk dapat meningkat terus.hal tersebut dilakukan oleh aparat kantor pelayanan

pajak.Menurut Undang – Undang Dasar 1945 pasal 23 Ayat 2 bahwa pemungutan

pemungutan pajak yang baik di perlukan adanya partisipasi aktif dari segala pihak

baik aparat pemungutan maupun aparat lainya. Pendapatan Asli Daerah dapat

dianggap sumber penerimaan daerah yang paling tepat dari semua sumber

penerimaan daerah.Dalam pelaksanaannya bagian terbesar dari penerimaan pajak

berasal dari banyaknya jumlah wajib pajak yang pembayar pajak yang dipungut

oleh pemerintah.Hal ini dapat dilihat dari hasil penerimaan pajak di Kabupaten

Sidoarjo dari tahun 1994 – 2008 yang semakin meningkat dari tahun

ketahun.Berdasarkan data dari penerimaan pajak daerah Kabupaten Sidoarjo,

Pada tahun 2005 sebesar Rp.68.108.10 kemudian pada tahun 2006 meningkat

yaitu sebesar Rp.86.314.30, pada tahun 2007 meningkat yaitu sebesar

Rp.93.294,30, dan pada tahun 2008 peningkatan penerimaan pajak kendaraan

bermotor sebesar Rp.99,852,20.Diharapkan Pada Tahun 2009 penerimaan pajak

kendaran bermotor semakin meningkat lagi.( Anonim,2008: 36).

Keberhasilan suatu pembangunan daerah merupakan tolak ukur dari

keberhasilan Pembangunan Nasional.Salah satu dimensi pembangunan daerah dan

arah yang dituju adalah terwujudnya status ekonomi daerah yang di namis, nyata

bertanggung jawab sedangkan status tersebut diantaranya bisa dilihat dari

kemampuan daerah menyediakan dana pembangunan yang berasal dari

Pendapatan Asli Daerah (PAD).Seiring dengan pertumbuhan ekonomi,berbagai

sumber penerimaan pajak di Indonesia masih bisa digali dan perlu di intensifkan.

Hal ini disebabkan, karena dengan berkembangnya pajak itu sendiri, masih ada

kelemahan – kelemahan yang berupa kesenjangan yang sering terjadi dimana

sesuai.ketidak sesuaian antara target dan realisasi atau rencana dan hasil tersebut

di sebabkan karena masih banyak orang atau badan yang belum membayar pajak,

atau orang dan ada yang sudah membayar pajak tetapi belum sesuai dengan

keadaan sebenarnya, karena adanya kecurangan – kecurangan dalam memasukan

atau menuliskan data yang sebenarnya pada lembar pembayaran pajak.

Pelaksanaan pemugutan pajak daerah ,yang baik di perlukan adanya partisipasi

aktif dari segala pihak, baik aparat pemungutan maupun aparat lainnya.

Berdasarkan kenyataan tersebut maka, untuk lebih mengintensifikasi

penerimaan pajak di Kabupaten Sidoarjo, sebagai penerimaan pajak daerah

maka,penulis tertarik untuk meneliti dan menulis tentang “Analisis Beberapa

Faktor – Faktor Yang Mempengaruhi Penerimaan Pajak Di Kabupaten Sidoarjo”.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah yang di

bahas dalam penulisan ini adalah :

1. Apakah Jumlah Kendaraan Bermotor, Kurs Rp Terhadap US $, Jumlah

Wajib Pajak Kendaraan Bermotor,Jumlah Penduduk Sidoarjo,berpengaruh

terhadap Penerimaan Pajak di Kabupaten Sidoarjo?

2. Diantara empat variabel tersebut, variabel manakah yang paling dominan

1.3. Tujuan Penelitian

Adapun tujuan penelitian adalah :

1. Untuk mengetahui seberapa besar pengaruh, Jumlah Kendaran Bermotor,

Kurs Rp Terhadap US $, Jumlah Wajib Kendaraan Bermotor ,Jumlah

Penduduk Sidoarjo, terhadap Penerimaan Pajak di Kabupaten Sidoarjo.

2. Untuk mengetahui variabel manakah yang berpengaruh paling dominan

terhadap Penerimaan Pajak di Kabupaten Sidoarjo.

1.4. Manfaat Penelitian

Manfaat yang bisa di ambil dari penelitian ini adalah :

1. Untuk memperoleh suatu gambaran,masukan dan penjelasan tentang

kondisi perekonomian Kabupaten Sidoarjo selama ini, khusnya upaya

yang dilakukan pemerintah dalam meningkatan penerimaan pajak di

Kabupaten Sidoarjo.

2. Penelitian ini di harapkan dapat di gunakan sebagai bahan informasi bagi

penelitian – penelitain selanjutnya dan dapat bermanfaat bagi mahasiswa

yang melakukan penelitian, khususnya bagi Fakultas Ekonomi Universitas

Pembangunan Nasional ”Veteran” Jawa Timur dan sekaligus untuk

melengkapi perbendaharaan perpustakaan.

3. Sebagai alat untuk mengetahui seberapa jauh perkembangan serta

peningkatan penerimaan pajak di Kabupaten Sidoarjo.

4. Sebagai bahan pertimbangan atau dapat memberikan masukan saran bagi

5. Sebagai bahan perbandingan yang di harapkan dapat memberikan

gambaran bagi peneliti pada topik yang sama dan kemungkinan dapat di

kembangkan dengan variabel lain mengenai Penerimaan Pajak di

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan masukan serta bahan pengkajian yang berkaitan dengan

analisis beberapa faktor yang mempengaruhi penerimaan pajak kendaraan

bermotor di Kabupaten Sidoarjo, antara lain :

1. Agusta, (2001), dalam penelitian yang berjudul “Beberapa Faktor –

Faktor Yang Mempengaruhi Penerimaan Pajak Daerah Pemerintah Kota Surabaya” dari hasil analisis dapat disimpulkan bahwa dengan pengujian secara simultan (X1), (X2 ), (X3) sebagai variabel bebas.Secara

keseluruhan berpengaruh terhadap peneriman pajak daerah Pemerintah

Kota Surabaya dengan nilai Fhitung 396,571 > F tabel 4,76.Sedangkan Uji

Parsial dengan Uji t menunjukan bahwa variabel tingkat inflasi (X1),

sebesar 2,447, Jumlah Wajib Pajak (X2), sebesar 5,737, dan jumlah tenaga

pemungutan (X3), sebesar 3,468 dengan ttabel sebesar 2,447 berpengaruh

secara nyata terhadap penerimaan pajak daerah .Dari ketiga variable bebas

tersebut yang paling dominan mempengaruhi variabel terikat adalah jumlah

wajib pajak sebesar 5,737.

2. Wijaya, (2001), dalam penelitian yang berjudul “ Beberapa Fakor Yang

Mempengaruhi Pendapatan Pajak Daerah Kabupaten Pasuruan“.Dari

hasil analisis dapat di simpulkan sebagai berikut : dari penelitian ini adalah

1), (X2), (X3).Dapat di lihat dari nilai Fhitung

sebesar 105,385 > Ftabel sebasar 5,41 sedangakn Uji parsial Dengan Uji t

menujukkan bahwa pendapatan Perkapita (X1) sebesar 9,105,Kredit (X2),

sebesar 11,568, Jumlah Tenaga Kerja (X3) sebesar 2,972 berpengaruh

secara nyata terhadap pendapatan Pajak Daerah.Dari ketiga variabel bebas

tersebut variabel yang paling dominan mempengaruhi variabel terikat

adalah variabel Kredit (X2) Yaitu Sebesar 11,568.

3. Yulianto, (2006), dalam penelitiannya yang berjudul”Analisis Pengaruh

Investasi , Tingkat Inflasi ,PDRB , Dan Jumlah Wajib Pajak Terhadap Penerimaan Pajak Daerah Di Kota Surabaya” kesimpulan dari penelitian ini adalah hasil pengujian secara simultan dengan Uji F

menunjukan adanya secara serempak antara variabel bebas Investasi (X1),

Inflasi (X2), PDRB (X3), Dan Jumlah Wajib Pajak (X4) Terhadap

Penerimaan Pajak Daerah, Dapat dilihat dari nilai Fhitung sebesar 303,806

> Ftabel sebesar 3,48 sedangkan Uji parsial dengan Uji t menunjukan bahwa

variabel investasi (X1) sebesar 2,333, Tingkat Inflasi (X2 ) sebesar -1,102,

PDRB (X3) sebesar 4,025, dan Jumlah Wajib Pajak (X4) sebesar 2,228

dengan t tabel sebesar 3,254 berpengaruh secara nyata terhadap Penerimaan

Pajak Daerah.Dari keempat variabel bebas tersebut yang paling dominan

mempengaruhi variabel terikat adalah variabel PDRB (X3 ) yaitu sebesar

4. Nahiyah, (2003), dalam penelitian yang berjudul “Faktor – Faktor Yang Mempengaruhi Penerimaan Pajak Pariwisata Di Kabupaten Fak -fak”

Kesimpulan dari penelitian ini adalah hasil pengujian secar simultan dengan

Uji F menunjukan adanya pengaruh secara serempak antara (X1), (X2 ),

(X3), (X4 ).Dapat dilihat dari nilai F hitung sebesar 117,383 > F tabel sebesar

3,217.Sedangakan Uji parsial dengan Uji t menunjukan bahwa variabel

Tingka Hunian Kamar (X1) sebesar 2,900, Banyaknya Rumah Makan (X2 )

sebesar 2,773, Wisatawan Nusantara (X3) sebesar 9,281, dan Wisatawan

Manca Negara (X4 ) sebesar 14,408. Dari keempat variabel tersebut yang

paling dominan mempengaruhi variabel terikat adalah variabel Wisatawan

Manca Negara yaitu dengan nilai t tabel 2,228 > t hitung 14,408.

5. Notokismono, (2003), dalam penelitan yang berjudul “ Beberapa Faktor

Yang Mempengaruhi Penerimaan Pajak Kendaraan Bermotor di Kotamadya Malang “Dari hasil analisis dapat di simpulkan bahwa variabel

penelitian ini terdiri dari satu variabel tidak bebas (Y) yaitu penerimaan

pajak kendaraan bermotor di kotamadya Malang, variabel bebas (X1) yaitu

jumlah kendaraan bermotor.(X2) yaitu pendapatan perkapita. (X3) Yaitu

tingkat suku bunga kredit. dan (X4) yaitu inflasi.Hasil pengujian ini

menunjukan bahwa secara simultan uji F di peroleh f hitung = 462,519 >

ftabel = 5,19 dengan kata lain variabel bebas berpengaruh secara nyata

terhadap penerimaan pajak kendaraan bermotor di kotamadya Malang(

Y).Sedangkan secar parsial uji t diperoleh t tabel = 2,571 artinya jumlah

perkapita (X2) t hitung = 3,594 dan tingkat suku bunga kredit (X3) t hitung = -

4,593 masing – masing berpengaruh secara nyata terhadap penerimaan

pajak kendaraan bermotor di kotamadya Malang (Y),sedangkan inflasi (X3)

t hitung = 0,945 tidak berpengaruh secara nyata terhadap penerimaan pajak

kendaraan bermotor di kotamadya Malang .

t tabel = 2,447.

6. Dwi, (2007), dalam penelitiannya yang berjudul “Beberapa Faktor Yang

Memepengaruhi Penerimaan Pajak Daerah Pemerintah Kota

Surabaya”, Dari Hasil analisis dapat di simpulkan sebagai berikut :bahwa variabel peneliian terdiri dari Penerimaan Pajak Daerah (Y),variabel bebas

Iflasi (X1), Jumlah wajib Pajak (X2), Jumlah Tenaga Pelaksanaan

Pemungutan (X3), di peroleh Fhitung 36,12 > = F table 4,76, Sedangkan secara

varsial menunjukan (X1) tidak berpengaruh terhadap (Y) dengan di

peroleh t hitung = 0,56 > = t tabel 2,447, Jumlah wajib Pajak (X2),

berpengaruh terhadap (Y) diperoleh t hitung = 1,795 > t tabel = 2,447, dan

Jumlah Tenaga Pelaksanaan Pemungutan (X3), berpengeruh secara nyata

terhadap (Y), dengan diperoleh t hitung = 8,828 >

7. Winter , (2005), dalam penelitian yang berjudul ”, Analisis Beberapa

Faktor Yang Mempengaruhi Pendapatan Pajak Kendaraan Bermotor Dan Bea Balik Nama Kendaraan Bermotor di Kabupaten Sidoarjo”.

Dari hasil Analisis dapat di simpulkan Sebagai berikut : Bahwa variabel

penelitian terdiri dari total pendapatan dan bea balik nama pajak kendaraan

bermotor (Y), Pertumbuhan ekonomi (X1), jumlah kendaraan bermotor

secara simultan variabel pertumbuhan ekonomi, jumlah kendaraan bermotor,

tingkat suku bunga dan pendapatan pajak kendaraan bermotor dan bea balik

nama kendaraan bermotor di sidoarjo.Secara parsial hanya variabel tingkat

suku bunga yang tidak berpengaruh terhadap pendapatan pajak kendaraan

bermotor dan bea balik nama kendaraan bermotor di Sidoarjo,di karenakan

tingkat suku bunga kredit mengalami fluktuasi pada setiap tahunnya yang

mengakibatkan ketidakstabilan.jadi tanpa tingkat suku bunga , pendapatan

pajak kendaraan bermotor dan bea balik nama kendaraan bermotor dapat

terjadi karena pengaruh variabel pertumbuhan ekonomi, jumlah kendaraan

bermotor, dan pendapatan perkapita.

Dalam penelitian ini juga menggunakan literatur – literatur seperti : jurnal

penelitian yang berisi tentang fakta yang berkaitan dengan penelitian ,

sebagai berikut :

8. Anonim, (2003), Dalam jurnal litbang Jawa Timur, yang berjudul

“PelayananPKBdan BBNKBPada Kantor BersamaSamsatdi JawaTimur

Dalam Rangka Peningkatan PAD”.Dalam penelitian ini peneliti ingin

mengetahui usaha – usaha yang dilakukan oleh Dispenda Propinsi Jawa

Timur dalam menyelenggarakan pelayanan publik berkaitan dengan

pembayaran PKB dan BBNKB kepada wajib pajak dan sejauh mana kualitas

pelayanan publik yang di berikan dalam memenuhi harapan para wajib pajak

PKB dan BBKNB.Penerimaan pajak sektor PKB dan BBNKB relative

tinggi dimana sektor ini menduduki peringkat tertinggi dalam penerimaan

melalui aktivitas orang lain secara langsung. Pelayanan publik dapat

diartikan sebagai pemberian pelayanan (melayani) keperluan orang atau

masyarakat yang mempunyai kepentingan pada organisasi sesuai dengan

aturan pokok dan tata cara yang telah di tetapkan.Pelayanan publik yang di

berikan dalam memenuhi harapan para wajib pajak PKB dan BBNKB.Oleh

karena itu Dispenda melalui kantor Samsat mengutamakan pengoptimalan

baik dari sisi layanan atau berbagai upaya maupun meningkatkan jumlah

pendapatan dari sektor ini,juga fasilitas pendukung yang di sediakan

berkenan dengan pengurusan PKB dan BBNKB.Dukungan yang dimaksud

adalah kemampuan para pegawai (Samsat),yang mampu mengoptimalkan

secara maksimal dalam pengurusan dokumen PKB dan BBNKB dalam arti

kemampuan mereka untuk menyelesaikan dukumen PKB dan BBNKB

sesuai dengan waktu yang di tetapkan. Selain itu dengan terjalinya

koordinasi Samsat dengan instansi lain seperti Jasa Raharja dan Dispenda

diharapkan dalam pelayanan para wajib pajak dapat berkerja dengan

optimal karena berdampak pada pemerintah daerah.

Penelitian yang dilakukan oleh peneliti pada kesempatan kali ini

berbeda dengan penelitian–penelitian sebelumnya. Perbedaan penelitian

yang dilakukan oleh peneliti terdahulu dengan penelitian yang dilakukan

sekarang terletak pada kurun waktu, tempat penelitian dan variabel yang

digunakan untuk penelitian. Berdasarakan penelitian terdahulu seperti yang

telah disebutkan diatas,yang juga merupakan dasar acuan untuk penelitian

Mempengaruhi Penerimaan Pajak Di Kabupaten Sidoarjo” dengan variabel

terikat yang digunakan dalam penelitian ini adalah Penerimaan Pajak (Y)

,sedangkan variabel bebas yang digunakan dalam penelitian ini adalah

Jumlah Kendaraan Bermotor (X1),Kurs Rp Terhadap US $ (X2), Jumlah

Wajib Pajak Kendaraan Bermotor (X3), dan Jumlah Penduduk Sidoarjo

(X4).

2.2.1. Pen

jak yang di

kemu

gsung dapat di tunjukan dan di gunakan

untuk

atau alat untuk mengatur kehidupan

ekonomi masyarakat.( Markus,2005 : 1).

2.2. Landasan Teori gertian Pajak

Ada bermacam macam – macam atau definisi tentang pa

kan oleh beberapa ahli,dalam bidang perpajakan antara lain:

Menurut soemitro dalam Zain (2005: 11) dalam bukunya Manajemen

perpajakan mengatakan pajak ialah iuran rakyat kepada kas negara

berdasarkan undang – undang (yang dapat di paksakkan) dengan tidak

mendapatkan jasa timbal balik, dan lan

pembayar pengeluaran umum.

Pajak adalah sebagian harta kekayaan rakyat (swasta) yang berdasarkan

undang – undang ,wajib diberikan oleh rakyat kepada Negara tanpa mendapat

kontra prestasi secara individual dan langsung dari Negara,serta bukan

merupakan penalti , yang berfungsi sebagai dana untuk penyelenggara negara,

Menurut Suparmoko ( 2000 : 94), Pajak adalah pembayaran iuran oleh

rakyat kepada pemerintah yang dapat di paksakan dengan tanpa balas jasa

n lain sebagainya.

ya dapat dipaksakan.

leh pemerintah.

eluaran – pengeluaran pemerintah , yang

5. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu

yo dan wirawan, 2002 :14)

2.2.2.

asar an atas sifat – sifat tertentu yang terdapat

da pajak.

a. Menu

1.

yang secara langsung dapat di tunjuk, misalnya : Pajak kendaraan bermotor ,

Pajak penjualan,da

Dari definisi tersebut dapat di tarik kesimpulan tentang ciri-ciri pajak

sebagai berikut :

1. Pajak di pungut berdasarkan Undang – Undang serta aturan

pelaksanaanya yang bersifatn

2. Dalam pembayaran pajak tidak dapat ditujukkan adanya kontraprestasi

individual o

3. Pajak di pungut oleh Negara baik pemerintah pusat maupun pemerintah

daerah.

4. Pajak di peruntukan bagi peng

bila dari pemasukannya masih terdapat surplus ,di pergunakan untuk

membiayai public investment.

mengatur.(Walu

Jenis Jenis Pajak

Pengelompokan pajak di d k

lam masing – masing

rut Golongannya :

Yaitu pajak yang harus dipikul atau ditanggung sendiri oleh wajib

pajak dan tidak dapat dilimpakahkan atau di dibebankan kepada orang

di beban pajak yang bersangkutan.Contoh :

Paj

2.

ahan nilai terhadap barang atau jasa.Penanggung

jawa

ka ketiga unsur tersebut

rdapat pada lebih dari satu orang maka pajaknya di

smi,2008:7-8).

b. Menurut

1.

rhatikan keadaan pribadi

an pajak yang memperhatikan keadaan

suby

2.

lain. Pajak harus menja

ak Penghasilan.

Pajak Tidak Langsung

Yaitu pajak yang pada akhirnya dibebankan atau dilimpahkan

kepada orang lain.Pajak tidak langsung terjadi jika terdapat suatu

kegiatan ,peristiwa, atau perbuatan yang menyebabkan terutangnya

pajak.Contoh : Pajak pertambahan nilai (PPN).PPN terjadi karena

terdapat pertamb

bnya adalah orang yang dalam faktanya memikul terlebih dahulu

beban pajaknya.

Jika ketiga unsur tersebut ditemukan pada seseorang maka

pajaknya disebut pajak langsung, sedangkan ji

terpisah atau te

sebut pajak tidak langsung.(Re

Sifatnya :

Pajak subyektif (Perorangan )

Yaitu pajak yang pengenaannya mempe

wajib pajak atau pengena

eknya.Contoh :Pajak penghasilan (PPh).

Yaitu pajak yang pengenaannya memperhatikan objeknya baik

berupa benda , keadaan, perbuatan atau peristiwa yang mengakibatkan

timbulnya kewajiban membayar pajak,tanpa memperhatikan keadaan

pribadi subjek pajak (wajib pajak) maupun tempat tinggal. Contoh :

an Pajak Penjualan atas Barang

umi dan bangunan (PBB). (Resmi,2008

:8).

c. M

1. P

ah tangga Negara pada umumnya.Contoh :Pajak

jak pertambahan nilai,pajak penjualan atas barang

mewa

2. P

t oleh pemerintah daerah baik daerah

wilayahnya. Pajak pertambahan nilai (PPN) d

Mewah (PPnBM), serta pajak b

enurut Lembaga Pemungutannya :

ajak Negara atau Pajak Pusat

Yaitu pajak di pungut oleh pemerintah pusat dan digunakan untuk

membiayai rum

penghasilan,Pa

h,pajak bumi dan bangunan dan bea perolehan Hak atas Tanah

dan bangunan.

ajak Daerah

Yaitu pajak yang di pungu

tingkat I (Pajak Propinsi) maupun daerah tingkat II (pajak kabupaten

atau kota) dan digunakan untuk membiayai rumah tangga daerah.

Pajak Kabupaten kota meliputi :

a. Pajak daerah Tingkat I (Propinsi).Contoh : Pajak kendaraan bermotor

dan bea balik nama kendaraan bermotor,Bea balik nama tanah,Pajak

b. Pajak daerah tingkat II (Kabupaten).Contoh : Pajak hotel, dan pajak

pajak reklame dan pajak penerangan

2.2.3. Fun

Ada

b.

untuk mengurangi

onsumsi minuman keras, pajak yang tinggi di kenakan terhadap

arang mewah untuk mengurangi gaya hidup konsumtif,

terkenal adalah yang di kemukakan oleh Adam Smith, yang biasa di sebut

dengan “Smith’s Cannons”, Yaitu : restoran,pajak hiburan,

jalan.(Resmi,2008:8 - 9).

gsi Pajak

dua fungsi pajak yaitu :

a. Fungsi penerimaan (budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntungkan bagi

pembiayaan pengeluaran – pengeluaran pemerintah. Contoh : di

masukanya pajak dalam APBN sebagai penerimaan dalam negeri.

Fungsi Pengaturan (Reguler)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi.Contoh : Pajak yang

tinggi di kenakan terhadap minuman keras

k

barang – b

tarif pajak untuk ekspor sebesar 0% untuk mendorong ekspor produk

Indonesia di pasar dunia. (Mardiasmo, 2000:2).

2.2.4. Prinsip Pajak

a. Prinsip kesamaan atau keadilan ( equity)

akan (convenience)

dari pada jumlah

enerimaan pajaknya.

patan ( Adequate)

Pa

Artinya bahwa beban pajak harus sesuai dengan kemampuan relative

dari setiap wajib pajak.

b. Prinsip Kepastian ( certainty)

Pajak hendak tegas, jelas dan pasti bagi setiap pajak sehingga mudah

di mengerti oleh mereka dan juga akan memudahkan administrasi

pemerintah sendiri.

c. Prinsip kecocokan atau kelay

Pajak jangan sampai terlalu menekan seseorang wajib pajak, sehingga

wajib pajak dengan suka dan senang hati melakukan pembayaran pajak

kepada pemerintah.

d. Prinsip Ekonomi (economy)

Pajak hendaknya menimbulkan kerugian yang minimal dalam arti

jangan sampai biaya pemungutan lebih besar

p

e.Prinsif Kete

jak hendaknya di pungut tepat waktunya dan jangan sampai

memepersulit posisi anggaran belanja pemerintah.

Tarif pajak merupakan salah satu alat untuk mencapai suatu kondisi

n pajak maka semakin besar

dengan kenaikan secara proporsional

ata

c. Ta

Tarif Progresif adalah tarif berupa persentase tertentu yang semakin

gkatnya dasar pengenaan pajak.Tarif

1

akin meningkat dengan

genaan pajak, dan kenaikan persentase

2.

adilan atau tekanan yang sama bagi para wajib pajak. Jenis – jenis pajak

edakan menjadi,antar lain :

Tarif Tetap

Tarif tetap adalah tarif berupa jumlah atau angka yang tetap , berapapun

besarnya dasar p

b. Tarif Proporsional (sebanding

Tarif Proposional adalah tarif berupa persentase tertentu yang semakin

meningkat dengan semakin meningkatnya dasar pengenaan

pajaknya.semakin besar dasar pengenaa

pula jumlah pajak yang terutang

u sebanding.

rif Progresif (Meningkat)

meningkat dengan menin

Progresif dibedakan menjadi tiga yaitu:

. Tarif Progresif – Proporsional

Tarif berupa persentase tertentu yang sem

meningkatnya dasar pen

tersebut.

Tarif berupa berupa persentase tertentu yang semakin meningkat

3. Tarif Progresif – Degresif

rtentu yang semakin meningkat dengan

entase tertentu yang semakin menurun dengan

2.2.6. Tata

paj

1. S

P u :

dengan meningkatnya dasar pengenaan pajak, dan kenaikan

persentase tersebut juga semakin meningkat.

Tarif berupa persentase te

meningkatnya dasar pengenaan pajak, tetapi kenaikan persentase

tersebut semakin menurun.

4. Tarif Degsdresif (menurun)

Tarif berupa pers

semakin meningkatnya dasar pengenaan pajak.(Resmi,2008:14-17).

Cara Pemungutan Pajak

Tata cara pemungutan pajak terdiri dari Stesel pajak, asas pemungutan

ak dan sistem pemungutan pajak.

telsel Pajak

emungutan pajak dapat dilakukan tiga stelsel, yait

a. Stelsel nyata (Riil)

Pengenaan pajak didasarkan pada obyek penghasilan yang nyata

sehingga pemungutannya baru dapat di lakukan pada akhir tahun pajak

yakni setelah pajak sesungguhnya di ketahui.Stesel nyata mempunyai

kelebihan dan kekurangan. Kebaikan stesel ini adalah penghitungan

dan ealistis. Kelemahannya adalah pajak baru dapat di kenakan pada

akhir periode setelah penghasilan riil di ketahui.

b. Stesel Anggapan ( Fictivestelsel)

i dasarkan pada suatu anggapan yang di atur oleh

inasi antara stesel nyata dan

rnya pajak di hitung berdasarkan

ak menurut anggapan, maka wajib

enambah.sebaliknya jika lebih kecil kelebihanya dapat

2. Asa

ungutan pajak yaitu :

a.

Pengenaan pajak d

Undang – Undang. Misalnya, penghasilan suatu tahun di anggap sama

dengan tahun sebelumnya, sehingga pada awal tahun pajak sudah dapat

di tetapkan besarnya pajak yang terutang untuk tahun pajak berjalan.

Kebaikan stesel ini adalah pajak dapat dibayar selama tahun berjalan,

tanpa harus menunggu pada akhir tahun sedangkan kelemahanya adalah

pajak yang tidak di bayar tidak berdasarkan pada keadaan yang

sesungguhnya.

c. Stesel Campuran

Pengenaan pajak didasarkan pada komb

stesel anggapan.Pada awal tahun, besa

suatu anggapan, kemudian pada akhir tahun besarnya pajak di sesuaikan

dengan keadaan yang sebenarnya.Bila besarnya pajak menurut

kenyataan lebih besar dari pada paj

pajak harus m

diminta kembali.(Mardiasmo,1996:7 -8).

s Pemungutan Pajak

Terdapat tiga asas pem

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak

yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal

dari dalam maupun dari luar negeri.

b. Asas sumber

Negara berhak mengenakan pajak pengahasilan yang bersumber

rhatikan tempat tinggal wajib pajak.

c.

nesia dikenakan pada setiap orang yang bukan

yang bertempat tinggal di Indonesia.Asas ini

3. Sistem

Utang pajak timbul setelah di keluarkan serta ketetapan pajak. diwilayahnya tanpa mempe

Asas Kebangsaan

Pengenaan pemungutan pajak dihubungkan dengan kebangsaan suatu

Negara.Misalnya pajak bangsa asing di Indonesia yang bertempat

tinggal diIndo

berkebangsaan Indonesia

berlaku untuk wajib pajak luar negeri.(Mardiasmo,1996:8).

Pemungutan Pajak

Dalam Pemungutan Pajak di kenakan beberapa sistem pemungutan yaitu

a. Offcial Assesment Syste

aitu suatu sistem pemungutan pajak yang memberi wewenang kepada

paratur perpajakan untuk menentukan besarnya pajak yang terutang

etiap tahunnya sesuai dengan ketentuan undang – undang perpajakan

Ciri – ciri OficialSys

Wewenang – untuk menentukan besarnya terutang.

b. S

k yang memberi wewenang, wajib

ajak untuk menentukan sendiri jumlah pajak yang terutang setiap

esuai dengan ketentuan undang – undang perpajakan yang

c. Withho

2.3. P

2.3.1 P

g

kepentingan masyarakat setempat menurut

prakar

elf Assesment System

Yaitu suatu sistem pemungutan paja

p

tahunnya s

berlaku.

lding System

Yaitu suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga untuk menentukan besarnya pajak yang terutang

oleh wajib pajak sesuai dengan ketentuan undang – undang perpajakan

yang berlaku.(Resmi,2008:10-11).

ajak Daerah

engertian Daerah

Pemungutan pajak daerah yang saat ini didasarkan pada Undang

– Undang Nomor 34 Tahun 2000 sebagai perubahan Undang – Undan

Nomor 18 tahun 1997 mengatur beberapa istilah umum yang di gunakan

seperti daerah otonomi,selanjutnya disebut daerah adalah kesatuan

masyarakat hukum yang mempunyai batas daerah tertentu berwewenang

mengatur dan mengurus

sa sendiri berdasarkan aspirasi masyarakat dalam ikatan Negara

Kesatuan Republik Indonesia, dimana daerah terbagi tatas pemerintah

daerah, yang di maksud daerah otonomi selanjutnya disebut daerah ialah

a. Wilayah Negara Kesatuan Republik Indonesia di bagi dalam daerah

Propinsi, Daerah Kabupaten dan Daerah Kota yang bersifat Otonomi.

b. Daerah Propinsi berkedudukan juga sebagai wilayah Administrasi.

(Siahaan,2005: 42-43).

Secara umum pajak adalah pungutan dari masyarakat oleh negara

(Pemerintah) berdasarkan undang – undang yang bersifat dapat di

paksakan dan terutang oleh wajib pajak membayarnya dengan tidak

mendapat prestasi kembali (kontra prestasi atau balas jasa) secara langsung

yang hasilnya digunakan untuk membiayai pengeluaran Negara dan

penyelenggaraan negara dan pembangunan.Hal ini, bahwa pajak adalah

kenakan berdasarkan undang – undang yang

tidak dapat

2.3.2

badan tanpa imbalan langsung

digunakan untuk membiayai penyelenggaraan pembayaran wajib yang di

dihindari bagi yang berkewajiban dan bagi mereka yang tidak

mau membayar pajak dapat dilakukan paksa.Dengan demikian akan

terjamin bahwa kas negara selalu berisi uang pajak ,selain itu , pengenaan

pajak berdasarkan undang – undang akan menjamin adanya keadilan dan

kepastian hukum pembayaran pajak sehingga pemerintah tidak dapat

sewenang – wenang menetapkan besarnya pajak. (Siahaan,2005:7).

Pengertian Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh

pemerintah daerah kepada orang pribadi atau

yang seimbang, yang dapat di paksakan berdasarkan peraturan perundang –

pemerintah daerah dan pembangunan daerah.Dengan demikian,pajak

ntah daerah dengan

ksanakan penyelenggaraan pemerintah dan

tarik kesimpulan bahwa pengertian

usat maupun

kas negara yaitu kas

3 aran pajak tidak dapat di tunjukan adanya kontra

atan yang

an.

5. Pajak dapat di paksakan, artinya wajib pajak yang tidak memenuhi

ke (Siahaan,2005:8).

Sesuai

golongkan

a. Pajak

b. Pajak Kabupaten / Kota.

daerah merupakan pajak yang di tetapkan oleh pemeri

peraturan (perda) yang wewenang pemungutannya dilaksanakan oleh

pemerintah daerah dan hasilnya di gunakan untuk membiayai pengeluaran

pemerintah daerah dalam mela

pembangunan didaerah.(Siahaan, 2005:10).

Dari pengertian tersebut dapat di

tentang pajak daerah ialah :

1. Suatu pemungutan oleh negara, baik oleh pemerintah p

Pemerintah daerah, berdasarkan undang- undang.

2. Pembayaran pajak harus masuk kepada

pemerintah pusat atau kas daerah, guna untuk membiayai pengeluaran

umum pemerintah daerah.

. Dalam Pembay

prestasi pemerintah.

4. Pajak dipungut karena suatu keadaan, kejadian dan perbu

menurut peraturan perundang –undangan perpajak

wajiban membayar pajak.

dengan pembagian administrasif daerah.maka pajak daerah dapat di

menjadi 2 (dua) macam :

Sumb

a. Pendapatan asli daerah sendiri, yang terdiri dari :

ng di pisahkan antara lain bagian laba ,dividen,dan

b.

daerah dalam rangka pelaksanaan

desentralisasi.

yang mengakibatkan daerah

2.3.3.

er– Sumber pendapatan daerah di bagi menjadi 2 (dua) :

1. Hasil pajak daerah

2. Hasil retribusi daerah

3. Hasil perusahaan daerah dan hasil pengelolaan kekayaan daerah

lainnya,ya

penjualan saham milik daerah.

4. Pendapatan asli daerah yang sah, antara lain penjualan asset tetap

daerah dan jasa giro.

Pendapatan yang berasal dari dana perimbangan yaitu dana yang

bersumber dari penerimaan APBN yang di alokasikan kepada daerah

untuk membiayai kebutuhan

c. Pinjaman daerah, yaitu semua transaksi

menerima sejumlah uang dari pihak lain, sehingga daerah tersebut di

bebani kewajiban untuk membayar kembali.Penerimaan yang sah

antara lain hibah atau penerimaan dari daerah propinsi atau daerah

kabupaten atau kota lainya, dana darurat, dan penerimaan

lainya.(Siahaan, 2005:12 -14).

Dasar Hukum Pemungutan Pajak Daerah

Setiap jenis pajak dan retribusi daerah yang di berlakukan di Indonesia

pengenaan dan pemungutannya.Pemerintah daerah tidak secara langsung

memberikan balas jasa kepada wewenang daerah untuk pemungutan, hal di

muat dalam Undang – Undang Nomor 22 Tahun 1999 tetang pemerintah

aerah yang merupakan Undang – Undang pemerintah daerah yang paling

ndang – Undang tentang hal yang sama

sebelum

2.3.4.

a yang di tetapkan.Lapangan pajak daerah hanya terbatas,

pangan pajak yang belum di gunakan oleh Negara (pusat).Misalnya,

di pungut oleh daerah karena sudah di

pungu

lebih rendah tingkatnya, tidak boleh memasuki

l lebih rendah tingkatnya.(Siahaan,

2005 d

akhir menggantikan beberapa U

nya yang kini di cabut.Sedangkan keuntungan pokok tentang pajak

dan retribusi daerah ditetapkan dengan Undang – Undang yang kini berlaku

dan menjadi dasar hukum pemungutan pajak daerah adalah Undang –

Undang republik Indonesia Nomor 34 Tahun 2000 tentang pajak daerah

dan retribusi daerah.(Siahaan, 2005:41 -43).

Ruang lingkup Pajak Daerah

Berdasarkan Undang – undang Nomor 34 tahun 2000 memberikan

peluang kepada daerah kabupaten atau kota, untuk memungut jenis pajak

daerah lain yang di pandang memenuhi syarat, selain ketujuh jenis pajak

kabupaten kot

la

pajak atas pendapatan tidak boleh

t oleh Negara.Sebaliknya Negara juga tidak boleh memungut pajak

yang telah di pungut oleh daerah.Selain itu, terdapat ketentuan bahwa

pajak dari daerah yang

apangan pajak dari daerah yang

2.3.5.Mac

sebelas jenis pajak daerah,yaitu empat jenis pajak propinsi dan tujuh jenis

p

a. M s Pajak Propinsi :

n bermotor dan kendaraan di atas air.

kendaran bermotor dan kendaraan diatas air .

kar kendaraan bermotor.

n pemanfaatan air bawah tanah dan air

b. M

1. Pajak hotel

3

2.3

kepemilikan dan atau penguasaan kendaraan bermotor. Dimanan pajak

am – macam Pajak Daerah

Berdasarkan Undang – Undang Nomor 34 Tahun 2000,di tetapakan

ajak kabupaten / kota.

acam atau Jeni

acam atau Jenis pajak kabupaten/ kota :

2. Pajak restoran

. Pajak hiburan

4. Pajak reklame

5. Pajak penerangan jalan

6. Pajak pengambilan bahan galian golongan C

7. Pajak parkir (Siahaan:2005:43 – 44).

.6. Pajak Kendaraan Bermotor

kendaraan bermotor adalah semua kendaraan beroda dua berserta

gandengannya yang di gunakan di semua jenis jalan darat dan di gerakan oleh

peralat

emerintah Nomor 65 Tahun 2001 tentang pajak daerah, Selain itu

penerap

u badan

yang m

dan atau penguasaan kendaraan an teknik berupa motor atau peralatan lainnya yang berfungsi untuk

mengubah suatu sumber daya energi tertentu menjadi tenaga gerak.

kendaraan bermotor yang bersangkutan, termasuk alat–alat besar yang

bergerak, pengertian alat – alat berat dan alat –alat besar yang bergerak

adalah alat yang dapat bergerak atau berpindah tempat dan tidak melekat

secara permanen.( Siahaan,2005:137).

Pemungutan pajak kendaraan bermotor di dasarkan pada undang –

undang Nomor 18 Tahun 1997 pajak daerah dan retribusi daerah sebagai

mana telah diubah dengan Undang - Undang Nomor 34 Tahun 2000 dan

peraturan p

an pajak kendaraan bermotor pada suatu daerah propinsi didasarkan

pada peraturan daerah propinsi yang bersangkutan, yang merupakan landasan

hukum operasional dalam teknis pelaksanaan pengenaan dan pemungutan

pajak kendaraan bermotor di daerah propinsi yang bersangkutan serta

keputusan gubernur yang mengatur tentang pajak daerah dan pajak kendaraan

bermotor.

Subyek pajak kendaraan bermotor adalah orang pribadi ata

emilki dan atau yang menguasai kendaraan bermotor. Sedangkan

obyek pajak adalah kepemilikan

bermotor.pengertian kepemilikan dan atau pengusaan kendaraan bermotor

didaerah propinsi yang bersangkutan, kepemilikan dan atau pengusaan

kendaraan bermotor di daerah propinsi selama jangka waktu tertentu

pemerintah

ebagai objek

dan perwakilan lembaga – lembaga

rmotor oleh subjek pajak

r yang di gunakan untuk keperluan pengolahan lahan pertanian

g memiliki atau yang menguasi kendaraan bermotor yang

atan.

tuk di jual, dan tidak di pergunakan dalam lalu lintas

beb

untuk jangka waktu dalam enam

puluh hari.

Di kecualikan pada pajak kendaraan bermotor yaitu pajak kendaraan –

kendaraan bermotor yang merupakan :

a. Kepemilikan atau penguasaan kendaraan bermotor oleh

pusat dan pemerintah daerah. Kepemilikan dan penguasaan kendaraan

bermotor milik BUMN dan BUMD tidak di kecualikan s

pajak.

b. Kepemilikan atau penguasaan kendaraan bermotor oleh kedutaan,

konsultan, perwakilan Negara asing,

internasional berpedoman pada keputusan menteri keuangan.

c. Kepemilikan atau pengusaan kendaraaan be

lainnya yang di atur dengan peraturan daerah.Antara lain :

1. Orang pribadi atau yang meliki atau yang menguasai kendaraan

bermoto

rakyat.

2. BUMN yan

di gunakan untuk keperluan keselam

3. Pabrik atau milik importir yang semata – mata di gunakan untuk

pemeran, un

as.

5. Kendaraan pemadaman kebakaran.

6. Kendaraan bermotor yang di segel atau di sita oleh Negara.(Siahaan,

a. Nilai

b

i sumber data, antara lain agen tunggal pemegang merek

harga pasaran umum atas suatu kendaraan

tentukan berdasarkan faktor – faktor

gan yang berbentuk bulat pada mesin

kan besarnya kekuatan mesin

ndaran bermotor

c. Jenis kendaraan bermotor 2005:141).

Dasar pengenaan pajak pajak kendaraan bermotor sebagian

perkalian dari dua unsur pokok yaitu:

jual kendaraan bermotor (NJKB) yang di peroleh berdasarkan

harga pasaran umum atas suatu kendaraan bermotor.

. Bobot yang mencerminkan secara relative kadar kerusakan jalan dan

pencemaran lingkungan akibat penggunaan kendaraan bermotor.

(Siahaan, 2005:142 -143).

NJKB di peroleh berdasarkan harga pasaran umum atas suatu

kendaraan bermotor. Harga pasar umum adalah harga rata - rata yang di

peroleh dar

(ATPM) dan asosiasi penjualan kendaraan bermotor. NJKB di tetapakan

berdasarkan harga pasaran umum minggu pertama bulan desember tahun

pajak sebelumnya. Jika

bermotor belum di ketahui, NJKB di

berikut ini:

a. Isi silinder yaitu isi ruan

kendaraan bermotor yang ikut menentu

dan atau satuan daya.

d. Merek kendaraan bermotor

e. Tahun pembuatan kendaraan bermotor

f.

tor tertentu.( Siahaan,

r di atas di sesuaikan dengan

secara relative kadar kerusakan jalan dan

as

jenis penguasaan kendaraan bermotor yaitu, sebesar 1,5% Untuk kendaraan Berat total kendaraan bermotor dan banyak penumpang yang di

izinkan, serta

g. Dokumen impor untuk jenis kendaraan bermo

2005 :143)

Walapun demikian faktor – faktor di atas tidak harus semuanya di

gunakan dalam menghitung NJKB. fakto

kondisi daerah yang memberlakukan PKB tersebut.

Bobot yang mencerminkan

pencemaran lingkungan akibat penggunaan kendaraan bermotor, di hitung

berdasarkan faktor – faktor di bawah ini :

a. Tekanan garder, yang di bedakan atas jumlah sumbu atau as,roda dan

berat kendaran bermotor.

b. Jenis bahan bakar kendaraan bermotor yang di bedakan antara lain at

solar, bensin, gas, listrik atau tenaga surya.

c. Jenis penggunaan, tahun pembuatan dan ciri – ciri mesin dari

kendaraan bermotor yang di bedakan antara lain atas jenis mesin yang

dua tak, atau 4 tak, dan ciri – ciri mesin yang 1000 cc atau 2000 cc.

Tarif pajak kendaraan bermotor di tetapakan dengan Peraturan daerah,

propinsi, sesuai Peraturan Pemerintah Nomor 65 Tahun 2001 pasal 5 tarif

bukan umum, 1% untuk kendaraan bermotor umum yaitu kendaraan yang di

sediakan untuk di pergunakan oleh umum dengan di pungut pembayaran

dan, 0,5% untuk kendaraan bermotor di hitung dengan mengalikan tarif

n dasar pengenaan pajaknya. (Siahaan, 2005

: 143

-2.4. J

k pajak kendaraan

bermoto

pajak kendaraan bermotor denga

145).

umlah Kendaraan Bermotor

Jumlah Kendaraan bermotor adalah semua kendaraan yang beroda

dua atau lebih, beserta gandenganya yang di gunakan di semua jenis jalan

darat dan di gerakan oleh peralatan teknik berupa motor atau peralatan

lainnya, yang berfungsi untuk mengubah suatu sumber daya energi tertentu

menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat

– alat yang besar yang bergerak. Pengertian alat – alat berat dan alat – alat

besar yang bergerak adalah alat yang dapat bergerak atau berpindah tempat

dan tidak melekat hanya permanen. Dimana subye

r adalah orang pribadi atau badan yang memiliki dan atau yang

menguasai kendaraan bermotor. Obyek pajak kendaraan bermotor adalah

kepemilikan atau yang menguasai kendaraan bermotor.

Penggenaan pajak kendaaraan bermotor tidak mutlak pada seluruh

daerah propinsi Indonesia. Hal ini di berikan dengan kewewenangan yang di

berikan kepada pemerintah propinsi untuk mengenakan atau tidak

mengenakan suatu jenis pajak propinsi.Untuk dapat dipungut pada suatu

peraturan daerah tentang pajak kendaraan bermotor yang akan menjadi

landasan hukum operasional dan teknis pelaksanaan pengenaan dan

pemungutan pajak kendaraan bermotor di daerah propinsi yang

bersangkutan. Dimana subyek pajak kendaraan bermotor adalah orang

di pungut berdasarkan hukum yang jelas

atas

daerah propinsi yang mengatur tentang pajak kendaraan

ya pada poin 3 pribadi atau badan yang memiliki dan atau menguasi kendaraan bermotor.

Obyek pajak kendaraan bermotor adalah kepemilikan dan atau penguasaan

kendaraan bermotor.

Dasar Hukum Pemungutan Pajak kendaraan Bermotor : Pemungutan pajak

kendaraan bermotor di Indonesia

dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak yang terkait.

Dasar hukum pajak suatu pemungutan pajak kendaraan bermotor suatu

propinsi adalah sebagai berikut :

1. Undang – undang 34 tahun 2000 yang merupakan perubahan

undang – undang nomor 18 tahun 1997 tentang pajak daerah dan

retribusi daerah.

2. Peraturan pemerintah nomor 65 tahun 2001 tentang pajak daerah .

3. Peraturan

bermotor. Peraturan daerah ini dapat menyatu, Yaitu satu peraturan

untuk pajak kendaraan bermotor, tetapi dapat juga di buat secara

terpisah.

4. Keputusan gubernur yang mengatur tentang pajak kendaraan bermotor

sebagai aturan pelaksananaan peraturan daerah tantang pajak

di atas, keputusan gubernur yang mengatur tentang pajak kendaraan

b

2.5. K

luar neg

gai mata uang asing dan alat pembayaran lainnya

yang di

ari pengertian diatas dapat disimpulkan bahwa kurs adalah

pertukar

n

g di perlukan untuk ermotor dapat di buat menyatu, yaitu : satu keputusan gubernur untuk

pajak kendaraan bermotor. (Siahaan,2005: 137 -142 ).

urs

Kurs adalah jumlah atau harga mata uang domestik dari mata uang

eri (asing). Kurs tukar ini dipertahankan sama di semua pasar

melalui arbitase.Arbitase valuta asing adalah pembelian mata uang asing

bila harga rendah dan menjual bila mana harga tinggi.(Salvatore,1994:140).

Kurs adalah seba

gunakan untuk melakukan atau membiayai transaksi ekonomi

keuangan internasional dan yang mempunyai catatan kurs resmi pada bank

sentral.(Hady:2001:15).

D

an dua mata uang yang berbeda yang mempunyai ratio atau

perbandingan nilai harga antara kedua mata uang tersebut pada waktu

tertentu.

Kurs valuta asing adalah salah satu alat pengukur lain yang di

gunakan untuk menilai keteguhan suatu ekonomi. Kurs ini aka

menunjukan banyaknnya uang dalam negeri yan

membeli satu unit valuta asing tertentu dan kurs valuta asing, dapat di

pandang sebagai harga dari sutu mata uang asing.(Sukirno,1995.22 -23).

1. Perbedaan antara kurs beli dan jual oleh para pedagang valuta asing

atau bank. Selisih kurs tersebut merupakan keuntungan bagi para

.sering terjadi bahwa penerimaan Harga mata hak

ata uang negara, dalam neraca pembayaran.Dengan demikian

kita dapat mengetahui neraca pembayaran sebagai suatu perincian faktor – pedagang valas.

2. Perbedaan kurs yang di akibatkan oleh perdagangan dalam waktu

pembayarannya.

3. Perbedaan dalam tingkat keamanan dalam penerimaan hak

pembayaran

pembayaran yang berasal dari bank asing yang sudah terkenal,

kursnya lebih tinggi dari pada yang belum terkenal.(Nopirin,

1999:138).

Harga mata uang suatu Negara tergantung pada permintaan dan

penawaran mata uang tersebut, setidaknya kurs valuta asing ditentukan

dalam pasar bebas atau pasar yang tidak punya peraturan. hal ini berati

bahwa, jika mengetahui faktor dalam permintaan dan penawaran mata

uang, kita juga akan mengetahui faktor apa yang mempengaruhi kurs

valuta asing. Faktor yang meningkat permintaan terhadap mata uang,

cateris paribus, akan meningkatkan nilai kurs mata uang itu, sehingga

menyebabkan mata uang berapresiasi.Begitu pula faktor yang

meningkatkan penawaran mata uang, cateri paribus akan mengurangi nilai

mata uang domestik terhadap mata uang asing, sehingga mata uang

domestik akan terdepresiasi. Karena dijelaskan diperlukan perhatian dalam

faktor yang mempengaruhi permintaan dan penawaran mata uang. (levi,

1997:105).

Macam – macam kebijakasanaan kurs yang terkait dengan sistem kurs

valuta a

a.

awaran valuta asing berasal dari eksportir dan

aksi kredit neraca pembayaran internasional.

(Nop

b

kan spekulasi yang tak menentu didalam perekonomian. Oleh

egara yang menjalankan suatu kebijaksanaan, sehingga

dia

1.

valuta asing di pasar meningkat. Dengan bertambahnya permintaan dari sing, antara lain :

Sistem Kurs Berubah – Ubah

Dalam pasar bebas perubahan kurs tergantung pada beberapa

faktor yang mempengaruhi permintaan dan penawaran valuta asing.

Seperti yang sudah di jelaskan bahwa permintaan valuta asing di perlukan

guna melakukan transaksi pembayaran keluar negeri (impor). Permintaan

valuta asing ini diturunkan dari trasaksi debit dalam neraca pembayaran

internasional. Sedangkan pen

berasal dari trans

irin.1999 : 147- 148).

. Sistem Kurs Stabil

Pada dasarnya kurs stabil berasal dari kebijakan pemerintah yang

berusaha menstabilkan kurs karena kurs bebas, dapat menimbulkan

berbagai tinda

karena itu banyak n

ntaranya :

Stabilitas Kurs

Kegiatan stabilitas kurs dapat dijalankan dengan cara sebagai berikut :

pemerintah maka terdensi kurs naik, maka pemerintah akan menjual

valuta asing di pasar, sehingga penawaran valuta asing bertambah dan

apat di cegah.

2.

mas tertentu.

g suatu

kan dengan dasar emas.

3.

aluta asing

dibanding dengan permintaanya. (Nopirin ,1999:150 -154).

2.6. Jumla

kenaikan kurs d

Standar Emas

Suatu Negara dikatakan memakai standar emas apabila :

(a) Nilai mata uangnya dijamin dengan nilai seberat e

(b) Setiap orang boleh membuat serta melebur emas.

(c) Pemerintah sanggup membeli atau menjual emas dalam jumlah

yang tidak terbatas pada harga tertentu (yang sudah di tetapkan

pemerintah).Dalam sisten kurs standar emas, kurs mata uan

negara terhadap negara lain di tentu

Pengawan Devisa (Exchange Control)

Dalam sistem ini pemerintah memonopoli seluruh transaksi valuta

asing. Tujuannya adalah untuk mencegah adanya aliran modal keluar

dan melindungi pengaruh depresi dari Negara lain, terutama dalam hal

Negara tersebut menghadapi keterbatasan cadangan v

h Wajib Pajak

Wajib pajak adalah orang pribadi atau badan yang menurut peraturan

perundang – undangan perpajakan daerah diwajibkan untuk melakukan

pembayaran pajak terutang , termasuk pemungutan atau pemotongan pajak

serta orang atau badan yang di berikan kewewenang untuk memungut pajak

dari subyek pajak. Hal ini menunjukan bahwa wajib pajak dapat merupakan

subjek pajak, yang berwewenang untuk memungut pajak dan subjek pajak.

(Siahaa

perti yang di tetapkan dalam peraturan

: 16).

Hak dan Kewajiban Pajak

mor pokok Wajib

ya di tempat – tempat yang di tentukan oleh Di Rektur Jendral

itu kepada kantor inspeksi

ndiri jumlah pajak yang terutang.

empunyai hak untuk menerima tanda bukti syarat n, 2005:56 - 57).

Menurut Dr. Gunadi, Wajib pajak adalah seseorang yang telah

memenuhi kriteria perpajakan se

perpajakan.( Gunadi, 2001

Kewajiban Wajib Pajak :

1. Melaksanakan pendafataran diri untuk mengetahui No

Pajak (NPWP) sebagai tanda identitas diri Wajib Pajak.

2. Mengambil sendiri blangko surat pemberitahuan dan blangko perpajakan

dan lain

Pajak.

3. Wajib Pajak wajib untuk mengisi dengan lengkap, jelas dan benar dan

menandatangani sendiri surat pemberitahuan

pajak di lengkapi dengan lampiran - lampiran.

4. Melakukan pelunasan dan pembayaran pajak.

5. Menetapakan se

Hak Wajib Pajak :

1. Wajib Pajak m

2. Wajib pajak mempunyai hak mengajukan permohonan dan penundaan

penyampaian surat pemberitahuan.

3. Wajib pajak mempunyai hak melakukan pembetulan sendiri

pemberitahuan yang telah dimasukan.

4. Wajib pajak mempunyai hak untuk mengajukan permohonan penundaan

dan pengangsuran pembayaran pajak sesuai dengan kemampuan.

5. Wajib Pajak berhak mengajukan permohonan perhitungan kelebihan

batas ketetapan pajak yang

jiban pajak daerah, seseorang

ang belum terbagi oleh salah satu seorang ahli pembayaran, berhak mendapatkan kepastian

terutang.(Soemitro,1992:91 -94).

Wakil Wajib Pajak dan Kuasa Wajib Pajak :

Dalam mejalankan hak dan memenuhi kewa

wajib pajak dapat diwakili pihak tertentu, yaitu dalam hal – hal :

a. Badan oleh pengurus atau kuasanya.

b. Badan dalam pembubaran atau pailit oleh orang atau badan yang di

bebani untuk melakukan pemberesan.

c. Suatu warisan y

warisnya, pelaksanaan wasiatnya, atau yang mengurus harta

peninggalanya.

d. Anak yang belum dewasa atau orang yang belum berada

pengampuan oleh wali atau pengampuannya.

Ketentuan ini diatur untuk menentukan siapa yang menjadi wakil untuk

melaksanakan hak dan kewajiban perpajakan wajib pajak terhadap badan,

belum dewasa atau orang yang berada dalam pengampuan.Bagi wajib pajak

tersebut perlu di tentukan siapa yang menjadi wakil atau kuasanya karena

me

ikan dan meyakinkan kepala

dae

an pelaksanaan penagihan pajak tidak hanya

dilakukan terhadap wajib pajak, tetapi juga terhadap penanggung

5 :57- 59)

2.7. J

ian, sebab yang paling utama mengapa reka tidak dapat atau tidak mungkin melakukan sendiri tindakan hukum

tersebut.

Wakil wajib pajak bertanggung jawab secara pribadi atas pembayaran

pajak yang terhutang, kecuali dapat membukt

rah bahwa mereka dalam kedudukan benar –benar tidak mungkin untuk

di bebani tanggung jawab atas pajak terutang.

Wakil wajib pajak bertanggung jawab atas pembayaran pajak daerah

yang terutang sehingga wakil wajib pajak disebut sebagai penangung pajak.

Pemungutan pajak sampai deng

pajak.(Siahaan, 200

umlah Penduduk

Diluar ilmu ekonomi , maka cabang ilmu pengetahuan yang paling

banyak menarik perhatian ahli ekonomi adalah ilmu tentang kependudukan.

Ketertarikan para ahli ilmu ekonomi terhadap masalah kependudukan

karena penduduk itulah yang melakukan produksi maupun konsumsi.

Penduduk itulah subyek ekonomi, jumlah serta mutu (kuantitas serta

kualitas) penduduk suatu negeri merupakan unsure penentu yang paling

penting bagi kemampuan memproduksi serta standar hidup (living standart)

pendudu

merupakan unsur

penentu

pada batasnya, dan tidak

kurang,

k ini merupakan sumber tenaga kerja, human resources, disamping

itu jugafactor produksi skill.

Hal ini juga dikarenakan penduduk itulah yang menjadi subjek

ekonomi, maka penduduklah yang akan dapat menentukan perkembangan

perekonomian suatu negara atau daerah menjadi lebih baik atau menjadi

lebih buruk,serta mutu penduduk suatu negara atau

, yang paling penting bagi kemampuan memproduksi serta standar

hidup suatu negara atau daerah. (Rosyidi,2004:87 - 88)

Teori Penduduk Menurut Malthus dan Teori Upah : Apabila para

pekerja menerima upah yang baik,sehingga mereka merasa bahwa upah

mereka lebih dari sekedar cukup untuk hidup, maka mereka tidak akan ragu

untuk menambah jumlah anak – anak mereka. Jumlah ini, secara

keseluruhan akan meningkat terus sehingga akhirnya kemampuan untuk

memberi kecukupan kepada anak –anak sampai ke

yang tidak sampai lagi mencukupi nafkah keluargannya sekalipun

untuk kebutuhan minimal saja.(Rosyidi,2004:88).

Pertumbuhan penduduk adalah merupakan ke seimbangan yang di

namis antara kekuatan yang menambah dan kekutan yang mengurangi

jumlah penduduk, pertumbuhan penduduk di akibatkan oleh empat

komponen yaitu : kelahiran, kematian, migrasi masuk dan migrasi keluar.

Apabila suatu daerah di huni oleh sejumlah penduduk maka segera

timbulah masalah – masalah kependudukan di dalamnya. Sebab karena

sedangkan daerah itu tergantung pada sumber–sumber yang dikandungnnya

dan harus memenuhi kebutuhan pendududuknya. Dan sebaliknya, apabila

suatu daerah menderita over population, maka penduduk dapat

memanfaatkan tanah ataupun modalnya seefisien mungkin, namun dengan

demikian karena penduduk terlalu banyak maka hasil yang diterima setiap

orang pun akan menjadi sangat kecil. Yang dimaksud dengan maximum

population adalah jumlah penduduk maksimum yang dapat di hidupi oleh

suatu daerah tertentu, menurut tingkat hidup yang berlaku di daerah

tersebut serta kebutuhan akan barang – barang primer secara

minimal.Keadaan optimum population adalah batas antara overpopulation:

jumlah penduduk yang kurang dari optimum adalah under population,

sedangkan jumlah penduduk yang melebihinya adalah over population.

Dari pengertian tersebut dapat ditarik kesimpulan bahwa apabila jumlah

penduduk bertambah hingga melewati atau melebihi kapasitas penduduk,

maka itu berati tingkat maxsimum sudah terlewati, dan daerah itu tidah

dapat lagi menjamin atau mencukupi kebutuhan pendudunya sekalipun

hanya kebutuhan minimalnya. (2004: 87-91).

Penduduk merupakan unsur penting dalam kegiatan ekonomi dan

usaha untuk membangun suatu perekonomian, dalam usaha untuk

meningkatkan produksi dan mengembangkan kegiatan ekonomi, penduduk

memegang peranan yang penting karena penduduk merupakan tenaga kerja,

tenaga ahli, pimpinan perusahaan dan tenaga usahawan yang diperlukan