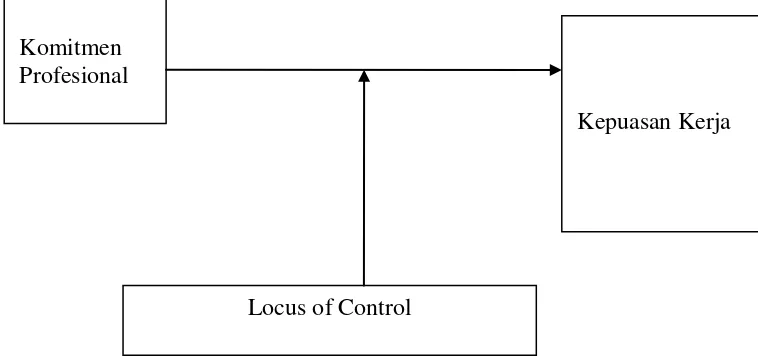

PENGARUH LOCUS OF CONTROL TERHADAP HUBUNGAN KOMITMEN PROFESIONAL DAN KEPUASAN KERJA AKUNTAN PENDIDIK

Teks penuh

Gambar

Dokumen terkait

,772 PHPLOLNL IRFXV SDGD SURPRVL 6)0 GL KXWDQKXWDQ WURSLV PHODOXL LQWHUYHQVL GDODP

Metode analisis data yang digunakan adalah SEM dan hasilnya menunjukkan bahwa CRM yang diimplementasikan oleh Bank CIMB Niaga memberikan pengaruh signifikan

Peraturan Menteri Kesehatan Nomor 889/MENKES/PER/V/2011 tentang Registrasi, Izin Praktik dan Izin Kerja Tenaga Kefarmasian Terkait Pemberian Rekomendasi Organisasi Profesi

Kekerasan tablet berbanding terbalik dengan porositasnya, maka adalah hal penting untuk mendapatkan porositas tablet dengan absorpsi air yang cepat tanpa mengurangi kekerasan

It means that there was a significant difference of students‟ achievement after implementation was better than before, the questionnaire result showed that the students gave the

Berdasarkan hasil Pengabdian Kepada Masyarakat di kecamatan Tulangan dengan judul pemberdayaan guru SD dalam Penguatan Pendidikan Karakter (PPK) dapat

Pasal 5 ayat (1) huruf a dilakukan oleh Penerima Bantuan Rehabilitasi RTLH yang memiliki dan menempati satu-satunya Rumah dengan kondisi tidak layak hunib. (2) Kegiatan

• ditujukan untuk menjamin lingkungan kerja dan belajar yang aman dan nyaman, serta terhindar dari kemungkinan petaka yang bersifat fatal terhadap diri sendiri, orang lain,