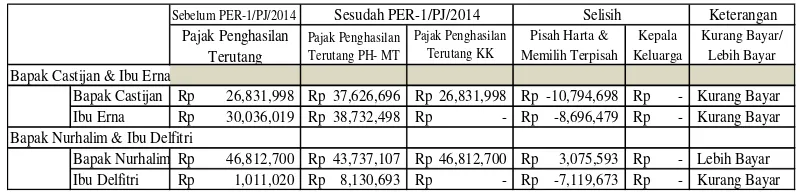

Tax Planning Pada Pajak Penghasilan Pasal 21 Bagi Wajib Pajak Orang Pribadi Suami Istri yang Memiliki Penghasilan Masing-Masing.

Teks penuh

Gambar

Dokumen terkait

Surat Ketetapan Pajak Daerah Kurang Bayar yang selanjutnya disebut SKPDKB adalah Surat Peraturan yang menentukan tambahan atas jumlah pajak terutang, jumlah kredit pajak,

Sedangkan menurut Conyers “Pertama, partisipasi politik masyarakat sebagai alat guna memperoleh suatu informasi mengenai kondisi, kebutuhan dan sikap masyarakat yang tanpa

Laporan keuangan merupakan alat untuk mengukur rasio keuangan dari masing-masing perusahaan, dimana menunjukkan aspek likuiditas, aspek solvabilitas, aspek

Kompetensi adalah kemampuan pengetahuan yang dimiliki pemakai bahasa mengenai bahasanya, sedangkan performansi atau pembuatan berbahasa merupakan pelaksanaan berbahasa

Penelitian mengenai pengaruh penetrasi sosial perempuan lesbian terhadap sikap pertemanan; (studi survei eksplanasi perempuan lesbian di Organisasi Perempuan

Untuk mengatasi permasalahan tersebut dilakukan penelitian yang bertujuan untuk mengetahui peningkatan hasil belajar siswa yang mencakup tiga hasil belajar yaitu

Penanaman nilai aqidah pada anak sebagai upaya menguatkan keimanan yang teguh agar tidak terjadi keraguan tentang keberadaan Allah SWT, yang harus dipercayai dan diyakini

Tujuan penelitian yaitu untuk mengetahui perbedaan Kinerja Keuangan Bank Konvensional dengan Bank Syariah BUMN yang terdaftar di Bursa Efek Indonesia