BAB IV

HASIL PENELITIAN DAN PEMBAHASAN PENELITIAN

A. Hasil Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah Singkat Perusahaan

Apotik Adli merupakan salah satu perusahaan yang bergerak di

bidang perdagangan obat-obatan dan melayani penjualan obat tanpa

resep (bebas) dan obat dengan resep yang beralamat di Jl. Veteran No.60

Rt.31 Kec. Banjarmasin Timur Kota Banjarmasin. Dinas Kesehatan

Pemerintah Kota Banjarmasin memberikan Surat Izin Apotek dengan

Nomor 503/301/SIPA/6371/XII.15/Diskes.

Berdiri pada tahun 2015 oleh Bapak ARIF NOOR RAHMAN dan

dikelola sendiri, kemudian setelah muncul prospek yang menjanjikan

akhirnya Apotek Adli dikelola oleh Apoteker bernam DINA

RAHMAWANTY, M.FARM., APT dan beberapa karyawannya.

Apotek Adli mulai beoperasi dari pukul 09.00 WITA sampai

dengan 22.00 WITA pada hari Senin sampai dengan Minggu terbagi

menjadi 3 (tiga) shift, shift pagi pukul 09.00 WITA sampai dengan

12.00 WITA dengan karyawan 1 (satu) orang Apoteker, 1 (satu) orang

Asisten Apoteker dan 1 (satu) orang bagian penjualan, lalu pada shift

siang dari pukul 12.00 WITA sampai dengan 18.00 WITA dengan

karyawan 1 (satu) orang Apoteker, 1 (satu) orang Asisten Apoteker dan

2. Struktur Organisasi

Struktur Organisasi antara satu perusahaan dengan perusahaan lain

belum tentu sama, hal ini disebabkan dalam penyusunan struktur organisasi

harus sesuai dengan spesifikasi dari perusahaan, besar kecilnya perusahaan,

dan juga bergantung kebijaksanaan perusahaan itu sendiri. Adapun struktur

organisasi yang ada pada Apotek Adli adalah sebagai berikut :

Bagan 1

Struktur Organisasi Apotek Adli

Sumber : Apotik Adli (Diolah oleh Penulis)

Struktur organisasi pada Apotek Adli ini termasuk dalam bentuk

organisasi garis (line organization) dimana kekuasaan, arahan serta

petunjuk berasal dari pimpinan kepada seluruh karyawan dan

pertanggungjawaban berjalan dari bawah ke atas. Dari Struktur Organisasi

tersebut dapat diuraikan tanggung jawab masing-masing bagian yang

terdapat pada Apotek Adli sebagai berikut :

1) Pimpinan

PIMPINAN (APOTEKER)

Salah satu untuk mendirikan apotek adalah harus ada seorang

Apoteker Pengelola Apotek (APA) dan memiliki Surat Izin Apotek

(SIA), dalam mengelola dan mengawasi jalannya apotek. Pada Apotek

Adli pimpinan berfungsi sebagai apoteker dan juga bisa merangkap di

fungsi gudang dan fungsi kas. Selain mengambil keputusan dan

kebijakan, pimpinan juga bertanggungjawab dalam kelancaran proses

penjualan dan pembelian obat-obatan.

2) Asisten Apoteker

Asisten apoteker pengganti apoteker sementara apabila apoteker

ada kesibukan. Selain itu asisten apoteker di Apotek Adli juga bisa

merangkap sebagai fungsi penjualan apabila apotek sedang ramai oleh

pembeli.

3) Bagian Penjualan

Bagian penjualan di Apotek Adli bertugas melayani pembeli,

menyiapkan obat dan mengisi buku pencatatan penjualan sesuai dengan

obat yang dibeli kemudian menerima uang dari transaksi penjualan tunai

obat dengan resep maupun non resep. Setelah itu menyerahkan obat dan

kemudian dicatat di buku penjualan. Selain itu juga berfungsi untuk

mengecek ketersediaan stok obat.

3. Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai Pada

Apotek Adli

a. Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai

Penjualan tunai resep dilaksanakan oleh Apotek Adli dengan

cara pembeli datang membawa resep dari dokter untuk melakukan

transaksi. Bagian penjualan akan melayani dan menerima resep

dokter yang dibawah oleh pembeli kemudian bagian penjualan akan

menyerahkan kepada Apoteker atau Asisten Apoteker.

Setelah itu, bagian penjualan menyiapkan obat dan mengisi

buku catatan penjualan. Lalu pembeli akan melakukan pembayaran

kebagian penjualan atau setelah itu obat diserahkan kepada pembeli

dan beserta resepnya disimpan sebagai arsip.

2) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan manajemen dalam sistem

penerimaan kas dari penjualan tunai adalah :

a) Resep dari dokter.

b) Jumlah kas yang diterima dari penjualan tunai obat dengan resep

c) Data obat (Nama obat, kuantitas obat yang tersedia, harga jual

obat dan harga beli obat)

3) Fungsi yang Terkait

Fungsi yang terkait dalam sistem penerimaan kas dari

penjualan tunai pada Apotek Adli.

a) Fungsi Kas

Fungsi ini bertugas menerima pembayaran dan

menyerahkan obat kepada pembeli. Fungsi ini dilakukan oleh

b) Fungsi Gudang

Fungsi ini bertugas untuk menerima resep dari fungsi

penjualan, melakukan pengecekan ketersediaan obat,

menyiapkan obat, menyerahkan obat ke fungsi penjualan dan

mencatat ke dalam buku catatan penjualan. Fungsi ini dilakukan

oleh Apoteker atau Asisten Apoteker.

c) Fungsi Akuntansi

Fungsi ini bertugas untuk mencatat transaksi penerimaan

kas dari penjualan tunai dengan resep ke dalam buku catatan

penjualan. Fungsi ini dilakukan oleh Apoteker.

4) Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penerimaan kas

dari penjualan tunai pada Apotek Adli yaitu :

a) Prosedur Order Penjualan

Prosedur ini menerima resep dari pembeli, menyiapkan

obat. Kemudian obat diserahkan ke fungsi kas untuk proses

pembayaran. Prosedur ini dilaksanakan oleh fungsi penjualan.

b) Prosedur Penerimaan Kas

Prosedur ini digunakan untuk menerima pembayaran dari

pembeli. Fungsi kas menerima order yang telah disampaikan

oleh fungsi penjualan. Fungsi kas mencatat transaksi ke dalam

buku penerimaan kas.

Prosedur ini dilaksanakan oleh fungsi kas, fungsi kas akan

melakukan penyetoran uang hasil penjualan harian ke bank

setelah jam kerja berakhir.

5) Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem informasi akuntansi

penerimaan kas dari penjualan tunai pada Apotek Adli yaitu berupa

Gambar 1 Laporan Penjualan

Sumber : Apotek Adli

6) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem informasi

akuntansi penerimaan kas dari penjualan tunai pada Apotek Adli

masih belum ada.

7) Bagan Alir Dokumen

Bagan alir dokumen yang berjalan pada Apotek Adli yaitu

bagan alir dokumen sistem informasi akuntansi penerimaan kas dari

penjualan tunai.

Berikut ini bagan alir dokumen sistem informasi akuntansi

Bagan 2

Bagan Alir Dokumen Sistem Informasi Akuntansi

Penerimaan Kas dengan non resep dari Penjualan Tunai pada

Apotek Adli Banjarmasin

Berdasarkan bagan alir dokumen penerimaan kas dari

penjualan tunai obat non resep yang berjalan pada Apotek Adli

fungsi penjualan pada bagian penjualan dapat dijelaskan sebagai

berikut :

a) Menerima order penjualan dari pembeli

b) Mencek stok obat

c) Jika ada maka bagian penjualan kembali ke pembeli, jika ada

Bagan 3

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas dengan Resep dari Penjualan Tunai pada

Apotek Adli

Berdasarkan bagan alir dokumen penerimaan kas dari

penjualan tunai obat dengan resep yang berjalan pada Apotek Adli

dapat dijelaskan sebagai berikut :

a) Fungsi Penjualan

(1) Menerima resep dari pembeli.

(2) Menyerahkan resep kepada fungsi gudang.

(3) Menerima resep beserta obat yang diberikan oleh fungsi

gudang.

(4) Menerima uang dari pembeli.

(5) Mencatat ke dalam buku catatan penjualan dan menyimpan

resep.

b) Fungsi Gudang

(1) Menerima resep dari fungsi penjualan.

(2) Mencek ketersediaan obat.

Jika obat tidak tersedia maka resep dikembalikan ke fungsi

penjualan untuk diserahkan lagi ke pembeli oleh fungsi

penjualan.

(3) Menyerahkan obat beserta resep kepada fungsi penjualan.

8) Sistem Pengendalian Intern

Apotek Adli dalam struktur organisasi terdapat adanya

perangkapan fungsi pada bagian penjualan, bagian penjualan

merangkap fungsi penjualan, fungsi kas dan fungsi gudang.

b) Sistem Otorisasi dan Prosedur Pencatatan

(1) Nota penjualan tidak ada.

(2) Prosedur pencatatan masih manual di buku menjadi satu

dengan penjualan resep, yaitu :

a) Faktur dari pemasok

Faktur ini dibuat oleh pemasok. Faktur ini

digunakan untuk merekam berbagai informasi dan

sebagai bukti transaksi yang diperlukan oleh manajemen

mengenai pembelian.

Berikut adalah dokumen faktur pembelian dari

pemasok yang digunakan pada Apotek Adli

Gambar 2 Faktur pembelian dari pemasok

Sumber : Apotek Adli

b) Rekening – rekening yang dikeluarkan perusahaan

Rekening ini digunakan untuk merekam berbagai

informasi dan sebagai bukti transaksi yang diperlukan

oleh manajemen mengenai pengeluaran beban

operasional seperti rekening listrik, rekening telpon,

rekening air(PDAM), dll.

9) Catatan Akuntansi yang Digunakan

Apotek Adli tidak ada pencatatan akuntansi untuk pengeluaran

kas oleh karena itu sangat rawan akan terjadinya kecurangan.

10) Bagan Alir Dokumen (Flowchart)

Bagan alir dokumen yang berjalan pada Apotek Adli yaitu

Berikut bagan alir dokumen sistem informasi akuntansi

pengeluaran kas pada Apotek Adli :

Bagan 4

Bagan Alir Dokumen Sistem Informasi Akuntansi Pengeluaran kas pada Apotek Adli

Bagian Penjualan dan Bagian Gudang mulai Memesan barang ke pemasok Faktur pembelian Melakukan pembayaran ke pemasok Faktur Pembelian

Sumber : Apotek Adli (dibuat oleh penulis)

Berdasarkan bagan alir dokumen sistem informasi akuntansi

pengeluaran kas dari pembelian barang dagang pada Apotek Adli

dapat dijelaskan sebagai berikut :

(1) Memesan barang dagang ke pemasok

(2) Menerima faktur pembelian rangkap kedua

(3) Melakukan pembayaran ke pemasok

(4) Menyimpan faktur pembelian

(5) Faktur pembelian diserahkan kepada pimpinan

11) Sistem Pengendalian intern

a) Organisasi yang memisahkan fungsi secara tegas dan jelas

Tidak ada pemisahan tugas sehingga perangkapan tugas

yang terjadi seperti fungsi kas juga sebagai fungsi akuntansi.

b) Sistem otorisasi dan Prosedur Pencatatan

Pencatatan pengeluaran kas dalam laporan pembelian

didasarkan atas faktur pembelian yang di otorisasi oleh fungsi

kas dan fungsi akuntansi.

Setelah pembelian barang, maka barang selalu di cek

sesuai dengan faktur pembelian.

d) Mutu karyawan sesuai dengan tanggung jawab

Apotek Adli memiliki beberapa karyawan yang mampu

melaksanakan pekerjaan yang sesuai dengan tugas dan tanggung

jawabnya.

B. Pembahasan Hasil Penelitian

1. Permasalahan

a. Analisis Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan

Tunai

1) Analisis Sistem Informasi Akuntansi Penerimaan Kas dari

Penjulan Tunai

Berdasarkan hasil penelitian dan beberapa data yang telah

penulis dikumpulkan, dapat diketahui bahwa sistem informasi

akuntansi penerimaan kas dari penjualan tunai pada Apotek Adli

yang diterapkan masih memiliki beberapa kelemahan, yaitu :

a) Informasi yang diperlukan manajemen

Adli untuk penerimaan kas dari penjualan tunai selama ini hanya

informasi mengenai buku penerimaan kas.

b) Fungsi yang terkait

Sistem penerimaan kas dari penjualan tunai pada Apotek

Adli terjadi perangkapan tugas oleh bagian penjualan yang

melaksanakan fungsi kas, fungsi penjualan, dan fungsi

akuntansi.

c) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem pada Apotek

Adli sudah dapat dikatakan efektif, meliputi prosedur order

penjualan, prosedur penerimaan kas, prosedur penyerahan

barang dan prosedur pencatatan penjualan tunai.

d) Dokumen yang digunakan

Dokumen yang digunakan pada Apotek Adli masih

memiliki kekurangan, seperti tidak adanya laporan penjualan

yang lebih detail.

e) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan pada Apotek Adli

dalam sistem informasi akuntansi penerimaan kas dari penjualan

tunai yaitu hanya berupa buku penerimaan kas.

f) Sistem pengendalian intern

Sistem pengendalian intern dari sistem informasi akuntansi

berjalan belum memenuhi unsur sistem informasi akuntansi

penerimaan kas dari penjualan tunai, yaitu :

(1) Organisasi yang memisahkan fungsi secara tegas dan jelas

Menurut analisis penulis, perangkaapan yang

dilakukan oleh bagian penjualan yang melakukan fungsi kas,

fungsi penjualan, dan fungsi akuntansi memungkinkan

terjadinya penyelewengan kas dari transaksi penjualan.

(2) Sistem otorisasi dan prosedur pencatatan

Sistem otorisasi dan prosedur pencatatan pada Apotek

Adli belum baik, karena masih manual mencatat di dalam

buku penerimaan kas.

(3) Praktik yang sehat dalam menjalankan tugas dan fungsi

setiap unit organisasi

Apotek Adli belum dilakukan perhitungan saldo kas

yang ada.

(4) Karyawan yang mutunya sesuai dengan fungsinya

Karyawan yang bekerja pada Apotek Adli sudah

memiliki fungsi dan tanggung jawab masing-masing

berdasarkan kemampuan yang mereka miliki.

2) Analisis Sistem Informasi Akuntansi Pengeluaran Kas

Berdasarkan hasil penelitian dan beberapa data yang telah

penulis kumpulkan, dapat diketahui bahwa sistem informasi

memiliki beberapa kelemahan, yaitu sebagai berikut :

a) Informasi yang diperlukan manajemen selama ini hanya berupa

data pemasok, data obat, informasi transaksi pembelian obat,

dan informasi beban-beban operasional perusahaan. Apotek

Adli masih belum memiliki informasi mengenai pembelian per

pemasok dan pembelian per tanggal. Informasi pembelian

barang dagang ini berkaitan erat dengan pengeluaran kas, karena

pengeluaran kas untuk pembelian barang dagang didapat dari

transaksi pembelian barang dagang, sehingga perusahaan juga

memerlukan informasi tentang data pembelian.

b) Fungsi yang terkait

Sistem informasi akuntansi pengeluaran kas untuk

pembelian barang dagang pada Apotek Adli melibatkan

fungsi-fungsi terkait, seperti fungsi-fungsi kas dan akuntansi. Dalam hal ini

terjadi perangkapan fungsi yaitu fungsi kas juga sebagai fungsi

akuntansi. Sehingga dalam fungsi-fungsi ini sering terjadi

pergantian fungsi dalam praktik kerjanya.

c) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem informasi

akuntansi pengeluaran kas untuk pembelian barang dagang pada

Apotek Adli belum adanya prosedur pembuatan bukti kas

d) Dokumen yang digunakan

Dokumen yang digunakan Apotek Adli dalam sistem

informasi akuntansi pengeluaran kas belum memiliki Bukti Kas

Keluar (BKK).

e) Sistem pengendalian intern

Sistem pengendalian intern dari sistem informasi akuntansi

pengeluaran untuk pembelian barang dagang pada Apotek Adli

yang berjalan belum memenuhi unsur sistem informasi

akuntansi pengeluaran kas, yaitu :

(1) Organisasi yang memisahkan fungsi secara tegas dan jelas

Menurut analisis penulis, perangkapan yang dilakukan

oleh bagian penjualan yang melakukan fungsi penjualan,

fungsi kas dan fungsi akuntansi memungkinkan terjadinya

penyelewengan kas pada transaksi pembelian.

(2) Sistem otorisasi dan prosedur pencatatan

Sistem otorisasi dan prosedur pencatatan sudah cukup

baik.

(3) Praktik yang sehat dalam menjalankan tugas dan fungsi

setiap unit organisasi

Pengeluaran kas dengan jumlah yang besar belum

dilakukan dengan cek.

(4) Karyawan yang mutunya sesuai dengan fungsinya

memilliki fungsi dan tanggung jawab masing-masing

berdasarkan kemampuan yang mereka miliki.

2. Alternatif Pemecahan Masalah

a. Penerimaan Kas dari Penjualan Tunai yang Disarankan

Berdasarkan dari permasalahan yang telah diuraikaan, maka

penulis memberikan alternatif pemecahan masalah untuk sistem

penerimaan kas dari penjualan tunai sebagai berikut :

1) Informasi yang Diperlukan Manajemen yang Disarankan

Informasi yang diperlukan manajemen yang disarankan

penulis untuk sistem penerimaan kas dari penjualan tunai, yaitu :

a) Laporan penjualan per nota

b) Laporan penjualan per tanggal

c) Laporan penjualan keseluruhan

d) Laporan penjualan per jenis obat

e) Laporan penjualan per nama obat

2) Fungsi yang Terkait yang Disarankan

Fungsi yang terkait dalam sistem penerimaan kas dari

penjualan tunai yaitu fungsi penjualan, fungsi kas, fungsi akuntansi,

dan fungsi gudang. Fungsi gudang dilakukan oleh bagian gudang.

Fungsi kas, fungsi akuntansi dan fungsi penjualan dilakukan oleh

bagian penjualan.

3) Jaringan Prosedur yang Membentuk Sistem yang Disarankan

penjualan tunai yang disarankan adalah :

a) Prosedur Order Penjualan

Prosedur ini menerima order dari pembeli, melayani

pembeli, mengecek barang dengan menggunakan sistem

informasi. Prosedur ini dilaksanakan oleh bagian penjualan.

b) Prosedur Pemeriksaan Barang

Prosedur ini memeriksa barang sesuai keinginan pembeli,

jika sesuai maka transaksi dilanjutkan dengan menerima

pembayaran dari pembeli, jika tidak maka akan kembali kepada

pembeli. Prosedur ini dilaksanakan oleh asisten apoteker.

c) Prosedur Pencatatn Penjualan

Pada prosedur ini bagian admin akan bertugas mencatat

penjualan tunai yang terjadi dan mencocokan antara nota yang

ada dengan sejumlah kas yang telah diterima nya, sehingga

menghasilkan laporan penerimaan kas dari penjualan tunai yang

valid dan akan diserahkan kepada manajer keuangan.

4) Dokumen yang Disarankan

Dokumen yang disarankan untuk digunakan dari penjualan

tunai pada Apotek Adli adalah sebagai berikut :

a) Nota Penjualan

Dokumen ini dibuat oleh kasir sebagai bukti pembayaran

sebelumnya tidak ada nota penjualan. Berikut ini desain nota

yang di sarankan penulis untuk Apotek Adli :

Gambar 3 Nota Penjualan

Sumber : Dibuat oleh penulis

b) Laporan Penjualan Per Tanggal

digunakan sebagai transaksi penjualan harian maupun bulanan.

Laporan penjualan ini gunanya untuk melihat pelaksanaan

operasi penjualan dalam satu periode. Berikut desain laporan

penjualan yang disarankan penulis

Gambar 4

Laporan Penjualan per Tanggal

Sumber : Dibuat Oleh Penulis

c) Laporan Penjualan Per Nama Obat

Laporan penjualan per kategori ini digunakan untuk

mengetahui transaksi penjualan setiap nama obat. Berikut desain

Gambar 5

Laporan Penjualan per Nama Obat

Sumber : Dibuat Oleh Penulis

5) Bagan Alir Dokumen yang Disarankan

Bagan alir dokumen sistem informasi akuntansi penerimaan

kas dari penjualan tunai yang disarankan pada Apotek Adli.

Bagan 5

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas dari penjualan tunai yang disarankan pada Apotek Adli

Sumber : Dibuat oleh Penulis

Berdasarkan bagan alir dokumen sistem informasi akuntansi

penerimaan kas dari penjualan tunai pada Apotek Adli dapat

dijelaskan sebagai berikut :

a) Kasir

Kasir memiliki tugas antara lain :

(2) Menginput data obat yang dibeli & membuat nota

(3) Melakukan transaksi penjualan menggunakan sistem

komputer

(4) Mencetak nota penjualan sebanyak 2 rangkap & Laporan

penjualan harian

(5) Menerima pembayaran dari pelanggan

(6) Memberi otorisasi dan membubuhkan cap toko

(7) Nota rangkap pertama di serahkan ke pembeli beserta obat

yang dibeli

(8) Nota rangkap kedua diarsipkan sementara berdasarkan

nomor urut

(9) Laporan penjualan harian di serahkan ke bagian keuangan

yang dicetak secara periodik

b) Bagian Keuangan

Bagian Keuangan memiliki tugas antara lain :

(1) Laporan Penjualan Harian telah diserahkan oleh kasir

(2) Memberikan otorisasi laporan penjualan harian

(3) Laporan penjualan harian diserahkan kepimpinan beserta

uang penjualan harian

6) Sistem Pengendalian Intern yang Disarankan

Sistem pengendalian intern dalam sistem informasi

akuntansi penerimaan kas dari penjualan tunai sebagai berikut :

Apotek Adli belum memisahkan fungsi yang tegas antara

para karyawannya, sehingga perlu penyesuaian untuk

beberapa bagian yang menjalankan suatu fungsi. Agar lebih

efektif dalam pembagian-pembagian tugas yang dilakukan

maka diperlukan sebuah program aplikasi yang terintegrasi

antar cabang yang nantinya akan memudahkan setiap fungsi

untuk menjalankan fungsi dan tanggung jawabnya.

b) Sistem Otorisasi dan Prosedur Pencatatan

(1) Nota diotorisasi oleh fungsi kas.

(2) Prosedur pencatatan menggunakan program aplikasi

penerimaan kas menggunakan Microsoft Visual Basic

2015 untuk menghasilkan laporan secara komputerisasi dengan sajian informasi.

c) Praktik yang Sehat Dalam melaksanakan Tugas dan Fungsi

Setiap Unit Organisasi

Praktik yang sehat dalam melaksanakan tugas dan fungsi

setiap unit organisasi yang disarankan adalah :

(1) Pimpina melakukan pengecekan jumlah kas yang diterima

dengan laporan penjualan.

(2) Melakukan perhitungan jumlah kas yang ada ditangan

fungsi kas secara periodik dan secara mendadak oleh

pimpinan.

Penulis menyarankan penggunaan program aplikasi

penerimaan dan pengeluaran kas menggunakan Microsoft

Visual Basic 2015. Untuk itu, Penulis perlu memberikan arahan penggunaan program aplikasi tersebut kepada bagian

penjualan, asisten apoteker dan pimpinan.

b. Pengeluaran Kas yang Disarankan

Berdasarkan permasalahan yang telah diuraikan, maka penulis

akan memberikan alternatif pemecahan masalah untuk sistem informasi

akuntansi pengeluaran kas pada Apotek Adli :

1) Infomasi yang diperlukan manajemen yang disarankan penulis

untuk sistem pengeluaran kas, yaitu :

a) Laporan pembelian per nota

b) Laporan pembelian per tanggal

c) Laporan pembelian keseluruhan

d) Laporan pembelian per jenis obat

e) Laporan pembelian per nama obat

2) Fungsi Terkait yang Disarankan

Fungsi yang terkait dalam sistem informasi akuntansi

pengeluaran kas pada Apotek Adli yaitu fungsi kas dan akuntansi

yang bertanggung jawab untuk melakukan pengeluaran kas dan

pencatatan pengeluaran kas serta membuat laporan.

3) Jaringan Prosedur yang Membentuk Sistem yang Disarankan

akuntansi pengeluaran kas untuk pembelian barang dagang

pelaksanaan prosedurnya berdasarkan pada diagram alir data yang

disarankan. Adapun prosedur yang disarankan untuk Apotek Adli :

a) Prosedur Pengeluaran Kas

Pada prosedur ini fungsi kas untuk membuat bukti kas

keluar sebanyak dua rangkap. Rangkap pertama diserahkan ke

pemasok dan rangkap kedua di arsip secara permanen.

b) Prosedur Pencatatan Pengeluaran Kas

Prosedur ini setelah fungsi kas membuat bukti kas keluar,

dibuatlah laporan pengeluaran kas oleh fungsi kas menggunakan

program aplikasi.

4) Dokumen yang Disarankan

Dokumen yang disarankan untuk digunakan pada pengeluaran

kas pada Apotek Adli adalah sebagai berikut :

a) Laporan Pembelian Pertanggal

Dokumen ini dibuat oleh bagian keuangan. Dokumen ini

digunakan sebagai transaksi pembelian harian maupun bulanan.

Laporan pembelian ini gunanya untuk melihat pelaksanaan

operasi pembelian dalam satu periode.

b) Laporan Pembelian Per Nama Obat

Laporan pembelian per nama obat ini digunakan untuk

mengetahui transaksi pembelian setiap nama obat.

Laporan pembelian per pemasok ini digunakan untuk

mengetahui transaksi pembelian setiap pemasok.

5) Bagan Alir Dokumen yang disarankan

Bagan alir dokumen sistem informasi akuntansi pengeluaran

kas yang disarankan pada Apotek Adli :

Bagan 6

Bagan Alir Dokumen Sistem Informasi Akuntansi Pengeluaran Kas pada Apotek Adli yang Disarankan

Sumber : Diolah oleh Penulis

Berdasarkan bagan alir dokumen pengeluaran kas dari

pembelian tunai pada Apotek Adli yang disarankan dapat dijelaskan

sebagai berikut :

(1) Menerima faktur pembelian / rekening biaya operasional

(2) Membuat bukti kas keluar

(3) Transaksi pengeluaran kas

(4) Mencetak bukti kas keluar sebanyak 2 rangkap

(6) Bukti kas keluar rangkap kedua diarsipkan secara permanen

sesuai nomor bukti kas keluar

(7) Mencetak laporan pengeluaran kas secara periodik

(8) Laporan pengeluaran kas diserahkan kepimpinan

6) Sistem Pengendalian Intern yang Disarankan

Sistem pengendalian intern dalam sisitem informasi akuntansi

penerimaan kas dari piutang sebagai berikut :

a) Organisasi yang memisahkan fungsi secara tegas dan jelas

Apotek Adli belum memisahkan fungsi yang tegass antara

para karyawannya, sehingga perlu penyesuaian untuk beberapa

bagian yang menjalankan suatu fungsi. Agar lebih efektif dalam

pembagian – pembagian tugas yang dilakukan maka diperlukan

sebuah program aplikasi yang yang terintegrasi antar cabang

yang nantinya akan memudahkan setiap fungsi untuk

menjalankan fungsi dan tanggung jawabnya.

b) Sistem Otorisasi dan Prosedur Pencatatan

(1) Nota diotorisasi oleh fungsi kas

(2) Prosedur pencatatan menggunakan Microsoft Visual Basic

2015 untuk menghasilkan laporan secara komputerisasi dengan sajian informasi yang akurat dengan tingkat

kecermatan dan efisiensi terhadap penampilan informasi.

c) Praktik yang Sehat Dalam Melaksanakan Tugas dan Fungi

(1) Pimpinan melakukan pengecekan jumlah kas yang diterima

dengan laporan penjualan.

(2) Melakukan perhitungan jumlah kas yang ada ditangan fungsi

kas secara periodik dan secara mendadak oleh pimpinan.

d) Karyawan yang Mutunya Sesuai dengan Tanggungjawanmya

Penulis menyarankan penggunaan program aplikasi

penerimaan dan pengeluaran kas menggunakan Microsoft Visual

Basic 2015. Untuk itu, Penulis perlu memberikan arahan penggunaan program aplikasi tersebut kepada bagian penjualan,

asisten apoteker dan pimpinan.

b. Sistem Informasi Akuntansi Penerimaan Kas pada Apotek Adli yang

disarankan

Tabel basis data yang digunakan dalam mendesain sistem

informasi akuntansi penerimaan dan pengeluaran kas pada Apotek

Adli

Tabel 1 Tabel Unnormalisasi

No Nama Field No Nama Field

1 kodeobatlenny 15 alamatpemasoklenny 2 namaobatlenny 16 telponpemasoklenny 3 tanggalkadaluarsalenny 17 nonotapembelianlenny 4 kodejenisobatlenny 18 tanggalbelilenny 5 jenisobatlenny 19 kodepenggunalenny 6 kodekategoriobatlenny 20 kuantitaslenny 7 kategoriobatlenny 21 nonotapenjualanlenny 8 kodesatuanobatlenny 22 tanggaljuallenny 9 satuanobatlenny 23 kodekasirlenny 10 hargabelilenny 24 bayarlenny 11 hargajuallenny 25 namapenggunalenny 12 stokobatlenny 26 sandilenny 13 kodepemasoklenny 27 jabatanlenny 14 namapemasoklenny Sumber : Penulis

a) Bentuk Normal Pertama (1NF)

Bentuk normal pertama yaitu nilai untuk semua data

adalah atomic, yang artinya data tersebut tidak bisa dibagi-bagi

lagi menjadi unit-unit yang lebih kecil dan nilai berulang.

Contohnya pada tbpemasoklenny terdapat namapemasoklenny

dan alamatpemasoklenny, dimana atribut tersebut tidak dapat

dibagi bagi menjadi unit yang lebih kecil.

b) Bentuk normal kedua (2NF)

Sebuah tabel bentuk normal kedua menyatakan tabel

tetapi tidak pada 2NF sebuah tabel relasional berada pada bentuk

normal kedua jika dia berada pada 1NF dan setiap kolom bukan

kunci yang sepenuhnya tergantung dengan kunci utama.

Contohnya data namaobatlenny, tanggalkadaluarsalenny,

jenisobatlenny, satuanobatlenny, kategoriobatlenny,

stokobatlenny, hargajuallenny, hargabelilenny, bergantung

penuh pada kunci relasi kodeobatlenny pada tabel tbobatlenny.

c) Bentuk normal ketiga (3NF)

Bentuk normal ketiga mengharuskan semua kolom pada

tabel relasional tergantung hanya pada kunci utama. Sebuah

tabel relasional berada pada bentuk normal ketiga jika tabel

sudah berada pada 2NF dan setiap kolom yang bukan kunci tidak

tergantung secara transitif pada kunci utamanya. Contohnya

pada tbdpenjualanlenny terdapat kolom bukan kunci

kuantitaslenny, kolom tersebut tergantung sepenuhnnya pada

kunci utama nonotapenjualanlenny dan kodeobatlenny.

Selain telah memenuhi syarat bentuk normal ketiga (3NF)

diatas, maka relasi antar tabel tersebut memenuhi

anomali-anomali berikut :

(1) Anomali Penyisipan (Insertion)

Anomali penyisipan merupakan error atau kesalahan

yang terjadi akibat operasi penyisipan record pada sebuah

kodeobatlenny yang berisi KD001 dan KD002 anomali

insertion akan terjadi jika pada tbdpenjualanlenny yang atributnya kodeobatlenny diisi oleh KD003, dengan relasi ini

maka anomali dapat dicegah karena penyisipan KD003

tersebut akan ditolak oleh relasi

(2) Anomali Penghapusan

Anomali penghapusan merupakan error atau kesalahan

yang terjadi akibat operasi penghapusan terdapat record atau

sebuah relasi. Misalnya tabel tbobatlenny terdapat atribut

kodeobatlenny yang berisi KD001 dan KD002 Anomali

penghapusan akan terjadi pada tabel tbobatlenny yang

atributnya kodeobatlenny yaitu A002 dihapus, tetapi A002

pada atribut tbdpenjualanlenny masih ada, dengan relasi ini

maka anomali dapat dicegah karena penghapusan A002 akan

ditolak oleh relasi atau A002 juga terhapus pada

tbdpenjualanlenny.

(3) Anomali Modifikasi (Update)

Anomali Modifikasi merupakan kesalahan yang terjadi

akibat perubahan record dari sebuah relasi. Misalnya tabel

tbobatlenny terdapat atribut kodeobatlenny yang berisi A001

dan A002 Anomali update akan terjadi jika pada tabel

tbdpenjualanlenny yang atributnya kodeobatlenny di update

dicegah karena modifikasi A003 pada tbdpenjualanlenny

akan ditolak oleh relasi ini.

2) Sistem Basis Data (SBD)

a) Desain Basis Data Secara Logika

Penambahan kata lenny pada setiap nama tabel dan

nama field merupakan identifikasi nama penulis dalam

mengerjakan tugas akhir. Hal ini dimaksudkan untuk

mengurangi potensi terjadinya copy paste dalam pembuatan

program aplikasi. Penambahan kata lenny tersebut sesuai

dengan yang telah dianjurkan oleh pembimbing pada saat

bimbingan Tugas Akhir. Berikut ini akan penulis tampilkan

diagram relasi antar tabel yang dapat dilihat pada gambar

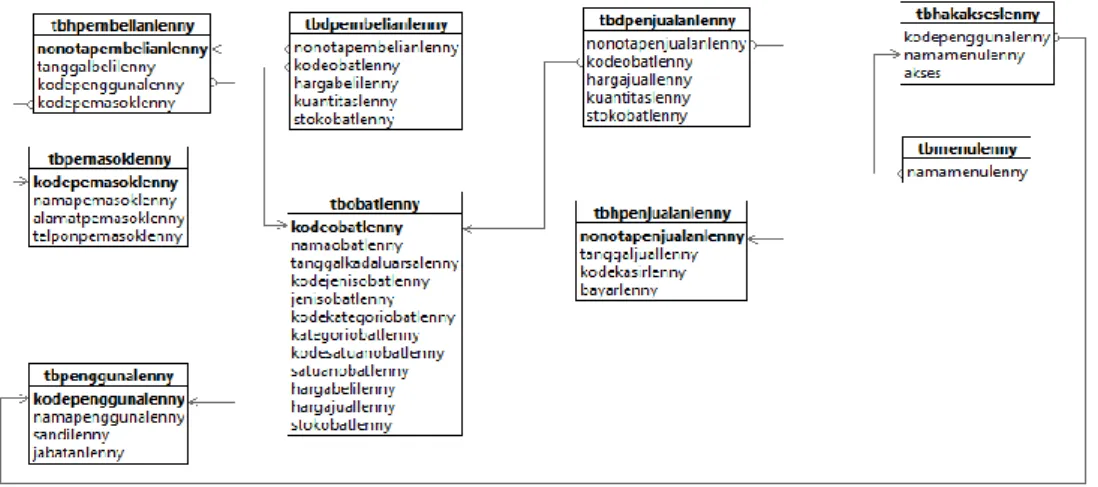

Gambar 6 Relasi Antar Tabel

Sumber : Penulis

Penjelasan dari gambar relasi antar tabel pada gambar di atas

adalah sebagai berikut :

(1) Tabel tbobatlenny

Tabel tbobatlenny digunakan untuk menyimpan

data obat dan memasukan data obat baru saat melakukan

pembelian. Tabel ini memiliki jenis relasi one to many ke

tbdpembelialenny dan tbdpenjualanlenny dengan field

kunci kodeobatlenny.

(2) Tabel tbpemasoklenny

Tabel tbpemasoklenny digunakan untuk

menyimpan data pemasok dan memasukan data pemasok

tbhpembelianlenny dengan field kunci

kodepemasoklenny.

(3) Tabel tbhpembelianlenny

Tabel tbhpembelianlenny digunakan untuk

menyimpan data transaksi pembelian. Tabel ini memiliki

jenis relasi one to many ke tabel tbdpembelianlenny

dengan field kunci utama nonotapembelianlenny serta

kunci tamu kodepemasoklenny.

(4) Tabel tbdpembelianlenny

Tabel tbdpembelianlenny digunakan untuk

menyimpan data pembelian. Tabel ini memiliki dua

kunci yang merupakan compound key yaitu

nonotapembelianlenny dan kodeobatlenny sehingga

tabel ini memiliki dua relasi one to many yaitu :

(a) Relasi one to many dengan tabel tbobatlenny yang

berarti satu namaobatlenny bisa mempunyai banyak

detail ke tbdpembelianlenny.

(b) Relasi one to many dengan tabel tbhpembelianlenny

yang berarti satu nonotapembelianlenny bisa

memiliki banyak detail ke tabel tbdpembelianlenny

atau tidak boleh ada lebih dari satu

nonotapembelianlenny dalam tbdpembelianlenny.

Tabel tbhpenjualanlenny digunakan untuk

menyimpan data transaksi penjualan. Tabel ini memiliki

jenis relasi one to many ke tabel tbdpenjualanlenny

dengan field kunci utama nonotapenjualanlenny.

(6) Tabel tbdpenjualanlenny

Tabel tbdpenjualanlenny digunakan untuk

menyimpan data penjualan. Tabel ini memiliki dua kunci

yang merupakan compound key yaitu

nonotapenjualanlenny dan kodeobatlenny, sehingga

tabel ini memiliki dua relasi one to many yaitu :

(a) Relasi one to many dengan tabel tbobatlenny yang

berarti satu namaobatlenny bisa mempunyai banyak

detail ke tabel tbdpenjualanlenny

(b) Relasi one to many dengan tabel tbhpenjualanlenny

yang berarti satu nonotapenjualanlenny bisa

memiliki banyak detail ke tabel tbdpenjualanlenny

atau tidak boleh ada lebih dari satu

nonotapenjualanlenny dalam tabel

tbdpenjualanlenny.

b) Desain Basis Data Secara Fisik

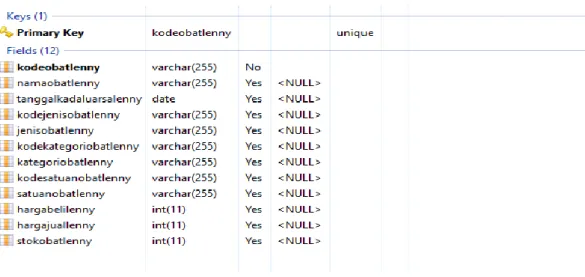

(1) Tabel Obat

Nama Tabel : tbobatlenny

Jumlah Field : 12

Fungsi : untuk menyimpan data obat

Gambar 7 Tabel Obat

Sumber : Dibuat Oleh Penulis

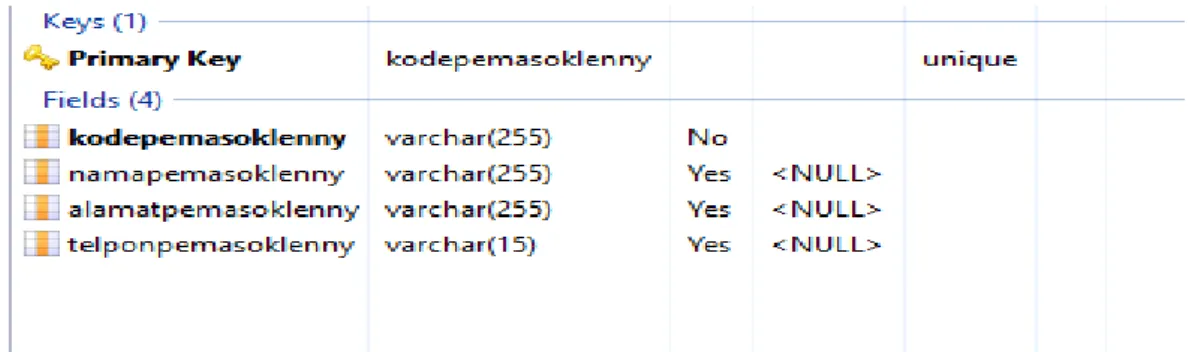

(2) Tabel Pemasok

Nama Tabel : tbpemasoklenny

Kunci Utama : kodepemasoklenny

Jumlah Field : 4

Gambar 8 Tabel Pemasok

Sumber : Dibuat Oleh Penulis

(3) Tabel Header Pembelian

Nama Tabel : tbhpembelianlenny

Kunci Utama: nonotapembelianlenny

Jumlah Field: 4

Fungsi : Untuk menyimpan data header pembelian

Gambar 9

Tabel Header Pembelian

Sumber : Dibuat Oleh Penulis

(4) Tabel Detail Pembelian

Nama Tabel : tbdpembelianlenny

Kunci Utama : nonotapembelianlenny

Jumlah Field : 5

Gambar 10 Tabel Detail Pembelian

Sumber : Dibuat Oleh Penulis

(5) Tabel Header Penjualan

Nama Tabel : tbheaderpenjualanlenny

Kunci Utama : nonotapenjualanlenny

Jumlah Field : 4

Fungsi : untuk menyimpan data header pembelian

Gambar 11 Tabel Detail Pembelian

Sumber : Dibuat Oleh Penulis

(6) Tabel Detail Penjualan

Nama Tabel : tbdpenjualanlenny

Kunci Utama : nonotapenjualanlenny

Jumlah Field : 5

Fungsi : umtuk menyimpan data penjualan

Gambar 12 Tabel Detail Penjualan

Sumber : Dibuat Oleh Penulis 3) User Interface

Program aplikasi penerimaan dan pengeluaran kas dibuat

oleh penulis dengan menggunakan Microsoft Visual Basic 2015

sebagai front end. Pada program ini penulis membuat beberapa

form master, form transaksi dan form laporan.

(1) Form Login

Form login merupakan form yang muncul pertama kali

saat menjalankan program. Berikut tampilan form login :

Gambar 13 Form Login

Sumber : Dibuat Oleh Penulis (2) Form Menu Utama

Menu utama merupakan tampilan setelah form

progam kepada user. Menu utama terdiri dari sub-sub

menu utama seperti menu master, menu transaksi,

menu laporan dan menu pengaturan. Adapun desain

menu dan sub menu dapat dilihat sebagai berikut :

Gambar 14 Form Menu Utama

Sumber : Dbuat Oleh Penulis

(3) Form Master Data

Form master terdiri dari 2 form, fungsi setiap

master yaitu sebagai penginputan data. Adapun

master-master yang digunakan adalah :

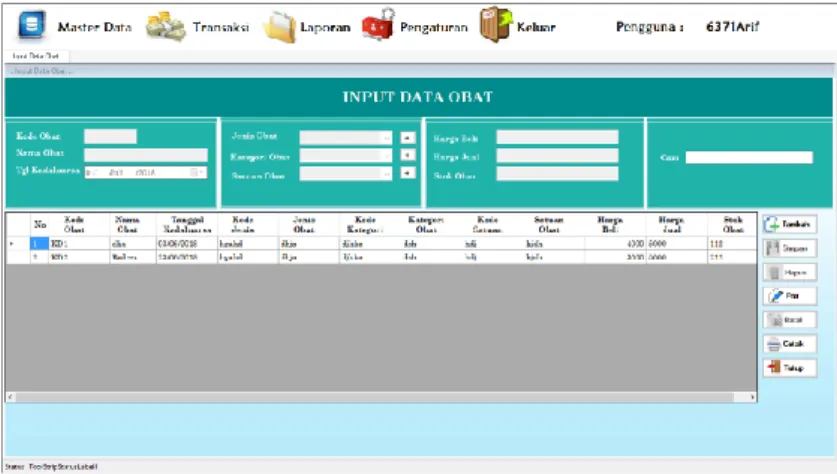

(a) Form Master Obat

Form master obat berfungsi untuk

menginputkan data dari obat dan tabel yang

diperlukan adalah tabel tbobatlenny. Berikut ini

Gambar 15 Form Master Obat

Sumber : Dibuat Oleh Penulis

(b) Form Master Pemasok

Form master pemasok berfungsi untuk

menginputkan data pemasok dan tabel yang

digunakan tbpemasoklenny. Berikut ini form

Gambar 16 Form Pemasok

Sumber : Dibuat Oleh Penulis (4) Form data transaksi

(a) Form Penjualan

Form penjualan merupakan form yang

digunakan untuk transaksi dari penjualan tunai.

Bagian kasir bertugas melakukan transaksi dari

penjualan tunai. Berikut tampilan transaksi dari

penjualan tunai

Gambar 17 Form Transaksi Penjualan

Sumber : Dibuat Oleh Penulis

Form pembelian digunakan untuk transaksi

pembelian obat yang dilakukan oleh asisten

apoteker. Berikut tampilan form pembelian :

Gambar 18

Form Transaksi Pembelian

Sumber : Dibuat Oleh Penulis

(5) Laporan

(a) Laporan Master Data

Laporan master data merupakan laporan

data-data yang diinput, salah satu contohnya laporan

data obat yang berfungsi sebagai informasi data

obat untuk transaksi penjualan dan pembelian.

Gambar 19 Laporan Master Data Obat

Sumber : Dibuat Oleh Penulis

(b) Laporan Transaksi Penjualan

Laporan transaksi penjualan merupakan

laporan data-data yang diinput, salah satu

contohnya laporan transaksi penjualan yang

berfungsi sebagai informasi transaksi penjualan.

Gambar 20 Laporan Penjualan

Sumber : Dibuat Oleh Penulis

(c) Laporan Transaksi Pembelian

Laporan transaksi pembelian merupakan

laporan data-data yang diinput, salah satu

contohnya laporan transaksi pembelian yang