Page | 1

FAKTOR-FAKTOR YANG MEMPENGARUHI KEMAUAN MEMBAYAR PAJAK WAJIB PAJAK ORANG PRIBADI YANG MELAKUKAN

PEKERJAAN BEBAS

Ridho arrauuf megis1, DandesRifa, SE. Msi .Ak 2, Yunilma, SE. Msi .Ak 3 Jurusan Akuntansi, Fakultas Ekonomi, Universitas BungHatta

Email: Ridhobotak94@yahoo.com

ABSTRACT

Largest source revenue of this country is from taxes. Taxes are used to pay for public services and national development. Extentification and intensification of business taxes is the way and the action that has been taken by the government in order to increase tax revenue. The purpose of this study was to test empirically the effect of the tax paying consciousness, knowledge and understanding of tax laws, the tax system perception effectiveness, quality of service to the taxpayer of the willingness to pay taxes. The population in this study is the personal tax payers who perform independent activities listed in STO Padang. The sampling technique was convenience sampling and the number of samples obtained by 73 samples. Data analysis technique used is multiple linear regression technique.

The results showed that taxpayers awareness, knowledge and understanding of tax laws and the perception of the effectiveness of the tax system have significant effect on willingness to taxpayers. While quality of service to the taxpayer does not effect to willingness to taxpayers.

Keywords : Awareness of tax, tax knowledge, perception of the effectiveness of the tax system, quality of service, willingness to taxpayers

PENDAHULUAN

Pajak merupakan penerimaan terbesar negara sampai dengan dekade 2010-an, yaitu mencakup lebih 2/3 dari penerimaan negara.

Negara menggunakan penerimaan untuk membiayai pelayanan publik dan pembangunan nasional. Jika dilihat dari penerimaan negara, kondisi keuangan negara tidak lagi semata-mata dari hasil penerimaan alam berupa minyak dan gas bumi, tetapi lebih berupaya untuk menjadikan pajak sebagai primadona penerimaan negara. Oleh karena itu, struktur penerimaan negara sudah mulai

bergeser dalam beberapa dasawarsa terakhir ini. Terlebih dengan bertambahnya jumlah penduduk yang semakin meningkat setiap tahunnya (Widayati dan Nurlis, 2010).

Tingkat Kepatuhan WP Orang Pribadi dan WP Badan Tahun 2012

Wajib Pajak Jumlah WP yang Aktif Bekerja

Yang Membayar SPT

Rasio SPT

WP Orang Pribadi 110 Juta 8,5 Juta 7,7 %

WP

Badan 12 Juta 466 Ribu 3,6 %

Sumber: Kompas, 2012

Dari tabel di atas dapat dilihat bahwa wajib pajak orang pribadi yang menyerahkan SPT-nya hanya 8,5 juta wajib pajak. Padahal,

Page | 2 penduduk yang aktif bekerja ada 110 juta

orang. Artinya rasio SPT terhadap kelompok pekerja aktif itu hanya 7,7 persen sedangkan sisanya 92,3 persen tidak menyerahkan SPT.

Dengan kata lain memang tingkat kemauan wajib pajak kita masih belum memadai.

Dibandingkan dengan Negara Jepang jumlah penduduk yang menjadi pembayar pajak aktif bisa mencapai lebih dari 50 persen. Sementara itu untuk badan usaha hanya 466.000 badan yang menyerahkan SPT. Padahal, badan yang berdominisili tetap dan aktif ada lebih dari 12 juta badan. Dengan kata lain, keputusan wajib pajak badan relatif rendah karena jumlahnya hanya 3,6 persen yang menyerahkan SPT, sedangkan sisanya 96,4 persen tidak menyerahkan SPT.

Kemauan membayar pajak yang timbul pada wajib pajak juga sangat diperlukan.

Pertanyaannya, sampai sejauh mana wajib pajak akan mematuhi peraturan perundang- undangan perpajakan? Kemauan membayar merupakan suatu nilai dimana seseorang rela untuk membayar, mengorbankan atau menukarkan sesuatu untuk memperoleh barang atau jasa (Widaningrum, 2007 dalam Widayawati dan Nurlis, 2010).

Penelitian yang dilakukan oleh Puncawati dan Nila (2011) menunjukkan bahwa faktor pengetahuan dan pemahaman tentang peraturan perpajakan tidak

berpengaruh terhadap kemauan membayar pajak. Hasil penelitian ini berbeda dengan penelitian oleh Widayati dan Nurlis (2010), Sapti (2011) yang menunjukkan bahwa pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh terhadap kemauan membayar pajak.

Penelitian yang dilakukan oleh Pancawati dan Nila (2011) menunjukkan bahwa efektifitas sistem perpajakan tidak berpengaruh terhadap kemauan membayar pajak. Penelitian ini didukung oleh penelitian Widayati dan Nurlis (2010) dan Sapti (2011).

Hasil ini berbeda dengan penelitian Setyonugroho (2012) yang menunjukkan bahwa efektifitas sistem perpajakan mempunyai pengaruh signifikan terhadap kemauan membayar pajak.

Penelitian yang dilakukan oleh Pancawati dan Nila (2011) menunjukkan bahwa kualitas layanan berpengaruh positif terhadap kemauan membayar pajak. Penelitian ini didukung oleh penelitian Jatmiko (2006), Setyonugroho (2012) dan Arum (2012).

Berdasarkan perbedaan hasil penelitian terdahulu mendorong penulis untuk kembali meneliti bagaimana pengaruh faktor-faktor yang mempengaruhi kemauan membayar pajak bagi wajib pajak orang pribadi yang melakukan pekerjaan bebas untuk daerah Padang. Penelitian ini merupakan replikasi

Page | 3 dari penelitian Pancawati dan Nila (2011).

Penelitian ini ditulis dengan skripsi yang berjudul “Faktor-faktor yang Mempengaruhi Kemauan untuk Membayar Pajak Bagi Wajib Pajak Pribadi yang Melakukan Pekerjaan Bebas”.

Pajak

Mardiasmo (2011) menyatakan definisi pajak merupakan Iuran pada kas Negara berdasarkan undang-undang (yang dapat disahkan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum.

Senada dengan itu, Adriani (2009) mengartikan pajak sebagai iuran pada negara (yang dapat dipaksakan) yang tertuang oleh yang wajib membayarnya menurut peraturan- peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan.

Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan Negara untuk membiayai

semua pengeluaran termasuk pengeluaran pembangunan. Menurut Waluyo (2011) terdapat dua fungsi pajak, yaitu fungsi budgetair (penerimaan) dan fungsi regulerend (mengatur).

1) Fungsi Budgetair

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh: dimasukkan-nya pajak dalam APBN sebagai penerimaan dalam negeri.

2) Fungsi Regulerend

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh:

dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula terhadap barang mewah.

Subjek Pajak Penghasilan

Berdasarkan Pasal 2 ayat 1 UU No. 36 Tahun 2008, subjek pajak dikelompokkan sebagai berikut:

1. Orang Pribadi

2. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

3. Badan

4. Bentuk Usaha Tetap

Subjek pajak penghasilan dikelompokkan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri.

Page | 4 Pengelompokkan tersebut diatur dalam Pasal 2

ayat 2 UU No. 36 Tahun 2008.

1. Subjek Pajak Dalam Negeri, adalah:

a. Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan.

b. Badan yang didirikan atau bertempat kedudukan di Indonesia,

c. Warisan yang belum terbagi sebagai suatu kesatuan menggantikan yang berhak.

2. Subjek Pajak Luar Negeri, adalah :

a. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

b. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau

memperoleh penghasilan dari Indonesia.

Objek Pajak Penghasilan

Dilihat dari mengalirnya tambahan kemampuan ekonomis kepada wajib pajak penghasilan dapat dikelompokkan menjadi:

1. Penghasilan dari perpajakan dalam hubungan kerja dan pekerjaan bebas seperti gaji, honorarium, penghasilan dan praktik dokter, notaris, aktuaris, akuntan, pengacara, dan sebagainya.

2. Penghasilan dari usaha kegiatan.

3. Penghasilan dari modal, yang berupa harta bergerak, seperti bunga, dividen, royalti, sewa dan keuntungan penjualan harta atau hak yang tidak dipergunakan untuk usaha.

4. Penghasilan lain-lain, seperti pembebasan utang dan hadiah.

Wajib Pajak

Menurut Pasal 1 UU No. 28 Tahun 2007 mengartikan wajib pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotongan pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Kemauan Membayar Pajak

Konsep kemauan membayar pajak (willingness to pay tax) diartikan suatu nilai

Page | 5 yang rela dikontribusikan oleh seseorang

(yang ditetapkan dengan peraturan) digunakan untuk membiayai pengeluaran umum Negara dengan tidak mendapat jasa timbal (kontraprestasi) secara langsung (Vanessa dan Hari, 2009).

Beberapa faktor-faktor yang digunakan dalam penelitian ini yang kemungkinan mempengaruhi kemauan membayar pajak wajib pajak orang pribadi, yaitu

1. Kesadaran Membayar Pajak

Kesadaran merupakan unsur dalam memahami realitas dan bagaimana cara bertindak atau menyikapi terhadap realitas.

Kesadaran yang dimiliki oleh manusia kesadaran dalam diri, akan diri sesama, masa silam, dan kemungkinan masa depan.

(Widayati dan Nurlis, 2010). Kesadaran yang tinggi itu sendiri muncul tidak lain berasal dari adanya motivasi wajib pajak. Apabila kesadaran wajib pajak tinggi yang datang dari motivasi untuk membayar pajak, maka kemauan untuk membayar pajakpun akan tinggi dan pendapatan Negara dari pajak akan meningkat.

2. Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan

Pemahaman wajib pajak terhadap peraturan perpajakan adalah cara wajib

pajak dalam memahami peraturan perpajakan yang telah ada. Wajib pajak yang tidak memahami peraturan perpajakan secara jelas cenderung akan menjadi wajib pajak yang tidak taat. Jelas bahwa semakin paham wajib pajak terhadap peraturan perpajakan, maka semakin paham pula wajib pajak terhadap sanksi yang akan diterima bila melalaikan kewajiban perpajakan mereka. Dimana wajib pajak yang benar-benar paham, meraka akan tau sanksi administrasi dan sanksi pidana sehubungan dengan SPT dan NPWP (Pancawati dan Nila, 2011).

3. Persepsi Efektifitas Sistem Perpajakan Pancawati dan Nila (2011) menyatakan persepsi dapat dinyatakan sebagai suatu proses pengorganisasian, penginterprestasian terhadap stimulus oleh organisasi atau individu sehingga merupakan suatu yang berarti dan merupakan aktifitas integrated dalam diri individu. Sedangkan efektifitas memiliki pengertian suatu pengukuran yang menyatakan seberapa jauh target (kualitas, kuantitas, dan waktu) telah tercapai.

4. Kualitas Layanan Terhadap Wajib Pajak

Menurut Pancawati dan Nila (2011) Pelayanan adalah cara melayani (membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang). Secara sederhana

Page | 6 definisi kualitas adalah suatu kondisi dinamis

yang berhubungan dengan produk, jasa manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan pihak yang menginginkannya.

Pengembangan Hipotesis

Pengaruh Kesadaran Wajib Pajak Pribadi Terhadap Kemauan Membayar Pajak

Pancawati dan Nila (2011) hasil penelitiannya menunjukkan bahwa kesadaran membayar pajak berpengaruh terhadap kemauan membayar pajak. Hal ini menunjukkan bahwa semakin tinggi kesadaran yang dimiliki wajib pajak maka akan semakin meningkat kemauan membayar pajak.

Arum (2012) hasil penelitiannya menunjukkan bahwa kesadaran wajib pajak memiliki pengaruh yang positif dan signifikan terhadap kemauan membayar pajak. Semakin tinggi kesadaran membayar pajak maka akan semakin tinggi pula kemauan wajib pajak dalam membayar pajak. Berdasarkan hal tersebut, maka dirumuskan hipotesis sebagai berikut:

H1 : Kesadaran Wajib Pajak dalam membayar pajak berpengaruh terhadap kemauan membayar pajak.

Pengaruh Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan Terhadap Kemauan Membayar Pajak

Utami (2012) hasil penelitiannya menunjukkan bahwa pengetahuan dan pemahaman berpengaruh terhadap kepatuhan membayar pajak.

Pancawati dan Nila (2011) hasil penelitiannya menunjukkan bahwa pemahaman peraturan perpajakan tidak berpengaruh terhadap kemauan membayar pajak. Semakin tinggi pemahaman wajib pajak terhadap peraturan perpajakan maka akan semakin tinggi pula kemauan wajib pajak dalam membayar pajak. Berdasarkan hal tersebut, dapat dirumuskan hipotesis sebagai berikut:

H2 : Pengetahuan dan pemahan tentang peraturan perpajakan berpengaruh terhadap kemauan membayar pajak.

Pengaruh Persepsi Efektifitas Sistem Perpajakan Terhadap Kemauan Membayar Pajak

Fikriningrum (2012) hasil penelitiannya menunjukkan bahwa efektifitas sistem perpajakan mempunyai pengaruh terhadap kemauan membayar pajak. Semakin baik persepsi atas efektifitas sistem perpajakan maka akan semakin tinggi kemauan membayar pajak.

Page | 7 Puncawati dan Nila (2011)

menunjukkan bahwa efektifitas sistem perpajakan tidak berpengaruh terhadap kemauan membayar pajak. Berdasarkan hal tersebut, maka dirumuskan hipotesis sebagai berikut:

H3 : Persepsi yang baik atas efektifitas sistem perpajakan berpengaruh terhadap kemauan membayar pajak.

Pengaruh Kualitas Layanan Terhadap Wajib Pajak Terhadap Kemauan Membayar Pajak

Pancawati dan Nila (2011) melakukan penelitian yang berjudul faktor-faktor yang mempengaruhi kemauan membayar pajak.

Hasil penelitiannya menunjukkan bahwa kualitas layanan berpengaruh dan signifikan terhadap kemauan membayar pajak. Semakin baik tingkat pelayanan yang diberikan fiskus terhadap wajib pajak maka akan semakin tinggi pula kemauan membayar pajak.

Arum (2012) hasil penelitiannya menunjukkan bahwa kualitas layanan berpengaruh terhadap kemauan membayar pajak. Semakin bagus kualitas layanan yang diberikan maka akan semakin tinggi kemauan wajib pajak dalam membayar pajak. Jadi dapat disimpulkan bahwa kualitas layanan berpengaruh positif terhadap kemauan membayar pajak. Berdasarkan hal tersebut, maka dirumuskan hipotesis sebagai berikut:

H4 : Kualitas layanan terhadap Wajib Pajak berpengaruh terhadap kemauan membayar pajak.

METODE PENELITIAN Populasi dan Sampel

Populasi dalam penelitian ini adalah wajib pajak pribadi yang melakukan pekerjaan bebas yang sudah terdaftar di KPP Padang.

Sampel dalam penelitian ini adalah wajib pajak pribadi yang melakukan pekerjaan bebas. Penentuan jumlah sampel penelitian berdasarkan pernyataan Roscoe (1975) dalam Sekaran (2011) yang menyatakan bahwa jumlah sampel yang memadai untuk penelitian adalah berkisar antara 30 sampai 300. Teknik sampling yang digunakan dalam penelitian ini adalah convinience sampling yaitu sampel diambil berdasarkan kemudahan. Dimana bagian populasi yang dijadikan sampel adalah yang memenuhi kriteria sebagai berikut:

1. Wajib pajak orang pribadi terdaftar di kantor Pelayanan Pajak Padang.

2. Wajib pajak orang pribadi yang memiliki NPWP.

3. Wajib pajak orang pribadi yang melakukan kegiatan usaha dan pekerjaan bebas.

Sumber Data dan Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer yang mana sumber penelitian yang diperoleh langsung dari sumber asli. Data primer diperoleh melalui

Page | 8 kuesioner yang diserahkan kepada responden.

Jawaban dari kuesioner akan diolah dan diuji untuk memperoleh hasil penelitian.

Pada penelitian ini penyebaran kuesioner dilakukan dengan cara langsung kepada responden.

Definisi Operasional dan Pengukuran Variabel

Variabel dalam penelitian ini terlebih dahulu dikelompokkan menjadi variabel independen dan variabel dependen pengukuran variabel dalam penelitian ini dilakukan dengan tujuan agar hipotesis yang diajukan dapat diuji dan pertanyaan penelitian dapat dijawab dengan baik.

Variabel Dependen

Variabel dependen merupakan variabel yang mendapatkan pengaruh dari variabel independen (Sekaran, 2011) yang menjadi variabel dependen pada penelitian ini adalah Kemauan membayar pajak ini diukur dengan menggunakan indikator yang merupakan replikasi dari kuesioner penelitian Pancawati dan Nila (2011) yang terdiri dari 5 item pertanyaan maka digunakan skala Likert 5 point.

Variabel Independen

Variabel independen adalah variabel yang memberikan pengaruh kepada variabel

dependen, baik secara positif maupun secara negatif. (Sekaran, 2011). Pada penelitian ini, secara umum variabel independen yang digunakan adalah sebagai berikut:

Kesadaran Membayar Pajak

Kesadaran wajib pajak adalah suatu kondisi dimana wajib pajak mengetahui, memahami dan melaksanakan ketentuan perpajakan yang berlaku dengan benar, sukarela dan bersungguh-sungguh untuk memenuhi kewajiban pajaknya (Fikriningrum, 2012).

Kesadaran membayar pajak dalam penelitian ini diukur menggunakan indikator yang merupakan replikasi dari kuesioner penelitian Pancawati dan Nila (2011). Untuk mengukur kesadaran membayar pajak yang terdiri dari 6 item pertanyaan maka digunakan skala Likert 5 point.

Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan

Merupakan proses perubahan sikap dan tata laku seseorang wajib pajak atau sekelompok wajib pajak dalam mendewasakan manusia melalui upaya pengajaran dan pelatihan (Pancawati dan Nila, 2011).

Pengetahuan akan peraturan perpajakan dalam penelitian ini diukur menggunakan indikator yang merupakan

Page | 9 replikasi dari kuesioner penelitian Pancawati

dan Nila (2011).

Pemahaman wajib pajak terhadap peraturan perpajakan merupakan cara wajib pajak dalam memahami peraturan perpajakan yang telah ada (Pancawati dan Nila, 2011).

Pemahaman akan peraturan perpajakan dalam penelitian ini diukur menggunakan indikator yang merupakan replikasi dari kuesioner penelitian Pancawati dan Nila (2011).

Untuk mengukur pengetahuan dan pemahaman tentang peraturan perpajakan yang terdiri dari 7 item pertanyaan maka digunakan skala Likert 5 point.

Persepsi Efektifitas Sistem Perpajakan Persepsi merupakan proses aktifitas seseorang dalam memberikan kesan, penilaian, pendapat, mehamami, mengorganisir, menafsirkan yang memungkinkan situasi, peristiwa yang dapat memberikan kesan perilaku yang positif atau negatif (Robbins, 1996) dalam Fikriningrum (2012) sedangkan efektifitas memiliki pengertian suatu pengukuran yang menyatakan seberapa jauh target (kualitas, kuantitas, dan waktu) telah tercapai.

Persepsi efektifitas sistem perpajakan dalam penelitian ini diukur menggunakan indikator yang merupakan replikasi dari kuesioner penelitian Pancawati dan Nila

(2011) yang terdiri dari 5 item pertanyaan maka digunakan skala Likert 5 point.

Kualitas Layanan Terhadap Wajib Pajak Merupakan cara petugas pajak atau fiskus dalam membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang yang dalam hal ini wajib pajak (Jatmiko, 2006).

Kualitas layanan terhadap wajib pajak dalam penelitian ini diukur menggunakan indikator yang merupakan replikasi dari kuesioner penelitian Pancawati dan Nila (2011) yang terdiri dari 5 item pertanyaan maka digunakan skala Likert 5 point.

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

Data yang digunakan dalam penelitian ini adalah data primer yang diberikan berupa kuesioner kepada wajib pajak badan yang terdaftar di KPP Pratama Padang. Dengan jumlah kuisioner yang disebarkan sebanyak 100 lembar, jumlah kuisioner yang kembali sebanyak 73 lembar.

Uji Instrumen Data

Sebelum melakukan pengujian hipotesis, terlebih dahulu dilakukan pengujian instrumen dari item-item pertanyaan yang digunakan untuk mengukur masing-masing

Page | 10 variabel. Proses pengujian instrumen data

dilakukan dengan tahapan sebagai berikut:

Uji Validitas

Tabel 1

Hasil Pengujian Validitas

Variabel KMO Factor loading Ket

Kemauan membayar

pajak 0,606 0,676-0,904 valid

Kesadaran membayar

pajak (X1) 0,663 0,548-0,958 valid

Pengetahuan dan pemahaman peraturan perpajakan (X2)

0,505 0,518-0,877 valid

Persepsi atas efektivitas

sistem perpajakan (X3) 0,696 0,511-0,806 valid Kualitas layanan

terhadap wajib pajak (X4)

0,536 0,502-0,879 valid

Berdasarkan tabel 1 diatas terlihat bahwa hasil pengujian validitas terhadap instrumen variabel kemauan membayar pajak dengan 5 item pertanyaan yang valid dengan factor loading terendah sebesar 0,676 sedangkan factor loading tertinggi sebesar 0,904, dengan nilai KMO (Kaiser Meyer Olkin ) sebesar 0,606. Berdasarkan hasil pengujian dapat disimpulkan bahwa data yang diperoleh valid.

Kesadaran membayar pajak dengan 6 item pertanyaan yang valid dengan factor loading terendah sebesar 0,548 sedangkan faktor loading tertinggi sebesar 0,958, dengan nilai KMO (Kaiser Meyer Olkin ) sebesar 0,663. Berdasarkan hasil pengujian dapat disimpulkan bahwa data yang diperoleh valid.

Hasil pengujian validitas terhadap instrumen variabel pengetahuan dan pemahaman akan peraturan perpajakan dengan 7 item pertanyaan yang valid dengan factor loading terendah sebesar 0,518 sedangkan faktor loading tertinggi sebesar 0,877, dengan nilai KMO (Kaiser Meyer Olkin ) sebesar 0,505. Berdasarkan hasil pengujian dapat disimpulkan bahwa data yang diperoleh valid.

Hasil pengujian validitas terhadap instrumen variabel persepsi yang baik atas efektivitas sistem perpajakan dengan 5 item pertanyaan yang valid dengan factor loading terendah sebesar 0,511 sedangkan faktor loading tertinggi sebesar 0,806, dengan nilai KMO (Kaiser Meyer Olkin ) sebesar 0,696.

Berdasarkan hasil pengujian dapat disimpulkan bahwa data yang diperoleh valid.

Hasil pengujian validitas variabel kualitas layanan terhadap wajib pajak dengan 5 item pertanyaan yang valid dengan factor loading terendah sebesar 0,502 sedangkan faktor loading tertinggi sebesar 0,879, dengan nilai KMO (Kaiser Meyer Olkin ) sebesar 0,536. Berdasarkan hasil pengujian dapat disimpulkan bahwa data yang diperoleh valid.

Page | 11 Hasil Uji Reliabilitas

Tabel 2

Hasil Pengujian Reliabilitas

Variabel Cronbach’s Alpha Keterangan

Kemauan membayar pajak (Y) 0,617 Reliabel

Kesadaran Membayar

pajak (X1) 0,632 Reliabel

Pengetahuan dan pemahaman Tentang Peraturan Perpajakan (X2)

0,523 Reliabel

Persepsi efektivitas sistem perpajakan (X3)

0,675 Reliabel

Kualitas layanan terhadap wajib

pajak (X4) 0,546 Reliabel

Sumber: Data Primer yang Diolah, 2014

Berdasarkan tabel 2 terlihat bahwa seluruh variabel yang digunakan dalam penelitian ini memiliki cronbach alpha diatas 0,50 sehingga dapat disimpulkan bahwa seluruh variabel penelitian yang digunakan memiliki tingkat kehandalan yang tinggi sehingga layak untuk terus digunakan dalam tahapan pengujian hipotesis.

Uji Asumsi Klasik

Hasil Pengujian Normalitas Data Tabel 3

Hasil Pengujian Normalitas

Variabel Asymp Sig

(2-tailed)

Kesimpulan

Kemauan membayar pajak (Y) 0,082 Normal Kesadaran Membayar

pajak (X1)

0,062 Normal

Pengetahuan dan pemahaman Tentang Peraturan Perpajakan (X2)

0,068 Normal

Persepsi efektivitas sistem perpajakan (X3)

0,062 Normal

Kualitas layanan terhadap wajib pajak (X4)

0,068 Normal Sumber: Data Primer yang Diolah, 2014

Dari tabel 3 diatas dapat dilihat dengan jelas, dari hasil normalitas tersebut, variabel kesadaran membayar pajak (X1), pengetahuan dan pemahaman akan peraturan perpajakan (X2), persepsi yang baik atas efektifitas sistem perpajakan (X3), Kualitas layanan terhadap wajib pajak (X4), dan kemauan membayar pajak (Y), semuanya memiliki nilai Asymp. Sig. (2-tailed) besar dari 0,05. Maka dapat ditarik kesimpulan bahwa variabel kesadaran membayar pajak (X1), pengetahuan dan pemahaman akan peraturan perpajakan (X2), persepsi yang baik atas efektifitas sistem perpajakan (X3), Kualitas layanan terhadap wajib pajak (X4), dan kemauan membayar pajak (Y) dalam penelitian ini berdistribusi normal, dengan demikian asumsi klasik tentang data berdistribusi normal telah dipenuhi.

Hasil Uji Multikolinearitas Tabel 4

Hasil Pengujian Multikolinearitas

Variabel Penelitian Tolerance VIF Ket Kesadaran Membayar

pajak (X1)

0,831 1,203 Tidak terjadi Pengetahuan dan

pemahaman Tentang Peraturan Perpajakan (X2)

0,908 1,101 Tidak terjadi

Persepsi efektivitas sistem perpajakan (X3)

0,899 1,112 Tidak terjadi Kualitas layanan terhadap

wajib pajak (X4)

0,848 1,179 Tidak terjadi Sumber: Data Primer yang Diolah, 2014

Page | 12 Pada tabel 4 terlihat bahwa masing-

masing variabel independen yang digunakan telah memiliki nilai tolerance diatas 0,10.

Sedangkan nilai Variance Influence Factor (VIF) dibawah 10 sehingga dapat disimpulkan bahwa kemampuan membayar dan kemauan membayar telah terbebas dari gejala multikolinearitas sehingga tahapan pengolahan data lebih lanjut dapat segera dilaksanakan.

Hasil Pengujian Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan analisis regresi linier berganda (multiple regression) dengan bantuan SPSS untuk menguji pengaruh antara variabel independen dengan variabel dependen sebagai berikut:

Hasil Uji Koefisien Determinasi (R2)

Uji koefisien determinasi ( R2) bertujuan untuk melihat besarnya pengaruh variabel independen terhadap variabel dependen. Nilai R2 berkisar 0-1, semakin mendekati 0 maka semakin lemah pengaruhnya, sedangkan apabila semakin mendekati 1 semakin kuat pengaruhnya. Hasil analisis dengan menggunakan R2 berkisar dari 0-1, semakin mendekati 0 maka semakin lemah pengaruhnya, sedangkan apabila semakin mendekati 1 semakin kuat

pengaruhnya dapat dilihat pada tabel berikut ini:

Tabel 5

Hasil Pengujian Koefisien Determinasi (R2)

Model R R Square

Adjusted R Square

Std. Error of The Estimate

1 .622a .387 .350 1.60679

a. Predictors: (Constant), tx4, tx3, tx2, tx1, Sumber: Data Primer yang Diolah, 2014

Dari tabel 5 diatas, diketahui angka R2 didapat sebesar 0,387 atau 38,7% artinya bahwa uji determinasi (R2) variabel kesadaran membayar pajak (X1), pengetahuan dan pemahaman akan peraturan perpajakan (X2), persepsi yang baik atas efektifitas sistem perpajakan (X3), kualitas layanan terhadap wajib pajak (X4), dan kemauan membayar pajak (Y) sebesar 38,7%. Sedangkan sisanya 61,3% lagi dijelaskan oleh variabel lain yang tidak digunakan dalam penelitian ini.

Hasil Uji F

Sebelum dilakukan pengujian hipotesis terlebih dahulu dilakukan pengujian F statistik. Menurut Ghozali (2011) uji F statistik adalah uji yang digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara simultan.

Pengujian F statistik juga dilakukan untuk menguji kelayakan model. Berdasarkan hasil pengolahan data yang telah dilakukan diperoleh ringkasan hasil seperti terlihat pada tabel 6 dibawah ini:

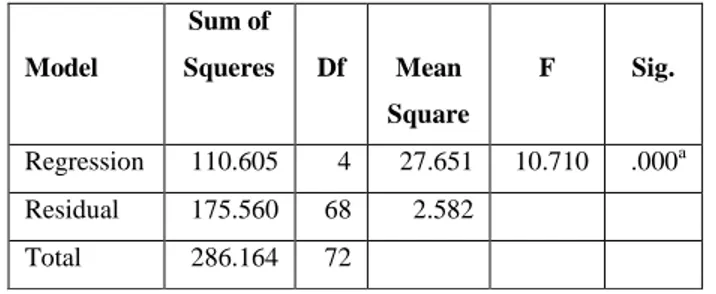

Page | 13 Tabel 6

Hasil Pengujian F

Model

Sum of

Squeres Df Mean Square

F Sig.

Regression 110.605 4 27.651 10.710 .000a Residual 175.560 68 2.582

Total 286.164 72

a. Predictors: (Constant), tx4, tx3, tx2, tx1, b. Dependent Variable: ty

Sumber: Data Primer yang Diolah, 2014

Hasil uji F digunakan untuk mengetahui apakah variabel independen berpengaruh signifikan terhadap variabel dependen secara simultan. Pada tabel 6 didapat nilai signifikan kemauan membayar pajak sebesar 0,00 sedangkan tingkat kepercayaan yang digunakan adalah 5 % ( 0,05). Dengan demikian nilai signifikansi sebesar 0,00 < 0,05, maka dapat disimpulkan bahwa variabel kesadaran membayar pajak (X1), pengetahuan dan pemahaman akan peraturan perpajakan (X2), persepsi yang baik atas efektifitas sistem perpajakan (X3), kualitas layanan terhadap wajib pajak (X4), dapat mempengaruhi kemauan membayar pajak (Y).

Hasil Uji t

Untuk membuktikan pengaruh kesadaran membayar pajak (X1), pengetahuan dan pemahaman akan peraturan perpajakan (X2), persepsi yang baik atas efektifitas sistem perpajakan (X3), kualitas layanan terhadap

wajib pajak (X4),dapat mempengaruhi kemauan membayar pajak (Y) secara parsial maka dilakukan pengujian t-statistik.

Berdasarkan proses analisis data yang telah dilakukan diperoleh ringkasan hasil seperti yang terlihat dibawah ini:

Tabel 7 Hasil Pengujian t

Variabel Koefisien

regresi alpha t-sig ket

Konstanta 0,781 0.05 .850

Kesadaran

membayar pajak (X1) 0,254 0.05 .087* H1

Diterima Pengetahuan dan

pemahama tentang peraturan perpajakan (X2)

0.314 0.05 .000 H2

Diterima

Persepsi atas efektifitas sistem perpajakan (X3)

.0.382 0.05 .004 H3

Diterima

kualitas layanan terhadap

wajib pajak (X4) -0.121 0.05 .407 H4

Ditolak

*) Signifikan pada level α = 10%

Sumber: Data Primer yang Diolah, 2014

Dari tabel 7 terlihat bahwa variabel penelitian yang digunakan memiliki koefisien regresi yang dapat dibuat kedalam persamaan regresi linear berganda seperti yang terlihat dibawah ini:

Y= 0,781 + 0.254X1 + 0.314X2 +0.382X3 - 0.121X4

Kesimpulan

Penelitian ini bertujuan untuk menguji secara empiris pengaruh variabel independen yaitu kesadaran membayar pajak, pengetahuan dan pemahaman akan peraturan perpajakan, persepsi atas efektivitas sistem perpajakan, kualitas layanan terhadap wajib

Page | 14 pajak, dan terhadap variabel dependen yaitu

kemauan membayar pajak badan . Penelitian ini dilakukan terhadap 73 responden dari beberapa wajib pajak badan yang terdaftar di Kantor Pelayanan Pajak Pratama Padang.

Hasil penelitian menunjukan dari 4 variabel yang diteliti, adanya 3 variabel terbukti yang berpengaruh signifikan terhadap kemauan membayar pajak yaitu kesadaran membayar pajak, pengetahuan dan pemahaman tentang peraturan perpajakan dan presepsi efektifitas sistem perpajakan, sedangkan 1 variabel lainya meliputi kualitas layanan terhadap wajib pajak tidak berpengaruh terhadap kemauan membayar pajak.

Saran

Berdasarkan analisis dan pembahasan hasil pengujian hipotesis maka diajukan beberapa saran yang dapat memberikan manfaat positif bagi peneliti selanjutnya.

Diharapkan untuk penelitian selanjutnya memperluas sampel penelitian atau menggunakan sampel yang lebih banyak atau yang lebih luas cakupannya sehingga dapat mewakili lebih banyak dari populasi yang dapat digeneralisasi. Bagi peneliti selanjutnya disarankan untuk memastikan respoden yang akan dipilih benar-benar tepat untuk dijadikan sebagai sampel, agar hasil penelitian yang didapat lebih akurat dan dalam penyebaran

kuesioner disebarkan lebih banyak sehingga dapat mengantisipasi kemungkinan sedikitnya kuesioner yang dapat diolah. Untuk penelitian selanjutnya diharapkan dapat menambah beberapa variabel yang mungkin berpengaruh terhadap kemauan membayar wajib pajak.

misalnya tingkat kepercayaan terhadap sistem pemerintahan dan hukum. Diharapkan model penelitian selanjutnya akan menjadi lebih baik dari penelitian ini.

DAFTAR PUSTAKA

Arum, Harjanti Puspa, 2012. Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas. Skripsi. Akuntansi Universitas Diponegoro, Semarang.

Fikriningrum, Winda Kurnia, 2012. Analisis Faktor-faktor yang Mempengaruhi Wajib Pajak Prang Pribadi dalam Memenuhi Kewajiban Membayar Pajak. Skripsi SI. Universitas Diponegoro, Semarang.

Ghozali, Imam, 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Badan Penerbit Universitas Diponegoro, Semarang.

Jatmiko, Agus Nugroho, 2006. Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak: Studi Empiris Terhadap Wajib Pajak Orang Pribadi di Kota Semarang. Strata 2. Fakultas Ekonomi. Universitas Diponegoro, Semarang.

Page | 15 Monica Dian Anggraeni, 2011. Pengaruh

Pemanfaatan Fasilitas Perpajakan Sunset Policy Terhadap Tingkat Kepatuhan Wajib Pajak. Skripsi.

Universitas Diponegoro, Semarang.

Pancawati dan Nila, 2011. Faktor-faktor yang Mempengaruhi Kemauan Membayar Pajak. Jurnal Dinamika Keuangan dan Perbankan. Volume 3 No. 1.

Resmi, Siti, 2013. Perpajakan: Teori dan Kasus. Penerbit: Salemba Empat, Jakarta.

Sapti, Agus dan Umi, 2011, Faktor-faktor yang Mempengaruhi Kemauan Membayar Pajak Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas. Simposium Nasional Akuntansi ke 14. Purwokerto.

Sekaran, Uma, 2011. Metodologi Penelitian Bisnis. Edisi Keempat, Salemba Empat, Jakarta.

Setyonugroho, Hariyadi, 2012. Faktor-faktor yang Mempengaruhi Kemauan untuk Membayar Pajak pada Wajib Pajak orang Pribadi di KPP Pratama Surabaya Tegalsari. Artikel Ilmiah.

Sekolah Tinggi Ilmu Ekonomi Perbanas, Surabaya.

Suandy, Erly, 2011. Perencanaan Perpajakan.

Edisi Keenam, Salemba Empat, Jakarta.

Supadmi, Ni Luh, 2006. Meningkatkan Kepatuhan Wajib Pajak Melalui Kualitas Layanan. Fakultas Ekonomi.

Universitas Bung Udayana.

Utami, Andi dan Ayu, 2011. Pengaruh Faktor- faktor Eksternal Terhadap Tingkat Kepatuhan Wajib Pajak di Lingkungan

KPP Pratama Serang. Makalah Simposium Nasional Akuntansi 12, Serang.

Vanessa Tantiana dan Priyo Hari, 2009.

Dampak Sunset Policy Terhadap Faktor-faktor yang Mempengaruhi Kemauan Membayar Pajak. Makalah Simposium Nasional Indonesia Perpajakan II.

Waluyo, 2011. Perpajakan Indonesia. Buku Satu Edisi Empat, Salemba Empat, Jakarta. Fakultas Ekonomi. Universitas Udayana.

Widayawati dan Nurlis, 2010. Faktor-faktor yang Mempengaruhi Kemauan Membayar Pajak Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas pada KPP Pratama Gambir Tiga. Makalah Simposium Nasional Akuntansi 13, Purwokerto.

www.pajakpribadi.com diakses 5 Mei 2013.

www.kompas.com diakses 8 Desember 2012.