RISNAWATI

10573 02874 11

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

IMPLEMENTASI ANGGARAN BERBASIS KINERJA PADA PEMERINTAH DAERAH KABUPATEN GOWA

RISNAWATI 10573 02874 11

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

201

iv ABSTRAK

RISNAWATI, 2015 “Implementasi Anggaran Berbasis Kinerja Pada Pemerintah Daerah Kabupaten Gowa (di bimbing oleh Dr. H.Mahmud Nuhung dan Ismail Badollahi).

Penilitian ini dilakukan dengan menggunakan analisis deskriptif kualitatif yang bertujuan memperoleh gambaran seutuhnya mengenai suatu hal. Penelitian kualitatif berhubungan denga ide, pendapat, atau kepercayaan orang yang diteliti. Analisis data kualitatif dilakukan apabila data empiris yang diperoleh data kualitatif berupa kumpulan berwujud kata-kata dan bukan rangkaian angka serta tidak dapat disusun dala kategori-kategori/struktur klasifikasi.

Hasil penelitian disimpulkan bahwa terdapat pengaruh yang positif pada anggaran berbasis kinerja terhadap kinerja keuangan pemerintah daerah di kabupaten gowa. Pada Pemerintah Daerah Gowa pada tahun 2010 – 2012 mengalami penurunan defisit maupun surplus dalam setiap tahun hal ini terjadi karena besarnya pendapatan pada belanja daerah dan penerimaan pembiayaan pada pengeluaran pembiayaan.

iv MOTTO

“Sesungguhnya sholatku, ibadahku, hidup dan matiku hanya karena Allah SWT”

Jangan lihat masa lampau dengan penyesalan, Jangan pula lihat masa depan dengan ketakutan, Tapi liatlah sekitar anda dengan penuh kesadaran

“saya datang, saya bimbingan, saya ujian, saya revisi dan saya menag!” “Jika kamu berbuat baik (berarti) kamu berbuat baik bagi dirimu sendiri, dan

jika kamu berbuat jahat, maka kejahatan itu untuk dirimu sendiri...”

PERSEMBAHAN

Kepada ALLAH SUBHANA WATA’ALA

Yang telah memberikan jalan, kemudahan dan kekuatan dalam hidupku ORANG TUAKU TERCINTA SERTA KELUARGA TERSAYANG Untuk Bapak dan Mama yang selalu sabar, terimakasih atas segala cinta, kasih

sayang yang amat sangat tulus untukku. Doa yang selalu Bapak dan mama panjatkan untuk kebaikan dan kebahagianku.

Untuk kakak dan Adik Tersayangku, kalian penyemangatku, pendorong agar saya menjadi lebih dewasa lagi, tempat curhatku, tempat untuk tertawa riang

gembira. Saudaraku pembawa keceriaan dalam hidupku. Beserta Almamater

Universitas Muhammadiyah Makassar

iv

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh.

Dengan memanjatkan puji syukur kehadirat Allah Subhanahu Wataalah yang telah melimpahkan rahmat dan hidayahNya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Implementasi Anggaran Berbasis Kinerja Pada Pemerintah Daerah Kabupaten Gowa” dengan baik. Hal ini merupakan salah satu syarat kelengkapan dalam penyelesaian akhir S1 pada faakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Banyak Hikmah dan pengalaman berharga yang dapat menjadi pelajaran bagi penulis dalam menyelesaikan skripsi penelitian. Namun tidak sedikit pula hambatan dan kesulitan yang penulis alami. Berkat ketabahan, kesabaran, keikhlasan, Kerja keras, Ketekunan serta kemauan besar yang disertai do”a dan bantuan serta motivasi dari berbagai pihak, sehingga Alhamdulillah penulis dapat menyelesaikan skripsi Penelitian ini.

Karena itu dalam kesempatan ini penulis menghaturkan penghargaan yang setinggi-tingginya dan ucapan terimahkasih yang tak terhingga kepada:

1. Allah SWT dan Rasulullah Muhammad SAW yang merupakan sumber dari segala ilmu pengetahuan dan hanya atas rahmat dan izin-Nya skripsi ini dapat terselesaikan.

2. Orang tua tercinta Ayahanda Andi Muhammad Yunus serta Ibunda Andi Rosmiati atas segala pengorbanan, doa dan kasih sayang yang tidak pernah

iv

putus diberikan untuk penulis serta telah memberikan bantuan baik moril maupun materil sehingga penulis dapat menyelesaikan skripsi ini.

3. Bapak DR. Irwan Akib, selaku Rektor Universitas Muhammadiyah Makassar.

4. Bapak DR. H. Mahmud Nuhung Selaku dekan fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar sekaligus Pembimbing Satu. 5. Bapak Ismail Badollahi,SE.M,Si.Ak.CA selaku Ketua Jurusan Fakultas

Ekonomi Jurusan Akuntansi Universitas Muhammadiyah Makassar sekaligus Pembimbing ke Dua dan penguji ujian konfren mata kuliah akuntansi biaya dan manajemendengan penuh kesabaran membimbing dan mengarahkan saya sehingga saya dapat menyusun skripsi ini.

6. Ibu Dr.Hj. Ruliaty,MM selaku Pembimbing Akademik yang telah memberikan arahan dan nasehat.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Muhammadiyah Makassar, yang telah memberikan bekal ilmu pengetahuan sebagai dasar penulisan skripsi penelitian ini.

8. Seluruh staf akademik dan staf Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Makassar terima kasih atas waktu dan tenaganya sehingga skripsi Penelitian ini dapat diselesaikan.

9. Sahabat-sahabatku yang telah membantu: Lusianti, Maidah, Welianti, Isnada, Mujbawati, serta rekan-rekan Mahasiswa yang tidak penulis sebutkan namanya satu persatu yang telah membantu selama dalam perkuliahan hingga selesainya skripsi penelitian ini.

iv

10. Spesial buat kak iwan yang selama ini selalu membantu dan memberikan motivasi kepada saya.

Penulis menyadari akan kekurang sempurnaan penulisan skripsi ini. Oleh sebab itu, segala kritik maupun saran yang bersifat membangun sangat penulis harapkan agar kelak dikemudian hari dapat menghasilkan karya yang lebih baik. Akhir kata penulis berharap semoga skripsi Penelitian ini dapat bermanfaat bagi semua pihak yang membacanya.

Makassar, 08 Oktober 2015

PENULIS

vii DAFTAR ISI

Halaman

HALAMAN SAMPUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PENGESAHAN ... iii

ABSTRAK ... iv

MOTTO... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I. PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 6 C. Tujuan Penelitian ... 6 D. Manfaat Penelitian ... 6 1. Manfaat Teoritis ... 6 2. Manfaat Praktis ... 7 3. Kebijakan ... 7

BAB II TINJAUAN PUSTAKA ... 8

A. Anggaran Berbasis Kinerja ... 8

1. Pengertian Anggaran Berbasis Kinerja ... 8

2. Tujuan Anggaran Berbasis Kinerja ... 10

3. Penyusunan Anggaran Berbasis Kinerja ... 11

B. Aspek Pengendalian Dan Pengukuran Kinerja dalam Anggaran Berbasis Kinerja ... 11

1. Era Manajemen Anggaran Berbasis Kinerja ... 11

2. Pendekatan Kinerja Dalam Penganggaran ... 12

3. Pengukuran Kinerja Dan Evaluasi Program ... 13

C. Keunggulan Dan Kelemahan Anggaran Berbasis Kinerja ... 14

viii

G. Kerangka pikir ... 21

H. Hipotesis ... 22

BAB III METODE PENELITIAN ... 23

A. Tempat Dan Waktu Penelitian ... 23

B. Jenis Dan Sumber Data ... 23

C. Metode Analisis ... 23

BAB IV GAMBARAN UMUM PERUSAHAAN ... 25

1. Sejarah Singkat Dinas Pengelolaan Keuangan Daerah Kab.Gowa... 25

2. Visi Dan Misi Dinas Pengelolaan Keuangan Daerah Kab. Gowa... 26

3. Struktur Organisasi Dinas Pengelolaan Keuangan Daerah Kab Gowa... 31

4. Peraturan Bupati Gowa Tentang Tugas Pokok, dan Fungsi Jabatan Struktural Pada Dinas Pengelolaan Keuangan Daerah Kab Gowa ... 32

BAB V HASIL DAN PEMBAHASAN ... 49

A. Anggaran Pendapatan Dan Belanja Daerah Pada Dinas Keuangan Daerah Kabupaten Gowa ... 49

1. Pengertian Anggaran Belanja Dan Pendapatan Daerah ... 49

2. Struktur APBD PEMDA Gowa ... 50

3. Tujuan Dan Fungsi APBD ... 51

4. Prinsip penga nggaran dalam APBD... 52

5. Implementasi Anggaran berbasis kinerja pada PEMDA Gowa ... ` 53

ix

B. Anggaran Kinerja dan Realisasi Anggaran Berbasis Kinerja Pada

Pemerintah Daerah Kabupaten Gowa Tahun 2010-2012... 54

BAB VI KESIMPULAN DAN SARAN ... 59

A. Kesimpulan ... 59

B. Saran ... 60

DAFTAR PUSTAKA ... 61 LAMPIRAN

x

Halaman

Tabel 1. Tabel anggaran kinerja 3 Tahun terakhir (2012 ... 5

Tabel 2. Tabel anggaran kinerja pada tahun 2010 ... 54

Tabel 3. Tabel anggaran kinerja pada tahun 2011 ... 55

Tabel 4. Tabel anggaran kinerja pada tahun 2012 ... 56

xi

DAFTAR GAMBAR

Halaman Gambar 1. Kerangka Pikir... 22 Gambar 2. Struktur Organisasi ... 31

1 BAB I PENDAHULUAN

A. Latar Belakang

Sulawesi Selatan mengalami krisis ekonomi sejak tahun 1996 sedangkan tahun 1997 merupakan puncak dari krisis ekonomi. Hal ini mendorong pendelegasian sebagian wewenang pemerintah pusat untuk pengelolaan keuangan kepada daerah, agar daerah mampu untuk membiayai pembangunan dan pelayanan atas dasar keuangan sendiri. Selain hal tersebut, pemerintah daerah ingin memberikan pelayanan yang lebih berorientasi pada kepuasan masyarakat serta kebutuhan dan keinginan rakyat mengenai kinerja pemerintah daerah terutama semenjak era-reformasi yang melahirkan ketetapan MPR yaitu TAP MPR nomorXV/MPR/1998 tentang penyelenggaraan otonomi daerah, pengaturan, pembagian, dan pemanfaatan sumber daya nasional yang berkeadilan serta perimbangan keuangan pusat dan daerah dalam kerangka Negara Republik Indonesia.

Bangsa Indonesia telah memasuki era perubahan dari sistem pemerintahan yang sentralistik menuju pemerintahan desentralistik (Otonomi Daerah) dimulai sejak penetapan Kepmendagri No. 22 tahun 2002 yang mengacu pada PP Nomor 105 tahun 2000 dan UU Nomor 25 tahun 1999 mengenai pengimplementasian model struktur otoritas baru dan rancangan sistem informasi akuntansi yang baru di seluruh Indonesia. Desentralisasi melahirkan otonomi daerah yang bertujuan untuk memaksimalkan pelayanan dan lebih mendekatkan fungsi pemerintahan

2

kepada masyarakat. Sebagaimana yang telah dikemukakan oleh Bratakusumah dan Solihin (2004):

“Bahwa setiap penyerahan atau pelimpahan kewenangan daripemerintah pusat kepada daerah dalam rangka desentralisasi dan dekonsentrasi disertai dengan pengalihan sumber daya manusia, dan saran sertapengalokasian anggaran yang diperlukan untuk kelancaran pelaksanaanpenyerahan dan pelimpahan kewenangan tersebut. Untuk itu sangat dibutuhkanregulasi dalam manajemen keuangan pemerintah yang profesional”.

Pemerintah melakukan perubahan-perubahan besar terutama dalam sistem penganggaran dari sistem tradisional menjadi sistem anggaran berbasis kinerja yang diikuti perubahan dalam bentuk dan struktur APBD Selain itu, laporan pertanggungjawaban yang dulunya menggunakan instrumen tunggal yaitu nota perhitungan APBD diubah menjadi laporan pertanggungjawaban dalam bentuk laporan keuangan daerah yang terdiri dari empat instrumen, yaitu neraca, laporan arus kas, laporan perhitungan APBD dan nota perhitungan APBD. Peranan pemerintah negara berkembang jauh lebih luas daripada sekedar menyelenggarakan pemerintahan umum.

Undang-Undang No.32 tahun 2004 (UU No.32/2004) yang menegaskan bahwa kewenangan pemerintah berdasarkan asas otonomi. Sejalan dengan yang diamanatkan dalam undang-undang nomor 17 tahun 2003 tentang perimbangan keuangan negara akan pula diterapkan secara penuh anggaran berbasis kinerja di sektor publik agar penggunaan anggaran tersebut bisa dinilai kemanfaatan dan kegunaannya oleh masyarakat.

Otonomi daerah merupakan kebijakan yang diambil oleh pemerintah pusat agar pemerintah dapat mengelola pemerintahannya sendiri tanpa campur tangan dari pemerintah pusat. Dengan demikian, pemerintah daerah diharapkan dapat

mengelola sumber daya yang di milikinya dan melaksanakan tata kelola pemerintahan yang baik sehingga akan berdampak pada pelayanan yang diberikan kepada masyarakat (Handra dan Maryati, 2009). Kebijakan otonomi daerah yang diterapkan pemerintah pusat belumdapat berjalan dengan baik karena masih banyak terjadi kesenjangan antar daerah di Indonesia Adi (2005). Kesenjangan ini muncul berkaitan dengan adanya sumbangan akan hasil eksploitasi sumber daya terhadap pembangunan ekonomi yang berkutat di pusat Kuncoro (2004). Pengukuran kinerja merupakan salah satu cara yang dapat digunakan pemerintah daerah dalam mencapai pemerintahan yang baik Halachmi (2005).

Berdasarkan UU No.17 tahun 2003, anggaran adalah alat akuntabilitas, manajemen dan kebijakan ekonomi sebagai instrument kebijakan ekonomi. Anggaran berfungsi mewujudkan pertumbuan dan stabilitas perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan bernegara. Anggaran menjabarkan rencana yang mendetail atas pendapatan dan pengeluaran organisasi agar pembelanjaan yang dilakukan dapat dipertanggungjawabkan kepada public. Tampa anggaran organisasi tidak dapat mengendalikan pemborosan pengeluaran.

Pengukuran kinerja merupakan komponen yang penting karena akan memberikan umpan balik atas rencana yang telah diimplementasikan (Chow,Ganulin, Haddad, dan Wiliamson, 1998). Wood (1998) mengungkapkan bahwa fungsi dari pengukuran kinerja dapat menjelaskan mengenai (1) evaluasi bagaimana program tersebut berjalan, (2) sarana perbandingan atas pelayanan yang diberikan, (3) alat komunikasi dengan publik. Salah satu kunci sukses dari

4

pembaharuan dalam sektor publik adalah dengan melakukan pengukuran kinerja Greiling (2005).

Penelitian mengenai impementasi anggaran berbasis kinerja terhadap kinerja keuangan pemerintah daerah telah dilakukan oleh Lubis (2009) pada pemerintah daerah di Kabupaten Deli Serdang. Hasilnya menunjukkan bahwa secara simultan anggaran berbasis kinerja (ukuran, tingkat kekayaan,dan tingkat ketergantungan) berpengaruh signifikan positif terhadap kinerja keuangan pemerintah daerah Kabupaten Deli Serdang. Apabila, di uji secara parsial maka, didapatkan bahwa pemberlakuan anggaran berbasis kinerja berpengaruh signifikan positif terhadap kinerja keuangan. Hal ini terjadi mungkin karena para pegawai terpacu dengan reward dan pemberian bonus kepada pegawai, sehingga pegawai terpacu untuk berpartisipasi.

Penelitian ini mengacu pada penelitian yang telah dilakukan oleh (Lubis, 2009). Variabel yang digunakan adalah implementasi anggaran berbasis kinerja. Penelitian ini sangat penting karena dapat menambah pengetahuan mengenai akuntasi pemerintahan. Selain itu, anggaran yang disusun sangat erat kaitannya dengan publik (masyarakat). Pemerintah daerah dituntut untuk mampu mengelolah keuangannya dengan prinsip pengukuran kinerja (value for money), (Halacmi, 2005) mengungkapkan bahwa pengukuran kinerja merupakan metode yang dapat digunakan pemerintah daerah dalam mencapai tujuannya. Realisasi dari anggaran berbasis kinerja diharapkan mampu menghilangkan pandangan negatif masyarakat mengenai kinerja pemerintah daerah.

Untuk dapat menyusun Anggaran Berbasis Kinerja Pemda harus memilki perencanaan strategi. Perencanaan strategis disusun secara obyektif dan

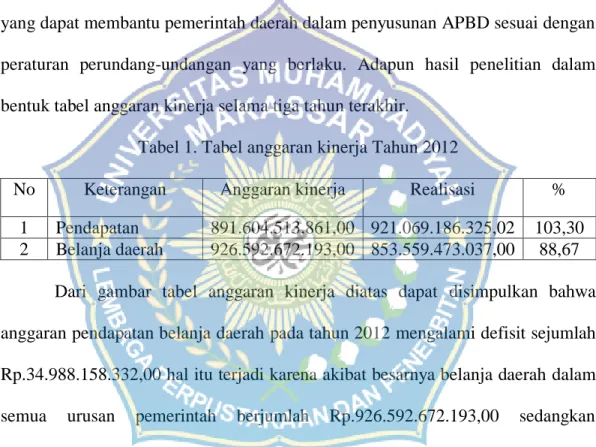

melibatkan seluruh komponen di dalam pemerintahan. Dengan adanya sistem tersebut Pemda akan dapat mengukur kinerja keuangannya. Salah satu aspek yang diukur dalam penilaian kerja pemerintah adalah aspek keuangan berupa anggaran berbasis kinerja. Menyadari akan keterbatasan daerah dalam hal sumber daya manusia yang mampu menyusun anggaran berbasis kinerja seperti apa yang diharapkan tersebut maka diperlukan suatu mekanisme penyusunan anggaran yang dapat membantu pemerintah daerah dalam penyusunan APBD sesuai dengan peraturan perundang-undangan yang berlaku. Adapun hasil penelitian dalam bentuk tabel anggaran kinerja selama tiga tahun terakhir.

Tabel 1. Tabel anggaran kinerja Tahun 2012

No Keterangan Anggaran kinerja Realisasi %

1 Pendapatan 891.604.513.861,00 921.069.186.325,02 103,30 2 Belanja daerah 926.592.672.193,00 853.559.473.037,00 88,67

Dari gambar tabel anggaran kinerja diatas dapat disimpulkan bahwa anggaran pendapatan belanja daerah pada tahun 2012 mengalami defisit sejumlah Rp.34.988.158.332,00 hal itu terjadi karena akibat besarnya belanja daerah dalam semua urusan pemerintah berjumlah Rp.926.592.672.193,00 sedangkan pendapatan daerah hanya sebesar Rp. 891.604.513.861,00. Jika ditinjau dari realisasi anggaran pendapatan belanja daerah pada tahun 2012 mengalami surplus sejumlah Rp.67.509.713.288.

Penelitian ini dilakukan dengan maksud untuk mengetahui apakah pelaksanaan anggaran berbasisis kinerja telah dilakukan sesuai dengan tujuan organisasi. Penelitian ini dilakukan dengan pengumpulan data menggunakan data primer yaitu dengan memberikan kuesioner kepada kepala SKPD, bendahara dan

6

kasubag keuangan. Berdasarkan penelitian sebelumnya dan sudah banyaknya peraturan kebijakan pemerintah daerah itu sendiri, maka hal ini penting untuk dievaluasi. Kondisi inilah yang menarik bagi peniliti untuk mencari tahu “Implementasi Anggaran Berbasis Kinerja Pada Pemerintah DaearahKabupaten Gowa?”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka rumusan masalah adalah: Apakah Anggaran Berbasis Kinerja telah di implementasikan pada pemerintah daerah Kabupaten Gowa?

C. Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah tersebut, maka tujuan yang ingin dicapai dalam penelitian ini adalah : Untuk mengetahui Implementasi Anggaran Berbasis Kinerja pada Pemerintah Daerah Kabupaten Gowa.

D. Manfaat Penelitian 1. Manfaat Teoritis

Secara teoritis, hasil dari penelitian ini dapat menjadi referensi atau masukan bagi perkembangan ilmu komunikasi dan menambah wawasan dan informasi tentang hal diteliti serta mengembangkan kemampuan berfikir penulis melalui penulisan penelitian ini. Hal ini berkaitan dengan masih terbatasnya penelitian di bidang sektor publik.

2. Manfaat Praktis

Secara praktis, hasil dari penelitian ini diharapkan dapat menjadi masukan untuk pengembangan ilmu pengetahuan dan menambah wawasan penulis dalam bidang akuntansi, khususnya yang berkaitan dengan Implementasi Anggaran Berbasis Kinerja pada Pemerintah Daerah Kabupaten Gowa. Serta menjadi bahan informasi dan sebagai bahan pertimbangan mengenai kinerja keuangan daerah agar dapat meningkatkan kinerja keuangannya. terhadap pemerintah maupun perusahaan. Sehingga tercipta proses kinerja yang efektif dan efisien.

3. Kebijakan

Kebijakan merupakan suatu kumpulan keputusan yang diambil seseorang, badan atau lembaga yang pada umumya memegang kekuasaan untuk mengatasi masalah-masalah atau tujuan tertentu, terutama dalam kehidupan bermasyarakat, berbangsa dan bernegara. Istilah ini dapat diterapkan oleh pemerintah, organisasi, dan kelompok sektor swasta serta individu. Tujuan kebijakan sebagai berikut : Untuk menyelesaikan masalah- masalah yang ada di masyarakat, Untik mengatur kehidupan masyarakat, dan mewujudkan ketertiban dalam masyarakat

8 BAB II

TINJAUAN PUSTAKA

A. Anggaran Berbasis Kinerja

1. Pengertian Anggaran Berbasis Kinerja

Made Arya Wijaya (2009) kata anggaran merupakan terjemahan dari kata bahasa Inggris budget yang sebenarnya berasal dari bahasa Perancis bougette. Kata ini mempunyai arti sebuah tas kecil. Berdasar dari arti kataasalnya, anggaran mencerminkan adanya unsur keterbatasan. Pada dasarnya anggaran perlu disusun karena keterbatasan sumber daya yang dimiliki pemerintah, dalam hal ini adalah dana. Karena terbatasnya dana, maka diperlukan alokasi sesuai dengan prioritas dan dalam kurun waktu yang telah ditentukan.

Due (dalam Made Arya Wijaya 2009), anggaran Negara adalah: anggaran belanja dalam hal ini berarti, perencanaan yang berhubungan dengan keuangan dengan waktu tertentu. Anggaran belenja pemerintahan terjadi karena adanya pernyataan untuk mengusulkan pengeluaran dan mengharapkan pendapatan untuk waktu yang akan datang. Bersama dengan data yang sebenarnya pengeluaran dan pendapatan untuk neraca di waktu yang sudah lalu.

Sedangkan menurut Wildavsky (dalam Made Arya Wijaya 2009), anggaran adalah: (1) catatan masa lalu, (2) rencana masa depan, (3) mekanisme pengalokasian sumber daya, (4) metode untuk pertumbuhan, (5) alat penyaluran pendapatan, (6) mekanisme untuk negosiasi, (7) harapan aspirasi strategi organisasi, (8) satu bentuk kekuatan kontrol, (9) alat atau jaringan komunikasi.

Mardiasmo (2002) mengemukakan bahwa anggaran merupakan estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses mempersiapkan anggaran. Secara singkat dapat dinyatakan bahwa anggaran publik merupakan suatu rencana finansial yang menyatakan : berapa biaya atas rencana-rencana yang dibuat(pengeluaran/belanja) dan berapa banyak dan bagaimana caranya memperoleh uang untuk mendanai rencana tersebut (pendapatan).

Haryanto (2007) anggaran sektor publik adalah rencana kegiatan dankeuangan periodik (biasanya dalam periode tahunan) yang berisi program dan kegiatan dan jumlah dana yang diperoleh (penerimaan/pendapatan) dan dibutuhkan (pengeluaran/belanja) dalam mencapai tujuan organisasi. Selain itumenurut Haryanto (2007) anggaran sektor publik mempunyai fungsi alat perencanaan, alat pengendalian, alat kebijakan fiskal, alat politik, alat koordinasidan komunikasi, alat penilaian kinerja, alat motivasi, dan alat penciptaan ruangpublik. Aspek-aspek yang harus tercakup dalam anggaran sektor publik adalah: (1) aspek perencanaan, (2) aspek pengendalian, dan (3) aspek akuntabilitas publik. Anggaran sektor publik dibuat untuk membantu menentukan tingkat kebutuhan masyarakat. Adapun jenis jenis anggaran sektor publik dibagi menjadi dua yaitu: Anggaran operasional dan Anggaran modal.Anggaran Pendapatan dan Belanja Negara (APBN) menurut Undang - Undang nomor 17 tahun 2003 merupakan rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat. Berdasarkan definisi diatas maka disimpulkan bahwa anggaran merupakan suatu alat untuk perencanaan dan

10

pengawasan dalam suatu organisasi laba dimana tingkat formalitasnya tergantung besar kecilnya organisasi.

Ambar Teguh sulistiyani (2003) mengemukakan bahwa kinerja merupakan kombinasi dari kemampuan, usaha dan kesempatan yang dapat dinilai dari hasil kerjanya. Sedangkan menurut Veisal Rivai (2004) kinerja merupakan perilaku yang nyata yang ditampilkan setiap orang sebagai prestasi kerja yang dihasilkan oleh karyawan sesuai dengan perannya dalam perusahaan. Berdasarkan definisi diatas maka disimpulkan bahwa kinerja merupakan suatu kondisi yang harus diketahui dan dikonfirmasikan kepada pihak tertentu untuk mengetahui tingkat pencapaian hasil suatu instansi dihubungkan dengan dengan visi yang di imbangi dengan suatu organisasi atau perusahaan serta mengetahui dampak positif dari suatu kebijakan operasional.

Anggaran Berbasis Kinerja merupakan metode penganggaran bagi manajemen untuk mengaitkan setiap biaya yang dituangkan dalam kegiatan-kegiatan dengan manfaat yang dihasilkan. Manfaat tersebut dideskripsikan pada seperangkat tujuan dan sasaran yang dituangkan dalam target kinerja pada setiap unit kerja. Anggaran Berbasis Kinerja yang efektif akan akan mengidentifikasikan ketertaitan antara nilai uang dan hasil, serta dapat menjelaskan bagaimana ketertaitan terjadi yang merupakan kunci pengelolaan program secara efektif. 2. Tujuan Anggaran Berbasis Kinerja

Tujuan di lakukan penyusunan anggaran berbasis kinerja meliputi :

a. Efesiensi pelaksanaan anggaran dengan menghubungkan kerja dan kegiatan terhadap biaya.

b. Mendukung alokasi anggaran terhadap prioritas program dan kegiatan. c. Meningkatkan kualitas pelayanan publik.

d. Merubah paradigma dan kinerja lembaga berdasarkan besar dana yang menjadi penilaian berdasarkan pencapaian kinerja yang diukur dengan indikator-indikator subtantif yang dihasilkan suatu program atau kegiatan yang dilaksanakan secara efesien, efektif, dan ekonomis dan sejalan dengan kebijakan organisasi.

3. Penyusunan Anggaran Berbasis Kinerja

Dalam menyusun anggaran berbasis kinerja yang perlu diperhatikan adalah prinsip-prinsip penganggaran, aktivitas utama dalam penyusunan anggaran berbasis kinerja, peranan legislatif, siklus perencanaan anggaran daerah, struktur Anggaran Pendapatan Belanja Daerah, dan penggunaan ASB.

B. Aspek Pengendalian Dan Pengukuran Kinerja Dalam Anggaran Berbasis Kinerja

1. Era Manajemen Berbasis Kinerja

Perubahan menuju era manajemen berbasis kinerja merupakan bagian dari gerakan welfare reform di negara-negara Eropa. Reformasi Sektor Publik yang dilakukan oleh negara-negara maju, seperti Inggris, Amerika Serikat, Canada, dan Australia, berfokus pada kinerja unit pelayanan publik pemerintah dalam memenuhi kebutuhan pelanggannya. Sebelumnya fokus manajemen sektor publik adalah pada pengendalian input, pemenuhan standar, dan kepatuhan anggaran. Setelah reformasi, penekanan kinerja bergeser pada pengukuran outcame, hasil, manfaat dan dampak pada masyarakat.

12

Semangat otonomi daerah merupakan representatif bagaimana melakukan pengelolaan pelenggaraan pemerintahan daerah yang baik, dengan kata lain bagaimana aparat pemerintah menunjukkan kinerja berdasar aspek yang sudah ditetapkan. Apabila terdapat daerah yang tidak mampu menyelenggarakan otonomi daerah, berarti tidak dapat menunjukkan kinerja yang baik.

Kinerja dan pengkuran saat ini masihb belum di pahami secara merata oleh para penyelenggara pemerintahan di daerah. Dalam pasal 13 dan pasal 14 Undang-Undang No 32 tahun 2004, daerah diberi keleluasan untuk mengembangkan kreatifitas dan inovasi. Sejalan dengan peran APBD sebagai salah satu penggerak, kegiatan ekonomi daerah harus diarahkan agar memberikan dampak yang benar-benar mampu mengatasi kebutuhan masyarakat dan menyelesaikan persoalan ekonomi yang dihadapi masyarakat.

2. Pendekatan Kinerja dalam penganggaran

Program tampa perencanaan adalah buruk, dan perencanaan tampa pengukuran adalah sia-sia. Oleh karena itu hal penting yang dilakukan selama dalam tahap perencanaan daerah adalah pengukuran kinerja. Pengukuran kinerja dilakukan untuk melihat sejauh mana pembangunan yang telah dilakukan pada tahun sebelumnya. Untuk itulah di perlukan suatu tolak ukur yang akan digunakan sebagai acuan dalam menilai hasil program yang telah direncanakan. Dengan pengukuran kinerja, pemerintah dapat dapat mengambil langkah-langkah antisipatif atas perkembangan yang terjadi selama proses pelaksanaan program pembangunan.

Anggaran yang disusun dengan pendekatan kinerja mengutamakan upaya pencapaian hasil kerja, dari perencanaan alokasi biaya atau input yang telah ditetapkan. Hasil kerja yang diperoleh haruslah sepadan atau lebih besar dari biaya yang telah ditetapkan. Selain itu harus mampu menumbuhkan profesionalisme kerja di setiap organisasi kerja yang terkait.

Penyusunan anggaran mestinya dilakukan dengan berlandaskan asas efesiensi, tepat guna, tepat waktu pelaksanaan, dan penggunaannya dapat dipertanggungjawabkan. Dengan demikian dana yang tersedia dapat dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan peningkatan dan kesejahteraan yang maksimal untuk kepentingan masyarakat.

3. Pengukuran Kinerja Dan Evaluasi Program

Pengukuran kinerja diperlukan untuk menilai seberapa besar perbedaan antara kinerja aktual dengan kinerja yang diharapkan. Dengan diketahuinya perbedaan tersebut, maka upaya perbaikan dan peningkatan kinerja dapat dilakukan. Pengukuran kinerja akan membantu dalam mengukur perbedaan yang merupakan visi kementrian lembaga serta visi nasional.

Kinerja mengacu pada sesuatu yang terkait dengan kegiatan melakukan pekerjaan, dalam hal ini meliputi hasil yang dicapai. Kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan sasaran tujuan, misi dean visi organisasi yang tertuang dalam suatu organisasi. Jadi, pengukuran kinerja adalah suatu metode atau alat yang digunakan untuk mencatat atau menilai pencapaian pelaksanaan kegiatan berdasarkan tujuan, sasaran, dan strategi sehingga dapat diketahui kemajuan organisasi serta

14

meningkatkan kualitas pengambilan keputusan dan akuntabilitas. Adapun elemen-elemen pokok pengukuran kinerja meliputi : (1) Menetapkan tujuan, sasaran, dan strategi organisasi, (2) Merumuskan indikator dan ukuran kinerja, (3) Mengukur tingkat ketercapaian tujuan dan sasaran organisasi, dan (4) Evaluasi kinerja.

C. Keunggulan Dan Kelemahan Anggaran Berbasis Kinerja

Anggaran berbasis kinerja merupakan bagian dari New Public Management yang merupakan penyempurnaan dari anggaran tradisioanl, dimana anggaran kinerja disusun untuk mengatasi berbagai kekurangan yang disebabkan oleh tolak ukur yang dapat digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran publik.

1. Keunggulan dari penggunaan Anggaran Berbasis Kinerja adalah :

a. Anggaran kinerja memasyaratkan adanya data-data kinerja memungkinkan legislatif untuk menambah atau mengurangi dari jumlah yang diminta dalam fungsi dan aktifitas tertentu.

b. Anggaran kinerja menekankan aktifitas yang memakai anggaran daripada jumlah anggaran yang terpakai.

2. Kelemahan dari Anggaran Berbasis Kinerja adalah :

b. Hanya sedikit dari pemerintah pusat dan daerah yang memilki staf anggaran atau akuntansi yang memilki kemampuan memadai untuk mengidentifikasi unit pengukuran dan melaksanakan analisis biaya.

c. Banyak jasa dan aktifitas pemerintah telah secara khusus dibuat dengan dasar anggaran yang dikeluarkan.

D. Kinerja Keuangan Pemerintah Daerah

Bastian (2006) mendefinisikan kinerja sebagai prestasi yang dicapai olehorganisasi dalam periode tertentu. Kinerja merupakan pencapaian atas apa yangdirencanakan, baik oleh pribadi maupun organisasi (Hamzah, 2008). Penelitianyang dilakukan Azhar (2008) mengungkapkan bahwa kinerja diartikan sebagaiaktivitas terukur dari suatu entitas selama periode tertentu sebagai bagian dariukuran keberhasilan pekerjaan. Pengukuran kinerja (performance measurement)adalah proses pengawasan secara terus menerus dan pelaporan capaiankegiatan, khususnya kemajuan atas tujuan yang direncanakan (Westin, 1998).Perhatian yang besar terhadap pengukuran kinerja disebabkan oleh opinibahwa pengukuran kinerja dapat meningkatkan efisiensi, keefektifan,penghematan dan produktifitas pada organisasi sektor publik (Halacmi, 2005).Pengukuran kinerja ini dimaksudkan untuk mengetahui capaian kinerja yangtelah dilakukan organisasi dan sebagai alat untuk pengawasan serta evaluasiorganisasi. Pengukuran kinerja akan memberikan umpan balik sehingga terjadi mupaya perbaikan yang berkelanjutan untuk mencapai tujuan di masa mendatang (Bastian, 2006). Penelitian yang dilakukan Mandell (1997) mengungkapkan bahwa dengan melakukan pengukuran kinerja, pemerintah daerah memperoleh informasi yang dapat meningkatkan kualitas pengambilan keputusan sehingga akan meningkatkan pelayanan yang diberikan kepada masyarakat. Mardiasmo (2002) mengungkapkan bahwa sistem pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur finansial dan nonfinansial.

16

Sistem pengukuran kinerja dapat dijadikan sebagai alat pengendalian organisasi, karena pengukuran kinerja diperkuat dengan menetapkan reward and punishment system. Salah satucara yang dapat digunakan untuk mengukur kinerja keuangan pemerintahdaerah dengan melihat tingkat efisiensi pemerintah daerah tersebut (Hamzah, 2008).Efisiensi mempunyai dua makna yaitu : 1) Kinerja suatu program atau kegiatan sangat baik, 2) Dampak yang maksimum berkaitan dengan sumber daya yang dialokasikan. Kegiatan dikatakan efisien jika pelaksanaan pekerjaan tersebut telah mencapai hasil (output) maksimal dengan menggunakan biaya (input) yangterendah atau dengan biaya minimal (Hamzah, 2008). Pengelolaan keuangan yang efisien akan meningkatkan kualitas akan pengambilan keputusan sehingga bila keputusan yang diambil berkualitas akan meningkatkan kinerja keuangan pemerintah daerah.

Penelitian Perwitasari (2010)menjelaskan bahwa Service efforts adalah bagaimana sumber daya digunakan untuk melaksanakan berbagai program atau pelayanan jasa yang beragam.Lebih lanjut, service accomplishment diartikan sebagai prestasi dari program tertentu (Perwitasari, 2010).

Penelitian yang dilakukan Sadjiarto (2000) mendefinisikan Efforts atau usaha sebagai jumlah sumber daya keuangan dan non-keuangan, dinyatakan dalam uang atau satuan lainnya, yang dipakai dalam pelaksanaan suatu program atau jasa pelayanan. Pengukuranservice efforts meliputi pemakaian rasio yang membandingkan sumber daya keuangan dannon-keuangan dengan ukuran lain yang menunjukkan permintaan potensial atas jasa diberikan(Perwitasari,2010).

Penelitian yang dilakukan Sadjiarto (2000) mengungkapkan bahwa ukuran accomplishment atau prestasi yaitu outputs dan outcomes. Outputs mengukur hanya sebatas kuantitas jasa yang disediakan, atau lebih dari itu mengukur kuantitas jasa yang disediakan yang memenuhi standar kualitas tertentu. Sedangkan, Outcomes mengukur hasil yang muncul dari penyediaan output tersebut. Pengukuran outcomes menjadi bermakna jika dalam penggunaannya dibandingkan dengan outcomes tahun-tahun sebelumnya atau dibandingkan dengan target yang telah ditetapkan sebelumnya.

Pengukuran efisiensi dengan cara membandingkan antara efforts dengan outputs dapat memberikan informasi berupa sejauh mana hasil yang didapatkan sehubungan dengan penggunaan sejumlah sumber daya yang dipakai (Sardjiarto, 2000). Disamping itu, para pengguna laporan keuangan diberikan pula explanatory information atau berbagai macam informasi yang relevan dan berkaitan dengan layanan yang diberikan dan faktor-faktor yang mempengaruhi kinerja organisasi pemerintah, yang dikelompokkan dalam dua elemen yaitu: pertama elemen di luar kontrol pemerintah seperti kondisi demografi dan lingkungan, danelemen yang dapat dikontrol oleh pemerintah secara signifikan seperti pola dankomposisi personalia. Kedua elemen tersebut dapat dianalogikan sebagai elemen-elemen yang terangkum dalam karakteristik pemerintah daerah. Berdasarkan hal tersebut, dalam melakukan pengukuran kinerja perlu memeperhatikan faktor-faktor yang mempengaruhi kinerja pemerintah daerah, salah satu faktor tersebut adalah karakteristik pemerintah daerah.

18

Kinerja adalah keluaran atau hasil yang dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur. Kinerja organisasi publik adalah; “hasil akhir (output) organisasi yang sesuai tujuan organisasi, transparan dalam pertanggungjawaban, efisien, sesuai dengan kehendak pengguna jasa organisasi, visi dan misi organisasi, berkualitas, adil, serta diselenggarakan dengan sarana dan prasarana yang memadai”. Kinerja keuangan daerah diukur melalui SKPD yang ada berdasarkan persepsi responden mengenai kinerja yang telah dicapai SKPD. Dilihat dari segi ekonomis, efisiensi, dan efektifitas dengan menggunakan indikator yang dikembangkan oleh Mahoney et al (1963) dalam Mas’ud (2004): 1.perencanaan, 2.investigasi, 3. koordinasi, 4.evaluasi, 5.pengawasan, 6.pemilihan staf, 7.negosiasi, 8. perwakilan, 9. kinerja keseluruhan.

Akuntabilitas dapat terwujud salah satunya dengan cara melakukan pelaporan kinerja melalui laporan keuangan. Entitas yang mempunyai kewajiban membuat Pelaporan Kinerja Organisasi Sektor publik dapat diidentifikasi sebagai berikut: pemerintah pusat, pemerintah daerah, unit kerja pemerintahan, dan unit pelaksana teknis. Pelaporan tersebut diserahkan ke masyarakat secara umum dan Dewan Perwakilan Rakyat (DPR), sehingga masyarakat dan anggota DPR(users) bisa menerima informasi yang lengkap dan tajam tentang kinerja program pemerintah serta unitnya (PP RI No. 24 tahun 2005). Pelaporan kinerja yang diterbitkan secara terus-menerus akan menjadi langkah dalam mendemonstrasikan proses akuntabilitas. Perbandingan pengukuran kinerja dapat dibangun atas

pengukuran kinerja dan menambah dimensi lainnya untuk akuntabilitas perbandingan dengan unit kerja organisasi lain yang serupa.

Berfokus pada hasil pengukuran dan pelaporan kinerja dapat membantu mengomunikasikan kepada publik tentang tingkat penyelesaian unit kerja organisasi yang serupa lainnya. Lebih jauh lagi, melalui pengembanganpertanyaan umum kepada pengguna layanan dan kelengkapanya, perbandingan pengukuran kinerja dapat digunakan untuk membandingkan tingkat kepuasanwarga atau pengguna layanan atas pelayanan yang diberikan oleh beberapa unitkerja organisasi.

E. Tujuan Dan Manfaat Pengkuran Kinerja

Secara umum tujuan sistem pengukuran kinerja adalah : a. Untuk mengkomunakasikan strategi secara lebih baik

b. Untuk mengukur kinerja finansial dan non-finansial secara berimbang sehingga dapat ditelusuri perekembangan pencapaian strategi.

c. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

Manfaat pengukuran kinerja adalah :

a. Memberikan arah untuk mencapai target kinerja yang telah ditetapkan. b. Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai

kinerja manajemen.

c. Membantu memahami proses kegiatan instansi pemerintah, dan

20

F. Kinerja Manajerial

Pabundu (2006) kinerja merupakan hasil-hasil fungsi pekerjaan ataukegiatan seseorang maupun kelompok dalam suatu organisasi yang dipengaruhioleh berbagai faktor untuk mencapai tujuan organisasi dalam periode waktutertentu. Menurut Stoner dalam Juniarti dan Evelyne (2003) pengertian kinerjamanajerial yaitu ukuran seberapa efektif dan efisien manajer telah bekerja untukmencapai tujuan organisasi. Berdasarkan pengertian diatas dapat disimpulkanbahwa kinerja manajerial adalah suatu kegiatan atau program yang pentingdalam suatu perusahaan atau organisasi yang dapat dipengaruhi oleh beberapafaktor dalam mencapai efektifitas dan efisiensi untuk mendapatkan keluaran atauhasil yang maksimal dalam pencapaian tujuan perusahaan atau organisasi.

Kinerja manajerial merupakan salah satu bentuk pengukuran kinerjakeuangan dengan standar dan kriteria yang telah ditetapkan. Kinerja manajerialdigunakan sebagai bentuk pengukuran kinerja keuangan karena telah mencakupSatuan Kerja Perangkat Daerah (SKPD). SKPD merupakan salah satu halpenting dalam sisi kinerja keuangan, hal ini dikarenakan SKPD merupakansatuan unit kerja pemerintah daerah yang mempunyai tugas mengelolahanggaran dan belanja daerah.

Pengukuran kinerja dapat ditentukan melalui hal-hal yang menyangkutdengan pedoman pengurusan, pertanggungjawaban dan pengawasan keuangan daerah serta tata cara penyusunan Anggaran Pendapatan dan Belanja Daerah(APBD), hal-hal tersebut dapat diukur melalui kinerja manajerial. Kinerjamanajerial diukur dengan menggunakan 9 (sembilan) item. Tingkat

kinerjamanajerial disetiap bidang yang meliputi:1. Perencanaan, 2. Investigasi, 3. Pengawasan, 4. Evaluasi, 5. Pengaturan staf (Staffing), 6. Negosiasi, 7. Perwakilan/representasi, 8. Pengkoordinasian, 9. Kinerja secara keseluruhan.

Tingkat kinerja manajerial tersebut merupakan faktor-faktor yang pentinguntuk dapat mengetahui sebarapa efektif dan efisien kinerja keuanganpemerintah daerah yang diukur dengan kinerja manajerial. Tingkat manajerialtersebut merupakan perhitungan partisipasi anggaran yang berbasis kinerja sertamemiliki bentuk yang efektif, efisien, dan memiliki akuntabilitas yang tinggi.

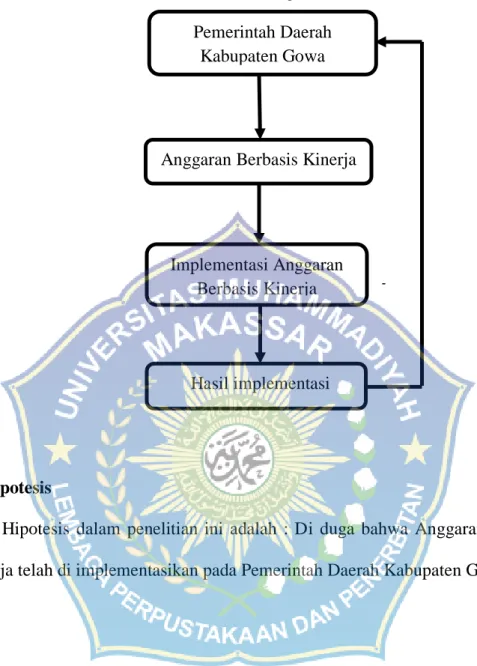

G. Kerangka Pikir

Pemerintah sebagai lembaga eksekutif yang bertugas untuk mengatur dan mengurus rumah tangga negara berkewajiban untuk menjalankannya dengan baik. Dalam menjalankan tugasnya, pemerintah menyusun program-program dan rencana kerja yang akan dilaksanakan dalam periode yang ditentukan. Program dan rencana kerja yang disusun oleh pemerintah lebih dikenal dengan istilah anggaran. Berdasarkan tinjauan pustaka dan penelitian terdahulu di atas, peneliti membuat kerangka pemikiran sebagai berikut.

22

Gambar 1. Kerangka Pikir

H. Hipotesis

Hipotesis dalam penelitian ini adalah : Di duga bahwa Anggaran Berbasis Kinerja telah di implementasikan pada Pemerintah Daerah Kabupaten Gowa.

Pemerintah Daerah Kabupaten Gowa

Anggaran Berbasis Kinerja

Implementasi Anggaran Berbasis Kinerja

23 BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

penelitian dilakukan di Pemerintahan Daerah Kabupaten Gowa. Waktu penelitian atau pengumpulan data sampai dengan penyelesaian penelitian direncanakan selama kurang lebih dua bulan yang akan di mulai pada bulan Maret-April 2015.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang diperoleh dari instansi berupa angka-angka yang masih perlu dianalisis. Sumber data yang digunakan ada 2 (dua), yaitu:

a. Data Primer adalah, data yang diperoleh langsung dari objek penelitian. Dalam penelitian ini data primer berupa hasil kuesioner yang telah diisi oleh responden. Data diperoleh dari kepala SKPD, kepala bagian anggaran dari masing SKPD di pemerintah daerah dan bendahara masing-masing SKPD.

b. Data Sekunder adalah, informasi yang diperoleh dari pihak lain. Alasan penggunaan data sekunder dengan pertimbangan bahwa data ini mempunyai validitas data yang dijamin oleh pihak lain sehingga handal untuk digunakan dalam penelitian.

C. Metode Analisis

Penelitian ini menggunakan metode analisis deskriptif kualitatif. Penelitian kualitatif bertujuan memperoleh gambaran seutuhnya mengenai suatu hal menurut

24

pandangan manusia yang diteliti. Penelitian kualitatif berhungan denga ide, pendapat, atau kepercayaan orang yang diteliti. Analisis data kualitatif dilakukan apabila data empiris yang diperoleh data kualitatif berupa kumpulan berwujud kata-kata dan bukan rangkaian angka serta tidak dapat disusun dala kategori-kategori/struktur klasifikasi. Data bisa saja dikumpulkan dalam berbagai macam cara seperti: observasi, wawancara, dokumen dll. Analisis data merupakan langkah terakhir penelitian sebelum melkukan penarikan suatu kesimpulan.

25 BAB IV

GAMBARAN UMUM PERUSAHAAN

1. Sejarah Singkat Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa terbentuk pada Bulan Maret Tahun 2009 yang merupakan gabungan dari dua instansi pemerintah yaitu Dinas Pendapatan Daerah Kabupaten Gowa yang mempunyai tupoksi di sektor pendapatan dan Bagian Keuangan Sekretariat Daerah Kabupaten Gowa yang mempunyai tupoksi di bidang pembelanjaan/pencairan anggaran dan penyusunan anggaran Pemerintah Dearah Kabupaten Gowa. Latar belakang terbentuknya Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa yaitu berdasarkan Peraturan Pemerintah Nomor 41 Tahun 2007 dan Peraturan Daerah Kabupaten Gowa Nomor 7 Tahun 2008 tentang perubahan atas Peraturan Daerah Kabupaten Gowa Nomor 3 Tahun 2001 tentang Pembentukan Organisasi dan Tata Kerja Dinas Daerah, serta Peraturan Bupati Nomor 39 Tahun 2008 tentang Tugas Pokok, Fungsi dan Rincian Tugas Jabatan Struktural pada Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa. Dimana didalamnya menjelaskan bahwa kedudukannya adalah sebagai unsur pelaksanaan tekhnis operasional yang bertugas di bidang pengelolaan keuangan daerah. Dengan demikian terbentuknya Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa dapat mempermudah koordinasi antara ketersediaan anggaran yang bersumber dari pendapatan daerah dengan kebutuhan anggaran belanja daerah dalam penyusunan Anggaran Pendapatan dan Belanja Daerah Kabupaten Gowa setiap tahunnya.

26

2. Dinas Pengelolaan Keuangan Dearah Kabupaten Gowa secara administratif berkedudukan di Sungguminasa yang merupakan Ibukota Kabupaten dan sebagai daerah penyanggah kawasan Provinsi Sulawesi Selatan. Kabupaten Gowa sebagai daerah yang cukup potensial sangat beralasan untuk tetap logis dalam masa Otonomi Daerah, bahwa dapat mandiri, maju seiring dengan Kabupaten / Kota yang maju di Indonesia dan menjadi Kabupaten andalan di Sulawesi Selatan.

3. Sebagai daerah percontohan otonomi daerah secara logis akan mempunyai tanggungjawab dalam mengatur dan mengurus rumah tangganya sendiri, sehingga dengan demikian disadari semakin besarnya permasalahan yang akan dihadapi sejalan dengan tuntutan masyarakat yang semakin kompleks tentu bukan berimplikasi pada peningkatan jumlah pendanaan yang semakin besar. Guna mewujudkan pelaksanaan Otonomi Daerah yang nyata dan bertanggungjawab, maka pemerintah daerah di tuntut untuk berupaya seoptimal mungkin untuk menggali sumber-sumber pendapatan guna membiayai sendiri Kabupaten di daerahnya.

2. Visi Dan Misi Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa Adapun Visi, Misi, Tujuan, Strategi dan Kebijakan dinas pengelolaan keuangan kabupaten gowa yaitu :

1) Visi Dinas Pengelolaan keuangan daerah Gowa Adalah :

”Pelaksanaan pengelolaan keuangan yang efektif dan berkeadilan dalam mendorong pembangunan daerah menuju terwujudnya peningkatan kesejahteraan masyarakat”

2) Misi Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa adalah : a. Meningkatkan penerimaan pendapatan daerah dengan tetap

memperhatikan aspek keadilan kepada masyarakat. b. Penetapan pendapatan daerah yang rasional dan terukur. c. Melakukan koordinasi dengan pemerintah pusat dan provinsi. d. Meningkatkan mutu pelayanan dan pengawasan (verifikasi). e. Meningkatkan kemampuan SDM dan kompetensi aparatur.

f. Peningkatan pelayanan kepada masyarakat melalui penyediaan sarana dan prasarana pelayanan.

g. Penyederhanaan birokrasi pencairan anggaran.

h. Penggalian dan pengkajian potensi sumber-sumber pendapatan daerah. i. Meningkatkan pengelolaan asset/barang daerah yang efektif dan

efisien. 3) Tujuan

Pernyataan Visi Dinas Pengelolaan Keuangan Daerah tidak terlepas dari pertimbangan atas kondisi Obyektif yang ada, bahwa penyelenggaraan pelayanan urusan Pemerintahan dan Pelayanan Umum di Bidang Pengelolaan Keuangan Daerah harus mampu menciptakan Iklim proses Pengelolaan Keuangan Daerah yang lebih Efektif dan Efesien merupakan cerminan dalam upaya mengoptimalkan penerimaan atas Sumber-sumber Pendapatan Daerah dengan menggali potensi-potensi baru baik yang berasal dari Pendapatan Asli Daerah (PAD) dan Wajib Pajak Bumi dan Bangunan, pemanfaatan Asset Daerah yang Optimal, melakukan

28

verifikasi atas pengakuan belanja agar tidak terjadi kesalahan penempatan anggaran belanja dan mencegah terjadinya pelampauan belanja dari pagu yang ditetapkan, adanya penyediaan sarana dan prasarana untuk mendukung kelancaran pelaksanaan kegiatan dan mempercepat proses pelayanan administrasi yang berkaitan dengan proses pencairan anggaran dengan tetap memperhatikan aturan yang ada.Adapun Tujuannya antara lain :

1. Peningkatan kesejahteraan masyarakat.

2. Pemenuhan kebutuhan masyarakat dapat terlayani dengan cepat. 3. Jalur ekonomi lancar dan pangsa pasar terbuka.

4. Tingginya kepercayaan Investor untuk melakukan Investasi. 4) Strategi

Dalam rangka mewujudkan tujuan dari Dinas Pengelolaan Keuangan Daerah, dilakukan upaya Optimalisasi Pengelolaan Keuangan Daerah melalui pemanfaatan Potensi Daerah langkah Strategis yang dikembangkan antara lain:

1. Percepatan pelayanan proses Pencairan Anggaran dengan tetap mengacu pada sistem dan prosedur Pengelolaan Keuangan Daerah. 2. Peningkatan pengawasan melalui Verifikasi pengakuan Belanja

untuk menghindari terjadinya kesalahan penggunaan rekening Belanja.

4. Intensifikasi, Ekstensifikasi dan Diverifikasi penerimaan Fiskal Daerah.

5. Optimalisasi Pengelolaan Sumber Daya Alam.

Langkah Strategis yang dikembangkan oleh Dinas Pengelolaan Keuangan Daerah berorientasi pada sasaran :

1. Terwujudnya percepatan pelaksanaan program pembangunan yang didukung dengan ketersediaan anggaran untuk meningkatkan roda perekonomian daerah.

2. Terwujudnya pelaksanaan pembangunan yang sifatnya bersentuhan langsung dengan pelayanan umum kepada masyarakat agar dapat mengurangi jumlah pengangguran yang ada.

3. Terciptanya peningkatan Pendapatan Daerah yang lebih diarahkan untuk Belanja Peningkatan Pendapatan masyarakat, pertumbuhan Ekonomi Mikro dan Makro dan Pemerataan pembangunan disegala bidang.

4. Terwujudnya semangat disiplin dan keterbukaan serta kerjasama yang baik dapat meningkatkan Kinerja Aparat .

5. Terselenggaranya Penyuluhan, Pembinaan, Pelayanan dan Pengawasan untuk peningkatan kesadaran Wajib Pajak membayar Pajak dan Retribusi Daerah

30

Dengan memperhatikan langkah Strategis yang dikembangkan dan Orientasi sasaran yang diharapkan maka untuk mendorong pelaksanaan Program/Kegiatan kedepan Dinas Pengelolaan Keuangan menetapkan kebijakan antara lain:

1. Meningkatkan Profesionalisme Aparat Pengelola Sumber-sumber Penerimaan Daerah yang bebas KKN guna mewujudkan Good Government.

2. Mendorong terciptanya iklim yang kondusif untuk memberi peluang bagi pertumbuhan dan perkembangan sistem perekonomian.

3. Optimalisasi pemanfaatan Sumber Daya Alam untuk menarik perhatian para Investor agar Investasi yang ditanam di Daerah ini dapat berkesinambungan.

4. Pemberian penghargaan kepada Pengelola PAD, Bagi Hasil Pajak dan Bukan Pajak serta Wajib Pajak yang berprestasi.

5. Menetapkan kebijakan pokok-pokok Pengelolaan Asset Daerah.

6. Menetapkan sistem dan prosedur Pengelolaan Keuangan Daerah, sistem dan kebijakan akuntansi Keuangan Daerah dan mensosialisasikan perpajakan.

3. Struktur Organisasi Badan Pengelolaan Keuangan Daerah Kabupaten Gowa

Gambar 2. Struktur Organisasi Sesuai PP No Tahun 41 2007 Dan

Perda No 7 Tahun 2008 Tanggal 28 juli 2008 Kepala Dinas Sekertaria t Sub Bagian Umum & kepegawaia n Sub Bagian Perencanaan & Pelaporan Sub Bagian Keuangan Bidang Akuntansi Bidang Anggaran Bidang Asli Daerah Seksi Akuntansi Pengeluara, penerimaan kas Seksi penyusuna APBD Seksi Perencanaa & kebutuhan Seksi Akuntansi Aset Seksi Otoritas DPASKPD Seksi Analisa Aset Seksi Penyusuna Laporan Keuangan Seksi Pem- Berhargaan Seksi Penghapus -an Aset Kelompok Jabatan Fungsional Bidang Pendapatan Asli Daerah Bidang Perimbangan & lain-lain pendapatan yang sag Seksi Penetapan PAD Seksi Dana Perimbangan lain pendapatan sah Seksi Pajak Daerah Seksi Pendatan & Penyuluhan Seksi Retribusi Daerah Seksi Penerimaan & Penagihan UPTD

32

4. Peraturan Bupati Gowa Tentang Tugas Pokok, Dan Fungsi Jabatan Struktural Pada Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa 1) Ketentuan Umum dalam pasal 1 yaitu : Dalam Peraturan Bupati ini, yang

dimaksud dengan :

a. Daerah Otonom yang selanjutnya disebut daerah, adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

b. Pemerintah Daerah adalah Bupati Gowa beserta Perangkat Daerah sebagai Unsur Penyelenggara Pemerintahan Daerah Kabupaten Gowa.

c. Bupati adalah Bupati Gowa.

d. Dinas adalah Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa yang merupakan unsur pelaksana otonomi daerah.

e. Sekretariat adalah Sekretariat pada Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa.

f. Sub Bagian adalah Sub Bagian pada Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa.

g. Bidang adalah Bidang pada Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa.

h. Seksi adalah Seksi pada Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa.

i. Unit Pelaksana Teknis (UPT) adalah UPT pada Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa.

j. Kelompok Jabatan Fungsional adalah kelompok jabatan fungsional pada Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa.

2) Susunan Organisasi dalam Pasal 2, Untuk pelaksanaan tugas dan fungsinya, susunan organisasi Dinas Pengelolaan Keuangan Daerah terdiri dari :

a. Kepala Dinas; b. Sekretariat :

1. Sub Bagian Umum dan Kepegawaian 2. Sub Bagian Perencanaan dan Pelaporan 3. Sub Bagian Keuangan

c. Bidang Pendapatan Asli Daerah : 1. Seksi Penetapan PAD 2. Seksi Pajak Daerah 3. Seksi Retribusi Daerah

d. Bidang Perimbangan dan Lain-lain Pendapatan yang Sah :

1. Seksi Dana Perimbangan dan Lain-lain Pendapatan yang Sah 2. Seksi Pendataan dan Penyuluhan

3. Seksi Penerimaan dan Penagihan e. Bidang Akuntansi :

1. Seksi Akuntansi Penerimaan dan Pengeluaran Kas 2. Seksi Akuntansi Aset

3. Seksi Penyusunan Laporan Keuangan f. Bidang Anggaran :

34

1. Seksi Penyusunan APBD 2. Seksi Otoritas DPA-SKPD 3. Seksi Perbendaharaan g. Bidang Aset daerah :

1. Seksi Perencanaan Kebutuhan 2. Seksi Analisa Aset

3. Seksi Penghapusan Aset h. Kelompok Jabatan Fungsional 3) Tugas Pokok, Fungsi Dan Rincian Tugas A. Kepala Dinas

(1) Dinas Pengelolaan Keuangan Daerah dipimpin oleh seorang Kepala Dinas, mempunyai tugas merumuskan konsep sasaran, mengkoordinasikan, menyelenggarakan, membina, mengarahkan, mengevaluasi serta melaporkan pelaksanaan urusan pemerintahan daerah di bidang pengelolaan keuangan daerah berdasarkan asas otonomi dan tugas pembantuan sesuai dengan urusan pemerintahan yang menjadi kewenangannya berdasarkan ketentuan yang berlaku.

(2) Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala Dinas Pengelolaan Keuangan Daerah mempunyai fungsi :

1. Perumusan kebijakan teknis dinas. 2. Penyusunan rencana strategik dinas.

3. Penyelenggaraan pelayanan urusan pemerintahan dan pelayanan umum di bidang pengelolaan keuangan daerah.

4. Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan dinas.

5. Penyelenggaraan evaluasi program dan kegiatan dinas.

6. Pelaksanaan tugas lain yang diberikan oleh pimpinan sesuai dengan tugas dan fungsinya.

(3) Rincian tugas sebagaimana yang dimaksud pada ayat (1), sebagai berikut : 1. Merumuskan, mengarahkan dan menyelenggarakan rencana strategik

dan program kerja dinas sesuai dengan visi misi daerah.

2. Mengkoordinasikan perumusan dan penyusunan program kerja dinas sesuai bidang tugasnya.

3. Mengkoordinasikan penyusunan dan pedoman pelaksanaan kebijakan pengelolaan keuangan daerah, mengkoordinasikan penyusunan Rancangan Anggaran Pendapatan dan Belanja Daerah (APBD), rancangan perubahan APBD dan sisa perhitungan APBD serta melakukan pengendalian dan pengawasan terhadap pelaksanaan APBD.

4. Mengarahkan, merumuskan program kerja dan menetapkan kebijakan operasional di bidang pendapatan, pengelolaan keuangan dan aset daerah.

5. Mengkoordinasikan penyusunan laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan anggaran.

6. Melaksanakan fungsi bendaharawan umum daerah berdasarkan Peraturan Perundang-undangan yang berlaku.

36

7. Menyelenggarakan dan mengendalikan pelaksanaan kebijakan pendapatan, pengelolaan keuangan dan aset daerah.

8. Mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas anggaran yang telah ditetapkan.

9. Menginventarisir permasalahan-permasalahan yang berhubungan dengan bidang tugasnya dan menyiapkan bahan petunjuk pemecahan masalah.

10. Menilai prestasi kerja bawahan sebagai bahan pertimbangan dalam pengembangan karier.

11. Membina pelaksanaan program waskat, mengevaluasi hasil pelaksanaan program kerja dan melaporkan hasil pelaksanaan tugas kepada pimpinan.

12. Melaksanakan tugas lain yang diberikan oleh pimpinan. B. Sekretariat

Sekretariat terdiri dari :

a. Sub Bagian Umum dan Kepegawaian

Sub Bagian Umum dan Kepegawaian dipimpin oleh seorang Kepala Sub Bagian, mempunyai tugas merencanakan kegiatan, memberi petunjuk, memberi tugas, membimbing, memeriksa/mengecek, menyelia, mengatur, mengevaluasi dan melaporkan kegiatan administrasi umum dan kepegawaian.Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala Sub Bagian Umum dan Kepegawaian mempunyai fungsi :

b) Pelaksanaan program dan kegiatan Sub Bagian Umum dan Kepegawaian; c) Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan

kegiatan pejabat non struktural dalam lingkup Sub Bagian Umum dan Kepegawaian;

d) Pelaksanaan evaluasi program dan kegiatan pejabat non struktural dalam lingkup Sub Bagian Umum dan Kepegawaian.

b. Sub Bagian Perencanaan dan Pelaporan

Sub Bagian Perencanaan dan Pelaporan dipimpin oleh seorang Kepala Sub Bagian, mempunyai tugas merencanakan kegiatan, memberi petunjuk, memberi tugas, membimbing, memeriksa/mengecek, menyelia, mengatur, mengevaluasi dan melaporkan penyelenggaraan tugas Sub Bagian Perencanaan dan Pelaporan.Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala Sub Bagian Perencanaan dan Pelaporan mempunyai fungsi :

a) Pelaksanaan kebijakan teknis Sub Bagian Perencanaan dan Pelaporan; b) Pelaksanaan program dan kegiatan Sub Bagian Perencanaan dan

Pelaporan;

c) Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan pejabat non struktural dalam lingkup Sub Bagian Perencanaan dan Pelaporan;

d) Pelaksanaan evaluasi program dan kegiatan pejabat non struktural dalam lingkup sub bagian.

38

c. Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh seorang Kepala Sub Bagian, mempunyai tugas merencanakan kegiatan, memberi petunjuk, memberi tugas, membimbing, memeriksa/ mengecek, menyelia, mengatur, mengevaluasi dan melaporkanurusankeuangan, kegiatan kebendaharawanan dalam rangka pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD).Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala Sub Bagian Keuangan mempunyai fungsi :

a) Pelaksanaan kebijakan teknis Sub Bagian Keuangan; b) Pelaksanaan program dan kegiatan Sub Bagian Keuangan;

c) Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan pejabat non struktural dalam lingkup Sub Bagian Keuangan; d) Pelaksanaan evaluasi program dan kegiatan pejabat non struktural dalam

lingkup Sub Bagian Keuangan. C. Bidang Pendapatan Asli Daerah

Bidang Pendapatan Asli Daerah terdiri dari : a. Seksi Penetapan PAD

Seksi Penetapan PAD dipimpin oleh seorang Kepala Seksi, mempunyai tugas merencanakan kegiatan, memberi petunjuk, memberi tugas, membimbing, memeriksa/ mengecek dan membuat laporan tugas Seksi Penetapan PAD.Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala Seksi mempunyai fungsi :

b) Pelaksanaan program dan kegiatan Seksi Penetapan PAD;

c) Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan pejabat non struktural dalam lingkup Seksi Penetapan PAD; d) Pelaksanaan evaluasi program dan kegiatan pejabat non struktural dalam

lingkup Seksi Penetapan PAD. b. Seksi Pajak Daerah

Seksi Pajak Daerah dipimpin oleh seorang Kepala Seksi, mempunyai tugas merencanakan kegiatan, memberi petunjuk, memberi tugas, membimbing, memeriksa/ mengecek dan membuat laporan tugas Seksi Pajak Daerah.Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala Seksi mempunyai fungsi :

a) Penyusunan program dan kegiatan Seksi Pajak Daerah; b) Pelaksanaan program dan kegiatan Seksi Pajak Daerah;

c) Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan pejabat non struktural dalam lingkup Seksi Pajak Daerah;

d) Pelaksanaan evaluasi program dan kegiatan pejabat non struktural dalam lingkup Seksi Pajak Daerah.

c. Seksi Retribusi Daerah

Seksi Retribusi Daerah dipimpin oleh seorang Kepala Seksi, mempunyai tugas merencanakan kegiatan, memberi petunjuk, memberi tugas, membimbing, memeriksa/ mengecek dan membuat laporan tugas Seksi Retribusi Daerah.Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala Seksi mempunyai fungsi :

40

a) Penyusunan program dan kegiatan Seksi Retribusi Daerah; b) Pelaksanaan program dan kegiatan Seksi Retribusi Daerah;

c) Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan pejabat non struktural dalam lingkup Seksi Retribusi Daerah; d) Pelaksanaan evaluasi program dan kegiatan pejabat non struktural dalam

lingkup Seksi Retribusi Daerah.

D. Bidang Perimbangan Dan Lain-Lain Pendapatan Yang Sah

Bidang Perimbangan dan Lain-Lain Pendapatan yang Sah terdiri dari : a. Seksi Dana Perimbangan dan Lain-lain Pendapatan yang Sah

Bidang Perimbangan dan Lain-Lain Pendapatan yang Sah dipimpin oleh seorang Kepala Bidang, mempunyai tugas merencanakan operasionalisasi, memberi tugas, memberi petunjuk, menyelia, mengatur, mengevaluasi dan melaporkan penyelenggaraan tugas Bidang Perimbangan dan Lain-Lain Pendapatan yang Sah.Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala Bidang mempunyai fungsi :

a) Penyusunan kebijakan teknis Bidang Perimbangan dan Lain-Lain Pendapatan yang Sah;

b) Penyelenggaraan program dan kegiatan Bidang Perimbangan dan Lain-Lain Pendapatan yang Sah;

c) Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan kepala seksi dan pejabat non struktural dalam lingkup Bidang Perimbangan dan Lain-Lain Pendapatan yang Sah;

d) Penyelenggaraan evaluasi program dan kegiatan kepala seksi dan pejabat non struktural dalam lingkup bidang.

b. Seksi Pendataan dan Penyuluhan

Seksi Pendataan dan Penyuluhan dipimpin oleh seorang Kepala Seksi, mempunyai tugas merencanakan kegiatan, memberi petunjuk, memberi tugas, membimbing, memeriksa/mengecek dan membuat laporan tugas Seksi Pendataan dan Penyuluhan.Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala Seksi mempunyai fungsi :

a) Penyusunan program dan kegiatan Seksi Pendataan dan Penyuluhan; b) Pelaksanaan program dan kegiatan Seksi Pendataan dan Penyuluhan; c) Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan

kegiatan pejabat non struktural dalam lingkup Seksi Pendataan dan Penyuluhan;

d) Pelaksanaan evaluasi program dan kegiatan pejabat non struktural dalam lingkup seksi.

c. Seksi Penerimaan dan Penagihan

Seksi Penerimaan dan Penagihan dipimpin oleh seorang Kepala Seksi, mempunyai tugas merencanakan kegiatan, memberi petunjuk, memberi tugas, membimbing, memeriksa/mengecek dan membuat laporan tugas Seksi Penerimaan dan Penagihan.Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala seksi mempunyai fungsi :

a) Penyusunan program dan kegiatan Seksi Penerimaan dan Penagihan; b) Pelaksanaan program dan kegiatan Seksi Penerimaan dan Penagihan;

42

c) Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan pejabat non struktural dalam lingkup Seksi Penerimaan dan Penagihan;

d) Pelaksanaan evaluasi program dan kegiatan pejabat non struktural dalam lingkup Seksi Penerimaan dan Penagihan.

E. Bidang Akuntansi

Bidang Akuntansi terdiri dari :

1. Seksi Akuntansi Penerimaan dan Pengeluaran Kas

Seksi Akuntansi Penerimaan dan Pengeluaran Kas dipimpin oleh seorang Kepala Seksi, mempunyai tugas merencanakan kegiatan, memberi petunjuk, memberi tugas, membimbing, memeriksa/mengecek dan membuat laporan tugas Seksi Akuntansi Penerimaan dan Pengeluaran Kas.Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala Seksi mempunyai fungsi :

a. Penyusunan program dan kegiatan Seksi Akuntansi Penerimaan dan Pengeluaran Kas;

b. Pelaksanaan program dan kegiatan Seksi Akuntansi Penerimaan dan Pengeluaran Kas;

c. Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan pejabat non struktural dalam lingkup Seksi Akuntansi Penerimaan dan Pengeluaran Kas;

d. Pelaksanaan evaluasi program dan kegiatan pejabat non struktural dalam lingkup Seksi Akuntansi Penerimaan dan Pengeluaran Kas.

Seksi Akuntansi Aset dipimpin oleh seorang Kepala Seksi, mempunyai tugas merencanakan kegiatan, memberi petunjuk, memberi tugas, membimbing, memeriksa/ mengecek dan membuat laporan tugas Seksi Akuntansi Aset.Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala seksi mempunyai fungsi :

a. Penyusunan program dan kegiatan Seksi Akuntansi Aset; b. Pelaksanaan program dan kegiatan Seksi Akuntansi Aset;

c. Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan pejabat non struktural dalam lingkup Seksi Akuntansi Aset; d. Pelaksanaan evaluasi program dan kegiatan pejabat non struktural dalam

lingkup Seksi Akuntansi Aset. 3. Seksi Penyusunan Laporan Keuangan

Seksi Penyusunan Laporan Keuangan dipimpin oleh seorang Kepala Seksi, mempunyai tugas merencanakan kegiatan, memberi petunjuk, memberi tugas, membimbing, memeriksa/mengecek dan membuat laporan tugas Seksi Penyusunan Laporan Keuangan.Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala Seksi mempunyai fungsi :

a. Penyusunan program dan kegiatan Seksi Penyusunan Laporan Keuangan; b. Pelaksanaan program dan kegiatan Seksi Penyusunan Laporan Keuangan;

44

c. Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan pejabat non struktural dalam lingkup Seksi Penyusunan Laporan Keuangan;

d. Pelaksanaan evaluasi program dan kegiatan pejabat non struktural dalam lingkup Seksi Penyusunan Laporan Keuangan.

A. Bidang Anggaran

Bidang Anggaran terdiri dari : a. Seksi Penyusunan APBD

Seksi Penyusunan APBD dipimpin oleh seorang Kepala Seksi, mempunyai tugas merencanakan kegiatan, memberi petunjuk, memberi tugas, membimbing, memeriksa/ mengecek dan membuat laporan tugas Seksi Penyusunan APBD.Dalam menyelenggarakan tugas sebagaimana dimaksud pada ayat (1), Kepala Seksi mempunyai fungsi :

a) Penyusunan program dan kegiatan Seksi Penyusunan APBD; b) Pelaksanaan program dan kegiatan Seksi Penyusunan APBD;

c) Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan pejabat non struktural dalam lingkup Seksi Penyusunan APBD; d) Pelaksanaan evaluasi program dan kegiatan pejabat non struktural dalam

lingkup Seksi Penyusunan APBD b. Seksi Otoritas DPA-SKPD

Seksi Otoritas DPA-SKPD dipimpin oleh seorang Kepala Seksi, mempunyai tugas merencanakan kegiatan, memberi petunjuk, memberi tugas, membimbing, memeriksa/ mengecek dan membuat laporan tugas Seksi Otoritas