ABSTRAK

ANALISIS KOMITMEN ORGANISASI DAN KOMITMEN PROFESIONAL TERHADAP KEPUASAN KERJA AUDITOR EKSTERNAL

Studi Kasus Pada Kantor Akuntan Publik di Yogyakarta Brigita Maria Djohan

NIM : 122114022 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan penelitian ini untuk mengetahui apakah komitmen organisasi dan komitmen profesional memiliki hubungan dengan kepuasan kerja. Tempat penelitian ini di Kantor Akuntan publik Yogyakarta. Data diperoleh dengan menyebarkan kuesioner di Kantor Akuntan Publik Yogyakarta. Model analisis data yang digunakan adalah uji korelasi spearman.

Hasil analisis data dalam penelitian ini adalah adanya hubungan positif dan cukup kuat antara komitmen organisasi dengan kepuasan kerja. Analisis data tersebut dapat dilihat dari nilai Sig. (2-tailed) komitmen organisasi dengan kepuasan kerja adalah 0,003 dan nilai koefisien korelasi komitmen organisasi dengan kepuasan kerja adalah 0,470. Terdapat hubungan positif dan cukup kuat antara komitmen profesional dengan kepuasan kerja. Analisis data tersebut dapat dilihat dari nilai sig. (2-tailed) komitmen profesional dengan kepuasan kerja adalah 0,000 dan nilai koefisien korelasi komitmen profesional dengan kepuasan kerja adalah 0,583.

ABSTRACT

ANALYSIS OF ORGANIZATIONAL COMMITMENT AND PROFESSIONAL COMMITMENT ON THE JOB SATISFACTION OF EXTERNAL AUDITOR

Case Study in Public Accounting Firm of Yogyakarta

Brigita Maria Djohan Student Number : 122114022

Sanata Dharma University Yogyakarta

2016

The purpose of this study is to determine whether the organizational commitment and the professional commitment have a relationship with the job satisfaction. This study surveyed auditors at seven Public Accounting Firm in Yogyakarta. Data obtained by distributing questionnaires to seven Public Accounting Firms of Yogyakarta. The data were analysed using spearman correlation test.

The result suggests that there is a positive relationship between organizational commitment and job satisfaction as can be seen from the Sig. (2-tailed) that is 0.003 and the correlation coefficient as 0.470. There is a positive relationship between professional commitment and job satisfaction as can be seen from the sig. (2-tailed) professional commitment with job satisfaction that is 0.000 and the correlation coefficient of 0.583.

ANALISIS KOMITMEN ORGANISASI DAN

KOMITMEN PROFESIONAL TERHADAP

KEPUASAN KERJA AUDITOR EKSTERNAL

Studi Kasus Pada Kantor Akuntan Publik di Yogyakarta

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Brigita Maria Djohan NIM: 122114022

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS KOMITMEN ORGANISASI DAN

KOMITMEN PROFESIONAL TERHADAP

KEPUASAN KERJA AUDITOR EKSTERNAL

Studi Kasus Pada Kantor Akuntan Publik di Yogyakarta

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Brigita Maria Djohan NIM: 122114022

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Halaman Persembahan

Seorang sahabat menaruh kasih setiap waktu, dan menjadi seorang saudara

dalam kesukaran. ( Amsal 17: 17)

Kupersembahkan untuk:

Papaku Markus Djohan dan Mamaku Erny Muksin

Kakakku Ghea Theresa, Adikku Gabriella Alicia Djohan

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

“ANALISIS KOMITMEN ORGANISASI DAN KOMITMEN PROFESIONAL TERHADAP KEPUASAN KERJA AUDITOR EKSTERNAL (Studi Kasus Pada

Kantor Akuntan Publik di Yogyakarta)”, dan dimajukan untuk diuji pada tanggal

8 November 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Desember 2016 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama: Brigita Maria Djohan

NIM: 122114022

Demi perkembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“ANALISIS KOMITMEN ORGANISASI DAN

KOMITMEN PROFESIONAL TERHADAP

KEPUASAN KERJA AUDITOR EKSTERNAL”

Studi Kasus Pada Kantor Akuntan Publik di Yogyakarta

Beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal: 31 Desember 2016 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

3. Drs. YP. Supardiyono , M.Si., Akt., QIA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

4. Drs. YFM. Gien Agustinawan, M.M., Akt selaku Pembimbing I yang telah

sabar dan membimbing penulis dalam menyelesaikan skripsi ini.

5. Dr. Fr. Ninik Yudianti M.Acc selaku Dosen Pembimbing Akademik yang

telah membimbing selama proses perkuliahan.

6. Bapak dan Ibu Kantor Akuntan Publik di Yogyakarta yang telah membantu

viii

7. Staf Perpustakaan Universitas Sanata Dharma yang telah bersedia

menyediakan buku-buku selama proses perkuliahan.

8. Teruntuk kedua sahabatku Bertalia Kartika dan Novianus yang telah

menemani proses penyelesaian skripsi dari awal sampai akhir dan membantu

penulis dalam penyebaran kuesioner.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena

itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat

bagi pembaca.

Yogyakarta, 31 Desember 2016

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ……….ii

HALAMAN PENGESAHAN ………...…iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ………v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ……..vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... x

HALAMAN DAFTAR GAMBAR ... xi

HALAMAN DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

ABSTRCAT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian... 4

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan Penelitian ... 5

BAB II LANDASAN TEORI ... 7

A. Komitmen Organisasi ... 7

B. Komitmen Profesional... 12

C. Kepuasan Kerja ... 13

D. Kerangka Pemikiran ... 15

BAB III METODE PENELITIAN... 19

A. Jenis Penelitian ... 19

B. Tempat dan Waktu Penelitian ... 19

C. Populasi dan Sampel ... 19

D. Subjek dan Objek Penelitian ... 20

x

F. Definisi Operasional Variabel ... 21

G. Teknik Analisis Data ... 23

BAB IV GAMBARAN UMUM KANTOR AKUNTAN PUBLIK DI YOGYAKART ... 26

A. Kantor Akuntan Publik Drs. Soeroso Donosapoetro, MM ... 26

B. Kantor Akuntan Publik Kumalahadi, Kuncara, Sugeng Pramudji dan Rekan ... 26

C. Kantor Akuntan Publik Drs. Bismar, Muntalib & Yunus ... 28

D. Kantor Akuntan Publik Indarto Waluyo ... 28

E. Kantor Akuntan Publik Drs. Hadiono ... 28

F. Kantor Akuntan Publik Drs. Henry dan Sugeng ... 29

G. Kantor Akuntan Publik Drs. Kumalahadi ... 29

BAB V ANALISIS DAN PEMBAHASAN ... 30

A. Paparan Data ... 30

B. Teknik Analisis Data ... 31

C. Pembahasan ... 37

BAB VI PENUTUP... 39

A. Kesimpulan... 39

B. Keterbatasan ... 39

C. Saran ... 39

x

DAFTAR TABEL

Halaman

Tabel 3.1 Nilai Koefisien Korelasi ... 24

Tabel 5.1 Data Penyebaran Kuesioner ... 30

Tabel 5.2 Persentase Kuesioner ... 30

Tabel 5.3 Uji Validitas Komitmen Organisasi ... 32

Tabel 5.4 Uji Validitas Variabel Komitmen Profesional ... 32

Tabel 5.5 Uji Validitas Kepuasan Kerja ... 33

Tabel 5.6 Pengujian Reliabilitas ... 34

Tabel 5.7 Uji Normalitas ... 35

xi

DAFTAR GAMBAR

Halaman

xii

DAFTAR LAMPIRAN

Halaman

LAMPIRAN I Kuesioner ... 43

LAMPIRAN II Surat Keterangan Penelitian ... 47

LAMPIRAN III Data Kuesioner ... 54

LAMPIRAN IV Output SPSS ... 60

xiii ABSTRAK

ANALISIS KOMITMEN ORGANISASI DAN KOMITMEN PROFESIONAL TERHADAP KEPUASAN KERJA AUDITOR EKSTERNAL

Studi Kasus Pada Kantor Akuntan Publik di Yogyakarta Brigita Maria Djohan

NIM : 122114022 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan penelitian ini untuk mengetahui apakah komitmen organisasi dan komitmen profesional memiliki hubungan dengan kepuasan kerja. Tempat penelitian ini di Kantor Akuntan publik Yogyakarta. Data diperoleh dengan menyebarkan kuesioner di Kantor Akuntan Publik Yogyakarta. Model analisis data yang digunakan adalah uji korelasi spearman.

Hasil analisis data dalam penelitian ini adalah adanya hubungan positif dan cukup kuat antara komitmen organisasi dengan kepuasan kerja. Analisis data tersebut dapat dilihat dari nilai Sig. (2-tailed) komitmen organisasi dengan kepuasan kerja adalah 0,003 dan nilai koefisien korelasi komitmen organisasi dengan kepuasan kerja adalah 0,470. Terdapat hubungan positif dan cukup kuat antara komitmen profesional dengan kepuasan kerja. Analisis data tersebut dapat dilihat dari nilai sig. (2-tailed) komitmen profesional dengan kepuasan kerja adalah 0,000 dan nilai koefisien korelasi komitmen profesional dengan kepuasan kerja adalah 0,583.

xiv ABSTRACT

ANALYSIS OF ORGANIZATIONAL COMMITMENT AND PROFESSIONAL COMMITMENT ON THE JOB SATISFACTION OF EXTERNAL AUDITOR

Case Study in Public Accounting Firm of Yogyakarta

Brigita Maria Djohan Student Number : 122114022

Sanata Dharma University Yogyakarta

2016

The purpose of this study is to determine whether the organizational commitment and the professional commitment have a relationship with the job satisfaction. This study surveyed auditors at seven Public Accounting Firm in Yogyakarta. Data obtained by distributing questionnaires to seven Public Accounting Firms of Yogyakarta. The data were analysed using spearman correlation test.

The result suggests that there is a positive relationship between organizational commitment and job satisfaction as can be seen from the Sig.

(2-tailed) that is 0.003 and the correlation coefficient as 0.470. There is a positive

relationship between professional commitment and job satisfaction as can be seen from the sig. (2-tailed) professional commitment with job satisfaction that is 0.000 and the correlation coefficient of 0.583.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kepuasan kerja menurut Stephen dan Timathy (2015) adalah sebuah

perasaan positif terhadap pekerjaan yang dihasilkan. Sebuah perasaan positif

yang dimaksud adalah sebuah perasaan puas, jadi seorang pekerja yang ingin

dinilai kepuasannya atas sebuah pekerjaan perlu melihatnya dari berbagai

elemen yang berbeda. Hal itu perlu dilakukan karena sebuah pekerjaan

auditor tidak hanya sekedar mengacak kertas, menulis kode program,

melakukan penelusuran dokumen, atau hanya menilai materialitas tertentu.

Pekerjaan seorang auditor senior dan auditor yunior juga membutuhkan

interaksi dengan rekan kerja dan atasannya, mengikuti aturan dan kebijakan

organisasi serta memenuhi standar profesionalnya.

Menurut Kreitner, Robert dan Angelo Kinicki (2014: 169), orang yang

puas dalam bekerja adalah mereka yang menyukai pekerjaannya atau secara

formal dapat dirumuskan bahwa kepuasan kerja merupakan sebuah tanggapan

afektif atau emosional yang positif terhadap berbagai jenis pekerjaan. Definisi

ini secara tidak langsung menyatakan bahwa kepuasan kerja bukanlah sebuah

konsep kesatuan. Namun, seseorang bisa merasa cukup puas dengan salah

satu aspek (gaji, promosi, rekan kerja, pengawasan dan lain-lain)

pekerjaannya dan merasa kurang puas dengan satu atau beberapa aspek (gaji,

2

Menurut Kreitner, Robert dan Angelo Kinicki (2014: 169) sebuah

survei terbaru mengenai kepuasan kerja yang dilakukan oleh Cornell

University terhadap kelompok-kelompok generasi tradisionalis, angkatan tua

menunjukkan bahwa kepuasan kerja disebabkan oleh banyak faktor, seperti

gaji, promosi, rekan kerja, pengawasan dan lain-lain. Riset Cornell University

juga menunjukkan bahwa tingkat kepuasan sangat beragam, bergantung pada

aspek (gaji, promosi, rekan kerja, pengawasan dan lain-lain) apa dari

kepuasan kerja yang dibicarakan.

Kepuasan kerja tidak dapat terjadi pada semua orang dalam semua

situasi. Oleh karena itu, untuk mencapai tingkat kepuasaan kerja yang

maksimal dibutuhkan sebuah komitmen yang kuat dari setiap pekerja baik

yang senior maupun yunior auditor. Komitmen merupakan sebuah kekuatan

yang dapat mengikat seseorang untuk bekerja secara profesional. Misalnya,

seorang bisa berkomitmen pada pekerjaan, keluarga, keyakinan, organisasi

dan berbagai asosiasi profesional.

Komitmen organisasi mencerminkan tingkatan di mana seseorang

mengenali sebuah organisasi dan terikat pada tujuan-tujuannya serta

keinginannya untuk mempertahankan keanggotaannya dalam organisasi

tersebut. Itu berarti, cerminan komitmen organisasi auditor senior dan auditor

yunior pada Kantor Akuntan Publik di Yogyakarta dapat dilihat ketika

mereka terikat dengan tujuan-tujuan organisasi dan mempertahankan

Menurut Meyer dan Allen dalam Robert & Angelo (2014), komitmen

organisasi terdiri atas tiga komponen terpisah yang saling berhubungan, yaitu

komitmen afektif, komitmen normatif, dan komitmen berkelanjutan.

Komitmen afektif berarti emosi pegawai melekat pada identitas pegawai dan

keterlibatan pegawai dalam perusahaan. Pegawai yang memiliki komitmen

afektif yang kuat akan terus bekerja untuk perusahaan karena mereka

menginginkannya. Komitmen normatif menunjukkan rasa tanggung jawab

untuk terus bekerja. Pegawai yang memiliki komitmen normatif yang tinggi

merasa bahwa harus tetap berada di perusahaan. Sementara komitmen

berkelanjutan adalah kesadaran akan kerugian karena meninggalkan

perusahaan. Pegawai yang hubungannya dengan perusahaan didasarkan pada

komitmen berkelanjutan tetap bekerja karena mereka harus bekerja.

Sikap-sikap kerja auditor senior dan auditor yunior seperti yang

terlihat pada komitmen organisasi tersebut di atas harus didasarkan pada

komitmen profesional yang tinggi. Artinya bahwa seorang auditor senior dan

auditor yunior dalam membela organisasinya harus didasarkan pada loyalitas

profesionalnya. Komitmen profesional merupakan sebuah kepercayaan dan

penerimaan terhadap tujuan-tujuan dan nilai-nilai dari profesi. Komitmen

profesional juga dapat diartikan sebagai sebuah kemauan untuk bekerja secara

sungguh-sungguh demi kepentingan profesi dan sebuah keinginan untuk

menjaga keanggotaan dalam profesi tersebut. Hal ini berarti komitmen

profesional dari auditor senior dan auditor yunior yang bekerja pada Kantor

4

menerima tujuan-tujuan dan nilai-nilai profesi secara sungguh-sungguh serta

memepertahankan keanggotaannya pada profesi tersebut.

Berdasarkan uraian tersebut, penelitian ini difokuskan untuk

mengetahui hubungan antara komitmen organisasi dan komitmen profesional

terhadap kepuasan kerja auditor senior dan auditor yunior pada Kantor

Akuntan Publik di Yogyakarta. Untuk itu peneliti memilih judul "Analisis

Komitmen Organisasi dan Komitmen Profesional Terhadap Kepuasan Kerja

Auditor Eksternal (Studi Kasus pada Kantor Akuntan Publik di Yogyakarta)".

B. Rumusan Masalah

Dari latar belakang yang telah dijabarkan di atas, maka permasalahan yang

akan dibahas dalam penelitian ini adalah

1. Apakah terdapat hubungan antara komitmen organisasi dengan kepuasan

kerja auditor eksternal ?

2. Apakah terdapat hubungan antara komitmen profesional dengan kepuasan

kerja auditor eksternal ?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, penelitian ini bertujuan untuk

mengetahui:

1. Hubungan antara komitmen organisasi dengan kepuasan kerja auditor

eksternal.

2. Hubungan antara komitmen profesional dengan kepuasan kerja auditor

D. Manfaat Penelitian

Tujuan dari penelitia ini adalah untuk memberikan manfaat bagi:

1. Bagi Kantor Akuntan Publik dan Auditor Eksternal

Penelitian ini dapat bermanfaat untuk kantor auntan publik sebagai acuan

dan bahan pertimbangan dalam meningkatkan kinerja auditor eksternal dan

komitmennya selama bekerja di kantor akuntan publik.

2. Bagi Universitas Sanata Dharma

Penelitian ini dapat bermanfaat bagi mahasiswa untuk menambah ilmu

pengetahuan dan informasi di bidang auditing terkait dengan analisis

komitmen organisasi dan komitmen profesional kantor akuntan publik

terhadap kepuasan kerja auditor eksternal senior dan yunior.

3. Bagi Penulis

Penelitian ini dapat memberikan gambaran umum mengenai pentingnya

komitmen organisasi kantor akuntan publik dan komitmen profesional

auditor eksternal dalam menjalankan kinerjanya.

E. Sistematika Penulisan Penelitian

Penulisan dalam penelitian ini dibagi menjadi beberapa bab yang terdiri dari

Bab I Pendahuluan, Bab II Landasan Teori, Bab III Metode Penelitian, Bab

IV Gambaran Umum Kantor Akuntan Publik di Yogyakarta, Bab V Analisis

dan Pembahasan, Bab VI Penutup. Adapun deskripsi dari masing-masing bab

6

BAB I Pendahuluan

Bab ini terdiri dari latar belakang, rumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan penelitian.

BAB II Landasan Teori

Bab ini menjelaskan mengenai teori-teori pendukung dan hasil

penelitian terdahulu sebagai acuan dari penelitian ini serta kerangka

konseptual penelitian.

BAB III Metode Penelitian

Bab ini menguraikan jenis penelitian, objek penelitian, teknik

pengambilan sampel, teknik pengumpulan data, dan teknik analisis

data.

BAB IV Gambaran Umum Kantor Akuntan Publik di Yogyakarta

Bab ini menjelaskan mengenai gambaran singkat mengenai setiap

Kantor Akuntan Publik yang berada di Yogyakarta dan hanya

terdaftar di OJK saja.

BAB V Analisis dan Pembahasan

Bab ini membahas mengenai hasil dari pengujian yang dilakukan

dan menguraikan hasil penelitian tersebut kedalam pembahasan.

BAB VI Penutup

Bab ini berisi kesimpulan dari hasil uji dan analisis data yang

dilakukan pada bab V, dan keterbatasan serta saran untuk peneliti

7 BAB II

LANDASAN TEORI A. Komitmen Organisasi

1. Definisi Komitmen Organisasi

Kreitner, Robert dan Angelo Kinicki (2014: 165) mengatakan

bahwa komitmen organisasi adalah sebuah sikap yang menggambarkan

bahwa seseorang mengenal organisasi dan tujuan-tujuan dari organisasi

tersebut. Komitmen organisasi juga berarti suatu upaya yang dilakukan

oleh seseorang untuk mendukung organisasi dalam mencapai

tujuan-tujuannya. Menurut Mathis dan Jackson (2000), dalam Sopiah (2008: 155),

komitmen organisasi adalah derajat yang mana karyawan percaya dan

menerima tujuan-tujuan organisasi dan akan tetap tinggal atau tidak akan

meninggalkan organisasi.

2. Bentuk Komitmen Organisasi

Menurut John Meyer dan Natalie Allen dalam Kreitner, Robert dan

Angelo Kinicki (2014: 165) mengatakan terdapat tiga komponen dari

komitmen organisasi, yakni:

a. Komitmen afektif, pelekatan emosi pegawai pada, identifikasi pegawai

dengan, dan keterlibatan pegawai dalam perusahaan. Pegawai yang

memiliki komitmen afektif yang kuat terus bekerja untuk perusahaan

karena mereka menginginkannya.

b. Komitmen berkelanjutan, kesadaran akan kerugian karena

perusahaan didasarkan pada komitmen berkelanjutan tetap bekerja

karena mereka harus bekerja.

c. Komitmen normatif, mencerminkan rasa tanggung jawab untuk terus

bekerja. Pegawai yang memiliki tingkat komitmen normatif yang tinggi

merasa bahwa mereka harus tetap berada di perusahaan

3. Proses Terjadinya Komitmen Organisasi

Menurut Gary Dessler (1999) dalam Sopiah (2008:159),

membangun komitmen karyawan pada organisasi dapat dilakukan dengan

cara:

a. Make it charismatic: Jadikan visi dan misi organisasi sebagai sesuatu

yang karismatik, sesuatu yang dijadikan pijakan, dasar bagi setiap

karyawan dalam berprilaku, bersikap dan bertindak.

b. Build the tradition: Segala sesuatu yang baik di organisasi jadikanlah

sebagai suatu tradisi yang secara terus-menerus dipelihara, dijaga oleh

generasi berikutnya.

c. Have comprehensive grievance procedures: Bila ada keluhan atau

komplain dari pihak luar ataupun dari internal organisasi maka

organisasi harus memiliki prosedur untuk mengatasi keluhan tersebut

secara menyeluruh.

d. Provide extensive two-way communications: Jalinlah komunikasi dua

e. Create a sense of community: Jadikan semua unsur dalam organisasi

sebagai suatu komunitas dimana di dalamnya ada nilai-nilai

kebersamaan, rasa memiliki, kerja sama, berbagi, dll.

f. Build value - based homogeneity: Membangun nilai-nilai yang

didasarkan adanya kesamaan. Setiap anggota organisasi memiliki

kesempatan yang sama, misalnya untuk promosi maka dasar yang

digunakan untuk promosi adalah kemampuan, ketrampilan, minat,

motivasi, kinerja, tanpa ada diskriminasi.

g. Share and share alike: sebaiknya organisasi membuat kebijakan di

mana antara karyawan level bawah sampai yang paling atas tidak terlalu

berbeda atau mencolok dalam kompensasi yang diterima, gaya hidup,

penampilan fisik, dll.

h. Emphasize barn raising, cross-utilization, and teamwork: Organisasi

sebagai suatu komunitas harus bekerja sama, saling berbagi, saling

memberi manfaat dan memberikan kesempatan yang sama pada

anggota organisasi. Misalnya perlu adanya rotasi sehingga orang yang

bekerja di "tempat basah" perlu juga ditempatkan di "tempat yang

kering". Semua anggota organisasi merupakan suatu tim kerja.

Semuanya harus memberikan kontribusi yang maksimal demi

keberhasilan organisasi tersebut.

i. Get together: Adakan acara-acara yang melibatkan semua anggota

organisasi sehingga kebersamaan bisa terjalin. Misalnya, sekali-kali

bersama keluarga, pertandingan olah raga, seni, dll. yang dilakukan

oleh semua anggota organisasi dan keluarganya.

j. Support employee development: Hasil studi menunjukkan bahwa

karyawan akan lebih memiliki komitmen terhadap organisasi bila

organisasi memperhatikan perkembangan karier karyawan dalam

jangka panjang.

k. Commit to Actualizing: Setiap karyawan diberi kesempatan yang sama

untuk mengembangkan diri secara maksimal di organisasi sesuai

dengan kapasitas masing-masing.

l. Provide first-year job challenge: Karyawan masuk ke organisasi

dengan membawa mimpi harapan, dan kebutuhannya. Berikan bantuan

yang kongkret bagi karyawan untuk mengembangkan potensi yang

dimilikinya dan mewujudkan impiannya. Jika pada tahap-tahap awal

karyawan memiliki persepsi yang positif terhadap organisasai maka

karyawan akan cenderung memiliki kinerja yang tinggi pada

tahap-tahap berikutnya.

m.Enrich and empower: Ciptakan kondisi agar karyawan bekerja secara

tidak monoton karena akan menimbulkan perasaan bosan bagi

karyawan. Hal ini tidak baik karena akan menurunkan kinerja

karyawan. Misalnya dengan rotasi kerja, memberikan tantangan dengan

n. Promote from within: Bila ada lowongan jabatan, sebaiknya

kesempatan pertama diberikan kepada pihak intern perusahaan sebelum

merekrut karyawan dan luar perusahaan.

o. Provide developmental activities: Bila organisasi membuat kebijakan

untuk merekrut karyawan dari dalam sebagai prioritas maka dengan

sendirinya hal itu akan memotivasi karyawan untuk terus tumbuh dan

berkembang personalnya, juga jabatannya.

p. The question of employee security: Bila karyawan merasa aman, baik

fisik maupun psikis, maka komitmen akan muncul dengan sendirinya.

Misalnya, karyawan merasa aman karena perusahaan membuat

kebijakan memberikan kesempatan karyawan bekerja selama usia

produktif. Dia akan merasa aman dan tidak takut akan ada pemutusan

hubungan kerja. Dia merasa aman karena keselamatan kerja

diperhatikan perusahaan.

q. Commit to peoplefirst values: Membangun komitmen karyawan pada

organisasi merupakan proses yang panjang dan tidak bisa dibentuk

secara instan. Oleh karena itu perusahaan harus benar-benar

memberikan perlakuan yang benar pada masa awal karyawan memasuki

organisasi. Dengan demikian karyawan akan mempunyai persepsi yang

positif terhadap organisasi.

r. Put it in writing: Data-data tentang kebijakan, visi, misi, semboyan,

filosofi, sejarah, strategi, dll organisasi sebaiknya dibuat dalam bentuk

s. Hire "Right-Kind" managers: Bila pimpinan ingin menanamkan

nilai-nilai, kebiasaan-kebiasaan, aturan-aturan, disiplin, dll kepada bawahan,

sebaiknya pimpinan sendiri memberikan teladan dalam bentuk sikap

dan perilaku sehari-hari.

t. Walk the talk: Tindakan jauh lebih efektif dari sekedar kata-kata. Bila

pimpinan ingin karyawannya berbuat sesuatu maka sebaiknya pimpinan

tersebut mulai berbuat sesuatu, tidak sekedar kata-kata atau berbicara.

B. Komitmen Profesional

1. Definisi Komitmen Profesional

Menurut Larkin (1990) dalam Muhamad Furqon (2010), komitmen

profesional adalah tingkat loyalitas individu pada profesinya seperti yang

dipersepsikan oleh individu tersebut. Oleh karena itu, akuntan yang

bekerja lebih lama memiliki komitmen profesional yang lebih tinggi

dibandingkan dengan mereka yang baru menjalankan profesi sebagai

akuntan, karena akuntan yang lebih lama bekerja memiliki nilai loyalitas

yang tinggi terhadap profesi yang diambil. Menurut Aranya, et.al (1982)

dalam Restuningdiah (2009), komitmen profesional merupakan penilaian

loyalitas seseorang terhadap profesinya, yang menunjukkan penerimaan

dan kepercayaan pada nilai-nilai dan tujuan profesi.

2. Indikator Komitmen Profesional

Menurut Ujianto dan Alwi (2005) dalam Muhamad Furqon (2010)

a. Berlangganan dan membaca secara sistematis jurnal auditing dan

publikasi lainnya yang berkaitan dengan akuntansi.

b. Sering menghadiri dan berpartisipasi dalam setiap pertemuan auditor.

c. Sering melakukan tukar-menukar ide dengan sesame rekan seprofesi.

d. Percaya dan mendukung penuh adanya IAI sebagai lembaga yang

menaungi profesinya.

e. IAI mempunyai kekuatan melaksanakan standar yang harus dilakukan

auditor.

f. Pertimbangan auditor harus didasarkan pada standar-standar audit

dengan dukungan bukti-bukti yang memadai.

g. Tetap bekerja sebagai auditor, walaupun sebagian gaji disisihkan untuk

keperluan tugas auditor.

h. Selalu mendukung pekerjaan dari rekan seprofesi.

i. Standar profesi perilaku auditor hanya dapat diterapkan pada auditor

saja.

j. Auditor terbuka terhadap penilaian yang dilakukan oleh rekan seprofesi.

k. Mudah untuk berantusias dengan jenis pekerjaan yang dilakukan.

C. Kepuasan Kerja

1. Definisi Kepuasan Kerja

Menurut Robert dan Angelo (2014), orang yang puas dalam bekerja

adalah mereka yang menyukai pekerjaannya. Atau secara formal dapat

dirumuskan bahwa kepuasan kerja merupakan sebuah tanggapan afektif atau

ini menunjukkan bahwa kepuasan kerja bukan sebuah konsep kesatuan.

Artinya, seorang pekerja, yaitu auditor senior dan auditor yunior pada satu

pihak dapat merasa puas dengan salah satu jenis pekerjaan, namun di pihak

lain mereka hanya cukup puas atau tidak puas dengan satu atau beberapa

jenis pekerjaannya. Mathis dan Jackson (2000), dalam Sopiah (2008:170),

mengatakan kepuasan kerja adalah pernyataan emosional yang positif yang

merupakan hasil evaluasi dari pengalaman kerja.

2. Indikator Kepuasan Kerja

Menurut Robbins (2007) kepuasan kerja dapat diukur melalui lima

indikator berikut:

1) Gaji: gaji yang diperoleh sesuai dengan usaha atau pekerjaan yang

dilakukan.

2) Pekerjaan itu sendiri: artinya, pekerjaan yang dikerjakan itu menarik

seseorang untuk terus bekerja dan bertanggung jawab terhadap

pekerjaan yang dilakukan.

3) Promosi: terdapat kesempatan bagi seseorang untuk meraih atau

mencapai jenjang karir yang lebih tinggi dalam suatu organisasi.

4) Sikap atasan: atasan memiliki kemauan dan kemampuan untuk

memberikan bantuan teknis dan dukungan terhadap pekerjaan yang

menjadi tangung jawab para karyawan.

5) Rekan kerja: terdapat dukungan dan kerjasama yang harmonis diantara

D. Rerangka Pemikiran

Penelitian Ega Praja Primata (2014) yang berjudul “Pengaruh

Komitmen Organisasi Dan Motivasi Kerja Terhadap Kepuasan Kerja

Karyawan PT. Pos Indonesia Yogyakarta” mengatakan komitmen organisasi

dan motivasi kerja berpengaruh terhadap kepuasan kerja. Hal ini

menunjukkan bahwa semakin tinggi komitmen organisasi dan motivasi kerja

karyawan maka semakin tinggi kepuasan kerja karyawan.

Penelitian Muhamad Furqon (2010) yang berjudul “Pengaruh

Komitmen Organisasi Dan Komitmen Profesional Terhadap Kepuasan Kerja

Akuntan Publik Dengan Sikap Perubahan Sebagai Variabel Intervening

(Studi Empiris Pada Kantor Akuntan Publik di DKI Jakarta)” mengatakan

komitmen organisasi dan komitmen profesional berpengaruh signifikan

terhadap kepuasan kerja akuntan publik dengan sikap perubahan sebagai

variabel intervening. Hal ini berarti sikap perubahan merupakan salah satu

proses yang dapat membawa organisasi untuk mencapai tujuannya. Individu

yang memiliki komitmen terhadap organisasi akan memandang perubahan

sebagai hal yang bermanfaat bagi organisasi.

Penelitian Bhrasatya Grahita Prabowo (2010) yang berjudul

“Pengaruh Komitmen Organisasional Dan Komitmen Profesional Terhadap

Kepuasan Kerja Auditor (Studi Empiris Pada Beberapa Kantor Akuntan

Publik di Yogyakarta)” mengatakan terdapat pengaruh positif antara

komitmen organisasi dengan kepuasan kerja, sehingga dapat dikatakan bahwa

semakin tinggi komitmen organisasional maka semakin tinggi pula tingkat

yang berbanding terbalik terhadap kepuasan kerja auditor, dimana semakin

tinggi loyalitas auditor terhadap profesinya maka semakin rendah tingkat

kepuasan kerja yang akan dirasakan oleh auditor.

Penelitian Muhadi (2007) yang berjudul “Analisis Pengaruh Kepuasan

Kerja Terhadap Komitmen Organisasional Dalam Mempengaruhi Kinerja

Karyawan (Studi Pada Karyawan Administrasi Universitas Diponegoro)”

mengatakan terdapat pengaruh yang positif antara kepuasan kerja dengan

komitmen organisasi dan kinerja karyawan, hal ini berarti kinerja karyawan

dapat ditingkatkan apabila kepuasan kerja atas pekerjaan karyawan dirasakan

telah terpenuhi dan komitmen organisasi dapat ditingkatkan apabila kepuasan

kerja karyawan merasa terpenuhi dengan baik.

Penelitian Taufik Hidayat (2008) yang berjudul “Pengaruh Komitmen

Organisasi, Motivasi, Dan Tindakan Supervisi Terhadap Kepuasan Kerja

Auditor Junior Kantor Akuntan Publik” mengatakan komitmen organisasi,

motivasi, dan tindakan supervisi secara simultan berpengaruh signifikan

terhadap kepuasan kerja auditor junior, hal ini berarti kepuasan kerja auditor

junior dipengaruhi secara bersama-sama oleh komitmen organisasi yaitu rasa

keterikatan dan keterlibatan dalam organisasi, motivasi yaitu arahan dan

dorongan dari suatu kebutuhan, dan tindakan supervisi yaitu sikap supervisor

terhadap auditor junior kantor akuntan publik.

Kepuasan kerja berhubungan dengan komitmen yang ditunjukkan oleh

seseorang dalam melakukan pekerjaannya. Seperti pernyataan peneliti

komitmen profesional dengan kepuasan kerja seseorang. Kreitner, Robert dan

Angelo Kinicki (2014:165) mengatakan komitmen organisasi adalah sebuah

sikap yang menggambarkan bahwa seseorang mengenal organisasi dan

tujuan-tujuan dari organisasi tersebut. Komitmen organisasi juga berarti suatu

upaya yang dilakukan oleh seseorang untuk mendukung organisasi dalam

mencapai tujuan-tujuannya.

Menurut Kreitner, Robert dan Angelo Kinicki (2014: 167) sebuah

meta-analisis atas 183 penelitian dan hampir sebanyak 26.000 individu

mengungkapkan sebuah hubungan yang signifikan dan kuat antara komitmen

organisasi dan kepuasan kerja. Temuan tersebut mendorong para manajer

untuk meningkatkan komitmen dalam bekerja supaya dapat mencapai

kepuasan kerja yang lebih tinggi. Komitmen organisasi memiliki hubungan

yang sangat erat dengan kinerja pekerjaan. Ini merupakan sebuah temuan

yang penting karena secara tidak langsung manajer bisa meningkatkan

produktivitas dengan cara meningkatkan komitmen organisasi pegawainya.

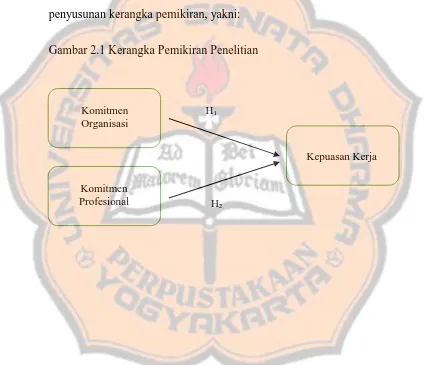

Berdasarkan uraian diatas hipotesa yang akan diuji adalah

H1: Komitmen organisasi memiliki hubungan dengan kepuasan kerja.

Menurut Larkin (1990) dalam Muhamad Furqon (2010), komitmen

profesional adalah tingkat loyalitas individu pada profesinya seperti yang

dipersepsikan oleh individu tersebut. Oleh karena itu, akuntan yang bekerja

lebih lama memiliki komitmen profesional yang lebih tinggi dibandingkan

dengan mereka yang baru menjalankan profesi sebagai akuntan, karena

profesi yang diambil.Menurut peneliti terdahulu ditemukan adanya hubungan

antara komitmen profesional dengan kepuasan kerja. Oleh karena itu dapat

dibuat hipotesis sebagai berikut:

H2: Komitmen profesional memiliki hubungan dengan kepuasan kerja.

Uraian yang dipaparkan diatas memberikan landasan untuk membentuk suatu

penyusunan kerangka pemikiran, yakni:

Gambar 2.1 Kerangka Pemikiran Penelitian

Komitmen Organisasi

Komitmen Profesional

Kepuasan Kerja H1

19 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus. Menurut Walgito Bimo (2010)

penelitian studi kasus adalah suatu metode yang digunakan untuk menyelidiki

atau mempelajari kejadian perseorangan. Penelitian ini dilakukan untuk

melihat hubungan antara komitmen organisasi dan komitmen profesional

terhadap kepuasan kerja auditor eksternal senior dan yunior yang hasil

akhirnya dapat bermanfaat bagi Kantor Akuntan Publik di Yogyakarta.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan pada Kantor Akuntan Publik di Yogyakarta.

2. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Agustus sampai dengan bulan

September 2016.

C. Populasi dan Sampel

1. Populasi

Populasi dalam penelitian ini adalah seluruh auditor eksternal yang

bekerja pada Kantor Akuntan Publik di Yogyakarta.

2. Sampel

Sampel dalam penelitian ini menggunakan metode convenience

sampling. Menurut Jogianto convenience sampling adalah pengambilan

sekehendak perisetnya, yaitu dengan cara memilih auditor eksternal yang

bersedia menjadi responden atau bersedia mengisi kuesioner.

D. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian ini adalah auditor eksternal yang bekerja pada Kantor

Akuntan Publik di Yogyakarta.

2. Objek Penelitian

Objek penelitian ini adalah informasi mengenai komitmen organisasi,

komitmen profesional, dan kepuasan kerja.

E. Teknik Pengumpulan Data

Jenis data pada penelitian ini adalah data primer. Data primer merupakan data

yang dikumpulkan secara langsung. Data diperoleh dengan cara menyebarkan

kuesioner kepada auditor eksternal di Kantor Akuntan Publik seYogyakarta.

1. Kuesioner

Metode kuesioner adalah metode pengumpulan data dengan cara

menggunakan daftar pertanyaan yang diajukan kepada responden untuk

dijawab dengan memberikan angket (Danang, Sunyoto 2013: 23). Materi

kuesioner tersebut pada umumnya berisi butir-butir pernyataan variabel

penelitian. Kuesioner yang akan digunakan dalam penelitian adalah

kuesioner dari Muhamad Furqon (2010) dan Ega Praja Rimata (2014).

Terdapat dua jenis penilaian kuesioner dengan menggunakan skala likert,

yaitu kuesioner untuk pernyataan positif yang meliputi skala 1 adalah

cukup setuju (CS), skala 4 adalah setuju (S), skala 5 adalah sangat setuju

(SS), dan untuk pernyataan negatif sebagai berikut skala 1 adalah sangat

setuju (SS), skala 2 adalah setuju (S), skala 3 adalah cukup setuju (CS),

skala 4 adalah tidak setuju (TS), skala 5 adalah sangat tidak setuju (STS).

F. Definisi Operasional Variabel

Variabel dalam penelitian ini terdapat dua macam variabel, yakni

variabel independen dan variabel dependen. Variabel independen terdiri dari

komiten organisasi dan komitmen profesional, sedangkan variabel

dependennya adalah kepuasan kerja. Variabel-variabel yang akan diuji

tersebut akan diukur dengan 5 skala likert dengan 2 jenis penilaian sesuai

dengan butir-butir pernyataan, yakni pernyataan positif dan pernyataan

negatif. Definisi operasional masing-masing variabel sebagai berikut.

1. Variabel Independen

a. Komitmen Organisasi

Komitmen Organisasi menurut Kreitner, Robert dan Angelo Kinicki

(2014:165) adalah sebuah sikap yang menggambarkan bahwa seseorang

mengenal organisasi dan tujuan-tujuan dari organisasi tersebut.

Komitmen organisasi berarti suatu upaya yang dilakukan seseorang

untuk mencapai tujuan-tujuan organisasi. Instrumen yang digunakan

dalam mengukur komitmen organisasi terdiri dari 11 item pernyataan

yang menggunakan kuesioner dari Muhamad Furqon dan Ega Praja

b. Komitmen Profesional

Komitmen profesional menurut Larkin (1990) dalam Muhamad Furqon

(2010) adalah tingkat loyalitas individu pada profesinya seperti yang

dipersepsikan oleh individu tersebut. Komitmen profesional berarti

suatu upaya yang dilakukan individu untuk mencapai tujuan dan

nilai-nilai profesional. Instrumen yang digunakan dalam mengukur

komitmen profesional terdiri dari 12 item pernyataan yang

menggunakan kuesioner dari Muhamad Furqon dan Ega Praja Rimata

dengan menggunakan skala likert 1 – 5.

2. Variabel Dependen

a. Kepuasan Kerja

Kepuasan kerja menurut Robert dan Angelo (2014) adalah orang yang

puas dalam bekerja merupakan mereka yang menyukai pekerjaannya.

Kepuasan kerja berarti ungkapan emosi seseorang terhadap pekerjaan

yang dilakukan. Instrumen yang digunakan dalam mengukur kepuasan

kerja terdiri dari 14 item pernyataan yang menggunakan kuesioner dari

Muhamad Furqon dan Ega Praja Rimata dengan menggunakan skala

G. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah

1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuisioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut (Ghozali, 2013: 52).

Uji validitas ini dapat dikatakan valid apabila kriteria pengujian nilai t

hitung > dari t tabel dengan tingkat signifikan 5%, sebaliknya uji validitas

ini dapat dikatakan tidak valid apabila kriteria pengujian nilai t hitung <

dari t tabel dengan tingkat signifikan 5%.

2. Uji Reliabilitas

Uji reliabilitas merupakan alat untuk mengukur suatu kuesioner

yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan

adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2013: 47).

Pengukuran reliabilitas dapat dilakukan dengan one shot atau pengukuran

sekali saja. Pengukuran ini hanya sekali dan kemudian hasilnya

dibandingkan dengan pertanyaan lain atau mengukur korelasi antar

jawaban pertanyaan.

Uji ini dilakukan dengan menggunakan program SPSS. Program SPSS

yang akan memberikan fasilitas untuk mengukur reliabilitas dengan uji

statistik Cronbach Alpha. Suatu konstruk atau variabel dikatakan reliabel

3. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu memiliki distribusi normal. Untuk

mendeteksi apakah residual berdistribusi normal atau tidak dengan

menggunakan uji statistik, uji statistik yang digunakan untuk menguji

normalitas adalah uji statistik parametik Kolmogorov-Smirnov (K-S).

Dikatakan normal jika nilai probabilitas signifikan K-S > 5% atau 0,05.

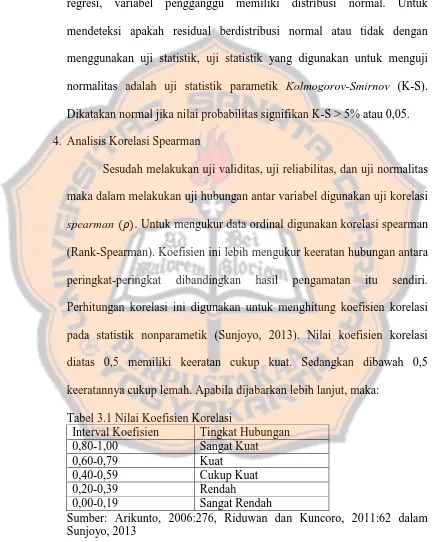

4. Analisis Korelasi Spearman

Sesudah melakukan uji validitas, uji reliabilitas, dan uji normalitas

maka dalam melakukan uji hubungan antar variabel digunakan uji korelasi

spearman � . Untuk mengukur data ordinal digunakan korelasi spearman (Rank-Spearman). Koefisien ini lebih mengukur keeratan hubungan antara

peringkat-peringkat dibandingkan hasil pengamatan itu sendiri.

Perhitungan korelasi ini digunakan untuk menghitung koefisien korelasi

pada statistik nonparametik (Sunjoyo, 2013). Nilai koefisien korelasi

diatas 0,5 memiliki keeratan cukup kuat. Sedangkan dibawah 0,5

keeratannya cukup lemah. Apabila dijabarkan lebih lanjut, maka:

Tabel 3.1 Nilai Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,80-1,00 Sangat Kuat

0,60-0,79 Kuat

0,40-0,59 Cukup Kuat

0,20-0,39 Rendah

0,00-0,19 Sangat Rendah

a. Uji Signifikansi Angka Korelasi

1) Hipotesis

Hipotesis dalam penelitian ini adalah

�� : Tidak terdapat hubungan antara komitmen organisasi dengan kepuasan kerja.

�� : Terdapat hubungan antara komitmen organisasi dengan kepuasan kerja.

�� : Tidak terdapat hubungan antara komitmen profesional dengan kepuasan kerja.

�� : Terdapat hubungan antara komitmen profesional dengan kepuasan kerja.

2) Dasar Pengambilan Keputusan

Dasar pengambilan keputusan dalam uji korelasi spearman adalah

a) Jika nilai sig > 0,05, maka Ho diterima

b) Jika nilai sig < 0,05, maka Ho ditolak (Sahid Raharjo, 2015)

3) Kesimpulan

Pengambilan kesimpulan statistik dilakukan dengan menggunakan

cara melihat pada kolom Sig. (2-tailed) dan koefisien korelasi (Sahid

26 BAB IV

GAMBARAN UMUM

KANTOR AKUNTAN PUBLIK DI YOGYAKARTA

Penelitian ini dilakukan kepada delapan Kantor Akuntan Publik (KAP) di

Yogyakarta yang terdaftar di Otoritas Jasa Keuangan (OJK) per tanggal 31

Januari 2015. Dari delapan Kantor Akuntan Publik, Kantor Akuntan Publik yang

menolak izin untuk dijadikan tempat penelitian sebanyak satu Kantor Akuntan

Publik. Berikut daftar Kantor Akuntan Publik yang menjadi responden.

A. Kantor Akuntan Publik Drs. Soeroso Donosapoetro, MM

Kantor Akuntan Publik Drs. Soeroso Donosapoetro didirikan pada

tanggal 25 Juni 2004 berdasarkan Surat Keputusan (SK) Menteri Keuangan

Republik Indonesia No.KEP-254/KM.6/2004 tanggal 25 Juni 2004. Kantor

berkedudukan di Jalan Beo No. 49 Demangan Baru Yogyakarta 55281.

Telepon/fax: (0274) 589-283, email: soerosods@gmail.com. Tujuan

didirikannya KAP ini adalah memberikan jasa atestasi maupun non-atestasi.

Jumlah akuntan publik yang terdaftar sebanyak satu orang yaitu Drs. Soeroso

Donosapoetro, Ak dengan nomor register akuntan publik D-788.

Sumber: Kantor Akuntan Publik Drs. Soeroso Donosapoetro, MM.

B. Kantor Akuntan Publik Kumalahadi, Kuncara, Sugeng Pramudji dan Rekan

Kumalahadi, Kuncara, Sugeng Pramudji dan Rekan adalah Kantor

hadir setelah merger antara KAP Kumalahadi, KAP Kuncara dan KAP

Sugeng Pramudji. KAP Sugeng Pramudji telah beroperasi sejak pertama kali

di legalisasi oleh Kementerian Keuangan (KEMENKEU) tahun 1985, KAP

Kumalahadi mendapatkan lisensi pada tahun 1990 dan Kuncara telah

berpengalaman bekerja di Delloite lebih dari lima (lima) tahun di bidang

Auditing dan juga di KAP yang berada di Jakarta dan Yogyakarta. Pelayanan

yang diberikan oleh KAP seperti Financial Statement Audit, Special Audit,

Due Diligence, Financial Accounting, System dan Process Assurance. Partner

dari KAP ini yaitu Kumalahadi, Kuncara, Soegeng Pramudji dan Tjoepit

Samiadji. KAP ini berkedudukan di Jalan Kranji No.90 Serang Baru, Mudal,

Sariharjo, Ngaglik. Email: kkspyogyakarta@kksppartners.com,

kumalahadi@kksppartners.com, dan kumalahadi@gmail.com, website:

kksppartners.com. Land line: (0274) 446-3648, mobile: 0812-2796-796,

Pusat informasi: Jalan Godean Km.5 No.104 Godean Yogyakarta 55292, land

line: (0274) 530-5200 / 0813-2775-8927, email: adhe@kksppartners.com.

Sumber: Kantor Akuntan Publik Kumalahadi, Kuncara, Sugeng Pramudji dan

C. Kantor Akuntan Publik Drs. Bismar, Muntalib & Yunus

Kantor Akuntan Publik Drs. Bismar, Muntalib & Yunus

berkedudukan di Jalan Soka No. 24, Baciro, Yogyakarta 55225. Telepon:

(0274) 551-813, fax: (0274) 589-079. Jumlah akuntan publik yang terdaftar

sebanyak satu orang yaitu Drs. Abdul Munthalib, Ak dengan nomor register

akuntan publik D-2355.

Sumber: Kantor Akuntan Publik Drs. Bismar, Muntalib & Yunus

D. Kantor Akuntan Publik Indarto Waluyo

Kantor berkedudukan di Jalan Ring Road Timur No. 33, Wonocatur,

Yogyakarta. Telepon: (0274) 927-6429, fax: (0274) 830-6123. Jumlah

akuntan publik yang terdaftar sebanyak satu orang yaitu Indarto Waluyo.

M.Acc.,Akt.,CPA dengan nomor register akuntan publik D-16292.

Sumber: Kantor Akuntan Publik Indarto Waluyo

E. Kantor Akuntan Publik Drs. Hadiono

Kantor berkedudukan di Jalan Kusbini No. 27 Yogyakarta. Telepon:

(0274) 555-100, fax: (0274) 555-101. Jumlah akuntan publik yang terdaftar

sebanyak satu orang yaitu Drs. Hadiono dengan nomor register akuntan

publik D-6355.

F. Kantor Akuntan Publik Drs. Henry dan Sugeng

Dalam rangka berpartisipasi aktif dalam dunia usaha, Kantor Akuntan

Publik Drs. Henry dan Sugeng memiliki tenaga-tenaga ahli berpengalaman

dan tenaga profesional muda dan energik guna membantu praktisi bisnis

dalam menghadapi permasalahan yang timbul dari perkembangan bisnis serta

kemajuan teknologi.

Kantor Akuntan Publik Henry dan Sugeng adalah Kantor Akuntan Publik

terdaftar yang bekerja bedasarkan ijin praktek dari Departemen Keuangan

Republik Indonesia-Direktorat Jenderal Moneter Dalam Negeri

1365/KM.1/2009. Ijin ini merupakan pembaharuan dari ijin

KEP-085/KM.17/1999 dan KEP-236/KM.17/1999. KAP ini berkedudukan di jalan

Gajah Mada, Purwokinanti, Pakualaman, Kota Yogyakarta, 55166.

Profesional, terpercaya dan dapat diandalkan adalah motto kami dalam

memberikan pelayanan kepada klien-klien kami. Merupakan penghargaan

yang besar apabila kebutuhan pelayanan tersebut dipercayakan kepada kami.

Sumber: Kantor Akuntan Publik Drs. Henry dan Sugeng

G. Kantor Akuntan Publik Drs. Kumalahadi

Pada tahun 1990 Kantor Akuntan Publik Drs. Kumalahadi masih

terikat kontrak dengan Kantor Akuntan Publik lain. Kantor Akuntan Publik

Drs, Kumalahadi baru bisa berdiri sendiri tahun 2009. Kantor Akuntan Publik

Kumalahadi ini berkedudukan di Jalan Kranji No. 90, Yogyakarta. Telephon:

(0274) 4463648.

30 BAB V

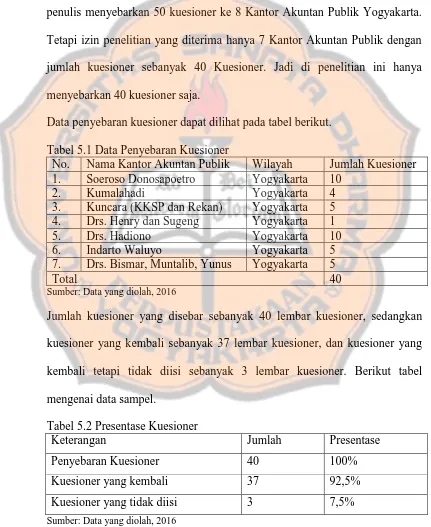

ANALISIS DAN PEMBAHASAN A. Paparan Data

Sampel dalam penelitian ini menggunakan metode convenience

sampling yakni pengambilan sampel secara nyaman. Dalam penelitian ini

penulis menyebarkan 50 kuesioner ke 8 Kantor Akuntan Publik Yogyakarta.

Tetapi izin penelitian yang diterima hanya 7 Kantor Akuntan Publik dengan

jumlah kuesioner sebanyak 40 Kuesioner. Jadi di penelitian ini hanya

menyebarkan 40 kuesioner saja.

Data penyebaran kuesioner dapat dilihat pada tabel berikut.

Tabel 5.1 Data Penyebaran Kuesioner

No. Nama Kantor Akuntan Publik Wilayah Jumlah Kuesioner

1. Soeroso Donosapoetro Yogyakarta 10

2. Kumalahadi Yogyakarta 4

3. Kuncara (KKSP dan Rekan) Yogyakarta 5

4. Drs. Henry dan Sugeng Yogyakarta 1

5. Drs. Hadiono Yogyakarta 10

6. Indarto Waluyo Yogyakarta 5

7. Drs. Bismar, Muntalib, Yunus Yogyakarta 5

Total 40

Sumber: Data yang diolah, 2016

Jumlah kuesioner yang disebar sebanyak 40 lembar kuesioner, sedangkan

kuesioner yang kembali sebanyak 37 lembar kuesioner, dan kuesioner yang

kembali tetapi tidak diisi sebanyak 3 lembar kuesioner. Berikut tabel

mengenai data sampel.

Tabel 5.2 Presentase Kuesioner

Keterangan Jumlah Presentase

Penyebaran Kuesioner 40 100%

Kuesioner yang kembali 37 92,5%

Kuesioner yang tidak diisi 3 7,5%

B. Teknik Analisis Data

Teknik analisis data digunakan sebagai pengujian hipotesis dari

pernyataan dalam kuesioner. Kuesioner ini terdiri dari tiga variabel yakni

variabel komitmen organisasi, komitmen profesional, dan kepuasan kerja.

Kuesioner yang diuji berjumlah 37 responden. Software yang digunakan

adalah SPSS 21.

1. Uji validitas

Uji Validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut (Ghozali, 2013: 52). Uji validitas ini dapat dikatakan

valid apabila kriteria pengujian nilai r hitung > dari r tabel dengan tingkat

signifikan 5%, sebaliknya uji validitas ini dapat dikatakan tidak valid

apabila kriteria pengujian nilai r hitung < dari r tabel dengan tingkat

signifikan 5%. Penelitian ini dilakukan dengan bantuan SPSS 21 dengan

a. Komitmen Organisasi

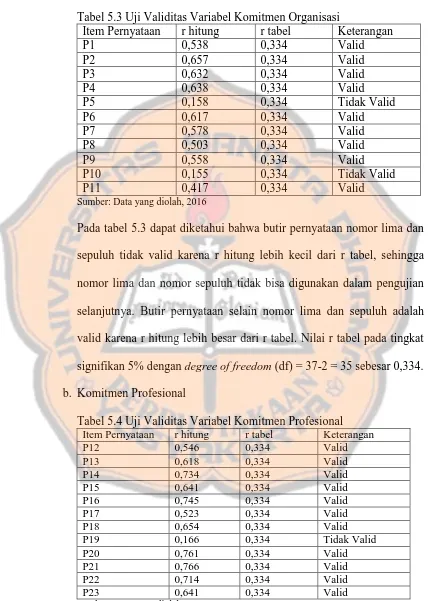

Tabel 5.3 Uji Validitas Variabel Komitmen Organisasi

Item Pernyataan r hitung r tabel Keterangan

P1 0,538 0,334 Valid

Sumber: Data yang diolah, 2016

Pada tabel 5.3 dapat diketahui bahwa butir pernyataan nomor lima dan

sepuluh tidak valid karena r hitung lebih kecil dari r tabel, sehingga

nomor lima dan nomor sepuluh tidak bisa digunakan dalam pengujian

selanjutnya. Butir pernyataan selain nomor lima dan sepuluh adalah

valid karena r hitung lebih besar dari r tabel. Nilai r tabel pada tingkat

signifikan 5% dengan degree of freedom (df) = 37-2 = 35 sebesar 0,334.

b. Komitmen Profesional

Tabel 5.4 Uji Validitas Variabel Komitmen Profesional

Item Pernyataan r hitung r tabel Keterangan

P12 0,546 0,334 Valid

Pada tabel 5.4 dapat diketahui bahwa butir pernyataan nomor sembilan

belas tidak valid karena r hitung lebih kecil dari r tabel, sehingga nomor

Sembilan belas tidak bisa digunakan dalam pengujian selanjutnya. Butir

pernyataan selain nomor sembilan belas adalah valid karena r hitung

lebih besar dari r tabel. Nilai r tabel pada tingkat signifikan 5% dengan

degree of freedom (df) = 37-2 = 35 sebesar 0,334.

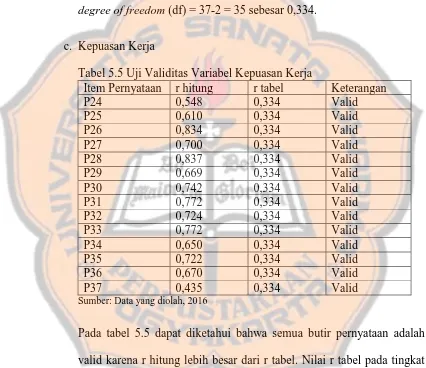

c. Kepuasan Kerja

Tabel 5.5 Uji Validitas Variabel Kepuasan Kerja

Item Pernyataan r hitung r tabel Keterangan

P24 0,548 0,334 Valid

Sumber: Data yang diolah, 2016

Pada tabel 5.5 dapat diketahui bahwa semua butir pernyataan adalah

valid karena r hitung lebih besar dari r tabel. Nilai r tabel pada tingkat

signifikan 5% dengan degree of freedom (df) = 37-2 = 35 sebesar 0,334.

2. Uji Reliabilitas

Uji reliabilitas yang digunakan dalam penelitian ini adalah uji

memberikan nilai Cronbach Alpha > 0,70. Hasil uji reliabilitas dapat

Komitmen Organisasi 0,779 0,70 Reliabel

Komitmen

Profesional 0,870 0,70 Reliabel

Kepuasan Kerja 0,914 0,70 Reliabel

Sumber: Data yang diolah, 2016

Berdasarkan pada tabel 5.6 nilai Cronbach Alpha komitmen organisasi

sebesar 0,779 > α = 0,70 maka variabel komitmen organisasi adalah

reliabel. Pada variabel komitmen profesional nilai Cronbach Alpha sebesar

0,70 > α = 0,70 maka variabel komitmen profesional adalah reliabel. Pada

variabel kepuasan kerja nilai Cronbach Alpha sebesar 0,914 > α = 0,70

maka variabel kepuasan kerja adalah reliabel.

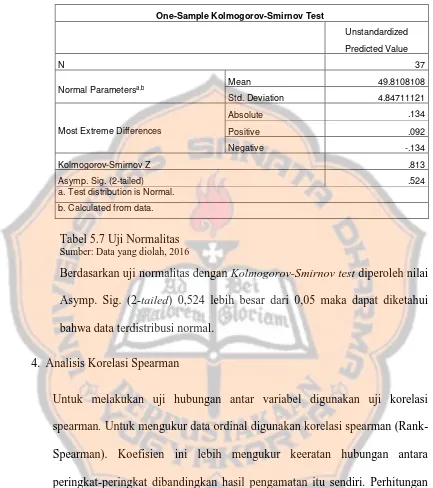

3. Uji Normalitas

Uji normalitas adalah untuk melihat apakah nilai residual

terdistribusi normal atau tidak. Model regresi yang baik adalah memiliki

nilai residual yang terdistribusi normal. Uji statistik Kolmogorov-Smirnov

test dilakukan untuk mengetahui adanya sebuah data terdistribusi normal,

data yang terdistribusi normal apabila nilai sig di atas alpha 0,05. Dalam

penelitian ini, uji normalitas diolah melalui bantuan IBM SPSS Statistik 21

Tabel 5.7 Uji Normalitas

Sumber: Data yang diolah, 2016

Berdasarkan uji normalitas dengan Kolmogorov-Smirnov test diperoleh nilai

Asymp. Sig. (2-tailed) 0,524 lebih besar dari 0,05 maka dapat diketahui

bahwa data terdistribusi normal.

4. Analisis Korelasi Spearman

Untuk melakukan uji hubungan antar variabel digunakan uji korelasi

spearman. Untuk mengukur data ordinal digunakan korelasi spearman

(Rank-Spearman). Koefisien ini lebih mengukur keeratan hubungan antara

peringkat-peringkat dibandingkan hasil pengamatan itu sendiri. Perhitungan

korelasi ini digunakan untuk menghitung koefisien korelasi pada statistik

nonparametik (Sunjoyo, 2013). Hipotesa yang akan diuji dalam penelitian ini

adalah terdapat hubungan antara komitmen organisasi dengan kepuasan kerja

dan terdapat hubungan komitmen profesional dengan kepuasan kerja. One-Sample Kolmogorov-Smirnov Test

Unstandardized

Predicted Value

N 37

Normal Parametersa,b Mean 49.8108108

Std. Deviation 4.84711121

Asymp. Sig. (2-tailed) .524

a. Test distribution is Normal.

Penelitian ini melakukan pengujian korelasi spearman dengan bantuan IBM

SPSS Statistik 21 dan hasilnya adalah sebagai berikut.

Tabel 5.8 Uji Korelasi Spearman

Sumber: Data yang diolah, 2016

Berdasarkan dari tabel 5.8 dapat diketahui bahwa nilai Sig. (2-tailed)

komitmen organisasi dengan kepuasan kerja adalah 0,003 ini berarti bahwa

terdapat hubungan antara komitmen organisasi dengan kepuasan kerja, karena

nilai signifikannya lebih kecil dari 0,05 maka H0 ditolak. Sedangkan nilai

koefisien korelasi komitmen organisasi dengan kepuasan kerja adalah 0,470

itu berarti hubungan antara komitmen organisasi dengan kepuasan kerja

adalah cukup kuat, karena 0,470 diantara nilai 0,40 – 0,59 yang berarti cukup

kuat.

Sedangkan untuk nilai sig. (2-tailed) komitmen profesional dengan kepuasan

kerja adalah 0,000 ini berarti terdapat hubungan antara komitmen profesional

dengan kepuasan kerja, karena nilai signifikasni lebih kecil dari 0,05 maka H0

ditolak. Sedangkan nilai koefisien korelasi komitmen profesional dengan Correlations

Correlation Coefficient 1.000 .664** .470**

Sig. (2-tailed) . .000 .003

Correlation Coefficient .664** 1.000 .583**

Sig. (2-tailed) .000 . .000

N 37 37 37

Kepua san Kerja

Correlation Coefficient .470** .583** 1.000

Sig. (2-tailed) .003 .000 .

N 37 37 37

kepuasan kerja adalah 0,583 itu berarti hubungan antara komitmen

profesional dengan kepuasan kerja adalah cukup kuat, karena 0,583 diantara

nilai 0,40 – 0,59.

C. Pembahasan

Berdasarkan hasil pengujian di atas dapat diuraikan bahwa hasil uji

dari variabel dependen (kepuasan kerja) dengan variabel independen

(komitmen organisasi dan komitmen profesional) secara keseluruhan

memiliki hubungan yang cukup kuat. Berikut ini akan dijelaskan atas jawaban

dari hipotesis penelitian.

1. Komitmen organisasi memiliki hubungan dengan kepuasan kerja

Dari hasil uji korelasi spearman dapat diketahui adanya hubungan antara

komitmen organisasi dengan kepuasan kerja. Hal ini dibuktikan bahwa

nilai signifikan komitmen organisasi dengan kepuasan kerja sebesar 0,003

yang berarti H0 ditolak dan nilai koefisien korelasi sebesar 0,470 diantara

nilai 0,40 – 0,59 yang berarti memiliki hubungan yang positif dan cukup

kuat. Dari hasil tersebut menunjukkan bahwa komitmen organisasi

memiliki hubungan positif yang cukup kuat terhadap kepuasan kerja

sehingga dapat dikatakan bahwa komitmen organisasi di Kantor Akuntan

Publik Yogyakarta terjadi jika seorang auditor percaya dan menerima

tujuan dan nilai-nilai organisasi. Seorang auditor yang menerima dan

percaya tujuan dan nilai-nilai organisasi pasti akan merasa puas dengan

berbagai jenis pekerjaan yang diberikan, karena auditor tersebut sudah

yang dilakukan oleh Muhamad Furqon (2010) yang mengatakan adanya

pengaruh antara komitmen organisasi dengan kepuasan kerja.

2. Komitmen profesional memiliki hubungan dengan kepuasan kerja

Dari hasil uji korelasi spearman dapat diketahui adanya hubungan antara

komitmen profesional dengan kepuasan kerja. Hal ini dibuktukan bahwa

nilai signifikan komitmen profesional dengan kepuasan kerja sebesar

0,000 yang berarti H0 ditolak dan nilai koefisien korelasi sebesar 0,583

diantara nilai 0,40 – 0,59 yang berarti memiliki hubungan yang cukup

kuat. Dari hasil tersebut menunjukkan bahwa komitmen profesional

memiliki hubungan positif yang cukup kuat terhadap kepuasan kerja

sehingga dapat dikatakan bahwa komitmen profesional di Kantor Akuntan

Publik Yogyakarta terjadi jika seorang auditor menerima dan percaya

terhadap nilai-nilai dan tujuan profesi. Seorang auditor yang menerima dan

percaya terhadap nilai-nilai dan tujuan profesi pasti akan merasa puas,

karena seorang auditor yang sudah merasa nyaman dengan profesinya

tidak akan meninggalkan profesi tersebut. terhadap Hasil penelitian ini

mendukung dengan yang dilakukan oleh Muhamad Furqon (2010) yang

mengatakan adanya pengaruh antara komitmen profesional dengan

39 BAB VI PENUTUP A. Kesimpulan

Berdasarkan hasil analisis data yang dilakukan dapat ditarik kesimpulan

dalam penelitian ini sebagai berikut:

1. Terdapat hubungan yang cukup kuat dan positif antara komitmen

organisasi dengan kepuasan kerja.

2. Terhadap hubungan yang cukup kuat dan positif antara komitmen

profesional dengan kepuasan kerja.

B. Keterbatasan

Penelitian ini tidak lepas dari keterbatasan. Dengan adanya keterbatasan,

diharapkan dapat menjadi bahan masukan untuk penelitian berikutnya, yaitu

peneliti tidak dapat terlibat atau terjun langsung dalam penyebaran kuesioner

sehingga peneliti dengan responden tidak bisa bertukar pikiran apabila

terdapat kalimat yang tidak dipahami.

C. Saran

Berdasarkan penelitian yang dilakukan terdapat beberapa saran untuk peneliti

selanjutnya, yaitu peneliti selanjutnya sebaiknya dapat menambahkan

variabel yang berhubungan dengan kepuasan kerja seperti motivasi sehingga

akan mendapatkan hasil yang lebih luas mengenai faktor-faktor yang

40

DAFTAR PUSTAKA

Danang, Sunyoto. 2013. Metodologi Penelitian Akuntansi.Bandung: PT Refika Aditama Anggota Ikapi.

Furqon, Muhamad. 2010. Pengaruh Komitmen Organisasi dan Komitmen Profesional Terhadap Kepuasan Kerja Akuntan Publik Dengan Sikap Perubahan Sebagai Variabel Intervening (Studi Empiris Pada Kantor Akuntan Publik di DKI Jakarta). Skripsi. UIN Syarif Hidayatullah Jakarta.

Ghozali. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21. Semarang: Badan Penerbit Universitas Diponegoro.

Hidayat, Taufik. 2008. Pengaruh Komitmen Organisasi, Motivasi, dan Tindakan Supervisi Terhadap Kepuasan kerja Auditor Junior Kantor Akuntan Publik. Skripsi. Universitas Islam Negri Syarif Hidayatullah.

Jogiyanto, 2010. Metodologi Penelitian Bisnis Salah Kaprah dan

Pengalaman-Pengalaman. Edisi 6. Yogyakarta: BPFE.

Kreitner, Robert dan Kinicki, Angelo. 2014. Perilaku Organisasi. Edisi 9. Jakarta: Salemba empat.

Muhadi. 2007. Analisis Pengaruh Kepuasan Kerja Terhadap Komitmen Organisasional Dalam Mempengaruhi Kinerja Karyawan (studi pada karyawan administrasi universitas diponegoro). Skripsi. Universitas Diponegoro.

Prabowo, Bhrasatya Grahita. 2010. Pengaruh Komitmen Organisasional dan Komitmen Profesional Terhadap Kepuasan Kerja Auditor (Studi Empiris pada Beberapa Kantor Akuntan Publik di Yogyakarta). Skripsi. Universitas Sanata Dharma: Yogyakarta.

Raharjo, Sahid. 2015. Uji Koefisien Korelasi Spearman dengan SPSS Lengkap.

http://www.konsistensi.com/2015/02/uji-koefisien-korelasi-spearman-dengan.html?m=1. Diakses tanggal 14 September 2016.

Restuningdiah, Nurika. 2009. Pengaruh Komitmen Profesional terhadap Kepuasan Kerja Akuntan Pendidik Melalui Komitmen Organisasi. Jurnal. Jurnal Ekonomi Bisnis, 14(3), ISSN: 0853-7283.

Rimata, Ega Praja. 2014. Pengaruh Komitmen Organisasi dan Motivasi Kerja Terhadap Kepuasan Kerja Karyawan PT. Pos Indonesia Yogyakarta.

Skripsi. Universitas Negri Yogyakarta.

Robbins, Stephen dan Judge, Timothy .2015. Perilaku Organisasi. Edisi 16. Jakarta: Salemba empat.

Sopiah. 2008. Perilaku Organisasi. Yogyakarta: C.V Andi OFFSET.

Sunjoyo. 2013. Aplikasi SPSS untuk SMART Riset (Program IBM SPSS 21.0). Bandung: Alfabeta.

Walgito, Bimo. (2010). Bimbingan dan Konseling. Yogyakarta: C.V Andi OFFSET.

Wiyono, Gendro. (2011). 3 In One: Merancang Penelitian Bisnis Dengan Alat

Analisis SPSS 17.0 & SmartPLS 2.0. Edisi 1. Yogyakarta: UPP STIM