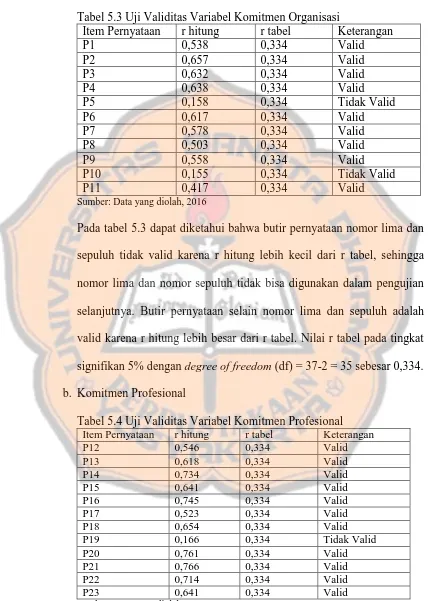

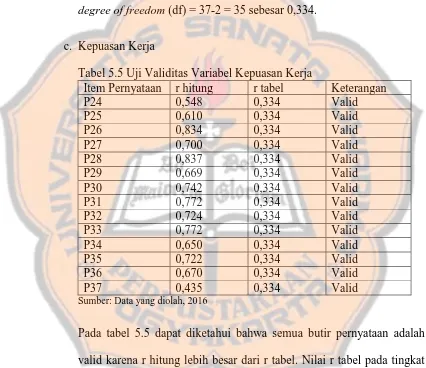

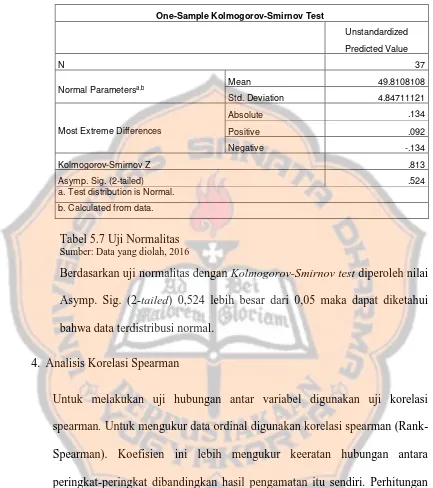

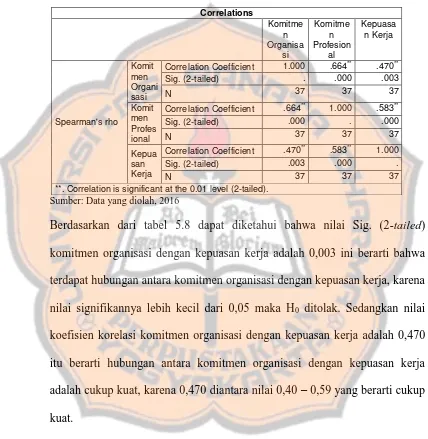

Analisis komitmen organisasi dan komitmen profesional terhadap kepuasan kerja auditor eksternal : studi kasus pada Kantor Akuntan Publik di Yogyakarta.

Teks penuh

Gambar

Dokumen terkait

Senyawa ini mempunyai bentuk mirip lilin (wax). Banyaknya plastic yang terurai adalah sekitar 60%, suatu jumlah yang cukup banyak. Struktur kimia yang dimiliki senyawa

menempel pada permukaan suatu katalis semikonduktor. Sedangkan lubang-lubang yang terbentuk digunakan untuk. menghidrollsismolekul- molekul

mengekstraksi silika dari hasil pelarutan lumpur lapindo dalam NaOH (7M) untuk kemudian disintesis menjadi natrium silikat dari 6 gr silika hasil ekstraksi dengan NaOH 8 gr dalam10

Data yang dipakai pada proses training dipilih berdasarkan posisi partikel. Sehingga, pemilihan data perlu dilakukan berdasarkan posisi partikel tertentu. Setelah

Dalam kegiatan inti, pertama-tama guru menjelaskan nilai tempat ratusan, puluhan, dan satuan menggunakan alat peraga rak bilangan. Kemudian guru memberikan

Target pelayanan dasar yang ditetapkan dalam Permen ini yaitu pada Pasal 5 ayat (2) dapat dilihat sebagai bagian dari beban dan tanggungjawab kelembagaan yang menangani

l4enberikan Pelayanan Terbaik, Cepaf, Tepat, Transparan, Akuntabel Dan Tanpa

Di Indonesia, sistem pemidanaan secara garis besar mencakup 3 (tiga) permasalahan pokok, yaitu jenis pidana (strafsoort), lamanya ancaman pidana (strafmaat), dan pelaksanaan