xv ABSTRAK

ANALISIS METODE BALANCED SCORECARD SEBAGAI ALAT

PENILAIAN KINERJA PADA ORGANISASI SEKTOR PUBLIK

(Studi Kasus Pada RS Palang Biru Kutoarjo)

Fransiska Pungky Oktaviana NIM: 102114010 Universitas Sanata Dharma

Yogyakarta 2015

Penilaian kinerja di sektor publik saat ini biasanya masih menggunakan metode tradisional yang hanya menitik beratkan pada laporan keuangan saja. Padahal sangatlah penting untuk dapat menilai dari sisi keuangan dan non-keuangan. Penelitian ini membahas tentang penilaian kinerja sektor publik dengan menggunakan metode Balanced Scorecard yang dapat menilai jangka pendek dan jangka panjang, dan keuangan dan non-keuangan.

Penelitian ini merupakan studi kasus. Data diperoleh dengan menggunakan kuesioner, wawancara, dan metode dokumentasi. Teknik analisis data yang digunakan adalah analisis rasio dan statistik deskriptif.

Hasil penelitian ini menunjukkan bahwa: (1). perspektif pelanggan, kinerja rumah sakit adalah baik (rata-rata 4,5 dari 5); (2). kinerja keuangan, kinerja rumah sakit adalah kurang baik (skor 2 dari 5); (3). Proses bisnis internal, kinerja rumah sakit adalah baik (skor 4 dari 5); (4). perspektif pembelajaran dan pertumbuhan, kinerja rumah sakit adalah baik (rata-rata 3,75 dari 5). Dari pengukuran empat perspektif, kinerja RS Palang Biru Kutoarjo adalah baik.

xvi ABSTRACT

ANALYSIS OF BALANCED SCORECARD FOR PERFOMANCE

VALUATION OF PUBLIC SECTOR ORGANIZATION

(A Case Study At Palang Biru Hospital, Kutoarjo)

Fransiska Pungky Oktaviana Student Number: 102114010 Sanata Dharma University

Yogyakarta 2015

The performance valuation of public sector nowadays are usually using the traditional method that focused in financial statements records. However, its very important to have performance valuation based on financial and non financial perspectives. This research discusses performance valuation of public sector using Balanced Scorecard as a method that evaluate short-term and long-term, as well as financial and non-financial performance.

This research is a case study at Palang Biru Hospital, Kutoarjo. The data were obtained by questionnaire, interview, and documentation methods. The data analysis techniques used were ratio analysis and descriptive statistics.

The result showed that based on: (1) customer’s perspective, the hospital

performance was good (mean 4,5 out of 5); (2) financial performance, the hospital performance was poor (mean 2 out of 5); (3) internal business process, the hospital performance was good (mean 4 out of 5); (4) learning and growth perspective, the hospital performance was good (mean 3,75 out of 5). Combining the measurement of these four perspectives, the Palang Biru hospital’s performance was good enough.

ANALISIS METODE BALANCED SCORECARD SEBAGAI ALAT

PENILAIAN KINERJA PADA ORGANISASI SEKTOR PUBLIK

Studi Kasus pada RS Palang Biru Kutoarjo

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fransiska Pungky Oktaviana

NIM: 102114010

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS METODE BALANCED SCORECARD SEBAGAI ALAT

PENILAIAN KINERJA PADA ORGANISASI SEKTOR PUBLIK

Studi Kasus Pada RS Palang Biru Kutoarjo

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fransiska Pungky Oktaviana

NIM: 102114010

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Hidup adalah sebuah pilihan. Ketika Anda terbangun dipagi hari dengan

mimpi indah, Anda dapat memilih bangun untuk meraih mimpi tersebut, atau

kembali tidur untuk melanjutkan mimpimu.

Life is not about finding yourself. Life is about creating yourself. (Lolly Daskal)

Tak ada rahasia untuk manggapai sukses. Sukses itu dapat terjadi karena persiapan, kerja keras dan mau belajar dari kegagalan. (Mario Teguh)

Skripsi ini saya persembahkan untuk:

Kedua orang tuaku dan kakakku yang kusayangi

Keponakanku yang kusayangi

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS METODE BALANCED SCORECARD SEBAGAI ALAT PENILAIAN KINERJA PADA ORGANISASI SEKTOR PUBIK, Studi Kasus Pada RS Palang Biru Kutoarjo adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 7 Januari 2015

Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma

Nama : Fransiska Pungky Oktaviana

NIM : 102114010

Dengan pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

Analisis Metode Balanced Scorecard Sebagai Alat Penilaian Kinerja Pada Organisasi Sektor Publik (Studi kasus: RS Palang Biru Kutoarjo).

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya secara internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya

Dibuat di Yogyakarta

Pada tanggal 7 Januari 2015

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan

arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih yang

tak terhingga kepada:

1. Yesus Kristus dan Bunda Maria, yang senantiasa melimpahkan kasih dan

berkat sehingga penulis dapat menyelesaikan skripsi ini.

2. Drs. Johanes Eka Priyatma, M.Sc., Ph.D, selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

3. Bu Lisia Apriani, S.E, Akt., M.Si., QIA selaku Pembimbing yang telah sabar

membimbing penulis dalam menyelesaikan skripsi ini.

4. Semua Dosen Pengajar Fakultas Ekonomi yang telah memberikan bimbingan

dan pengajaran kepada penulis selama masa studi.

5. Dr. Iwan selaku Direktur Utama RS Palang Biru yang telah memberikan ijin

viii

6. Suster Bernadine, Adm. Serta seluruh karyawan dan Rumah Sakit Palang Biru

yang telah mendukung penulis dalam menyelesaikan skripsi ini.

7. Kedua orang tuaku dan kedua kakakku (Berta dan Deta), yang selalu

mendoakan dan memberi semangat penulis hingga skripsi ini dapat selesai.

8. Sahabat-sahabatku (Nico, Hedwiq, Lita, Vivi, Titin, Eva, Meiliana, Poppy,

Asih, Marni, Iin dan teman-teman Akuntansi A), atas dukungan, bantuan dan

semangat.

9. Teman – teman mahasiswa Program Studi Akuntansi 2010 Universitas Sanata

Dharma, yang senantiasa mendukung dan menyemangati penulis dalam

menyelesaikan skripsi ini.

10.Semua pihak yang tidak dapat penulis sebutkan satu per satu, yang telah

mendukung penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh

karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 7 Januari 2015

ix

HALAMAN PERNYATAAN PERSETUJUSAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

1. Pengertian Sistem Pengukuran Kinerja Sektor Publik……….. 8

2. Tujuan Pengukuran Kinerja Sektor Publik……… 9

3. Manfaat Pengukuran Kinerja Sektor Publik………. 10

x

3. Perspektif Proses Bisnis Internal………... 67

4. Perspektif Pembelajaran dan Pertumbuhan………... 74

C. Penilaian Kinerja Rumah Sakit berdasarkan Empat Perspektif dalam Metode Balanced Scorecard………. 83

1. Perspektif Keuangan………. 83

2. Perspektif Pelanggan.……… 83

3. Perspektif Proses Bisnis Internal………. 85

4. Perspektif Pembelajaran dan Pertumbuhan ………. 86

D. Penilaian Kinerja secara Keseluruhan……… 88

xi

DAFTAR TABEL

Halaman

Tabel 1. Skala Likert Positif………... 34

Tabel 2. Skala Likert Negatif………. 34

Tabel 3. Kriteria Penilaian Kinerja untuk Data Primer ………. 35

Tabel 4. Kriteria Penilaian Kinerja RS Secara Keseluruhan………. 37

Tabel 5. Data Ketenagakerjaan di RS Palang Biru………. 42

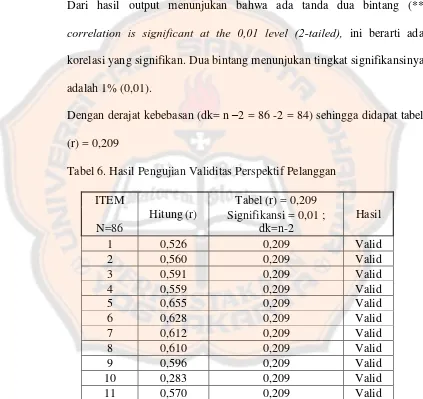

Tabel 6. Hasil Pengujian Validitas Perspektif Pelanggan……….. 46

Tabel 7. Hasil Pengujian Validitas Perspektif Proses Bisnis Internal……… 47

Tabel 8. Hasil Pengujian Validitas Perspektif Pertumbuhan dan Pembelajaran 48

Tabel 9. Rangkuman Hasil Pengujian Reabilitas……… 48

Tabel 10. Perhitungan NPM Rumah Sakit Palang Biru Tahun 2012-2013 … 49

Tabel 11. Perhitungan Trend NPM RSPB tahun 2011-2013 ……….. 50

Tabel 12. Perhitungan ROA Rumah Sakit Palang Biru Tahun 2012-2013 … 52

Tabel 13. Perhitungan Trend ROA RSPB tahun 2011-2013 ………. 52

Tabel 14. Perhitungan ROE Rumah Sakit Palang Biru Tahun 2012-2013 … 55

Tabel 15. Perhitungan Trend ROE RSPB tahun 2011-2013 ………. 55

Tabel 16. Distribusi Frekuensi Kepuasan Pasien………... 58

Tabel 17. Distribusi Frekuensi Kepuasan Pasien Terhadap Jasa yang Diberikan Rumah Sakit………. 59

Tabel 18. Distribusi Frekuensi Kepuasan Pasien Terhadap Kecepatan dan Tepat Waktu Pelayanan………. 61

xii

Memadai……… 63

Tabel 20. Distribusi Frekuensi Kepuasan Pasien Terhadap Ketrampilan Dari Dokter dan Perawat……….. 64

Tabel 21. Retensi Pasien Rumah Sakit Palang Biru tahun 2011-2013……. 66

Tabel 22. Akuisisi Pasien Rumah Sakit Palang Biru……… 66

Tabel 23. Distribusi Frekuensi Kepuasan Manajer……….. 68

Tabel 24. Distribusi Frekuensi Kepuasan Manajer Terhadap

Penggunaan Teknologi……… 69

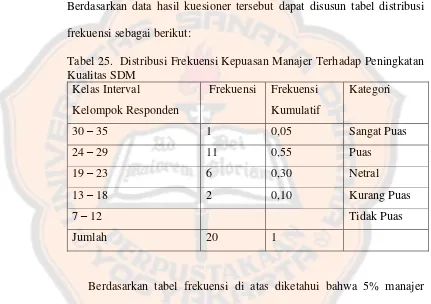

Tabel 25. Distribusi Frekuensi Kepuasan Manajer Terhadap Peningkatan

Kualitas SDM………... 70

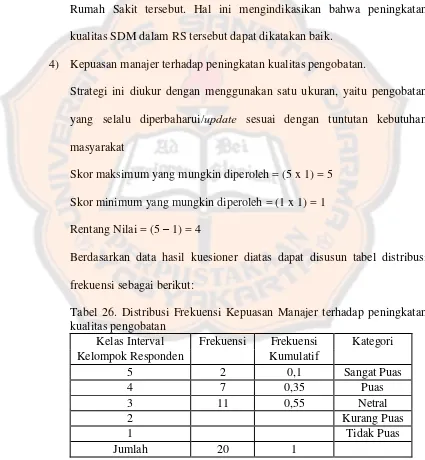

Tabel 26. Distribusi Frekuensi Kepuasan Manajer terhadap peningkatan

kualitas pengobatan……….. 71

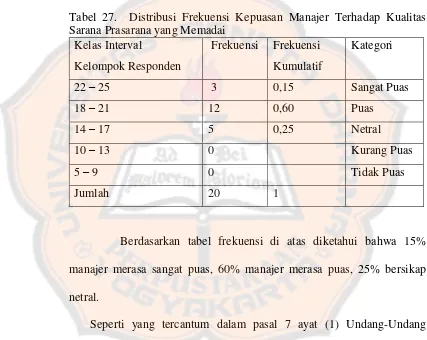

Tabel 27. Distribusi Frekuensi Kepuasan Manajer Terhadap Kualitas

Sarana Prasarana yang Memadai……….. 73

Tabel 28. Distribusi Frekuensi Kepuasan Karyawan……… 75

Tabel 29. Distribusi Frekuensi Kepuasan Karyawan Terhadap Peningkatan

Kepuasan Kerja………. 76

Tabel 30. Distribusi Frekuensi Kepuasan Karyawan Terhadap Pengembangan Karyawan……….. 78

Tabel 31. Distribusi Frekuensi Kepuasan Karyawan Terhadap Penciptaan

Iklim Yang Mendorong Timbulnya Motivasi……….. 31

Tabel 32. Distribusi Frekuensi Kepuasan Karyawan terhadap Kapabilitas

Sistem Informasi……….. 81

Tabel 33. Kriteria Penilaian Ukuran Strategik menurut Perspektif Pelanggan 83

Tabel 34. Penilaian Kinerja RS berdasarkan Perspektif Pelanggan ……….. 84

Tabel 35. Penilaian Kinerja RS berdasarkan Perspektif Proses Bisnis Internal 85

xiii

Tabel 37. Kriteria Penilaian Kinerja RS secara Keseluruhan……… 88

Tabel 38. Penilaian Kinerja RS Palang Biru secara Keseluruhan dan

xiv

DAFTAR GAMBAR

Halaman

Gambar I. Model BSC untuk Quasy Non Profit Organizations……… 27

Gambar II. Bagan Struktur Organisasi RS palang Biru……… 41

Gambar III. Grafik NPM Rumah Sakit Palang Biru Tahun 2011-2013……… 50

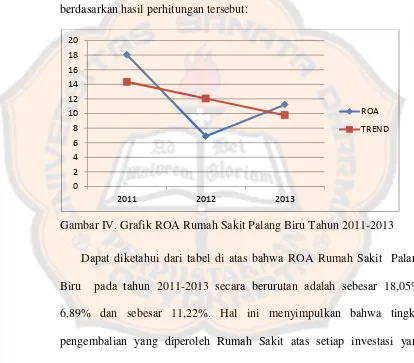

Gambar IV. Grafik ROA Rumah Sakit Palang Biru Tahun 2011-2013……… 53

xv ABSTRAK

ANALISIS METODE BALANCED SCORECARD SEBAGAI ALAT

PENILAIAN KINERJA PADA ORGANISASI SEKTOR PUBLIK

(Studi Kasus Pada RS Palang Biru Kutoarjo)

Fransiska Pungky Oktaviana NIM: 102114010 Universitas Sanata Dharma

Yogyakarta 2015

Penilaian kinerja di sektor publik saat ini biasanya masih menggunakan metode tradisional yang hanya menitik beratkan pada laporan keuangan saja. Padahal sangatlah penting untuk dapat menilai dari sisi keuangan dan non-keuangan. Penelitian ini membahas tentang penilaian kinerja sektor publik dengan menggunakan metode Balanced Scorecard yang dapat menilai jangka pendek dan jangka panjang, dan keuangan dan non-keuangan.

Penelitian ini merupakan studi kasus. Data diperoleh dengan menggunakan kuesioner, wawancara, dan metode dokumentasi. Teknik analisis data yang digunakan adalah analisis rasio dan statistik deskriptif.

Hasil penelitian ini menunjukkan bahwa: (1). perspektif pelanggan, kinerja rumah sakit adalah baik (rata-rata 4,5 dari 5); (2). kinerja keuangan, kinerja rumah sakit adalah kurang baik (skor 2 dari 5); (3). Proses bisnis internal, kinerja rumah sakit adalah baik (skor 4 dari 5); (4). perspektif pembelajaran dan pertumbuhan, kinerja rumah sakit adalah baik (rata-rata 3,75 dari 5). Dari pengukuran empat perspektif, kinerja RS Palang Biru Kutoarjo adalah baik.

xvi ABSTRACT

ANALYSIS OF BALANCED SCORECARD FOR PERFOMANCE

VALUATION OF PUBLIC SECTOR ORGANIZATION

(A Case Study At Palang Biru Hospital, Kutoarjo)

Fransiska Pungky Oktaviana Student Number: 102114010 Sanata Dharma University

Yogyakarta 2015

The performance valuation of public sector nowadays are usually using the traditional method that focused in financial statements records. However, its very important to have performance valuation based on financial and non financial perspectives. This research discusses performance valuation of public sector using Balanced Scorecard as a method that evaluate short-term and long-term, as well as financial and non-financial performance.

This research is a case study at Palang Biru Hospital, Kutoarjo. The data were obtained by questionnaire, interview, and documentation methods. The data analysis techniques used were ratio analysis and descriptive statistics.

The result showed that based on: (1) customer’s perspective, the hospital

performance was good (mean 4,5 out of 5); (2) financial performance, the hospital performance was poor (mean 2 out of 5); (3) internal business process, the hospital performance was good (mean 4 out of 5); (4) learning and growth perspective, the hospital performance was good (mean 3,75 out of 5). Combining the measurement of these four perspectives, the Palang Biru hospital’s performance was good enough.

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Kinerja ( performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/progam/kebijakan dalam mewujudkan sasaran,

tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi (Mahsun, 2006:25). Sedangkan pengukuran kinerja merupakan

suatu aktivitas penilaian pencapaian target-target tertentu yang diderivasi dari

tujuan strategis organisasi. Jadi pengukuran kinerja harus berbasis pada

strategi suatu organisasi. Pemilihan indikator dan ukuran kinerja dan

penetapan target untuk setiap ukuran ini merupakan upaya konkrit dalam

memformulasikan tujuan strategis organisasi sehingga lebih berwujud dan

terukur. Indikator dan ukuran kinerja finansial dan untuk target-target

operasional tertentu memberikan garis pedoman (guidelines) bagi manajemen menengah dan bawah. Hasil aktual yang dicapai untuk setiap indikator dan

ukuran kinerja, menunjukkan tingkat ketercapaian manajemen atas strategi

yang telah dipilih. Review hasil aktual dengan ukuran kinerja yang ditetapkan

memberikan masukan untuk diambilnya tindakan korektif untuk perbaikan

Perusahaan dengan pencapaian hasil keuangan yang tinggi dianggap

sebagai perusahaan yang berhasil. Selama ini, pengukuran kinerja hanya

dilakukan secara tradisional dan hanya menitikberatkan pada sisi finansial

atau keuangan saja. Padahal, dalam mengukur kinerja suatu perusahaan tidak

bisa hanya melihat dari sisi keuangan, tetapi juga non keuangan. Dengan

hanya melihat ukuran-ukuran keuangan atau finansial saja tidak akan dapat

memberikan gambaran yang riil mengenai keadaan perusahaan. Hal ini justru

akan memberikan hasil yang menyesatkan.

Untuk mengatasi kekurangan ini, maka diciptakan suatu metode

pendekatan yang mengukur kinerja perusahaan dengan mempertimbangkan

empat aspek, antara lain keuangan atau finansial, pelanggan, proses bisnis

internal serta proses pertumbuhan dan pembelajaran. Upaya untuk

menyeimbangkan pengukuran aspek keuangan dengan aspek non keuangan

menghasilkan suatu Balanced Scorecard, yang pertama kali dikembangkan oleh Kaplan dan Norton (1996).

Balanced Scorecard berasal dari dua kata yaitu balanced (berimbang) dan scorecard (kartu skor). Balanced (berimbang) berarti adanya keseimbangan antara performance keuangan dan non-keuangan, performance

jangka pendek dan performance jangka panjang, antara performance yang bersifat internal dan performance yang bersifat eksternal. Sedangkan

Scorecard (kartu skor) yaitu kartu yang digunakan untuk mencatat skor

Aspek non keuangan mendapat perhatian yang cukup serius karena

pada dasarnya peningkatan kinerja keuangan bersumber dari aspek non

keuangan. Sehingga apabila perusahaan akan melakukan pelipatgandaan

kinerja maka fokus perhatian perusahaan akan ditujukan kepada peningkatan

kinerja non keuangan, karena dari situlah keuangan berasal.

Pada dasarnya, pengembangan Balanced Scorecard baik pada sektor swasta maupun publik dimaksudkan untuk memberikan kepuasan bagi para

pelanggan. Perbedaannya dapat dilihat dari tujuan maupun pihak-pihak yang

berkepentingan. Penerapan Balanced Scorecard pada sektor bisnis dimaksudkan untuk meningkatkan persaingan (competitiveness), sedangkan untuk sektor publik lebih menekankan pada nilai misi dan pencapaian

mission, value, effectiveness.

Balanced Scorecard dinilai cocok untuk organisasi sektor publik karena

Balanced Scorecard tidak hanya menekankan pada aspek kuantitatif-finansial, tetapi juga aspek kualitatif dan nonfinansial. Hal tersebut sejalan

dengan sektor publik yang menempatkan laba bukan hanya sebagai ukuran

kinerja utama, namun pelayanan yang cenderung bersifat kualitatif dan

nonkeuangan (Mahmudi, 2007). Rumah sakit swasta merupakan salah satu

instansi yang bergerak di bidang sektor publik dalam hal jasa kesehatan.

Kegiatan usaha rumah sakit swasta bersifat sosial yang mengutamakan

pelayanan kesehatan yang terbaik bagi masyarakat. Rumah sakit swasta harus

mampu memberikan pertanggungjawaban baik secara keuangan maupun non

jasa. Oleh karena itu perlu adanya suatu pengukuran kinerja yang mencakup

semua aspek. Sistem pengukuran kinerja yang lebih komprehensif tercermin

dalam balanced scorecard, suatu alternatif dalam mengukur kinerja selain mempertimbangkan faktor finansial juga faktor non finansial.

Rumah Sakit Palang Biru merupakan salah satu rumah sakit swasta di

Kutoarjo yang memberikan pelayanan kesehatan secara profesionalisme dan

meningkatkan mutu terus-menerus sehingga dapat menambah kepercayaan

masyarakat atas pelayanannya. Kepercayaan ini sangatlah penting, mengingat

masyarakat merupakan pengguna jasanya. Diharapkan dengan peningkatan

kepercayaan masyarakat terhadap rumah sakit akan memberikan dampak

yang lebih baik pada pendapatan rumah sakit.

Kualitas pelayanan kesehatan yang diberikan rumah sakit haruslah

berada dalam kondisi yang baik, yaitu dapat memuaskan para pengguna jasa

pelayanan kesehatan di rumah sakit tersebut. Oleh karena itu kualitas

pelayanan kesehatan semestinya menjadi fokus utama dari pihak manajemen

rumah sakit. Kualitas pelayanan yang baik dapat dihasilkan melalui perbaikan

kinerja yang terus menerus. Untuk memonitor dan mengevaluasi kinerja yang

dihasilkan secara berkesinambungan, manajemen memerlukan alat bantu

dalam pengambilan keputusan strategis bagi organisasinya, yang bertujuan

Dari latar belakang dan uraian diatas, maka dalam penelitian ini saya

mengambil judul “Penggunaan Metode Balanced Scorecard Sebagai Penilaian

Kinerja Pada Sektor Publik” (Studi Kasus pada RS Palang Biru Kutoarjo).

B. RUMUSAN MASALAH

Apakah kinerja Rumah Sakit Palang Biru sudah baik jika dinilai dengan

Metode Balanced Scorecard?

C. TUJUAN PENELITIAN

Penelitian ini dilakukan untuk mengetahui bagaimana kinerja RS Palang Biru

jika dinilai dengan Metode Balanced Scorecard

D. MANFAAT PENELITIAN

1. Bagi Pihak Rumah Sakit

a. Diharapkan dapat memberikan masukan bagi Rumah Sakit tempat

penelitian dalam hal melakukan pengukuran kinerja perusahaan

b. Sebagai pengembangan bagi Rumah Sakit dalam hal memperbaiki

strategi Rumah Sakit untuk dapat bersaing dalam lingkungan bisnis yang

kompetitif

2. Bagi Universitas

3. Bagi Penulis

a. Dapat memberikan bukti empirik mengenai kegunaan Balanced Scorecard dalam mengukur kinerja strategis perusahaan

b. Melatih penerapan teori yang ada dengan masalah-masalah yang sedang

terjadi di Rumah Sakit

c. Merupakan salah satu sarana untuk meningkatkan kemampuan dalam

memecahkan masalah yang ada dalam praktek dengan ilmu yang

diperoleh selama perkuliahan

E. SISTEMATIKA PENULISAN

Sistematika penulisan yang diterapkan adalah:

BAB I : Pendahuluan

Bab ini membahas tentang latar belakang masalah, rumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

BAB II : Landasan Teori

Bab ini membahas teori-teori yang digunakan sebagai pedoman

dalam mengolah dan menganalisa data serta hasil penelitian

terdahulu.

BAB III : Metode Penelitian

Bab ini membahas objek dan subjek penelitian, teknik pengambilan

BAB IV : Gambaran Umum Objek Penelitian

Bab ini membahas profil RS Palang Biru Kutoarjo: sejarah, visi,

misi, dan strategi RS palang Biru, serta data-data yang digunakan

untuk mengukur kinerja rumah sakit.

BAB V : Analisa Data dan Pembahasan

Bab ini meliputi diskripsi data, analisa data, serta hasil penelitian dan

interpretasi.

BAB VI : Penutup

Bab ini berisi kesimpulan hasil penelitian yang dilakukan,

keterbatasan penelitian, serta saran-saran yang diberikan baik untuk

pihak yang akan memanfaatkan hasil penelitian maupun untuk

8 BAB II

TINJAUAN PUSTAKA

A. Pengukuran Kinerja

Pengukuran kinerja adalah suatu proses penilaian kemajuan pekerjaan

terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk

informasi atas: efisiensi penggunaan sumber daya dalam menghasilkan jasa;

kualitas jasa yakni seberapa baik jasa diserahkan kepada pelanggan dan sampai

seberapa jauh pelanggan terpuaskan; hasil kegiatan dibandingkan dengan

maksud yang diinginkan; dan efektifitas tindakan dalam mencapai tujuan

(Mahsun, 2006:25).

1. Pengertian Sistem Pengukuran Kinerja Organisasi Sektor Publik

Organisasi sektor publik adalah organisasi yang berhubungan dengan

kepentingan umum dan penyediaan barang atau jasa kepada publik yang

dibayar melalui pajak atau pendapatan negara lain yang diatur dengan

hukum. Cakupan organisasi sektor publik antara satu negara dengan negara

yang lain sering tidak sama, dan bahkan sering berubah-ubah, tergantung

pada kejadian historis dan suasana politik yang berkembang.

“Khusus untuk Negara Indonesia, yang termasuk sektor publik antara

lain meliputi: pemerintahan pusat, pemerintahan daerah, perusahaan

dimana pemerintah memiliki saham (BUMN dan BUMD), organisasi

Sistem pengukuran kinerja sektor publik adalah suatu sistem yang

bertujuan untuk membantu manajer publik menilai pencapaian suatu

strategi melalui alat ukur finansial dan non finansial. Sistem pengukuran

kinerja dapat dijadikan sebagai alat pengendalian organisasi, karena

pengukuran kinerja dapat diperkuat dengan menetapkan reward and

punishment (Mardiasmo, 2002:121).

Pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud.

Pertama, pengukuran kinerja sektor publik dimaksudkan untuk

memperbaiki kinerja pemerintah. Ukuran kinerja dimaksudkan untuk dapat

membantu pemerintah berfokus pada tujuan dan sasaran program unit

kerja. Hal ini pada akhirnya akan meningkatkan efisiensi dan efektifitas

organisasi sektor publik dalam pemberian pelayanan publik. Kedua,

ukuran kinerja sektor publik digunakan untuk pengalokasian sumber daya

dan pembuatan keputusan. Ketiga, ukuran kinerja sektor publik

dimaksudkan untuk mewujudkan pertanggungjawaban publik dan

memperbaiki komunikasi pelanggan.

2. Tujuan Pengukuran Kinerja Sektor Publik

Secara umum, tujuan pengukuran kinerja sektor publik adalah sebagai

berikut (Mardiasmo, 2002:122) :

a. Mengkomunikasikan strategi secara lebih mantap

b. Mengukur kinerja finansial dan non-finansial secara berimbang

c. Mengakomodasi pemahaman kepentingan manajer level menengah

dan bawah serta memotivasi untuk mencapai goal congruence.

d. Alat untuk mencapai kepuasan berdasarkan pendekatan individual dan

kemampuan kolektif rasional.

3. Manfaat Pengukuran Kinerja Sektor Publik

Manfaat pengukuran kinerja baik untuk internal maupun eksternal

organisasi sektor publik (Mahsun, 2006:33);

a. Memastikan pemahaman para pelaksana akan ukuran yang digunakan

untuk pencapaian kinerja

b. Memastikan tercapainya rencana kinerja yang telah disepakati

c. Memantau dan mengevaluasi pelaksanaan kinerja dan

membandingkannya dengan rencana kerja serta melakukan tindakan

untuk memperbaiki kinerja

d. Memberikan penghargaan dan hukuman yang obyektif atas prestasi

pelaksana yang telah diukur sesuai dengan sistem pengukuran kinerja

yang telah disepakati

e. Menjadi alat komunikasi antarbawahan dan pimpinan dalam upaya

memperbaiki kinerja organisasi

f. Mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi

g. Membantu memahami proses kegiatan instansi pemerintah

h. Memastikan bahwa pengambilan keputusan dilakukan secara objektif

i. Menunjukkan peningkatan yang perlu dilakukan

4. Pengertian Visi, Misi dan Strategi

Pengertian visi adalah keadaan organisasi yang diharapkan terwujud

di masa depan. Visi mengarahkan kepada organisasi, ingin menjadi apa

organisasi di masa mendatang. Sedangkan Mulyadi (2001) mendefinisikan

sebagai “gambaran kondisi organisasi yang akan diwujudkan di masa

depan”. Visi akan mengarahkan organisasi pada saat ini untuk berjalan

kearah yang dicita-citakannya tersebut.

Visi yang baik adalah yang realistis untuk dicapai, mempersatukan

dan memotivasi seluruh anggota. Visi yang baik akan berperan sebagai

sumber inspirasi dan komitmen yang mendorong perilaku dan kinerja baru

bagi setiap personel organisasi dan menunjukkan jalan mereka mencapai

solusi. Karenanya, tantangan terbesar bagi organisasi pada dekade

mendatang adalah bagaimana menerjemahkan visi strategiknya ke dalam

berbagai praktek yang dapat dieksekusi di semua jajaran perusahaan.

Sedangkan misi itu adalah tujuan yang unik yang dimiliki organisasi yang

membedakan dari organisasi lain yang sejenis. Selanjutnya misi organisasi

akan mencerminkan cakupan organisasi kegiatan/operasi dari organisasi

yang bersangkutan.

Perbedaan antara visi dan misi adalah bahwa visi yang telah

ditetapkan dapatlah berganti, bila entitas sudah dapat mencapainya,

sedangkan misi lebih menekankan pada situasi masa kini, tetapi cenderung

Strategi adalah cara yang dipilih oleh manajemen puncak untuk

mewujudkan visi organisasi melalui misi. Strategi yang baik adalah adanya

tindakan fungsional, bukan memberikan gambaran rinci tentang apa yang

harus dilakukan pada setiap keadaan.

B. Rumah Sakit sebagai Perusahaan Jasa

1. Pengertian Jasa

Jasa merupakan suatu kinerja penampilan, tidak berwujud dan cepat

hilang, lebih dapat dirasakan daripada dimiliki, serta pelanggan lebih dapat

berpartisipasi aktif dalam proses mengkonsumsi jasa tersebut.

Jasa merupakan setiap tindakan atau perbuatan yang dapat ditawarkan

oleh suatu pihak kepada pihak lain, yang pada dasarnya bersifat intangible

(tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuai.

2. Pengertian Rumah Sakit

Rumah sakit adalah bentuk organisasi pengelola jasa pelayanan

kesehatan individual secara menyeluruh. Di dalam organisasinya terdapat

banyak aktivitas, yang diselenggarakan oleh petugas berbagai jenis profesi,

baik profesi medik, paramedik maupun non-medik. Untuk dapat

menjalankan fungsinya, diperlukan suatu sistem manajemen menyeluruh

yang dimulai dari proses perencanaan strategik (renstra), baik untuk jangka

panjang maupun jangka pendek. Suatu renstra dapat disebut baik apabila

perencanaan tersebut dapat ditindaklanjuti secara praktis ke dalam

- quality. Artinya rumah sakit dikelola secara efektif dan efisien, melayani segala lapisan masyarakat dan berkualitas.

Terkait dengan era globalisasi perdagangan antarnegara sekarang ini,

pimpinan rumah sakit di Indonesia perlu memfokuskan strategi

perencanaan, pengorganisasian, pengoperasian, dan pengendalian sehingga

betul-betul siap dengan daya saing di tingkat global. Di dalam era ini, para

konsumen bebas memilih rumah sakit mana yang mampu memberikan

pelayanan memuaskan, profesional dengan harga bersaing, sehingga

strategi dan kinerja rumah sakit pun harus berorientasi pada keinginan

pelanggan tersebut. Untuk itu diterapkan Balanced Scorecard (BSC) yang diharapkan menjawab tuntutan dan tantangan zaman.

Rumah sakit adalah suatu organisasi yang memiliki tenaga medis

profesional yang terorganisir serta sarana kedokteran yang permanen

menyelenggarakan pelayanan kedokteran, asuhan keperawatan yang

berkesinambungan, diagnosis serta pengobatan penyakit yang diderita oleh

pasien. Rumah sakit dibedakan menjadi:

a. Kepemilikan

Rumah sakit dibedakan menjadi dua yaitu rumah sakit yang

diselenggarakan dan dimiliki oleh pemerintah dan rumah sakit yang

diselenggarakan oleh pihak swasta. Rumah sakit pemerintah dimiliki

dan diselenggarakan oleh:

1) Departemen Kesehatan

3) ABRI

4) Badan Umum Milik Negara

Sedangkan rumah sakit swasta dimiliki dan diselenggarakan oleh :

1) Yayasan

2) Badan Hukum lain yang terkait.

b. Fungsi

Berdasarkan fungsinya Rumah Sakit dapat dibagi menjadi:

1) Institusi pelayanan Sosial Masyarakat (IPSM)

Merupakan lembaga non profit dan keuntungan IPSM harus

ditanamkan kembali pada Rumah Sakit.

2) Non Institusi Pelayanan Sosial Masyarakat (non IPSM)

Merupakan lembaga non profit dan keuntungan dapat digunakan

oleh para pemilik Rumah Sakit (biasanya diselenggarakan oleh

swasta).

c. Strategi berdasarkan pemasaran

Tipe Rumah sakit dipandang dari segi pemasaran :

1). Volume

Rumah Sakit tipe ini mengutamakan pelayanan (jumlah pasien)

yang sebanyak-banyaknya.

2). Diferensia

Rumah sakit tipe ini mengutamakan spesialisasi, apabila perlu sub

banyak saranan yang menunjang masing-masing spesialisasi

tersebut.

3). Fokus

Rumah Sakit tipe ini adalah rumah Sakit yang berkonsentrasi pada

spesialisasi tertentu, misal khusus jantung, khusus kanker, khusus

paruparu dan sebagainya.

C. Balanced Scorecard

1. Konsep Balanced Scorecard

Balanced scorecard adalah suatu pendekatan untuk mengukur kinerja yang akan menilai kinerja keuangan dan kinerja bukan keuangan.

Pemikiran dari Balanced Scorecard adalah mengukur kinerja serta target perusahaan dari empat sudut berbeda. Selama ini ukuran itu secara formal

hanya untuk keuangan (finance) seperti menggunakan “Balanced Sheet”

dan “Income Statement” atau dengan menghitung rasio-rasio keuangan

seperti rasio likuiditas, solvabilitas dan rentabilitas perusahaan.

Pada konsep Balanced scorecard tidak hanya aspek keuangan (finance) saja yang menjadi tolak ukur kinerja perusahaan. Ada tiga sudut pengukuran lain yang juga diperhitungkan aspek tersebut yaitu, Customer,

Menurut Kaplan dan Norton (1996) Balanced Scorecard terdiri dari 2 kata, yaitu:

a. Scorecard

Yaitu kartu yang digunakan untuk mencatat skor hasil kinerja seseorang

yang nantinya digunakan untuk membandingkan dengan hasil kinerja

yang sesungguhnya.

b. Balanced

Menunjukkan bahwa kinerja personel atau karyawan diukur secara

seimbang dan dipandang dari 2 aspek yaitu keuangan dan non

keuangan, jangka pendek dan jangka panjang dan dari segi intern

maupun ekstern.

Dari definisi tersebut pengertian sederhana dari Balanced Scorecard

adalah kartu skor yang digunakan untuk mengukur kinerja dengan

memperhatikan keseimbangan antara sisi keuangan dan non keuangan,

jangka panjang dan jangkapendek.

Balanced scorecard merupakan suatu kerangka kerja, suatu bahasa yang mengkomunikasikan visi, misi, dan strategi kepada seluruh karyawan

tentang kunci penentu sukses saat ini dan masa datang. Selain itu,

Balanced Scorecard juga menekankan bahwa pengukuran kinerja keuangan maupun non keuangan tersebut haruslah merupakan bagian dari

sistem informasi seluruh karyawan baik manajemen tingkat atas maupun

para pekerja di semua tingkat perusahaan. Balanced scorecard berbeda dengan sistem pengukuran kinerja tradisional yang hanya bertumpu pada

ukuran kinerja semata.

Menurut Kaplan dan Norton langkah-langkah Balanced scorecard

meliputi empat proses manajemen baru. Pendekatan ini

mengkombinasikan antara tujuan strategi jangka panjang dan peristiwa

jangka pendek. Keempat prosestersebut adalah :

a. Menerjemahkan visi, misi dan strategi perusahaan.

Untuk menentukan ukuran kinerja, visi organisasi dijabarkan dalam

tujuan dan sasaran. Visi adalah gambaran kondisi yang akan

diwujudkan oleh perusahaan di masa datang. Tujuan juga menjadi salah

satu landasan bagi perumusan strategi untuk mewujudkannya. Dalam

proses perencanaan strategik dengan ukuran pencapaiannya.

b. Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran

strategis

Balanced scorecard memperlihatkan kepada tiap karyawan apa yang dilakukan perusahaan untuk mencapai apa yang menjadi keinginan para

pemegang saham dan konsumen, karena oleh tujuan tersebut

dibutuhkan kinerja karyawan yang baik.

c. Merencanakan, menetapkan sasaran, menyelaraskan berbagai inisiatif

strategis

Rencana bisnis memungkinkan organisasi mengintegrasikan antara

sebagai dasar untuk mengalokasikan sumber daya dan mengatur mana

yang lebih penting untuk diprioritaskan, akan menggerakkan kearah

tujuan jangka panjang perusahaan secara menyeluruh.

d. Meningkatkan umpan balik dan pembelajaran strategis

Proses keempat ini akan memberikan strategic learning kepada perusahaan. Dengan Balanced scorecard sebagai pusat sistem perusahaan, maka perusahaan melakukan monitoring terhadap apa yang

telah dihasilkan perusahaan dalam jangka pendek.

2. Perspektif dalam Balanced Scorecard

Balanced Scorecard menunjukkan adanya pengukuran kinerja yang menggabungkan antara pengukuran keuangan dan non keuangan (Kaplan,

1996:47). Ada empat perspektif kinerja bisnis yang diukur dalam Balanced Scorecard, yaitu:

a. Perspektif keuangan (Financial Perspective)

Aspek keuangan menunjukkan apakah perencanaan, implementasi dan

pelaksanaan dari strategi memberikan perbaikan yang mendasar.

Pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari

siklus kehidupan bisnis, yaitu:

1) Growth (bertumbuh) : tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki potensi pertumbuhan terbaik. Disini

manajemen terikat dengan komitmen untuk mengembangkan suatu

produk/jasa dan fasilitas produksi, menambah kemampuan operasi,

akan mendukung hubungan global, serta membina dan

mengembangkan hubungan dengan pelanggan.

2) Sustain (bertahan) : tahapan kedua dimana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat

pengembalian terbaik. Pada tahap ini, perusahaan mencoba

mempertahankan pangsa pasar yang ada, bahkan

mengembangkannya jika memungkinkan.

3) Harvest (menuai) : Tahapan ketiga dimana perusahaan benar-benar menuai hasil investasi ditahap-tahap sebelumnya. Tidak ada lagi

investasi besar, baik ekspansi pembangunan kemampuan baru,

kecuali pengeluaran untuk pemeliharaan dan perbaikan.

b. Perspektif Pelanggan

Dalam perspektif ini perhatian perusahaan harus ditujukan pada

kemampuan internal untuk peningkatan kinerja produk, inovasi dan

teknologi dengan memahami selera pasar. Dalam perspektif ini peran

riset pasar sangat besar. Suatu produk atau jasa harus bernilai bagi

pelanggan atau potensial pelanggan, artinya memberikan manfaat yang

lebih besar dan apa yang dikorbankan pelanggan untuk

Perspektif pelanggan memiliki dua kelompok pengukuran, yaitu:

1) Core measurement group, yang memiliki beberapa komponen pengukuran, yaitu:

a) Pangsa Pasar (market share):

pangsa pasar ini menggambarkan proporsi bisnis yang dijual oleh

sebuah unit bisnis di pasar tertentu. Hal itu diungkapkan dalam

bentuk jumlah pelanggan, uang yang dibelanjakan atau volume

satuan yang terjual.

b) Retensi Pelanggan (Customer Retention) :

menunjukkan tingkat dimana perusahaan dapat mempertahankan

hubungan dengan pelanggan. Pengukuran dapat dilakukan dengan

mengetahui besarnya presentase pertumbuhan bisnis dengan

pelanggan yang ada saat ini.

c) Akuisisi Pelanggan (Customer Acquisition) :

pengukuran ini menunjukkan tingkat dimana suatu unit bisnis

mampu menarik pelanggan baru memenangkan bisnis baru.

Akuisisi ini dapat diukur dengan membandingkan banyaknya

jumlah pelanggan baru di segmen yang ada.

d) Kepuasan Pelanggan (Customer Satisfaction) :

pengukuran ini berfungsi untuk mengukur tingkat kepuasan

2) Customer Value Proportion yang merupakan pemicu kinerja yang terdapat pada Core value proportion didasarkan pada atribut sebagai berikut:

a) Product/service attributes yang meliputi fungsi produk atau jasa, harga dan kualitas. Perusahaan harus mengidentifikasikan apa

yang diinginkan pelanggan atas produk atau jasa yang

ditawarkan.

b) Customer relationship adalah strategi dimana perusahaan mengadakan pendekatan agar perasaan pelanggan merasa puas

atau produk atau jasa yang ditawarkan perusahaan.

c) Image and reputation membangun image dan reputasi dapat dilakukan melalui iklan dan menjaga kualitas seperti yang

dijanjikan.

c. Perspektif Proses Bisnis Internal

Dalam perspektif ini, perusahaan melakukan pengukuran terhadap

semua aktivitas yang dilakukan oleh perusahaan baik manajer maupun

karyawan untuk menciptakan suatu produk yang dapat memberikan

kepuasan tertentu bagi pelanggan dan juga para pemegang saham.

Dalam hal ini perusahaan berfokus pada tiga proses bisnis utama yaitu:

1) Proses inovasi

Dalam proses penciptaan nilai tambah bagi pelanggan, proses

inovasi merupakan salah satu kritikal proses, dimana efisiensi dan

mendorong terjadinya efisiensi biaya pada proses penciptaan nilai

tambah bagi pelanggan.

2) Proses Operasi

Pada proses operasi yang dilakukan oleh masing-masing organisasi

bisnis, lebih menitikberatkan pada efisiensi proses, konsistensi, dan

ketepatan waktu dari barang dan jasa yang diberikan kepada

pelanggan.

3) Pelayanan Purna Jual

Pengukuran ini menjadi bagian yang cukup penting dalam proses bisnis

internal, karena pelayanan purna jual ini akan berpengaruh terhadap

tingkat kepuasan pelanggan.

d. Perspektif Pertumbuhan dan Pembelajaran

Perspektif ini menyediakan infrastruktur bagi tercapainya ketiga

perspektif sebelumnya, dan untuk menghasilkan pertumbuhan dan

perbaikan jangka panjang. Penting bagi suatu badan usaha saat

melakukan investasi tidak hanya pada peralatan untuk menghasilkan

produk/jasa, tetapi juga melakukan investasi pada infrastruktur, yaitu:

sumber daya manusia, sistem dan prosedur.

Tolak ukur kinerja keuangan, pelanggan, dan proses bisnis internal

dapat mengungkapkan kesenjangan yang besar antara kemampuan yang

ada dari manusia, sistem, dan prosedur. Untuk memperkecil

dalam bentuk reskilling karyawan, yaitu: meningkatkan kemampuan

sistem dan teknologi informasi, serta menata ulang prosedur yang ada.

Perspektif pembelajaran dan pertumbuhan mencakup 3 prinsip

kapabilitas yang terkait dengan kondisi intemal perusahaan, yaitu:

1) Kapabilitas pekerja.

Kapabilitas pekerja adalah merupakan bagian kontribusi pekerja

pada perusahaan. Sehubungan dengan kapabilitas pekerja, ada 3 hal

yang harus diperhatikan oleh manajemen:

a) Kepuasan pekerja.

Kepuasan pekerja merupakan prakondisi untuk meningkatkan

produktivitas, tanggungjawab, kualitas, dan pelayanan kepada

konsumen. Unsur yang dapat diukur dalam kepuasan pekerja

adalah keterlibatan pekerja dalam mengambil keputusan,

pengakuan, akses untuk mendapatkan informasi, dorongan untuk

bekerja kreatif, dan menggunakan inisiatif, serta dukungan dari

atasan.

b) Retensi pekerja.

Retensi pekerja adalah kemampuan imtuk mempertahankan

pekerja terbaik dalam perusahaan. Di mana kita mengetahui

pekerja merupakan investasi jangka panjang bagi perusahaan.

Jadi, keluamya seorang pekerja yang bukan karena keinginan

perusahaan. Retensi pekerja diukur dengan persentase turnover di perusahaan.

c. Produktivitas pekerja.

Produktivitas pekerja merupakan hasil dari pengaruh keseluruhan

dari peningkatan keahlian dan moral, inovasi, proses internal, dan

kepuasan pelanggan. Tujuannya adalah untuk menghubungkan

output yang dihasilkan oleh pekerja dengan jumlah pekerja yang

seharusnya untuk menghasilkan output tersebut.

2) Kapabilitas sistem informasi.

Adapun yang menjadi tolak ukur untuk kapabilitas sistem informasi

adalah tingkat ketersediaan informasi, tingkat ketepatan informasi

yang tersedia, serta jangka waktu untuk memperoleh informasi yang

dibutuhkan.

3) Iklim organisasi yang mendorong timbulnya motivasi, dan

pemberdayaan adalah penting untuk menciptakan pekerja yang

berinisiatif. Adapun yang menjadi tolak ukur hal tersebut di atas

adalah jumlah saran yang diberikan pekerja.

Sedangkan menurut Mahsun (2006), keempat perspektif yang digunakan

untuk mengukur kinerja menggunakan model BSC adalah sebagai berikut:

a. Perspektif Finansial

Perspektif ini melihat kinerja dari sudut pandang profitabilitas

ketercapaian target keuangan, sehingga didasarkan atas sales growth,

b. Perspektif Pelanggan

Perspektif pelanggan merupakan faktor-faktor seperti customer satisfaction, customer retention, customer profitability, dan market share.

c. Perspektif Proses Internal

Perspektif ini mengidentifikasi faktor kritis dalam proses internal

organisasi dengan berfokus pada pengembangan proses baru yang

menjadi kebutuhan pelanggan.

d. Perspektif Inovasi dan Pembelajaran

Perspektif ini menggunakan faktor-faktor yang berhubungan dengan

teknologi, pengembangan pegawai, sistem dan prosedur, dan faktor lain

yang perlu diperbaharui.

3. Keunggulan Balanced Scorecard

Dalam perkembangannya BSC telah banyak membantu perusahaan

untuk sukses mencapai tujuannya. BSC memiliki beberapa keunggulan

yang tidak dimiliki sistem strategi manajemen tradisional. Strategi

manajemen tradisional hanya mengukur kinerja organisasi dari sisi

keuangan saja dan lebih menitik beratkan pengukuran pada hal-hal yang

BSC menjawab kebutuhan tersebut melalui sistem manajemen strategi

kontemporer, yang terdiri dari empat perspektif yaitu: keuangan,

pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan.

Keunggulan pendekatan BSC dalam sistem perencanaan strategis

(Mulyadi, 2001:18) adalah mampu menghasilkan rencana strategis, yang

memiliki karakteristik sebagai berikut (1) komprehensif, (2) koheren,

(3)seimbang dan (4) terukur

4. Cara Pengukuran dalam Balanced Scorecard

Ada dua ukuran yang perlu ditetapkan untuk mengukur keberhasilan

pencapaian sasaran strategik, yaitu: ukuran hasil dan ukuran pemacu

kinerja. Ukuran hasil merupakan ukuran yang menunjukkan tingkat

keberhasilan pencapaian sasaran strategik, sedangkan ukuran pemacu

kinerja merupakan ukuran yang menyebabkan hasil yang dicapai.

Cara pengukuran dalam Balanced Scorecard adalah mengukur secara seimbang antara perspektif yang satu dengan perspektif yang lainnya

5. Kerangka pemikiran

Adapun kerangka pemikirannya sebagai berikut:

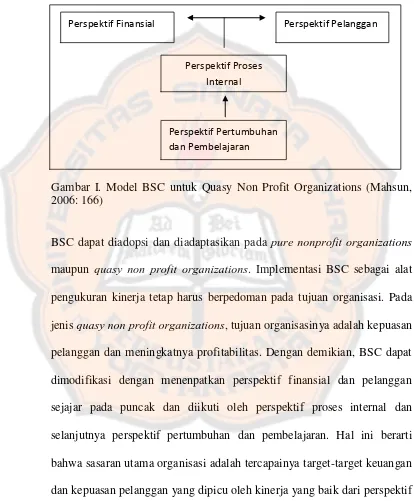

Gambar I. Model BSC untuk Quasy Non Profit Organizations (Mahsun, 2006: 166)

BSC dapat diadopsi dan diadaptasikan pada pure nonprofit organizations

maupun quasy non profit organizations. Implementasi BSC sebagai alat pengukuran kinerja tetap harus berpedoman pada tujuan organisasi. Pada

jenis quasy non profit organizations, tujuan organisasinya adalah kepuasan pelanggan dan meningkatnya profitabilitas. Dengan demikian, BSC dapat

dimodifikasi dengan menenpatkan perspektif finansial dan pelanggan

sejajar pada puncak dan diikuti oleh perspektif proses internal dan

selanjutnya perspektif pertumbuhan dan pembelajaran. Hal ini berarti

bahwa sasaran utama organisasi adalah tercapainya target-target keuangan

dan kepuasan pelanggan yang dipicu oleh kinerja yang baik dari perspektif

proses internal dan pertumbuhan pembelajaran (Mahsun, 2006:166).

Perspektif Finansial Perspektif Pelanggan

Perspektif Proses

Internal

28

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini menggunakan metode studi kasus yang

menggambarkan keadaan sebelumnya dari obyek penelitian. Penelitian ini

dilakukan di RS Palang Biru untuk mengetahui kinerja rumah sakit pada tahun

2011-2013 dengan memperoleh data yang berkaitan dengan konsep

pengukuran kinerja dengan menggunakan metode Balanced Scorecard.

B. Subjek dan Objek Penelitian

Subjek dan objek dalam penelitian ini adalah:

1. Subjek Penelitian

a. Manajer (Kepala Bagian)

b. Bagian Keuangan, Akuntansi, dan Administrasi

c. Bagian Kepegawaian

d. Bagian Rekam Medis

e. Karyawan

f. Pasien Rawat Inap

2. Objek Penelitian

Objek dalam penelitian ini adalah:

a. Laporan Laba/rugi, Neraca periode 2011-2013

b. Hasil wawancara dengan manajer

C. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini akan dilakukan pada Rumah Sakit Palang Biru Kutoarjo

2. Waktu

Waktu penelitian ini akan dilakukan pada Juli 2014

D. Jenis Data dan Sumber Data

1. Jenis data yang digunakan

a. Kuantitatif, yaitu data berupa angka-angka secara tertulis seperti neraca

dan laporan laba rugi dalam periode 3 tahun serta hasil kuesioner dan

wawancara

b. Kualitatif, yaitu data berupa keterangan-keterangan tertulis seperti

metode penerapan Balanced Scorecard.

2. Sumber Data yang digunakan dalam penelitian meliputi data primer.

Data primer merupakan sumber data penelitian yang diperoleh secara

langsung dari sumber asli/tidak melalui media perantara (Indriantoro dan

Bambang, 2002).

Data Primer dalam peneitian ini berupa:

1) Hasil wawancara langsung dengan direktur rumah sakit

2) Hasil jawaban kuesioner

3) Data tentang gambaran umum rumah sakit

4) Laporan Laba/Rugi serta Neraca periode 2011-2013

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Dokumentasi

Data yang dikumpulkan dengan teknik dokumentasi adalah:

a. Gambaran umum rumah sakit

b. Laporan Penerimaan dan Pengeluaran serta Neraca periode 2011-2013

c. Data pasien dan karyawan tahun 2011-2013

2. Kuesioner

Teknik pengumpulan data dengan menyusun daftar pertanyaan secara

tertulis. Kuesioner akan dibagikan kepada pasien, karyawan, dan

manajer/kepala bidang dalam rumah sakit.

3. Wawancara

Teknik wawancara yang dilakukan adalah teknik wawancara tatap

muka langsung dengan direktur rumah sakit. Data yang dikumpulkan

dengan teknik wawancara adalah keadaan pangsa pasar, retensi pelanggan,

akuisisi pelangggan, proses inovasi.

F. Populasi dan Sampel

1. Populasi

Menurut Sugiyono (2009), Populasi adalah wilayah generalisasi yang

terdiri atas objek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkana oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Dalam penelitian ini populasi adalah pasien rawat inap

pada aspek konsumen dan karyawan RS Palang Biru yang akan digunakan

untuk menilai perspektif pertumbuhan dan pembelajaran dan manajer/kepala

bidang untuk menilai perspektif proses bisnis internal.

2. Sampel

Menurut Sugiyono (2009), Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini,

peneliti mengambil teknik convenience sampling atau pengambilan sampel secara nyaman merupakan teknik pengambilan sampel secara bebas dimana

peneliti menyebarkan kuesioner untuk menilai kepuasan pelanggan kepada

pasien rawat inap saja sebanyak 86 pasien. Kuesioner yang disebarkan

kepada karyawan rumah sakit sebesar 100 dan untuk kepala bidang/manajer

rumah sakit sebanyak 20 kuesioner.

G. Teknik Analisis Data

Data yang digunakan dalam penelitian ini terdiri dari data keuangan dan

non keuangan yang terdapat dalam 4 perspektif dalam Balanced Scorecard. Alat ukur dalam penelitian ini perlu diuji dengan pengujian validitas (tingkat

keaslian) dan reliabilitas (tingkat keandalan)

1. Melakukan pengujian data untuk mengetahui valid atau tidaknya data

yang diperoleh, serta reliable atau tidaknya data yang diperoleh. a. Uji Validitas data

Uji Validitas ini dilakukan dengan tujuan untuk melihat sejauh mana

akurasi dari alat pengukur untuk mengukur apa yang ingin diukur.

atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid

jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu

yang akan diukur oleh kuesioner tersebut.

b. Uji reliabilitas Data

Uji reliabilitas dilakukan untuk mengetahui sejauh mana suatu alat

ukur dapat dipercaya atau dapat diandalkan. Reliabilitas suatu

konstruk variabel dikatakan baik jika memiliki nilai Cronbanch’s

Alpha lebih besar dari 0,700 (Ghozali, 2001). Output SPSS untuk diuji reliabilitas akan dihasilkan secara bersama-sama dengan hasil uji

validitas.

2. Mengukur kinerja dari masing-masing perspektif dalam Balanced Scorecard, yakni:

a. Perspektif Keuangan

Merupakan pengukuran kinerja yang ditinjau dari sudut pandang

keuangan periode tahun 2011-2013 berdasarkan rasio:

1) Net Profit Margin (NPM)

Net Profit Margin merupakan rasio yang digunakan untuk menghitung berapa besar keuntungan yang dihasilkan dari

pendapatan.

NPM = Laba Bersih Setelah Pajak x 100 % Total pendapatan

Semakin meningkatnya tingkat rasio NPM maka semakin baik

dihasilkan dari pendapatan, sebaliknya jika tren rasio menurun

maka akan dinilai kurang baik

2) Return on Asset (ROA)

Return On Assets digunakan untuk mengukur tingkat pengembalian yang diperoleh rumah sakit atas setiap investasi yang dilakukan.

Rasio ini mengukur efektifitas rumah sakit dalam memanfaatkan

seluruh sumber dayanya, yang sering disebut sebagai tingkat

pengembalian atas investasi.

ROA = Laba Bersih Setelah Pajak x 100%

Total Asset

Apabila rasio ROA meningkat maka semakin baik kinerja rumah

sakit dalam memanfaatkan seluruh sumber dayanya, sebaliknya

jika tren rasionya menurun maka dikatakan kurang baik.

3) Return On equity (ROE)

Return On Equity digunakan untuk mengukur efisiensi penggunaan ekuitas dana dalam rumah sakit, dengan membandingkan antara

laba dengan modal yang digunakan dalam rumah sakit.

ROE = Laba bersih setelah pajak x 100%

Equity Capital

Semakin tinggi nilai persentase ROE menunjukkan bahwa kinerja

rumah sakit semakin baik, karena berarti jasa itu memberikan

pengembalian hasil yang menguntungkan bagi pemilik modal yang

b. Perspektif Pelanggan

Data yang dibutuhkan adalah data primer dan sekunder. Data primer

diperoleh melalui kuesioner yang ditujukan kepada pasien rawat inap,

sedangkan data sekunder diperoleh dari data arsip rumah sakit bagian

rekam medis. Hasil kuesioner dianalisa berdasarkan total skor yang

diperoleh masing-masing responden.

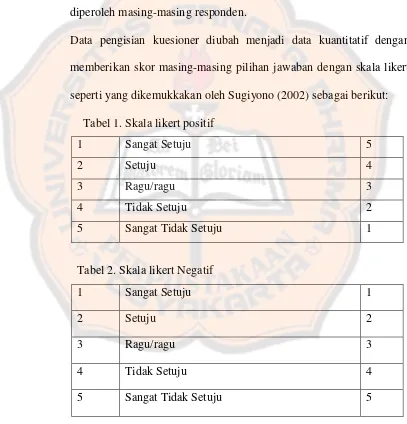

Data pengisian kuesioner diubah menjadi data kuantitatif dengan

memberikan skor masing-masing pilihan jawaban dengan skala likert

seperti yang dikemukkakan oleh Sugiyono (2002) sebagai berikut:

Tabel 1. Skala likert positif

1 Sangat Setuju 5

2 Setuju 4

3 Ragu/ragu 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1

Tabel 2. Skala likert Negatif

1 Sangat Setuju 1

2 Setuju 2

3 Ragu/ragu 3

4 Tidak Setuju 4

c. Perspektif proses bisnis internal

Data yang dibutuhkan adalah data primer yang diperoleh melalui

kuesioner, yang ditujukan manajer RS palang Biru. Skala yang

digunakan untuk kuesioner adalah skala likert. Skala likert ini

digunakan untuk mengukur respon subyek ke dalam 5 poin skala

dengan interval yang sama. Hasil kuesioner dianalisa berdasarkan

total skor yang diperoleh masing-masing responden.

d. Perspektif Pertumbuhan dan Pembelajaran

Perspektif ini mengidentifikasikan struktur yang harus dibangun

dalam menciptakan pertumbuhan dan peningkatan kinerja jangka

panjang. Hasil kuesioner dianalisa berdasarkan total skor yang

diperoleh masing-masing responden.

3. Penentuan kriteria penilaian kinerja masing-masing ukuran strategik

a. Data primer

Penilaian data primer yang bersumber dari responden dilaksanakan

berdasarkan kriteria sebagai berikut:

Tabel 3. Kriteria Penilaian Kinerja untuk Data Primer (kuesioner) Kategori Skor Penilaian Kinerja Sangat puas 5 Sangat baik

Puas 4 Baik

Netral 3 Sedang Kurang puas 2 Kurang baik

b. Data sekunder

Data sekunder yang dibutuhkan bersumber pada laporan keuangan

periode tahun 2011-2013. Penilaian ukuran strategik perspektif

keuangan ditentukan berdasarkan peningkatan atau penurunan tren

rasio keuangan. Kinerja keuangan dapat dikatakan baik bila terdapat

peningkatan rasio dan dikatakan buruk bila rasio yang didapatkan dari

laporan keuangan tersebut mengalami penurunan.

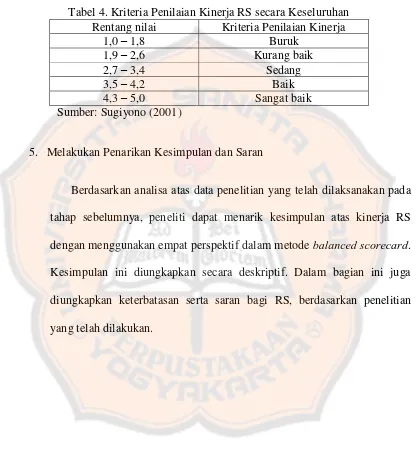

4. Penentuan Kriteria Penilaian Kinerja RS secara Keseluruhan

Untuk dapat menyimpulkan hasil akhir dari keseluruhan perspektif

maka terlebih dahulu perlu ditetapkan suatu rentang nilai yang dapat

digunakan sebagai pedoman baik buruknya suatu organisasi dilihat dari

empat perspektif. Rentang nilai ini ditentukan berdasarkan rentang

penilaian kinerja yang disebut sebagai Teknik Skoring untuk

masing-masing perspektif antara 1 (buruk) sampai 5 (sangat baik) dibagi 5, yaitu

kriteria penilaian kinerja buruk, kurang baik, sedang, baik, dan sangat

baik.

Karena penilaian skor yang didapat merupakan angka desimal, maka

penentuan nilai pun dalam bentuk batas bawah dan batas atas. Penentuan

rentang nilai untuk skor akhir dianggap sudah memasuki ke tingkat

Rentang nilai dan kriteria penilaian kinerja yang ditetapkan tersebut

dapat dilihat dalam tabel berikut:

Tabel 4. Kriteria Penilaian Kinerja RS secara Keseluruhan Rentang nilai Kriteria Penilaian Kinerja

1,0 – 1,8 Buruk 1,9 – 2,6 Kurang baik 2,7 – 3,4 Sedang 3,5 – 4,2 Baik 4,3 – 5,0 Sangat baik Sumber: Sugiyono (2001)

5. Melakukan Penarikan Kesimpulan dan Saran

Berdasarkan analisa atas data penelitian yang telah dilaksanakan pada

tahap sebelumnya, peneliti dapat menarik kesimpulan atas kinerja RS

dengan menggunakan empat perspektif dalam metode balanced scorecard. Kesimpulan ini diungkapkan secara deskriptif. Dalam bagian ini juga

diungkapkan keterbatasan serta saran bagi RS, berdasarkan penelitian

38

BAB IVGAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat Rumah Sakit Palang Biru

Rumah Sakit Palang Biru Kutoarjo adalah salah satu upaya pelayanan di

bidang kesehatan milik Tarekat Suster-Suster Amal kasih Darah Mulia yang

dikelola oleh Yayasan Swana Santa. Pelayanan dimulai pada tahun 1952 oleh Sr.

Yulita ADM dengan berkeliling dari desa ke desa untuk memberikan pertolongan

pada orang-orang sakit yang membutuhkan bantuan. Kegiatan perawatan

dilakukan di komplek Susteran yang menyediakan satu kamar untuk persalinan,

satu kamar untuk perawatan bayi dan satu kamar lagi untuk Poli Umum

merangkap kamar tamu.

Pada tahun 1963 atas usaha Bapak Budiman, RB/BP Palang Biru mendapat

bantuan dari Yayasan Dana Bantuan Indonesia untuk menambah bangunan gedung

di komplek Susteran. Gedung ini kemudian dipergunakan untuk pelayanan

Poliklinik Umum dan BKIA, asrama puteri (perawat dan guru karyawan Yayasan)

serta untuk perawatan bayi dan titipan anak yatim piatu, premature.

Pada tahun 1972 Pimpinan Kongregasi Suster-Suster ADM mengusahakan

dana untuk membeli tanah dan membangun gedung baru guna memindahkan

tempat persalinan dan perawatannya yang sudah tidak memadai lagi. Pada tahun

1973 bangunan selesai, RB/BP dipindahkan ke tempat yang baru sampai sekarang

39

Perkembangan kebutuhan pelayanan kesehatan terasa dari semula RB

hanya melayani ibu bersalin dan merawat bayi serta penitipan bayi-bayi premature

dan sakit. Tetapi sejak tahun 1980 RB harus menerima penitipan bayi sakit

dengan penyakit ringan, misalnya diare. Lama kelamaan terus meningkat dengan

banyak orang sakit yang datang mendesak meminta opname baik pasien perempuan maupun pria. Keadaan ini membuat Yayasan Swana Santa memilih

untuk meningkatkan status Rumah Bersalin menjadi Rumah Sakit Umum.

Setelah Yayasan Swana Santa memilih untuk mendukung peningkatan

status maka diadakan studi kelayakan yang dilaksanakan dengan bantuan ahli dari

PERDHAKI dan diproseslah permohonan perubahan status kepada Kanwil

Departemen Kesehatan Jawa Tengah di Semarang. Akhirnya tepat pada tanggal

tanggal 30 Oktober 1998, keluarlah izin tetap Rumah Sakit yang harus

diperbaharui dan dipertanggung jawabkan keberadaannya 5 tahun kemudian,

dimana pada tanggal tersebutlah ditetapkan sebagai hari jadi Palang Biru.

B. Profil Rumah Sakit Palang Biru

1. Nama : Rumah Sakit Palang Biru

2. Alamat : Jl. Marditomo 17 Kutoarjo, Kabupaten Purworejo

Telp. (0275) 641425, 641650

Fax. (0275) 642560 Email: rspb_kta@yahoo.co.id

3. Berdiri : 30 Oktober 1998

5. Pemilik : Kongregasi Suster Amalkasih Darah Mulia (ADM)

6. Yayasan : Swana Santa Palang Biru

7. Luas Tanah : 4.217 m2

8. Luas Bangunan : 6.586 m2

9. Direktur : dr. Iwan Santoso, MPH

10. Klasifikasi RS : Tipe C (10 Februari 2012)

11. Status Akreditasi : Akreditasi 5 Bidang Pelayanan (31 Desember 2010)

C. Visi, Misi, Falsafah Rumah Sakit

Rumah Sakit Palang Biru melaksanakan kegiatan pelayanannya berdasarkan

Visi, Misi, dan Falsafah sebagai berikut:

1. Visi

Terwujudnya pelayanan pembelaan hidup sampai tuntas dari awal sampai

akhir, memberi harapan hidup kepada mereka yang sakit dan keluarganya,

dengan semangat kebhinekaan, komunio, profesional, holistic, hospitality dan kejujuran, berbela rasa, bertanggung jawab untuk seluruh lapisan masyarakat

yang kita layani, sehingga mereka mengalami keselamatan

2. Misi

a. Mewujudnya pelayanan membela hidup sampai tuntas dari awal sampai

akhir

41

c. Melayani dengan semangat kebhinekaan, komunio, professional, holistic, hospitality dan kejujuran, berbela rasa, bertanggungjawab, untuk seluruh lapisan masyarakat yang kita layani

3. Falsafah

Kami melayani Anda dengan kasih dan gembira

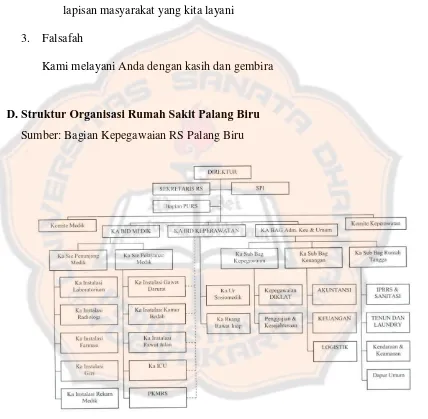

D. Struktur Organisasi Rumah Sakit Palang Biru

Sumber: Bagian Kepegawaian RS Palang Biru

E. Personalia

1. Karyawan

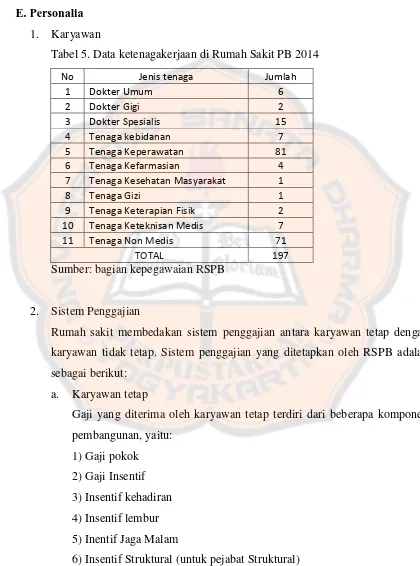

Tabel 5. Data ketenagakerjaan di Rumah Sakit PB 2014

No Jenis tenaga Jumlah 7 Tenaga Kesehatan Masyarakat 1 8 Tenaga Gizi 1 9 Tenaga Keterapian Fisik 2 10 Tenaga Keteknisan Medis 7 11 Tenaga Non Medis 71

TOTAL 197 Sumber: bagian kepegawaian RSPB

2. Sistem Penggajian

Rumah sakit membedakan sistem penggajian antara karyawan tetap dengan

karyawan tidak tetap. Sistem penggajian yang ditetapkan oleh RSPB adalah

sebagai berikut:

a. Karyawan tetap

Gaji yang diterima oleh karyawan tetap terdiri dari beberapa komponen

pembangunan, yaitu:

43

b. Karyawan Tidak Tetap

Gaji yang diterima oleh karyawan tidak tetap terdiri dari beberapa

komponen pembangunan, yaitu:

1) Gaji honorarium tetap

2) Insentif kehadiran

3) Insentif Jaga malam

4) Insentif lembur

3. Sistem Pengaturan Jam Dinas

Sistem pengaturan jam dinas yang berlaku di RSPB adalah sebagai berikut:

a. Untuk karyawan yang berhubungan dengan pasien:

1) Shit 1 : pukul 07.00 - 14.00

2) Shift 2 : pukul 14.00 - 21.00

3) Shift 3 : Pukul 21.00 - 07.00

b. Untuk karyawan di bagian penunjang medis:

1) Shift 1 : pukul 07.00 – 14.00 2) Shift 2 : pukul 10.00 – 17.00 c. Untuk karyawan di bagian administrasi:

pukul 07.00 – 14.00

F. FASILITAS PELAYANAN

Fasilitas pelayanan terdiri dari:

1. Pelayanan 24 jam:

a. IGD

b. Laboratorium

c. Farmasi

d. Ambulans

2. Pelayanan rawat jalan: