PENGARUH PEMBIAYAAN BERMASALAH, EFISIENSI

OPERASIONAL, DAN UKURAN BANK TERHADAP

PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA

TAHUN 2011-2013

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang

Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun Oleh

DEWI KURNIANINGSIH NIM. 1006190

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2014

PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA

TAHUN 2011-2013

Oleh

Dewi Kurnianingsih

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana

pada Fakultas Pendidikan Ekonomi dan Bisnis

Dewi Kurnianingsih 2014

Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruh atau sebagian,

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

A. Latar Belakang Masalah Penelitian ··· 1

B. Rumusan Masalah Penelitian ··· 9

C. Maksud dan Tujuan Penelitian ··· 9

D. Kegunaan Penelitian ··· 10

BAB II LANDASAN TEORI ··· 12

E. Teori yang Relevan ··· 12

F. Penelitian Terdahulu ··· 35

G. Kerangka Pemikirian ··· 36

H. Hipotesis ··· 38

BAB III METODE PENELITIAN ··· 39

A. Desain Penelitian ··· 39

B. Operasionalisasi Variabel ··· 40

C. Populasi dan Sampel ··· 41

D. Teknik Pengumpulan Data ··· 41

E. Teknik Analisis Data dan Rancangan Uji Hipotesis ··· 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ··· 53

A. Gambaran Objek Penelitian ··· 53

B. Deskripsi Hasil Penelitian ··· 58

C. Pengujian Hipotesis Penelitian ··· 68

D. Pembahasan Hasil Penelitian ··· 77

BAB V KESIMPULAN DAN SARAN ··· 86

A. Kesimpulan ··· 86

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA ··· 89

LAMPIRAN-LAMPIRAN 1. Tabulasi Data Penelitian 2. Tabel Distribusi F 3. Tabel Durbin Watson 4. Tabel Student t

5. Ikhtisar Keuangan Bank Umum Syariah 6. Frekuensi Bimbingan

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Daftar Bank Umum Syariah di Indonesia ... 2

Tabel 1.2 Kriteria Penilaian Peringkat ROA Bank Umum Syariah ... 4

Tabel 1.3 Data Profitabilitas Berdasarkan ROA Bank Umum Syariah di Indonesia Tahun 2011-2013 ... 5

Tabel 2.1 Fungsi Bank Syariah ... 16

Tabel 2.2 Kriteria Penilaian Peringkat Pembiayaan Bermasalah (NPF) ... 19

Tabel 2.3 Kriteria Penialaian Peringkat Rasio Efisiensi Operasional ... 23

Tabel 2.4 Sumber Pendapatan Operasional dan Beban Operasional Bank Syariah ... 24

Tabel 3.1 Operasionalisasi Variabel ... 40

Tabel 4.1 Identitas Bank Umum Syariah di Indonesia ... 56

Tabel 4.2 Data Pembiayaan Bermasalah (NPF) Bank Umum Syariah di Indonesia Tahun 2011-2013 ... 59

Tabel 4. 3 Data Efisiensi Operasional (BOPO) Bank Umum Syariah di Indonesia Tahun 2011-2013 ... 61

Tabel 4.4 Data Ukuran Bank (Total Aset) Bank Umum Syariah di Indonesia Tahun 2011-2013 ... 64

Tabel 4.5 Data Ukuran Bank (LNTA) Bank Umum Syariah di Indonesia Tahun 2011-2013 ... 65

Tabel 4.6 Data Profitabilitas (ROA) Bank Umum Syariah di Indonesia Tahun 2011-2013 ... 66

Tabel 4.7 Hasil Pengujian Linearitas (Durbin Watson) ... 69

Tabel 4.8 Hasil Pengujian Multikolinearitas ... 70

Tabel 4.9 Hasil Pengujian Autokorelasi (Durbin Watson)... 72

Tabel 4.10 Hasil Pengujian Regresi Linear Multipel ... 73

Tabel 4. 11 Hasil Uji Keberartian Regresi (Uji F) dengan ANOVA ... 75

Tabel 4.12 Hasil Uji Keberartian Koefisien Regresi (Uji t) ... 76

Tabel 4.13 Perbandingan t hitung dan t tabel ... 77

Tabel 4.14 Kualitas Pembiayaan PT Bank Muamalat Indonesia Tahun 2011- 2013 ... 79

Tabel 4.15 Proporsi Aktiva Produktif (Penanaman Dana Bank) ... 80

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar 1.1 Diagram Pengukuran Return On Assets (ROA) Bank

Umum Syariah di Indonesia Tahun 2011-2013 ... 6 Gambar 1.2 Diagram Pengukuran Rata-rata Return On Assets (ROA)

Bank Umum Syariah di Indonesia Tahun 2011-2013 ... 6 Gambar 1.3 Diagram Pengukuran Rata-rata Return On Assets (ROA) Per

Tahun Bank Umum Syariah di Indonesia Tahun 2011-2013 ... 7 Gambar 2.1 Model Hubungan Antar Variabel Penelitian ... 38 Gambar 4.1 Diagram Pembiayaan Bermasalah (NPF) Bank Umum Syariah

di Indonesia Tahun 2011-2013 ... 59 Gambar 4.2 Diagram Efisiensi Operasional (BOPO) Bank Umum Syariah

di Indonesia Tahun 2011-2013 ... 61 Gambar 4.3 Diagram Profitabilitas (ROA) Bank Umum Syariah di

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PEMBIAYAAN BERMASALAH, EFISIENSI

OPERASIONAL, DAN UKURAN BANK TERHADAP PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA TAHUN 2011-2013

Dewi Kurnianingsih

Pembimbing: Dra. Heraeni Tanuatmodjo, M.M

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh pembiayaan bermasalah, efisiensi operasional, dan ukuran bank terhadap profitabilitas. Objek dalam penelitian ini adalah Bank Umum Syariah yang ada di Indonesia dengan periode tahun 2011-2013. Indikator yang digunakan untuk mengukur profitabilitas bank adalah ROA (Return On Assets).

Penelitian ini menggunakan analisis regresi linear multipel sebagai alat uji untuk mengetahui pengaruh dua atau lebih variabel independen terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa pembiayaan bermasalah (NPF) dan ukuran bank (LNTA) tidak berpengaruh terhadap profitabilitas (ROA). Adapun efisiensi operasional (BOPO) memiliki pengaruh negatif terhadap profitabilitas (ROA).

Implikasi dari hasil penelitian, yaitu bank sebaiknya dapat menjaga kualitas pembiayaan agar tidak berada di peringkat yang lebih buruk dan mempertahankan kegiatan operasi lain yang memiliki nilai tambah untuk meningkatkan profitabilitas. Dari segi efisiensi, bank sebaiknya bekerja lebih keras untuk meningkatkan efisiensi operasinya agar profitabilitas bisa meningkat. Ini disebabkan karena sebagian besar bank dalam objek penelitian masih berstatus sangat tidak efisien. Selain itu, bank harus mengoptimalkan aset yang dimilikinya dalam skala ekonomi yang efisien, agar tidak terjadi penurunan profitabilitas seiring bertambah besarnya ukuran bank.

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE EFFECT OF NON PERFORMING FINANCING, OPERATIONAL EFFICIENCY, AND BANK SIZE TOWARD PROFITABILITY OF ISLAMIC

BANKS IN INDONESIA DURING THE PERIOD 2011-2013

Dewi Kurnianingsih

Advisor: Dra. Heraeni Tanuatmodjo, M.M

ABSTRACT

The objective of this research is to determine how the effect of non performing financing, operational efficiency, and bank size to profitability of Islamic Banks in Indonesia during the period 2011-2013. Bank’s profitability measured using ROA (Return on Assets) as indicator.

The research used a multiple linear regression analysis as a tool of test to determine the effect of two or more independent variables on the dependent variable.

Results showed that the Non Performing Financing (NPF) and the bank size had no effect on profitability (ROA). Meanwhile, the operational efficiency (BOPO) has a negative effect on profitability (ROA).

The implications of this research, the bank should be able to maintain the quality of financing in order to not be a worse rated and maintain other operations that have added value to improve profitability. In terms of efficiency, the bank should work harder to improve the efficiency of its operations in order to increase profitability. It’s because most of the banks in the object of research is still very inefficient. In addition, the bank must optimize their assets in an efficient economies of scale, in order to avoid a decrease in profitability as banks get the bigger size.

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PENDAHULUAN

A. Latar Belakang Masalah Penelitian

Konsep bank syariah muncul pertama kali pada tahun 1940-an. Namun,

secara resmi atau secara institusional bank syariah baru dapat berdiri tahun 1963

di Mesir dengan nama Mit Ghamr Bank. Semenjak itu, secara bertahap berdirilah

bank syariah di berbagai negara baik milik pemerintah maupun swasta termasuk

di Indonesia.

Praktik perbankan syariah di Indonesia diawali dengan berdirinya Bank

Muamalat Indonesia pada tanggal 1 Mei 1992. Hal ini menambah warna baru

dalam dunia perbankan Indonesia yang pada akhirnya menjadikan Indonesia

sebagai penganut dual banking system yaitu sistem perbankan konvensional dan

sistem perbankan syariah.

Seiring berjalannya waktu, kedudukan perbankan syariah di Indonesia

semakin kuat. Hal ini didukung dengan disetujuinya peraturan resmi seperti

Undang-Undang No. 10 tahun 1998 yang mengatur landasan hukum serta

jenis-jenis usaha yang dapat diimplementasikan oleh bank syariah. Selain itu, peraturan

tersebut juga memberikan kesempatan yang luas bagi bank-bank konvensional

untuk membuka cabang yang khusus melayani jasa perbankan syariah atau

bahkan mengkonversikan dirinya menjadi bank syariah secara keseluruhan.

Peraturan-peraturan lain mulai disusun untuk kelancaran operasinya, misalnya

Peraturan Bank Indonesia No. 9/1/PBI/2007 tentang Sistem Penilaian Tingkat

Kesehatan Bank Umum Berdasarkan Prinsip Syariah, Undang-Undang No. 21

tahun 2008 tentang Perbankan Syariah, dan lain sebagainya.

Kekuatan ini tentunya tidak terlepas dari berdirinya beragam institusi

perbankan syariah di Indonesia yang terdiri dari: Bank Umum Syariah, Unit

Usaha Syariah, dan Bank Pembiayaan Rakyat Syariah. Berdasarkan data statistik

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Usaha Syariah berjumlah 23 bank, dan Bank Pembiayaan Rakyat Syariah

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Adapun daftar Bank Umum Syariah yang ada di Indonesia yang berjumlah

11 bank akan disajikan dalam tabel di bawah ini:

Tabel 1.1

Daftar Bank Umum Syariah di Indonesia

No Nama Bank

1 PT Bank Muamalat Indonesia 2 PT Bank Syariah Mandiri

3 PT Bank Mega Syariah 4 PT Bank BNI Syariah 5 PT Bank BRI Syariah 6 PT Bank Syariah Bukopin

7 PT Bank Panin Syariah 8 PT Bank Victoria Syariah 9 PT Bank BCA Syariah

10 PT Bank Jabar Banten Syariah

11 PT Bank Maybank Syariah Indonesia

Sumber: Statistik Perbankan Syariah Oktober 2013

Berdasarkan tabel di atas peneliti tertarik untuk melakukan penelitian pada

seluruh Bank Umum Syariah yang telah berdiri sebagai satu kesatuan.

Terbentuknya Bank Umum Syariah, diharapkan akan membantu dunia perbankan

dalam melayani kebutuhan masyarakat khususnya mereka yang semakin sadar

akan pentingnya bank bebas bunga.

Kehadiran konsep baru dan semakin pesatnya perkembangan dunia

perbankan khususnya di Indonesia, merupakan suatu tanda kesiapan bangsa dalam

menghadapi masa depan yang terus berubah menjadi semakin modern. Hal ini

juga tentunya tidak akan tercipta tanpa dukungan masyarakat yang terus

menambah mobilitasnya dalam menggunakan jasa-jasa perbankan.

Suatu lembaga atau perusahaan khususnya bank tentu tidak terlepas dari

pengukuran kinerja. Hal ini terkait pada kelangsungan operasi serta pelaksanaan

4

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

finansial dan kinerja non finansial. Menurut Wibisono (2006:92) “variabel kinerja

finansial terdiri dari aspek profitabilitas, likuiditas, aset, dan pertumbuhan bisnis.”

Selain kinerja perusahaan, bank umumnya selalu mengukur tingkat

kesehatannya. Faktor-faktor penilaian tersebut berdasarkan Peraturan Bank

Indonesia No. 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank

Umum Berdasarkan Prinsip Syariah diantaranya mencakup: permodalan, kualitas

aset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap resiko pasar.

Berdasarkan pemaparan di atas, terdapat istilah profitabilitas dalam kinerja

finansial dan rentabilitas dalam penilaian kesehatan bank yang memiliki

kesamaan arti yaitu kemampuan bank dalam menghasilkan laba. Pengertian

profitabilitas atau rentabilitas menurut Harahap (2008:304), yaitu:

Rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

Pada penelitian ini, peneliti akan menggunakan istilah profitabilitas

sebagai variabel penelitian. Ada beberapa indikator yang dapat digunakan untuk

mengukur profitabilitas seperti yang diungkapkan Adair (2011:5) yaitu:

The profitability ratios shown here are trying to express how much money the firm made, either as a percentage of sales (i.e., profit margin) or a precentage of capital invested in either all assets (i.e., return on assets) or just in the portion of the firm funded by equity (i.e., return on equity).

Secara singkat, indikator yang dapat digunakan untuk mengukur rasio

profitabilitas diantaranya Profit Margin, ROA, dan ROE. Peneliti akan memakai

salah satu indikator profitabilitas yaitu ROA sebagai indikator dalam penelitian.

Ini disertai dari dukungan pendapat yang dikemukakan oleh Dendawijaya

(2009:119) bahwa:

Bank Indonesia lebih mementingkan penilaian besarnya return on assets

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dukungan lainnya dikemukakan oleh Jahan (2012), yaitu “ROA is regarded as the best and widely used indicator of earnings and proftability

supplemented by return on equity (ROE) and return on deposits (ROD),” kemudian Rivard dan Thomas (dalam Krakah dan Ameyaw, 2010:23)

mengemukakan “bank profitability is best measured by ROA....”

Bank Indonesia telah menetapkan peraturan untuk batasan tingkat ROA

Bank Umum Syariah sebagai acuan penilaian tingkat kesehatan bank tersebut.

Adapun aturan tersebut akan dijabarkan dalam tabel dibawah ini.

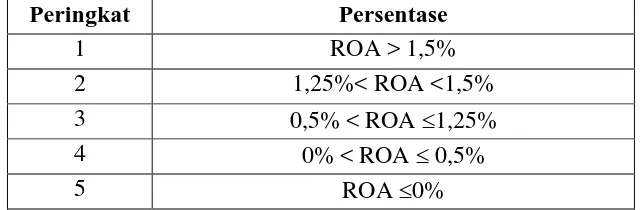

Tabel 1.2

Kriteria Penilaian Peringkat ROA Bank Umum Syariah

Peringkat Persentase

1 ROA > 1,5%

2 1,25%< ROA <1,5%

3 0,5% < ROA 1,25%

4 0% < ROA 0,5%

5 ROA 0%

Sumber: Lampiran Surat Edaran Bank Indonesia No.9/24/DPbS tahun 2007

Penjelasan dari setiap peringkat ROA adalah sebagai berikut:

1. Peringkat 1 berarti sangat tingginya kemampuan manajemen dalam hal

mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya.

2. Peringkat 2 berarti tingginya kemampuan manajemen bank dalam hal

mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya.

3. Peringkat 3 berarti cukup tingginya kemampuan manajemen bank dalam hal

mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya.

4. Peringkat 4 berarti rendahnya kemampuan manajemen bank rendah dalam hal

mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya.

5. Peringkat 5 berarti sangat rendahnya kemampuan manajemen bank rendah

dalam hal mengelola aktiva untuk meningkatkan pendapatan dan atau

6

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

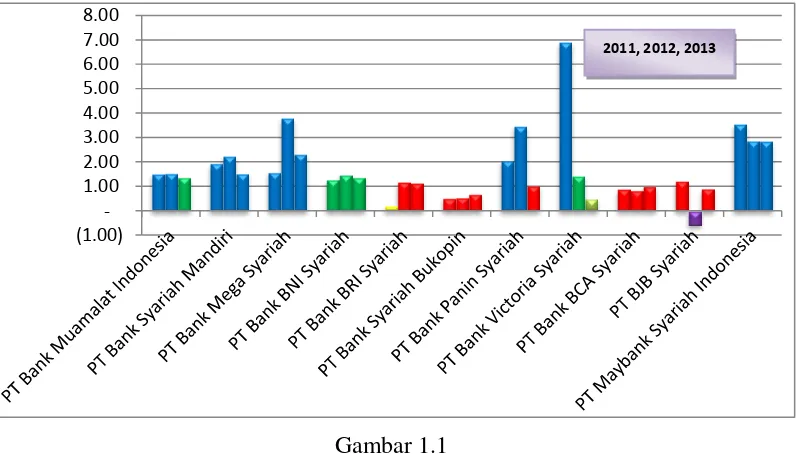

Berikut ini adalah data mengenai profitabilitas Bank Umum Syariah di

Indonesia tahun 2011-2013 yang diukur dengan Return on Assets (ROA).

Tabel 1.3

Data Profitabilitas Berdasarkan ROA Bank Umum Syariah di Indonesia

Tahun 2011-2013

No Nama Bank

ROA Rata-rata

ROA Setiap Bank 2011 2012 2013

1 PT Bank Muamalat Indonesia 1,52 1,54 1,37 1,48

2 PT Bank Syariah Mandiri 1,95 2,25 1,53 1,91

3 PT Bank Mega Syariah 1,58 3,81 2,33 2,57

4 PT Bank BNI Syariah 1,29 1,48 1,37 1,38

5 PT Bank BRI Syariah 0,20 1,19 1,15 0,85

6 PT Bank Syariah Bukopin 0,52 0,55 0,69 0,59

7 PT Bank Panin Syariah 2,06 3,48 1,03 2,19

8 PT Bank Victoria Syariah 6.93 1,43 0,50 2,95

9 PT Bank BCA Syariah 0,90 0,84 1,01 0,92

10 PT BJB Syariah 1,23 -0,59 0,91 0,52

11 PT Bank Maybank Syariah Indonesia 3,57 2,88 2,87 3,11

Rata-rata ROA Per Tahun 1,98 1,71 1,34 1,68

Sumber: Annual reports Bank Umum Syariah di Indonesia tahun 2011-2013 (data diolah)

Dari data tabel di atas, Return on Asset dari setiap bank tahun 2011-2013,

rata-rata Return on Assets setiap bank, dan rata-rata Return on Assets per tahun

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu (1.00)

1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00

0.50 1.00 1.50 2.00 2.50 3.00 3.50

ROA Rata-rata Setiap Bank

Gambar 1.1Diagram Pengukuran Return On Assets (Roa) Bank Umum Syariah di Indonesia Tahun 2011-2013

Gambar 1.2

Diagram Pengukuran Rata-rata Return On Assets (ROA) Bank Umum Syariah di Indonesia Tahun 2011-2013

8

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 0

0.5 1 1.5 2 2.5

2011 2012 2013

Rata-rata ROA per tahun

Gambar 1.3

Diagram Pengukuran Rata-rata Return On Assets (ROA) Per Tahun Bank Umum Syariah di Indonesia Tahun 2011-2013

: ROA peringkat 1 : ROA peringkat 2 : ROA peringkat 3 : ROA peringkat 4 : ROA peringkat 5

Sumber: Annual reports Bank Umum Syariah di Indonesia tahun 2011-2013 (data diolah)

Berdasarkan tabel 1.3, gambar 1.1, gambar 1.2, dan gambar 1.3 yang telah

disajikan di atas, yaitu tentang pengukuran profitabilitas Bank Umum Syariah di

Indonesia tahun 2011-2013, menunjukkan bahwa ROA yang dimiliki oleh setiap

bank cenderung tidak memenuhi kriteria peringkat 1 yang disyaratkan BI. Jika

dilihat dari hasil rata-rata setiap bank, maka hanya 5 bank yaitu PT Bank Syariah

Mandiri, PT Bank Mega Syariah, PT Bank Panin Syariah, PT Bank Victoria

Syariah, dan PT Bank Maybank Syariah Indonesia yang memiliki kualitas ROA

sangat baik, sedangkan bank lainnya masih berada diperingkat 3 dan 2. Jika

dilihat rata-rata per tahun dari seluruh bank, ROA selalu mengalami penurunan

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Permasalahan sampai pada perkembangan tahun terakhir yaitu tahun 2013

dapat disimpulkan bahwa Bank Umum Syariah di Indonesia sebagian besar belum

dapat memenuhi standar ROA terbaik yang telah ditentukan oleh Bank Indonesia

yang berarti kemampuan pengelolaan aktivanya belum dapat dikatakan baik.

Profitabilitas bank yang rendah tentunya berdampak pada kesehatan bank,

yaitu akan dinilai tidak sehat. Kasmir (2008:44) mengungkapkan “Bank yang sehat adalah bank yang diukur secara profitabilitas terus meningkat di atas standar

yang telah ditetapkan,” kemudian Dendawijaya (2009:118) juga mengungkapkan

bahwa “Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank dan semakin baik posisi bank tersebut dari segi penggunaan

aset.”

B. Identifikasi Masalah

Tinggi rendahnya profitabilitas bank tidak terlepas dari faktor-faktor yang

mempengaruhinya. Faktor tersebut berasal dari internal dan eksternal. Faktor

internal dapat didefinisikan sebagai faktor yang dipengaruhi oleh keputusan

manajemen bank, sedangkan faktor eksternal merupkan faktor yang di luar

kendali manajemen bank. Wasiuzzaman dan Tarmizi (2010:56) mengungkapkan:

"Bank specific factors relate to the capital, liquidity, operational efficiency and

asset quality of the bank,” kemudian Ongore dan Kusa (2013:240) juga

mengungkapkan:

The internal factors are bank specific variables which influence the profitability of specific bank. These factors are within the scope of the bank to manipulate them and that they differ from bank to bank. These include capital size, size of deposit liabilities, size and composition of credit portfolio, interest rate policy, labor productivity, and state of information technology, risk level, management quality, bank size, ownership and the like.

Berdasarkan uraian di atas, maka faktor-faktor tersebut diupayakan untuk

melebihi atau mencapai batas minimum dari setiap kriteria faktor. Hal ini

10

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan pendapat-pendapat tersebut peneliti tertarik untuk mengambil

3 faktor internal yang mempengaruhi profitabilitas sebagai variabel uji,

diantaranya kualitas kredit (pembiayaan bermasalah), efisiensi operasional, dan

ukuran bank. Ketiga faktor ini diambil dengan alasan keterkaitan faktor dengan

titik inti masalah dalam penelitian ini yaitu bagaimana bank dapat menghasilkan

laba dari pengelolaan aktiva yang dimilikinya.

Fenomena masalah profitabilitas yang terjadi pada Bank Umum Syariah di

Indonesia dan adanya faktor-faktor yang berperan menjadi alasan munculnya

masalah tersebut, membuat peneliti tertarik untuk mengkajinya dengan

menuangkan dalam judul penelitian “Pengaruh Pembiayaan Bermasalah, Efisiensi Operasional, dan Ukuran Bank terhadap Profitabilitas Bank Umum Syariah di Indonesia Tahun 2011-2013.”

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang telah dipaparkan, peneliti

merumuskan masalah penelitian ini sebagai berikut:

1. Bagaimana gambaran pembiayaan bermasalah Bank Umum Syariah di

Indonesia tahun 2011-2013.

2. Bagaimana gambaran efisiensi operasional Bank Umum Syariah di Indonesia

tahun 2011-2013.

3. Bagaimana gambaran ukuran bank Bank Umum Syariah di Indonesia tahun

2011-2013.

4. Bagaimana gambaran profitabilitas Bank Umum Syariah di Indonesia tahun

2011-2013.

5. Bagaimana pengaruh pembiayaan bermasalah terhadap profitabilitas Bank

Umum Syariah di Indonesia tahun 2011-2013.

6. Bagaimana pengaruh efisiensi operasional terhadap profitabilitas Bank Umum

Syariah di Indonesia tahun 2011-2013.

7. Bagaimana pengaruh ukuran bank terhadap profitabilitas Bank Umum Syariah

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

D. Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk menganalisa secara mendalam mengenai

profitabilitas di Bank Umum Syariah di Indonesia tahun 2011-2013 serta untuk

mengetahui pengaruh dari pembiayaan bermasalah, efisiensi operasional dan

ukuran bank terhadap nilai profitabilitas tersebut.

Adapun tujuan penelitian yang ingin dicapai adalah sebagai berikut:

1. Untuk mengetahui gambaran pembiayaan bermasalah Bank Umum Syariah di

Indonesia tahun 2011-2013.

2. Untuk mengetahui gambaran efisiensi operasional Bank Umum Syariah di

Indonesia tahun 2011-2013.

3. Untuk mengetahui gambaran ukuran bank Bank Umum Syariah di Indonesia

tahun 2011-2013.

4. Untuk mengetahui gambaran profitabilitas Bank Umum Syariah di Indonesia

tahun 2011-2013.

5. Untuk mengetahui pengaruh pembiayaan bermasalah terhadap profitabilitas

Bank Umum Syariah di Indonesia tahun 2011-2013.

6. Untuk mengetahui pengaruh efisiensi operasional terhadap profitabilitas Bank

Umum Syariah di Indonesia tahun 2011-2013.

7. Untuk mengetahui pengaruh ukuran bank terhadap profitabilitas Bank Umum

Syariah di Indonesia tahun 2011-2013.

E. Kegunaan Penelitian

Kegunaan yang ingin disampaikan dari hasil penelitian ini dapat diuraikan

sebagai berikut:

1. Kegunaan Teoritis (Akademik)

12

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan

bagi Bank Umum Syariah untuk mengambil keputusan terutama mengenai

hal-hal yang berkaitan dengan profitabilitas.

b. Bagi Karyawan di Bank Umum Syariah

Hasil penelitian ini diharapkan dapat memberikan informasi tentang

pengaruh pembiayaan bermasalah, efisiensi operasional, dan ukuran bank

terhadap profitabilitas di Bank Umum Syariah sehingga dapat dijadikan

umpan balik bagi kinerja masing-masing.

2. Kegunaan Empiris (Praktis)

a. Bagi Pengembangan Ilmu Manajemen dan Akuntansi

Memberikan referensi tentang analisis pengaruh pembiayaan bermasalah,

efisiensi operasional, dan ukuran bank terhadap profitabilitas Bank Umum

Syariah.

b. Bagi Peneliti Lain

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan referensi

tambahan dan acuan atau bahan perbandingan bagi peneliti lain yang

memiliki kajian yang sama.

c. Bagi Peneliti

Hasil dari penelitian ini dapat dijadikan sebagai uji kemampuan dalam

menerangkan teori-teori yang diperoleh dalam perkuliahan mengenai

kinerja perbankan dalam hal profitabilitas dengan mengaplikasikannya

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN

A. Desain Penelitian

Melakukan suatu penelitian, tentunya tidak terlepas dari metode penelitian.

Sugiyono (2013:2) mendefinisikan metode penelitian sebagai berikut:

Metode penelitian dapat diartikan sebagai cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan, dan dibuktikan, suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah dalam bidang bisnis.

Dalam metode penelitian terdapat desain penelitian yang merupakan

kerangka kerja (framework) dari sebuah penelitian. Adapun desain penelitian yang

digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif.

Pengertian metode deskriptif menurut Nazir (2005:54), yaitu:

Metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun sutau kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

Hal-hal yang dideskripsikan dalam penelitian ini adalah seluruh variabel

terkait, diantaranya pembiayaan bermasalah, efisiensi operasional, ukuran bank,

dan profitabilitas.

Pengertian metode verifikatif menurut Arikunto (2010:8), yaitu “pada

dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui

pengumpulan data di lapangan.” Pengertian lain dikemukakan oleh Masyhuri dan

Zainuddin (2011:51) yaitu “verification adalah memeriksa benar tidaknya, apabila

dilaksanakan untuk menguji suatu cara dengan atau tanpa perbaikan, yang pernah

dilaksanakan di tempat lain, dalam mengatasi masalah yang serupa dalam

40

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penelitian ini memverifikasi tentang pengaruh variabel independen

(pembiayaan bermasalah, efisiensi operasional, dan ukuran bank) terhadap

profitabilitas sebagai variabel dependen.

Berdasarkan pemaparan di atas, maka metode deskriptif dan metode

verifikatif ini menggambarkan tentang suatu keadaan kemudian menjelaskan

pengaruhnya antar variabel.

B. Operasionalisasi Variabel

Operasionalisasi variabel merupakan penjelasan secara rinci mengenai

indikator-indikator dari variabel penelitian. Penelitian ini menggunakan 2 macam

variabel, yaitu:

1. Variabel Independen (Variabel Bebas), yaitu “variabel menjadi penyebab

timbulnya variabel lain” Supardi (2013: 24). Penelitian ini menggunakan 3

variabel independen, diantaranya pembiayaan bermasalah, efisiensi

operasional, dan ukuran bank.

2. Variabel Dependen (Variabel Terikat), yaitu “variabel yang keberadaannya

dipengaruhi variabel lain” Supardi (2013: 24). Penelitian ini menggunakan

profitabilitas sebagai variabel dependen.

Operasionalisasi variabel dalam penelitian ini secara terperinci akan

dijelaskan dalam tabel di bawah ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

C. Populasi dan Sampel 1. Populasi

Definisi populasi menurut Nazir (2005:271) yaitu “Populasi adalah

kumpulan dari individu dengan kualitas serta ciri-ciri yang telah ditetapkan,”

sedangkan Arikunto (2010:173) menmberikan definisi “Populasi adalah keseluruhan subjek pnelitian.” Populasi dalam penelitian ini adalah Bank Umum Syariah yang ada di Indonesia yang berjumlah 11 bank pada tahun 2011-2013.

2. Sampel

Definisi sampel diungkapkan oleh Arikunto (2010:174) yaitu “sampel

adalah sebagian atau wakil populasi yang diteliti.” Penelitian ini menggunakan sample jenuh yang “merupakan teknik penentuan sampel bila semua anggota

populasi digunakan sebagai sampel” Sugiyono (2013:122). Berdasarkan hal

tersebut sampel penelitian ini yaitu Bank Umum Syariah yang ada di Indonesia

yang berjumlah 11 bank pada tahun 2011-2013. Sampel ini diambil dikarenakan

jumlah Bank Umum Syariah yang tergolong sedikit serta data keuangan sempurna

yang dimiliki oleh seluruh bank tersebut hanya ada pada tahun 2011-2013.

D. Teknik Pengumpulan Data

Berdasarkan Sugiyono (2013:401) mengungkapkan bahwa “Teknik

pengumpulan data merupakan langkah yang paling utama dalam penelitian,

karena tujuan utama dari penelitian adalah mendapatkan data.” Teknik

pengumpulan data yang digunakan dalam penelitian ini adalah teknik

dokumentasi.

Adapun penjelasan tentang teknik dokumentasi menurut Sugiyono

(2013:422) adalah sebagai berikut:

42

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dokumen yang berbentuk karya misalnya karya seni, yang dapat berupa gambar, patung, film, dan lain-lain.

Seluruh data penelitian diperoleh dari dokumen yang dipublikasikan oleh

seluruh perusahaan perbankan yang menjadi objek penelitian.

E. Teknik Analisis Data dan Rancangan Uji Hipotesis 1. Analisis Data

Teknik analisis data dapat menggunakan metode statistik yang tersedia.

Pengertian analisis data menurut Sugiyono (2013:428) adalah sebagai berikut:

Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Berdasarkan pengertian di atas, analisis data dalam penelitian ini dapat

dilakukan sebagai berikut:

a. Menghitung pembiayaan bermasalah

(Lampiran Surat Edaran Bank Indonesia No. 9/24/DpbS)

b. Menghitung efisiensi operasional

(Lampiran Surat Edaran Bank Indonesia No. 9/24/DpbS)

c. Menghitung ukuran bank

(Ramadan, et.al, 2011)

d. Menghitung profitabilitas

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2Uji asumsi klasik merupakan persyaratan statistik yang harus dipenuhi

dalam analisis regresi linear berganda. Asumsi klasik dalam penelitian ini

meliputi uji linearitas, uji multikolinearitas, uji heteroskedastisitas, dan uji

autokorelasi.

a. Uji Linearitas

Regresi adalah bentuk hubungan fungsional antara variabel-variabel.

Persyaratan uji statistik parametrik yang diperlukan salah satunya yaitu kelinearan

regresi. Pengujian kelinearan regresi dilakukan dalam rangka menguji

persamaanan suatu variabel Y atas suatu variabel X. Langkah-langkah pengujian

kelinearan regresi, yaitu:

1) Urutkan data X dari terkecil ke terbesar disertai dengan pasangannya (data Y).

2) Buat tabel penolong untuk mengelompokkan data Y berdasarkan urutan data

X, sehingga data X yang sama dianggap satu kelompok data Y.

3) Tentukan nilai Jumlah Kuadrat setiap sumber varians (Supardi, 2013:150-151),

diantaranya:

a) Menghitung Jumlah Kuadrat Total

b) Menghitung Jumlah Kuadrat Regresi a

c) Menghitung Jumlah Kuadrat Regresi b terhadap a

JKreg(b/a) =

d) Menghitung Jumlah Kuadrat Residu

JKres =

44

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

)

e) Menghitung jumlah Kuadrat Error dari setiap kelompok

{ }

f) Menghitung Jumlah Kuadrat Tuna Cocok

JKTC = JKres– JKE

4) Tentukan nilai derajat kebebasan (dk) untuk setiap sumber varians (Supardi,

2013:152), yaitu:

a) dk total : dk(t)=n

b) dk regresi a : dk(reg a)=1

c) dk regresi b terhadap a : dk (reg b/a)=3 (banyaknya variabel bebas)

d) dk residu : dk (res)=n-2

e) dk galat : dk (g)=n-k

f) dk tuna cocok : dk (tc)=k-2

(dalam hal ini, n = banyaknya pasang data dan k = banyaknya kelompok data

Y berdasarkan kategori X)

5) Tentukan besaran Kuadrat Tengah (Sudjana, 2003:18), yaitu

a) Menghitung Kuadrat Tengah Total

b) Menghitung Kuadrat Tengah Regresi

reg(a) = JKreg(a)

c) Menghitung Kuadrat Tengah Regresi b terhadap a

=

d) Menghitung Kuadrat Tengah Sisa

=

e) Menghitung Kuadrat Tengah Tuna Cocok ( )

=

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

k n JKG

-=

6) Menentukan nilai Fhitung dan Ftabel

a) Fhitung =

b) Ftabel diperoleh dari tabel distribusi F untuk taraf signifikansi, dk1 = k-2 dan

dk2 = n-k

7) Lakukan pengujian hipotesis dengan membandingkan Fhitung dan Ftabel sesuai

kriteria dibawah ini

a) Jika Fhitung < Ftabel = regresi berpola linear

b) Jika Fhitung >Ftabel = regresi berpola tidak linear

Selain cara di atas, uji linearitas juga dapat dilakukan dengan

menggunakan uji Durbin Watson. Pengujian ini membandingkan nilai Durbin

Watson hitung (DW) dan nilai dL dalam tabel Durbin Watson. Adapun kriteria

keputusannya adalah sebagai berikut:

1) apabila DW > dL maka data berbentuk linear, dan

2) apabila DW < dL maka data tidak berbentuk linear.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinearitas dapat dilihat dari nilai tolerance dan lawannya Variance

Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen

manakah yang dijelaskan oleh varibel independen lainnya. Dalam pengertian

sederhana setiap variabel independen menjadi variabel dependen dan diregres

terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya.

Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF =

46

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF >10

(Ghozali, 2013:105-106).

Sebagai dasar acuannya dapat disimpulkan sebagai berikut:

1) Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka dapat disimpulkan bahwa

tidak ada multikolinearitas antar variabel independen dalam model regresi.

2) Jika nilai tolerance < 0,10 dan nilai VIF > 10, maka dapat disimpulkan bahwa

ada multikolinearitas antar variabel independen dalam model regresi.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap,

maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan

ke pengamatan lain berbeda disebut heteroskedastisitas. Model regressi yang baik

adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas

Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat

dilakukan dengan melihat grafik scatterplot antara nilai prediksi variabel terikat

(ZPRED) dengan residualnya (SRESID). Dasar analisisnya adalah sebagai

berikut:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

(Ghozali, 2013:139)

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan

pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Model regresi

yang baik adalah regresi yang bebas dari autokorelasi.

Cara yang dapat digunakan untuk mendeteksi ada atau tidaknya

autokorelasi salah satunya adalah menggunakan uji Durbit Watson (DW test).

Ketentuan pengujian tidak terjadinya autokorelasi dapat disimpulkan apabila nilai

DW terletak diantara du dan 4-du (du < d < 4-du) (Ghozali, 2013:111).

3. Pengujian Hipotesis

Pengujian hipotesis yang digunakan dalam penelitian ini menggunakan

analisis regresi linear multipel, uji F, dan uji t yang akan dijelaskan sebagai

berikut:

a. Analisis Regresi Linier Multipel

Analisis regresi linear multipel digunakan oleh peneliti, bila peneliti

bermaksud menunjukkan pengaruh beberapa variabel independen terhadap

variabel dependen. Penelitian ini menggunakan 3 variabel independen, yaitu

pembiayaan bermasalah, efisiensi operasional, dan ukuran bank dengan variabel

dependen profitabilitas.Menurut Sudjana (2003:69) regresi linear multipel adalah

“hubungan antara sebuah peubah tak bebas dan dua buah atau lebih peubah bebas dalam bentuk regresi.” Dalam uji regresi multipel, seluruh prediktor (bebas) dimasukkan ke dalam perhitungan regresi secara serentak. Persamaan regresi

kemudian menghasilkan konstanta dan koefisien regresi bagi masing-masing

variabel bebas. Persamaan regresi dalam penelitian ini adalah sebagai berikut:

a b1 1 b2 2 b3 3

Dimana:

: variabel dependen/terikat, profitabilitas (ROA)

a : konstanta (harga Y untuk 1 0 2 0 3

b1 : angka arah (koefisien regresi) dari prediktor X1

48

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu b3 : angka arah (koefisien regresi) dari prediktor X3

X1 : variabel independen 1 (prediktor 1), pembiayaan bermasalah (NPF)

X2 : variabel independen 2 (prediktor 2), efisiensi operasional (BOPO)

X3 : variabel independen 3 (prediktor 3), ukuran bank (Ln Total Aset)

(Supardi, 2013:254)

Langkah-langkah menentukan persamaan regresi (Supardi,

2013:254-2256) adalah sebagai berikut:

1) Tentukan harga-harga deskriptif:

∑ 1, ∑ 2, ∑ 3, ∑Y, n, ̅ ̅ ̅ , ̅ ∑ 12, ∑ 22, ∑ 32, ∑ 1Y, ∑ 2Y, ∑ 3Y,

∑ 1X2, ∑ 1X3, ∑ 2X3

2) Lakukan konversi penyederhanaan dengan metode skor deviasi:

a)

b)

c) 22 n2 2

d) x32 32 n3 2

e)

f)

g)

h) x1x 1 2 1 2

n

i) x1x 1 3 1 3

n

j) x2x 2 3 2n 3

3) Tentukan harga-harga b1, b2, b3 dan a dengan cara menyelesaikan sistem

persamaan berikut:

a)

b)

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

d) ̅ ̅ ̅ ̅

4) Membentuk persamaan regresi ganda dengan tiga variabel

a b1 1 b2 2 b3 3

b. Uji Keberartian Regresi (Uji F)

Sebelum regresi yang diperoleh digunakan untuk membuat kesimpulan,

terlebih dahulu perlu diperiksa keberartiannya. Uji F atau uji keberartian regresi

menurut Sudjana (2003:90) yaitu:

Menguji keberartian regresi linier ganda ini dimaksudkan untuk meyakinkan diri apakah regresi (berbentuk linier) yang didapat berdasarkan penelitian ada artinya bila dipakai untuk membuat kesimpulan mengenai hubungan sejumlah peubah yang sedang dipelajari.

Tahap-tahap pengujiannya adalah sebagai berikut:

1) Menentukan hipotesis nol dan hipotesis alternatif

H0 : regresi tidak berarti

H1 : regresi berarti

2) Menentukan taraf signifikansi. Taraf signifikansi menggunakan 0,05

3) Menentukan nilai jumlah kuadrat (JK) setiap sumber varian:

1)

2)

3)

(Sudjana, 2003:91)

4) Menentukan harga F hitung dengan rumus:

(Sudjana, 2003:91)

5) Menentukan harga F tabel:

F tabel diperoleh dari tabel distribusi-F untuk taraf signifikansi tertentu

dengan dkpembilang= k dan dkpenyebut= n – k -1

50

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

6) Melakukan pengujian hipotesis dengan kriteria pengujian sebagai berikut:

1) Jika F hitung > F tabel, maka H0 ditolak

2) Jika F hitung F tabel, maka H0 diterima

(Supardi, 2013:257)

c. Uji Keberartian Koefisien Regresi (Uji t)

Uji t digunakan untuk mengetahui pengaruh variabel independen terhadap

variabel dependen. Tahap-tahap pengujian adalah sebagai berikut:

1) Menentukan hipotesis nol dan hipotesis alternatif

a) Hipotesis statistik 1 tentang pembiayaan bermasalah

H0:

ᵦ

1=0 (pembiayaan bermasalah tidak berpengaruh terhadapprofitabilitas)

Ha:

ᵦ

10 (pembiayaan bermasalah berpengaruh negatif terhadapprofitabilitas)

b) Hipotesis statistik 2 tentang efisiensi operasional

H0:

ᵦ

2= 0 (efisiensi operasional tidak berpengaruh terhadap profitabilitas)Ha:

ᵦ

20 (efisiensi operasional berpengaruh negatif terhadap profitabilitas)c) Hipotesis statistik 3 tentang ukuran bank

H0:

ᵦ

3=0 (ukuran bank tidak berpengaruh terhadap profitabilitas)Ha:

ᵦ

30 (ukuran bank berpengaruh positif terhadap profitabilitas)2) Menentukan taraf signifikansi yaitu 0,05

3) Menentukan t hitung untuk masing-masing koefisien regresi

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Dimana:

bi = nilai variabel bebas Xi

sbi = galat baku koefisien regresi bi

Perhitungan-perhitungan yang harus dilakukan sebelum menentukan t

hitung adalah sebagai berikut:

a) bi (b1, b2, b3) di hitung dengan persamaan berikut ini

(1)

(2)

(3)

b) Menghitung nilai galat baku taksiran Y atas X1, X2,...Xk

(Sudjana, 2003:110)

c) Menghitung jumlah kuadrat penyimpangan peubah

̅

(Sudjana, 2003:110)

d) Menghitung koefisien korelasi ganda

(Sudjana, 2003:114)

e) Menghitung nilai galat baku koefisien regresi bi

(Sudjana, 2003:110)

Atau

√ ̅

Dimana:

(1)

52

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(2)

(3)

(4)

(Supardi, 2013:266-267)

4) Menentukan nilai t tabel

Nilai t tabel diperoleh dari tabel distribusi t untuk taraf signifikansi dan db

yang telah ditentukan. Untuk taraf signifikansi 0,05 dan db = n – k -1

(Supardi, 2013:268)

5) Menguji hipotesis dengan kriteria pengujian sebagai berikut:

a) Kriteria uji untuk uji pihak kanan

Jika thitung ttabel maka H0 diterima

Jika thitung ttabel maka H0 ditolak

b) Kriteria uji untuk uji pihak kiri

Jika thitung - ttabel maka H0 diterima

Jika thitung - ttabel maka H0 ditolak

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penelitian ini dilakukan untuk menguji pengaruh variabel pembiayaan

bermasalah, efisiensi operasional, dan ukuran bank terhadap profitabilitas Bank

Umum Syariah di Indonesia tahun 2011-2013. Berdasarkan hasil analisis dan

pembahasan yang telah dijelaskan di bab sebelumnya, maka kesimpulan dari

penelitian ini adalah sebagai berikut:

1. Pembiayaan bermasalah (NPF) pada sebagian besar Bank Umum Syariah

berada di peringkat 2 yang tergolong dalam peringkat rendah penilaian

peringkat rasio Non Performing Financing (NPF), yang berarti secara

keseluruhan kebijakan dan prosedur pemberian pembiayaan dan pengelolaan

resiko dari pembiayaan telah dilaksanakan dengan baik dan sesuai dengan

skala usaha bank, serta sangat mendukung kegiatan operasional yang aman

dan sehat.

2. Efisiensi operasional (BOPO) cenderung menunjukkan nilai yang tinggi dalam

arti terjadi efisiensi yang buruk (ketidakefiseinan) dalam pelaksanaan kegiatan

operasi Bank Umum Syariah.

3. Ukuran Bank (LNTA) di Bank Umum Syariah selalu mengalami peningkatan

di setiap tahunnya. Seluruh bank selalu memiliki aset yang lebih tinggi setiap

tahunnya jika dibandingkan dengan kepemilikan aset tahun sebelumnya.

4. Profitabilitas (ROA) di beberapa Bank Umum Syariah belum dapat memenuhi

standar terbaik yang telah ditetapkan Bank Inodonesia, atau kinerja

profitabilitasnya masih terus memerlukan perbaikan-perbaikan untuk

peningkatannya.

5. Pembiayaan bermasalah (NPF) dan Ukuran Bank (LNTA) tidak berpengaruh

terhadap profitabilitas (ROA), karena NPF yang dimiliki Bank Umum Syariah

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diseconomic scale. Adpaun Efisiensi operasional (BOPO) berpengaruh negatif

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

B. Saran 1. Bagi Bank

Saran yang dapat diberikan bagi bank dari hasil penelitian ini adalah

sebagai berikut:

a. Penyaluran dana dalam bentuk pembiayaan tetap dijaga kualitasnya agar

masalah yang ditimbulkan oleh pembiayaan bermasalah tidak menurunkan

kinerja bank khususnya dari segi profitabilitas sehingga bank tetap sehat.

b. Peningkatan jumlah pembiayaan dan investasi lainnya yang memiliki nilai

tambah perlu tetap dijaga keberlangsungannya agar dapat menghasilkan return

yang diharapkan bank.

c. Bank sebaiknya lebih bekerja keras untuk meningkatkan efisiensi

operasionalnya yang berada di peringkat rendah bahkan terendah untuk

meningkatkan profitabilitasnya. Keefisienan tersebut didapatkan dengan

mengurangi atau menghilangkan kegiatan operasi yang tidak memberikan

nilai tambah atau merugikan, sehingga pendapatan operasional bisa menutupi

biaya operasional yang dikeluarkan bank.

d. Peningkatan ukuran bank yang ditandai dengan bertambahnya nilai total aset

tidak serta merta akan menaikkan profitabilitas bank. Bank sebaiknya tetap

memperhatikan faktor-faktor lain dimana bank tersebut beroperasi dalam

cakupan skala ekonomi dan terus menjaga agar tidak terjadi kompleksitas

operasi dan ketidakefisienan seiring bertambah besarnya bank.

2. Bagi Peneliti Selanjutnya

Saran untuk peneliti selanjutnya adalah sebagai berikut:

a. Memperbesar cakupan objek penelitian dalam dunia perbankan syariah, yaitu

tidak hanya Bank Umum Syariah tetapi termasuk di dalamnya Unit Usaha

Syariah dan Bank Pembiayaan Rakyat Syariah.

b. Melakukan penelitian perbandingan dengan objek lembaga perbankan syariah

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Sumber Buku

, (2013) Pedoman Operasional Penulisan Skripsi. Bandung: Program Studi Pendidikan Akuntansi FPEB UPI.

Adair, T. (2011) Corporate Finance. America: Mc Graw-Hill.

Arikunto, S. (2010) Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Asnawi, S.K. dan Chandra, W. (2006) Metodologi Penelitian Keuangan: Prosedur, Ide, dan Kontrol. Yogyakarta: Graha Ilmu.

Dendawijaya, L. (2009) Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Djamil, F. (2012) Penyelesaian Pembiayaan Bermasalah di Bank Syariah. Jakarta: Sinar Grafika.

Handoko, T.H.(2013) Manajemen. Yogyakarta:BPFE.

Harahap, S.S. (2008) Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Herijanto, H. (2013) Selamatkan Perbankan Demi Perekonomian Indonesia. Jakarta: PT Mizan Publika.

Irawati, S. (2006) Manajemen Keuangan. Bandung: PUSTAKA.

Iskandar, S. (2008) Bank dan Lembaga Keuangan Lain. Jakarta: PT Semesta Asa Bersama.

Kasmir. (2008) Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Grafindo Persada.

Kasmir. (2008) Dasar-Dasar Perbankan. Jakarta. PT Raja Grafindo Persada.

Komaruddin. (1994) Ensiklopedia Menejemen. Jakarta: Bumi Aksara.

Kuncoro., Mudrajad., dan Suhardjono (2002) Manajemen Perbankan Teori dan

Aplikasi. Yogyakarta:BPFE UGM

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

89

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Mahmoedin. (2004) Melacak Kredit Bermasalah. Jakarta: Pustaka Sinar harapan.

Masyhuri dan Zainuddin. (2011) Metodologi Penelitian-Pendekatan Praktis dan Aplikatif. Bandung: PT Refika Aditama.

Nazir, M. (2005) Metode Penelitian. Jakarta: Ghalia.

Rivai, V. dan Arivin, A. (2010) Islamic Banking. Jakarta:Bumi Aksara.

Rivai, V. dkk. (2012) Commercial Bank Management. Depok: Rajagrafindo.

Sawir, A. (2004) Kebijakan Pendanaan dan Restrukturisasi Perusahaan. Jakarta: Gramedia Pustaka Utama.

Simorangkir, O.P. (2004) Pengantar Lembaga Keuangan Bank dan Nonbank.

Bogor:Ghalia Indonesia.

Sudjana. (2003) Teknik Analisis Regresi dan Korelasi. Bandung:Tarsito.

Sugiyono. (2013) Metode Penelitian Bisnis. Bandung: Alfabeta.

Supardi. (2013) Aplikasi Statistika dalam Penelitian Konsep Statistika yang Lebih Komprehensif. Jakarta: Change Publication.

Sutojo, S. (2008) Menangani Kredit Bermasalah. Jakarta: PT Gramedia.

Usman, H., dan Akbar R.P.S. (2003) Pengantar Statistika. Jakarta: Bumi Aksara.

Wibisono, D. (2006) Manajemen Kinerja: Konsep, Desain, dan Tekhnik Meningkatkan Daya Saing Perusahaan. Jakarta:Erlangga

Sumber Jurnal

Athanasoglou, P.P., Brissimis. S.N., dan Delis, M.D. (2005) Bank-Specific, Industry-Specific and Macroeconomic Determinants of Bank Profitability.

Working Paper Bank of Greece, 25,hlm. 5-37.

Blease, J.R.B. dkk. (2010) Employees, Firm size, and Profitability in U.S. manufacturing. Investment Management and Financial Innovations, 7 (2), hlm. 7-23.

Davydenko, A. (2010) Determinants of Bank Profitability in Ukraine.

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dietrich, Andreas and Gabrielle Wanzenried. (2010). What Determines the Profitability of Commercial Banks? New Evidence from Switzerland. Social Science Research Network.

Elsiefy, E. (2013). Determinants of Profitability of Commercial Bank in Qatar.

International Journal of Economics an Management Science, 2 (11), hlm. 108-142.

Hasbi, H. dan Haruman, T. (2011) Banking: According to Islamic Sharia Concepts and Its Performance In Indonesia. International Review of Business Research Papers, 7 (1), hlm. 60-76.

Hoffman, P.S. (2011) Determinants of the Profitability of the US Banking Industry. International Journal of Business and Social Science, 2 (22), hlm. 255-269.

Idris, A. R., et al. (2011) Determinant of Islamic banking Institutuins' Profitability in Malaysia. Wordl Applied Sciences Journal 12 (Special Issue on Bolstrering Economic Sustainability, hlm. 1-7.

Jahan, N. (2012) Determinants of Bank’s Profitability: Evidence from Bangladesh.

Indian Journal of Finance, 6(2), 32 – 38.

Kumar, K.B. and R.G. Rajan and L. Zingales, (2001) What determines firm size?,

Working paper, University of Chicago.

Kusuma, H. (2005). Size Perusahaan dan Profitabilitas: Kajian Empiris Terhadap Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal ekonomi Pembangungan, 1 (1), hlm. 81-93.

Obamuyi, Tomola M. (2013) Determinants of Banks' Profitability in A Developing Economy: Evidence From Nigeria. Organization and Markets in Emerging Economies, 4 (2), hlm. 97-111.

Ongore, V.O. dan Kusa, G.B. (2013) Determinants of Financial Performance of Commercial Banks in Kenya. International Journal of Economics and Financial Issues, 3 (1), hlm. 237-252.

Prasanjaya, A.A.Y dan Ramantha, I. W. (2013) Analisis Pengaruh Rasio CAR, BOPO, LDR dan Ukuran Perusahaan terhadap Profitabilitas Bank yang Terdaftar di BEI. E-Jurnal akuntansi Universitas udayana, 4 (1), hlm.230-245.

91

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ramadan, I.Z., Kilani,Q.A., dan Kaddumi, T.A. (2011) Determinants Of Bank Profitability: Evidance From Jordan. International Journal Of Academic Research, 3 (4), hlm. 180-191.

Sukarno, K. W dan Syaichu, M.(2006) Analisis Faktor-faktor yang Mempengaruhi Kinerja Bank Umum di Indonesia. Jurnal Studi Manajemen & Organisasi, 3 (2), hlm. 46-58.

Wasiuzzaman, S dan Tarmizi, H.A.B.A. (2010) Profitability of Islamic Bank in Malaysia: An Empirical Analysi. Journal of Islamic Economics, Banking and Finance, 6 (4), hlm. 53-68.

Wibowo, E. S dan Syaichu, M (2013) Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO, NPF, terhadap Profitabilitas Bank Syariah. Diponegoro Jurnal of Management 2 (2), hlm. 1-10.

Sumber Makalah dalam Prosiding Konferensi

Haron, S. and Azmi, W.N.W. (2004) Profitability Determinants of Islamic bankks: A Cointegration Approach. Paper on Islamic Banking Conference. Union Arab Bank, Beirut, Lebnon, hlm. 1-18.

Syafri. (2012) Factors Affecting Bank Profitability in Indonesia. Paper on The 2012 International Conference on Business and Management. Thailand, Phuket, hlm. 236-242.

Sumber Dokumen

Bank Indonesia (2007) Lampiran Surat Edaran Bank Indonesia No.9/24/DPbS tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah. Jakarta: Bank Indonesia

Bank Indonesia (2008) Lampiran I Surat Edaran Bank Indonesia No. 10/36/DpbS tentang Penilaian Aktiva Produktif Bank Umum yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah. Jakarta: Bank Indonesia.

Bank Indonesia (2007) Peraturan Bank Indonesia No. 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Jakarta: Bank Indonesia

Dewi Kurnianingsih, 2014

Pengaruh pembiayaan bermasalah efisiensi operasional,dan ukuran bank terhadap profitabilitas Bank Umum Syariah di Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Bank Indonesia (2011) Peraturan Bank Indonesia No. 13/13/PBI 2011 tentang Penilaian Kualitas Aktiva Bagi Bank Umum Syariah dan Unit usaha Syariah.

Jakarta: Bank Indonesia.

Direktorat Perbankan Syariah. (2013). Statistik Perbankan Syariah. Jakarta: Bank Indonesia

Ikatan Akuntan Indonesia (2013) Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI) No. 14 tentang Laba Rugi Komprehensif. Jakarta: Ikatan Akuntan Indonesia

Undang-Undang No. 10 tahun 1998 tentang Perbankan.

Undang-Undang No. 21 tahun 2008 tentang Perbankan Syariah.

Sumber Karya Ilmiah

Dewi, R.D. (2010) Faktor-faktor yang Mempengaruhi Profitabilitas Bank Syariah di Indonesia. Skripsi, Universitas Diponegoro.

Krakah, A.K dan Ameyaw, A. (2010) The Determinants of Bank's Profitability in Ghana, The Case of Merchant Bank Ghana Limited (MBG) and Ghana

Commercial Bank (GCB). Thesis, MBA Programe, School of Management

Blekinge Tekniska Hogskola.

Mawardi, W. (2004) Analisis Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia. Tesis, Program Pasca Sarjana, Universitas Diponegoro

Sartika, D. (2012) Analisis Pengaruh Ukuran Perusahaan, Kecukupan Modal, Kualitas Aktiva Produktif dan Likuidaitas Terhadap Return On Assets (ROA). Skripsi, Universitas Hasanuddin.

Stiawan, A. (2009). Analisis Pengaruh Faktor Makroekonomi, Pangsa Pasar dan Karakteristik Bank Terhadap Profitabilitas Bank Syariah. Tesis, Program Pascasarjana, Universitas Diponegoro.

Sumber Internet

PT Bank BCA Syariah. Annual Report (2011-2013). [Online]. Tersedia di: www.bcasyariah.co.id.