SKRIPSI

Diajukan Oleh : Satriyo Pr ayogo

0913010102

PROGRAM STUDI EKONOMI AKUNTANSI KEUANGAN FAKULTAS EKONOMI

Disusun Oleh : Satriyo Pr ayogo 0913010102/FE/EA Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Progdi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 03 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Sr i Hastuti, M.Si Dra. Ec. Sri Hastuti, M.Si Sekretaris

Dr. Hero Priono, SE, M.Si, Ak Anggota

Dr s. Ec. Munar i, MM

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Assalamualaikum Wr.Wb.

Segala puji syukur kepada Tuhan YME yang telah melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga penulis berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan penulis untuk menyelesaikan skripsi dengan judul “Pelaporan Wajib Pajak Orang Pribadi Pada KPP Pratama Sur abaya – Sawahan”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Ibu Rina Mustika, SE, MM selaku Dosen Wali yang telah memberi bantuan dan nasihat sewaktu kuliah.

7. Bapak dan Ibu dosen program studi akuntansi fakultas ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama di bangku kuliah.

8. Kedua Orang Tua, Bapak dan Ibu serta kakak yang telah memberikan doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

9. Sahabat seangkatan dan seperjuangan yang selalu ada disetiap suka dan duka. Elsa, Riska, Yayi, Achitya, Dian, Titis, Dewi, Nanda, Leo dan lainnya yang tidak bisa disebutkan satu-persatu.

10.Pegawai DJP 1 dan Seluruh pegawai KPP Pratama Surabaya - Sawahan yang turut membantu dan meluangkan sejenak waktunya dalam membantu menyelesaikan skripsi ini.

memberikan manfaat bagi pembaca. Wassalamualaikum Wr.Wb.

Surabaya, April 2013

HAL

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2Perumusan Masalah ... 5

1.3Tujuan Penelitian ... 5

1.4Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1Hasil-hasil Penelitian Terdahulu ... 7

2.2Landasan Teori ... 11

2.2.1 Dasar-dasar Perpajakan ... 11

2.2.1.1Definisi Pajak ... 11

2.2.1.2Fungsi Pajak ... 13

2.2.2.1Wajib Pajak Orang Pribadi ... 21

2.2.2.2Subjek Pajak Orang Pribadi ... 23

2.2.2.3Objek Pajak Orang Pribadi ... 23

2.2.2.4PTKP ……….. 25

2.2.2.5Tarif Pajak Penghasilan Orang Pribadi…… .. 26

2.2.2.6Biaya Jabatan dan Pensiunan ……….. 26

2.2.2.7Perhitungan ………. 27

2.2.3 Surat Pemberitahuan (SPT) ... 27

2.2.3.1 Pengertian ……….. 27

2.2.3.2 Jenis ………... 27

2.2.4 Pemahaman Perpajakan ... 28

2.2.5 Kesadaran Wajib Pajak Orang Pribadi ……….. 28

2.2.6 Kepatuhan Pelaporan Wajib Pajak Orang Pribadi …. 30 2.2.7 Pengaruh Pemahaman Perpajakan Terhadap Kepatuhan Pelaporan Wajib Pajak Orang Pribadi ……… 31

2.2.8 Pengaruh Kesadaran Wajib Pajak Terhadap Kepatuhan Pelaporan Wajib Pajak Orang Pribadi ……… 32

2.3Diagram KerangkaPikir ... 32

3.1.1.1 Variabel Bebas (Variabel Independen) …………. 34

3.1.1.2 Variabel Terikat (Variabel Dependen) ………….. 35

3.1.2 Teknik Pengukuran Variabel ………. 36

3.2Teknik Penentuan Sampel ... 36

3.2.1 Populasi ... 36

3.2.2 Sampel ... 37

3.3Teknik Pengumpulan Data ... 38

3.3.1 Jenis Data ... 38

3.3.2 Sumber Data ... 39

3.3.3 Pengumpulan Data ... 39

3.4Uji Kualitas Data ... 40

3.4.1 Uji Validitas ... 40

3.4.2 Uji Reliabilitas ... 40

3.4.3 Uji Normalitas ……… 41

3.5 Uji Asumsi Klasik ……….. 41

3.5.1 Uji Multikolineritas ……… 41

3.5.2 Uji Heteroskedastisitas ……….. 42

3.5.3 Uji Autokolerasi ……… 42

3.6 Analisis Linier Berganda ………... 43

4.1 DefinisiOperasional dan PengukuranVariabel .………. 46

4.1.1 Sejarah Singkat KPP Pratama Surabaya Sawahan .…… .. 46

4.1.2 Struktur Organisasi KPP Pratama Surabaya Sawahan … .. 49

4.1.3 Visi dan Misi KPP Pratama Surabaya Sawahan ………. .. 53

4.2 Deskripsi Hasil Penelitian ……….. 54

4.2.1 Variabel Pemahaman (X1) ………. ... 54

4.2.2 Variabel Kesadaran (X2) ……… .. 56

4.2.3 Variabel Tingkat Kepatuhan Wajib Pajak Orang Pribadi (Y) 57 4.3 Uji Kualiatas Data ………... 58

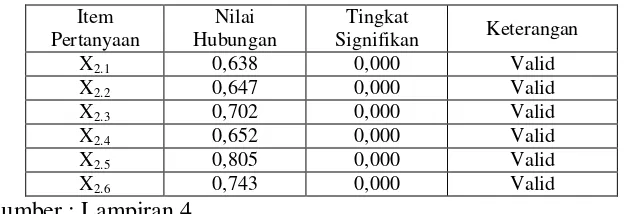

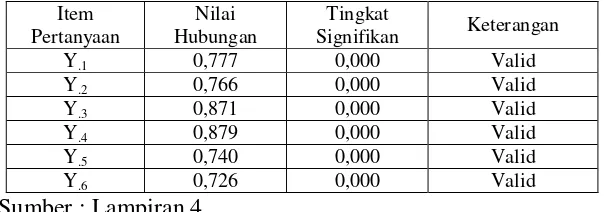

4.3.1 Uji Validitas ...………... 58

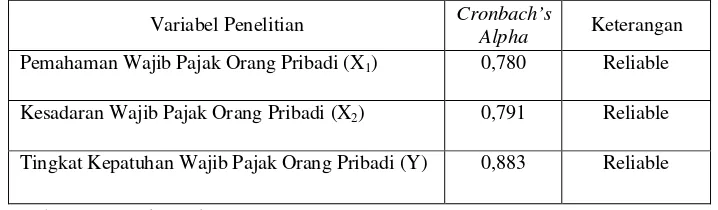

4.3.2 Uji Reliabilitas ………... 60

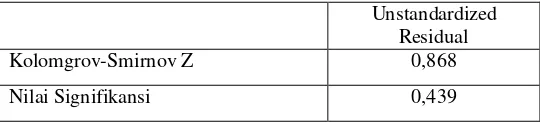

4.3.3 Uji Normalitas ………... 61

4.4 Uji Asumsi Klasik ………... 62

4.4.1 Uji Multikolineritas ………... 62

4.4.2 Uji Heteroskedastisitas ………... 63

4.5 Analisis Regresi Linier Berganda ………... 64

4.5.1 Persamaan Regresi ………... 64

4.6 Uji Hipotesis ………... 66

4.7.2 Implikasi Penelitian ………... 73 4.8 Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu … 74 4.9 Keterbatasan Penelitian ………... 76 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ………... 77 5.2 Saran ………... 77 DAFTAR PUSTAKA

Oleh : Satriyo Pr ayogo

ABSTRAK

Pembangunan ekonomi di upaya-kan untuk mewujudkan masyarakat yang adil dan makmur serta meningkatkan kesejahteraaan seluruh warga negara Indonesia. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah sumber pembiayaan pembangunan, Salah satunya adalah penerimaan pajak. Dalam RAPBN setiap tahunnya pemerintah mentargetkan penerimaan pajak dan dari total penerimaan negara yang sebagian besar digunakan untuk membiayai pembangunan di Indonesia, dengan demikian pertumbuhan ekonomi harus diarahkan untuk meningkatkan pendapatan bangsa Indonesia salah satunya adalah penerimaan pajak. Pemerintah dalam hal ini berupaya untuk meningkatkan peranan masyarakat untuk membayar pajak dan melaporkan SPT, Penerapan Self

assestment System diterapkan pemerintah agar masyarakat mampu meningkatkan

kepatuhan Wajib Pajak. Beberapa faktor mempengaruhi tingkat kepatuhan Wajib Pajak diantaranya pemahaman dan kesadaran, oleh karena itu penelitian ini bertujuan untuk membuktikan secara empiris mengenai pengaruh pemahaman Wajib Pajak dan Kesadaran Wajib Pajak terhadap tingkat kepatuhan Wajib Pajak. Data yang digunakan dalam penelitian ini adalah data primer yaitu data yang diperoleh secara langsung dengan menggunakan teknik kuesioner dan data sekunder yaitu data yang didapat dari sumber yang ada, sampel yang digunakan sebanyak 100 responden. Analisis statistik yang digunakan adalah analisis regresi linear berganda.

1.1.Latar Belakang Masalah

Pembangunan ekonomi di upaya-kan untuk mewujudkan masyarakat yang adil dan makmur serta meningkatkan kesejahteraaan seluruh warga negara Indonesia. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah sumber pembiayaan pembangunan, Salah satunya adalah penerimaan pajak. Dalam RAPBN setiap tahunnya pemerintah mentargetkan penerimaan pajak dan dari total penerimaan negara yang sebagian besar digunakan untuk membiayai pembangunan di Indonesia, dengan demikian pertumbuhan ekonomi harus diarahkan untuk meningkatkan pendapatan bangsa Indonesia salah satunya adalah penerimaan pajak.

sekolah, rumah sakit/puskesmas, kantor polisi dan pembiayaan dalam rangka meningkatkan kesejahteraan bagi seluruh lapisan masyarakat.

Menurut Prof. Dr. Rochmat Soemitro, SH Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang dengan tiada mendapat jasa timbal yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum (Mardiasmo 2009 : 1).

Pajak sebenarnya sudah dikenal dan dipraktekkan oleh nenek moyang kita pada waktu kerajaan – kerajaan masih berdiri pada zaman itu. Setiap rakyat diwajibkan menyerahkan upeti yang sudah ditentukan besarnya kepada raja bisa berupa hasil bumi ataupun harta benda lainnya. Pemungutan upeti ini atau pajak terus berlanjut hinggah zaman penjajahan belanda dan setelah Indonesia merdeka, pajak ditetapkan dan dipungut setiap tahun oleh pemerintah berkuasa. Sistem pemungutan yang jumlah pajak terutangnya ditetapkan oleh aparat pajak seperti diatas dinamakan dengan Official

Assessment System. Dalam prakteknya banyak diantara wajib pajak yang

menyembunyikan sebagian (besar) penghasilan dan kekayaannya dan membayar pajak lebih kecil dari seharusnya.

Pemerintah dalam hal ini berupaya untuk meningkatkan peranan masyarakat untuk membayar pajak dan melaporkan SPT tahunan dengan cara

self assestment system (Muliari dan Setiawan 2011 : 2 dalam Muis Arahman

2012 : 2). self assestment system adalah sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan dan melaporkan sendiri pajak yang terutang di kantor pelayanan pajak. Penerapan Self

assestment System diterapkan pemerintah agar masyarakat mampu

meningkatkan kepatuhan dalam melaporkan surat pemberitahuan (SPT) di kantor pelayanan pajak. Wajib pajak patuh bukan berarti wajib pajak yang membayar pajak dalam nominal besar melainkan wajib pajak yang memahami, mengerti, sadar, dan mematuhi hak dan kewajibanya dalam bidang perpajakan.

Fenomena yang terjadi sekarang wajib pajak semakin meningkat dari tahun ke tahun tetapi beda dengan realisasinya atau jumlah yang melaporkan dari 17juta WP pribadi yang mempunyai NPWP hanya 6juta yang menyetorkan surat pemberitahuan (SPT).

(http://www.ortax.org)

Hal ini juga terjadi pada KPP Surabaya – Sawahan pada tahun 2011 NPWP yang efektif berjumlah 39.938 WP Pribadi dan berbeda dengan jumlah realisasi yang melaporkan 22.253 yaitu 56% yang melaporkan dari NPWP yang efektif (Sumber data KPP Pratama Surabaya-Sawahan).

Pemahaman wajib pajak tentang PPh, kepatuhan wajib pajak dan sistem pemungutan PPh berpengaruh terhadap penerimaan PPh pada KPP Pratama Pare-Kediri (Pranesti : 2009). (Aziza : 2011), dalam penelitiannya pada Kantor Pelayanan Pajak Pratama Surabaya Wonocolo faktor-faktor yang mempengaruhi kepatuhan wajib pajak adalah pengetahuan perpajakan yang dimiliki wajib pajak, presepsi wajib pajak terhadap petugas pajak, dan presepsi wajib pajak terhadap kriteria wajib pajak patuh. Penelitian yang dilakukan oleh (Arahman : 2012) pada Kantor Pelayanan Pajak Pratama Surabaya Wonocolo, faktor-faktor yang mempengaruhi kepatuhan pelaporan wajib pajak orang pribadi yaitu pengetahuan perpajakan, sanksi perpajakan, kesadaran wajib pajak dan presepsi wajib pajak mengenai petugas pajak.

1.2.Perumusan Masalah

Dari latar belakang diatas maka penulis merumuskan permasalahan sebagai berikut :

Apakah pemahaman wajib pajak orang pribadi dan kesadaran wajib pajak orang pribadi berpengaruh terhadap tingkat kepatuhan pelaporan wajib pajak orang pribadi.

1.3.Tujuan Penelitian

Untuk membuktikan secara empiris pengaruh pemahaman wajib pajak orang pribadi, kesadaran wajib pajak orang pribadi terhadap tingkat kepatuhan pelaporan wajib pajak orang pribadi pada KPP Pratama Surabaya-Sawahan.

1.4.Manfaat Penelitian 1. Bagi Peneliti

Penulis dapat menerapkan, mengembangkan, mempertimbangkan ilmu yang di dapat dari bangku kuliah dengan keadaan yang sebenarnya yang terdapat di masyarakat

2. Bagi Kantor Pelayanan Pajak Pratama.

KPP Pratama dapat menjadikan hasil penelitian sebagai sumber informasi dalam hal meningkatkan kepatuhan dalam membayar pajak. 3. Bagi Wajib Pajak

kepatuhan wajib pajak untuk memenuhi kewajibanya dalam melaporkan pajak.

4. Bagi Universitas

2.1. Hasil hasil Penelitian Ter dahulu

Penelitian yang berhubungan tentang “Tingkat Pelaporan Wajib Pajak

Orang Pribadi Pada KPP Pratama Surabaya-Sawahan” sudah pernah dikaji

dalam beberapa skripsi diantaranya yaitu Dian Pranesti, Sayyida Aziza, Muis

Arahman. Pada bagian ini dibahas hal-hal yang berhubungan dengan penelitian

yang telah dilakukan sehingga dapat diketahui persamaan dan perbedaan

dengan penelitian ini.

Penelitian sebelumnya yang dapat dipakai bahan masukan serta bahan

pengkajian yang berkaitan dengan ini pernah dilakukan oleh :

1. Pranesti (2009)

- Judul penelitian

“ Pengaruh Pemahaman Wajib Pajak Tentang PPh, Kepatuhan

Wajib Pajak, dan Sistem Pemungutan PPh Terhadap

Penerimaan PPh (Studi Kasus Pada KPP Pratama

- Perumusan masalah

Apakah pemahaman wajib pajak tentang PPh, kepatuhan wajib

pajak, dan sistem pemungutan PPh berpengaruh positif

terhadap penerimaan PPh pada KPP Pratama Pare-Kediri ? .

- Hasil

a. Secara simultan bahwa pemahaman wajib pajak tentang

PPh, Kepatuhan wajib pajak dan sistem pemungutan PPh

tidak berpengaruh signifikan terhadap penerimaan pajak

penghasilan di Kecamatan Kayen Kidul Kabupaten Kediri

Jawa Timur.

b. Dalam pengujian parsial juga menunjukkan tidak

signifikannya pengaruh pemahaman wajib pajak tentang

PPh, kepatuhan wajib pajak dan sistem pemungutan PPh

terhadap penerimaan pajak penghasilan di Kecamatan

Kayen Kidul Kabupaten Kediri Jawa Timur.

2. Aziza (2011)

- Judul penelitian

“ Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan

Wajib Pajak (Studi Kasus pada Kantor Pelayanan Pajak

- Perumusan masalah

Apakah pengetahuan perpajakan yang dimiliki oleh wajib

pajak, presepsi wajib pajak mengenai petugas pajak, presepsi

wajib pajak mengenai kriteria wajib pajak patuh berpengaruh

terhadap kepatuhan wajib pajak?.

- Hasil

a. Pengetahuan perpajakan yang dimiliki oleh wajib pajak

mempunyai pengaruh terhadap kepatuhan wajib pajak pada

KPP Pratama Surabaya Wonocolo.

b. Presepsi wajib pajak mengenai petugas pajak dan presepsi

wajib pajak mengenai kriteria wajib pajak patuh tidak

mempunyai pengaruh signifikan terhadap kepatuhan wajib

pajak.

3. Arahman (2012)

- Judul penelitian

“Pengaruh Pengetahuan Perpajakan, Sanksi Perpajakan,

Kesadaran Wajib Pajak dan Presepsi Wajib Pajak Mengenai

Petugas Pajak Terhadap Kepatuhan Pelaporan Wajib Pajak

Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Surabaya

- Perumusan masalah

1. Apakah pengetahuan perpajakan berpengaruh terhadap

kepatuhan pelaporan wajib pajak orang pribadi pada

Kantor Pelayanan Pajak Pratama Surabaya Woncolo?

2. Apakah sanksi perpajakan berpengaruh terhadap

kepatuhan pelaporan wajib pajak orang pribadi pada

Kantor Pelayanan Pajak Pratama Surabaya Wonocolo?

3. Apakah kesadaran wajib pajak berpengaruh terhadap

kepatuhan pelaporan wajib pajak orang pribadi pada

Kantor Pelayanan Pajak Pratama Surabaya Wonocolo?

4. Apakah presepsi wajib pajak mengenai petugas pajak

berpengaruh terhadap kepatuhan pelaporan wajib pajak

orang pribadi pada Kantor Pelayanan Pajak Pratama

Surabaya Wonocolo?

- Hasil

1. Model regresi yang dihasilkan cocok untuk menguji

pengaruh pengetahuan perpajakan, sanksi perpajakan,

kesadaran wajib pajak dan presepsi wajib pajak mengenai

petugas pajak terhadap kepatuhan pelaporan wajib pajak

orang pribadi pada Kantor Pelayanan Pajak Pratama

2. Presepsi wajib pajak mengenai petugas pajak memberi

kontribusi terhadap kepatuhan pelaporan wajib pajak orang

pribadi pada Kantor Pelayanan Pajak Pratama Surabaya

Wonocolo.

Persamaan dari penelitian ini dengan penelitian terdahulu yaitu

mengukur tingkat kepatuhan pelaporan wajib pajak orang pribadi memakai alat

analisis yaitu analisis Regersi linier berganda.

Perbedaan penelitian ini dengan yang terdahulu terletak pada objek

yang diteliti saat ini adalah KPP Pratama Surabaya-Sawahan, sedangkan pada

penelitian terdahulu adalah pada tingkat penerimaan pada KPP Pratama

Pare-Kediri , Kantor Pelayanan Pajak Pratama Surabaya Wonocolo,

2.2. Landasan Teor i

2.2.1. Dasar -dasar Per pajakan

2.2.1.1.Definisi Pajak

Pajak merupakan bagian yang sangat penting dalam penerimaan

negara selain minyak dan gas bumi hal ini berupaya menjadikan pajak sebagai

penerimaan negara yang paling utama, karena pemungutan pajak oleh negara

salah satu wujud pengabdian, kewajiban, serta partisipasi masyarakat untuk

pembangunan nasional (Hendarsyah, 2009:1dalam Arahman 2012:1).

Untuk lebih dalam memahami definisi dari pajak berikut ini definisi

“Menurut Prof. Dr. Rochmat Soemitro, SH pajak adalah iuran rakyat

kepada kas negara berdasarkan undang-undang dengan tiada mendapat jasa

timbal yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum”(Mardiasmo 2011 : 1).

“Pajak adalah salah satu sumber penerimaan penting yang akan

digunakan untuk membiayai pengeluaran negara, baik pengeluaran rutin

maupun pengeluaran pembangunan. Beberapa definisi tersebut dapat

disimpulkan bahwa pajak merupakan iuran yang berasal dari rakyat untuk

rakyat kepada negara yang dimana iuran tersebut digunakan negara sebagai

penerimaan yang sangat penting untuk pembangunan nasional”(Suandy 2011 :

1).

”Pajak adalah Kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat”(KUP : 01).

“Pajak adalah iuran rakyat kepada kas negara berdasarkan

undang-undang sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara

langsung. Pajak dipungut penguasa berdasarkan norma-norma hukum untuk

menutup biaya produksi barang-barang dan jasa kolektif untuk mencapai

Lembaga Pemerintah yang mengelola perpajakan negara di Indonesia

adalah Direktorat Jenderal Pajak (DJP) yang merupakan salah satu direktorat

jenderal yang ada di bawah naungan Kementerian Keuangan Republik

Indonesia (http://id.wikipedia.org/wiki/Pajak).

Dari beberapa definisi tersebut dapat disimpulkan pajak merupakan

iuran dari rakyat untuk negara yang dimana digunakan untuk keperluan

negara dan pembangunan nasional.

2.2.1.2.Fungsi Pa jak

Ada dua fungsi pajak (Mardiasmo 2011 : 1), yaitu :

1) Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

2) Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang social dan ekonomi

Contoh :

a. Pajak yang tinggi dikenakan terhadap minuman keras untuk

mengurangi konsumsi minuman keras.

b. Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk

c. Tarif pajak untuk ekspor sebesar 0% untuk mendorong ekspor

produk Indonesia di pasaran dunia.

2.2.1.3.Syar at Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau

perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut

(Mardiasmo 2011 : 2) :

1) Pemungutan pajak harus adil

Sesuai dengan tujuan hukum, yakni mencapai keadilan,

undang-undang dan pelaksanaan pemungutan harus adil. Adil

dalam perundang-undangan yaitu mengenakan pajak secara umum

dan merata. Sedang adil dalam pelaksanaannya yakni dengan

memberikan hak bagi wajib pajak untuk mengajukan keberatan,

penundaan dalam pembayaran dan mengajukan banding kepada

majelis pertimbangan pajak.

2) Pemungutan pajak harus berdasrkan undang-undang (Syarat

Yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2.

Hal ini memberikan jaminan hokum untuk menyatakan keadilan,

baik bagi negara maupun warganya.

Pemungutan tidak boleh menggangu kelancaran kegiatan

produksi maupun perdagangan, sehingga tidak menimbulkan

kelesuan perekonomian masyarakat.

4) Pemungutan pajak harus efisien (Syarat Finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat

ditekan sehingga lebih rendah dari hasil pemungutannya.

5) Sistem Pemungutan Pajak harus Sederhana

Sistem pemungutan yang sederhana akan memudahkan dan

mendorong masyarakat dalam memenuhi kewajiban

perpajakannya.

2.2.1.4.Teor i-teor i yang Mendukung Pemungutan Pajak

Menurut Mardiasmo (2011 : 3), terdapat beberapa teori yang

menjelaskan pemberian hak kepada negara untuk memungut pajak. Teori-teori

tersebut antara lain :

1)Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak

rakyatnya. Oleh karena itu rakyat harus membayar pajak yang

diibaratkan sebagai suatu premi asuransi karena memperoleh

jaminan perlindungan tersebut.

2)Teori Kepentingan

Pembagian beban pajak kepada rakyat didasrkan pada

Semakin besar kepentingan seseorang terhadap negara, makin

tinggi pajak yang harus dibayar.

3)Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya

pajak harus dibayar sesuai dengan daya pikul masing-masing

orang. Untuk mengukur daya pikul dapat digunakan dua

pendekatan (objektif dan subjektif).

4)Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan

rakyat dengan negaranya. Sebagai warga negara yang berbakti,

rakyat harus selalu menyadari bahwa pembayaran pajak adalah

sebagai suatu kewajiban.

5)Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak.

Maksudnya memungut pajak berarti menarik daya beli dari rumah

tangga masyarakat untuk rumah tangga negara. Selanjutnya negara

akan menyalurkannya kembali ke masyarakat dalam bentuk

pemeliharaan kesejahteraan masyarakat.

2.2.1.5.Pengelompokan Pa jak

Beberapa pengelompokan pajak (Mardiasmo 2011 : 5)

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri

oleh wajib pajak dan tidak dapat dibebankan atau

dilimpahkan kepada orang lain.

Contoh : Pajak Penghasilan.

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya

dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Pertambahan Nilai

B. Menur ut sifatnya

a. Pajak subjektif, pajak yang berpangkal atau berdasarkan

pada subjeknya, dalam arti memperhatikan keadaan diri

wajib pajak.

Contoh : Pajak Penghasilan

b. Pajak Objektif, pajak yang berpangkal pada objeknya,

tanpa memperhatikan keadaan diri wajib pajak.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan

atas Barang Mewah

C. Menur ut lembaga pemungutnya

a. Pajak Pusat, pajak yang dipungut oleh pemerintah pusat

dan digunkan untuk membiayai rumah tangga negara.

Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai

dan Pajak Penjualan atas Barang Mewah dan Bea

b. Pajak Daerah, pajak yang dipungut oleh pemerintah

daerah dan digunkan untuk membiayai rumah tangga

daerah.

Pajak Daerah terdiri atas :

- Pajak Provinsi, contoh : Pajak Kendaraan

Bermotor dan Pajak Bahan Bakar Kendaraan

Bermotor

- Pajak Kabupaten/Kota, contoh : Pajak Hotel,

Pajak Restoran dan Pajak Hiburan.

2.2.1.6.Sistem Pemungutan Pajak

a. Official Assessment System

Suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh

wajib pajak.

Ciri-cirinya :

1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus

2) Wajib pajak bersifat pasif

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus

b. Self Assesment System

Ciri-cirinya :

1) Wewenang untuk menentukan besarnya pajak terutang ada pada wajib

sendiri

2) Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terutang

3) Fiskus tidak ikut campur dan hanya mengawasi

c. With Holding System

Sistem pemungutan pajak yang memberi wewenang kepada pihak

ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk

menentukan besarnya pajak yang terutang oelh wajib pajak.

Ciri-cirinya : wewenang menentukan besarnya pajak yang terutang ada

pada pihak ketiga, pihak selain fiskus dan wajib pajak(Mardiasmo 2011 :

7).

2.2.1.7.Kewajiban dan Ha k Wajib Pajak

Menurut (Mardiasmo 2011 : 56) kewajiban dan hak wajib pajak :

Kewajiban Wajib Pajak

1) Mendaftarkan diri untuk mendapatkan NPWP

2) Melaporkan usahanya untuk dikukuhkan sebagai PKP

3) Menghitung dan membayar sendiri pajak dengan benar

4) Mengisi dengan benar SPT (SPT diambil sendiri), dan

memasukkan ke kantor pelayanan pajak dalam batas waktu yang

5) Menyelenggarakan pembukuan/pencatatan

6) Jika diperiksa wajib :

a. Memeperlihatkan dan atau meminjam buku atau catatan,

dokumen yang menjadi dasarnya dan dokumen lain yang

berhubungan dengan penghasilan yang diperoleh, kegiatan

usaha, pekerjaan bebas wajib pajak, atau objek yang terutang

b. Memberikan kesempatan untuk memasuki tempat atau ruangan

yang dipandang perlu dan memberi bantuan guna kelancaran

pemeriksaan

7) Apabila dalam waktu mengungkapkan pembukuan, pencatatan

atau dokumen serta keterangan yang diminta, wajib pajak terikat

oleh suatu kewajiban untuk merahasiakan, maka kewajiban untuk

merahasiakan itu ditiadakan oleh permintaan untuk keperluan

pemeriksaan.

Hak-hak Wajib Pajak

1) Mengajukan surat keberatan dan surat banding

2) Menerima tanda bukti pemasukan SPT

3) Melakukan pembetulan SPT yang telah dimasukkan

4) Mengajukan permohonan penundaan penyampaian SPT

6) Mengajukan permohonan perhitungan pajak yang dikenakan

dalam surat ketetapan pajak

7) Meminta pengembalian kelebihan pembayaran pajak

8) Mengajukan permohonan penghapusan dan pengurangan sanksi,

serta pembetulan surat ketetapan pajak yang salah

9) Memberi kuasa kepada orang untuk melaksanakan kewajiban

pajaknya

10)Meminta bukti pemotong atau pemungutan pajak

11)Mengajukan keberatan atau banding

2.2.2. PPh Or ang Pr ibadi

2.2.2.1.Wajib Pajak Orang Pr ibadi

Penerimaan pengahsilan yang dipotong PPh Pasal 21 adalah orang

pribadi yang merupakan (Mardiasmo 2011 : 171) :

1. Pegawai

2. Penerimaan uang pesangon, pensiunan atau uang manfaat pension,

tunjangan hari tua atau jaminan hari tua, termasuk ahli warisnya

3. Bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan, jasa atau kegiatan antara lain

meliputi :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaries, penilai

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang

film, bintang sinetron, bintang iklan, sutradara, kru film, foto

model, peragawan/peragawati, pemain drama, penari, pemahat,

pelukis dan seniman lainnya

c. Olahragawan

d. Penasehat, pengajar, pelatih, penceramah, penyuluh dan

moderator

e. Pengarang, peneliti dan penerjemah

f. Pemberi jasa dalam segala bidang termasuk teknik komputer

dan sistem aplikasinya, telekomunikasi, elektronika, fotografi,

ekonomi dan sosial serta pemberi jasa kepada suatu kepanitiaan

g. Agen iklan

h. Pengawas atau pengolah proyek

i. Pembawa pesanan atau yang menemukan langganan atau yang

menjadi perantara

j. Petugas penjaja barang dagangan

k. Petugas dinas luar asuransi

l. Distributor perusahaan multilevel marketing atau direct selling

dan kegiatan sejenis lainnya

4. Peserta kegiatan yang menerima atau meemperoleh penghasilan

a. Peserta perlombaan dalam segala bidang, antara lain pelombaan

olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan

perlombaan lainnya

b. Peserta rapat, konferensi, sidang, pertemuan atau kunjungan

kerja

c. Peserta pendidikan, pelatihan dan magang

d. Peserta kegiatan lainnya

2.2.2.2.Subjek Pa jak Or ang Pr ibadi

Subjek pajak dapat dibedakan menjadi (Mardiasmo 2011 : 136) :

1) Subjek pajak dalam negeri :

• Orang pribadi yang bertempat tinggal atau berada di Indonesia

lebih dari 183 hari (tidak harus berturut-turut) dalam jangka waktu

12 bulan.

• Orang pribadi yang dalam satu tahun pajak berada di Indonesia

dan mempunyai niat bertempat tinggal di Indonesia.

2) Subjek pajak luar negeri :

• Orang pribadi yang tidak bertempat tinggal di Indonesia, orang

pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam

jangka waktu 12 bulan

2.2.2.3.Objek Pajak Orang Pr ibadi

1) Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa

penghasilan yang bersifat teratur maupun tidak teratur

2) Penghasilan yang diterima atau diperoleh penerima pension secara teratur

berupa uang pension atau penghasilan sejenisnya

3) Penghasilan sehubungan dengan pemutusan hubungan kerja dan

penghasilan sehubungan dengan pension yang diterima secara sekaligus

berapa uang pesangon, uang manfaat pension, tunjangan hari tua atau

jaminan hari tua, dan pembayaran lain sejenisnya.

4) Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah

harian, upah mingguan, upah satuan, upah borongan atau upah yang

dibayarkan secara bulanan.

5) Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi,

fee, dan imbalan sehubungan dengan pekerjaan, jasa dan kegiatan yang

dilakukan.

6) Imbalan kepada peserta kegiatan antara lain berupa uang saku, uang

respresentasi, uang rapat, honorarium, hadiah, atau penghargaan dengan

nama dan dalam bentuk apa pun, dan imbalan sejenisnya dengan nama apa

pun.

7) Penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan

nama dan dalam bentuk apapun yang diberikan oleh :

c. Wajib pajak yang dikenakan pajak penghasilan bewrdasarkan norma

perhitungan khusus (deemed profit).

2.2.2.4.PTKP

PTKP (Penghasilan Tidak Kena Pajak) Setahun yang berlaku saat ini

(Mardiasmo 2011 : 149) :

PTKP

Rp 15.840.000,00 Wajib Pajak orang pribadi

Rp 1.320.000,00 Tambahan untuk Wajib Pajak yang kawin

Rp 1.320.000,00 Tambahan untuk setiap anggota keluarga (maksimal 3

orang)

Rp 15.840.000,00 Tambahan untuk seorang istri yang penghasilannya di

gabung dengan penghasilannya suami

Syarat penghasilan istri yang di gabung dengan penghasilan suami :

• Penghasilan istri tidak semata-mata diterima atau di peroleh dari satu

pemberi kerja yang telah di potong pajak berdasrkan ketentuan dalam

undang-undang PPh pasal 21

• Pekerjaan istri tidak ada hubungannya dengan usaha atau pekerjaan

2.2.2.5.Tar if Pa jak Penghasilan Or ang Pr ibadi

Tarif pajak yang berlaku menurut ketentuan pasal 21 undang-undang

pajak penghasilan Pasal 17 ayat (1) huruf a undang-undang Pajak

Penghasilan:

- Bagi wajib pajak yang tidak memiliki NPWP dikenakan tarif

20% lebih tinggi dari tarif pasal 17 ayat (1) huruf a (Seri PPh :

14).

2.2.2.6.Biaya J abatan dan Biaya Pensiunan

Besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto

untuk perhitungan pemotongan pajak penghasilan pegawai tetap, ditetapkan

sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp 6.000.000,00

setahun atau Rp 500.000,00 sebulan.

Besarnya biaya pension yang dapat dikurangkan dari penghasilan bruto

untuk perhitungan pemotongan pajak penghasilan bagi pensiunan, ditetapkan

Lapis Penghasilan Kena Pajak Tarif

Sampai dengan Rp 50.000.000,00 5%

Diatas Rp 50.000.000,00 s.d. Rp 250.000.000,00 15%

Diatas Rp 250.000.000,00 s.d. Rp 500.000.000,00 25%

sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp 2.400.000,00

setahun atau Rp 200.000,00 sebulan (Mardiasmo 2011 : 175).

2.2.2.7.Per hitungan

Pajak penghasilan setahun dihitung dengan cara mengalihkan

penghasilan kena pajak dengantarif pajak sebagaimana diatur dalam UU PPh

Pasal 17(Mardiasmo 2011 : 151)

Pajak Penghasilan (WP Orang Pribadi)

= penghasilan kena pajak x tarif pasal 17

= (penghasilan netto- PTKP) x tarif pasal 17

= [(penghasilan bruto – biaya yang diperkenakan UU PPh)-PTKP] x tarif

pasal 17

2.2.3. Sur at Pember itahuan (SPT)

2.2.3.1.Penger tian

Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak (WP)

digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek

pajak dan/atau bukan objek pajak dan/atau harta dan kewajiban sesuai dengan

ketentuan perundang-undangan perpajakan (KUP : 03).

2.2.3.2.J enis

a. SPT Masa adalah surat pemberitahuan untuk suatu masa pajak, yaitu SPT

yang digunakan untuk pelaporan atas pajak bulanan.

b. SPT Tahunan adalah surat pemberitahuan untuk suatu tahun pajak atau

bagian tahun pajak, yaitu SPT yang digunakan untuk pelaporan tahunan.

2.2.4. Pemahaman Per pajakan

Usaha seseorang untuk mengartikan atau menginterpretasikan stimulus.

Engel, Blacwell and Miniard (1995) menyebut pemahanaman sebagai tahap

memberikan makna kepada stimulus diklasifikasikan dan dielaborasi dalam

kaitannya dengan pengetahuan seseorang dalam hal wajib pajak (Pranesti 2009

: 21).

Pajak merupakan bagian yang sangat penting dalam penerimaan negara

selain minyak dan gas bumi hal ini berupaya menjadikan pajak sebagai

penerimaan negara yang paling utama, karena pemungutan pajak oleh negara

salah satu wujud pengabdian, kewajiban, serta partisipasi masyarakat untuk

pembangunan nasional.

Pemahaman mengenai perpajakan diharapkan dapat meningkatkan

kepatuhan wajib pajak di dalam memenuhi kewajiban perpajakan dan

sekaligus partisipasi masyarakat untuk pembangunan nasional.

2.2.5. Kesadar an Wajib Pajak Orang Pr ibadi

Menurut Susanto, Kesadaran dan kepedulian sukarela Wajib Pajak

frase “yang dapat dipaksakan” dan “yang bersifat memaksa.” Bertitik tolak

dari frase ini menunjukkan membayar pajak bukan semata-mata perbuatan

sukarela atau karena suatu kesadaran. Frase ini memberikan pemahaman dan

pengertian bahwa masyarakat dituntut untuk melaksanakan kewajiban

kenegaraan dengan membayar pajak secara sukarela dan penuh kesadaran

sebagai aktualisasi semangat gotong-royong atau solidaritas nasional untuk

membangun perekonomian nasional.

Sampai sekarang kesadaran masyarakat membayar pajak masih belum

mencapai tingkat sebagaimana yang diharapkan. Umumnya masyarakat masih

sinis dan kurang percaya terhadap keberadaan pajak karena masih merasa sama

dengan upeti, memberatkan, pembayarannya sering mengalami kesulitan,

ketidak mengertian masyarakat apa dan bagaimana pajak dan ribet menghitung

dan melaporkannya. Namun masih ada upaya yang dapat dilakukan sehingga

masyarakat sadar sepenuhnya untuk membayar pajak dan ini bukan sesuatu

yang mustahil terjadi. Ketika masyarakat memiliki kesadaran maka membayar

pajak akan dilakukan secara sukarela bukan keterpaksaan

(www.pajak.go.id//membangun-kesadaran-dan-kepedulian-sukarela-wajib-pajak.htm).

Dari definisi diatas dapat disimpulkan bahwa kesadaran adalah rasa

sadar/ingin yang dimiliki oleh wajib pajak secara iklhas, sukarela tanpa

paksaan dan dari dalam hati sendiri untuk melaporkan pajaknya baik pajak

2.2.6. Kepatuhan Pelapor an Wajib Pa jak Or ang Pr ibadi

Menurut Handarani dalam (Muiz 2012 : 56), pengertian kepatuhan

pajak (tax complience) adalah bahwa wajib pajak mempunyai kesediaan untuk

memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu

diadakannya pemeriksaan, investigasi seksama, peringatan ataupun ancaman

atau penerapan sanksi baik hukum maupun administrasi.

Menurut Kamus Umum Bahasa Indonesia (1995:1013), istilah

kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan

kita dapat memberi pengertian bahwa Kepatuhan Perpajakan merupakan

ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan (Rahayu

2010 : 138).

Menurut Chaizi Nasucha(Rahayu 2010 : 138), kepatuhan wajib pajak

diidentifikasi dari :

- Kepatuhan wajib pajak dalam mendaftarkan diri

- Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan

(SPT)

- Kepatuhan dalam perhitungan dan pembayaran pajak terutang

dan

Dari beberapa definisi diatas dapat disimpulkan bahwa kepatuhan adalah sikap

patuh, taat dan tunduk wajib pajak untuk melaporkan pajaknya sesuai dengan

peraturan yang berlaku.

2.2.7. Pengar uh Pemahaman Per pajakan Ter hadap Kepatuhan Pelapor an

Wajib Pajak Or ang Pr ibadi

Usaha seseorang untuk mengartikan atau menginterpretasikan stimulus.

Engel, Blacwell and Miniard (1995) menyebut pemahanaman sebagai tahap

memberikan makna kepada stimulus diklasifikasikan dan dielaborasi dalam

kaitannya dengan pengetahuan seseorang dalam hal wajib pajak (Pranesti 2009

: 21).

Wajib pajak patuh bukan berarti wajib pajak yang membayar pajak

dalam nominal besar melainkan wajib pajak yang memahami, mengerti, sadar,

dan mematuhi hak dan kewajibanya dalam bidang perpajakan.

Pemahaman perpajakan sangat diperlukan oleh setiap wajib pajak

karena dari pemahaman wajib pajak dapat merubah wajib pajak menjadi sadar

dan patuh untuk melaporkan pajaknya.

Pemahaman mengenai perpajakan diharapkan dapat meningkatkan

kepatuhan wajib pajak di dalam memenuhi kewajiban perpajakan dan

2.2.8. Pengar uh Kesadar an Wajib Pajak Ter hadap Kepatuhan Pelapor an Wajib

Pajak Or ang Pr ibadi

Kesadaran adalah rasa sadar/ingin yang dimiliki oleh wajib pajak

secara iklhas, sukarela tanpa paksaan dan dari dalam hati sendiri untuk

melaporkan pajaknya baik pajak tahunan maupun masa.

Pajak dilakukan berdasarkan undang-undang yang berarti bahwa

pemungutan pajak sudah disepakati atau disetujui bersama antar pemerintah

dengan rakyat, maka sudah sewajarnya kalau masyarakat sadar akan kewajiban

di bidang perpajakan (Pranesti 2009:21).

Wajib pajak patuh bukan berarti wajib pajak yang membayar pajak

dalam nominal besar melainkan wajib pajak yang memahami, mengerti, sadar,

dan mematuhi hak dan kewajibanya dalam bidang perpajakan.

Kesadaran wajib pajak terhadap pelaporan SPT diharapkan dapat

meningkatkan kepatuhan wajib pajak di dalam memenuhi kewajiban

perpajakan dan sekaligus partisipasi masyarakat untuk pembangunan nasional.

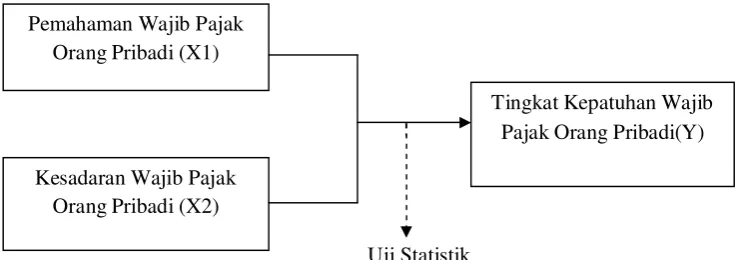

2.3. Diagram Ker angka Pikir

Pemahaman dan kesadaran merupakan hal yang berpengaruh dalam

tingkat kepatuhan pelaporan SPT, karena untuk meningkatkan kepatuhan

Sumber kerangka pemikiran adalah bahasa landasan teori yang

dihubungkan dengan variabel penelitian dalam upaya untuk memecahkan

masalah, sehingga untuk diagram kerangka pikir dapat digambarkan sebagai

berikut :

Gambar 2.1 Kerangka Pikir

2.4. Hipotesis

Dari kerangka pikir diatas, maka peneliti menetapkan hipotesis

penelitiannya sebagai berikut :

Diduga pemahaman wajib pajak orang pribadi dan kesadaran wajib

pajak orang pribadi berpengaruh terhadap tingkat kepatuhan pelaporan wajib

pajak orang pribadi.

Uji Statistik Regresi Linier Berganda

Tingkat Kepatuhan Wajib Pajak Orang Pribadi(Y) Pemahaman Wajib Pajak

Orang Pribadi (X1)

3.1. Definisi Oper asional dan Pengukur an Var iabel

3.1.1. Definisi Oper asional

Dalam definisi operasional ini akan dijelaskan variabel-variabel yang

akan diamati yang menjadi obyek pengamatan dalam penelitian yang

berkaitan dengan kesimpulan yang dikehendaki dan dimaksudkan untuk

memberikan batasan dan menghindari perbedaan presepsi terhadap makna

variabel penelitian

Variabel serta definisi operasional dalam penelitian ini adalah sebagai berikut:

3.1.1.1.Var iabel bebas (Var iabel Independen)

1. Pemahaman Wajib Pajak Or ang Pr ibadi (X1)

Pemahaman wajib pajak orang pribadi merupakan pengetahuan atau

wawasan yang dimiliki oleh wajib pajak mengenai perpajakan, baik

asas-asanya, macam-macam pajak, tata cara perhitungan dan tata cara

pembayaran pajak yang dimiliki oleh wajib pajak. Indikator yang

digunakan untuk mengukur variabel pemahaman perpajakan (X1)

(Arahman : 2012) :

a. Pengertian pajak

2. Kesadar an Wajib Pajak Or ang Pr ibadi (X2)

Kesadaran wajib pajak orang pribadi adalah rasa kesadaran dan

keinginan yang dimiliki oleh wajib pajak secara iklhas, sukarela tanpa

paksaan dan dari dalam hati sendiri untuk melaporkan pajaknya baik pajak

tahunan maupun masa. Indikator yang digunakan untuk mengukur

variabel kesadaran wajib pajak orang pribadi (X2) (Arahman : 2012) :

a. Pentingnya pajak

b. Manfaat pajak

3.1.1.2.Var iabel ter ikat (Var iabel dependen)

1. Tingkat Kepatuhan Wajib Pajak Or ang Pr ibadi (Y)

Kepatuhan wajib pajak orang pribadi merupakan suatu ketaatan untuk

melaksanakan ketentuan-ketentuan dan aturan-aturan perpajakan yang

diwajibkan atau dilaksanakan wajib pajak orang pribadi. Indikator yang

digunakan untuk mengukur variabel tingkat kepatuhan wajib pajak orang

pribadi (Y) (Arahman : 2012) :

a. Wajib pajak orang pribadi mengisi formulir SPT dengan benar dan

tepat

b. Wajib pajak orang pribadi melakukan perhitungan dengan benar

c. Wajib pajak orang pribadi melakukan pembayaran dan pelaporan tepat

3.1.2. Teknik Pengukur an Var iabel

Skala data yang digunakan dalam penelitian ini adalah skala interval.

Skala pengukuran yang digunakan dalam mengukur variable-variabel ini

adalah mengunakan skala Semantic Differntial. Skala ini juga digunakan

untuk mengukur sikap, tersusun dalam satu garis kontinum yang jawaban

“sangat positifnya” terletak dibagian kanan garis, dan jawaban yang “sangat

negatif ” terletak dibagian kiri garis, atau sebaliknya. Data yang diperoleh

adalah data interval, dan biasanya skala ini digunakan untuk mengukur

sikap/karakteristik tertentu yang dipunyai oleh seseorang (Sugiyono 2011 :

97).

Responden yang memberi penilaian dengan angka 5, berarti presepsi

responden sangat positif/sangat setuju, sedangkan bila memberi jawaban pada

angka 3 berarti netral, dan bila memberi jawaban pada angka 1 maka presepsi

responden sangat negatif/sangat tidak setuju.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah merupakan kelompok subyek atau objek yang memiliki

atau objek yang lain, dan kelompok tersebut akan dikenai generalisasi dari

hasil penelitian (Sumarsono, 2004 : 44).

Pada penelitian ini populasi nya para wajib pajak orang pribadi yang

memiliki NPWP yaitu 39.938 WP Pribadi di KPP Pratama Surabaya –

Sawahan (Sumber data KPP Pratama Surabaya-Sawahan).

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut (Sumarsono, 2004 : 44).

Penelitian ini menggunakan probability Sampling yaitu dengan teknik

random sampling yaitu pengambilan sampel dari populasi secara acak tanpa

memerhatikan strata dan setiap anggota populasi memiliki kesempatan yang

sama untuk dijadikan sampel (Sugiyono 2011 : 82). Dalam penelitian ini

untuk menentukan sampel menggunakan rumus Slovin :

= N

1 + N ( ) ( Um ar 2 004∶ 78 )

Di mana :

n = Jumlah sampel

N = Jumlah populasi

e = Persentase ketidaktelitian karena kesalahan pengambilan sampel

masih dapat ditolerir atau di inginkan

Ukuran sampel ditentukan dengan tingkat kelonggaran 10 % maka dengan

= 39 .938 1 + 39 .9 38( 0,1)

= 99 ,9 ~ 10 0 ( )

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang diperlukan dalam penelitian ini ada dua yaitu

a. Data primer

Data primer adalah data yang mengacu pada informasi

yang diperoleh dari tangan pertama oleh peneliti yang

berkaitan dengan variabel yang diteliti (Uma Sekaran : 60 ).

Data dalam penelitian ini dikumpulkan peneliti secara

langsung datang ke KPP Pratama Sawahan untuk melakukan

penyebaran kuisioner kepada wajib pajak orang pribadi yang

ada di KPP Pratama Surabaya-Sawahan.

b. Data sekunder

Data sekunder adalah data yang mengacu pada informasi

yang dikumpulkan dari sumber yang telah ada (Uma Sekaran :

61).

Data yang dikumpulkan peneliti dari dokumen-dokumen

yang berkaitan dengan obyek yang diteliti. Data sekunder yang

pribadi dan jumlah data register yang melaporkan SPT pada

KPP Pratama Surabaya-Sawahan pada tahun 2011, profil KPP

Pratama Surabaya-Sawahan serta struktur organisasi beserta

tugas dari masing-masing defisi pada KPP Pratama

Surabaya-Sawahan.

3.3.2. Sumber Data

Sumber data yang digunakan peneliti dalam penelitian ini diperoleh

dari dua sumber yaitu responden (wajib pajak orang pribadi yang terdaftar di

kantor KPP Pratama Surabaya-Sawahan) dan langsung dari KPP Pratama

Surabaya-Sawahan.

3.3.3. Pengumpulan Data

Pengumpulan data yang digunakan adalah :

a. Kuisioner

Cara untuk memperoleh data dengan memberikan

beberapa pernyataan yang tersaji di dalam lembar kertas isian

(kuisioner) yang tersedia untuk diisi.

b. Dokumentasi

Cara untuk memperoleh data dengan mengutip data

dari dokumen perusahaan yang ada kaitannya dengan

3.4.Uji Kualitas Data

3.4.1. Uji Validitas

Menurut Sumarsono (2004:31) uji validitas dilakukan untuk

mengetahui sejauh mana alat pengukuran itu (kuesioner) mengukur apa yang

diinginkan. Valid atau tidaknya alat ukur tersebut dapat diuji dengan

mengkorelasikan antara skor yang diperoleh ,masing-masing butir pertanyaan

dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan.

Apabila korelasi antara skor masing-masing pertanyaan signifikan, maka

dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas.

Menurut Ghozali (2006:49) uji validitas digunakan untuk mengukur

sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan

diukur oleh kuesioner tersebut.

Data kriteria pengujian sebagai berikut :

a. Jika nilai signifikansi < 0,05 berarti pernyataan valid.

b. Jika nilai signifikansi > 0,05 berarti pernyataan tidak valid.

3.4.2. Uji Reliabilitas

Menurut Ghozali (2006:45) reliabilitas sebenarnya adalah alat untuk

mengukur suatu kuesioner yang merupakan indikator dari variabel atau

konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban

instrumen dalam penelitian ini adalah koefisien alfa dari Cronbach Alpha.

Dan kriteria pengujiannya sebagai berikut :

a. Jika nilai alpha > 0,60 berarti penyataan reliabel.

b. Jika nilai alpha ≤ 0,60 berarti pernyataan tidak reliabel. 3.4.3. Uji Nor malitas

Menurut Ghozali (2006: 147) uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal. Uji normalitas dilakukan dengan menggunakan metode

Kolmogrof Smirnov.

Dasar pengambilan keputusannya adalah sebagai berikut :

a. Nilai signifikansi > 0,05 berarti data tersebut berdistribusi normal.

b. Nilai signifikansi < 0,05 berarti data tersebut tidak berdistribusi normal.

3.5.Uji Asumsi Klasik

3.5.1. Uji Multikoliner itas

Menurut Ghozali (2006:95) uji multikolonieritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi

diantar variabel independen.

Multikolonieritas dapat dilihat dari nilai tolerance dan nilai variance

inflation factor (VIF). Tolerance mengukur variabilitas variabel independen

yang terpilih yang tidak dijelaskan oleh variabel independent lainnya. Jadi

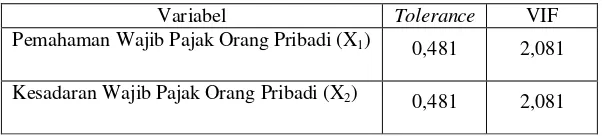

Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance 0,10 atau sama dengan nilai VIF >10. setiap peneliti harus menentukan tingkat kolonieritas yang masih dapat ditolelir (Ghozali, 2006:96).

3.5.2. Uji Heteroskedastisitas

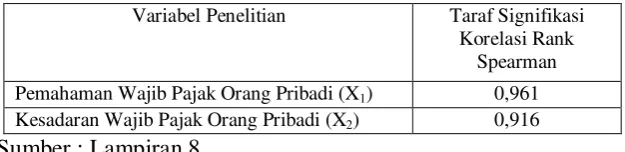

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank spearman antara residual dengan seluruh variabel (Ghozali,

2006:125).

Menurut Santoso (2002 : 301), untuk mendeteksi adanya heterokedastisitas adalah :

Nilai probabilitas > 0,05 berarti bebas dari heterokedastisitas Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas 3.5.3. Uji Autokoler asi

Nilai d Kesimpulan 0 < d < d1

d 1 ≤ d ≤ du 4 – d1 < d < 4 4 – du ≤ d ≤ 4 – d1

du < d < 4 – du

Tidak ada autokorelasi positif Tidak ada aoto korelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif

Tidak ada autokorelasi positif atau negatif.

3.6.Analisis Regr esi Linier Berganda

Berdasarkan tujuan dan hipotesis penelitian diatas, maka teknik analisis yang digunakan adalah analisis regresi linier berganda dengan alasan bahwa metode ini dapat digunakan sebagai variabel model prediksi terhadap suatu variabel dependen dengan beberapa variabel independent dengan persamaan sebagai berikut :

Y = β0 + β1 X1 + β2 X2 + ….. + ui

(Gujarati, 1995:130) Keterangan :

X2 = Kesadaran Wajib Pajak Orang Pribadi β0 = Konstanta

β1 = Koefisien Regresi Variabel X1

β2 = Koefisien Regresi Variabel X2

ui = Faktor Kesalahan Baku 3.7.Uji Hipotesis

3.7.1. Uji F

Uji Anova atau F test apabila probabilitas signifikan jauh lebih kecil dari 0,05, maka model regresi dapat digunakan untuk memprediksikan Tingkat Kepatuhan Wajib Pajak Orang Pribadi (Y) atau dapat dikatakan Pemahaman Wajib Pajak Orang Pribadi (X1) serta Kesadaran Wajib Pajak Orang Pribadi (X2) secara bersama-sama berpengaruh terhadap Tingkat

Kepatuhan Wajib Pajak Orang Pribadi (Y). 1. Uji F dengan prosedur sebagai berikut :

H o: β1 = β2 = β3 = 0 (Model regresi tidak cocok)

H1: β1 = β2 = β3 ≠ 0 (Model regresi cocok)

2. Dalam penelitian ini menggunakan tingkat signifikan 0,05 dengan derajat kebebasan (n-k), dimana n= jumlah pengamatan, k= jumlah variabel.

3. Kriteria pengujian adalah sebagai berikut :

3.7.2. Uji t (Uji Parsial)

Uji t (uji parsial) untuk mengetahui apakah variabel X1 atau X2

berpengaruh atau tidak terhadap Y dengan melakukan uji-t. 1. Uji t dengan prosedur sebagai berikut

H0 : βi = 0, dimana i = 1,2 (Tidak terdapat pengaruh secara parsial terhadap Y)

H0 : βi ≠ 0, dimana i = 1,2 (Terdapat pengaruh secara parsial terhadap Y)

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n – k), dimana n : jumlah pengamatan, dan k: jumlah variabel. 3. Kriteria pengujian adalah sebagai berikut :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

4.1.1. Sejarah Singkat KPP Pratama Surabaya Sawahan

Kantor Pelayanan Pajak Surabaya Sawahan yang berlokasi di jalan

diponegoro merupakan hasil dari pemecahan Kantor Pelayanan Pajak

Surabaya Tegalsari, dan mulai beroperasi pada bulan April 2002.

Berkenaan dengan perkembangan perekonomian dan dalam rangka

pelaksanaan moderenisasi sistem administrasi perpajakan secara bertahap

sebagai upaya pelaksaan Good Governance dan meningkatkan penerimaan

pajak serta efektifitas organisasi instansi vertikal di lingkungan Direktorat

Jenderal Pajak maka dipandang perlu melanjutkan penerapan organisasi

dan tata kerja kantor wilayah.

Menteri Keuangan Republik Indonesia (Sri Mulyani Indrawati)

mengeluarkan Peraturan Menteri Keuangan Nomor : 55/pmk.01/2007

tanggal 31 Mei 2007 tentang Organisasi dan Tata Kerja Instansi Vertikal

Direktorat Jenderal Pajak. Menindak lanjuti Peraturan Menteri Keuangan

Republik Indonesia tersebut, maka Direktur Jenderal Pajak (Darmin

Nasution ) menerbitkan Keputusan Direktur Jenderal Pajak Nomor :

Lingkungan Kantor wilayah Direktorat Jendral Pajak Jawa Timur I, Kantor

wilayah Direktorat Jendral Pajak Jawa Timur II, Kantor wilayah Direktorat

Jendral Pajak Jawa Timur III dan Kantor Wilayah Direktorat Jenderal

Pajak Bali.

Berdasarkan keputusan Direktur jenderal Pajak tersebut, maka

kantor Pelayanan Pajak di Surabaya menjadi 13 kantor, yaitu :

1. Kantor Pelayanan Pajak Madya Surabaya

2. Kantor Pelayanan Pajak Pratama Surabaya Krembangan

3. Kantor Pelayanan Pajak Pratama Surabaya Genteng

4. Kantor Pelayanan Pajak Pratama Surabaya Wonocolo

5. Kantor Pelayanan Pajak Pratama Surabaya Gubeng

6. Kantor Pelayanan Pajak Pratama Surabaya Sukomanunggal

7. Kantor Pelayanan Pajak Pratama Surabaya Tegalsari

8. Kantor Pelayanan Pajak Pratama Surabaya Rungkut

9. Kantor Pelayanan Pajak Pratama Surabaya Sawahan

10. Kantor Pelayanan Pajak Pratama Surabaya Pabean Cantikan

11. Kantor Pelayanan Pajak Pratama Surabaya Simokerto

12. Kantor Pelayanan Pajak Pratama Surabaya Mulyorejo

13. Kantor Pelayanan Pajak Pratama Surabaya Karangpilang

Kantor Pelayanan Pajak Pratama Surabaya Sawahan yang

DJP Jawa timur I (yang membawahi 13 kantor pelayanan pajak di daerah

Surabaya), dan mulai beroperasi pada tanggal 13 November 2007.

Lokasi Kantor Pelayanan Pajak Pratama Surabaya Sawahan berada

di jalan Dinoyo Nomor 111 Surabaya. Wilayah Kerja Kantor Pelayanan

Pajak Pratama Surabaya Sawahan meliputi :

1. Kecamatan Sawahan :

- Kelurahan Sawahan

- Kelurahan Putat Jaya - Kelurahan Pakis

- Kelurahan Banyu Urip

- Kelurahan Kupang Krajan

- Kelurahan Petemon

2. Kecamatan Bubutan

- Kelurahan Bubutan

- Kelurahan Jepara

- Kelurahan Gundih

- Kelurahan Alun-alun Contong

- Kelurahan Tembok Dukuh

3. Kecamatan Asemrowo

- Kelurahan Asemrowo

- Kelurahan Kalianak

- Kelurahan Genting

Dalam mendukung dan membantu pelaksanaan tugas kantor

pelayanan pajak, maka dilakukan pembagian-pembagian tugas untuk

masing-masing bagian/seksi sesuai dengan Tugas Pokok dan Fungsi

(TUPOKSI). Hal ini agar tidak terjadi benturan atau friksi dalam

melaksanakan tugas masing-masing seksi.

4.1.2. Struktur Organisasi KPP Pratama Surabaya Sawahan

1. Kepala Kantor Pelayanan Pajak Pratama Surabaya Sawahan

Sebagai pimpinan pada Kantor Pelayanan Pajak Pratama

surabaya Sawahan, mempunyai tugas untuk mengelola pelaksanaan

penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang

perpajakan dalam wilayah wewenangnya sesuai dengan rencana

strategis Direktorat Jenderal Pajak berdasarkan peraturan

perundang-undangan yang berlaku.

2. Sub Bagian Umum

Sub bagian umum dikepali oleh kepala Sub bagian umum yang

mempunyai tugas untuk melasanakan pelayanan kesekretariatan

dengan cara mengatur kegiatan tata usaha dan kepegawaian,

keuangan, rumah tangga serta perlengkapan untuk menunjang

kelancaran tugas kantor pelayanan pajak, agar terlaksananya urusan

mendukung kelancaran pelaksanaan tugas kantor pelayanan pajak

berdasarkan ketentuan yang berlaku.

3. Seksi Pengolahan Data dan Informasi (PDI)

Seksi PDI dipimpin oleh kepala seksi PDI yang mempunyai

tugas melaksanakan pengumpulan, pengolahan data , penyajian

informasi perpajakan, perekaman dokumen perpajakan, pelayanan

dukungan teknis komputer, pemantau aplikasi e-SPT dan e-filling

serta penyiapan laporan kinerja, agar terlaksananya urusan dukungan

sistem informasi untuk mendukung kelancaran pelaksanaan tugas

kantor pelayanan pajak berdasarkan ketentuan yang berlaku.

4. Seksi Pelayanan

Seksi pelayanan dipimpin oleh kepala seksi pelayanan yang

mempunyai tugas untuk melaksanakan penetapan dan penerbitan

produk hukum perpajakan, pengadministrasian dokumen dan berkas

perpajakan, penerimaan dan pengolahan surat pemberitahuan, serta

penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan

registrasi wajib pajak, dan kerja sama perpajakan sesuai ketentuan

yang berlaku, yang bertujuan agar terlaksananya penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen

dan berkas perpajakan, penerimaan dan pengolahan surat

pemberitahuan, serta penerimaan surat lainnya, penyuluhan

perpajakan yang menjadi tanggung jawab kantor pelayanan pajak

yang dapat meningkatkan kualitas pelayanan kepada wajib pajak.

5. Seksi Pemeriksaan

Seksi pemeriksaan dipimpin oleh kepala seksi pemeriksaan yang

mempunyai tugas untuk melaksanakan penyusunan rencana

pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan,

penerbitan dan penyaluran surat perintah pemeriksaan pajak serta

administrasi pemeriksaan perpajakan lainnya, yang bertujuan agar

terlaksananya rencana pemeriksaan san pengawasan pelaksanaan

aturan pemeriksaan, penerbitan dan penyaluran surat perintah

pemeriksaan pajak serta tertib administrasi dalam pelaksanaan

pemeriksaan pajak.

6. Seksi Penagihan

Seksi penagihan dipimpin oleh kepala seksi penagihan yang

mempunyai tugas untuk melaksanakan urusan penatausahaan

piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan

aktif, usulan penghapusan piutang pajak, serta penyimpangan

dokumen-dokumen penagihan sesuai ketentuan yang berlaku, yang

bertujuan agar terlaksannya pencairan tunggakan pajak secara

optimal dan tertib administrasi tata usaha piutang pajak untuk

mendukung tugas kantor pelayanan pajak sesuai dengan ketentuan

7. Seksi Ekstensifikasi Perpajakan

Seksi ekstensifikasi perpajakan dipimpin oleh kepala seksi

ekstensifikasi perpajakan yang mempunyai tugas untuk

melaksanakan pengamatan potensi perpajakan, pencarian data dari

pihak ketiga, pendataan obyek dan subyek pajak, penilaian obyek

pajak dalam rangka ektensifikasi perpajakan sesuai dengan ketentuan

yang berlaku, agar terlaksananya kegiatan ekstensifikasi, pendataan

dan penilaian yang efektif dan optimal untuk mendukung kelancaran

pelaksanaan tugas KPP berdasarakan ketentuan yang berlaku.

8. Seksi Pengawasan dan konsultasi (Waskon) I, II, III dan IV

Seksi WASKON dipimpin oleh kepala seksi pengawasan dan

konsultasi yang mempunyai tugas untuk melaksanakan pengawasan

kepatuhan kewajiban perpajakan wajib pajak, bimbingan/himbauan

kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan

profil wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data

wajib pajak dalam rangka melakukan intensifikasi, dan melakukan

evaluasi hasil banding berdasarakan ketentuan yang berlaku, agar

terlaksananya pengawasan kepatuhan kewajiban perpajakan wajib

pajak, bimbingan/himbauan kepada wajib pajak dan konsultasi

teknis perpajakan, penyusunan profil wajib pajak, analisis kinerja

wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan

ketentuan yang berlaku untuk meningkatkan pemahaman dan

kepatuhan wajib pajak.

9. Kelompok Jabatan Fungsional Pemeriksa Pajak

Kelompok jabatan fungsional pemeriksa pajak mempunyai tugas

melakukan kegiatan sesuai dengan jabatan fungsional

masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

Setiap kelompok tersebut dikoordinaskian oleh pejabat fungsional

senior yang ditunjuk oleh kepala kantor yang bersangkutan. Jumlah

jabatan fungsional ini ditentukan berdasarkan kebutuhan dan beban

kerja yang dialami, sedangkan jenis dan jenjang jabatan fungsional

diatur sesuai dengan peraturan perundang-undangan yang berlaku.

4.1.3. Visi dan Misi KPP Pratama Surabaya Sawahan

Visi KPP Pratama Surabaya Sawahan

Menjadi institusi pemerintahan yang menyelenggarakan sistem

administrasi perpajakan modern yang efektif, efesien, dan dipercaya

masyarakat dengan integritas dan profesionalisme yang tinggi.

Misi KPP Pratama Surabaya Sawahan

Menghimpun penerimaan pajak negara berdasarkan Undang-undang

Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran

Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan

4.2. Deskripsi Hasil Penelitian

Deskripsi hasil penelitian ini dibahas tentang hasil penelitian yang

telah diperoleh dari hasil penyebaran kuesioner kepada Wajib Pajak Orang

Pribadi yang berada di ruang lingkup KPP Pratama Surabaya Sawahan ,

serta akan dibahas mengenai data – data yang telah didapat dari

penyebaran kuesioner dengan variabel bebas Pemahaman (X1) dan

Kesadaran (X2), sedangkan variabel terikatnya adalah Tingkat kepatuhan

Wajib Pajak Orang Pribadi(Y).

Sebelum mendeskripsikan hasil penelitian ini, bahwa sampel yang

digunakan dalam penelitian ini, sebanyak 100 responden dengan

menggunakan kuesioner.

4.2.1. Variabel Pemahaman (X1)

Usaha seseorang untuk mengartikan atau menginterpretasikan

stimulus. Engel, Blacwell and Miniard (1995) menyebut pemahanaman

sebagai tahap memberikan makna kepada stimulus diklasifikasikan dan

dielaborasi dalam kaitannya dengan pengetahuan seseorang dalam hal

wajib pajak (Pranesti 2009 : 21), dari definisi tersebut dapat disimpulkan

bahwa pemahaman adalah pengetahuan yang dimiliki oleh wajib pajak.

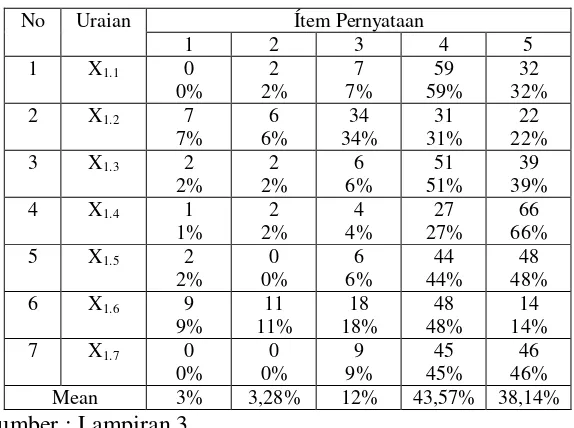

Berikut ini adalah tabel distribusi frekuensi pada variabel

Tabel 4.1. Distribusi Frekuensi Variabel Pemahaman (X1)

No Uraian Ítem Pernyataan

1 2 3 4 5

1 X1.1 0

0% 2% 2 7% 7 59% 59 32% 32

2 X1.2 7

7% 6 6% 34 34% 31 31% 22 22%

3 X1.3 2

2% 2% 2 6% 6 51% 51 39% 39

4 X1.4 1

1% 2% 2 4% 4 27% 27 66% 66

5 X1.5 2

2% 0% 0 6% 6 44% 44 48% 48

6 X1.6 9

9% 11 11% 18 18% 48 48% 14 14%

7 X1.7 0

0% 0% 0 9% 9 45% 45 46% 46 Mean 3% 3,28% 12% 43,57% 38,14%

Sumber : Lampiran 3

Berdasarkan tabel 4.1 diatas, responden yang memberikan jawaban

dengan skor 1 – 2 (6,28%) beberapa responden tidak setuju bahwa

pemahaman tentang perpajakan dapat meningkatkan kepatuhan Wajib

Pajak Orang Pribadi untuk melaporkan pajaknya. Responden yang

menjawab skor 3 (12 %) ragu – ragu bahwa pemahaman tentang

perpajakan dapat meningkatkan kepatuhan Wajib Pajak Orang Pribadi

untuk melaporkan pajaknya. Responden yang menjawab skor 4 – 5

(81,71%) menyetujui bahwa pemahaman tentang perpajakan dapat

meningkatkan kepatuhan Wajib Pajak Orang Pribadi untuk melaporkan

pajaknya. Hal ini menunjukan bahwa dari 100 responden 81,71%

responden setuju bahwa pemahaman tentang perpajakan penting untuk

Wajib Pajak karena dengan adanya pemahaman tersebut, maka dapat

terutama untuk mengetahui informasi mengenai cara-cara pengisisan SPT

dalam melaporkan penghitungannya.

4.2.2. Variabel Kesadaran (X2)

Kesadaran adalah rasa sadar/ingin yang dimiliki oleh wajib pajak

secara iklhas,