SKRIPSI

Diajukan untuk memenuhi Gelar Sarjana Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

J ur usan Ekonomi Pembangunan

Oleh :

RUBINA BEBY

0911010026/FE/IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

UMUM DI INDONESIA

Yang diajukan

RUBINA BEBY 0911010026/FE/IE

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

DRA.EC. NINIEK IMANINGSIH, MP Tanggal:………

NIP. 19111201987032001

Mengetahui,

Ketua Progdi Ekonomi Pembangunan

BANK UMUM DI INDONESIA Yang diajukan

RUBINA BEBY 0911010026/FE/IE

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DRA. EC NINIEK IMANINGSIH, MP Tanggal:………

NIP. 196111201987032001

Mengetahui,

Ketua Progdi Ekonomi Pembangunan

2003 43,13 958692 679,3 1,36 -0.32853 2004 51,61 1033877 1000,2 2,13 572.078 2005 53,26 1202762 1162,6 4,82 -0.79297 2006 54,35 1382433 1805,5 5,33 -305.644 2007 63,15 1649662 2745,8 5,13 263.071 2008 66,03 1895839 1355,4 3,1 305.468 2009 61,51 2141384 2534,4 1,58 -122.747 2010 67,98 2471206 2914 0,78 137.352 2011 70,95 2877200 3822,6 1,12 -240.762

KETERANGAN

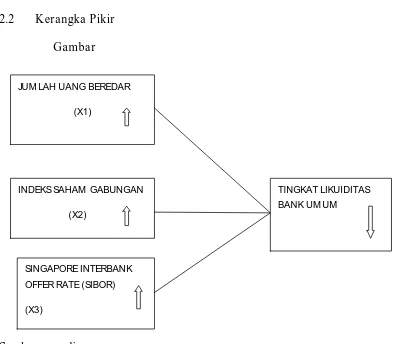

Y = LIKUIDITAS BANK UMUM

X1 = JUMLAH UANG BEREDAR

X2 = INDEKS HARGA SAHAM GABUNGAN

Disusun Oleh : RUBINA BEBY 0911010026 / FE / IE

Telah dipertahankan di hadapan dan diterima oleh Tim Penguji Skr ipsi Pr ogram Studi Ilmu Ekonomi Pembangunan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal : 31 Mei 2013

Pembimbing Tim Penguji

Pembimbing Utama Ketua

Dra .Ec Niniek Imaningsih MP Pr of. Dr . Syamsul Huda SE.MT Sekr etaris

Dra.Ec Niniek Imaningsih MP Anggota

Dr s.Ec. Wiwin Priana. MT Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Syukur Alhamdulillah kehadirat Allah SWT serta Sholawat dan salam kepada junjungan kita Nabi Muhammad SAW. Dengan rahmat, taufik serta hidayah-nya yang telah dilimpahkan sehingga penulis dapat menyelesaikan skripsi ini dengan judul ”Beberapa Faktor yang Mempengar uhi Likuiditas di Bank Umum” sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

Dengan segala keterbatasan, Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu segala masukan dan saran yang bersifat menyempurnakan bagi skripsi ini, penulis akan menerima dengan baik.

Atas terselesaikannya skripsi ini, penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur. 3. Ibu Dra. Ec. Niniek Imaningsih, MP, selaku Ketua Program Studi

Kalia&Kakaku tercinta Irva Saviera Edwien Kalia & kaka sepupu,, kak Lili & kak Neny yang banyak memberikan dorongan moril dan spiritual atas terselesaikannya skripsi ini.

6. Buat temen-temen kos Zulfia Irva, Eny ,Dini ,Winda yang telah membantu memberikan semangat dan dukungan kepada penulis sehingga skripsi ini dapat terselesaikan.

7. Seluruh mahasiswa dari Jurusan Ilmu Ekonomi Universitas Pembangunan angkatan 2009 Nasional “Veteran” Jawa Timur, serta semua pihak yang tidak bisa peneliti sebutkan satu persatu yang selalu memotivasi, membantu, dan mendukung peneliti dalam meyelesaikan skripsi ini.

Semoga penyusun skripsi ini dapat bermanfaat bagi pembaca, baik sebagai bahan kajian maupun sebagai salah satu sumber informasi.

Wassalamu’alaikum Wr. Wb.

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... ... iv

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTARAKSI ... x

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 6

1.3.Tujuan Penelitian ... 6

1.4.Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA.... ... 7

2.1. Hasil Penelitian Terdahulu ... . 7

2.2. Landasan Teori ... . 11

2.2.1.Bank ... . 11

2.2.2 Pengertian Bank ... . 11

2.3.3 Bentuk Hukum Bank ... . 12

2.2.2 Kesehatan bank ... . 16

2.2.2.1 Pengertian Kesehatan Bank ... . 16

2.2.2.2 Aturan Kesehatan Bank ... . 16

2.2.7.2 Fungsi Uang ... . 18

2.2.7.3 Jenis-jenis Uang ... . 19

2.2.7.4 Jumlah Uang Beredar... . 20

2.2.7.5 Beberapa Teori Uang ... 22

2.2.8.5 Teori Penawaran Uang... . 23

2.2.8.6 Teori Penciptaan Uang ... ... . 24

2.2.8.7 Teori Pengganda Uang... . 26

2.2.1 Pengertian Pasar Modal... . 29

2.2.1.1 Manfaat Pasar Modal ... . 30

2.2.2.2 Jenis Pasar Modal ... . 32

2.2.1.2 Pelaku Pasar ... . 35

2.2.1.3 Instrumen Pasar Modal... . 37

2.2.2 Analisis Investasi ... . 38

2.2.3 Tinjauan Teoritis Tentang IHSG ... . 39

2.2.4 Indeks Harga Beredar ... . 39

Krisis ... . 52

2.2.3.2 Pengolahan Likuiditas Industri Perbankan ... . 54

2.2.3.2 Teori Pengolahan Likuiditas Bank ... . 55

2.2 Kranka Pikir ... . 56

2.3 Gambar Kerangka Pikir ... . 57

2.4 Hipotesa ... . 58

BAB III. METODOLOGI PENELITIAN ... 59

3.1.Definisi Oprasional dan Pengukuran Variabel ... . 59

3.2. l Teknik Pengumpulan Sampel ... . 60

3.3. Jenis dan Sumber Data ... . 61

3.3.4 Jenis Data ... . 61

3.3.2 Sumber Data ... . 61

3.4. Teknik Pengumpulan Data ... . 61

3.5 Teknik Analisis Uji Hipotesis ... . 62

3.5.1 Teknik Analisa ... 62

3.5.2 uji hipotesis... ... . 63

BAB IV HASIL DAN PEMBAHASAN... . 70

4.2.2 Perkembangan Jumlah Uang Beredar ... . 75

4.2.3 Perkembangan Indeks Saham Gabungan. ... . 76

4.2.3 Perkembangan Singapore Interbank Offer Rate ... . 77

4.3 Analisis Data ... 78

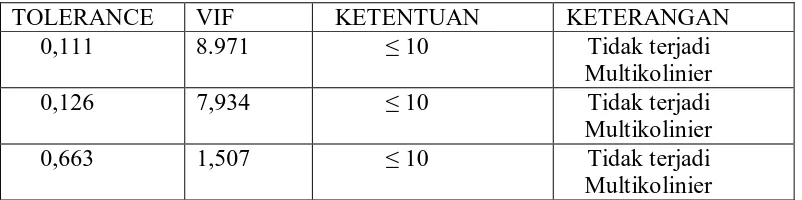

4.3.1 Hasil Analisis Asumsi Regrsi Klasik (BLUE / Best Liner Unbiased Estimator. ... . 78

4.3.2 Analisis Dan Pengujian Hipotesis ... . 82

4.3.3 Uji Hipotesis Secara Simultan ... . 84

4.3.3.3 Uji Hipotesis Secara parsial ... . 86

4.3.4 Pembahasan ... . 91

BAB V. KESIMPULAN DAN SARAN ... . 91

5.1 Kesimpulan... . 91

5.2 Saran ... . 93 DAFTAR PUSTAKA

Sampai dengan 2011 ... . 76 Tabel 2 : Perkembangan Jumlah Uang Beredar 2002 sampai 2011 ... . 77 Tabel 3 : Perkembangan Indeks Harga Saham Gabungan 2002 sampai

dengan 2011 ... . 78 Tabel 4 : Perkembangan Singapore Interbank Offer Rate (SIBOR)

2002 sampai dengan 2012 ... . 79 Tabel 5 : Hasil Uji Multikolineritas ... . 82 Tabel 6 : Hasil Uji Heteroskedasitas ... . 83 Tabel 7 : Hasil Perhitungan Uji F , Variabel Bebas Terhadap Variabel

Gambar 2 : Kurva Distribusi F ... 64

Gambar 3 : Kurva Distribusi t ... 65

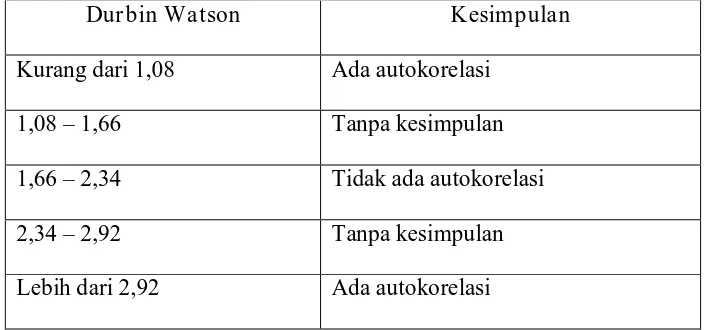

Gambar 4 : Kurva Durbin – Watson ... . 67

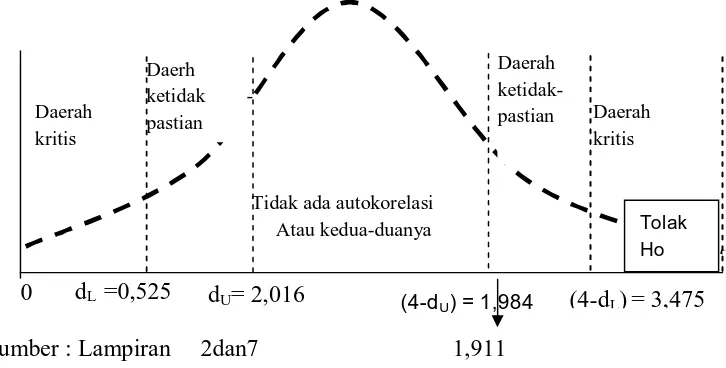

Gambar 5 : Kurva Statistik Durbin Watson ... 81

Gambar 6 : Kurva Distribusi Penolakan / Penerimaan Hipotesis Secara Simultan ... . 87

Gambar 7 : Kurva Distribusi Hasil Variabel Jumlah Uang Beredar (X1) terhadap Likuiditas Bank Umum (Y) ... . 89

Gambar 8 : Kurva Distribusi Hasil Analisis Parsial Variabel Indeks Harga Saham Gabungan (X2 ) terhadap Likuiditas Bank Umum (Y) ... . 90

Lampiran 2 Hasil Output Regresi Linier Berganda Lampiran 3 Uji F

Lampiran 4 Tabel t

Rubina Beby ABSTRAKSI

Perkembangan Bank Umum meningkat dengan cepat dalam beberapa tahun terakhir. Di negara yang sudah berkembang, dimana hubungan antar perbankan sudah terintegrasi, kinerja di Bank umum sangat dipengaruhi oleh sistem perbankan di Indonesia. Dalam kondisi demikian, Bank Umum telah menjadi alternatif sekaligus sumber pembiayaan perbankan dengan efektifitas yang tinggi. Sehingga kinerja Bank Umum di Indonesia, telah mengindikasikan keterkaitan dengan sistem perbankan di Indonesia. Atas dasar pemikiran tersebut, penelitian ini bertujuan untuk mengetahui apakah Jumlah Uang Beredar, Indeks Harga Saham Gabungan, dan Singapore Interbank Bank Offer Rate (SIBOR) berpengaruh terhadap tingkat Likuiditas Bank umum di Indonesia.

Penelitian ini menggunakan data sekunder yang diperoleh dari bank umum, Badan Pusat Statistik (BPS), Bank Indonesia (BI) Surabaya. Data yang digunakan dalam penelitian ini menggunakan data time series mulai tahun 2002 sampai 2011, data tersebut dianalisa dengan menggunakan analisa regrsi berganda melalui uji F dan uji t dengan asumsi klasik BLUE.

Kesimpulan dari penelitian ini yaitu secara simultan menunjukkan adanya hubungan yang nyata antara variabel bebas JUB,IHSG,dan SIBOR terhadap Likuiditas Bank Umum di Indonesia ,hal ini dapat diketahui uji F diperoleh Fhitung =19,827> Ftabel = 4,76 sedangkan secara parsial variabel Jumlah Uang Beredar (X1) berpengaruh secara nyata positif terhadap Likuiditas Bank Umum (Y). Pengujian secara parsial atau individu Indeks Harga Saham Gabungan (X2) terhadap Likuiditas Bank Umum (Y). Diketahui secara parsial tidak berpengaruh secara nyata negative terhadap Likuiditas Bank Umum (Y). Pengujian secara parsial atau individu Singapore Interbank Bank Offer Rate (X3) terhadap Likuiditas Bank Umum (Y). Diketahui hasil perhitungan secara parsial berpengaruh secara nyata positif terhadap Likuiditas Bank Umum (Y).

Oleh :

Rubina Beby

ABSTRAKSI

Perkembangan Bank Umum meningkat dengan cepat dalam beberapa tahun terakhir. Di negara yang sudah berkembang, dimana hubungan antar perbankan sudah terintegrasi, kinerja di Bank umum sangat dipengaruhi oleh sistem perbankan di Indonesia. Dalam kondisi demikian, Bank Umum telah menjadi alternatif sekaligus sumber pembiayaan perbankan dengan efektifitas yang tinggi. Sehingga kinerja Bank Umum di Indonesia, telah mengindikasikan keterkaitan dengan sistem perbankan di Indonesia. Atas dasar pemikiran tersebut, penelitian ini bertujuan untuk mengetahui apakah Jumlah Uang Beredar, Indeks Harga Saham Gabungan, dan Singapore Interbank Bank Offer Rate (SIBOR) berpengaruh terhadap tingkat Likuiditas Bank umum di Indonesia.

Penelitian ini menggunakan data sekunder yang diperoleh dari bank umum, Badan Pusat Statistik (BPS), Bank Indonesia (BI) Surabaya. Data yang digunakan dalam penelitian ini menggunakan data time series mulai tahun 2002 sampai 2011, data tersebut dianalisa dengan menggunakan analisa regrsi berganda melalui uji F dan uji t dengan asumsi klasik BLUE.

Kesimpulan dari penelitian ini yaitu secara simultan menunjukkan adanya hubungan yang nyata antara variabel bebas JUB,IHSG,dan SIBOR terhadap Likuiditas Bank Umum di Indonesia ,hal ini dapat diketahui uji F diperoleh Fhitung =19,827> Ftabel = 4,76 sedangkan secara parsial variabel Jumlah Uang Beredar (X1) berpengaruh secara nyata positif terhadap Likuiditas Bank Umum (Y). Pengujian secara parsial atau individu Indeks Harga Saham Gabungan (X2) terhadap Likuiditas Bank Umum (Y). Pengujian berpengaruh secara parsial atau individu Singapore Interbank Bank Offer Rate (X3) terhadap Likuiditas Bank Umum (Y).

Kata kunci :Likuiditas Bank Umum, J umlah Uang Beredar (J UB), Indeks Harga Saham Gabungan (IHSG), dan Singapore Interbank Offer

1.1 Latar Belakang

Krisis prekonomian tahun 1997-an, merupakan periode yang penting karena terjadi krisis peristiwa perekonomian Indonesia. Krisis tersebut mengakibatkan nilai rupiah jatuh, nilai saham jatuh , dan mempunyai implikasi serius yang masih terlihat sampai saat ini, termasuk untuk sektor perbankan. Menurut Dendawijaya (2004:4) depresiasi rupiah mula-mula tidak begitu tajam,yakni dari kurs US$1= Rp2.400 hinga menjadi US$1= Rp 3000,00. Akan tetapi,pada bulan Agustus sampai dengan November 1997 mencapai hingga US$= Rp 12.000,00.

Pada saat itu beberapa bank terpaksa tutup. Penutupan tersebut mengakibatkan konsekuensi negatif pada masyarakat, seperti banyak orang menjadi rugi karena tidak ada jaminan untuk deposito dan tabungan pada bank yang ditutup tersebut. Kemudian mengakibatkan pristiwa Bank run , yaitu deposan ingin menarik pada saat yang sama. Hal ini menyebabkan bank mengalami resiko likuiditas, yang kemudian BLBI (Bantuan Likuiditas Bank Indonesia) diturunkan untuk membantu bank tersebut. Banyak asset bank di Indonesia yang tidak baik. Kemudian dialihkan ke pemerintah sehingga terbentuk badan penyehatan perbankan Indonesia.

beku opersional. (Dendawijaya 2004:7-15). Dari kenyaatan likuidasi terhadap bank tersebut, membuat masyarakat sangat berhati-hati untuk menginvestasikan modalnya dibank sehingga perlu terhadap pemerintah untuk mengeluarkan intruksi dalam menjamin uang masyarakat yang disimpan disemua bank yang ada di Indonesia. Ini menunjukkan bahwa bank didalam menjalankan usahanya harus menganut prinsip kehati-hatian. Karena bisnis dibidang perbankan lebih berisiko bila dibandingkan dengan bisnis dibidang lain.

Krisis sektor keuangan yang terjadi saat ini telah membawa dampak yang luas pada pasar surat – surat berharga, pada sektor perbankan dan lebih jauh lagi pada sektor riil. Seperti dikemukakan oleh Setyowati (2008) dengan bangkrutnya beberapa bank investasi besar didunia dan perbankan di negara – negara besar melakukan write down atas aset-aset yang mengenai dampak krisis subprime

mortgage dan turunnya, maka likuiditas di pasar global menjadi kering dan

terganggu. Dunia perbankan dan keuangan di Indonesia, meskipun tidak memiliki

exsposure terhadap aset subprime mortgage secara langsung, namun jatuhnya

perbankan di negara-negara besar membuat perbankan di Indonesia harus meningkatkan tingkat kehati – hatiannya terkait dengan dampak resiko likuiditas tersebut. Salah satunya dengan memperketat aturan main pembukaan Letter of

Credit bagi eksportir Indonesia dimana dana talangan yang dikeluarkan oleh

minimum sehingga meningkatkan likuiditas dikalangan perbankan. Namun dengan mengambil salah satu contoh pengetatan aturan main Letter Of

Credit,dunia perbankan tampaknya masih berhati- hati dalam memanfaatkan

longgarnya likuiditas. (Sumber : Setyowati :112)

Dalam upaya menunjang kesinambungan serta peningkatan pelaksanaan pembangunan lembaga perbankan telah menunjukkan perkembangan yang pesat seiring dengan kemajuan jasa perbankan yang tangguh dan sehat.

Mengakhiri tahun 1970 dan memasuki awal tahun 1980 Indonesia mengalami kondisi dimana kinerja sektor perbankan mengalami kebanjiran likuiditas yang berasal dari sektor anggaran pemerintah akibat tingginya harga minyak bumi, pada saat itu berlaku kebijaksanaan penggunaan kredit (Credit

Eceling ) tapi setiap lembaga perbankan dan penetuan ekonomi bunga kredit serta

suku bunga deposito. Pada masa itu dana mentah (cheap fund) membawa pengaruh besar dalam menejemen perbankan di Indonesia. Banyaknya dana sektor pertanian waktu itu mengakibatkan lembaga perbankan relative enggan melakukan pengerahan dana dari masyarakat. (Anonim, 1996 :42)

sumber pembiyaan alternatif terbaik sesudah perbankan, ini dibuktikan dengan kontribusinya dalam mobilisasi dana masyarakat sebesar Rp.44.089 milyar atau sebesar 15,5% dari seluruh jumlah yang bersangkutan berkaitan dengan usaha memobilisasi dana dalam masyarakat pasar modal. Selain melihat volume perdagangan, kapitalisasi pasar serta jumlah perusahaan yang listing di bursa, dikenal indikator lain untuk menilai suatu kinerja pasar modal yaitu dengan melihat besar kecilnya angka indeks dari harga saham yang tercatat dibursa yang bersangkutan, dimana ada BEJ dikenal dengan Indeks Harga Saham Gabungan (IHSG) namun posisinya yang penting sebagai indikator kepercayaan investor terhadap kondisi perekonomian bagi pemerintah tetap merupakan untuk dapat menyerap dana yang ada dimasyarakat guna membantu pembiayaan pelaku bisnis kita.

Pembangunan dibidang keuangan akan diarahkan pada peningkatan kemampuan dan daya guna keseluruhan tertentu, perangkat kelembagaan, dan kebijakan keuangan dalam menunjang kesinambungan pembangunan dan peningkatan kemandirian bangsa melalui peningkatan kemampuan keuangan yang makin andal, efisien dan mampu memenuhi tuntutan pembangunan, pencipta suasana yang mendorong tumbuhnya inisiatif dan kreatifitas masyarakat , serta meluasnya peran serta masyarakat dalam pembangunan dan melalui upaya untuk terus meningkatkan Tabungan Nasional sebagai sumber utama pembangunan.

karena itu masih perlu kiranya diadakan penelitian beberapa faktor yang mempengaruhi likuiditas perbankan di Indonesia.

1.2 Rumusan masalah

`Dari latar belakang yang telah dibahas diatas, dapat diangkat rumusan masalah yang lebih jelas sebagai berikut :

1. Apakah Jumlah Uang Beredar (JUB),Indeks Harga Saham Gabungan,dan SIBOR (Singapore Interbank Offer Rate) memiliki pengaruh signinifikan terhadap Likuiditas perbankan Indonesia ?

2. Faktor manakah yang berpengaruh paling dominan terhadap Likuiditas perbankan di Indonesia ?

Jumlah uang Beredar (JUB),Indeks Saham gabungan (IHSG), SIBOR

(Singapore Interbank Offer Rate) yang mempengaruhi likuiditas bank umum di

Indonesia

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh Jumlah Uang Beredar (JUB),Indeks Saham Gabungan,dan SIBOR (Singapore Interbank Offer Rate) bank umum terhadap likuiditas perbankan Indonesia.

2. Untuk mengetahui faktor manakah yang merupakan faktor dominan terhadap likuiditas perbankan Indonesia

1.4 Manfaat penelitian

a. Bagi penulis

Penelitian ini merupakan penerapan sebagian kemampuan teoritis yang diperoleh di bangku kuliah dan literatur, serta menambah penegetahuan tentang keadaan perbankan beserta permasalahannya, juga dapat mengetahui sistem perbankan secara realitas.

b. Bagi pihak lain

Sebagai bahan pertimbangan atau menambah wawasan, terutama untuk yang berminat melakukan penelitian yang berkaitan dengan materi penelitian ini. Penelitian ini dapat dijadikan acuan sebagai salah satu bahan untuk memperoleh informasi atau gambaran menegenai berbagai faktor yang mempengaruhi likuiditas bank umum di Indonesia.

c. Untuk Akademik

Bagian ini berdasarkan hasil penelitan terdahulu yang berhubungan dengan masalah perbankan dan pernah disampaikan oleh beberapa peneliti terdahulu diantaranya adalah sebagai berikut :

1. (Har on dan Ahmad ,2000) dengan judul penelitian “Faktor – faktor yang Mempengar uhi Tingkat Tabungan pada Bank Syar iah”. Selain itu bertujuan untuk melihat hubungan yang terjadi antara simpanan yang ada di bank syariah dan tingkat keuntungannya, juga untuk meneliti apakah tingkat bunga bank konvensional mempunyai hubungan langsung dengan simpanan yang ada bank syariah. Penelitian ini menggunakan

Adaptive Expectation Model. Kesimpulan dari penelitian ini adalah bahwa

2. (Rustianan, 2000) dengan judul penelitian “Faktor – faktor yang Mempengar uhi usaha penghimpunan Deposito Berjangka pada Bank Umum di Indonesia” menunjukkan bahwa terdapat pengaruh yang nyata antara pendapatan perkapita (X1), dan suku bunga (X2) sebagai variabel bebas baik secara simultan maupun secara parsial, sedangkan tingkat inflasi (X3), tidak dapat terpengaruh yang nyata secara parsial tetapi berpengaruh yang nyata secara simultan terhadap usaha penghimpunan deposito berjangka pada bank umum di Indonesia (Y). Sedangkan secara parsial pendapatan perkapita dan suku bunga berpengaruh nyata terhadap tabungan masyarakat yang ditunjukkan dengan t hitung = 3,089 > t tabel = 2,447 untuk pendapatan perkapita, dan t hitung = 2, 2551 > t tabel = 2, 447 untuk suku bunga. Sedangkan tingkat inflasi tidak berpengaruh secara nyata terhadap tabungan dimana t hitung = 2,251 > t tabel = 2,447.

berpengaruh positif terhadap likuiditas bank umum nasional (Y) dengan nilai t hitung 3,56 > t tabel 1,32 dan variabel dan pihak ketiga (X!) berpengaruh positif terhadap likuiditas bank (Y) t hitung 2, 58 > t tabel 1,32. 4. (Wahyuningsih, 2002) dengan judul penelitian “Analisis faktor – faktor

yang Berpengaruh terhadap Penghimpunan Dana Tabungan oleh Perbankan di Sur abaya” secara simultan dipengaruhi oleh pendapatan masyarakat (X1), dan tingkat bunga (X2), dan tingkat inflasi (X3). Sedangkan secara parsial hanya pendapatan masyarakat saja yang berpengaruh terhadap tabungan masyrakat (Y), hal ini ditunjukan dengan perhitungan t hitung = -1,6027< t tabel = 2,306 untuk tingkat bunga.

6. (Irbid dan Zar ka, Penelitian 2001) dengan judul penelitian “Faktor – Faktor yang Mendor ong Nasabah Memilih Bank Syar iah”. Hasil penelitian tersebut mendukung bahwa motivasi nasabah dalam memilih Bank Syariah cendrung didasarkan kepada motif keagamaan. Dengan kata lain, nasabah lebih mengutamakan economic rationale dalam keputusan memilih bank syariah dibandingkan dengan lembaga perbankan non syariah atau bank konvensional.

Berdasarkan penelitian terdahulu dengan penelitian sekarang terdapat perbedaan dan persamaan dengan penelitian yang dilakukan. Perbedaannya adalah terletak pada variabel – variabel yang digunakan antara lain : pendapatan perkapita,suku bunga,dan inflasi yang akan dilihat pengaruhnya terhadap tabungan dan deposito berjangka pada likuiditas bank umum SIBOR& JIBOR yang mempengaruhi likuiditas. Sedangkan variabel yang akan digunakan dalam penelitian ini melihat dari Jumlah uang beredar (JUB),Indeks Saham Gabungan (IHSG), Singapore Interbank Offer Rate (SIBOR) Dimana variabel – variabel tersebut digunakan untuk meneliti bagaimana pengaruhnya terhadap likuiditas pada bank umum.

1.2 Landasan Teori 1.2.1 Bank

1.2.2 Pengertian Bank

Pengertian Bank pada awal dikenal adalah tempat menukar uang. Lalu pengertian berkembang menjadi tempat penyimpanan uang dan seterusnya. Namun semakin modernnya perkembangan dunia perbankan, maka pengertian bank pun berubah pula. “Secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa- jasa bank lainnya”. (Kasmir, 2004 : 8)

“Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries) , yang menyalurkan dana dari pihak yang berlebihan dana (idle fund / surplus unit) kepada pihak membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan”. (Dendawijaya, 2003 : 25)

Menurut undang – undang No.10 Tahun 1998, definisi bank adalah badan usaha yang memnghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam meningkat taraf hidup masyarakat banyak.

Istilah-istilah bank berasal dari bahasa Italia “Banca” yang berarti meja yang di pergunakan oleh para pemikat uang di pasar. Pada dasarnya bank merupakan tempat penitipan atau penyimpanan uang, pemberi atau penyaluran kredit dan juga perantara didalam lalu lintas pembayaran. (Permono, 1994 :50) 2.2.1.1 Bentuk Hukum Bank

Bentuk hukum bank prekreditan rakyat dapat berupa salah satu dari 1. Perusahaan Daerah

2. Koperasi

3. Perseroan Terbatas

4. Bank lainnya yang ditetapkan dengan peraturan pemerintah.

5. Bentuk hukun dari kantor perwakilan dan kantor cabang bank yang berkedudukan diluar mengikuti bentuk hukum kantor pusatnya

(Siamat,2001:30) 2.2.1.2 Fungsi Bank

Bank yang bertindak sebagai lembaga keuangan memiliki fungsi sebagai penghubung antara pihak yang membutuhkan dana. Tetapi pada dasarnya memiliki tiga fungsi sebagai berikut :

1. Menghimpun dana (founding) dari masyarakat dalam bentuk simpanan, dalam hal ini bank sebagai tempat penyimapanan uang atau berinvestasi bagi masyarakat. Bank memberikan surat atau selembar kertas dalam bentuk a. Giro (Demand deposito)

2. Menyalurkan dana (lending) ke masyarakat, dalam hal ini bank memberikan pinjaman (kredit) kepada masyarakat. Dengan kata lain bank menyediakan dana bagi masyarakat yang membutuhkan.

3. Memberikan jasa-jasa bank lainnya (srevice) seperti pengiriman uang (transfer), penagihan surat-surat berharga yang berasal dari dalam kota (kliring), penagihan surat-surat berharga yang berasal dari dalam kota (kliring),penagihan surat-surat berharga yang berasal dari luar negri (inkaso),

Letter Of Credits (LC), Safe Deposit Box, Bank Garansi, Bank Notes,

Travellers Cheque dan jasa lain.

Dengan penjelasan tersebut dapat dikatakan bahwa bank mempunyai fungsi yang sangat luas dalam suatu prekonomian negara,karena bank merupakan alat untuk kestabilan moneter dan keuangan. Bank mempunyai fungsi utama dalam menghimpun dana dan menyalurkan kepada masyarakat, dalam hal ini berperan juga dalam menunjang pelaksanaan pembangunan nasional. (Kasmir,2004:9)

2.2.1.3 Neraca Bank

Untuk mempermudah dalam pemahaman bagaimana bank beroperasi, maka perlu dipahami bentuk neraca bank. Neraca bank menurut Siamat (2001 : 93) neraca bank yaitu daftar yang memuat mengenai kekayaan (asset) dan kewajiban dan modal bank.

2.2.1.4 J enis – jenis Bank

Di Indonesia saat ini terdapat berbagai jenis perbankan seperti yang diatur dalam Undang-Undang Perbankan. Penggolongan jenis-jenis perbankan dapat dilihat dari segi fungsi, segi kepemilikannya status dan cara menentukan harga.

Adapun jenis perbankan dewasa ini jika ditinjau dari berbagai segi,antara lain : (Kasmir, 2004 :18)

1. Dilihat dar i fungsinya

Menurut Undang – Undang Pokok Perbankan No.7 Tahun 1992 dan ditegaskan lagi keluarnya Undang – Undang No.10 Tahun 1998 maka jenis perbankan berdasarkan fungsinya terdiri: (Kasmir,2004 : 18-20)

a. Bank Umum

Bank umum merupakan bank yang melaksanakan kegitan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatan meberikan jasa dalam lalu pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada.

b. Bank Perkreditan Rakyat (BPR)

1. Dilihat dar i segi cara menentukan har ga

Di Indonesia mulanya hanya satu kelompok, namun hadirnya bank syariah sejak tahun 1990 jenis bank dilihat dari segi atau cara menentukan harga, terbagi dalam 2 kelompok (Kamir,2004 : 23-25)

a. Bank yang berdasarkan prinsip konvensional

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode yaitu :

• Menetapkan bunga sebagai harga, untuk produk simpanan seperti giro,

tabungan maupun deposito. Kredit juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread

based.

• Untuk jasa-jasa bank lainnya pihak perbankan konvensional menggunakan

atau menerapkan berbagai biaya – biaya dalam nominal atau persentase tertentu. Sistem pengenaan bunga ini dikenal dengan istilah fee based . b. Bank yang berdasarkan prinsip syariah

produknya dengan harga bunga tertentu. Bagi bank yang berdasarkan prinsip syariah bunga adalah riba.

2.2.1.4 Total aktiva bank

Asset atau aktiva menggambarkan pola pengalokasian dana. (Dendawijaya , 2003 : 110) Total aktiva bank umum adalah semua aktiva yang dimiliki oleh bank umum pemerintah dan bank umum swasta nasional. (Boediono, 2011 : 119)

2.2.2 Kesehatan Bank

2.2.2.1 Pengertian Kesehatan Bank

Kesehatan suatu bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Pengertian tentang kesehatan bank diatas merupakan suatu batasan yang sangat luas, karena kesehatan bank memang mencakup kesehatan suatu bank untuk melakukan seluruh kegiatan usaha perbankannya.(Sri, dkk, 2000 :22)

2.2.2.2 Atur an Kesehatan bank

Berdasarkan Undang – Undang No .10 1998 tentang perubahan atas UU No.7 Tahun 1992 tentang perbankan, pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia. UU tersebut lebih lanjut menetapakan bahwa :

(Sri,dkk, 2000 : 22-23).

likuiditas rentabilitas, solvabilitas dan aspek lain yang berhubungan dengan usaha bank, dan wajib bank melakukan kegiatan usaha sesuai dengan prinsip kehati- hatian

b. Bank wajib menyampaikan kepada Bank Indonesia, segala keterangan, dan penjelasan mengenai usahanya menurut cara yang ditetapkan oleh Bank Indonesia.

c. Bank wajib menyampaikan kepada bank Indonesia neraca dan perhitungan laba / rugi tahunan serta penjelasannya,serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Neraca serta perhitungan laba /rugi tahunan tersebut wajib terlebih dahulu di audit oleh akuntan publik

d. Bank wajib mengumumkan neraca dan perhitungan laba /rugi dalam waktu dan bentuk yang ditetapakan oleh Bank Indonesia.Menyadari arti pentingnya kesehatan suatu bank bagi pembentukan kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip kehati-hatian

prudential banking dalam dunia perbankan, maka Bank Indonesia

mulai dari penghimpunan dana, sampai dengan penggunaan dan penyaluran dana.

2.2.7.2 fungsi uang

Menurut Iswandono (1996 :6-9) uang memerankan berbagai fungsi yaitu : 1. Uang Sebagai Alat Penyimpanan Nilai (Store of Value)

Sebagai alat penyimpanan nilai,uang memungkinkan setiap hasil produksi atau aktifitas peningkatan dan atau penciptaan nilai tambah tersimpan dalam bentuk aset yang sangat liquid yang nilai nominalnya tidak akan berubah.

2. Alat penukar (Medium Of Exchange )

Sebagai alat penukar mendasari adanya spesialisasi dan distribusi dalam memproduksi masing – masing barang. Dengan uang orang tidak harus menukar barang yang diinginkan dengan barang yang diproduksinya tetapi secara langsung menjual produksinya di pasar sebagai alat penukar.

3. Uang sebagai standar nilai (Unit of Account or Standar of Value )

Dengan fungsinya sebagai standar atau satuan hitung, uang memungkinkan seluruh barang dan jasa dinilai dengan satuan uang. Uang sebagai satuan hitung artinya uang dapat memberikan harga suatu komoditas berdasarkan satu ukuran umum, sehingga syarat terpenuhinya

double coincidence of wants (kehendak ganda yang selaras) tidak

diperlukan.

4. Uang sebagai standar pencicilan utang

Dengan fungsi sebagai standar pembayaran masa mendatang,uang sangat efektif dan efisien jika digunakan untuk memacu pertumbuhan dan perkembangan ekonomi melalui kebijakan moneter (perkreditan)

2.2.2.7.3 J enis – jenis Uang 1. Full bodied money

Mata uang yang nilainya sama dengan nilai yang tertulis didalam mata uangnya. Jadi mata uang dinilai materinya sama dengan nilai nominalnya disebut Full bodied money

2. Token money

Mata uang yang nilai nominalnya (nilai moneter) lebih tinggi dari nilai intrinsiknya. Contohnya yang jelas dari Token Money adalah uang yang dibuat dari kertas,jadi baik uang kertas bank maupun uang kertas pemerintah adalah token money. Demikan juga uang logam pada waktu sekarang ini lebih banyak dari pada golongan token money.

1. Uang kertas

Umumnya Negara-negara mempunyai mata uang terbuat dari kertas, dalam peredarannya uang kertas lebih banyak diedarkan jika dibandingkan dengan jenis mata uang lainnya. Uang kertas biasa disebut “Folding

Money” karena uang kertas tersebut dapat dilipat orang yang

memegangnya (membawanya). 2. Uang giral

Uang giral atau biasa disebut bank deposit money adalah hutang suatu bank pada seseorang kepada sesuatu badan perusahaan. Sesungguhnya tidak seluruh bank deposit merupakan uang giral.

2.2.7.4 J umlah Uang Beredar

Jumlah uang beredar adalah uang kartal yang beredar di luar bank Indonesia, Bank-Bank umum serta diluar kantor bendahara Negara, dan saldo giro rekening koran yang bukan miliknya Bank umum,pemerintah serta bukan penduduk.(Nopirin ,1993:174). Jumlah uang yakan dibahas adalah jumlah uang kartal dan uang giral (M1)

Jumlah uang beredar adalah total stok uang dalam prekonomian pada priode tertentu yang biasanya dalam kurun waktu satu tahun anggaran. Perlu diketahui bahwa jumlah uang beredar bukan hanya untuk uang yang beredar dan berada ditangan dimasyarakat , melainkan seluruh uang yang dikeluarkan secara resmi oleh bank sentral maupun bank umum.

Definisi jumlah uang beredar dalam arti sempit (Narrow money) dikenal dengan M1,sedangkan definisi yang luas M2. Yang termasuk dalam M1 adalah uang kartal dan deposit yang digunakan sebagai alat tukar. Sedangkan M2 adalah M1 ditambah dengan uang kuasi,uang kuasi terdiri atas simpanan berjangka dan tabungan penduduk pada bank umum baik dalam rupiah maupun dalam valuta asing.

Jumlah uang beredar dalam arti sempit atau narrow money didefinisikan sebagai uang kartal plus uang giral (currency plus demands deposit), dan biasanya disebut dengan M1.(Boediono, 2001:3)

M1 = C + D

C = Currency (Uang kartal) DD = Demand Deposit (Uang Giral)

Dalam arti luas atau broad money jumlah uang beredar yaitu M1 dan deposito berjangka dan saldo tabungan milik masyarakat pada bank – bank, biasa disebut dengan M2.

M2 = M1 + TD + SD

TD = Time Deposit (Deposito Berjangka) SD = Saving Deposit (Saldo Tabungan)

Definisi jumlah uang beredar yang lebih luas adalah M3,yang mencakup semua TD dan SD, besar kecil, rupiah atau dollar milik penduduk pada bank atau lembaga keuangan non-bank. Seluruh SD dan TD ini disebut uang kuasi atau

2.2.2.7.5 Beberapa Teori Uang 1. Teori Per mintaan Uang

Permintaan uang berada dari permintaan terhadap es krim atau tontonan. Fisik uang tak memuaskan kita secara langsung. Kita tiadak dapat memakan logam dan kita jarang menggantung uang selebar 100.000 sebagai pajangan artistik dan berkualitas. Uang dipegang karena ia melayani kita secara tidak langsung , untuk memudahkan dan perdagangan. Kebutuhan uang untuk mebeli barang adalah hakekat dari permintaan akan uang.

Keynes dalam teorinya tentang permintaan akan uang membedakan motif antara transaksi dan berjaga – jaga serta spekulasi

1. Permintaan Uang dengan motif Transaksi

Orang memegang uang guna memenuhi dan melancarkan transaksi-transaksi yang dilakukan,dan permintaan akan uang dari masyarakat untuk tujuan ini dipengaruhi oleh tingkat pendapatan nasional dan tingkat bunga. Semakin besar pula volume transaksi dan semakin besar pula kebutuhan untuk memenuhi kebutuhan transaksi.(Boediono, 2001 :28)

2. Permintaan Uang Dengan Motif Berjaga – jaga

permintaan uang untuk transaksi yang dipengaruhi oleh tingkat penghasilan orang tersebut.

3. Permintaan Uang Dengan Motif Spekulasi

Permintaan akan uang untuk motif transaksi dan berjaga-jaga tidak menyimpang dari teori klasik,yaitu memandang kebutuhan akan uang dari fungsinya sebagai alat tukar atau medium of exchange. Yang merupakan pembaharuan dalam teori moneter dari Keynes adalah unsur ketiga dari permintaan akan uang untuk tujuan spekulasi. Sesuai dengan namanya,motif dari pemegangan uang ini adalah terutama bertujuan untuk memperoleh keuntungan yang bisa diperoleh seandainya si pemegang uang tersebut meramal apa yang akan terjadi dengan betul.

2.2.2.8.5 Teori penawaran uang 1. Penawaran uang Tanpa Bank

Uang beredar atu yang ditawarkan di masyarakat naik atau turun sesuai dengan tersedianya emas di masyarakat. Jumlah uang beredar bisa naik apabila ada surplus neraca pembayaran atau karena produksi emas meningkat (misalnya ditemukan tambang baru).

turun, produksi emas akan berkurang atau terhenti dan ini cendrung untuk menghentikan penggunaan emas.

Jadi dalam dunia seperti ini,penawaran uang akan secara otomatis menyeseuaikan diri dengan kebutuhan (permintaan)akan uang,sehingga emas secara otomatis selalu mencapai kestabilannya.

2. Penawaran uang secara modern

Proses terciptanya uang beredar adalah proses pasar artinya hasil interaksi antara permintaan dan penawaran,dan bukan sekedar pencetakan uang atau suatu keputusan pemerintah belaka. Para pelaku pasar uang masing-masing akan melakukan penyesuaian berupa tindakan-tindakan di sub pasr uang inti (primer) sehingga akhirnya akan terjadi keseimbangan antara penawaran dan permintaan. (Boediono,2001:117-30)

2.2.2.8.6 Teori Penciptaan Uang

Salah satu fungsi dari bank sentral adalah menciptakan uang kartal, uang kertas maupun uang logam yang mencukupi untuk digunakan dalam transaksi perdagangan, pembayaran pendapatan dan keperluan transaksi lain dalam prekonomian. Pertambahan uang kartal secara terus menerus akan mempengaruhi perkembangan uang giral. (Sukirno,2000 : 427 )

diakibatkan oleh kegiatan Bank Umum meminjamkan dana cadangan yang dimilikinya.

Terdapat tiga faktor yang membatasi penciptaan uang giral yaitu sebagai Berikut

1. Kebocoran Uang Tunai

Salah satu faktor yang membatasi luasnya proses penciptaan uang adalah berlakunya kebocoran uang Tunai, yaitu sebagian dari uang yang seharusnya disimpan kebank umum tetap dipegang oleh pemiliknya. Merupakan keadaan yang lazim berlaku dalam masyarakat. Seseorang yang menerima uang tidak selalu memasukkan semua uang tersebut kedalam bank. Faktor ini akan membatasi luasnya penciptaan uang yang berlaku.

2. Bank ingin mempunyai cadangan yang lebih banyak

Faktor lain yang membatasi luasnya penciptaan uang adalah keinginan bank untuk membuat cadangan atas tabungan giral yang lebih besar dari pada yang ditetapakan oleh peraturan perbankan. Apabila bank-bank umum dalam contoh diatas bukan mempertahankan cadangan sebesar 20 persen tetapi juga sebesar 25 persen maka tabungan giral yang akan tercipta bukanlah sebesar Rp 500 juta, tetapi hanya sebesar Rp 400 juta. 3. Kekurangan pinjaman

membayar kembali pinjaman mereka. Maka pemimpinan bank merasa adalah lebih baik untuk menahan uang tersebut di bank dari pada meminjamkannya,kalau pada akhirnya uang itu tidak dapat dikembalikan oleh para peminjamnya. (Sukirno,280 : 2006)

2.2.2.8.7 Teori pengganda Uang

Berikan dengan proses penciptaan uang, penting untuk memahami adanya sesuatu pendekatan yang menghubungkan perubahan pada uang beredar dengan perubahan Base money (BM) atau uang primer. Hubungan uang primer dengan penawaran uang dapat digambarkan sebagai berikut :

M = m x BM...(1) m = money multiplier

Dalam menarik sebuah model yang menggambarkan proses penawaran uang, kita dapat memfokuskan pada pengertian uang yang sederhana yaitu M1 (uang kartal dan uang giral)

bertambah secara proporsional dengan uang Giral (D) Seperti yang diindikasikan oleh rumus :

(C/D) = Rasio Uang Kartal

(ER/D) = Rasio Kelebihan Cadangan

Dari pernyataan di atas, dapat ditarik rumus yang menggambarkan bagaimana rasio C yang diinginkan oleh penabung, rasio ER yang diinginkan oleh bank dan rasio RR (reserve requirment) yang ditetapkan oleh bank sentral meempengaruhi angka pengganda uang (m). Model penawaran uang dimulai dengan persamaan :

R = RR + ER

Yang menyatakan bahwa jumlah total cadangan dalam sistem perbankan R sama dengan jumlah RR dan kelebihan cadangan ER. Persamaan ini sesuai dengan kondisi kesimbangan RR = R, dimana ER diasumsikan nol. Jumlah total RR sama dengan rasio RR yaitu r dikali jumlah giral D

RR = r x D

Dengan mensubtitusikan r x D dengan RR pada persamaan pertama akan menghasilkan sebuah persamaan yang menghubungkan cadangan dalam sistem perbankan dengan jumlah giral dan cadangan yang dapat disediakan.

R= (r x D) + ER

terjadi. Karena Base money (BM) sama dengan uang kartal (C) ditambah cadangan (R),sehingga dapat menggenerasikan sebuah persamaan yang menghubungkan Base money dengan tingkat uang giral dan uang kartal dengan cara menambah uang kartal (C) pada kedua sisi persamaan :

BM = R + C = (r x D) + ER + C

Cara lain untuk melihat persamaan ini adalah dengan mengetahui bahwa persamaan ini mengungkapkan jumlah Base Money yang diperlukan untuk mendukung keberadaan jumlah uang giral,kartal dan kelebihan cadangan.

maka tidak ada efek pada deposito atau uang kartal sehingga tidak ada perubahan pada penawaran uang. (Sasana, 2006)

2.2.1 Pengertian Pasar Modal

Umaran (2003 : 9) menyebutkan 3 pengertian (definisi) mengenai pasar modal sebagai berikut :

1. Definisi dalam arti yang lua

Pasar modal adalah kebutuhan sistem keuangan yang terorganisir, termasuk bank-bank komersil semua investasi dibidang keuangan,serta surat-surat kertas berharga / klaim, jangka panjang, primer dan tidak langsung.

2. Definisi arti menengah

Pasar modal adalah semua pasar yang terorganisir dan lembaga-lembaga yang memperdagangkan warkat-warkat kredit (jangka waktu lebih dari 1tahun) termasuk saham-saham,obligasi, pinjaman berjangka dan tabungan serta deposito berjangka.

3. Definisi dalam arti sempit

Pasar modal adalah sebagai tempat pasar terorganisir yang memperdagangkan saham-saham dan obligasi-obligasi dengan memakai jasa para makelar, komisioner, dan underwritter.

bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah maupun perusahaan swasta.

Di Indonesia, pengertian pasar modal adalah sebagaiman tertuang di dalam keputusan presiden (kepres) no. 52 tahun 1976 tentang Bab I pasal 1 dimana disebutkan “pasar modal” adalah bursa efek seperti yang dimaksud dalam Undang-undang no.15 tahun 1952 (lembaran negara, tahun 1957 no. 67). Jadi pasar modal adalah bursa-bursa perdagangan di Indonesia yang didirikan untuk perdagangan uang dan efek. Sedangkan bursa adalah gedung atau ruang yang ditetapkan sebagai kator dan tempat kegiatan perdagangan efek .

Dari definisi-definisi diatas, maka dapat ditarik suatu kesimpulan bahwa pasar modal adalah tempat bertemunya penawaran dan permintaan dana jangka panjang dalam bentuk surat-surat berharga yang umumnya berupa saham atau obligasi yang oleh suatu perusahaan yang lebih kenal dengan nama efek.

2.2.1.1Manfaat Pasar Modal

Manfaat pasar modal bisa diraskan baik oleh investor, emiten,pemerintah maupun penunjang (PAU-UGM, 27-28 J anuar i 1991)

Manfaat pasar modal bagi emiten :

3. Tidak ada “Convenant” sehingga manajemen dapat lebih bebas dalam pengolahan dana/perusahaan.

4. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan

5. Ketergantungan emiten terhadap bank menjadi kecil.

Sedangkan manfaat pasar modal bagi investor adalah sebagai berikut :

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi, peningkatan tersebut tercermin pada meningkatnya harga saham yang mencapai capital gain.

2. Memperoleh deviden bagi merka yang memiliki/memegang saham dan bunga tetap atau bunga yang mengembang bagi pemegang obligasi.

3. Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai hak suara dalam RUPO bila diadakan bagi pemegang obligasi.

4. Dapat dengan mudah mengubah instrumen investasi, misal dari saham A ke saham B sehingga dapat meningkatkan keuntungan atau mengurangi resiko.

5. Dapat sekaligus melakukan investasi dalam beberapa instrumen yang mengurangi investasi .

1. Menuju kearah profesional di dalam memberikan pelayanannya sesuai dengan bidang dan tugas masing-masing.

2. Sebagai pembentuk harga dalam bursa paralel.

3. Semakin memberikan variasi pada jenis lembaga penunjang. 4. Likuiditas efek semakin tinggi.

Sedangkan manfaat pasar modal bagi pemerintah : 1. Mendorong laju pertumbuhan

2. Mendorong investasi. 3. Penciptaan lapangan kerja

4. Memperkecil Debt Service Ratio (DSR). 5. Mengurangi beban anggaran bagi BUMN

(Anor aga dkk, 2001 :12) 2.2.1.1 J enis Pasar Modal

Lembaga-lembaga keuangan menjembatani jurang pemisah anatar pihak yang menggunakan dana dan pihak penyediaan dana. Tanpa lembaga-lembaga perantara sesungguhnya pasar modal tidak akan dapat berfungsi secara baik dan akan merusak pembangunan ekonomi. Demikian juga apabila pasar modal tidak berkembang maka lembaga perantara juga tidak akan berkembang dengan baik.

a. Pasar perdana

Yang dimaksuksud pasar perdana adalah penjualan perdana efek atau sertifikat atau penjualan yang dilakukan sesaat sebelum perdagangan di bursa atau pasar sekunder. Pada pasar ini efek atau sertifikat diperdagangkan dengan harga emisi (Danareksa, PT 1986). Pada pasar perdana perusahaan akan memperoleh dana dengan menjual sekuritas (saham, obligasi, hipotek).

Selanjutnya perusahaan dapat menggunakan dana hasil emisi tersebut untuk menambah barang modal dan seterusnya digunakan untuk memproduksi barang dan jasa. Artnya pasar perdana ini sangat penting untuk pertumbuhan ekonomi. (Pakarti dkk, 2001 : 26)

Menurut Sunariyah (2003 :13) pasar perdana adalah penawaran saham dari perusahaan yang menerbitkan saham kepada investor selam waktu yang ditetapkan oleh pihak yang menerbitkan sebelum saham tersebut diperdagangkan di pasr skunder.

b. Pasar Sekunder

Yang dimaksud dengan pasar sekunder adalah penjualan efek atau sertifikat setelah pasar perdana berhasil. Pada pasar ini efek diperdagangkan dengan harga kurs (Danareksa, PT 1986). Menurut pasar sekunder merupakan pasar dimana surat berharga dijual setelah pasar perdana.

(Dar madji dkk,2001 : 77)

sekuritas jika ia punya dana dan juga menghendaki menjual sekuritas untuk memperoleh uang tunai atau dapat mengalihkan kepada investor lain.

Dari sudut pandang perusahaan, pasar sekunder merupakan wadah untuk menghimpun para investor baik investor lembaga maupun investor perorangan.

Apabila pasar sekunder tidak cukup likuid, tentunya investor tidak akan membeli efek-efek pada pasar perdana. Didalam hal ini, lembaga-lembaga pasar sekunder meliputi para broker dan dealers yang membeli dan menjual surat berharga untuk para investor. Jual beli diajukan di bursa reguler bagi perusahaan yang belum sepenuhnya memenuhi persyaratan listing. Emisis pada pasar perdana dan perdagangan pada hakikatnya adalah saling memerlukan satu sama lain. Pasar perdana membutuhkan pasar sekunder untuk menjamin likuiditas sekuritas dan sebaliknya, pasar skunder membutuhkan pasar perdana di dalam menambah sekuritas untuk diperdagangkan.

c. Pasar Ketiga (Third Market )

pasar ketiga adalah tempat perdagangan saham atau sekuritas lain diluar bursa (over the counter market) di Indonesia, pasar ketiga ini disebit dengan bursa paralel. Bursa pasar paralel merupakan suatu sistem perdagangan efek yang terorganisir di luar bursa efek resmi, dalam bentuk pasar sekunder yang diatur dan diselenggarakan oleh perserikatan perdagangan uang dan efek-efek (PPUE), dengan dibina dan diawasi oleh badan pengawasan pasar modal (BAPEPAM). (Anor aga dkk, 2001 : 27)

d. Pasar Keempat (Fourth Market)

Pasar keempat merupakan bentuk perdagangan efek antar investor atau dengan kata lain pengalihan saham dari suatu pemegang saham ke pemegang saham lainnya tanpa melalui perantara pedagang efek. Bentuk transaksi dalam perdagangan ini biasanya dilakukan dalam jumlah besar. Tetapi transaksi antar investor tetap harus dicatat pula pada bursa efek. (Sunar iyah, 2003 : 14 ) 2.2.1.2 Pelaku Pasar

Pasar modal merupakan sarana pembentukan modal dan akumulasi dana yang diharapkan untuk meningkatkan partisipasi aktif masyarakat didalam pengerahan dana guna menunjang pembiyaan pembagunan nasional, pasar melibatkan banyak pihak.

a. Badan Pengawas Pasar Modal (BAPEPAM)

Sesuai dengan keputusan menteri kuangan Republik Indonesia nomor 503/kmk 01/1997, Badan Pengawas Pasar Modal adalah pelaksana tugas di bidang pembinaan, pengaturan dan pengawasan kegiatan pasar modal yang berada di bawah dan bertanggung jawab langsung kepada Menteri Keuangan dan dipimpin oleh seorang ketua.

b. Pelaksana Bursa

Pelaksana bursa adalah pihak yang menyelenggarakan dan menyediakan sistem dan saran untuk mempertemukan penawaran jual dan beli efek. c. Perusahaan yang Go Publik (emiten)

Emiten adalah pihak yang melakukan emisi atau yang telah melakukan penwaran umum surat berharga.

d. Perusahaan efek

Perusahaan efek adalah pihak yang melakukan kegiatan usaha sebagai penjamin emisi efek, perantara perdagangan efek dan atau maneger investasi (UU pasar modal)

e. Lembaga kliring dan penyelesaian penyimpanan

Adalah suatu lembaga yang menyelenggarakan kliring dan penyelesaian transaksi yang terjadi di bursa efek. Penyimpanan efek serta penitipan harta untuk pihak lain.

f. Reksa Dana (Investment Fund)

untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya di investasikan dalam portofolio efek oleh manager investasi.

g. Lembaga Penunjang Pasar Modal

Lembaga penunjang pasar modal meliputi tempat penitipan harta, biro administrasi efek,wali amanat atau penanggung yang menyediakan jasanya.

h. Profesi Penunjang Pasar Modal

Terdiri dari akuntan, notaris, perusahaan penilai dan konsultan hukum. i. Pemodal (Investor)

Adalah pihak perorangan maupun lembaga yang menanamkan modalnya dalam efek-efek yang diperdagangkan dalam pasar modal.

2.2.1.3 Instrumen Pasar Modal

Yang dimaksud dengan intrumen pasar modal adalah semua surat-surat berharga (Securities) yang diperdagangkan di bursa efek. Instrumen pasar modal ini pada umumnya bersifat jangka panjang. Dengan Instrumen yang sudah ada di pasar modal terdiri dari :

a. Saham b. Obligasi c. Sertifikat

(Anor aga dkk,2001 : 54)

pemerintah. Dari berbagai jenis saham yang dikenal di bursa, yang diperdagangkan yaitu saham biasa (common Stock) dan saham preferen

(Preferred Stock).

Saham biasa (Common Stock) adalah saham yang tidak memperoleh hak istemewa. Pemegang saham biasa mempunyai hak untuk memperoleh deviden sepanjang perseroan memperoleh keuntungan sedangkan saham preferen merupakan saham yang diberikan atas hak hak untuk mendapatkan deviden atau bagian dari kekayaan pada saat itu mempunyai preferensi untuk mengajukan usul pencalonan direksi atau komisaris. (Anor aga dkk,2001 : 55)

Obligasi adalah surat berharga yang bersifat hutang. Lebih jauh lagi dapat didefinisikan bahwa bukti pengakuan hutang dari perusahaan.

(Usman,2000 : 61)

Derivatif dari efek adalah efefk-efek yang ada kaitannya dengan efek seperti saham dan obligasi

2.2.2 Analisis Investasi

Dalam konteks teori ada dua cara untuk melakukan analisis investasi dalam bentuk saham yaitu : (Ratnawati,2002 : 38)

b. Anlisis Teknikal, merupakan suatu teknik analisis yang menggunakan data atau catatan pasar untuk berusaha mengaksess permintaan dan penawaran suatu saham tertentu maupun pasar secara keseluruhan.

2.2.3 Tinjauan Teoritis Tentang IHSG 2.2.4 Indeks Harga Saham Gabungan

Situasi pasar secara umum baru dapat diketahui jika kita mengetahui Indeks Harga Saham Gabungan. Untuk perhitungan Indeks Harga Saham Gabungan. Untuk perhitungan Indeks Harga Saham Gabungan ini, maka harus menjumlahkan seluruh harga saham yang tercatat. Dari angka indeks inilah kita bisa mengetahui apakah kondisi pasar sedang ramai, lesu atau dalam keadan stabil. Indeks Harga Saham Gabungan (IHSG) menggunakan semua saham yang tercatat sebagai komponen perhitungan indeks. Tanggal 10 Agustus 1982 ditetapkan sebagai hari dasar (nilai indeks=100).

Ada 3 cara dalam menghitung IHSG :

1. Menghitung rata-rata (Arithmatic mean) harga saham yang masuk dalam anggota indeks

2. Menghitung (goemetric mean) dari indeks individual saham yang masuk anggota Indeks

3. Menghitung rata-rata tertimbang nilai pasar.

pasar sedang lesu, IHSG menunjukkan nilai 100 berarti dalam keadaan stabil. (Anor aga dkk,2001 :103)

Indeks Harga Saham setiap hari di hitung menggunakan harga saham terakhir yang terjadi di Bursa Efek. Dua macam indeks yang digunakan di bursa adalah indeks harga saham individual yang mencerminkan perkembangan harga suatu saham dan indeks saham gabungan yang mencerminkan perkembangan pasar secara keseluruhan. Harga saham yang digunakan dalam perhitungan indeks di bursa adalah harga saham yang terjadi dipasar reguler.

Pergerakan Indeks Harga Saham Gabungan memang secara signifikan di pengaruhi oleh pergerakan atau perubahan harga saham-saham dengan kapitalisasi besar, sebaliknya dalam indeks yang dihitung berdasarkan rata-rata ketimbang nilai pasar, perubahan harga saham-saham dengan kapitalisasi kecil nyaris tidak terdampak pada Indeks Harga Saham Gabungan. Hal tersebut dikarenakan timbangan bobot masing-masing saham yang berbeda, sehingga tidak mengherankan jika pergerakan Indeks Harga Saham Gabungan sangat ditentukan oleh saham-saham dengan kapitalisasi besar.

Pergerakan nilai indeks akan menunjukkan perubahan situasi pasar yang terjadi. Pasar yang sedang bergairah atau terjadi transaksi yang aktif, ditunjukkan dengan Indeks Harga Saham yang mengalami kenaikan. Kondisi inilah yang biasanya menunjukan keadaan yang diinginkan. Keadaan stabil ditunjukkan dengan indeks harga saham yang tetap, sedangkan pasar yang lesu ditunjukkan dengan indeks harga saham yang mengalami penurunan.

Karena waktu dasar merupakan komponen yang penting dalam penentuan indeks harga saham, maka untuk menentukan waktu dasar harus dilakukan dengan benar karena akan dipakai sebagai patokan. Waktu dasar dipilih pada saat situasi sedang stabil . pada saat waktu dasar sedang tidak stabil, misalkan pada saat indeks harga saham sedang tinggi, untuk penentuan indeks harga saham selanjutnya kurang valid, karena akan menunjukkan indeks harga saham akan cenderung terus menerus menurun. Sebaliknya jika penentuan waktu dasar saat pasar sedang lesu, indeks harga akan cenderung menunjukkan peningkatan. Indeks Saham Gabungan sangat penting, khususnya bagi calon investor dalam penentuan jenis saham yang akan di belinya.

(Supr anto, 2002 :101)

Dalam menetukan Indeks Harga Saham Gabungan merupakan cara sederhana (tertimbang). Indeks tertimbang merupakan indeks yang mempertimbangkan faktor-faktor yang akan mempengaruhi naik turunnya angka indeks tersebut. Besarnya kecil bobot tergantung dari besarnya pengaruh perubahan harga saham terhadap keseluruhan harga saham yang ada. Saham yang berperan besar dalam mempengaruhi harga pasar akan diberi beban besar. Sedangkan untuk saham yang berperan kecil dalam mempengaruhi pasar akan diberi bobot kecil.

Metode perhitungan angka indeks dengan menggunakan timbangan (pembobotan) di kemukakan oleh Laspeyres dan Paasche. Kedua orang ini menggunakan faktor timbangan yang berbeda. Layspeyres mendasarkan pada jumlah saham pada waktu dasar. Sedangkan Passche menggunakan jumlah saham pada waktu yang bersangkutan. (Anor aga dkk,2001 : 104)

2.2.3.2 J enis-jenis Resiko Investasi Saham yang Mempengar uhi Indeks Harga Saham Gabungan

Menurut Tandellin, Eduardus (2001 :48-50) terdapat beberapa sumber resiko saham sebagai berikut :

adanya anggapan bahwa harga saham cenderung turun. Hal ini disebabkan oleh adanya anggapan bahwa harga saham merupakan cerminan dari nilai sekarang dan pendapatan saham dimasa akan datang.

b. Resiko pasar, merupakan fluktuasi pasar secara keseluruhan yang biasanya ditunjukkan oleh berubahnya indeks pasar saham secara keseluruhan. Perubahan pasar dipengaruhi oleh banyak faktor, seperti munculnya resesi ekonomi, kerusuhan ataupun perubahan politik.

c. Resiko inflasi atau daya beli, merupakan ketidak pastian terhadap daya beli dan pendapatan yang diterima di masa yang akan datang. Resiko ini disebabkan karena adanya inflasi.

d. Resiko bisnis, merupakan resiko yang ditimbul dari kondisi operasional suatu perusahaan, sedangkan faktor-faktor yang mempengaruhi bersifat internal maupun eksternal. Faktor internal antara lain kualitas manajemen perusahaan.

e. Resiko nilai tukar mata uang, resiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestic (negara perusahaan tersebut) dengan nilai mata uang negara lainnya, yang disebabkan karena adanya fluktuasi nilai tukar. 2.2.5 Singapor e Inter bank Offer Rate (SIBOR)

Suku bunga adalah harga yang harus dibayarkan bank atau peminjaman uang atas pemanfaatan uang selama jangka waktu tertentu. Suku bunga umumnya tergantung pada jangka waktu peminjam (misalnya 1 tahun ) ada bunga yang bersifat tetap dan ada bunga yang bersifat variabel.

Suku bunga umunya ditetapkan pertahun yaitu jumlah bunga yang harus dibayarkan bila suatu jumlah uang dipinjamkan untuk satu tahun. Untuk jangka pendek tergantung pada jangka waktu pinjaman. (Krugman,1955 :59).

Menurut teori Keynes ”Bila tingkat suku bunga diharapkan untuk turun maka orang lebih suka memegang kekayaan dalam bentuk obligasi dibandingkan uang tunai,karena bukan hanya obligasimemberikan penghasilan tertentu per priode”. Dan bila tingkat bunga diharapakan untuk naik orang lebih memegang uang tunai dari pada obligasi. Disamping Keynes tidak yakin bahwa investasi yang dilakukan oleh para pengusaha sepenuhnya ditentukan oleh suku bunga. Keynes tetap mengakui bahwa suku bunga memegang peranan penting yang cukup menentukan didalam pertimbangan pengusaha untuk melakukan unvestasi. Tetapi disamping faktor itu terdapat beberpa faktor penting lainnya, seperti keaadaan saat ini, ramalan perkembangannya dimasa depan dan luasnya teknologi yang berlaku. (Boediono,2004 :31)

Apabila pada masa kini menggalakkan dan dimasa depan diramalkan prekonomian akan tumbuh dengan cepat, maka walaupun suku bunga adalah tinggi, para pengusaha akan melakukan investasi. Sebaliknya walaupun suku bunga rendah, investasi tidak banyak dilakukan apabila barang-barang modal dalam prekonomian digunakan pada tingkat yang jauh lebih rendah dan kemampuannya yang maksimal. (Sukirno,2004 : 80)

Basic Interest untuk Euro dolars Loans biasanya dikaitkan dengan London

pada pasar uang internasional. Biasanya jika pinjaman untuk perusahaan atau bank dari negara dunia ketiga dikenakkan tingkat bunga yang tinggi, misalnya LIBOR +1% atau 1.5% tergantung tingkat rasio dan jangka waktu pinjamn. (J amli,2002)

Disamping LIBOR, untuk wilayah Asia dikenal juga SIBOR atau

Singapore Interbank Offer Rate yaitu tingkat suku bunga pinjaman yang berlaku

antar bank singapura, sedangkan di Jakarta saat ini mulai dikenal JIBOR atau

Jakarta Interbank Offer Rate yaitu tingkat bunga pinjaman antar bank di Jakarta.

(Hamdy, 2001 : 39)

Tingkat suku bunga Internasional atau Singapore Interbank Offer rate (SIBOR) sangat besar peranannya dalam penghimpunan dana masyarakat. Tinggi rendahnya tingkat suku bunga masyarakat tersebut turut mempengaruhi kondisi prekonomian dan dapat mempengaruhi investasi karena jika suku bunga internasional meningkat, maka tingkat suku bunga dalam negri akan turun. Memakai tingkat suku bunga SIBOR dikarenakan wilayah Singapore terletak di Asia Tenggara dan lebih dekat dengan Indonesia dari pada memakai tingkat suku bunga internasional (LIBOR). (Hamdy,2001 :39)

Pada dasarnya tingkat suku bunga terbentuk oleh keseimbangan pasar uang yakni:

Ms=Md...(Krugman,1994:90) Keterangan :

Penurunan penawaran uang (Ms) mengakibatkan kelebihan permintaan uang (Ms) pada tingkat bunga selain itu, kenaikan penawaran uang pada suatu negara mengakibatkan mata uangnya mengalami depresiasi dalam pasar valuta asing, sedangkan penurunan penawaran uang akan mendorong mata uang mengalami apresiasi. (Krugman,1994 : 90)

4. Alat ukur Likuiditas

Ada 2 (dua) tolak ukur untuk mengetahui tingkat Likuiditas suatu bank, yaitu dengan cara :

1. Cash Ratio, adalah mengukur tingkat likuiditas suatu bank dengan

perbandingan antara alat likuiditas yang dikuasai bank dengan kewajiban yang segera dibayar. Rumus yang digunakan adalah:

X 100 % - 2% (Sinungan, 1994 : 61)

Alat likuiditas yang dikuasai bank adalah kekayaan bank (aktiva) yang berbentuk uang tunai, komponen – komponen alat likuiditas untuk semua jenis bank adalah saldo kas dan saldo rekening pada bank Indonesia. (Sinungan, 1994 :61 )

2. Cash Reserve, adalah kesanggupan bank untuk memelihara sejumlah dana

yang digunakan sebagai cadangan untuk memenuhi permintaan masyarakat atas dana yang disimpan. Cash Reserve merupakan bagian penting dari pengamanan likuiditas dengan titik berat pada pengaturan keseimbangan anatara dana cadangan untuk keperluan pelayanan nasabah. Dana cadangan dapat dijadikan sebagai penyangga likuiditas, dapat pula dimanfaatkan sebagai iddle fund.

Likuiditas Bank

Likuiditas merupakan suatu kemampuan bank untuk melunasi hutang atau kewajiban-kewajiban yang segera dapat dibayar yang segera harus dilunasi tepat pada waktunya dan dinyatakan dalam satuan persentase.(Simorangkir,1991 : 65)

1. Kelebihan likuiditas

Likuiditas yang diartikan sebagai kemampuan suatu perusahaan untuk memenuhi kewajiban finansial yang segera harus di Pendapat lain mengatakan kondisi kas yang cukup, memiliki rekening di bank atau harta lain atau tagihan lainnya yang secara cepat dapat melakukan pembayaran dana milik nasabah. Apabila dalam hal ini dapat dikatakan lancar, maka bank tersebut memiliki likuiditas yang tinggi. Pada intinya likuiditas adalah masalah kesanggupan memenuhi permintaa pembayaran dana nasabah setiap saat. (Champion, 1991 : 162)

Berhubungan dengan masalah kemampuan perusahaan untuk memenuhi segala kewajiban keuangan yang segera harus dipenuhi. (Umar 1981 : 83)

Sehingga dalam manajemen likuiditas bank, likuiditas bank dapat diartikan sebagai proses pengendalian dari alat – alat likuiditas yang mudah ditunaikan guna memenuhi kewajiban bank yang harus segera dibayar,seperti : simpanan, giro, tabungan, deposito berjangka,kredit likuiditas pinjaman dari bank yang jatuh tempo. Sedangkan alat yang dipergunakan untuk menangani masalah ini adalah cadangan primer atau dana utama berupa uang tunai dan kas giro pada Bank Indonesia (Primary reserve) dan cadangan skunder (Secondary

2. Pengertian kondisi bank yang Likuid

Pengertian likuiditas dapat dilihat secara statis maupun dinamis, statis berarti tersedianya alat – alat likuiditas sebagai suatu persediaan yang segera dan selalu ada. Sedangkan dinamis dalam arti tidak mengandalkan persediaan alat – alat likuiditas yang segera dapat dikonversi ke dalam alat – alat likuiditas, akan tetapi mengantisipasi kewajiban keuangan yang akan tiba atau jatuh tempo dan saat itu juga memperoyeksikan alat – alat likuiditas yang akan masuk maupun yang berasal dari kegiatan operasional maupun yang berasal dari kredit. (Wasis,1993 : 53)

penuhi. Alat-alat pembayaran yang dimiliki oleh suatu perusahaan pada saat tertentu merupakan kekuatan membayar dari perusahaan yang bersangkutan.

Kemampuan bayar baru terdapat pada perusahaan apabila kekuatan membayar adalah demikaian besar sehingga dapat memenuhi segala kewajiban finansialnya adalah Liquid. Sebaliknya jika perusahaan tersebut tidak mempunyai kemampuan bayar disebut Illiquid.

Apabila kemampuan bayar tersebut dihubungkan dengan kewajiban kepada pihak luar dinamakan likuiditas badan usah. Jika kemampuan membayar finansialnya untuk menyelenggarakan proses produksi maka hal tersebut dinamakan likuiditas perusahaan. Berdasrkan asumsi diatas maka penegertian likuiditas dimaksud sebagai perbandinagan antara jumlah uang tunai dengan aktiva lainnya yang dapat dinamakan dengan uang tunai diastu pihak dengan jumlah hutang lancar dipihak lain.

a. Implikasi dari tidak keseimbangan anatara pinjam – pinjaman bank umum dan deposito untuk tujuan moneter.

b. Sejauh mana kelebihan likuiditas dalam kenyataaan benar – benar ada pada bank.

Asumsi tentang uang kartal dengan deposito yang menunjukkan tentang likuiditas bank, terlihat antara deposito dengan uang kartal yang jelas, banyaknya deposito hal ini didukung dengan pemberian tingkat suku bunga sehingga mendepositokan uangnya dari pada berinvestasi. Kondisi ini dikarenakan bank – bank komersil memiliki kelebihan likuiditas maka merka cendrung memberikan pinjaman baik dengan uang kartal maupun menciptakan deposito tambahan. Tambahan pinjaman yang diberikan oleh bank – bank komersil akan menaikan tawaran uang dalam jumlah, yang sama, sehingga jumlah klaim moneter yang lebih besar masih akan dikeluarkan seluruhnya. Aspek tersebut bahwa uang kartal dan deposito berapapun besarnya selalu dipinjamkan keluar oleh salah satu bagaian dari sistem moneter.

Likuiditas adalah kemampuan bank untuk memenuhi semua penariakn dan oleh nasabah deposan, kewajiban yang telah jatuh tempo, dan memenuhi permintaaan kredit tanpa penundaan. (Mulyono, 1992 : 52)

Bank dikatakan likuid apabila:

1. Memiliki kekayaan berupa kas (kas giro Bank Indonesia/giro pada bank lain) yang ditetapkan oleh Bank Indonesia.