TINJAUAN YURIDIS TENTANG PENGUATAN MODAL DARI

DINAS KOPERASI, UKM DAN PENANAMAN MODAL DAERAH

KEPADA KOPERASI DAN UMKM DI KABUPATEN LANGKAT

SKRIPSI

Diajukan untuk Melengkapi Tugas Akhir dan Memenuhi Syarat Syarat Guna Memperoleh Gelar Sarjana Hukum

Oleh:

MUHAMMAD FIRDAUS MUNAWWIR NIM : 130200010

DEPARTEMEN HUKUM KEPERDATAAN PROGRAM KEKHUSUSAN HUKUM PERDATA BW

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

2017

DINAS KOPERASI, UKM DAN PENANAMAN MODAL DAERAH

KEPADA KOPERASI DAN UMKM DI KABUPATEN LANGKAT

SKRIPSI

Diajukan untuk Melengkapi Tugas Akhir dan Memenuhi Syarat Syarat Guna Memperoleh Gelar Sarjana Hukum

Oleh:

MUHAMMAD FIRDAUS MUNAWWIR NIM : 130200010

DEPARTEMEN HUKKUM KEPERDATAAN PROGRAM KEKHUSUSAN HUKUM PERDATA BW

Disetujui Oleh:

Ketua Departemen Keperdataan

Prof. Dr. H. Hasim Purba, SH, M.Hum NIP. 1966030 1985081 001 Dosen Pembimbing I

Syamsul Rizal, SH, M.Hum NIP. 19640216 1989111 001

Dosen Pembimbing II

Rabiatul Syahriah, SH, M.Hum NIP. 19590205 1986012001

i

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah S.W.T karena atas segala berkat, rahmat dan karunia-Nya tidak terhingga yang telah memberikan penulis kekuatan dan inspirasi yang terbaik sehingga mampu menyelesaikan penulis skripsi ini. Skripsi ini berjudul “Tinjauan Yuridis Tentang Penguatan Modal dari Dinas Koperasi, UKM, dan Penanaman Modal Daerah kepada Koperasi dan UMKM di Kabupaten Langkat. Penulisan skripsi ini membahas tentang pemberian modal oleh Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kabupaten Langkat kepada Koperasi dan UMKM yang berada di Kabupaten Langkat dengan mengikat suatu perjanjian kerjasama antara kedua nya, guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Hukum di Fakultas Hukum Universitas Sumatera Utara.

Selama penyusunan skripsi ini, penulis mendapatkan banyak dukungan, semangat, saran, motivasi, dan doa dari berbagai pihak. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih kepada orang tuaku tercinta yaitu ayah (Zulkifli) yang telah memberikan motivasi dan semangat demi lancar nya pembuatan skripsi ini dan ibu (Halwani Aswidar) yang telah memberikan doa dan tetap memberikan dukungan setiap hari nya. Penulis juga mengucapkan terima kasih kepada :

1. Prof. Dr. Budiman Ginting,S.H.,M.Hum., selaku Dekan Fakultas Hukum Universitas Sumatera Utara;

2. Bapak Dr. OK. Saidin,S.H.,M.Hum., selaku Wakil Dekan I Fakultas Hukum Universitas Sumatera Utara;

3. Ibu Puspa Melati Hsb,S.H.,M.Hum., selaku Wakil Dekan II Fakultas Hukum Universitas Sumatera Utara;

4. Bapak Dr. Jelly Leviza,S.H.,M.Hum., selaku Wakil Dekan III Fakultas Hukum Universitas Sumatera Utara;

5. Bapak Prof. Dr. Hasim Purba,S.H.,M.Hum., selaku Ketua Departemen Hukum Keperdataan Fakultas Hukum Universitas Sumatera Utara.

6. Bapak Syamsul Rizal,S.H.,M.Hum., selaku Ketua Kekhususan Hukum Perdata BW Fakultas Hukum Universitas Sumatera Utara sekaligus merupakan Dosen Pembimbing I yang telah banyak meluangkan waktu

7. Ibu Rabiatul Syahriah,S.H.,M.Hum., selaku Sekertaris Departemen Hukum Keperdataan Fakultas Hukum Universitas Sumatera Utara sekaligus merupakan Dosen Pembimbing I yang telah banyak meluangkan waktu kepada penulis untuk membimbing, memberikan nasehat dan motivasi dalam proses pengerjaan skripsi ini;

8. Bapak Arif,S.H.,M.H., selaku Dosen Penasehat Akademik penulis;

9. Bapak/Ibu Dosen Fakultas Hukum Universitas Sumatera Utara seluruhnya yang telah mendidik dan membimbing penulis selama tujuh semester dalam menempuh pendidikan perkuliahan di Fakultas Hukum Universitas Sumatera Utara;

10. Abang (Aulia) dan Adik-adikku (Indah dan Dina), dan keluarga besarku terima kasih atas dorongan motivasi serta cinta dan kasih sayang yang telah diberikan dalam keseharian hidup penulis;

11. Kepada Ade Putri yang selalu memberikan semangat dan motivasi diawal proses pemberian judul sampai dengan selesai skripsi ini, sehingga skripsi saya berjalan dengan lancar, terima kasih telah meluangkan waktunya selama ini dan atas doa nya kepada penulis;

12. Buat sahabat-sahabat saya (Aris, Sofyan, Rio, Uli, Kevin, Farid, Bagas, godek,) dan Juga club mobil saya tercinta (Unshakeable) yang telah memberikan dorongan dan motivasi agar tercipta skripsi ini;

13. Buat teman-teman kelass Grup A, teman-teman Grup Perdata BW, dan seluruh teman-teman stambuk 2013 yang tidak dapat penulis sebut satu per satu, terima kasih atas doa dan juga dukungan semangat dalam perkuliahan selama ini;

14. Dan segenap pihak yang membantu penulis secara langsung maupun tidak langsung yang tidak dapat penulis sebutkan satu per satu, terima kasih atas doa dan dukungan nya selama ini.

Demikianlah yang dapat penulis sampaikan. Bila ada kesalahan dan kekurangan dalam skripsi ini penulis mohon maaf yang sebesar-besarnya.

Semoga apa yang telah kita lakukan mendapatkan balasan dari Allah SWT.

iii

Penulis memohon maaf kepada Bapak atau Ibu dosen pembimbing, dan dosen penguji atas sikap dan kata yang tidak berkenan selama penulisan skripsi ini.

Semoga ilmu yang penulis peroleh selama ini dapat bermanfaat dan berkah dalam hal penulisan ingin menggapai cita-cita.

Medan, Januari 2017 Penulis

Daftar Isi... iv

Abstrak ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Permasalahan ... 5

C. Tujuan Penulisan ... 5

D. Manfaat Penulisan ... 6

E. Metode Penelitian ... 6

F. Keaslian Penulisan ... 9

G. Sistematika Penulisan ... 10

BAB II TINJAUAN UMUM UMKM BERDASARKAN UNDANG-UNDANG NOMOR 20 TAHUN 2008 TENTANG USAHA MIKRO, KECIL, DAN MENENGAH ... 12

A. Pengertian, Asas dan Tujuan UMKM ... 12

B. Prinsip dan Tujuan Pemberdayaan UMKM ... 16

C. Kriteria UMKM ... 17

D. Pembiayaan dan Penjaminan UMKM ... 18

E. Sanksi Administratif dan Ketentuan Pidana Bagi UMKM ... 21

BAB III TINJAUAN UMUM KOPERASI BERDASARKAN UNDANG- UNDANG NOMOR 17 TAHUN 2012 TENTANG KOPERASI ... 23

A. Pengertian, Landasan, Asas, dan Tujuan Koperasi ... 23

B. Pendirian, Keanggotaan, dan Perangkat Organisasi Koperasi ... 26

C. Permodalan dan Pengasawasan Koperasi ... 31

D. Pemberdayaan Koperasi ... 34

E. Sanksi Administratif Bagi Koperasi ... 35

BAB IV TINJAUAN YURIDIS TENTANG PENGUATAN MODAL DARI DINAS KOPERASI, UKM, DAN PENANAMAN MODAL DAERAH KEPADA KOPERASI DAN UMKM DI KABUPATEN LANGKAT ... 37

A. Hak dan Kewajiban Para Pihak pada Perjanjian Penguatan Modal Dinas Koperasi, UKM, dan Penanaman Modal Daerah Kepada Koperasi dan UMKM di KabupatenLangkat ... 41

B. Penyebab Terjadinya Wanprestasi Pada Perjanjian Penguatan Modal dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah KepadaKoperasi dan UMKM di KabupatenLangkat ... 57

C. Upaya Penyelesaian Wanprestasi Pada Perjanjian Penguatan Modal dari Dinas Koperasi, UKM, dan Penanaman Modal Daerah Kepada Koperasi dan UMKM di KabupatenLangkat ... 66

BAB V KESIMPULAN DAN SARAN ... 83

A. Kesimpulan ... 83

B. Saran ... 85

DAFTAR PUSTAKA ... 87

v

ABSTRAK

Muhammad Firdaus Munawwir*

Syamsul Rizal,S.H.,M.Hum.,*

Rabiatul Syariah,S.H.,M.Hum.,***1

Perjanjian Penguatan Modal sama dengan perjanjian secara umum manapun yang dibuat oleh pihak pemberian kredit dan bank. Perjanjian dalam hukum perdata Indonesia diatur dalam Bab III Kitab Undang-Undang Hukum Perdata (KUHPerdata), yakni Pasal 1313 KUHPerdata memberikan pengertian tentang perjanjian, Adapun yang menjadi permasalahan dalam skripsi ini adalah bagaimana hak dan kewajiban para pihak pada perjanjian penguatan modal, apa penyebab terjadinya wanpretasi pada perjanjian penguatan modal, dan upaya penyelesaian wanprestasi pada perjanjian penguatan modal. Sehingga dipermasalah judul skripsi TINJAUAN YURIDIS TENTANG PENGUATAN MODAL DARI DINAS KOPERSI,UKM, DAN PENANAMAN MODAL DAERAH KEPADA KOPERASI DAN UMKM DI KABUPATEN LANGKAT.

(Studi pada Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kabupaten Langkat).

Metode yang digunakan dalam penulisan skripsi ini adalah metode penelitian Yuridis Normtif dan metode penelitian Yuridis Empiris penelitian bersifat deskriftif dan analitis yang pada umumnya bertujuan untuk mendeskripsi secara sistematis, faktual dan akurat terhadap suatu populasi atau daerah tertentu, mengenai sifat-sifat, karakteristik-karakteristik atau faktor-faktor tertentu.

Prosedur pemberian penguatan modal dilakukan dengan dibuat dalam bentuk Perjanjian Kerjasama yang secara menyeluruh sama bentuk dan isi Perjanjian Kerjasama tersebut kepeada Koperasi dan UMKM yang diberikan oleh Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kabupaten Langkat. Faktor terjadinya permasalah peminjaman macet berasal dari debiturnya sendiri ataupun faktor yang berasal dari kreditur. Penyelesaian permasalahan pemberian peminjaman dengan cara menghubungi debitur, melakukan kunjungan atau penagihan ke debitur, melakukan negosiasi debitur yang kooperatif. Didalam Surat SK Perjanjian Kesepatan Kerjasama Koperasi Nomor 518-1310 / KOP / XII / 2007, dan UMKM Nomor 518-1310 / KOP / 2007 yang menyatakan bahwa Hak dan Kewajiban debitur dan kreditur telah tertuang didalam. Apabila terjadi sengketa dalam pelaksanaan perjanjian tersebut, maka penyelesaiannya akan dilakukan terlebih dahulu melalui musyawarah dan mufakat dan tidak dilakukan penyelesaian secara litigasi (pengadilan) dikarena didalam Perjanjian Kerjasama tersebut telah ditetapkan melakukan penyelesaian melalui jalur diluar litigasi (pengadilan). Kata Kunci : Perjanjian, Pemberian Penguatan Modal, dan Permasalahan Peminjaman Penguatan Modal

*)Mahasiswa Fakultas Hukum Universitas Sumatera Utara

**)Dosen Pembimbing I

***)Dosen Pembimbing II

BAB I PENDAHULUAN

A. Latar belakang

Koperasi dan Usaha Mikro Kecil dan Menengah (UMKM) mempunyai peran penting sebagai salah satu motor penggerak pertumbuhan ekonomi. Peran koperasi dan UMKM yang paling menonjol adalah kemampuan dalam penyerapan tenaga kerja (dapat mengurangi jumlah pengangguran) dan menggunakan sumberdaya lokal, serta usahanya relatif bersifat fleksibel.

Bagi setiap organisasi usaha, termasuk koperasi dan UMKM modal memegang peranan penting di dalam menjalankan operasi usaha. Untuk mendirikan atau menjalankan suatu usaha diperlukan sejumlah modal dan tenaga (keahlian). Modal dalam bentuk uang diperlukan untuk membiayai segala keperluan usaha, mulai dari biaya prainvestasi, pengurusan izin-izin, biaya investasi untuk pembelian aktiva tetap, sampai dengan modal kerja. Sementara itu, modal keahlian adalah keahlian dan kemampuan seseorang untuk mengelola atau menjalankan suatu usaha (Kasmir, 2006 : 83)

Dalam setiap usaha, modal yang dimiliki berbeda-beda tergantung dari jenis usaha yang dijalankan. Besar kecilnya modal yang dibutuhkan tergantung dari besar kecilnya usaha yang akan didirikan. Tanpa adanya dukungan modal, usaha tidak akan berjalan dengan baik sesuai yang diharapkan. Oleh karena itu, dibutuhkan pengelolaan modal yang tepat, yaitu pengelolaan yang dapat menentukan seberapa besar alokasi dana untuk masing-masing bidang usaha.

Modal menjadi penting karena dengan modal perusahaan dapat melaksanakan

2

kegiatan operasionalnya dan melakukan pengembangan atau perluasan usaha.

Modal kerja yang efekif menjadi sangat penting untuk kelangsungan pertumbuhan perusahaan dalam jangka panjang. Hal ini akan dapat memberikan dampak positif dalam peningkatan pendapatan dan kesejahteraan anggota koperasi dan pengusaha UMKM, serta masyarakat pada umumnya.

Dewasa ini, banyak pelaku usaha yang mengalami keterbatasan modal atau sulitnya mengakses sumber permodalan. Hal ini telah menjadi kendala klasik yang dihadapi pengusaha ketika memulai atau mengembangkan usaha. Salah satu faktor yang menyebabkan masalah tersebut terjadi adalah sulitnya memperoleh sumber modal dari lembaga keuangan, khususnya bank. Umumnya, pelaku usaha tidak memiliki laporan keuangan yang jelas, artinya laporan keuangan tersebut tidak secara sistematis dan rinci memuat tentang aktivitas usaha; sehingga susah untuk mendapatkan kredit dari bank yang mengharuskan adanya laporan keuangan. Selain itu, tidak memiliki agunan yang bisa meyakinkan pihak perbankan untuk mendapatkan pinjaman modal usaha. Akibatnya, tidak sedikit pengusaha yang awalnya telah mampu membangun usahanya dengan baik, tetapi karena terkendala dana atau modal menyebabkan usahanya tidak bisa berkembang, sehingga kehidupan mereka tidak ada kemajuan dari segi ekonomi.

Dalam memandang permasalahan tersebut, pemerintah tidak tinggal diam.

Faktanya, telah banyak lembaga keuangan bank atau non bank yang menawarkan kredit modal kerja bagi para pelaku usaha, dengan tingkat suku bunga bersaing dan prosedur yang mudah. Bahkan secara khusus, Dinas Koperasi,UKM, dan Penanaman Modal Daerah juga memberikan bantuan modal kepada koperasi dan UMKM.

Suatu perjanjian penguatan modal bisa dikatakan sah dan mengikat bagi para pihak yang membuat perjanjian bila perjanjian itu sudah memenuhi syarat- syarat yang diatur dalam Pasal 1320 KUHPerdata, yang menyatakan bahwa:

Untuk sahnya suatu perjanjian diperlukan 4 (empat) syarat:

1. Sepakat mereka yang mengikatkan dirinya.

2. Kecakapan untuk membuat suatu perikatan.

3. Suatu hal tertentu.

4. Suatu sebab yang halal.

Unsur yang pertama dan yang kedua yang disebut di atas adalah sebagai unsur subjektif, sedangkan unsur ketiga dan keempat adalah unsur objektif, Keempat unsur di atas saling mendukung satu sama lain, karena apabila unsur objektif tidak dipenuhi dalam suatu perjanjian maka perjanjian tersebut dikatakan batal demi hukum. Sedangkan dalam hal unsur subjektif tidak dipenuhi, maka perjanjiannya bukan batal demi hukum akan tetapi salah satu pihak mempunyai hak untuk meminta supaya perjanjian itu dibatalkan yang diminta oleh pihak yang tidak cakap atau pihak yang memberi kesepakatan secara tidak bebas.2

Kegiatan pemberian penguatan modal kepada koperasi dan UMKM pada umumnya merupakan kegiatan yang mempunyai resiko tentang pengembalian dana tersebut. Dinas harus menerapkan prinsip-prinsip kehati-hatian dalam memberikan penguatan modal yang diajukan oleh nasabah. Penerapan prinsip kehati-hatian adalah upaya untuk mengamankan modal yang diberikan yang tujuannya adalah untuk memperkecil kemungkinan timbulnya resiko, bahkan menghilangkan/menghindarkan resiko yang mungkin timbul atau yang terjadi.

2Rudyanti Dorotea Tobing, Hukum Perjanjian Kredit, Konsep Perjanjian Kredit Sindikasi Yang Berasaskan Demokrasi Ekonomi, (Laksbang Grafika: Yogyakarta, 2014), hal. 78

4

Penerapan prinsip kehati-hatian tersebut dilakukan pihak Dinas dengan membuat perjanjian, untuk menghindari kemungkinan terjadinya wanprestasi atau ingkar janji oleh koperasi dan UMKM. Terjadinya wanprestasi biasanya dikarenakan nasabah terlambat membayar angsuran atau tidak sama sekali.

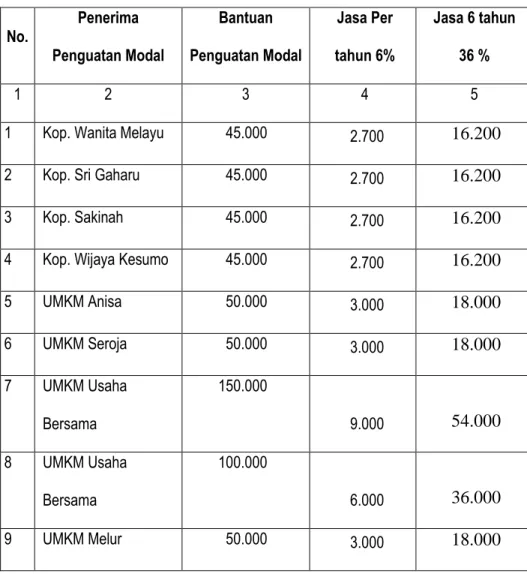

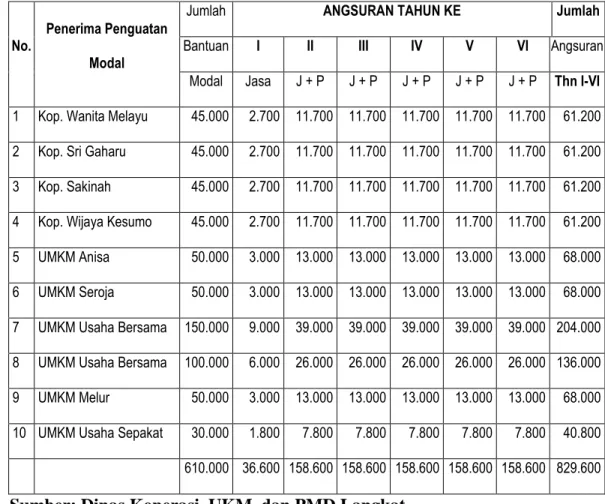

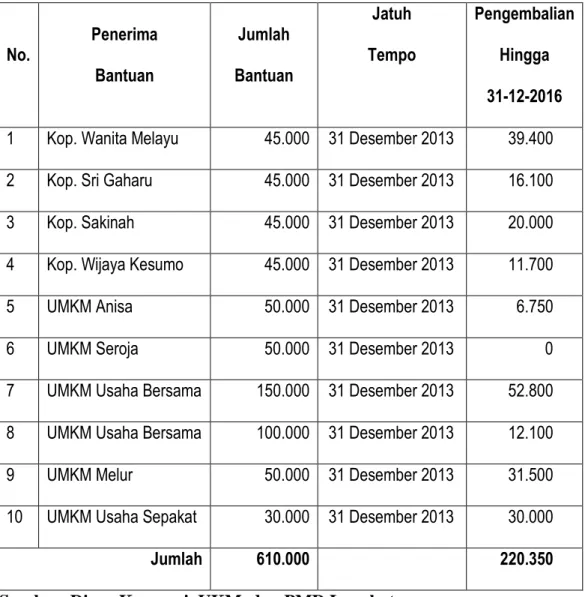

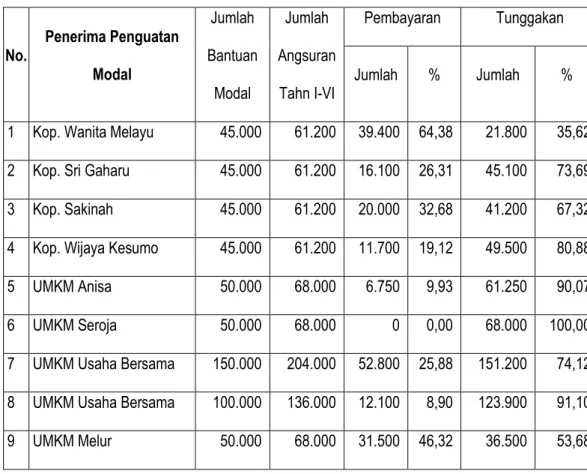

Keadaan ini terjadi pada program penguatan modal Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kabupaten Langkat. Pemberian penguatan modal dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah kepada 4 (empat) koperasi dan 6 (enam) UMKM di Kabupaten Langkat pada tahun anggaran 2007 adalah sebesar Rp. 610.000.000,- Realisasi pengembaliannya hingga 31 Desember 2015 adalah Rp. 220.350.000,- (36,12 %) dan sissanya adalah Rp. 389.650.000.- (63,78%). Permasalahan adalah realisasi pengembaliannya selama 6 tahun, yaitu sampai dengan tahun 2013. Tetapi kenyataannya hingga akhir tahun 2015 masih belum lunas. Untuk ini perlu diketahui dan dianalisis secara yuridis tentang hak dan kewajiban para pihak pada perjanjian penguatan modal, faktor yang menjadi penyebab terjadinya wanprestasi, dan upaya penyelesaian wanprestasi tersebut.

Berdasarkan latar belakang masalah di atas, maka penulis tertarik membahasnya dalam skripsi ini dengan judul “Tinjauan Yuridis Tentang Penguatan Modal Dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kepada Koperasi dan UMKM di Kabupaten Langkat.

B. Permasalahan

Adapun yang menjadi permasalahan dalam penulisan skripsi ini adalah:

1. Bagaimana hak dan kewajiban para pihak pada perjanjian penguatan modal dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah

Kepada Koperasi dan UMKM di Kabupaten Langkat?

2. Apakah yang menjadi penyebab terjadinya wanprestasi pada perjanjian penguatan modal dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kepada Koperasi dan UMKM di Kabupaten Langkat?

3. Bagaimana upaya penyelesaian wanprestasi atas perjanjian penguatan modal dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kepada Koperasi dan UMKM di Kabupaten Langkat?

C. Tujuan penulisan

Tujuan penelitian yang akan hendak dicapai dalam penulisan skripsi ini adalah:

1. Untuk mengetahui hak dan kewajiban para pihak pada perjanjian penguatan modal dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kepada Koperasi dan UMKM di Kabupaten Langkat.

2. Untuk mengetahui yang menjadi penyebab terjadinya wanprestasi pada perjanjian penguatan modal dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kepada Koperasi dan UMKM di Kabupaten Langkat.

3. Untuk mengetahui upaya penyelesaian wanprestasi atas perjanjian penguatan modal dari Dinas Koperasi,UKM,dan Penanaman Modal Daerah Kepada Koperasi dan UMKM di Kabupaten Langkat.

D. Manfaat Penulisan

Manfaat penelitian adalah manfaat yang didapatkan dari suatu penelitian, kontribusi yang diharapkan dari penelitian ini adalah:

6

1. Kegunaan secara teoritis. Dalam penelitian ini, diharapkan hasilnya mampu memberikan sumbangan bagi ilmu hukum khususnya hukum perdata.

2. Kegunaan secara praktis. Selain kegunaan secara teoritis, diharapkan hasil penelitian ini juga mampu memberikan sumbangan secara praktis, yaitu :

a. Memberikan sumbangan kepada semua pihak yang terkait dalam pelaksanaan perjanjian penguatan modal dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kabupaten Langkat.

b. Memberikan sumbangan pemikiran terkait upaya penyelesaian wanprestasi atas perjanjian penguatan modal dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kabupaten Langkat.

E. Metode penelitian

1. Jenis dan Sifat Penelitian

Di dalam melakukan penelitian ini, menggunakan metode yuridis normati dan yuridis empirik,3 yaitu penelitian terhadap permasalahan ang dirumuskan dengan mempelajari ketentuan peraturan perundang-undangan yang berkaitan dengan permasalahan, membandingkan dengan penerapan hukum dan peraturan di dalam masyarakat.

Penelitian ini bersifat deskriftif dan analitis. Maksud dari penelitian ini adalah untuk memperoleh gambaran yang lengkap dan jelas tentang permasalahan yang ada pada masyarakat yang kemudian dikaitkan dengan ketentuan-ketentuan atau peraturan-peraturan hukum yang berlaku, sehingga

3Ronny Hamitijo Soemitro, Metode Penelitian Hukum dan Jurumetri, (Ghalia Indonesia:

Jakarta, 1990), hal. 13.

akhirnya dapat diperoleh suatu kesimpulan.4 2. Sumber Data

Penelitian ini menggunakan data sekunder dan data primer. Adapun data skunder terdiri dari:5

a. Bahan hukum primer

1) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

2) Kitab Undang-Undang Hukum Perdata.

3) Undang-Undang Negara Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah.

4) Undang-Undang Negara Republik Indonesia Nomor 17 Tahun 2012 tentang Perkoperasian.

b. Bahan hukum sekunder

Yaitu bahan yang memberikan penjelasan mengenai bahan hukum primer berupa keterangan, kajian, analisis tentang hukum positif, yakni: pendapat-pendapat pakar hukum, makalah, ataupun hasil seminar- seminar yang berkaitan dengan penelitian ini.

c. Bahan hukum tersier

Yaitu bahan yang mendukung dan memberikan penjelasan terhadap bahan hukum primer dan bahan hukum sekunder seperti kamus- kamus, ensiklopedia tentang hukum.

Sedangkan data primer diperoleh melalui penelitian lapangan.

3. Metode Pengumpulan Data

4 Ibid., hal. 14.

5Bambang Sunggono, Metode Penelitian Hukum, (PT. Rajagrafindo Persada: Jakarta, 2003), hal. 13.

8

Skripsi ini menggunakan metode pengumpulan data dengan:

a. Melalui studi kepustakaan (library research)

Yaitu melalui penelitian dengan berbagai sumber bacaaan dari bahan pustaka yang berupa bahan hukum primer, bahan hukum sekunder, serta bahan hukum tersier.

b. Melalui penelitian lapangan (field research)

Yakni penelitian yang dilakukan secara langsung dengan melakukan wawancara di Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kabupaten Langkat.

4. Analisis Data

Analisis data dilakukan dengan metode analisis kualitatif. Metode ini bersifat interaktif, yaitu metode yang lebih menekankan pada pencarian makna sesuai dengan realitas. Metode ini akan menghasilkan data berupa pernyataan-pernyataan atau data yang dihasilkan berupa data deskriptif mengenai subjek yang diteliti.6

Analisis data terhadap data dilakukan dengan terlebih dahulu pengumpulan untuk kemudian ditelaah. Selanjutnya diadakan pengolahan terhadap data untuk dianalisis secara logis dan sistematis dengan cara metode deduktif, yaitu suatu logika yang berangkat dari kaidah-kaidah umum ke kaidah yang bersifat khusus, sehingga akan menghasilkan uraian yang bersifat deskriptif, yaitu uraian yang menggambarkan permasalahan dan hasil analisis tersebut diharapkan dapat menjawab permasalahan yang diajukan.

6Miles and Hubberman, Analisis Data Kualitatif, Buku Sumber tentang Metode-metode Baru, (Universitas Indonesia Press: Jakarta, 1992), hal. 15

F. Keaslian penulisan

Berdasarkan hasil penelitian di lapangan dan perpustakaan Universitas Sumatera Utara bahwa judul tentang “Tinjauan Yuridis Tentang Penguatan Modal Dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kepada Koperasi dan UMKM di Kabupaten Langkat. belum pernah ada di perpustakaan Universitas Sumatera Utara, maka diketahui bahwa belum ada penelitian yang serupa dengan apa yang menjadi bidang dan ruang lingkup peneltian ini. Oleh karena itu, penulis berkeyakinan bahwa penelitian yang penulis lakukan ini jelas dapat dipertanggungjawabkan secara ilmiah, karena senantiasa memperhatikan ketentuan-ketentuan atau etika penelitian yang harus dijunjung tinggi bagi peneliti atau akademisi.

Adapun beberapa judul yang terkait dengan judul penelitian yang dilakukan, yaitu:

1. Tinjauan Yuridis Terhadap Penyaluran Dana Melalui Pemberian Kredit Konsumsi pada Sentra Kredit Konsumen PT BNI (Persero) Tbk.

Medan. Permasalahannya: 1. Bagaimana jenis jenis kredit konsumsi yang disalurkan SKK BNI, apa yang menjadi jaminan berikut besarnya pinjaman yang ditetapkan dalam penyalran kredit konsumsi. 2.

Bagaimana prosedur pemberian kredit konsumsi di BNI. 3. Bagaimana kebijakan dalam pengawasan dan pengembalian kredit konsumsi yang disalurkan BNI.

2. Tinjauan Yuridis mengenai Perjanjian Kerjasama PT Pertamina (Persero) dengan Pengusaha SPBU. Permasalahannya: 1. Bagaimana jenis pelanggaran dan sanksi. 2. Bagaimana upaya penyelesaian

10

sengketa serta pengakhiran perjanjian.

3. Aspek Hukum Pelaksanaan Perjanjian Kredit Pemilikan Rumah Oleh Bank Permata Cabang Palang Merah Medan. Permasalahannya: siapa yang menjadi para pihak dalam kredit pemilikan rumah dan apa saja yang menjadi hak dan kewajibannya, bagaimana syarat-syarat dalam perjanjian kredit pemilikan rumah, bagaimana tata cara memperoleh kredit pemilikan rumah, bagaimana akibat hukum jika debitur wanprestasi.

G. Sistematika penulisan

Penulisan skripsi ini dilakukan dengan membagi menjadi 5 bab, dengan sistematika sebagai berikut:

Bab I adalah Bab Pendahuluan yang berisikan tentang: Latar belakang, Permasalahan, Tujuan Penulisan, Manfaat Penulisan, Metode Penelitian, Keaslian Penulisan, dan Sistematika Penulisan.

Bab II adalah bab Tinjauan Umum UMKM Berdasarkan Undang Undang Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil, Dan Menengah, yang terdiri atas: Pengertian, Asas, dan Tujuan UMKM, Prinsip dan Tujuan Pemberdayaan UMKM, Kriteria UMKM, Pembiayaan dan Penjaminan UMKM, dan Sanksi Administratif dan Ketentuan Pidana Bagi UMKM.

Bab III Tinjauan umum koperasi berdasarkan Undang Undang Nomor 17 tahun 2012 tentang Koperasi, yang terdiri atas: Pengertian, Landasan, Asas, dan Tujuan Koperasi, Pendirian, Keanggotan, dan Perangkat Organisasi Koperasi, Permodalan dan Pengawasan dan Pemeriksaan Koperasi, Pemberdayaan Koperasi, dan Sanksi Administratif.

Bab IV Tinjauan Yuridis Tentang Penguatan Modal Dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kepada Koperasi Dan UMKM di Kabupaten Langkat, yang terdiri atas: Hak dan Kewajiban Para Pihak pada Perjanjian Penguatan Modal dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kepada Koperasi dan UMKM di Kabupaten Langkat, Penyebab Terjadinya Wanprestasi Pada Perjanjian Penguatan Modal dari Dinas Koperasi,UKM, dan Penanaman Modal Daerah Kepada Koperasi dan UMKM di Kabupaten Langkat, dan Upaya Penyelesaian Wanprestasi Pada Perjanjian Penguatan Modal dari Dinas Koperasi dan UKM Kepada Koperasi dan UMKM di Kabupaten Langkat .

Bab V adalah Kesimpulan dan Saran. Bab ini berisikan Kesimpulan dan Saran.

12 BAB II

TINJAUAN UMUM UMKM BERDASARKAN UNDANG UNDANG NOMOR 20 TAHUN 2008 TENTANG USAHA MIKRO,

KECIL, DAN MENENGAH

A. Pengertian, Asas, dan Tujuan UMKM 1. Pengertian UMKM

Ada beberapa pengertian UMKM menurut para ahli atau pihak yang langsung berhubungan dengan UMKM, antara lain:

a. Menurut Undang-Undang Nomor 20 Tahun 2008 UMKM memiliki kriteria sebagai berikut:

1) Usaha Mikro, yaitu usaha produktif milik`orang perorangan atau badan usaha milik perorangan yang memenuhi kriteria yakni: (1) Memiliki kekayaan bersih paling banyak Rp. 50.000.000 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha. (2) Memiliki hasil penjualan tahunan paling banyak Rp. 3000.000.000 (tiga ratus juta rupiah)

2) Usaha Kecil, yaitu usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria yakni: Memiliki kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan lebih dari Rp.

300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp.

2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3) Usaha Menengah, yaitu usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar yang memenuhi kriteria: (1) Memiliki kekayaan bersih lebih dari Rp.

500.000.000,00 (lima ratus juta`rupiah) sampai dengan paling banyak Rp.

10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau, (2) Memiliki hasil penjualan tahunan lebih dari Rp.

2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp. 50.000.000.000,00 (lima puluh milyar rupiah).

b. Menurut Badan Pusat Statistik (BPS)

Badan Pusat Statistik (BPS) memberikan definisi UMKM berdasarkan kuantitas tenaga kerja. Usaha kecil merupakan usaha yang memiliki jumlah tenaga kerja 5 orang samapai dengan 19 orang, sedangkan usaha menengah merupakan usaha yang memiliki jumlah tenaga kerja 20 orang sampai dengan 99 orang.

c. Menurut Kementrian Keuangan

Berdasarkan Keputusan Menteri Keuangan Nomor 316/KMK 016/1994 tanggal 27 Juni 1994 bahwa Usaha Kecil sebagai perorangan/badan usaha yang telah melakukan kegiatan /usaha yang mempunyai penjualan/omset per tahun setinggi-tingginya Rp. 600.000.000 atau asset (aktiva ) setinggi-tingginya Rp.

600.000.000 (diluar tanah dan bangunan yang ditempati ). Contohnya Firma, CV, PT, dan Koperasi yakni dalam bentuk badan usaha. Sedangkan contoh dalam

14

bentuk perorangan antara lain pengrajin industri rumah tangga, peternak, nelayan, pedagang barang dan jasa dan yang lainnya.

Dari berbagai pendapat di atas, pengertian UMKM dilihat dari berbagai aspek, baik dari segi kekayaan yang dimiliki pelaku, jumlah tenaga kerja yang dimiliki atau dari segi penjualan/omset pelaku UMKM.

Sedangkan menurut para ahli pengertian UMKM yaitu Menurut M.

Kwartono Adi mendefinisikan usaha kecil adalah sebagai berikut:

“Usaha kecil adalah kegiatan ekonomi rakyat yang memiliki kekayaan bersih paling banyak Rp 200.000.000,- tidak termasuk tanah dan bangunan tempat usaha atau yang memiliki hasil penjualan tahunan paling banyak Rp 1.000.000.000,- dan milik Warga Negara Indonesia (Adi, 2007:12)”.

Kemudian dikemukakan oleh Menurut Ina Primiana mendefinisikan usaha kecil adalah sebagai berikut (Primiana, 2009:11):

1. Pengembangan empat kegiatan ekonomi utama (core business) yang menjadi motor penggerak pembangunan, yaitu agribisnis, industri manufaktur, sumber daya manusia (SDM), dan bisnis kelautan.

2. Pengembangan kawasan andalan, untuk dapat mempercepat pemulihan perekonomian melalui pendekatan wilayah atau daerah, yaitu dengan pemilihan wilayah atau daerah untuk mewadahi program prioritas dan pengembangan sektor-sektor dan potensi.

3. Peningkatan upaya-upaya pemberdayaan masyarakat.7

7 M. Kwartono Adi, 2007, Analisis Usaha Kecil Dan Menengah, Penerbit CV. Andi Offset, Yogyakarta.

2. Asas UMKM

Secara garis besar, asas umkm telah dikemukan beberapa para ahli ekonomi yang menyatakan bahwa asas umkm berlandasan sesuai dengan Undang- undang yang dibuat oleh pemerintah. Namun agar lebih jelas maka didalam Undang-Undang Nomor 20 Tahun 2008 tentang usaha mikro, kecil, dan menengah, Bab II, pasal 2 dinyatakan tentang asas UMKM sebagai berikut:

Usaha Mikro, Kecil, dan Menengah berasaskan:

a. kekeluargaan;

b. demokrasi ekonomi;

c. kebersamaan;

d. efisiensi berkeadilan;

e. berkelanjutan;

f. berwawasan lingkungan;

g. kemandirian;

h. keseimbangan kemajuan; dan i. kesatuan ekonomi nasional.

3. Tujuan UMKM

Secara garis besar, tujuan dari umkm yang telah dikemukakan oleh seluruh para ahli ekonomi yaitu untuk membangun dan menumbuhkan perekonomian diseluruh wilyaha indonesia terutama di sektor bidang usaha yang bersifat kecil dan menengah. Namun telah terstruktur dan lebih padat membahas mengenai tujuan umkm yang diatur didalam Undang- Undang No 20 Tahun 2008 yang juga lebih di perjelas di dalam pasal 3 disebutkan tujuan UMKM yaitu:

16

“Usaha Mikro, Kecil, dan Menengah bertujuan menumbuhkan dan mengembangkan usahanya dalam rangka membangun perekonomian nasional berdasarkan demokrasi ekonomi yang berkeadilan”.

B. Prinsip dan Tujuan Pemberdayaan UMKM 1. Prinsip Pemberdayaan UMKM

Secara garis besarnya, prinsip pemberdayaan umkm yaitu membuat suatu wadah yang bergerak di bidang usaha mikro,kecil, dan menengah menjadi lebih efesien dalam mengembangkan usahanya dan juga lebih berkreatif dalam membuat suatu karya di bidag umkm. Namun lebih di perjelas dan lebih akurat pemahamannya yang kemudian telah diatur didalam Undang-Undang Nomor 20 Tahun 2008 tentang usaha mikro, kecil, dan menengah, Bab III, Bagian Kesatu, Pasal 4 dinyatakan tentang prinsip perberdayaan UMKM sebagai berikut:

Prinsip pemberdayaan Usaha Mikro, Kecil, dan Menengah:

a. penumbuhan kemandirian, kebersamaan, dan kewirausahaan Usaha Mikro, Kecil, dan Menengah untuk berkarya dengan prakarsa sendiri;

b. perwujudan kebijakan publik yang transparan, akuntabel, dan berkeadilan;

c. pengembangan usaha berbasis potensi daerah dan berorientasi pasar sesuai dengan kompetensi Usaha Mikro, Kecil, dan Menengah;

d. peningkatan daya saing Usaha Mikro, Kecil, dan Menengah; dan e. penyelenggaraan perencanaan, pelaksanaan, dan pengendalian secara

terpadu.

2. Tujuan Pemberdayaan UMKM

Serta juga pemberdayaan umkm diatur secara lebih rinci didalam Pasal 5 disebutkan tujuan pemberdayaan UMKM sebagai berikut:

Tujuan pemberdayaan Usaha Mikro, Kecil, dan Menengah:

a. mewujudkan struktur perekonomian nasional yang seimbang, berkembang, dan berkeadilan;

b. menumbuhkan dan mengembangkan kemampuan Usaha Mikro, Kecil, dan Menengah menjadi usaha yang tangguh dan mandiri; dan

c. meningkatkan peran Usaha Mikro, Kecil, dan Menengah dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi, dan pengentasan rakyat dari kemiskinan.

C. Kriteria UMKM

Secara umum, kriteria umkm banyak dikemukakan beberpa para ahli ekonomi maupun para pengamat ekomoni di Indonesia .Namun kriteria tersebut lebih akurat dan juga terstruktur diperjelas didalam Undang-Undang Nomor 20 Tahun 2008 tentang usaha mikro, kecil, dan menengah, Bab IV, Pasal 6 dinyatakan tentang kriteria UMKM sebagai berikut:

(1) Kriteria Usaha Mikro adalah sebagai berikut:

a. memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan paling banyak Rp.

300.000.000,00 (tiga ratus juta rupiah).

(2) Kriteria Usaha Kecil adalah sebagai berikut:

a. memiliki kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp.

2.500.000.000,00 (dua milyar lima ratus juta rupiah).

(3) Kriteria Usaha Menengah adalah sebagai berikut:

a. memiliki kekayaan bersih lebih dari Rp. 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp.

10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp. 50.000.000.000,00 (lima puluh milyar rupiah).

(4) Kriteria sebagaimana dimaksud pada ayat (1) huruf a, huruf b, dan ayat (2) huruf a, huruf b, serta ayat (3) huruf a, huruf b nilai nominalnya dapat diubah sesuai dengan perkembangan perekonomian yang diatur dengan Peraturan Presiden.

18

D. Pembiayaan dan Penjaminan UMKM

Sebelum membahas tentang pembiayaan dan penjaminan umkm, pembiayaan dan penjaminan umkm bertujuan untuk mempercepat jalannya pertumbuhan dan kemajuan umkm dalam mengelola usaha tersebut menjadi meningkat mutu dan kualitas dalam pembuatan suatu produk usaha. Kemudian dalam Undang-Undang Nomor 20 Tahun 2008 tentang usaha mikro, kecil, dan menengah, Bab VIII, Bagian Kesatu, Pasal 21, 22, dan 23 telah di perjelas dan lebih terstruktur pembahasan tentag pembiayaan dan pemberdayaan umkm, maka dinyatakan tentang pembiayaan dan penjaminan UMKM sebagai berikut:

1. Pembiayaan UMKM

Tinjauan Umum Pembiayaan

Berdasarkan Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah nomor 91 tahun 2004 tentang petunjuk pelaksanaan kegiatan usahakoperasi jasa keuangan syariah pasal 1 butir / yang dimaksudkan pembiayaan adalah penyediaan dana untuk investasi atau kerjasama permodalan antara koperasi dengan anggota, calon anggota, koperasi lain, dan atau anggotanya, yang mewajibkan penerima pembiayaan itu untuk melunasi pokok pembiayaan yang diterima kepada koperasi sesuai akad disertai pembayaransejumlah imbalan bagihasil dan atau laba dari kegiatan yang dibiayaai atau penggunaan dana pembiayaantersebut.menurut (pasal 1 butir 11 Undang-Undang No. 20 tahun 2008 tentang usaha mikro, kecil, menengah yang di maksud pembiayaan adalah penyediaan dana oleh(pemerintah daerah, Dunia Usaha, dan masyarakat melalui bank,

koperasi, dan lembaga keuangan bukan bank, untuk mengembangkan danmemperkuat permodalan usaha mikro, kecil, dan menengah.

Sumber-sumber pembiayaan UMKM

membahas mengenai sumber pembiayaan dalam UMKM, Undang- Undang No. 20 tahun 2008 pada pasal 21 disebutkan bahwa :

Pemerintah dan Pemerintah daerah menyediakan pembiayaan bagi Usaha Mikro dan Kecil.

Badan Usaha Milik Negara dapat menyediakan pembiayaan dari penyisihan bagianlaba tahunan yang dialokasikan kepada Usaha !ikro dan Kecil dalam bentukpemberian pinjaman, penjaminan, hibah, dan pembiayaan lainnya.

Usaha besar nasional dan asing dapat menyediakan pembiayaan kepada Usaha Mikro dan Kecil dalam bentuk pemberian pinjaman, penjaminan,hibah, dan pembiayaan lainnya.

Pemerintah dan Pemerintah daerah, dan Dunia Usaha dapat memberikan hibah,mengusahakan bantuan luar negeri, dan mengusahakan sumber pembiayaan lain yang sah serta tidak mengikat untuk Usaha Mikro dan Kecil.

Pemerintah dan Pemerintah daerah dapat memberikan insentif dalam bentuk kemudahan persyaratan perizinan,keringanan tarif sarana dan prasarana, dan bentuk insentif lainnya yang sesuaidengan ketentuan peraturan perundang-undangan kepada dunia usaha yang menyediakan pembiayaan bagi Usaha Mikro dan Kecil.

dari ketentuan tersebut dapat ditarik kesimpulan bahwa pembiayaan terhadap UMKM dapat diperoleh melalui pemerintah daerah, BUMN, Usaha Besar Nasional dan Asing.

2. Penjaminan UMKM

Presiden telah mengeluarkan Peraturan Presiden Nomor 2 Tahun 2008 tentang Lembaga Penjaminan. Perpres tersebut untuk menjawab kebutuhan perlunya lembaga penjamin untuk keperluan UMKM mengambil kredit di lembaga pembiayaan Perbankan untuk menggerakkan usahanya. PPKD dibuat

20

sesuai dengan Undang-Undang No.20 Tahun 2008 tentang UMKM khususnya BAB VII Pasal 23 ayat (1) huruf b. Peraturan Pemerintah Nomor : 38 tahun 2007 tentang Pembagian Urusan Pemerintahan (khususnya huruf O). Kemudian Menteri Keuangan telah mengeuluarkan peraturana terkait dengan PPKD ini melalui Peraturan Menteri Keuangan Nomor 99/PMK.010/2011 tentang Perubahan atas PMK No.222/PMK.010/2008 Tahun 2008 tentang Perusahaan Penjaminan Kredit dan Perusahaan Penjaminan Ulang Kredit. Terjadinya peralihan kewenangan pengawasan terhadap lembaga penjaminan dari Menteri Keuangan kepada OJK berdasarkan UU No. 21 Tahun 2011. Kemudian setelah terbentuknya Otoritas Jasa Keuangan (OJK) Perizinan Usaha dan Kelembagaan berdasarkan pada Peraturan Otoritas Jasa Keuangan Nomor 5/POJK.05/2014 tentang Perizinan Usaha dan Kelembagaan Lembaga Penjaminan (5/POJK.05/2014), mulai berlaku pada tanggal 8 April 2014. Lembaga Penjaminan hanya dapat melakukan kegiatan usaha setelah mendapat izin usaha dari OJK. 8

Membahas mengenai penjaminan dalam UMKM, Undang-Undang No. 20 tahun 2008 pada (pasal 21 s/d 23) disebutkan bahwa :

a. memfasilitasi dan mendorong peningkatan pembiayaan modal kerja dan investasi melalui perluasan sumber dan pola pembiayaan, akses terhadap pasar modal, dan lembaga pembiayaan lainnya; dan

b. mengembangkan lembaga penjamin kredit, dan meningkatkan fungsi lembaga penjamin ekspor.

E. Sanksi Administratif dan Ketentuan Pidana Bagi UMKM

8 Peraturan Presiden Nomor 2 Tahun 2008 tentang Lembaga Penjaminan.

Peraturan Menteri Keuangan Nomor 99/PMK.010/2011 tentang Perubahan atas PMK No.222/PMK.010/2008 Tahun 2008 tentang Perusahaan Penjaminan Kredit dan Perusahaan Penjaminan Ulang Kredit.

1. Sanksi Administratif Bagi UMKM

Dalam umkm terdapat sanski administrasi siapa saja yang melangggar aturan yang telah ditentutkan sesuai di dalam Undang-undang. Kemudian telah di perjelas dengan pasal mengaturnya yaitu didalam Undang-Undang Nomor 20 Tahun 2008 tentang usaha mikro, kecil, dan menengah, Bab X, Bagian Kesatu, Pasal 39 dinyatakan tentang sanksi admnistratif bagi UMKM sebagai berikut:

(1) Usaha Besar yang melanggar ketentuan Pasal 35 ayat (1) dikenakan sanksi administratif berupa pencabutan izin usaha dan/atau denda paling banyak Rp. 10.000.000.000,00 (sepuluh milyar rupiah) oleh instansi yang berwenang.

(2) Usaha Menengah yang melanggar ketentuan Pasal 35 ayat (2) dikenakan sanksi administratif berupa pencabutan izin usaha dan/atau denda paling banyak Rp. 5.000.000.000,00 (lima milyar rupiah) oleh instansi yang berwenang.

(3) Ketentuan lebih lanjut mengenai tata cara pemberian sanksi administratif sebagaimana dimaksud pada ayat (1) dan ayat (2) diatur dengan Peraturan Pemerintah.

2. Ketentuan Pidana Bagi UMKM

Selanjutnya tentang ketentuan pidana bagi UMKM disebutkan dalam pasal 40 yaitu :

“Setiap orang yang menguntungkan diri sendiri atau orang lain dengan mengaku atau memakai nama Usaha Mikro, Kecil, dan Menengah sehingga mendapatkan kemudahan untuk memperoleh dana, tempat usaha, bidang dan kegiatan usaha, atau pengadaan barang dan jasa untuk pemerintah yang diperuntukkan bagi Usaha Mikro, Kecil, dan Menengah dipidana dengan pidana penjara paling lama 5 (lima) tahun dan pidana denda paling banyak Rp.

10.000.000.000,00 (sepuluh milyar rupia

22 BAB III

TINJAUAN UMUM KOPERASI BERDASAR-KAN UNDANG UNDANG NOMOR 17 TAHUN 2012 TENTANG KOPERASI

A. Pengertian, Landasan, Asas, dan Tujuan Koperasi 1. Pengertian Koperasi

Kata koperasi berasal dari bahsasa Latin cooperere yang dalam bahasa Inggris menjadi cooperation berarti ‘bekerja sama’. Co berarti ‘bersama’ dan operation berarti

‘bekerja’ atau ‘berusaha’ (to operate).9 Koperasi juga merupakan suatu badan usaha bersama yang bergerak dalam bidang perekonomian,beranggotakan mereka yang umumnya berekonomi lemah yang bergabung secara sukarela dan atas dasar persamaan hak, berkewajiban melakukan suatu usaha yang bertujuan untuk memenuhi kebutuhan- kebutuahan para anggotanya.10

Sedangkan menurut para ahli, koperasi banyak di kemukakan berdasarkan pendapat/opini yang di perjelas secara seksama seperti ; 1. Moh. Hatta

Menurutnya Koperasi adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi berdasarkan tolong-menolong. Semangat tolong menolong tersebut didorong oleh keinginan memberi jasa kepada kawan berdasarkan prinsip seorang buat semua dan semua buat seorang.

Namun secara lebih jelas dan lebih efesien telah di jelaskan didalam Undang- Undang Nomor 17 Tahun 2012 tentang Koperasi, Bab I, pasal 1 dinyatakan tentang pengertian koperasi sebagai berikut :

9 .Ima Suwandi, Koperasi organisasi ekonomi yang berwatak sosial, (PT. Bharata Karya Aksara,1982).

10 .G. Kartosapoetra,Ir.A.G. Kartasapoetra,Drs.Bambang s,Drs,A Setiady, Koperasi Indonesia, (PT.Bina Adiaksara,Febuari 2001).

22

“ Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum Koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi”.

Sedangkan pasal 1 juga memperjelaskan bahwa perkoperasiab adalah : segala sesuatu yang menyangkut kehidupan Koperasi, dan perkoperasian dapat di bagi menjadi 2 (dua) yaitu : Koperasi Primer adalah Koperasi yang didirikan oleh dan beranggotakan orang perseorangan dan Koperasi Sekunder adalah Koperasi yang didirikan oleh dan beranggotakan badan hukum Koperasi.

2. Landasan Koperasi

Dalam menciptakan jalur pasti bagi gerak koperasi didalam masyarakat maka pemerintah secara rinci dan baku perlu membuat satu peraturan yang menjadi landasan gerak bagi koperasi Indonesia. Landasan gerak ini berlaku untuk semua badan usaha yang berbentuk koperasi dan tidak ada point yang bisa dihilangkan atau diganti. Landasan dasar kehidupan koperasi yang utama adalah Pancasila sebagai dasar negara.11.

Namun didalam Undang-Undang Nomor 17 Tahun 2012 tentang koperasi, Bab II, pasal 2 dinyatakan tentang landasan koperasi sebagai berikut:

“Koperasi berlandaskan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945”

11.Adi Nugroho,Sukses Berkoperasi(Pedoman mengelola memajukan koperasi), CV.

Aneka Solo, Desember 1995.

24

3. Asas Koperasi

Secara garis besar, Asas Koperasi di indonesia terdapat asas kekeluargaan yang diatur dalam Undang-Undang No.17 tahun 2012 pasal 3 yang mengatur tentang perkoperasian yaitu ;

Asas ini mengandung makna adanya kesadaran dari hati nurani setiap anggota koperasi untuk mengerjakan segala sesuatu dalam koperasi yang berguna untuk semua anggota dan dari semua anggota koperasi tersebut. Jadi, bukan untuk diri sendiri maupun beberapa anggota saja dan juga bukan dari satu anggota melainkan mencakup semuanya. Dengan asas yang bersifat seperti ini maka semua anggota akan mempunyai hak dan kewajiban yang sama.12

4. Tujuan Koperasi

Tujuan utama Koperasi Indonesia adalah mengembangkan kesejahteraan anggota, pada khususnya, dan masyarakat pada umumnya. Koperasi Indonesia adalah perkumpulan orang-orang, bukan perkumpulan modal sehingga laba bukan merupakan ukuran utama kesejahteraan anggota. Manfaat yang diterima anggota lebih diutamakan daripada laba. Meskipun demikian harus diusahakan agar koperasi tidak menderita rugi. Tujuan ini dicapai dengan karya dan jasa yang disumbangkan pada masing-masing anggota. Selain itu tujuan utama lainnya adalah mewujudkan masyarakat adil makmur material dan spiritual berdasarkan Pancasila dan Undang – Undang Dasar 1945.

Namun didalam Pasal 4 Undang-undang No.17 tahun 2012 tentang Perkoperasian disebutkan tujuan koperasi, yaitu:

“Koperasi bertujuan meningkatkan kesejahteraan Anggota pada khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari

12 Blog, Falah Kharisma,Asas-asas perkoperasian.2014

tatanan perekonomian nasional yang demokratis dan berkeadilan.”

B. Pendirian, Keanggotan, dan Perangkat Organisasi Koperasi 1. Pendirian Koperasi

Pendirian Koperasi secara hukum terdapat beberapa tahap/prosedur yang telah di tentukan oleh pemerintah, maka dengan ini pendirian koperasi di dasari hukum:

1. Peraturan Pemerintah Nomor 4 Tahun 1994 tentang Persyaratan dan Tata Cara Pengesahan Akte Pendirian dan Perubahan Anggaran Dasar;

2. Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor : 01/Per/M.KUKM/I/2006 tanggal 9 Januari 2006 tentang Petunjuk Pelaksanaan Pembentukan, Pengesahan Akta Pendirian dan Perubahan Anggaran Dasar Koperasi;

3. Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor : 98/Kep/KEP/KUKM/X/2004 tanggal 24 September 2004 tentang Notaris Sebagai Pembuat Akte Pendirian Koperasi;

Dalam Undang-Undang Nomor 17 Tahun 2012 tentang koperasi , Bab IV, Bagian Kesatu, Pasal 7-15 dinyatakan tentang pendirian koperasi yang telah jelas dan efesien serta terstruk tata cara pendirian suatu kopersi. Pasal 7 menyatakan bahwa:

“Koperasi Primer didirikan oleh paling sedikit 20 (dua puluh) orang perseorangan dengan memisahkan sebagian kekayaan pendiri atau Anggota sebagai modal awal Koperasi.

Koperasi Sekunder didirikan oleh paling sedikit 3 (tiga) Koperasi Primer”.

(1) Pendirian Koperasi sebagaimana dimaksud dalam Pasal 7 dilakukan dengan Akta Pendirian Koperasi yang dibuat oleh Notaris dalam bahasa Indonesia.

26

(2) Dalam hal di suatu kecamatan tidak terdapat Notaris sebagaimana dimaksud pada ayat (1) maka Akta Pendirian Koperasi dapat dibuat oleh Camat yang telah disahkan sebagai Pejabat Pembuat Akta Koperasi oleh Menteri.

(3) Notaris yang membuat Akta Pendirian Koperasi sebagaimana dimaksud pada ayat (1) adalah Notaris yang terdaftar pada Kementerian yang menyelenggarakan urusan Pemerintahan di bidang Koperasi.

2. Keanggotaan Koperasi

Keanggotan koperasi memiliki fungsi sebagaimana telah ditetapkan oleh pemerintah berdasarkan Undang-Undang. Akan tetapi, secara spesifik dan lebih diperjelas tentang keanggota koperasi telah ditetapkan pemerintah berdasarkan peratutran presiden maupun Undang-Undang No.17 Tahun 2012 tentang Perkoperasian. Maka dalam hal ini, didalam Pasal 26-30 disebutkan keanggotaan koperasi. Dalam pasal 26 s/d 29 (1) Anggota Koperasi merupakan pemilik dan sekaligus pengguna jasa Koperasi. (2) Keanggotaan Koperasi dicatat dalam buku daftar Anggota.(3) Keanggotaan Koperasi bersifat terbuka bagi semua yang bisa dan mampu menggunakan jasa Koperasi dan bersedia menerima tanggung jawab keanggotaan.

Kemudian didalam pasal 30 menyatakan bahwa :

(1) Koperasi dapat menjatuhkan sanksi kepada Anggota yang tidak melaksanakan kewajiban sebagaimana dimaksud dalam Pasal 29 ayat 1. (2) Sanksi sebagaimana dimaksud pada ayat 1 berupa: teguran tertulis paling banyak 2 (dua) kali; dan/atau pencabutan status keanggotaan. (3) Ketentuan mengenai tata cara pengenaan sanksi sebagaimana dimaksud pada ayat 2 diatur dalam Anggaran Dasar.

3. Perangkat Organisasi Koperasi

Dalam Undang-Undang Nomor 17 Tahun 2012 tentang koperasi , Bab VI, Bagian Kesatu, Pasal 31 dinyatakan tentang perangkat koperasi sebagai berikut:

“Koperasi mempunyai perangkat organisasi Koperasi yang terdiri atas Rapat Anggota, Pengawas, dan Pengurus.”

a. Rapat Anggota

Dalam Undang-Undang Nomor 17 Tahun 2012 tentang koperasi, Bab VI, Bagian Kedua tentang rapar anggora, pada pasal 32 s/d 36 dinyatakan tentang perangkat koperasi. Adapun beberapa isi tentang rapat anggota yaitu :

(1).Rapat Anggota merupakan pemegang kekuasaan tertinggi dalam Koperasi.

(2). Rapat Anggota berwenang:

a. menetapkan kebijakan umum Koperasi;

b. mengubah Anggaran Dasar;

c. memilih, mengangkat, dan memberhentikan Pengawas dan Pengurus;

d. menetapkan rencana kerja, rencana anggaran pendapatan dan belanja Koperasi;

e. menetapkan batas maksimum Pinjaman yang dapat dilakukan oleh Pengurus untuk dan atas nama Koperasi;

f. meminta keterangan dan mengesahkan pertanggungjawaban Pengawas dan Pengurus dalam pelaksanaan tugas masing-masing;

g. menetapkan pembagian Selisih Hasil Usaha;

h. memutuskan penggabungan, peleburan, kepailitan, dan pembubaran Koperasi; dan

i. menetapkan keputusan lain dalam batas yang ditentukan oleh Undang-Undang ini.

j. Rapat Anggota diselenggarakan oleh Pengurus.

k. Rapat Anggota dihadiri oleh Anggota, Pengawas, dan Pengurus.

b. Pengawas

Dalam Undang-Undang Nomor 17 Tahun 2012 tentang koperasi, Bab VI, Bagian Ketiga tentang pengawas, pada pasal 48 s/d 54 dinyatakan tentang perangkat koperasi. Adapun isi pengawas dalam undang-undang tersebut yaitu :

(1) Pengawas dipilih dari dan oleh Anggota pada Rapat Anggota.

28

(2) Persyaratan untuk dipilih menjadi Pengawas meliputi:

a. tidak pernah menjadi Pengawas atau Pengurus suatu Koperasi atau komisaris atau direksi suatu perusahaan yang dinyatakan bersalah karena menyebabkan Koperasi atau perusahaan itu dinyatakan pailit; dan

b. tidak pernah dihukum karena melakukan tindak pidana yang merugikan korporasi, keuangan negara, dan/atau yang berkaitan dengan sektor keuangan, dalam waktu 5 (lima) tahun sebelum pengangkatan.

(3) Persyaratan lain untuk dapat dipilih menjadi Pengawas diatur dalam Anggaran Dasar.

(4) Pengawas bertugas:

a. mengusulkan calon Pengurus;

b. memberi nasihat dan pengawasan kepada Pengurus;

c. melakukan pengawasan terhadap pelaksanaan kebijakan dan pengelolaan Koperasi yang dilakukan oleh Pengurus; dan

d. melaporkan hasil pengawasan kepada Rapat Anggota.

Pengawas berwenang:

a. menetapkan penerimaan dan penolakan Anggota baru serta pemberhentian Anggota sesuai dengan ketentuan dalam Anggaran Dasar;

b. meminta dan mendapatkan segala keterangan yang diperlukan dari Pengurus dan pihak lain yang terkait;

c. mendapatkan laporan berkala tentang perkembangan usaha dan kinerja Koperasi dari Pengurus;

d. memberikan persetujuan atau bantuan kepada Pengurus dalam melakukan perbuatan hukum tertentu yang ditetapkan dalam Anggaran Dasar; dan

e. dapat memberhentikan Pengurus untuk sementara waktu dengan menyebutkan alasannya.

f. Ketentuan mengenai pengisian jabatan Pengawas yang kosong atau dalam hal Pengawas diberhentikan atau berhalangan tetap, diatur dalam Anggaran Dasar.

c. Pengurus.

Dalam Undang-Undang Nomor 17 Tahun 2012 tentang koperasi, Bab VI, Bagian Ketiga tentang pengawas, pada pasal 55 s/d 65 dinyatakan tentang pengurus koperasi. Adapun isi pernyataan pengurus dalam Undang-undang tersebut yaitu :

(1). Pengurus dipilih dari orang perseorangan, baik Anggota maupun

non-Anggota.

(2). Orang perseorangan sebagaimana dimaksud pada ayat (1) harus memenuhi persyaratan:

a. mampu melaksanakan perbuatan hukum;

b. memiliki kemampuan mengelola usaha Koperasi;

c. tidak pernah menjadi Pengawas atau Pengurus suatu Koperasi atau komisaris atau direksi suatu perusahaan yang dinyatakan bersalah karena menyebabkan Koperasi atau perusahaan itu dinyatakan pailit; dan

d. tidak pernah dihukum karena melakukan tindak pidana yang merugikan korporasi, keuangan negara, dan/atau yang berkaitan dengan sektor keuangan, dalam waktu 5 (lima) tahun sebelum pengangkatan.

(3). Pengurus bertugas:

a. mengelola Koperasi berdasarkan Anggaran Dasar;

b. mendorong dan memajukan usaha Anggota;

c. menyusun rancangan rencana kerja serta rencana anggaran pendapatan dan belanja Koperasi untuk diajukan kepada Rapat Anggota;

d. menyusun laporan keuangan dan pertanggungjawaban pelaksanaan tugas untuk diajukan kepada Rapat Anggota;

e. menyusun rencana pendidikan, pelatihan, dan komunikasi Koperasi untuk diajukan kepada Rapat Anggota;

f. menyelenggarakan pembukuan keuangan dan inventaris secara tertib;

g. menyelenggarakan pembinaan karyawan secara efektif dan efisien;

h. memelihara Buku Daftar Anggota, Buku Daftar Pengawas, Buku Daftar Pengurus, Buku Daftar Pemegang Sertifikat Modal Koperasi, dan risalah Rapat Anggota; dan

i. melakukan upaya lain bagi kepentingan, kemanfaatan, dan kemajuan Koperasi sesuai dengan tanggung jawabnya dan keputusan Rapat Anggota.

(4). Pengurus berwenang mewakili Koperasi di dalam maupun di luar pengadilan.

(5) . Pengurus dapat diberhentikan untuk sementara oleh Pengawas dengan menyebutkan alasannya.

Ketentuan mengenai pengisian sementara jabatan Pengurus yang kosong atau dalam hal Pengurus diberhentikan untuk sementara atau berhalangan tetap diatur dalam Anggaran Dasar.

C. Permodalan dan Pengawasan Koperasi 1. Permodalan Koperasi

30

Awalnya, permodalan koperasi berasal dari para anggota yang berbentuk kelompok dan mendirikan suatu wadah yang berbentuk badan/koperasi dengan dibentuknya ketua maupun para anggota dan seluruh struktur yang tergabung didalam koperasi tersebut. Kemudian setelah terbentuk badan/koperasi, maka ketua dan para anggota mengumpulkan dana/modal yang dikumpulkan melalui anggaran dasar yang ditetapkan berdasarkan kesepatan. Agar terciptanya koperasi yang lebih maju, pemerintah melakukan permodalan yang berbentuk peminjaman kepada koperasi yang telah terdaftar oleh lembaga pemerintah yang bergerak di bidang perkoperasian. Namun pemerintah telah membuat suatu Undang-undang tentang perkoperasian agar pengelolaan koperasi sesuai dengan aturan hukum.

Sehingga didalam Undang-Undang Nomor 17 Tahun 2012 tentang koperasi, Bab VII, Pasal 66-77 dinyatakan tentang rmodal koperasi. Adapun isi permodalan koperasi didalam undang-undang yaitu:

(1) Modal Koperasi terdiri dari Setoran Pokok dan Sertifikat Modal Koperasi sebagai modal awal.

Selain modal sebagaimana dimaksud pada ayat (1) modal Koperasi dapat berasal dari:

a. Hibah;

b. Modal Penyertaan;

c. modal pinjaman yang berasal dari:

1. Anggota;

2. Koperasi lainnya dan/atau Anggotanya;

3. bank dan lembaga keuangan lainnya;

4. penerbitan obligasi dan surat hutang lainnya; dan/atau 5. Pemerintah dan Pemerintah Daerah dan/atau

d. sumber lain yang sah yang tidak bertentangan dengan Anggaran Dasar dan/atau ketentuan peraturan perundang-undangan.

Setoran Pokok dibayarkan oleh Anggota pada saat yang bersangkutan mengajukan permohonan sebagai Anggota dan tidak dapat dikembalikan.

(2) Setoran Pokok sebagaimana dimaksud pada ayat (1) harus telah disetor penuh dengan bukti penyetoran yang sah.

(3) Ketentuan mengenai persyaratan dan tata cara penetapan Setoran Pokok pada suatu Koperasi diatur dalam Anggaran Dasar.

(4) Koperasi dapat menerima Modal Penyertaan dari:

a. Pemerintah sesuai dengan ketentuan peraturan perundang-

undangan; dan/atau

b. masyarakat berdasarkan perjanjian penempatan Modal Penyertaan.

(5) Pemerintah dan/atau masyarakat sebagaimana dimaksud pada ayat (1) wajib turut menanggung risiko dan bertanggung jawab terhadap kerugian usaha yang dibiayai dengan Modal Penyertaan sebatas nilai Modal Penyertaan yang ditanamkan dalam Koperasi.

(6) Kewajiban sebagaimana dimaksud pada ayat (2) berlaku juga dalam hal Pemerintah dan/atau masyarakat turut serta dalam pengelolaan usaha yang dibiayai dengan Modal Penyertaan dan/atau turut menyebabkan terjadinya kerugian usaha yang dibiayai dengan Modal Penyertaan.

(7) Pemerintah dan/atau masyarakat sebagaimana dimaksud pada ayat (1) berhak mendapat bagian keuntungan yang diperoleh dari usaha yang dibiayai dengan Modal Penyertaan.

Kemudian Perjanjian penempatan Modal Penyertaan dari masyarakat sebagaimana dimaksud dalam Pasal 75 ayat (1) huruf b sekurang-kurangnya memuat:

a. besarnya Modal Penyertaan;

b. risiko dan tanggung jawab terhadap kerugian usaha;

c. pengelolaan usaha; dan d. hasil usaha.

Ketentuan lebih lanjut mengenai modal Koperasi sebagaimana dimaksud dalam Pasal 66 sampai dengan Pasal 76 diatur dalam Peraturan Pemerintah.

2. Pengawasan dan Pemeriksaan Koperasi

Secara garis umum, pengawasan merupakan kegiatan mengawasi suatu jalannya pekerjaan yang telah dibentuk oleh suatu badan/ataupun indiviual dalam kegiatan tersebut. Dalam hal ini, kegiatan yang dimaksud yaitu pengawasan dan pemeriksaan terhadap koperasi. Maka didalam Undang-Undang Nomor 17 Tahun 2012 tentang koperasi, Bab XI, Bagian Kesatu, Pasal 96-97 dinyatakan tentang pengawasan koperasi. Adapun isi dari Undang-undang tersebut adalah :

(1) Pengawasan terhadap Koperasi wajib dilakukan untuk meningkatkan kepercayaan para pihak terhadap Koperasi.

(2) Pengawasan terhadap Koperasi sebagaimana dimaksud pada ayat (1) dilakukan oleh Menteri.

(3) Pengawasan sebagaimana dimaksud dalam Pasal 96 dilakukan melalui pelaporan, pemantauan, dan evaluasi terhadap Koperasi.

32

(4) Kegiatan pengawasan melalui pelaporan sebagaimana dimaksud pada ayat (1) dilakukan dengan cara:

a. meneliti laporan pertanggungjawaban tahunan, dokumen-dokumen, dan keputusan-keputusan Rapat Anggota;

b. meminta untuk hadir dalam Rapat Anggota; dan/atau

c. memanggil Pengurus untuk diminta keterangan mengenai perkembangan Koperasi.

(5) Kegiatan pengawasan melalui pemantauan dan evaluasi sebagaimana dimaksud pada ayat (1) dilakukan dengan mengamati dan memeriksa laporan.

(6) Apabila dari hasil pemantauan dan evaluasi terbukti terjadi penyimpangan, Menteri wajib mengambil langkah penyelesaian sesuai dengan ketentuan yang diatur dalam Undang-Undang ini.

Selanjutnya dalam Bagian Kedua, pasal 98 tentang pemeriksaaan dinyatakan sebagai berikut:

(1) Menteri melakukan pemeriksaan terhadap Koperasi, dalam hal:

a. Koperasi membatasi keanggotaan atau menolak permohonan untuk menjadi Anggota atas orang perseorangan yang telah memenuhi persyaratan keanggotaan sebagaimana ditetapkan dalam Anggaran Dasar;

b. Koperasi tidak melaksanakan Rapat Anggota Tahunan dalam waktu 2 (dua) tahun berturut-turut;

c. kelangsungan usaha Koperasi sudah tidak dapat diharapkan;

dan/atau

d. terdapat dugaan kuat bahwa Koperasi yang bersangkutan tidak mengelola administrasi keuangan secara benar.

(2) Dalam melakukan pemeriksaan sebagaimana dimaksud pada ayat (1) huruf d Menteri dapat menunjuk Akuntan Publik.

(3) Biaya yang timbul sehubungan dengan kegiatan pemeriksaan sebagaimana dimaksud pada ayat (1) dibebankan pada Anggaran Pendapatan dan Belanja Negara sesuai dengan ketentuan peraturan perundang-undangan.

(4) Menteri menyampaikan salinan laporan pemeriksaan kepada Koperasi yang bersangkutan dan kepada pihak yang berkepentingan.

Ketentuan lebih lanjut mengenai pengawasan dan pemeriksaan Koperasi sebagaimana dimaksud dalam Pasal 96 sampai dengan Pasal 98 diatur dalam Peraturan Menteri.

Selanjutnya dalam Bagian Ketiga, pasal 100 tentang pengawasan koperasi simpan pinjam dinyatakan sebagai berikut:

(1) Pengawasan Koperasi Simpan Pinjam dilakukan oleh Lembaga Pengawasan Koperasi Simpan Pinjam.

(2) Lembaga Pengawasan Koperasi Simpan Pinjam bertanggung jawab

kepada Menteri.

(3) Pembentukan Lembaga Pengawasan Koperasi Simpan Pinjam sebagaimana dimaksud pada ayat 2 diatur dengan Peraturan Pemerintah.

(4) Lembaga Pengawasan Koperasi Simpan Pinjam sebagaimana dimaksud pada ayat 3 harus dibentuk paling lambat 2 (dua) tahun sejak Undang-Undang ini diundangkan.

D. Pemberdayaan Koperasi

Pemberdayaan secara umum merupakan suatu bentuk kebijakan yang mendorong agar terciptanya kegiatan yang dilaksanakan menjadi lebih tumbuh dan berkembang. Sehingga dari pemberdayaan tersebut pertumbuhan ekonomi menjadi lebih baik dari sebelumnya. Kemudian didalam koperasi juga terdapat suatu pemberdayaan dimana yang dimaksud yaitu untuk mendorong pertumbuhan dan pengembangan jalannya suatu pengelolaan koperasian tersebut. Maka didalam Undang-Undang Nomor 17 Tahun 2012 tentang koperasi, Bab XIV, Bagian Kesatu, Pasal 112-114 dinyatakan tentang pemberdayaan koperasi. Adapun isi dari pemberdayaan koperasi didalam Undang-undang tersebut yaitu :

(1) Pemerintah dan Pemerintah Daerah menetapkan kebijakan yang mendorong Koperasi agar dapat tumbuh dan berkembang dengan baik.

Dalam menetapkan kebijakan sebagaimana dimaksud pada ayat 1, dan Pemerintah Daerah menempuh langkah untuk mendukung pertumbuhan, perkembangan, dan pemberdayaan Koperasi bagi kepentingan Anggota.

Langkah sebagaimana dimaksud pada ayat 2 dilakukan dengan memberikan bimbingan dan kemudahan dalam bentuk:

a. pengembangan kelembagaan dan bantuan pendidikan, pelatihan, penyuluhan, dan penelitian Koperasi;

b. bimbingan usaha Koperasi yang sesuai dengan kepentingan ekonomi Anggota;

c. memperkukuh permodalan dan pembiayaan Koperasi;

d. bantuan pengembangan jaringan usaha Koperasi dan kerja sama yang saling menguntungkan antara Koperasi dan badan usaha lain;

e. bantuan konsultasi dan fasilitasi guna memecahkan permasalahan yang dihadapi oleh Koperasi dengan tetap memperhatikan Anggaran Dasar Koperasi; dan/atau

f. insentif pajak dan fiskal sesuai dengan ketentuan peraturan

34

perundang-undangan.

Dalam rangka pemberian perlindungan kepada Koperasi, Pemerintah dan Pemerintah Daerah dapat memprioritaskan bidang kegiatan ekonomi yang hanya boleh diusahakan oleh Koperasi.

(2) Ketentuan mengenai peran Pemerintah dan Pemerintah Daerah serta persyaratan dan tata cara pemberian perlindungan kepada Koperasi diatur dalam Peraturan Pemerintah.

E. Sanksi Administratif Bagi Koperasi

Dalam koperasi terdapat sanski administrasi siapa saja yang melangggar aturan yang telah ditentukan sesuai di dalam Undang-Undang Nomor 17 Tahun 2012 tentang koperas , Bab XV, Pasal 120 dinyatakan tentang sanksi admnistratif bagi koperasi sebagai berikut:

(1) Menteri dapat menjatuhkan sanksi administratif terhadap:

a. Koperasi yang melanggar larangan pemuatan ketentuan tentang pemberian manfaat pribadi kepada pendiri atau pihak lain dalam Anggaran Dasar sebagaimana dimaksud dalam Pasal 16 ayat 2;

b. Koperasi yang tidak melaksanakan Rapat Anggota Tahunan sebagaimana dimaksud dalam Pasal 36 setelah 2 (dua) tahun buku terlampaui;

c. Koperasi yang tidak melakukan audit atas laporan keuangan sebagaimana dimaksud dalam Pasal 40;

d. Pengawas yang merangkap sebagai Pengurus sebagaimana dimaksud dalam Pasal 49 ayat 5;

e. Koperasi yang tidak menyelenggarakan pembukuan keuangan dan inventaris secara tertib sebagaimana dimaksud dalam Pasal 58 ayat 1 huruf f;

f. Pengurus yang tidak memelihara Buku Daftar Anggota, Buku Daftar Pengawas, Buku Daftar Pengurus, Buku Daftar Pemegang Sertifikat Modal Koperasi, dan risalah Rapat Anggota sebagaimana dimaksud dalam Pasal 58 ayat 1 huruf h;

g. Pengurus yang tidak terlebih dahulu mendapatkan persetujuan Rapat Anggota sebagaimana dimaksud dalam Pasal 61;

h. Koperasi Simpan Pinjam Sekunder yang memberikan Pinjaman kepada Anggota perseorangan sebagaimana dimaksud dalam Pasal 91 ayat 3;

i. Pengawas atau Pengurus Koperasi Simpan Pinjam yang merangkap sebagai Pengawas, Pengurus, atau pengelola Koperasi Simpan Pinjam lainnya sebagaimana dimaksud dalam Pasal 92 ayat 3;

dan/atau

j. Koperasi Simpan Pinjam yang melakukan investasi usaha pada sektor riil sebagaimana dimaksud dalam Pasal 93 ayat 5.

(2) Sanksi administratif sebagaimana dimaksud pada ayat 1 dapat berupa: