PERANAN PERENCANAAN PROSES PRODUKSI

TERHADAP SIKLUS KONVERSI PRODUK(STUD! KASUS PADA PT. TRITAMA TEXINDORAYA)

SKRIPSI

Diajukan sebagai salah satu syarat

dalam mencapai gelar Sarjana Ekonoini Jurusan Akuntansi

pada Fakultas Ekonomi Universitas Pakuan Bogor

Diajukan Oleh ; SINTA WATI Nrp; 022195058 Nirm : 41043403950394

FAKULTAS EKONOMI

UNIVERSITAS PAKUAN BOGOR

2000

M

(STUDI KASUS PADA PT. TRITAMA TEXINDORAYA)

SKRIPSI

Diajukan sebagai salali satu syarat

Dalam mencapai gelar Sarjana Ekonomi Jurusan Akuntansi pada FakuKas Ekonomi Universitas Pakuan Bogor

Menyetujui:

'Falwltas Ekonomi,

( Eddy Mulyadi, Drs., Ak., MM.)

Ketua Jurusan,

(Kelul SunaiTa7Drs., Ak., MM.)

p

I

.»j

PERANAN PERENCANAAN PROSES PRODUKSI TERHADAP SIKLUS KONVERSI PRODUK

(STUD! KASUS PADA PT. TRITAMA TEXINDORAYA)

SKRIPSI

Tefah disidangkan dan disahkan

Oleh Dosen Penguji Fakultas Ekonomi Jurusan Akuntansi Universitas Pakuan Bogor

pada Tanggal, 28 Juli 2000

IMenyctujui:

Penguji, Pemblmbing,

(Hj. Fazariah Mahruzar, Dra., Ak., MM.) 1. (Nandang M., Drs., Ak.)

2. {Ferdisar Adrian SE., MM )

%■

4 4.

^ I ■ e^^^Jtau- ntencr^m<t, />^rJt,at€KuJui' darv

A I I' foefi^ita/Jud. clidtUeun

. telu^^<mw metn/yerAatiAa/tr /uJunttt, dofv cnoA<ut/

i > :M ^

/utttmw ke^Kul<v U^xuiJaicutf, ^^O'^^jiftaleut, e/^yJt€iti/

U^Ki<ltv />«r^jf<!:r-tittrt,, </an nh€^iu*y*JtJttw su^utumt, k^*<xiulaian,,

^^^^y.*Aal€uo eff^Aau, nwuMniri^ /nenoai^ y&«r«b4-, tlan, nte/iy^<irvf^

Aai^ tef^>efuAun, ^f£cJi.a, e^^ykau. aktuh

te^ila^ kekenei/Htn,, k^ia<l£ltui^ cAtn, ky^urwv, Ifv/tkttn- setlap'^JeUa^ t9^"V/'

* AaiL. /uJutKit aAan. masuU LeJaktm Aatuiut, <ian, p^/^^eteJutaiv aAojv ^^^i^^aAAo^tatuv a/uub /nemeli/i€u*ev v^y/uui,,

A*^/Kuiif£a£an, aJuzn ei^A<u4r,

A ( .y€ms^ S t t - 4, ^ -If )

A j ^ ^Jalan, /liJuit^ A^ntdamu/, aJtn, nuvridm^un, ^

la^. mUa.

leu^Aa/ujut^ tdJaU oAan U-^t<if,tAat., ^ilc. cf^yAau, &erlar-i A UdaU aAtz^ ter<tan<{u/i^. ^e^^'gg^^igflak /**ulei, cliJiA.<x/v,^j^ir^y<t/ilaA

nteA^^<t^sA<tiifu^, A*^r4/iw<tla/v Jia,, /<<iy^c^a, doakiA Aiduprwu^. ^9^

f iLy€m&a/ 4 : If - f4 J

A A

^ A

A. . 4

Skripsi ini berjudul " Peranan Perencanaan Proses Produksi terhadap SikJus Konversi Produk (Studi Kasus pada PT. Tritama Texindoraya)". Tujuan penelitian ini

yaitu untuk mengetahui perencanaan proses produksi, siklus konversi produk dan

peranan perencanaan proses produksi terhadap siklus konversi produk pada PT.

Tritama Texindoraya.

Metode penelitian yang digunakan penulis adaiah studi pustaka dan studi

lapangan. Studi pustaka dilakukan dengan cara membaca dan mempelajari teori-teori

yang akan dibahas, sedangkan studi lapangan dilakukan dengan cara observasi dan

interview.

Dari penelitian ini penulis dapat menjelaskan secara singkat kegiatan-kegiatan

perencanaan proses produksi pada PT. Tritama Texindoraya, pentingnya perencanaan

tersebut terhadap siklus konversi produk serta masukan-masukan yang dapat menmgkatkan peranan perencanaan proses produksi terhadap siklus konversi produk

pada PT. Tritama Texindoraya.

Perencanaan proses produksi yang dilakukan oleh PT. Tritama Texindoraya adaiah perencanaan kebuluhan bahan baku, perencanaan tenaga kerja, perencanaan

mesm dan peralatan serta perencanaan standar kualitas. Tujuan utama dari

perencanaan proses produksi ini adaiah efisiensi dalam biaya dan agar perusahaandapat memproduksi barang ( output ) dalam waktu tertentu dengan kuantitas dan

kuahtas yang dikehendaki, tepat waktu , serta pencapaian keuntungan ( profit) yang

Dari uraian tersebut penulis dapat menyimpulkan bahwa perencanaan proses

produksi yang dilakukan PT. Tritama Texindoraya telah memadai sehingga siklus konversi produk lebih lancar dan terarah, sedangkan peranan perencanaan proses produksi terhadap siklus konversi produk yang utama adalah pencapaian target siklus konversi produk sehingga perencanaan laba perusahaan dapat terwujud.

Dari pembahasan dan kesimpulan, penulis memberikan saran untuk bahan pertimbangan bagi PT. Tritama Texindoraya sebagai berikut:

1)Agar perusahaan mengadakan safety stock (persediaan pengaman) untuk mencegah kemungkinan teijadinya kekurangan bahan baku {stock out), sehingga tidak perlu menolak order yang datang secara mendadak dari pelanggan baru.

2) Untuk mengatasi keterlambatan bahan baku yang datang sebaiknya perusahaan dalam melakukan pemesanan bahan baku memperhatikan tenggang waktu yang cukup lama, dalam hal ini penulis menyarankan perusahaan menggunakan

Metode ROP {Reorder Point).

11

Segala puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, atas segala rahmat-Nya, sehingga dengan segala keterbatasan yang ada skripsi ini dapat

diselesaikan.

Adapun skripsi ini diajukan dengan maksud untuk memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi,

Unlversitas Pakuan, Bogor.

Dalam penulisan skripsi ini, Penulis mengambil judul "Peranan Perencanaan

Proses Produksi terhadap Siklus Konversi Produk (Stud! Kasus pada PT. Tritama

Texindoraya).

Sesungguhnya banyak pihak yang telah memberikan dorongan dan bantuan

hingga penulis dapat menyelesaikan skripsi ini. Dalam kesempatan ini penulis ingin

mengucapkan terima kasih yang sebesar-besamya kepada :

1) Nandang M., Drs., Ak., selaku dosen pembimbing yang telah memberikan pengarahan yang sangat berharga kepada penulis sehingga skripsi ini dapat

terselesaikan.

2) Ferdisar Adrian, SE., MM., selaku Co. pembimbing yang telah menyediakan waktunya untuk membantu dan mengarahkan kepada penulis dalam penulisan

skripsi ini.

3) Ketut Sunarta, Drs., Ak., MM., selaku Ketua Jurusan Akuntansi. Fakultas

Ekonomi, Universitas Pakuan.

Ill

yang telah memberikan izin dan bantuannya kepada penulis untuk melakukan

penelitian.

5) Karyawan dan Kaiyawati FT. Tritama Texindoraya, terutama Accounting Dept.

yang banyak membantu dalam mendapatkan data yang diperlukan.

6) Mama, Ko Andi, Mila yang telah membantu baik moril maupun material serta

memberikan doa restu dalam penulisan skripsi ini.

7) Seluruh teman-teman yang telah memberikan masukan, semangat, maupun

perhatian kepada penulis hingga selesainya skripsi ini.

Fenulis menyadari bahwa skripsi ini masih belum sempuma karena keterbatasan kemampuan, dan ilmu yang dimiliki. Untuk itu dengan rasa terima kasih dan hati yang tulus, penulis menerima segala kritik dan saran yang berguna untuk

menyempumakan skripsi ini.

Akhir kata, penulis berharap agar skripsi ini dapat bermanfaat dan memberikan

tambahan wawasan bagi para pembaca pada umumnya dan rekan-rekan mahasiswa

pada khususnya.

Bogor, Juli 2000

Fenulis

IV

abstrak

i

kata pengantar..

iii

daftar isi

V

daftar lampiran....

vii

daftar tabel

viii

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian ,

1.2. Maksud dan Tujuan Penelitian ^

1.3. Kegunaan Penelitian "3 ^

1.4. Kerangka Pemikiran ^

1.5. Metode Penelitian ^

1.6. Lokasi Penelitian

1.7. Sistematika Pembahasan o

O

babu tdvjauajv pustaka 2.1. Sistem Akuntansi

2.1.1. Pengertian Sistem Akuntansi"."..." |

2.1.2. Tujuan Sistem Akuntansi i.".."."..". 12 2.1.3. Elemen-elemen Sistem Akuntansi 14 2.1.4. MetodologiPengembangan Sistem Akuitaiisi 15

^.2. Perencanaan Proses Produksi 2.2.1. Perencanaan

2.2.1.1. Pengertian Perencanaan ii."."."."."."i 17

2.2.1.2. Jenis-Jenis Perencanaan 10

2.2.2. Proses Produksi2.2.2.1. Pengertian Proses Produksi i..."..."..." 19 2.2.2.2. Jenis-Jenis Proses Produksi ." 2I

2.2.2.3. Faktor-faktor Yang Menghambat Proses

Produksi 22

2.2.3. Tujuan dan Manfaat Perencanaan Proses Produksi...'.'.'.' 23 2.2.3.1. Tujuan Perencanaan Proses Produksi 23

o M Manfaat Perencanaan Proses Produksi 25 I

-.2.5. Alat-alat Perencanaan Proses ProduksiPerencanaan Proses Produksi...

0726

2.3. Siklus Konversi Produk if'

2.3.1. Pengertian Siklus Konversi Produk ■in

2.3.2. Tujuan Sikius Konversi Produk "ABSTRAX

i

KATA PENGANTAR

iii

daftar isi

V

daftar lampiran ..

vii

daftar tabel

viii

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian i

1.2. Maksuddan TujuanPenelitian 3

1.3. Kegunaan Penelitian

1.4. Kerangka Pemikiran Z."ZZ

1.5. Metode Penelitian 1.6. Lokasi Penelitian

1.7. Sistematika Pembahasan " «

0

BAB u tinjauan pustaka 2.1. SistemAkuntansi

2.1.1. Pengertian Sistem Aktmtansi j ^

2.1.2. Tujuan Sistem Akuntansi j2

2.1.3. Elemen-elemen Sistem Akuntansi 14 2.1.4. Metodologi Pengembangan Sistem Akuntansi 15

2.2. Perencanaan Proses Produksi 2.2.1. Perencanaan

2.2.1.1, Pengertian Perencanaan 17

2.2.1.2. Jenis-jenis Perencanaan ic

2.2.2. Proses Produksi jp

2.2.2.1. Pengertian Proses Produksi 19 2.2.2.2. Jenis-jenis Proses Produksi 2I 2.2.2.3. Faktor-faktor Yang Menghambat Proses

Produksi 22

2.2.3. Tujuan dan Manfaat Perencanaan Proses Produksi 23 2.2.3.1. Tujuan Perencanaan Proses Produksi 23 2.2.3.2. Manfaat Perencanaan Proses Produksi 25 2.2.4. Langkah-langkah Perencanaan Proses Produksi 26

-.2.5. Alat-alat Perencanaan Proses Produksi 27

2.3. Siklus Konversi Produk2.3.1. Pengertian Siklus Konversi Produk ZZ." " 30

2.3.2. Tujuan Siklus Konversi Produk " 3J

2.4. Peranan Perencanaan Proses Produksi Terhadap Siklus

Konversi Produk

34

BAB m OBJEK DAN METODE PENELITIAN

3.1. Tinjauan Umum Perusahaan 27

3.1.1. Sejarah Singkat Perusahaan 27

3.1.2. Struktur Organisasi 2o

3.2. Aktivitas Perusahaan 3.3. Metode Penelitian....

BAB rV HASIL DAN PEMBAHASAN

4.1. Perencanaan Proses Produksi pada PT. Tritama

Texindoraya

4.1.1. Perencanaan Kebutuhan Bahan Baku 57 4.1.2. Perencanaan Penggunaan Tenaga Keija 76 4.1.3. Perencanaan Penggunaan Mesin dan Peralatan 79 4.1.4. Perencanaan Standar Kualitas 05

4.2. SUclm Konversi Produk pada PT. Tritaiiia'Texiraya~I^ 88

4.2.1. Tahap-tahap Proses Produksi go

4.2.2. Sumber Data dan Masukan 07

4.2.2.1. Sumber Data " 07

4.2.2.2. Bentuk Masukan og

4.2.3. Prosedur Siklus Konversi Produk ..'....Z...Z".." 103 4.2.3.1. Prosedur Siklus Konversi Produk dengan

Design yang Baru jq3

4.2.3.2. Prosedur Siklus Konversi Produk dengan

Design yang Telah Ada 107

4.3. Peranan Perencanaan Proses Produksi Terhadap Siklus

. 4 f Produk pada PT. Tritama Texindoraya 114

4.4. Pengujian Hipotesa jjp

BABV RANGKUMAN KESELURUHAN 123

BAB VI SIMPULAN DAN SARAN 6.1.Simpulan

6.2. Saran

136

DAFTAR PUSTAKA lampiran-lampiran

VI

Lampiran 1 Lampiran 2 : Lampiran 3 : Lampiran 4 : Lampiran 5 : Lampiran 6 : Lampiran 7 : Lampiran 8 : Lampiran 9 : Lampiran 10:

Lampiran II :

Struktur Organisasi

Flow Chart Siklus Konversi Produk (Design Baru dari Buyer) Flow Chart Siklus Konversi Produk (Design yang Telah Ada )

Sales Contract (SC) Order Sheet (OS)

Intersheet

Process Card (PC) Kartu Jam Kerja (KJK)

Bon Penyerahan Barang (BPB) Gudang Grey Bon Penyerahan Barang (BPB) Bagian Verpacking

Standar pemeriksaan Kain

vu

Tabel I

label n

Tabel DI

Tabel IV

Tabel V

Tabel VI

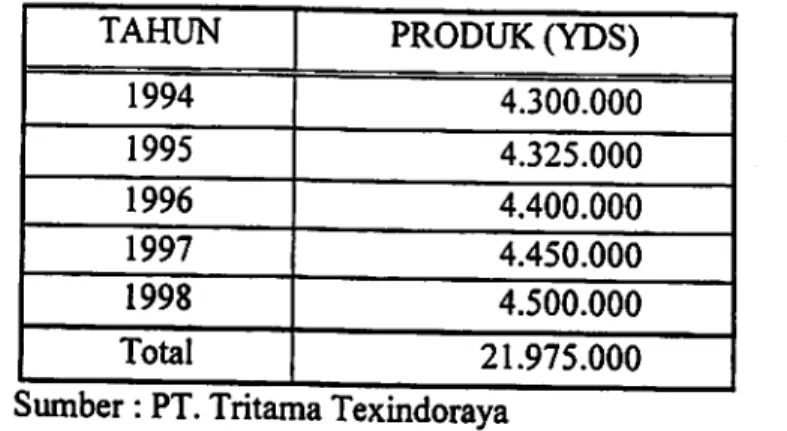

; Penjualan Tekstil Thick and Thin Tahun 1994 s/d 1998

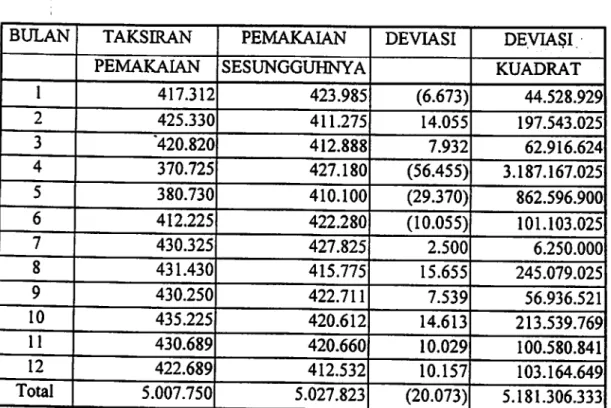

: Trend Penjualan Tekstil dengan Metode Least Square : Rincian Jumlah Pesanan Ekonomis Bahan Baku Grey

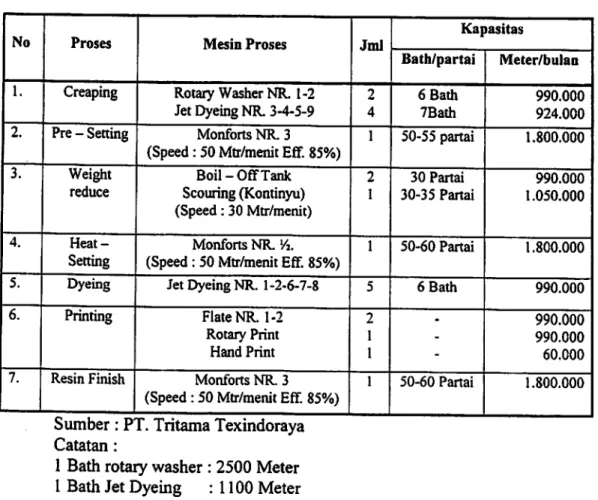

: Perhitungan Safety Stock 1999 : Penggunaan Tenaga Keqa per Hari : Kapasitas Produksi Mesin

vni

PENDAHULUAN

1.1. Latar Belakang Penelitian

Krisis ekonomi yang sekarang sedang dialami oleh Indonesia sangat berpengaruh pada kelangsungan hidup sebuah perusahaan. Hampir semua sendi- sendi perekonomian Indonesia lumpuh bahkan banyak perusahaan yang

mengalami kebangkrutan.

Pada saat sekarang ini, hanya perusahaan yang berorientasi ekspor yang mampu bertahan. Dalam sebuah perusahaan manufaktur, bagian produksi memegang peranan penting oleh karena itu perencanaan proses produksi sangat

berperan untuk menghasilkan produk yang berkualitas dan mampu bersaing di

iuar negeri. Seperti halnya dengan PT. Tritama Texindoraya yang merupakan sebuah perusahaan manufaktur. PT. Tritama Texindoraya bergerak di bidang industri tekstil. Produk kain yang dihasilkan adalah kain Georgette yang dibuat dari bahan polyester polos dan kain bermotif. Selain itu juga memproduksi berbagai jenis kain lainnya antara lain ; Kain Doubel Fujitex, Kain Katun, KainTissue, Kain Tissue Velvet, Kain Thick dan Thin, Kain santana. Kain Mosse

Creppe, Kain Viskin, dan Iain-Iain. PT. Tritama Texindoraya yang beriokasi di Desa Bitungsari, tepatnya di Jalan Raya Ciawi-Sukabumi KM. 3 Bogor memiliki area tanah seiuas 90.000 meter persegi dan luas bangunan 40.000 meter persegi.

PT. Tritama Texindoraya yang berada dalam naungan PT. Panasia Group

Pangsa pasar PT. Tritama Texindoraya sudah cukup luas baik di daiam negeri maupun di luar negeri. Untuk penjualan lokal tersebar di berbagai Kota seperti Surabaya, Jakarta, Semarang dan pekalongan, sedangkan untuk penjualan ke luar negeri adalah seperti Hongkong, Dubai, Paris, Singapura Han sekitar tahun 1996/1997 diekspor juga ke New York. Dengan menggunakan 21 mesin yang berukuran besar dan 350 mesin berukuran sedang dan kecil, proses produksi dimulai dari input sampai output menghasilkan suatu produk kam setiap harinya 30.000 meter sampai dengan 60.000 meter bahkan penjualan kain jadi

pada tahun 1997 sampai mencapai kurang lebih 21.000.000 meter kain. Dari uraian tersebut dapat diketahui bahwa PT. Tritama Texindoraya merupakan perusahaan manufaktur yang cukup besar. Tentu saja bagian produksi berperan penting mulai dari perencanaan produk mana yang akan diproduksi sampai dengan penjadwalan produksi untuk mencapai pemanfaatan sumber daya secara

optimal.

Tersedianya siklus konversi produk yang baik mulai dari menyiapkan dan menjadwalkan tugas-tugas produksi, mengirimkan bahan baku ke dalam proses produksi, mengalirkan bahan setengah jadi ke sepanjang proses produksi, Han menyimpan barang jadi untuk sementara, penting dalam menunjang kelancaran

proses produksi.

Adanya suatu perencanaan proses produksi yang baik akan dapat menunjang kelancaran siklus konversi produk. Salah satu alat yang digunakan

mencakup anggaran volume produksi, anggaran bahan baku, anggaran tenaga keija dan overhead pabrik. Anggaran produksi daiam arti luas adalah penjabaran dan rencana penjualan menjadi rencana produksi, sedangkan dalam arti sempit adalah suatu rencana mengenai suatu volume barang yang harus diproduksi oleh perusahaan agar sesuai dengan volume atau tingkat penjualan yang telah direncanakan. Mat perencanaan proses produksi yang dapat digunakan selain

anggaran adalah MRP {Materials Requirement Planning), EOQ {Economic Order Quantity) dan Just-In-Time (JIT) dan Linear Programming.

Bertolak dari masalah di atas, penulis melakukan penelitian tentang :

"PERANAN PERENCANAAN PROSES PRODUKSI TERHADAP SIKLUS KONVERSI PRODUK (STUDI KASUS PADA PT. TRITAMA TEXINDORAYA)". Agar dalam pembahasan selanjutnya lebih jelas dan terarah maka penyusun mengidentifikasi masalah yang dijadikan bahan analisis, yaitu

sebagai berikut:

1) Bagaimana perencanaan proses produksi pada PT. Tritama Texindoraya ?.

2) Bagaimana siklus konversi produk pada PT. Tritama Texindoraya ?.

3) Bagaimana peranan perencanaan proses produksi terhadap siklus konversi

produk pada PT. Tritama Texindoraya ?

1.2. Maksud dan Tujuan Penelitian

Maksud diadakannya penelitian ini adalah untuk mendapatkan data dan

informasi dan PT. Tritama Texindoraya yang menyangkut peranan perencanaan

dalam menyusun skripsi yang merupakan salah satu syarat dalam mencapai gelar

Saijana Ekonomi jurusan Akuntansi pada Fakultas Ekonomi Universitas Pakuan

Bogor.

Adapun tujuan penelitian ini.adalah sebagai berikut:

1) Untuk mengetahui perencanaan proses produksi pada FT. Tritama

Texindoraya.

2) Untuk mengetahui siklus konversi produk pada FT. Tritama Texindoraya.

3) Untuk mengetahui peranan perencanaan proses produksi terhadap siklus

konversi produk pada FT. Tritama Texindoraya

1.3. Kegunaan Penelitian

Data dan informasi yang diperoleh dan dikumpulkan dari penelitian ini

diharapkan dapat memberikan manfaat antara lain :

1) Bagi penulis, sebagai bahan perbandingan antara teori yang dipelajari mahasiswa dengan penerapan yang dilaksanakan perusahaan dan untuk menambah pengetahuan tentang manfaat perencanaan proses produksi

terhadap siklus konversi produk.

2) Bagi perusahaan, semoga hasil penelitian ini dapat digunakan sebagai masukan untuk mengevaluasi kegiatan-kegiatan yang ada terutama mengenai

peranan perencanaan proses produksi terhadap siklus konversi produk.

3) Bagi pembaca (publik), semoga penelitian ini dapat memberikan penerangan

yang cukup berarti dan dapat juga dijadikan bahan penelitian lebih lanjut

1.4. Kerangka Pemikiran

Di dalam suatu perusahaan manufaktur, siklus konversi produk sangat dibutuhkan untuk kelancaran proses produksi yang merupakan rangkaian

kegiatan di dalam proses pembuatan suatu produk.

Menurut Joseph W. Wilkinson yang diteijemahkan oleh Agus Maulana dalam bukunya Sistem Akunting dan Informasi jilid I, siklus konversi produk

adalah siklus yang meliputi langkah-langkah sebagai berikut:

1) Menyiapkan dan menjadwalkan tugas-tugas produksi.

2) Mengirimkan bahan baku ke dalam proses produksi.

3) Mengalirkan bahan setengah jadi ke sepanjang proses produksi.

4) Menetapkan Biaya Overhead dan jam kerja karyawan untuk

pekerjaan tertentu.

5) Menyiapkan barang jadi untuk sementara. (24 : 74) Tujuan utama siklus konversi produk adalah untuk mempermudah konversi bahan baku menjadi produk atau barang jadi. Tujuan pokok dalam arti luas dalam siklus konversi produk, menurut Joseph W. Wilkinson yang diteijemahkan oleh Agus Maulana dalam bukunya Sistem Akunting dan Informasi jilid H, adalah

sebagai berikut:

1) Bahan baku yang memadai dan sumber daya Iain telah tersedia untuk produksi, sementara investasi dalam sumber daya tersebut

diminimumkan.

2) Biaya produksi diminimisasi melaiui produktivitas tenaga kerja yang tinggi, pemanfaatan sepenuhnya peralatan produksi, tingkat sisa bahan dan pengerjaan uiang yang rendah, dan rancanagan tata

letak dan proses produksi yang optimal.

4) Tingkat mutu produk layanan purna jual yang ditetapkan tercapai.

5) Biaya untuk setipa pemesanan atau proses diakumulasi sepenuhnya

dan secara akurat

6) Informasi untuk pengambilan keputusan yang baik diperoleh,

disimpan, dan disediakan bagi pengambil keputusan manakaladiperlukan. ^ 25 • 252)

Agar siklus konversi produk beijalan dengan baik diperlukan perencanaan

proses produksi yang baik.

Perencanaan proses produksi sangat penting, mulai dan pemilihan teknologi yang akan digunakan tennasuk mesin dan peralatan yang digunakan,

perancangan dan pengelolaan tenaga keqa, perencanaan kebutuhan material

dengan menggunakan metode Materials Requiremenets Planning (MRP), pengelolaan persediaan melalui penerapan metode Economic Order Quantity (EOQ), dan perencanaan kapasitas yang dapat mencerminkan besaraya output yang dihasilkan dibandingkan dengan biaya yang dikeluarkan, serta pengawasan kualitas atas produk yang dihasilkan dan perencanaan proses produksi.

(21 :307-309)

Perencanaan proses produksi juga mencakup sejumlah keputusan strategis yang harus diambil perusahaan antara lain : produk dan komponen produk mana yang hams diproduksi, berapa banyak kapasitas produksi yang harus dicapai

setiap tahunnya, metode produksi fisik yang digunakan, sarana-sarana untuk

mengawali proses produksi, bahan-bahan yang dialokasikan untuk setiap unit

produk, dan sumber daya yang digunakan. Penyelesaian produksi yang tepat

sehingga perusahaan dapat mempertahankan kelangsungan hidupnya.

(25 :310-312)

Berdasarkan kerangka peinikiran tersebut maka penulis membuat hipotesa sebagai berikut : Apabila perencanaan proses produksi yang dilakukan perusahaan telah disusun dengan baik maka hal tersebut akan mendukung kelancaran siklus konversi produk pada PT. Tritama Texindoraya".

1.5. Metodologi Penelltian

Metode yang digunakan dalam pengumpulan data dan informasi sebagai

materi pendukung dalam penulisan skripsi ini adalah sebagai berikut:

1) Studi Pustaka

Penehtian yang dilakukan dengan cara membaca dan mempelajari teori-teori sarta literatur-literatur yang mempunyai hubungan dengan permasalahan yang

akan dibahas.

2) Studi Lapangan

Penelitian dilakukan untuk mendapatkan data dan informasi dengan cara meninjau langsung ke perusahaan yang akan menjadi objek penelitian dengan

cara:

(a) Observasi

Observasi yaitu teknik pengumpulan data dengan cara mengamati langsung

untuk mengetahui atau mendapatkan data yang sebenaraya terjadi di

lapangan dengan cara melihat dan menganalisa kegiatan-kegiatan

perusahaan.

(b) Interview

Interview adalah teknik pengumpulan data dengan cara mengadakan

wawancara langsung dengan pihak-pihak yang terkait dengan masalah

yang diteliti.

1.6. Lokasi Penelitian

Dalam rangka pengumpulan data dan informasi sebagai pendukung penuhsan skripsi tentang Peranan Perencanaan Proses Produksi Terhadap Siklus Konversi Produk, penulis melakukan penelitian pada PT. Tritama Texindoraya

yang berlokasi di Desa Bitungsari, tepatnya di Jalan Raya Ciawi Sukabumi KM.

3 Bogor.

1.7. Sistematika Pembahasan

Agar penyajian skripsi ini lebih terarah, maka penulis memberikan gambaran mengenai garis besar pembahasan sebagai berikut:

BAB I PENDAHULUAN

Bab ini berisi hal-hal yang bersifat umum tentang latar belakang penelitian, maksud dan tujuan penelitian, kegunaan penelitian, kerangka pemikiran, metodologi penelitian, lokasi penelitian, dan

sistematika pembahasan.

digunakan untuk menunjang hasil penelitian. Landasan teoritis ini

meliputi . Sistem Akuntansi, yang terdiri dari pengertian , tujuan sistem aknntansi, elemen-elemen dan metode pengembangan sistem akuntansi, perencanaan proses produksi yang terdiri dari

perencanaan, proses produksi, tujuan dan manfaat perencanaan proses produksi, dan langkah-langkah perencanaan proses produksi,

alat-alat perencanaan proses produksi, siklus konversi produk yang

terdiri dari pengertian siklus konversi produk, tujuan siklus konversi produk, fungsi-fungsi khas dalam siklus konversi produk, sumber data dan masukan yang digunakan dalam siklus konversi produk,serta peranan perencanaan proses produksi terhadap siklus konversi

produk.

BAB m OBJEK DAN METODE PENELITIAN

Bab ini menerangkan mengenai objek penelitian yang meliputi : sejarah singkat perusahaan, stniktur organisasi dan uraian tugasnya, serta aktivitas perusahaan. Selain itu bab ini juga menerangkan tentang metode penelitian yang digunakan dalam penyusunan skripsi

ini.

BAB IV HASEL DAN PEMBAHASAN

Bab ini menguraikan hasil dan pembahasan penelitian yang telah dilakukan penulis. Hasil dan pembahasan ini meliputi: perencanaan

proses produksi pada PT. Tritama Texindoraya, siklus konversi

produk pada PT. Tritama Texindoraya dan peranan perencanaan proses produksi terhadap siklus konversi produk pada PT. Tritama

Texindoraya.

BAB V RANGKUMAN KESELURUHAN

Bab ini memuat rangkuman keseluruhan dari proses yang dibahas oleh penulis ditinjau dari seluruh aspek seperti pendahuluan, tinjauan pustaka, objek dan metode penelitian serta hasil dan pembahasan.

BAB VI SIMPULAN DAN SARAN

Bab ini berisi mengenai simpulan dan hasil dan pembahasan yang telah diuraikan sebelumnya. Selain itu bab ini juga memuat saran-

saran sebagai pertimbangan bagi perusahaan.

DAFTAR PUSTAKA

Daftar pustaka mengandung sejumlah literatur yang dijadikan bahan referensi untuk kepentingan penelitian, terutama yang digunakan dalam tinjauan pustaka dan pembahasan hasil penelitian.

lampiran-lampiran

Lampiran berisi tambahan informasi yang secara tidak langsung digunakan untuk kepentingan interpretasi, namun berfungsi sebagai

penunjang.

TINJAUAN PUSTAKA

2.1. Sistem Akuntansi

Akuntansi merupakan suatu proses pencatatan, pengklasifikasian, pengikhtisaran, pengolahan, dan pengkomimikasian informasi keuangan dalam membuat suatu keputusan. Sedangkan untuk mengkoordinasikan sumber-sumber daya yang terjadi dalam transaksi akuntansi dibutuhkan suatu sistem.

Sebelum membahas lebih lanjut mengenai sistem akuntansi, penulis akan menguraikan terlebih dahulu tentang pengertian sistem akuntansi

2.1.1. Pengertian Sistem Akuntansi

Menurut Warren, Fess, Reeve dalam bukunya Accounting pengertian

Sistem Akuntansi adalah :

Accounting systems may be defined as form, record, procedurs, and devises used to process data concering the operating an

economic entity to produce the feedback in the form ofstatement and report necessary for management to control those operation and for such interested group on stockholders, creditor, and government agencies to judge the effectiveness of the operation. (21 : 40 ) Sedangkan pengertian Sistem Akuntansi menurut Mulyadi dalam

bukunya Sistem Akuntansi adalah :

Sistem akuntansi adalah organisasi formulir, catatan dan

laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. (11 :3)

11

-31.

Dan pengertian Sistem Akuntansi raenurut Barry E. Gushing yang diaiihbahasakan oleh Drs. Ruchiyat Kosasih daiam bukunya Sistem Akuntansi dan Organisasi perusahaan adalah :

Sistem akuntansi didefinisikan sebagai kumpulan manusia dan sumber-sumber modal di daiam suatu organisasi yang bertanggung jawab untuk penyiapan informasi keuangan dan juga informasi yang diperoleh dari pengumpulan dan pengolahan data transaksi. Informasi ini selanjutnya dipakai oleh semua tingkat manajemen daiam perencanaan dan pengendalian

aktivitas organisasi". (3 : 17)

Dari ketiga pengertian Sistem Akuntansi tersebut, dapat disimpulkan bahwa sistem akuntansi adalah kumpulan dari catatan, formulir, prosedur- prosedur dan sumber daya yang dikoordinasikan sedemikian rupa imtuk menghasilkan informasi keuangan yang berguna untuk pengambilan keputusan baik pihak ekstemal maupun pihak internal perusahaan

2.1.2. Tujuan Sistem Akuntansi

Gillespie, Cecil daiam hvkmysL Accounting Systems Procedures and Methods, menyatakan tujuan Sistem Akuntansi sebagai berikut:

1) To improve the information provided by the system, in quality, timeliness, or structure of the information.

2) To improve the accounting control and internal check, that is, to improve the dependability of accounting information ang to provide complete records of accontabiliy for the protection of the

assets of bussines.

3) To decrease the clerical cost of keeping the records. (6:7) Sedangkan tujuan sistem akuntansi menurut Mulyadi, daiam bukunya Sistem Akuntansi, adalah;

1) Untuk menyediakan informasi bagl pengelolaan kegiatan

usaha bani.

2) Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu ketepatan penyajian, maupun struktur informasinya.

3) Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan

perusahaan.

4) Untuk mengurangi biaya dalam penyelenggaraan catatan

akuntansi. (11 : 19-20)

Dan menurut Drs. M. Samsul dan Drs. Mustofa, dalam bukunya Sistem Akuntansi : Pendekatan Manajerial, menyatakan tujuan Sistem Akuntansi sebagai berikut:

1) Menyampaikan informasi yang dibutuhkan oleh semua tingkat manajemen, pemilik atau pemegang saham secara tepat dan

cepat

2) Menyediakan informasi yang diperlukan oleh pihak luar : perpajakan, bank, atau kreditor dan lembaga-lembaga yang berkaitan dengan perusahaan.

3) Menyempumakan kontrol melalui organisasi, prosedur- prosedur dan cara-cara Iain untuk mengamankan harta kekayaan perusahaan.

4) Mengurangi biaya penyelenggaraan administratif ke tingkat yang lebih rendah dari pada nilai manfaatnya. (12 ; 56) Dari ketiga tujuan sistem akuntansi tersebut dapat disimpulkan bahwa tujuan sistem akuntansi adalah untuk menyediakan informasi yang dibutuhkan oleh semua pihak baik pihak extemal mapun pihak intemal, untuk meningkatkan internal control, Meminimumkan biaya dalam penyelenggaraan catatan akimtansi.,dan meningkatkan informasi yang ada agar lebih dipercaya, lebih berguna dan tepat waktu.

2.1.3. Elemen-elemen Sistem Akuntansi

Sistem akuntansi terdifi dari beberapa subsistem yang saling berkaitan, atau dapat juga dikatakan terdiri dari prosedur-prosedur yang berhubungan. Menurut Zaki Baridwan dalam bukunya Sistem Akuntansi : Penulisan Prosedur dan Metode, elemen-eiemen sistem akuntansi adalah sebagai berikut:

1) Sistem akuntansi umum :

(a) Klasifikasi rekening, riel dan nominal.

(b) Buku besar.

(c) Jurnal.

(d) Bukti transaksi.

2) Sistem penjualan dan penerimaan uang :

(a) Order penjualan, perintah pengiriman dan pembuatan

faktur.

(b) Distribusi penjualan.

(c) Piutang.

(d) Penerimaan uang dan pengawasan uang.

3) Sistem pembeiian dan pengeluaran uang :

(a) Order pembeiian dan laporan penerimaan barang.

(b) Distribusi pembeiian dan biaya.

(c) Utang (voucher).

(d) Prosedur pengeluaran uang.

4) Sistem pencatatan waktu dan penggajian : (a) Personalia.

(b) Pencatatan waktu.

(c) Penggajian.

(d) Distribusi gaji dan upah.

5) Sistem produksi dan biaya produksi:

(a) Order produksi.

(b) Pengawasan persediaan.

(c) Akuntansi biaya. (26 : S )

2.1.4. Metodologi Pengembangan Sistem Akuntansi

Metodologi pengembangan sistem adalah langkah-langkah yang dilalui oleh analisis sistem dalam mengembangkan sistem informasi.

Pengembangan sistem akuntansi menurut Weygand, Kieso and Kell, dalam bukunya Accounting Principles, yaitu :

1) Analysis

The starting point of analsis is to determine the information needs of internal and external users. The system analysis proceeds to identify the sources of the information and the records and proceduresfor collecting and reporting the data.

2) Design

For a new system, forms and documents must be designed : methods and procedures selected for alternatives; job description prepared; controls integrated; reports formatted; and equipment

select

3) Implementation

Implementation of either new or revised systems requires that documents, procedurs, reports, and processing equipment must be installed and made operational.

4) Follow-up

After the system is up and running, it must be evaluated and monitored for weaknesses and breakdowns. (23 :237) Sedangkan pengembangan sistem akuntansi menurut Drs. Mulyadi., M.Sc dalam bukunya Sistem akuntansi, adalah sebagai berikut:

1) Analisis Sistem {System Analysis)

Analisis sistem membantu pemakai informasi dalam mengidentifikasi informasi yang diperlukan oleh pemakai untuk melaksanakan pekerjaannya. Pada tahap ini adalah membedakan apa yang diminta dengan apa yang diinginkan dan dengan apa yang diperlukan oleh pemakai informasi.

2) Desain Sistem {System Design)

Desain adalah proses penterjemahan kebutuhan pemakai informasi ke dalam altematif rancangan sistem informasi yang diajukan kepada pemakai informasi untuk dipertimbangkan.

3) Implementasi Sistem {System Implementation)

Puncak dari segala kegiatan pengembangan dan peranancangan sistem informasi adalah terletak pada tahap implementasi. Dalam tahap ini analisis sistem menyusun laporan final implementasi sistem yang terdiri dari dua bagian yaitu rencana implementasi dan basil pelaksanaan

implementasi. (11 ; 39 -54)

Dari dua penjelasan mengenai metodoiogi pengembangan sistem akuntansi di atas, dapat disimpulkan pokok-pokok uraiannya sebagai

berikut:

1) Analisis, merupakan tahap mengidentifikasi kebutuhan informasi bagi pihak ekstemai dan internal.

2) Desain sistem, merupakan proses menteqemahkan kebutuhan pemakai informasi melalui berbagai altematif rancangan sistem informasi.

3) Implementasi sistem, merupakan tujuan akhir dari segala kegiatan pengembangan sistem akuntansi.

4) Tindak lanjut, merupakan tahap dimana setelah sistem beijalan evaluasi terhadap kelemahan harus diiaksanakan

2.2. Perencanaan Proses Produksi

Dalam memproduksi barang atau jasa, yang merupakan basil pengkombinasian faktor-faktor produksi seperti bahan mentah, tenaga keija, modal dan teknologi, dibutuhkan cara-cara yang efisien agar faktor produksi yang jumlahnya terbatas dapat mencapai basil yang maksimal. Salah satu cara agar tujuan di atas dapat tercapai adalah melalui perencanaan proses produksi yang tersusun dengan baik.

^0'

2.2.1. Perencanaan

2.2.1.1. Pengertian Perencanaan

Menurut Usry Hammer dalam bukunya Cost Accounting

pengertian perencanaan adalah sebagai berikut:

"Planning is the process of sensing external opportunities and

threats, determining desirable objectives, and employing

recources to accomplish the objectives (7:3) Sedangkan pengertian perencanaan menurut Stephen P.

Robbins dalam bukunya Management adalah :

Planning encompasses defining the organization's objectives or goals, establishing an overall strategy for achieving these goals, and developing a comprehensive hierarchy of plan to integrate and coordinate activities. It is concerned, then, with ends (what is to be done) as well as with means (how to be done). (14 :187) Dan pengertian perencanaan menurut Joseph W. Wilkinson, yang dialih bahasakan oleh Agus Maulana dalam bukunya Sistem Informasi Akuntansi jilid 1,

"memutuskan (a) altematif rangkaian tindakan mana yang seharusnya dijalankan dalam menyelesaikan suatu masalah dan (b) bagaimana melaksanakan tindakan yang dipilih." (23 : 108 ) Dari ketiga pengertian perencanaan tersebut dapat disimpulkan , bahwa pengertian perencanaan adalah pemilihan sekumpulan kegiatan dari altematif yang tersedia dengan

mengkoordinasikan aktivitas guna pemanfaatan sumber daya secara optimal untuk pencapaian tujuan organisasi.

2.2.1.2. Jenis-jenis Perencanaan

Menurut Stephen P. Robbins dalam bukunya Management jenis-jenis perencanaan adalah sebagai berikut:

1) Strategic versus Operational plans

Plans that apply to the entire organization, that establish the organization's overall objectives, and that seek to position the organization In term of Its environment are called strategic plans. Plans that specify the details of how the overall objectives are to be achieve are called operational plans. Stateglc and Operational plans differ In their time frame, their scope, and whether or not they Include a know set of organizational objectives.

2) Short - Term versus Long Term Plans

Financial analysts traditionally describe Invesment returns as shorts, Intermediate, and long term. The short term covers less than one year. Any time frame beyond five years Is classified as longbterm. The Intermediate

them cover the perlode In beetwen.

3) Specific versus Directional Plans

It seems Intuitively correct that specific plans are always preferable to directional, or loosely guided plans. Specific Plan have clearly defined objectives. There Is no ambiguity, no problem with misunderstandings.

Directional plans Identify general guidelines. They provide focus but do not lock management Into specific objectives or specific courses of action. ( 14 : 190 ) Sedangkan jenis-jenis perencanaan menurut T. Hani Handoko dalam bukunya Manajemen diklasifikasikan sebagai

berikut:

I) Bidang fungsional, mencakup rencana produksi, pemasaran, keuangan, dan personalia. Setiap factor memerlukan tipe-tipe perencanaan yang berbeda.

Misal, rencana produksi akan meliputi perencanaan kebutuhan bahan, scheduling produksi, jadwal pemeliharaan mesin dan sebagainya. Sedang rencana pemasaran berisi target penjualan, program promosi,

dan sebagainya.

2) Tingkatan organisasional, termasuk keseluruhan organisasi atau satuan-satuan kerja organisasi.

Teknik-teknik dan isi perencanaan berbeda untuktingkatan yang berbeda pula.

3) Karakteristik-karakteristik (sifat) rencana, meliputi factor-faktor kompleksitas, fleksibilitas, keformalan, kerahasiaan, biaya reasionalitas, kuantitatif dan kualitatif. Misal rencana pengembangan produkbiasanya bersifat rahasia; rencana produksi lebih bersifat kuantitatif dibandingkan rencana

personalia.

4) Waktu,menyangkut rencana jangka pendek, menengah

dan jangka panjang.

5) Unsur-unsur rencana, daiam wujud anggaran,

program, prosedur, kebijakan, dan sebagainya.

(20 : 84-85)

Jadi dari penjabaran tersebut perencanaan dapat diklasifikasikan berdasarkan bidang fungsional, tingkatan organisasi, sifat, waktu serta unsur-unsur rencana tergantung

bagaimana perencanaan itu dilakukan dan menentukan isi rencana

tersebut.

2.2.2. Proses Produksi

2.2.2.1. Pengertian Proses Produksi

Sebelum membahas mengenai pengertian proses produksi, sebaiknya kita mengetahui terlebih dahulu arti dari kata proses dan produksi itu sendiri. Yang dimaksud dengan proses adalah cara.

Seiring dengan berkembangnya perusahaan, maka pada tahun 1993 PT. Ratna Sutera Alam merubah namanya menjadi FT. Tritama Texindoraya. Perubahan nama perusahaan ini dikarenakan adanya perubahan di dalam kepemilikan saham terbesar. Hingga kini PT. Tritama Texindoraya berada dalam naungan PT. Panasia Group Bandung.

Dalam menjalankan usahanya PT. Tritama Texindoraya memproduksi berbagai macam kain, seperti : Kain Doubel Fujitex, Kain Katun, Kain Thick dan Thin, Kain Mowe Creppe, Kain Santana, Kain Tissue velvet, Kain Georgette, Kain Heavy Georgette, dan Kain Viskin.

Hingga kini PT. Tritama Texindoraya telah mempunyai pangsa pasar yang cukup iuas, baik dalam negeri maupun dalam negeri. Untuk penjualan lokalnya tersebar di Surabaya, Jakarta, Semarang, dan Pekalongan, sedangkan penjualan untuk di luar negeri adalah seperti

Hongkong, Dubai, Paris, Malaysia, Singapur dan sekitar tahun 1996/1997 diekspor juga ke New York.

Perusahaan yang didirikan di atas tanah seluas kurang lebih 9 hektar ini mempunyai tujuan pendiriannya sebagai berikut:

1) Mendirikan dan menjalankan usaha perusahaan di bidang perindustrian, terutama industri tekstil berikut segala perlengkapan dan hal-hal lain yang berhubungan dengannya.

2) Melakukan perdagangan dalam arti kata yang seluas-luasnya, baik perdagangan lokal maupun eksport dari segala macam jenis barang

dagangan.

3) Meningkatkan keuntungan untuk mempertahankan kelangsungan hidup

perusahaan.

3.1.2. Struktur Organisasi

Struktur organisasi atau susunan organisasi menunjukan pola hubungan keija serta lalu lintas wewenang dan tanggung jawab dari masing-masing unit dalam organisasi. Dalam menjalankan usahanya PT.

Tritama Texindoraya mempunyai struktur organisasi yang jelas dan membagi-bagi kegiatannya dalaxn satuan unit keija yang mempunyai tugas

dan wewenang, yaitu:

1) Direktur

Direksi mempunyai tanggung jawab sebagai berikut;

(a) Bertanggung jawab dan mempunyai wewenang dalam keseluruhan kegiatan pelaksanaan pekeqaan dalam perusahaan

(b) Lingkup tugas mencakup perkiraan tentang potensi perusahaan,

menyusun kebijaksanaan perusahaan

2) Kepala Departemen Marketing

Kepala Departemen Marketing mempunyai wewenang dan tugas

sebagai berikut:

(a) Membawahi langsung Kepala Bagian Sales. Kepala Bagian

Logistik, dan Kepala Bagian Gambar.

(b) Membantu Direktur dalam mengkoordinir, mengawasi serta mengarahkan aktivitas yang berkaitan dengan penjualan, persediaan bahan baku dan design gambar.

(c) Bertanggung jawab terhadap pemasaran seluruh hasil produksi dan

strategi pemasaran yang dijalankan.

(d) Memilih dan memonitor pelanggan, sehingga penjualan dan pembayarannya dapat beijalan dengan lancar

3) Kepala Departemen Accounting, Keuangan dan Umum

Kepala Departemen Accounting, Keuangan dan Umum mempunyai

tugas dan wewenang sebagai berikut:

(a) Membawahi langsung Kepala Bagian General Accounting, Kepala Bagian Cost Accounting, Kepala Bagian Keuangan dan Kepala

Bagian Personalia.

(b) Bertugas membantu Direktur dalam menentukan rencana dan

kebijakan keuangan perusahaan, serta pengawasan terhadap operasi

serta harta perusahaan.

(c) Bertugas dalam mengarahkan bidang pengembangan sumber daya manusia, tata tertib dan ketenagakerjaan.

4) Kepala Departemen Produksi

Kepala Departemen Produksi mempunyai wewenang dan tugas sebagai

berikut:

(a) Membawahi langsung Kepala Bagian Weaving, Kepala Bagian Dying /finishing, Kepala Bagian Printing, Kepala Bagian Research

>■>

and Development, Kepala Bagian Pembelian dan Kepala Bagian

Utility Maintenance.

(b) Membantu Direktur dalam mengkoordinir, mengawasi serta mengarahkan aktivitis yang berhubungan dengan produksi.

(c) Bertanggung jawab terhadap tercapainya target produksi yang telah ditetapkan, serta kualitas produksi.

(d) Bertanggung jawab atas pemakaian bahan, spare parts, tenaga keija dan biaya lainnya seeflsien mungkin.

5) Kepala Bagian MPC {Marketing Planning Control) Kepala Bagian MPC mempunyai tugas sebagai berikut:

(a) Membuat estimasi Grey, Printing, dan pengiriman berdasarkan

Order Sheet.

(b) Membuat ^//ow up order, sehingga dapat diketahui apakah order yang diturunkan sudah dijalankan sesuai estimasi yang

direncanakan.

(c) Memberikan Process Card ke Bagian Produksi bila proses

produksi hendak dimulai.

(d) Bertanggung Jawab atas pemesanan Grey.

6) Kepala Bagian EDP {Entry Data Processing)

Kepala Bagian EDP mempunyai tugas sebagai berikut:

(a) Menangani semua masalah yang berhubungan dengan teknis software dan hardware.

(b) Membuat program untuk mempermudah semua proses yang

berhubungan dengan komputer.

(c) Melakukan control atas keseluruhan programming development.

(d) Melakukan pelatihan pada tenaga keija yang berhubungan dengan komputer (Data Entry Operator).

(e) Menangani pemesanan komputer.

7) Kepala Bagian PPIC {Production Planning and Inventory Control) Kepala Bagian PPIC mempunyai tugas sebagai berikut:

(a) Membuat rencana produksi berdasarkan target dan kapasitas

mesm.

(b) Mengontrol apa yang ditugaskan kepada Bagian Produksi masing-masing untuk mengendalikan kelancaran proses produksi

dan mutu yang dihasilkan.

(c) Memeriksa estimasi trace dan proof yang dibuat oleh Technical

Marketing.

(d) Membuat Intersheet yang merupakan surat perintah turun Grey.

(e) Memberikan masukan atau informasi kepada Bagian Produksi masing-masing setiap mendapatkan gangguan dalam proses

produksi.

8) Kepala Bagian Sales

Kepala Bagian Sales mempunyai tugas sebagai berikut:

(a) Membawahi secara langsung Staff Lokal, Staff Sales Ekspor

dan administrasi dokumen lokal dan ekspor.

(b) Mengatur, mengawasi serta mengkoordinir para Staff Sales Ekspor

maupun lokal.

(c) Membuat perencanaan penjualan baik jangka pendek maupun

jangka panjang dengan memperhatikan data masa lalu dan pandangan mengenai situasi pasar di masa yang akan datang.

(d) Membantu Kepala Departemen Marketing dalam membuat analisis

dan evaluasi atas hasil yang teiah dicapai, sehingga dapat diketahui

kelemahan dan kelebihan dibandingkan dengan masa lalu serta saaingan dan mengusulkan langkah yang perlu diambil.(e) Memilih dan memonitor langganan, sehingga penjualan dan

pembayaran dapat beijalan dengan lancar.

9) Kepala Departemen Logistik

Kepala Bagian Logistik mempunyai tugas sebagai berikut:

(a) Membawahi langsung Staff Gudang benang, staff Grey Inspecting,

Staff Gudang Verpacking dan gudang jati.

(b) Menyusun dan menyempumakan sistem penyimpangan barang (c) Membantu dalam hal sistem pengecekan barang baik dari segi

kuantitas maupun kualitas.

(d) Mengkoordinir seluruh kepala bagian dan bawahanya agar dapat

menjalankan tugasnya masing-masing dan mencapai sasaran.

(e) Membuat laporan mengenai keadaan persediaan untuk seluruh gudang baik harian maupun bulanan.

(f) Membantu Bagian Accounting dalam melakukan stock opname

barang.

10) Kepala Bagian Gambar

(a) Membawahi langsung Staff Designer, Staff Tracing, Staff Checker, StaffDarkroom, dan StaffProofing.

(b) Mengatur dan mengawasi semua kegiatan yang berhubungan

dengan gambar.

(c) Membantu Kepala Departemen Marketing dalam membuat design

yang sesuai dengan yang diinginkan oleh pasar atau konsumen.

11) Kepala Bagian General Accounting

Kepala Bagian General Accounting mempunyai tugas sebagai berikut:

(a) Membawahi langsung Staff Bagian Hutang, Piutang, Pajak dan

Ledger.

(b) Mengkoordinir para bawahannya agar dapat bekega dengan baik dan efesien terutama dalam pembuatan laporan.

(c) Membuat analisis laporan dari para staff dan melaporkannya kepada

Kepala Departemen Accounting.

(d) Menyusun dan menyempumakan sistem dan prosedur terutama yang berkaitan dengan hutang, piutang, pajak dan ledger.

12) Kepala Bagian Cost Accounting

Kepala Bagian Cost Accounting mempunyai tugas sebagai berikut:

(a) Kepala Bagian Cost Accounting membawahi langsung Staff Arus

Stock Barang, Staff Costing dan Kalkulasi.

(e) Mengikuti pelaksanaan produksi mulai dari supply bahan sampai

proses selesai agar tidak menyimpang dari rencana baik kualitas, kuantitas maupun waktunya.

(f) Mengadakan tes sampling terhadap kualitas dan kuantitas bahan

yang dibeli.

(g) Membuat laporan mengenai basil dan evaluasi atas perencanaan dan pengawasan secara rutin baik harian maupun bulanan.

19) Kepala Bagian Pembelian

Kepala Bagian Pembelian mempunyai tugas sebagai berikut:

(a) Membawahi langsung Staff Pembelian Grey, Staff Pembelian Benang, Staff Pembelian Kimia dan Staff Pembelian Spare Part.

(b) Membantu Kepala Departemen Produksi dalam mengkoordinir, mengawasi serta mengarahkan aktivitas yang berhubungan dengan pembelian barang-barang keperluan semua bagian perusahaan.

(c) Bertanggung jawab atas harga beli secara efisien, kualitas barang yang dibeli, kelancaran dan administrasi pembelian.

20) Kepala Bagian Utility Maintenance (UTM)

Kepala Bagian Utility Maintenance ( UTM ) mempunyai tugas sebagai

berikut:

(a) Membawahi secara langsung Bagian Listrik, Mekanik, Boiler, Workshop, WTP dan WWT.

(b) Mengatur dan mengawasi pekeijaan yang berhubungan dengan service dan teknik yang meliputi supply dan pengolahan air.

pengolahan air Hmbah serta instalasinya, bengkel best atau logam

balk untuk tujuan perbaikan atau pembuatan yang memungkinkan,

pengolahan air menjadi uap air serta instalasinya serta pengaturanenergi listrik.

(c) Bertanggung jawab terhadap berflingsinya seinua sehingga

perusahaan dapat beijalan dengan lancar.

(d) Mengkoordinasikan bawahannya agar dapat menjalankan tugasnya

sesuai dengan bidangnya.

(e) Membuat laporan atas hasil dan evaluasi peke^aan baik harian

maupun bulanan.

3.2. Aktivitas Perusahaan

Proses produksi pada FT. Tritama Texindoraya secara umum merupakan

proses pengolahan bahan baku menjadi barang setengah jadi dan proses pengolahan barang setengah jadi menjadi barang yang siap dipasarkan. Prosesproduksi yang dilakukan PT. Tritama Texindoraya dibagi ke dalam lima tahapan, yaitu: Twisting, Weaving, Dyeing, Printing dan Finishing.

Pada Proses Twisting yaitu proses dimana bahan baku yang masih berupa

benang diproses yaitu dengan menggintirkan benang atau dengan kata lain menelintirkan benang dengan jumlah gintiran per meter yang dapat diatur.Aktivitas berikutnya adalah Weaving. Weaving sering juga kita sebut proses penenunan yaitu proses penyilangan antara benang lusi dengan benang

pakan yang diatur sesuai dengan patroon sehingga menjadi kain, tetapi proses

a) Produk yang dihasilkan dalam jumlah yang sangat kecil dengan variasi-variasi yang sangat besar dan didasarkan atas pesanan.

b) Proses seperti ini menggunakan sistem atau cara penulisan peralatan berdasarkan fungsi dalam proses produksi (departementation by equipment).

c) Mesin-mesin yang dipakai dalam proses produksi adalah mesin yang bersifat umum (general purpose

machines).

d) Mesin-mesinnya bersifat kurang otomatis, maka penganih individualnya operator terhadap produk yang dihasilkan besar, sehingga operatomya perlu mempunyai keahlian tinggidalam pengerjaan

produk tersebut.

e) Persediaan bahan baku biasanya tinggi, karena tidak dapat ditentukan pesanan apa yang akan dipesan oleh pembeli.

f) Biasanya bahan-bahan dipindahkan dengan peralatan handling yang dapat Jleksible {varied path equipment) yang menggunakan tenaga manusia seperti kereta dorong atau forklift.

g) Diperlukan ruang gerak yang besar dan ruangan tempat bahan-bahan dalam proses yang besar.

(17: 75-77 )

2.2.2.3. Faktor-faktor yang Menghambat Proses Produksi

Di dalam proses produksi seringkali teijadi masalah-masalah yang dapat menghambat kelancaran proses produksi. Menurut Prof. Dr. Sukanto dalam bukunya Dasar-dasar Manajemen masalah-masalah tersebut adalah sebagai berikut:

1) Integrasi : Seberapa jauh hal ini dilakukan ? apakah perusahaan harus mengerjakan segala sesuatunya ? Berbagai factor mungkin perlu dikaji dalam rangka

usaha-usaha integrasi ini:

a) Koordinasi yang diperoleh akan menjamin

pengiriman bahan dalam waktu-waktu kritis.

b) Biaya pemasaran dapat dikurangi.

c) Pengawasan hak patent menjamin kelancaran

produksi.

d) Diperlukan volume produksi yang relatif besar untuk memperoleh produksi yang ekonomis.

e) Dana operasi yang diperlukan cukup besar.

f) Kapasitas manajemen untuk mengendalikan

operasi yang lebih besar terbatas.

2) Proses Produksi a) Pilihan teknoiogi

Pada hakekatnya manajemen tidak mempunyai banyak pilihan akan proses yang dipakai, telmologi relatif tetap ; sekali dibeli sulit untuk merubahnya.

b) Penentuan besamya kapasitas

Penentuan besamya kapasitas produksi tergantung pada berbagai faktor seperti ramalan penjualan, apa yang hams dibeli atau dibuat sendiri,estimasi teknis produktlvitas mesin serta rencana-rencana produksi yang mempengamhi manajemen akan pemanfaatan kapasitas.Yang perlu diperhatikan adalah pembebanan mesin di waktu kegiatan puncak dan normal karena kegiatan stabil jarang ditemui, kapasitas yang dialihkan, kemungkinan perkembangan pemsahaan, dan kapasitas yang

menganggur. (19 ; 128-131)

2.2.3. Tujuan dan Manfaat Perencanaan Proses Produksi

2.23.1. Tujuan Perencanaan Proses Produksi

Menurut So^an Assauri dalam bukunya Manajemen Produksi dan operasi, tujuan perencanaan proses produksi

sebagai berikut:

1) Untuk mencapai tingkat atau level keuntungan {profit)

yang tertentu.

2) Untuk menguasai pasar tertentu, sehingga basil atau output perusahaan tetap mempunyai pangsa pasar

tertentu.

3) Untuk mengusahakan supaya perasahaan dapat

bekerja pada tingkat efisiensi tertentu.

4) Untuk mengusahakan dan mempertahankan supaya pekerjaan dan kesempatan kerja yang sudah ada tetap pada tingkatnya dan berkembang.

5) Untuk menggunakan sebaik-baiknya (efisien) fasilitas yang sudah ada pada perusahaan yang bersangkutan.

(17: 167)

Sedangkan tujuan perencanaan produksi menurut Bruce R.

Battle, C. Robert Taylor, yang dialih bahasakan oleh Dr. Soeratno

Josohardjono, Mec dalam bukunya Ekonomi Produksi, sebagai

berikut:

1) Untuk mengusahakan supaya pabrik dapat menggunakan barang modalnya seoptimal mungkin.

2) Untuk mengusahakan supaya pabrik dapat

berproduksi pada tingkat efisien dan efektivitas yang

tinggi.

3) Untuk mengusahakan agar pabrik dapat menguasai

pasar atau bagian pasar yang luas , hal ini

dimungkinkan bila pabrik dapat berproduksi dengan biaya yang rendah, sehingga perusahaan dapat menentukan hai^a jual yang cukup rendah dan mampu bersaing, dan menjual produknya dalam jumlah yang banyak sehingga volume produksinya menjadi iebih besar lagi. (2 : 56) Dari dua tujuan perencanaan proses produksi tersebut dapat disimpuUcan bahwa tujuan perencanaan proses produksi aHalah agar suatu perusahaan dapat memperoleh keuntungan yang setinggi-tingginya dengan menggunakan fasilitas yang ada seperti

barang modal dengan efisien dan berusaha untuk menjual

produknya dalam pasar yang dikuasainya.