PENGGAJIAN DAN PENGUPAHAN PADA CV. CITRA SARI MAKASSAR

IRIANTI 10573 01878 10

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

i MAKASSAR

IRIANTI 105730 1878 10

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

ii Makassar ”.

Nama Mahasiswa : Irianti

Stambuk : 105730 1878 10

Jurusan : Akuntansi

Fakultas : Ekonomi Dan Bisnis

PerguruanTinggi : Universitas Muhammadiyah Makassar

Telah mengikuti ujian meja pada hari jum’at tanggal 07 November 2014

Disetujui oleh,

Pembimbing I Pembimbing II

Dr.H.Mahmud Nuhung, MA. Ismail Badollahi, SE, M.Si, Ak.

Dekan Fakultas Ekonomi Ketua Jurusan Akuntansi

Dr.H.Mahmud Nuhung, M.A. Ismail Badollahi, SE, M.Si, Ak.

KTAM: 497 794 NBM: 107 3428

iii

penguji pada hari Jumat tanggal 07 bulan November tahun 2014, sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

14 Muharram 1436 H Makassar, ---

7 November 2014 M Panitia Ujian:

1. Pengawas Umum : Dr. H. Irwan Akib, M.Pd. (………….) (Rektor Unismuh Makassar)

2. Ketua : DR. H. Mahmud Nuhung, M.A (………….)

(Dekan Fakultas Ekonomi & Bisnis)

3. Sekretaris : Drs.H.Sultan sarda ,MM. (………….)

(Wakil Dekan I Fakultas Ekonomi&Bisnis)

4. Penguji : a) Dr. H. Mahmud Nuhung, MA (………….)

b) Dr. Andi Rustam, SE. MM. Ak (.….………)

c) Ismail Rasulong, SE. MM (.….………)

d) Abd. Salam HB, SE. Ak (.….………)

iv

Gunakan hasil dari perjuangan itu untukn menuju kesuksesan agar perjuangan serta kerja keras itu tidak sia-sia

Dan teruslah berdoa kepada Allah SWT agar setiap apa yang kita kerjakan selalu mendapat kemudahan serta ridho dari-Nya “

( Penulis )

v

Penelitian ini bertujuan untuk mengetahui pelaksanaan sistem akuntansi penggajian dan pengupahan karyawan di CV. Citra Sari Makassar, juga untuk mengetahui pengendalian intern pada sistem akuntansi penggajian dan pengupahan yang digunakan. Penelitian ini dilaksanakan di CV. Citra Sari Makassar yang mempunyai karyawan yang berstatus karyawan tetap dan harian yang perlakuan dalam proses pemberian gaji dan upah berbeda-beda. Jenis penelitian yang dilakukan adalah penelitian deskriptif, yang berfokus pada sistem akuntansi penggajian dan pengupahan pada CV. Citra Sari Makassar dan sistem pengendalian intern pada CV. Citra Sari Makassar . Analisis data yang digunakan adalah menggambarkan sistem akuntansi penggajian dan pengupahan yang diterapkan CV. Citra Sari Makassar, dan menganalisis permasalahan yang timbul dalam penerapan sistem akuntansi penggajian dan pengupahan. Hasil penelitian menerangkan terdapat perbedaan proses dalam pemberian gaji karyawan dimana karyawan tetap gaji diberikan secara bulanan, sedangkan karyawan harian gaji diberikan secara mingguan. Penerapan pengendalian intern juga sudah cukup baik meskipun terdapat beberapa kelemahan, yaitu tidak ada bagian khusus yang mengawasi proses absensi karyawan menggunakan check clock.

Kata Kunci: Analisis, Sistem Informasi Akuntansi, Penggajian dan Pengupahan

vi

Alhamdulillah, segala puji dan syukur penulis panjatkan kehadirat Allah S.W.T karena hanya atas rahmat-Nya lah penulis dapat menyelesaikan penulisan skripsi dengan judul “Analisis Sistem Informasi Akuntansi terhadap Prosedur Penggajian dan Pengupahan pada CV. Citra Sari Makassar”. Adapun penulisan skripsi ini disusun untuk memperoleh gelar Sarjana Ekonomi dalam jenjang Strata Satu (S1) pada Fakultas Ekonomi dan bisnis Universitas muhammadiyah makassar.

Dalam menyelesaikan penulisan skripsi ini, penulis banyak mendapatkan bimbingan, pengarahan dan dorongan yang sangat berharga dari berbagai pihak, terutama dari Ayahanda yusuf dan ibunda Jahira tercinta yang tak pernah berhenti memberikan dukungan baik moril maupun materi serta doa dan nasehatnya selama ini, sehingga saya dapat menyelesaikan kuliah saya, terima kasih juga kepada adik-adikku atas motivasinya slama ini. Disamping itu, penulis juga tak lupa mengucapkan terima kasih kepada :

1. Bapak Dr. H. Irwan Akib, MPd., selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, MA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi, SE, M.Si, Ak., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

vii

yang senantiasa selalu memberikan bimbingan dan arahan serta ilmu yang sangat bermanfaat sehingga penulis dapat menyelesaikan skripsi ini.

6. Kepada Bapak H. Muh. Siri selaku pimpinan dari CV. Citra Sari Makassar, serta para karyawan yang telah bersedia memberikan data perusahaannya kepada penulis sehingga skripsi ini dapat selesai.

7. Semua teman-teman di kelas Akuntansi 6 angkatan 2010 yang telah membantu dalam penyelesaian penulisan skripsi ini, terima kasih atas dukungan dan bantuannya.

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan dan masih jauh dari sempurna. Oleh karena itu, penulis sangat mengharapkan kritik dan saran demi kesempurnaan skripsi ini. Akhir kata penulis berharap penulisan skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Makassar, Mei 2014

Penulis

viii

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

MOTTO ... iv

ABSTRAK ... vi

KATA PENGANTAR ... ix

DAFTAR ISI... x

DAFTAR GAMBAR ... xi

DAFTAR TABEL... xii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi ... 7

B. Sistem Akuntansi Penggajian dan Pengupahan ... 17

C. Risiko dalam Siklus Penggajian dan Pengupahan ... 25

D. Perbandingan Sistem Akuntansi Manual dan Sistem... 27

E. Sistem Pengendalian Internal ... 29

ix

B. Jenis Data ... 36

C. Sumber Data... 36

D. Metode Pengumpulan Data ... 37

E. Metode Analisis Data... 38

BAB IV GAMBARAN UMUM PERUSAHAAN A. Gambaran Umum Obyek Penelitian ... 40

B. Sejarah Berdirinya Perusahaan ... 40

C. Struktur Organisasi Perusahaan ... 43

D. Visi dan Misi Perusahaan... 48

BAB V HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Pelaksanaan Sistem Akuntansi Penggajian dan pengupahan ... 49

B. Analisis Pengendalian Intern atas Sistem Penggajian dan Pengupahan ... 51

C. Praktik yang sehat ... 53

D. Pembayaran Gaji Karyawan Tetap dan Karyawan Harian ... 53

E. Prosedur Penggajian dan Pengupahan pada CV. Citra Sari... 56

F. Jaringan Prosedur yang Membentuk Sistem... 57

G. Fungsi Terkait ... 59

x

B. Saran ... 61 DAFTAR PUSTAKA ... 62

xi

Gambar 2: Flowcart Pengupahan ... 24

Gambar 3: Kerangka Pemikiran... 35

Gambar 4: Struktur Organisasi ... 44

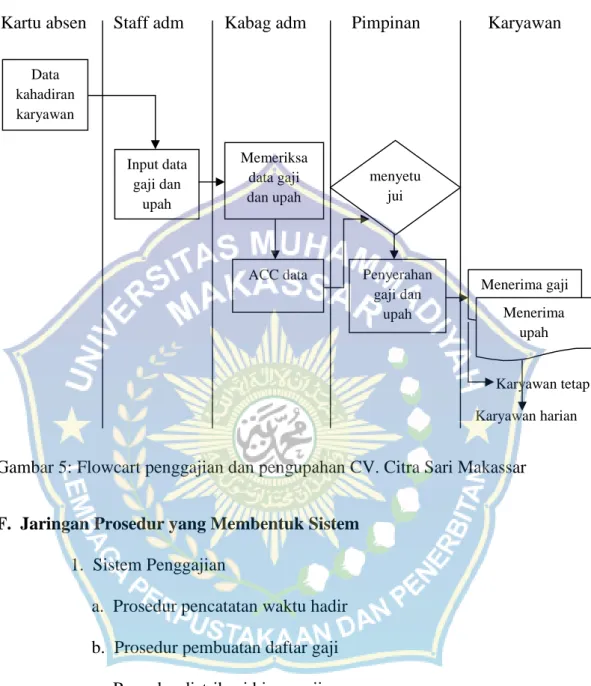

Gambar 5: Flowcart Penggajian dan Pengupahan CV. Citra Sari Makassar ... 57

xii

Tabel 2: Daftar upah karyawan harian ... 54 Tabel 3: daftar gaji karyawan harian per bulan... 54

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam meningkatkan kinerja perusahaan, tujuan manajemen perusahaan adalah mempertahankan kelangsungan hidup atau kontinuitas perusahaan dengan berusaha memperoleh atau mendapatkan keuntungan yang optimal. Agar tujuan tersebut dapat tercapai, maka perlu ada manajemen yang menciptakan suatu rangkaian kerja sama yang terorganisasi dengan baik antara masing-masing fungsi yang ada dalam perusahaan.

Kontinuitas dan kelangsungan hidup perusahaan merupakan dambaan setiap pengusaha, baik pengusaha yang tergolong ekonomi lemah terlebih-lebih pengusaha besar.

Untuk kelangsungan kontinuitas perusahaan, ada beberapa unsur yang turut berperan yaitu Pemilik perusahaan, yang terdiri dari para pemegang saham, Staff perusahaan, yang terdiri dari Direksi, Manajer, karyawan dan buruh, material, sarana dan prasarana, serta sistem administrasi pengelolaan perusahaan termasuk sistem akuntansi penggajian.

Keempat unsur tersebut diatas amat menentukan berlangsung tidaknya suatu perusahaan artinya satu diantara keempat unsur itu tidak berfungsi dengan baik, maka kontinuitas produksi sulit dipertahankan.

Gaji mempunyai arti sebagai suatu penghargaan dari usaha karyawan atau tenaga kerja yang sudah pasti jumlahnya pada setiap waktu yang telah ditentukan,

1

misalnya bulanan. Gaji merupakan biaya tenaga kerja yang merupakan unsur terbesar yang memerlukan ketelitian dalam penempatan, penggolongan, pencatatan serta pembayarannya.

Menurut Primatika (2009) dengan judul penelitian Analisis Efektifitas Sistem Informasi Akuntansi Penggajian Karyawan yang melakukan penelitian di PDAM Kabupaten Malang bahwa untuk mengatasi kekeliruan akibat tidak teliti dan tidak tepatnya penetapan, penggolongan, pencatatan serta pembayaran atas gaji dan upah, maka perlu diatur tingkatan kerja yang sesuai dengan peraturan yang berlaku. Demikian juga mengenai ketentuan-ketentuan untuk kesejahteraan sosial para karyawannya harus ditetapkan kebijakan-kebijakan maupun sistem dan prosedur yang didukung dengan formulir-formulir atau catatan-catatan yang sesuai dengan peraturan yang berlaku pada perusahaan tersebut.

Menurut Yosi (2010) yang mengangkat judul Analisis atas prosedur pembayaran gaji pegawai dengan system application and product in data processing (SAP) pada PT.PLN (persero) distribusi Jawa Barat dan Banten APD Bandung menyatakan bahwa penggajian dapat ditingkatkan jika ditunjang oleh suatu sistem informasi yang baik, sistem informasi yang baik ditandai dengan adanya uraian tugas (job description) yang dibantu dengan formulir-formulir, catatan-catatan yang berkoordinir guna menciptakan laporan-laporan untuk disampaikan kepada pimpinan perusahaan, sebagai alat pengambilan keputusan untuk menetapkan kebijaksanaan, perencanaan dan pengendalian.

Menurut Yuliani (2010) dengan judul penelitian penerapan Sistem Informasi Akuntansi penggajian dan pengupahan pada PT.Perkebunan Nusantara

II (persero) bahwa dengan bertambahnya kompleksitas kegiatan perusahaan, maka dirancanglah sistem akuntansi untuk setiap kegiatan, salah satunya adalah untuk kegiatan penggajian dan pengupahan. Sistem informasi akuntansi penggajian dan pengupahan dirancang untuk menangani transaksi perhitungan gaji dan upah karyawan serta pembayarannnya. Sistem penggajian dan pengupahan yang efektif juga penting untuk menjaga hubungan yang baik antara karyawan dengan perusahaan. Untuk itu balas jasa yang diterima oleh tenaga kerja merupakan salah satu target dari pengendalian intern, melalui ini diharapkan karyawan semakin termotivasi untuk bekerja.

Hal ini dapat dilihat dari kriteria-kriteria yang telah diterapkan, yaitu terdiri dari unsur-unsur sistem informasi akuntansi penggajian seperti adanya tujuan, masukan, keluaran, penyimpanan data, pengolahan, instruksi dan prosedur, pengguna, pengendalian, dan pengukuran keamanan, sehingga dapat menunjang keefektifan pengendalian internal penggajian dan pengupahan.

Dalam suatu perusahaan apabila sistem informasi akuntansi tidak baik akan menimbulkan suatu gejala yang merugikan, misalnya terjadi pembayaran yang fiktif atau pengalokasian biaya tidak sesuai dengan ketentuan yang telah ditetapkan. Dalam suatu perusahaan yang besar, pimpinan perusahaan tidak mungkin mengendalikan secara menyeluruh terhadap biaya tenaga kerja. Oleh karena itu, diperlukan suatu pengendalian internal yang memadai terhadap gaji dan upah.

Untuk menciptakan pengendalian internal yang memadai diperlukan suatu sistem informasi akuntansi yang baik. Sistem Informasi Akuntansi ini merupakan

keseluruhan prosedur dan teknik yang diperlukan untuk mengumpulkan data dan mengolahnya sehingga menjadi informasi yang diperlukan sebagai alat bantu pimpinan perusahaan dalam melakukan pengawasan kerja.

Dengan adanya sistem informasi akuntansi penggajian dan pengupahan pada perusahaan maka diperlukan juga pengendalian internal agar penyelewengan ataupun manipulasi terhadap penggajian dan pengupahan dapat dihindari. Dalam sistem akuntansi yang baik akan terdapat cara-cara pengendalian intern yang berjalan dengan sendirinya. Suatu bagian akan terkontrol oleh bagian lain melalui laporan yang sampai kepada pihak manajemen, dengan demikian Sistem informasi akuntansi yang baik akan menghasilkan pengendalian intern yang maksimal. Oleh karena itu terdapat suatu hubungan yang erat antara sistem akuntansi dengan pengendalian intern.

CV. CITRA SARI merupakan perusahaan yang bergerak dibidang produksi minuman yaitu mengolah buah markisa menjadi sari markisa atau sirup markisa yang berlabel bola dunia. Sistem informasi akuntansi yang menjadi pokok bahasan dalam penelitian ini adalah sistem informasi akuntansi terhadap prosedur penggajian dan pengupahan. Selama ini dalam menjalankan usaha masih digunakan sistem informasi akuntansi secara manual, yaitu sistem manual chek lock. Dimana sistem tersebut masih memiliki kekurangan seperti setiap bulan harus membeli kartu absen dan tinta, dan masih ada kemungkinan untuk titip absen, serta penghitungan hasil absen manual dapat memakan waktu lama.

Karena itu maka perlunya perusahaan menerapkan sistem dan prosedur pembayaran gaji dan upah yang mencerminkan elemen-elemen internal control, sehingga dari uraian tersebut diatas maka penulis tertarik dalam memilih judul:

“ Analisis sistem informasi akuntansi terhadap prosedur penggajian dan pengupahan pada CV.CITRA SARI Makassar“

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas maka permasalahan yang ingin diangkat dalam penelitian ini adalah “ Apakah Sistem Informasi Akuntansi terhadap prosedur penggajian dan pengupahan pada perusahaan tersebut sudah dilakukan secara efektif ? “

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan dari penelitian ini adalah untuk mengetahui efektifitas Sistem Informasi Akuntansi terhadap prosedur penggajian dan pengupahan pada CV. CITRA SARI Makassar.

D. Manfaat Penelitian 1. Manfaat teoritis

Penelitian ini diharapkan dapat menjadi acuan bagi penelitian selanjutnya yang ingi menganalisis lebih jauh tentang Sistem Informasi Akuntansi terhadap prosedur Penggajian dan pengupahan.

2. Manfaat Praktis

Hasil Penelitian ini diharapkan dapat dijadikan sebagai bahan masukan bagi perusahaan tersebut dalam sistem prosedur penggajian.

3. Manfaat Kebijakan

Dapat dijadikan tambahan informasi bagi pimpinan perusahaan sehingga dapat memberikan kontribusi dalam pengambilan keputusan pada saat membuat aturan atau kebijakan yang akan dipakai oleh para anggota- anggotanya.

BAB II

TINJAUAN PUSTAKA

A. Sistem Informasi Akuntansi 1. Defenisi Sistem

Menurut James A.Hall (2011:6) “ Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama ”.

Sedangkan menurut Anastasia Diana dan Lilis Setiawati (2011:3) “ Sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu. Suatu sistem pasti tersusun dari sub-sub sistem yang lebih kecil yang juga saling tergantung dan bekerja sama untuk mencapai tujuan”.

Menurut Marshall B.Romney dan Paul John Steinbart (2006:2) “Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan”.

Tata Sutabri (2004:18) berpendapat bahwa “Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

Berdasarkan dari beberapa uraian defenisi diatas dapat disimpulkan bahwa sistem dapat diartikan sebagai suatu kumpulan atau himpunan dari unsur atau variabel-variabel yang saling terorganisasi, saling berinteraksi, dan saling bergantung satu sama lain.

7

2. Defenisi informasi

Krismiaji (2005:15) berpendapat bahwa “ informasi adalah data yang telah diorganisasi dan telah memiliki kegunaan dan manfaat “.

Kemudian menurut George H.Bodnar (2003:1) “ informasi adalah data yang berguna yang diolah sehingga dapat dijadikan sebagai dasar untuk mengambil keputusan yang tepat “.

Dari beberapa definisi tersebut dapat disimpulkan bahwa informasi adalah data yang diolah melalui proses menjadi suatu bentuk yang lebih bernilai dan berguna bagi yang menerima serta dapat digunakan sebagai dasar dalam pengambilan keputusan baik pada saat ini maupun yang akan datang.

3. Defenisi Sistem Informasi

Sistem informasi merupakan komoditas yang sangat penting bagi perusahaan, karena dengan adanya sistem informasi akan membantu dalam operasi dan pengambilan keputusan sehari-hari.

Menurut James A.Hall (2011:9) “ dafenisi Sistem Informasi adalah serangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan ke para pengguna “.

Sistem Informasi memiliki komponen antara lain input, proses, dan output.

Input dalam sistem informasi adalah data-data yang relevan untuk menghasilkan informasi yang diinginkan . Proses adalah langkah-langkah yang perlu dilakukan untuk mengelolah data menjadi informasi. Sedangkan output adalah berupa

informasi yang merupakan hasil dari pemrosesan data (Anastasia Diana dan Lilis Setiawati, 2011:6).

Berdasarkan uraian pengertian sistem informasi diatas dapat disimpulkan bahwa sistem informasi tidak akan bekerja tanpa adanya kerja sama yang harmonis antara komponen-komponen yang membentuknya dan menghasilkan suatu tujuan untuk mengubah data menjadi suatu informasi yang dapat dibutuhkan oleh pengguna informasi.

4. Tujuan Sistem Informasi

Tujuan umum dari suatu sistem adalah menghubungkan bagian-bagian dari sistem tersebut. Meskipun tiap bagian berfungsi secara independen dari yang lainnya, semua bagian tersebut melakukan tujuan yang sama. Jika komponen tertentu tidak memberikan kontribusinya pada tujuan bersama, maka komponen tersebut bukanlah bagian dari sistem tersebut (James A.Hall, 2011:7).

Sedangkan menurut Narko (2002:4) bahwa tujuan dari sistem akuntansi yaitu penyediaaan informasi akuntansi kepada pihak-pihak yang memerlukan.

Termasuk informasi akuntansi adalah laporan laba-rugi, laporan perubahan modal, neraca, laporan sumber dan penggunaan dana, serta laporan-laporan lain seperti laporan penjualan perjenis produk, laporan gaji per departemen, dan lain-lain.

Tiap perusahaan harus menyesuaikan sistem informasi dengan kebutuhan para penggunanya. Oleh karenanya, tujuan sistem informasi tertentu dapat saja berbeda antara perusahaan. Akan tetapi, terdapat tiga tujuan dasar yang umum

didapati disemua sistem. Menurut James A.Hall (2011:21) tujuan-tujuan tersebut adalah:

1. Mendukung fungsi penyediaan (stewardship) pihak manajemen.

Administrasi mengacu pada tanggungjawab pihak manajemen untuk mengelolah dengan baik sumber daya perusahaan. Sistem informasi menyediakan informasi mengenai penggunaan sumber daya ke para pengguna eksternal melalui laporan keuangan tradisional serta dari berbagai laporan lain yang diwajibkan. Secara internal, pihak manajemen menerima informasi pelayanan dari berbagai laporan pertanggungjawaban.

2. Mendukung pengambilan keputusan pihak manajemen.

Sistem informasi memberikan pihak manajemen informasi yang dibutuhkan untuk melaksanakan tanggungjawab pengambilan keputusan tersebut.

3. Mendukung Operasional harian perusahaan.

Sistem informasi menyediakan menyediakan informasi bagi para personel operasional untuk membantu mereka melaksanakan pekerjaan hariannya dalam cara yang efisien dan efektif.

Lingkup Sistem Informasi Akuntansi dapat dijelaskan dari manfaat yang didapat dari informasi akuntansi. Menurut Anastasia Diana dan Lilis Setiawati (2011:5) manfaat atau tujuan Sistem Informasi Akuntansi tersebut adalah sebagai berikut:

a. Mengamankan harta/kekeyaan perusahaan. Harta /kekayaan disini meliputi kas perusahaan, persediaan barang dagangan, termasuk asset tetap perusahaan.

b. Menghasilkan beragam informasi untuk pengambilan keputusan.

Misal, pengelola toko swalayan memerlukan informasi mengenai barang apa yang diminati oleh konsumen. Membeli barang dagangan yang kurang laku berarti kas akan terjebak dalam persediaan (yang sulit laku tersebut) dan berarti kehilangan kesempatan untuk membeli barang dagangan yang laku.

c. Menghasilkan informasi untuk pihak eksternal. Setiap pengelola usaha memiliki kewajiban untuk membayar pajak. Besarnya pajak yang dibayar tergantung pada omset penjualan (jika pengelolah memilihmenggunakan norma dalam penghitungan pajaknya) atau tergantung pada laba rugi usaha. Tanpa sistem yang baik, bisa jadi pengelola kesulitan untuk menentukan besarnya omset dan besarnya laba rugi usaha. Selain untuk kepentingan perpajakan, adakalanya pengelola usaha juga terlibat dengan kegiatan utang piutang dengan bank atau koperasi simpan pinjam. Bank membutuhkan informasi omset dan laba rugi usaha untuk memutuskan besarnya utang yang akan diberikan.

d. Menghasilkan informasi untuk penilaian kinerja karyawan atau divisi.

e. Menyediakan data masa lalu untuk kepentingan audit (pemeriksaan).

Data yang tersimpan dengan baik sangat memudahkan proses audit (pemeriksaan).

f. Menghasilkan informasi untuk penyusunan dan evaluasi anggaran perusahaan. Anggaran merupakan alat yang sering digunakan perusahaan untuk mengendalikan pengeluaran kas. Anggaran membatasi pengeluaran seperti yang telah disetujui dan menghindari pengeluaran yang seharusnya tidak dikeluarkan dan berapa besarnya.

Anggaran bermanfaat untuk mengalikasikan dana yang terbatas.

Anggaran berperan dalam penerapan skala prioritas pengeluaran sesuai dengan tujuan perusahaan. Sistem informasi dapat dirancang untuk mempermudah pengawasan pengeluaran, apakah sudah melewati batas anggaran yang telah disetujui.

g. Menghasilkan informasi yang diperlukan dalam kegiatan perencanaan dan pengendalian. Selain berguna untuk membandingkan informasi yang berkaitan dengan anggaran dan biaya standar dengan kenyataan seperti yang telah dikemukaan sebelumnya, data historis yang diproses oleh sistem informasi dapat digunakan untuk meramal pertumbuhan penjualan dan aliran kas atau untuk mengetahui tren jangka panjang beserta korelasinya.

5. Defenisi Sistem Informasi Akuntansi

Menurut Anastasia Diana dan Lilis Setiawati (2011:4) “ Sistem Informasi Akuntansi adalah sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan “.

Menurut Anastasia Diana dan Lilis Setiawati (2011:4) “Sistem Informasi Akuntansi merupakan sistem buatan manusia yang biasanya terdiri dari sekumpulan komponen, baik manual ataupun berbasis komputer yang terintegrasi untuk mengumpulkan, menyimpan, dan pengelolah data serta menyrus menyediakan informasi kepada pihak-pihak yang berkepentingan sebagai pemakai informasi tersebut “.

Sedangkan menurut Jerry J.Weygandt dan rekannya Donald E.Kieso dan Paul D.Kimmel (2009:395) “ Sistem Informasi Akuntansi adalah sistem yang mengumpulkan dan memproses transaksi-transaksi data dan menyampaikan informasi keuangan kepada pihak-pihak tertentu “.

Menurut James A.Hall (2011:189) “ Sistem Informasi Akuntansi terdiri atas berbagai record dan metode yang digunakan untuk melakukan, mengidentifikasi, menganalisis, mengklasifikasi, dan mencatat berbagai transaksi perusahaan serta untuk menghitung berbagai aktiva dan kewajiban yang terkait didalamnya ”.

Menurut George H.Bodnar dan Williams S.Hopwood (2000:1) “ Sistem Informasi akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi”.

Pengertian sistem informasi akuntansi menurut Krismiaji (2005:4) yaitu sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoprasikan bisnis.

Dari uraian beberapa defenisi diatas maka dapat disimpulkan bahwa Sistem Informasi Akuntansi adalah seperangkat organisasi yang mempunyai tujuan untuk menghasilkan informasi yang berguna baik untuk pihak intern maupun ekstern yang diperoleh dari pengumpulan dan pemrosesan data yang digunakan sebagai pengambilan keputusan.

6. Pengembangan Sistem Akuntansi

Sistem akuntansi yang baik tidak terjadi begitu saja. Sistem yang baik direncanakan, didesain, diinstal, dikelolah, dan diolah ulang secara cemat.

Umumnya, sebuah sistem akuntansi dikembangkan dalam empat tahap, yaitu:

a. Analisis. Titik awal adalah menentukan informasi yang dibutuhkan oleh pengguna internal dan eksternal. Sistem analis kemudian mengidantifikasikan sumber-sumber dari informasi yang dibutuhkan serta pencatatan dan prosedur mengenai pengumpulan dan pelaporan data. Jika sistem yang telah ada sedang dianalisis, maka keunggulan dan kelemahan harus diidentifikasikan.

b. Desain. Sistem baru harus dibangun dari dasar: formulir dan dokumen didesain (dibuat), metode dan prosedur dipilih, deskripsi pekerjaan disiapkan, kontrol diintegrasikan, laporan diformat, dan peralatan

dipilih. Desain ulang sistem yang telah ada mungkinhanya melibatkan sedikit perubahan atau bahkan pembenahan secara menyeluruh.

c. Implementasi (penerapan). Implementasi sistem baru atau yang telah direvisi memerlukan dokumen-dokumen, prosedur-prosedur, dan peralatan pemprosesan diinstal dan dioperasikan. Juga orang harus dilatih dan diawasi dengan ketat selama priode awal.

d. Menindaklanjuti. Setelah sistem dimunculkan dan berjalan, sistem tersebut diawasi dalam hal kelemahannya. Juga efektifitas harus dibandingkan dengan desain dan tujuan organisasi. Perubahan dalam desain atau implementasi mungkin diperlukan.

Fase-fase ini mempresentasikan siklus hidup sebuah sistem akuntansi.

Ketika pengalaman dan pengetahuan diperoleh dan seiring dengan perubah teknologi dan organisasi, sistem akuntansi dapat juga tumbuh dan berubah (Jerry J.Weygandt, 2009:397).

Tujuan umum pengembangan sistem akuntansi Menurut Mulyadi (2001 : 19) adalah sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

2. Untuk memperbaiki informasi yang di hasilkan oleh sistem yang sudah ada, baik mengetahui mutu, ketetapan penyajian, maupun struktur informasinya.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (realibility) informasi

akuntansi dan menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

7. Prinsip-prinsip Sistem Informasi Akuntansi

Menurut Jerry J.Weygandt bersama rekannya Donald E.Kieso dan Paul D.Kimmel (2009:396) bahwa sistem informasi akuntansi yang efektif dan efisien didasarkan pada beberapa prinsip dasar. Prinsip-prinsip tersebut mencakup:

a. Keefektifan Biaya

Sistem akuntansi harus efektif biaya. Manfaat informasi yang diberikan harus melebihi biaya yang dikeluarkan untuk menjalankan sistem tersebut.

b. Tingkat Kegunaan

Agar berguna, informasi harus dapat dimengerti, relevan, dapat diandalkan, tepat waktu, dan akurat. Pembuat sistem akuntansi harus mempertimbangkan kebutuhan dan tingkat pengetahuan berbagai macam pengguna.

c. Fleksibilitas.

Sistem akuntansi seharusnya dapat mengakomodasi berbagai macam pengguna dan mengubah informasi yang dibutuhkan. Sistem harus cukup fleksibel dalam memenuhi perubahan permintaan informasi yang dibutuhkan.

B. Sistem Akuntansi Penggajian dan Pengupahan

Sistem akuntansi penggajian dan pengupahan sangat diperlukan dalam suatu perusahaan karena berhubungan langsung dengan karyawan.

Sistem penggajian digunakan untuk menangani transaksi pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer. Sistem pengupahan digunakan untuk menangani transaksi pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana.

(Mulyadi, 2001 : 373).

Sistem akuntansi gaji dan upah untuk kebanyakan perusahaan merupakan sistem, prosedur dan catatan-catatan yang memberi kemungkinan untuk menetapkan secara tepat dan teliti berupa pendapatan yang harus diterima oleh tiap karyawan. (Adikoesoemo, 2000 : 185).

Berdasarkan kedua pendapat diatas dapat disimpulkan bahwa sistem akuntansi penggajian dan pengupahan merupakan suatu sistem, prosedur dan catatan untuk menetapkan berapa pendapatan yang harus diterima oleh tiap karyawan dimana sistem penggajian ditujukan untuk karyawan tetap sedangkan sistem pengupahan ditujukan untuk karyawan tidak tetap.

Akuntansi gaji dan upah untuk kebanyakan perusahaan ialah suatu sistem prosedur dan catatan-catatan yang digunakan untuk menetapkan secara cepat dan teliti beberapa gaji atau upah yang harus diterima oleh tiap karyawan, beberapa yang harus dipotong dari gaji atau upah itu untuk pajak pendapatan atau pajak upah dan bahwa sisa gaji atau upahnya benar-benar dibayarkan kepada para karyawan. Untuk keperluan pengendalian gaji dan upah itu harus dikelompokkan

berdasarkan bagian dimana para karyaan bekerja, misalnya gaji bagian pabrik, gaji bagian penjualan, gaji bagian administrasi, dan sebagainya.

1. Penggajian a. Defenisi Gaji

Gaji adalah pembayaran kepada karyawan atas jasanya, yang jumlahnya seragam dari satu periode ke periode lain, dan tidak tergantung pada jumlah jam kerja.

Mulyadi (2001:373) berpendapat bahwa gaji umumnya merupakan pembayaran jasa yang dilakukan oleh karyawan yang mempunyai jabatan jenjang manajer.

Sistem informasi akuntansi penggajian adalah gabungan antara sekumpulan manusia dan sumber-sumber modal dalam suatu organisasi yang bertanggungjwab atas tersedianya informasi keuangan dalam bidang pembayaran gaji, dimana informasi yang diperlukan tersebut bersal dari pengumpulan dan pengolahan data-data transaksi yang terjadi.

Pemrosesan gaji pada karyawan merupakan sistem pembelian kasus khusus. Secara teori, cek gaji dapat diproses melalui sistem utang usaha dan pengeluaran kas reguler. Menurut James A.Hall (2011:390) namun demikian, karena alasan kepraktisan, pendekatan ini memiliki sejumlah kekurangan antara lain:

1) Perusahaan dapat mendesain prosedur pengeluaran umum yang diterapkan untuk semua pemasok. Akan tetapi, prosedur penggajian sangat berbeda antar karyawan. Misalnya prosedur yang berbeda

digunakan untuk karyawan yang dibayar per jam, karyawan tetap, karyawan borongan, dan karyawan komisi. Selain itu, pemrosesan gaji memerlukan prosedur akuntansi khusus untuk pemotongan gaji dan pemotongan pajak. Pengeluaran kas untukmakun perdagangan tidak memerlukan pemrosesan khusus.

2) Penulisan cek kepada karyawan memerlukan pengendalian khusus.

Penipuan penbayaran gaji lebih mudah ditutupi ketika cek gaji dikombinasikan dengan cek untuk kegiatan dagang.

3) Prosedur pengeluaran umum didesain untuk mengakomodasi arus transaksi yang relatif lancar. Perusahaan bisnis secara konstan membeli persediaan dan mengeluarkan kas untuk para pemasok.

Umumnya perusahaan mendisain sistem untuk menghadapi kegiatan transaksi ditingkat normal. Kegiatan penggajian tidak berkelanjutan.

Pengeluaran kepada karyawan dilakukan seminggu sekali, dua minggu sekali, atau sebulan sekali.

b. Pembayaran Gaji

Anastasia Diana dan Lilis Setiawati (2011:182) mengemukakan bahwa dokumen yang dipakai dalam pembayaran gaji antara lain meliputi:

1) Kartu Waktu.

Kartu waktu berguna untuk merekam presensi setiap hari, jam berapa karyawan hadir dikantor dan jam berapa pulang dari kantor. Bagi karyawan yang digaji bulanan, kartu waktu ini berguna untuk melihat kedisiplinan karyawan. Karyawan yang sering terlambat

dapat terdeteksi dari kartu waktu. Desain kartu waktu karyawan bulanan sama dengan kartu waktu yang dipakai oleh karyawan mingguan.

2) Daftar gaji.

Daftar gaji memuat gaji seluruh karyawan. Daftar gaji ini berguna untuk mengetahui gaji setiap karyawan, termasuk potonagan dan pajak penghasilan pasal 21. Selain itu, daftar gaji berguna untuk mengetahui total kas yang harus dikeluarkan perusahaan untuk membayar gaji karyawan.

3) Slip Gaji

Slip gaji memuat rincian komponen gaji. Slip gaji diberikan kepada karyawan agar karyawan dapat mengetahui bagaimana mereka digaji.

4) Daftar Transfer

Daftar transfer berfungsi sebagai surat perintah ke bank untuk mentransfer sejumlah tertentu kesetiap karyawan yang akan menerima gaji.

c. Pengendalian Penggajian 1) Otoritas Transaksi

Formulir kegiatan personalia memberikan pengendalian otorisasi yang penting dalam sistem penggajian. Dokumen ini penting untuk mencegah penipuan penggajian dengan mengidentifikasi karyawan yang diotorisasi. Bentuk penipuan yang umumnya dilakukan adalah

menyerahkan kartu waktu karyawan yang tidak lagi bekerja di perusahaan.

2) Pemisahan Tugas

Fungsi penjagaan waktu harus dipisahkan dari pungsi personalia.

Departemen personalia memberikan informasi tarif pembayaran ke bagian penggajian untuk karyawan yang dibayar per jam. Kisaran tarif pembayaran dapat didasarkan pada pengalaman, klasifikasi pekerjaan, senioritas, dan kelebihan lainnya.

3) Supervisi

Wilayah lain yang beresiko adalah penjagaan waktu. Kadang-kadang karyawan memasukkan kartu untuk karyawan lain yang terlambat atau absen. Supervisor harus mengamati proses ini dan merekonsiliasi kartu waktu dengan kehadiran aktual.

4) Pengendalian Akses

Aktiva yang berkaitan dengan sistem penggajian adalah tenaga kerja dan kas. Keduanya dapat disalah gunakan melalui akses yang tidak benar ke catatan akuntansi. Individu yang tidak jujur dapat memalsukan jumlah tenaga kerja melalui kartu waktu sehingga dapat menggelapkan uang kas. Pengendalian atas akses ke dokumen sumber dan catatan dalam sistem pembayaran merupakan hal penting, seperti halnya dalam semua siklus pengeliaran.

5) Verifikasi Independen

Berikut ini adalah contoh-contoh pengendalian verifikasi independen dalam sistem penggajian:

a) Verifikasi jam kerja. Sebelum mengirimkan kartu waktu ke bagian penggajian, supervisor harus memverifikasi keakuratan dan menandatanganinya.

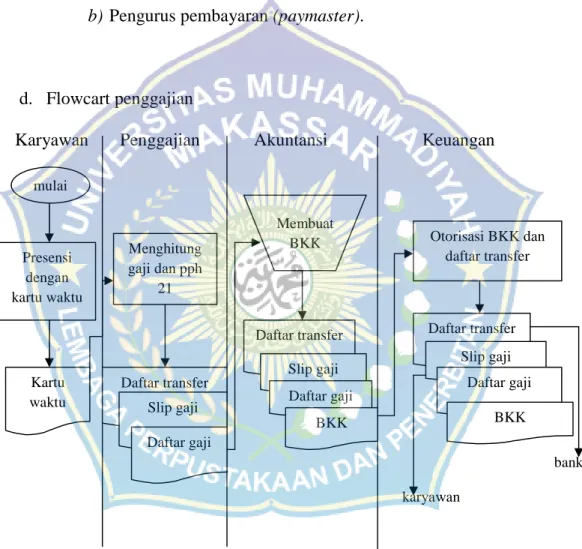

b) Pengurus pembayaran (paymaster).

d. Flowcart penggajian

Karyawan Penggajian Akuntansi Keuangan

bank karyawan

Gambar 1:Flowcart Penggajian

mulai

Kartu waktu Presensi

dengan kartu waktu

Daftar transfer Slip gaji

Membuat BKK

Daftar transfer Daftar transfer Slip gaji

Daftar gaji BKK Daftar gaji

Slip gaji Daftar gaji

BKK

Otorisasi BKK dan daftar transfer Menghitung

gaji dan pph 21

2. Pengupahan a. Defenisi Upah

Upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh) dan upah umumnya dibayarkan berdasarkan hari kerja, jam kerja, atau satuan produk yang dihasilkan oleh karyawan sehingga pembayaran tidak tetap per bulan.

Menurun Mulyadi (2001:373) upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh).

b. Pembayaran upah

Anastasia Diana dan Lilis Setiawati (2011:174) berpendapat bahwa dokumen yang dipakai dalam pembayaran upah meliputi:

1) Kartu waktu

Kartu waktu berguna untuk merekam presensi setiap hari, yaitu jam berapa mereka hadir dikantor dan jam berapa mereka pulang. Jika upah didasarkan pada hari kerja, maka kartu waktu ini berguna untuk menghitung upah yang akan diterima karyawan.

2) Slip Upah

Slip upah memuat rincian komponen upah. Informasi detail ini juga berguna apabila ada karyawan salah dalam menerima upah.

3) Bukti Penerimaan Upah

Dokumen ini berfungsi sebagai bukti penyererahan upah kepada karyawan yang bersangkutan.

4) Daftar Upah

Daftar upah memuat upah seluruh karyawan. Daftar upah ini berguna untuk mengetahui upah setiap karyawan, termasuk potongan dan pajak penghasilan pasal21. Selain itu, daftar upah juga berguna untuk mengetahui toial kas yang harus dikeluarka perusahaan untuk membayar upah karyawan.

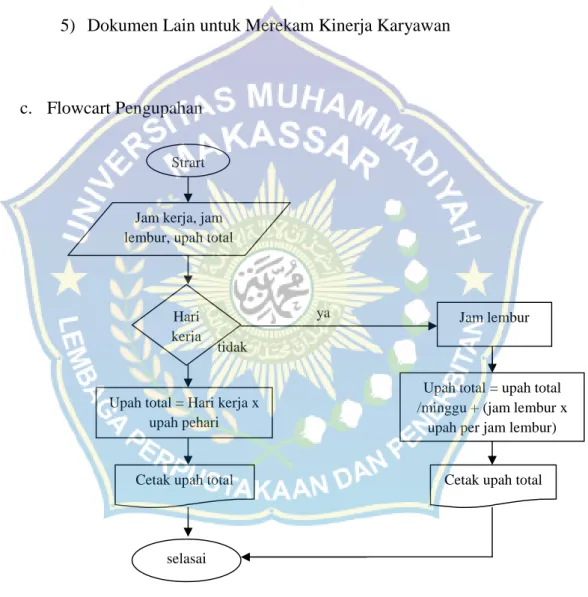

5) Dokumen Lain untuk Merekam Kinerja Karyawan

c. Flowcart Pengupahan

ya tidak

Gambar 2: Flowcart Pengupahan Sumber : http://www.google.com

Strart

Jam kerja, jam lembur, upah total

Hari kerja

Jam lembur

Upah total = Hari kerja x upah pehari

Upah total = upah total /minggu + (jam lembur x

upah per jam lembur)

Cetak upah total Cetak upah total

selasai

C. Risiko Dalam Siklus Penggajian dan Pengupahan

Menurut Anastasia Diana dan Lilis Setiawati (2011:187) ada beberapa risiko dalam siklus penggajian dan pengupahan, antara lain:

1. Data jam kerja yang tidak benar

Data jam kerja yang tidak benar ini bisa disebabkan oleh kecurangan dalam mengisi kartu waktu, misalnya seorang karyawan yang terlambat satu jam meminta tolong karyawan lain untuk memasukkan kartu waktu karyawan yang terlambat tersebut agar keterlambatan tidak tercatat kedalam kartu waktu. Data jam kerja yang tidak sesuai dengan kenyataan bisa juga disebabkan karena setting jam dalam mesin pencatat kartu waktu yang tidak benar.

2. Data unit produksi yang dihasilkan tidak benar

Tanpa administrasi pabrik yang bagus, bisa saja produk yang dihasilkan setetiap karyawan tidak tercatat dengan baik.

3. Kesalahan petugas penggajian dalam menghitung gaji dan upah.

Kesalahan penghitungan gaji dan upah bisa sangat merepotkan. Pertama, ini akan mengundang protes dari karyawan. Kedua, penghitungan gaji dan upah akan berdampak pada penghitingan pajak penghasilan. Ketiga, ada perusahaan yang menetapkan tunjangan dari presentase gaji pokok. Dalam hal ini, jika petugas salah dalam menentukan gaji pokok, maka tunjangan juga akan salah.

Adapun pendapat Anastasia Diana dan Lilis Setiawati (2011:188) bahwa pengendalian yang dapat diterapkan dalam siklus penggajian untuk meminimalkan risiko diatas, antara lain meliputi:

1. Ada petugas yang menjaga kartu waktu. Dengan demikian, andai ada seorang karyawan yang memasukkan dua kartu kedalam mesin, maka akan ketahuan. Berbeda jika perusahaan menggunakan alat sidik jari, dengan alat sidik jari tidak mungkin karyawan melakukan kecurangan.

2. Perusahaan harus memastikan bahwa setting jam dalam mesin pencatat kartu waktu yang sudah betul.

3. Akuntan perlu merancang dokumen untuk merekam kinerja karyawan sedemikian rupa sehingga mudah untuk mengadministrasi hasil kinerja karyawan.

4. Bagian penggajian harus menyadari bahwa penghitungan gaji dan upah bisa sangat kompleks. Oleh karena itu, penghitungan yang bisa diotomatisasi harus diotomatisasikan. Perusahaan yang belum memiliki aplikasi penggajian dapat memanfaatkan program spreadsheet seperti microsoft exel.

5. Pastikan bahwa terdapat pemisahan tugas antara pihak yang berhak untuk merekrut karyawan baru (bagian personalia), pihak yang bertugas menghitung gaji dan upah (bagian penggajian), serta pihak yang menyerahkan gaji dan upah kepada karyawan (kasir).

a. Informasi yang di Hasilkan dalam Siklus penggajian dan pengupahan

Anastasia Diana dan Lilis Setiawati (2011:189) mengemukakan informasi yang bisa dihasilkan oleh sistem informasi penggajian dan pengupahan, antara lain meliputi:

1) Besarnya potongan dari gaji dan upah karyawan untuk disetor kepihak ketiga. Informasi ini penting untuk menentukan jumlah yang harus disetor kepihak ketiga.

2) Saldo piutang setiap karyawan ke perusahaan. Informasi ini berguna untuk mementau pelunasan piutang dari karyawan.

3) Besarnya upah langsung untuk setiap jenis produk. Informasi ini berguna untuk menghitung besarnya harga pokok produksi setiap jenis produk.

4) Total gaji dan upah. Informasi ini berguna untuk menghitung laba rugi perusahaan setiap bulan.

D. Perbandingan Sistem Akuntansi Manual dan Sistem Akuntansi Terkomputerisasi

Jerry J.Weygand bersama rekannya Donald E.Kieso dan Paul D. Kimmel (2009:398) berpendapat bahwa dalam Sistem Akuntansi manual (manual accounting system), setiap tahapan dalam siklus akuntansi dilakukan secara

manual (tangan). Sebagai contoh, setiap transaksi akuntansi dicatat secara manual dalam jurnal; diposting (dibukukan) secara manual pula kebuku besar.

Perhitungan manual lainnya juga harus dilakukan dalam menghitung saldo buku besar dan dalam menyusun neraca saldo dan laporan keuangan.

Sedangkan dalam sistem akuntansi terkomputerisasi, ada program- program yang digunakan dalam menjalankan siklus akuntansi, seperti penjurnalan, posting (pembukuan), dan penyusunan neraca saldo. Dalam sistem yang terkomputerisasi, jurnal dan buku besar dapat dicatat dalam basis data (database) komputer. Lebih jauh lagi, telah ada software untuk menjalankan sistem bisnis seperti fungsi penagihan, fungsi penyiapan penggajian, dan fungsi penganggaran.

Menurut Anastasia Diana dan Lilis Setiawati (2011:8) perbandingan siklus akuntansi manual dan terkomputerisasi sebagai berikat:

Siklus Akuntansi Manual Siklus Akuntansi Terkomputerisasi Menjurnal: mencatat transaksi dalam

jurnal, misalnya transaksi penjualan dicatat dalam jurnal penjualan.

Input: mencatat transaksi ke dalam file transaksi, misalnya dokumen sumber dari transaksi penjualan dicatat dalam file transaksi penjualan.

Memposting: Memposting setiap entri dari jurnal ke dalam buku besar.

Proses: mencatat setiap transaksi kedalam file master, misalnya mencatat setiap transaksi penjualan ke dalam file master piutang.

Memposting: memposting total jurnal (misalnya total jurnal penjualan) ke buku besar.

Proses: mentotal transaksi dalam file transaksi (misalnya penjualan) dan mencatat kedalam file master buku besar.

Meringkas: menyiapkan Neraca Lajur Output: memanggil file master buku besar dan mencetak naraca lajur.

E. Sistem Pengendalian Internal

Menurut James A.Hall (2011:186) pengendalian internal yang dijelaskan dalam SAS 78 terdiri atas lima komponen yakni lingkungan pengendalian, penilaian risiko, informasi dan komunikasi, pengawasan dan aktivitas pengendalian.

Menurut Jerry J.Weygandt bersama rekannya Donald E.Kieso dan Paul D.Kimmel (2009:454) pengendalian internal (internal control) mencakup rencana organisasi serta metode-metode terkait dan pengukuran perusahaan yang diadopsi untuk melindungi aset dari pencurian, perampokan, dan penyalahgunaan oleh karyawan serta meningkatkan keakuratan dan kebenaran pencatatan akuntansi.

Sedangkan menurut Bodnar dan Hopwood (2000:174) bahwa struktur pengendalian intern perusahaan terdiri dari kebijakan dan prosedur-prosedur untuk menyediakan jaminan yang memadai bahwa tujuan-tujuan perusahaan dapat dicapai. Struktur pengendalian intern perusahaan terdiri dari tiga elemen yaitu lingkungan pengendalian, sistem akuntansi, dan prosedur-prosedur pengendalian.

1. Prinsip-prinsip Pengendalian Internal

Untuk melindungi aset perusahaan dan mempertinggi keakuratan dan kebenaran pencatatan akuntansinya, perusahaan mengikuti prinsip-prinsip pengendalian yang khusus. Menurut Jerry J.Weygandt (2009:455) ada enam prinsip-prinsip pengendalian internal, antala lain:

a. Pembentukan Tanggungjawab

Karakteristik penting dalam pengendalian internal adalah penyerahan tanggungjawab kepada karyawan tertentu. Pengendalian akan paling

efektif jika hanya seseorang yang bertanggungjawab pada sebuah pekerjaan tertentu.

b. Pemisahan Tugas

Pemisahan tugas (disebut juga pemisahan fungsi atau pembagian kerja) merupakan hak yang tak terelakkan dalam sistem pengendalian internal. Ada dua penerapan yang umum dari prinsip ini:

1) Aktivitas-aktivitas terkait seharusnya ditugaskan ke orang yang berbeda-beda.

2) Penciptaan akuntabilitas (dengan pencatatan) atas aset yang seharusnya terpisah dari penjagaan fisik aset tersebut.

Penjelasan atas pemisahan tugas adalah pekerjaan untuk satu karyawan seharusnya, tanpa upaya memperbanyak, memberikan basis yang dapat diandalkan untuk evaluasi kerja karyawan yang lain.

a. Prosedur Dokumentasi

Dokumen memberikan bukti bahwa transaksi dan peristiwa sudah terjadi.

b. Pengendalian Fisik, Mekanik, da Elektronik

Peggunaan pengendalian fisik, mekanik, dan eletronik adalah penting.

Pengendalian fisik sangat terkait dengan perlindungan aset.

Pengendalian mekanik dan eletronik juga melindungi aset sebagian mempertinggi keakuratan dn kebenaran pencatatan akuntansi.

c. Verifikasi Internal Independen

Sebagian besar pengendalian internal memberikan verifikasi internal independen. Prinsip ini melibatkan tinjauan, perbandingan, dan rekonsiliasi data yang dibuat oleh karyawan lain.

d. Pengendalian lainnya

Pengendalian lainnya meliputi:

1) Mengikat karyawan yang memegang kas. Pengikatan melibatkan asuransi perlindungan atas ketidaktepatan penggunaan aset oleh karyawan yang tidak jujur.

2) Merotasi tugas karyawan dan meminta karyawan untuk mengambil cuti.

2. Komponen Pengendalian Internal

Seperti yang telah disebutkan pada pembahasan sebelumnya bahwa ada lima komponen yang menjelaskan tentang pengendalian internal yang dijelaskan dalam SAS 78 (James A.Hall, 2011:186). Kelima komponen tersebut antara lain:

a. Lingkungan Pengendalian

Lingkungan pengendalian (control environment) adalah dasar dari empat komponen pengendalian lainnya. Berbagai elemen penting dari lingkungan pengendalian adalah:

1) Integritas dan nilai etika manajemen.

2) Struktur organisasi.

3) Keterlibatan dewan komisaris dan komite audit, jika ada.

4) Filosofi manajemen dan siklus operasionalnya.

5) Prosedur untuk mendelegesikan tanggungjawab dan otoritas.

6) Metode manajemen untuk menilai kinerja.

7) Pengaruh eksternal, seperti pemeriksaan oleh badan pemerintah.

8) Kebijakan dan praktik perusahaan dalam mengelola sumber daya manusianya.

b. Penilaian Risiko

Perusahaan harus melakukan pengendalian risiko (risk assetment) untuk mengidentifikasi, menganalisis, dan mengelola berbagai risiko yang berkaitan dengan laporan keuangan.

c. Informasi dan Komunikasi

Kualitas suatu informasi yang dihasilkan oleh SIA berdampak pada kemampuan pihak menajemen untuk mengambil tindakan serta membuat keputusan dalam hubungannya dengan operasional perusahaan.

d. Pengawasan

Pengawasan (monitoring) adalah proses yang memungkinkan kualitas desain pengendalian internal serta operasinya berjalan.

e. Aktivitas Pengendalian

Aktivitas pengendalian (control activities) adalah berbagai kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang tepat telah diambil untuk mengatasi risiko yang telah diidentifikasikan.

3. Tujuan Sistem Pengendalian Internal

Seiring dengan kemajuan perusahaan, permasalahan yang dihadapi juga semakin kompleks. Semakin banyaknya jumlah karyawan perusahaan semakin

mengurangi peran seorang pimpinan dalam memberikan pengawasan terhadap segala kegiatan para karyawan. Dilain pihak, perusahaan harus bisa melaksanakan segala aktifitas dengan sebaik-baiknya agar tercapai efisiensi dan efektivitas didalam usaha pencapaian tujuan. Seluruh kegiatan yang direncanakan harus dilaksanakan dan pelaksanaannya harus senantiasa diawasi serta sumber daya ekonomi yang dimiliki harus digunakan secara efisien. Karena itulah diperlukan suatu pengendalian intern.

Dari uraian diatas, secara garis besar dirumuskan 4 tujuan sistem pengendalian intern yaitu :

a. Menjaga keamanan harta perusahaan / menjaga kekayaan organisasi Perusahaan menciptakan suatu sistem pengendalian intern yang baik, yang pertama tujuannya adalah untuk mencegah adanya tindakan penyelewengan menyangkut harta/ kekayaan perusahaan baik yang disengaja maupun tidak. Kekayaan dari para investor dan kreditur yang tertanam di perusahaan juga dapat terjamin keamanannya.

b. Memeriksa ketelitian dan kebenaran data akuntansi

Penciptaan suatu sistem pengendalian intern didalam perusahaan diharapkan mampu menjamin keandalan atau dapat dipercayainya seluruh data akuntansi yang dihasilkan seperti laporan keuangan perusahaan. Keandalan data akuntansi akan sangat mempengaruhi informasi yang nantinya dibutuhkan oleh pihak intern maupun ekstern perusahaan, dimana akan sangat membantu didalam proses pengambilan keputusan yang tepat.

c. Memajukan / mendorong efisiensi dalam operasi

Efisiensi senantiasa berusaha untuk dicapai oleh setiap organisasi.

Karena hal ini juga menyangkut prestasi kerja organisasi, maka suatu sistem pengendalian intern yang baik dimaksudkan agar dapat mendorong tercapainya efisiensi dalam kegiatan operasi perusahaan.

d. Mendorong dipatuhinya kebijakan manajemen

Kebijaksanaan yang telah ditetapkan oleh pihak manajemen harus ditaati dan dilaksanakan oleh semua anggota organisasi tanpa kecuali. Untuk menjamin agar tindakan ada anggota organisasi yang melakukan tindakan menyimpang dari kebijaksanaan yang telah ditetapkan, maka diperlukan suatu sistem pengendalian intern. (Mulyadi, 2001:163)

Sadangkan Tujuan sistem pengendalian intern menurut Anastasia, dkk (2011:83) meliputi:

1. Efektivitas dan efisiensi operasi 2. Rentabilitas pelaporan keuangan

3. Kesesuaian dengan aturan dan regulasi yang ada

F. Kerangka Pemikiran

Dalam sebuah perusahaan diperlukan sistem informasi akuntansi untuk mendukung proses penggajian kepada para keryawan, apabila sistem informasi tidak baik aka menimbulkan suatu gejala yang merugikan. Oleh karena itu diperlukan suatu pengendalian internal yang memadai agar proses penggajian atau pengupahan dapat berjalan dengan efektif.

Adapun skema kerangka pemikiran, sebagai berikut:

Gambar 3: Kerangka pemikiran

G. Hipotesis

Hipotesis yang dapat diambil dari penelitian ini sebagai jawaban sementara yaitu diduga Sistem Informasi Akuntansi terhadap prosedur penggajian dan pengupahan yang dilakukan di CV.CITRA SARI Makassar sudah berjalan dengan efektif.

CV.CITRA SARI MAKASSAR

SISTEM INFORMASI AKUNTANSI PENGGAJIAN DAN PENGUPAHAN

PENGENDALIAN INTERNAL

BAB III

METODELOGI PENELITIAN

A. Tempat dan waktu penelitian

Penelitian dilakukan pada CV.CITRA SARI Makassar yang beralamat di Jalan Manuruki II Nomor 69-B Makassar. Penelitian dilaksanakan selama 2 bulan yaitu mulai tanggal 15 April sampai tanggal 15 juni 2014.

B. Jenis Data

1. Data kualitatif merupakan data yang diperoleh dari dalam perusahaan yang bukan dalam bentuk angka-angka tetapi dalam bentuk lisan maupun tertulis seperti gambaran umum perusahaan, prosedur- prosedur perusahaan, dan pembagian tugas masing-masing departemen dalam perusahaan.

2. Data kuantitatif merupakan data atau informasi yang diperoleh dari perusahaan dalam bentuk angka-angka seperti laporan jumlah pelanggan, laporan biaya-biaya yang terkait, dan lain-lain.

C. Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

1. Data primer merupakan data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui perantara). Data primer dapat berupa

36

opini

subyek (orang) secara individual atau kelompok, hasil observasi terhadap subyek benda (fisik), kejadian dan hasil pengujian.

2. Data sekunder merupakan data penelitian yang diperoleh dari pihak lain yang telah diolah menjadi bentuk jadi dan relevan dengan penelitian ini.

D. Metode Pengumpulan Data

Adapun metode pengumpulan data yang digunakan adalah : 1. Studi Pustaka (Literature Study)

Data diperoleh dengan cara mempelajari dan mengkaitkan literatur yang berhubungan dengan permasalahan yang dihadapi. Langkah ini dipakai sebagai landasan teoritis serta pedoman dalam menganalisa masalah.

2. Studi Lapangan (Field Study)

Metode ini dilakukan dengan mengumpulkan data secara langsung dari obyek yang akan diteliti guna memperoleh data-data yang dibutuhkan dan gambaran permasalahan yang sesungguhnya terjadi di dalam perusahaan. Terdapat empat metode pengumpulan data dalam penelitian ini yang terdiri dari :

a. Wawancara

Merupakan metode pengumpulan data dengan proses tanya jawab yang akan dilakukan terhadap pihak-pihak yang terkait dengan

obyek penelitian agar data yang diperoleh dapat relevan dengan permasalahan yang ada dalam perusahaan.

b. Observasi

Merupakan metode pengumpulan data yang dilakukan dengan mengadakan pengamatan secara langsung terhadap obyek penelitian. Observasi dilakukan untuk mengamati dan mengetahui kegiatan pembayaran gaji karyawan, pembuatan faktur.

c. Dokumentasi

Dokumentasi merupakan metode pengumpulan data dengan cara melihat dan menggunakan laporan-laporan dan catatan yang ada di perusahaan.

E. Metode Analisis Data

Penelitian ini merupakan penelitian yang deskriptif yaitu penelitian yang berusaha mendeskripsikan atau memberikan gambaran suatu gejala, peristiwa, kejadian yang terjadi pada saat sekarang serta memusatkan perhatian kepada pemecahan masalah-masalah sebagaimana adanya pada saat penelitian dilaksanakan. Analisa data dimulai dengan mengumpulkan data yang tersedia dari berbagai sumber yang diperoleh peneliti dari lingkungan CV.CITRA SARI Makassar . Selanjutnya, peneliti akan mendeskripsikan beberapa konsep praktis berdasarkan pemahaman yang diperoleh secara langsung. Konsep praktis tersebut kemudian dideskripsikan dengan cara membandingkan temuan atau pemahaman atas kenyataan yang terdapat dalam sistem akuntansi penggajian dan pengupahan

pada CV.CITRA SARI Makassar dengan konsep atau teori yang berhubungan dengan sistem tersebut.

Pada tahap selanjutnya, peneliti mengevaluasi konsep praktis organisasi dengan melihat fakta yang ada. Evaluasi akan mengupas berbagai akibat yang mungkin muncul dari pengimplementasian sistem dalam kegiatan operasional perusahaan dan mencari alternatif pilihan yang digunakan sebagai solusi atas masalah yang dihadapi. Hasil evaluasi itulah yang kemudian ditarik sebagai kesimpulan untuk menjawab permasalahan yang muncul dalam sistem akuntansi penggajian dan pengupahan pada CV.CITRA SARI Makassar.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Obyek Penelitian

CV. Citra Sari Makassar merupakan perusahaaan yang bergerak di bidang usaha minuman khususnya mengolah buah markisa menjadi sirup markisa. CV.

Citra Sari Makassar memiliki karyawan sekitar 33 orang yang terdiri dari karyawan tetapm dan karyawan harian. Saat ini CV. Citra Sari Makassar mulai mengembangkan usaha produksinya tidak hanya memproduksi minuman markisa tetapi juga memproduksi air mineral kemasan dan lain sebagainya.

B. Sejarah Berdirinya Perusahaan

CV. Citra Sari adalah suatu perusahaan yang bergerak di bidang usaha industri minuman markisa. Didirikan diMakassar dan telah memperoleh aspek legalitas berupa surat izin tempat usaha (SITU), surat izin usaha perdagangan, tanda daftar perusahhan (TDP), dan tanda daftar industri (TDI).

Sebelum mendirikan CV. Citra Sari, H. Muhammad Siri selaku pimpinan perusahaan sebelumnya berusaha sebagai pedagang barang pecah belah seperti kebutuhan rumah tangga di pasar sentral Makassar dan di pasar daya diMakasar sekitar tahun 1968 sampai 1994. Namun penjualan barang pecah belah tidak bertahan dan mengalami kerugian setelah pasar daya terbakar disusul terjadinya krisis ekonomi yang membuat daya beli masyarakat menurun dan akhirnya banyak usaha ditutup.

40

Selanjutnya kami mencoba membuka usaha pembuatan minuman markisa pada tahun 1996 skala kecil yang sebelumnya kami pelajari dari suatu kegiatan penyuluhan dari instansi pemerintahan.

Dalam mengembangkan produk, organisasi dan manajemen perusahaan lebih mendahulukan permintaan pasar dan melihat perkembangan zaman sesuai visi dan misi perusahaan yang terus mengembangkan produk yang dihasilkan yang awalnya tahun 2000 baru menghasilkan sirup dan tahun 2011 sudah mengembangkan dodol markisa.

Awalnya perusahaan membeli bahan baku dipasar, tetapi sekarang ini sudah mengadakan kerja sama dengan kelompok tani, sehingga bahan baku markisa selalu tersedia, begitupun dengan pencucian botol dan packing berupa keranjang telah melatih masyarakat sekitar , sehingga penyerapan tenaga diharapkan mengurangi tingkat pengangguran dan dapat meningkatkan kesejahtraan masyarakat, utamanya sekitar perusahaan dan petani didesa cikoro kecamatan Tompobulu Kabupaten Gowa, sebagai mana diketahui kebutuhan akan buah markisa meningkat terus.

Perusahaan mempunyai harapan bahwa pengembangan IKM markisa dapat meningkatkan pendapatan masyarakat sekitar, mengelolah potensi unggulan lokal secara optimal, mengurangi pengangguran dan meningkatkan semangat para pelaku industri kecil dan menengah yang sejenis, olehnya kami selalu berusaha untuk mencoba membuat terobosan baru, baik dari segi produksi dengan membuat dodol markisa yang masih berbahan dari buah markisa, dan sekarang ini merencanakan pembuatan minuman markisa siap minum dan selei markisa.

Tahun 1997 perusahaan kami sudah memiliki izin Depkes (sp.396/20.01/96) dan pada tahun 1998 mengalami perkembangan pesat sehingga memutuskan untuk mendirikan tempat produksi berukuran 10x10 meter dan saat ini telah berubah menjadi pabrik yang cukup presentatif untuk mengolah markisa.

Sejak tahun 2003 dimulailah memproduksi sirup markisa secara mekanis untuk memenuhi permintaan yang cukup banyak. Dan pada tahun 2007-2008 kami mendapat bantuan mesin-mesin dari dinas Perindag Propinsi Sulawesi Selatan dan Perindag kota Makassar, disamping itu ada mesin-mesin yang kami rancang sendiri dan bantuan mesin dari pemerintah kami rekayasa kembali sehingga mesin tersebut bisa efektif beroperasi. Tahun 2011 sudah didaftarkan dibalai POM untuk mendapatkan sertifikat MD.

Adapun beberapa alasan yang menjadi dasar pertimbangan sehingga perusahaan memutuskan berusaha mengolah markisa menjadi minuman yang khas sebagai berikut:

1. Markisa hanya terdapat di dua tempat yaitu Brastagi dan Malino

2. Bahan baku banyak terdapat di Malino dan di Cikoro Kecamatan Tompobulu Kabupatem gowa

3. Mendapat dukungan dari fakultas farmasi dan bisa dapatkan formula dari balai POM Makassar

4. Modal yang di perlukan tidak banyak karena jika produk laku maka bisa membeli bahan baku lagi ( bahan baku diolah/diberi nilai tambah jual bahan baku)

C. Struktur Organisasi Perusahaan

Didalam usaha untuk mewujudkan tujuan yang telah ditetapkan oleh perusahaan, perlu diketahui sampai mana batas-batas dan wewenang pertanggungjawaban masing-masing personil yang ada dalam perusahaan.

Didalam suatu organisasi baik perusahaan maupun organisasi lain, wewenang dan tanggungjawab masing-masing bagian atau personilyang ada didalam organisasi harus ada saling kerjasama.

CV. Citra Sari Makassar dalam pengoperasian usahanya struktur organisasi merupakan serangkaian aktivitas yang menyusun suatu kerangka yang menjadi wadah bagi segenap kegiatan yang menunjukkan hubungan-hubungan seluruh pekerjaan atau jabatan masing-masing agar tugas-tugas dalam organisasi menjadi efektif dan efisien. Bentuk dari struktur organisasi CV. Citra Sari Makassar adalah organisasi lini yaitu merupakan hubungan wewenang dan tanggung jawab langsung secara vertical yang dikaitkan dengan tugas jabatan tiap tingkatan atasan dan bawahan.

CV. Citra Sari Makassar mempunya karakteristik bentuk organisasi dimana di dalamnya terdapat pembagian tugas, wewenang, dan tanggung jawab yang didelegasikan kepada anggota-anggotanya serta mempersiapkan kegiatan- kegiatan tersebut untuk dapat menjalankan rencana yang telah ditetapkan agar tujuan dapat tercapai.

Adapun struktur organisasi CV. Citra Sari Makassar sebagai berikut:

Gambar 4: Struktur Organisasi CV. Citra Sari Makassar

Pimpinan H.Muh.Siri

Perwakilan Manajemen M.Irvan

Kabag Keuangan Nurul Linsayani

Kabag Produksi Firmansyah

Kabag Pemasaran Ihsan

Penagihan Imran

Adm/Personalia Aulia

Quality Control/Gudang

A.Amru

Teknisi Mesin Iwan

Penjualan Imran

Pembelian H.Muh.Siri

Adapun tugas masing-masing bagian yaitu:

1. Pimpinan

a. Menetapkan target dari penjualan per tahun

b. Menetapkan garis-garis kebijakan dan menetapkan tujuan perusahaan.

2. Bagian Perwakilan Manajemen

a. Menyediakan informasi yang dibutuhkan untuk kepentingan manajemen

b. Memberikan informasi yang diperlukan untuk melaksanakan kegiatan secara efektif dan memberi dampak kelancaran pada bidang lainnya.

3. Kabag Keuangan

a. Melakukan analisis terhadap laporan keuangan perusahaan

b. Melaksanakan pengendalian dan pengawasan bidang keuangan sesuai dengan target yang ditentukan.

4. Kabag Produksi

a. Mengatur waktu pekerjaan agar sesuai dengan waktu pengiriman b. Memberikan harga produksi untuk kepentingan marketing dalam

membuat harga jual.

5. Bagian Pemasaran

a. Merencanakan, mengontrol, dan mengkoordinir proses penjualan dan pemasaran untuk mencapai target penjualan dan mengembangkan pasar secara efektif dan efisien.

b. Menganalisis dan mengembangkan strategi marketing untuk meningkatkan jumlah pelanggan dan layanan terhadap pelanggan.

6. Bagian Penagihan

a. Menerima nota penjualan atau tanda terima faktur dari bagian administrasi untuk ditagih kepelanggan

b. Menyerahkan hasil tagihan berupa uang cash, giro, tanda terima faktur atau nota penjualan pada hari itu juga kebagian administrasin dengan melakukan tanda terima sesuai dengan yang ditentukan.

7. Bagian administrasi/Personalia

a. Mengatur masalah yang berhubungan dengan penyediaan dan penggunaan dana

b. Mengatur kebijaksanaan dan pengendalian keuangan untuk penghematan biaya pengeluaran perusahaan.

c. Menginput daftar gaji dan upah karyawan 8. Bagian Quality Control/gudang

a. Memeriksa barang secara detail

b. Memberikan instruksi untuk mengulang kembali pekerjaan karena belum sesuai dengan standar kualitas perusahaan

9. Bagian Teknisi mesin

a. Melaksanakan pemeliharaan mesin

b. Membuat rencana jadwal pemeliharaan, rencana biaya dan jumlah material yang diperlukan untuk pemeliharaan mesin dan kelengkapannya.

10. Bagian Penjualan

a. Mengkoordinir penjualan agar memenuhi target.

b. Menyusun rencana penjualan

c. Memberikan kebijakan-kebijakan atas rencana penjualan.

11. Bagian pembelian

a. Membuat pemesanan pembelian dan memesan barang/bahan baku kepada pemasok

b. Menentukan pemasok yang dipilih dalam pengadaan barang/bahan baku.

D. Visi dan Misi CV. Citra Sari Makassar 1. Visi CV. Citra Sari Makassar

a. Menghasilkan produk olahan markisa yang berkualitas

b. Diversifikasi produk antara lain dodol markisa, selai markisa, dan markisa bubuk.

c. Membuka lapangan kerja seluas-luasnya.

2. Misi CV. Citra Sari Makassar

a. Mengoptimalkan sumber daya manusia agar mampu menghasilkan mesin produksi

b. Mengoptimalkan peran petani untuk menghasilkan buah markisa berkualitas

c. Melakukan penelitian atau eksperimen agar bisa menghasilkan produk-produk dari olahan buah markisa.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

Berkaitan dengan dilakukannya serangkaian analisis atas pelaksanaan sistem akuntansi penggajian dan pengupahan pada CV. Citra Sari Makassar maka identifikasi masalah yang berkenaan dengan faktor penyebab dan akibat yang ditimbulkan adalah sebagai berikut:

A. Analisis Pelaksanaan Sistem Akuntansi Penggajian dan Pengupahan 1. Analisis Pelaksanaan Penggajian Karyawan Tetap dan Harian

Karyawan tetap dan harian tetap melakukan absensi harian tetapi hanya untuk mengetahui tingkat kehadiran dari karyawan yang bersangkutan. Sebaiknya daftar hadir karyawan tetap digunakan sebagai acuan penentuan besarnya gaji yang diterima. Meskipun gaji karyawan tetap dan karyawan harian sudah ditetapkan oleh perusahaan sebaiknya rekap absen tetap dilakukan dan digunakan sebagai dasar penentuan jumlah gaji yang diberikan apabila tingkat kehadiran karyawan tidak memenuhi standar. Sehingga apabila karyawan yang bersangkutan tidak hadir atau absen melebihi jumlah hari libur yang diperbolehkan oleh perusahaan maka akan mempengaruhi besarnya gaji yang diberikan dengan melakukan perhitungan gaji berdasarkan daftar hadir dari karyawan yang bersangkutan. Dijadikannya daftar hadir karyawan sebagai bahan

49