40

Universitas Kristen Petra

4. ANALISA DAN PEMBAHASAN 4.1 Gambaran Umum

Data yang digunakan dalam penelitian ini adalah laporan tahunan perusahaan jasa sector property, real estate, kontruksi bangunan, dan sector infrastruktur, utilitas, transport. Jumlah perusahaan yang digunakan dalam penelitian ini adalah 18 perusahaan dengan periode pengamatan selama lima tahun yaitu tahun 2011 hingga tahun 2015. Tabel 4.1 menguraikan detail dari sampel yang digunakan:

Tabel 4.1 Hasil Penentuan Sampel

No Kriteria Jumlah Sampel

1 Perusahaan non manufactur yang tercatat di BEI 123 2 Perusahaan yang belum IPO pada tahun 2011 (50) 3 Perusahaan yang tidak mengeluarakn laporan

tahunan keuangan dengan lengkap berturut-turut pada tahun 2011-2015 secara lengkap. Cacat, dan tidak melaporkan komposisi pemegang saham manajerial dan pemegang saham komposisi

(55)

5 Jumlah perusahaan yang digunakan 18

6 Jumlah tahun analisa 5

7 Jumlah analisa data 90

4.2. Analisa Deskriptif

Hasil analisa statistik deskriptif untuk variabel independen, variabel dependen dan variabel intervening adalah sebagai berikut:

Tabel 4.2 Statistik Deskriptif Variabel Penelitian

N

Minimu m

Maximu

m Mean

Std.

Deviation

IO 90 0,000 0,998 0,217 0,308

CS 90 0,000 2,845 0,367 0,460

FP 90 -0,102 9,823 0,356 0,990

41

Universitas Kristen Petra

Tabel 4.3 Statistik Deskriptif Variabel Penelitian

N

Minimu m

Maximu

m Mean

Std.

Deviation

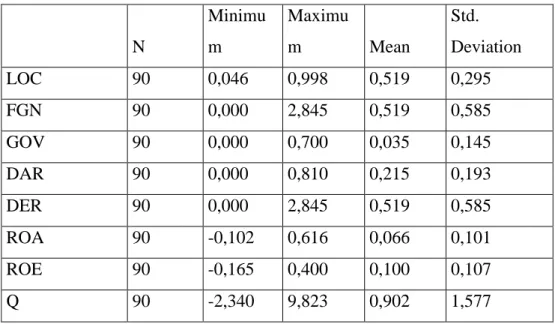

LOC 90 0,046 0,998 0,519 0,295

FGN 90 0,000 2,845 0,519 0,585

GOV 90 0,000 0,700 0,035 0,145

DAR 90 0,000 0,810 0,215 0,193

DER 90 0,000 2,845 0,519 0,585

ROA 90 -0,102 0,616 0,066 0,101

ROE 90 -0,165 0,400 0,100 0,107

Q 90 -2,340 9,823 0,902 1,577

Keterangan:

IO : Institutional Ownership

LOC : Kepemilikan Perusahaan Lokal FGN : Kepemilikan Asing

GOV : Kepemilikan Pemerintah DAR : Debt to Asset Ratio DER : Debt to Equity Ratio FP : Financial Performance ROA : Return on Assets ROE : Return on Equity Q : Tobin’s Q

Variabel IO atau Institusional Ownership, yang perhitungannya terdiri atas 3 indikator yaitu, Perusahaan Lokal (LOC), Kepemilikan Asing (FGN), dan Kepemilikan Pemerintah (GOV), memiliki nilai terendah sebesar 0,00, nilai terbesar yaitu 0,99, nilai rata-rata sebesar 0,21, dan standar deviasi sebesar 0,30.

Berikut adalah nama perusahaan yang memiliki nilai terendah pada indikator Perusahaan Lokal ( PL) TLKM tahun 2014

Pada indikator ketiga yaitu Kepemilikan Pemerintah ( GOV ), berdasarkan data menunjukkan nilai sebesar 0. Yaitu pada perusahaan APLN

42

Universitas Kristen Petra

tahun 2011-2015; CTRA tahun 2011-2015; DILD tahun 2011-2015; PUDP tahun 2013-2015; PWON tahun 2011-2015; RBMS tahun 2011-2015; RDTX tahun 2011-2015; ISAT tahun 2010-2015; TLKM tahun 2011-2015; DGIK tahun 2011- 2015; TOTL tahun 2011-2015; SDMU tahun 2011-2015; TBIG tahun 2011-2015;

SCBD tahun 2011-2015; EMDE tahun 2011-2015; TMAS tahun 2011-2015;

Pada tabel 4.2 (a) variabel Capital Structure atau CS menunjukkan nilai terendah sebesar 0,00, nilai terbesar yaitu 2,845, nilai rata-rata sebesar 0,367 dan nilai standar deviasi sebesar 0,460, berdasarkan sampel penelitian pada perusahaan non manufaktur 2011-2015. Berdasarkan tabel 4.2 (b) indikator pertama yaitu DAR, memiliki nilai minimal sebesar 0, nilai maksimal sebersar 0,810 dan nilai rata-rata 0,215 dan standar deviasi sebesar 0,193. Nilai minimal indikator DAR dimiliki oleh perusahaan- perusahaan berikut : LAMI (2011- 2012); RBMS tahun (2011-2015); RDTX 2014-2015;

Sedangkan pada indikator kedua yaitu DER, memiliki nilai minimal yaitu 0, nilai maksimal sebesar 2,845, nilai rata-rata sebesar 0,519 dan standar deviasi sebesar 0,585. Nilai minimal sebesar 0 dimiliki oleh perusahaan berikut : TOTL 2014 Variabel Financial Performance (FP) pada tabel 4.2 (a) menunjukkan nilai minimal sebesar -0,102, dan nilai maksimal sebesar 9,823 lalu nilai rata-rata sebesar 0,356 dan nilai standar deviasi sebesar 0,990 berdasarkan sampel perusahaan dari tahun 2011-2015. Variabel FP memiliki 3 indikator yaitu ROA, ROE, dan Tobin’s Q.

Pada tabel 4.2 (b) terlihat bahwa ROA memiliki nilai minimal sebesar - 0,102 , kemudian nilai maksimal sebesar 0,616, nilai rata-rata sebesar 0,066 dan standar deviasi sebesar 0,101. Sedangkan pada indikator ROE, nilai minimal adalah sebesar –0,165 , lalu nilai MAX sebesar 0,400 , nilai rata-rata sebesar 0,100 dan standar deviasi sebesar 0,107. Pada indikator terakhir dari FP adalah Tobin’s Q, yang memiliki nilai minimal sebesar -2,340, nilai maksimal sebesar 9,823, nilai rata-rata 0,902 dan standar deviasi sebesar 1,577.

43

Universitas Kristen Petra

4.3 Goodness of Fit Tes-Inner Model

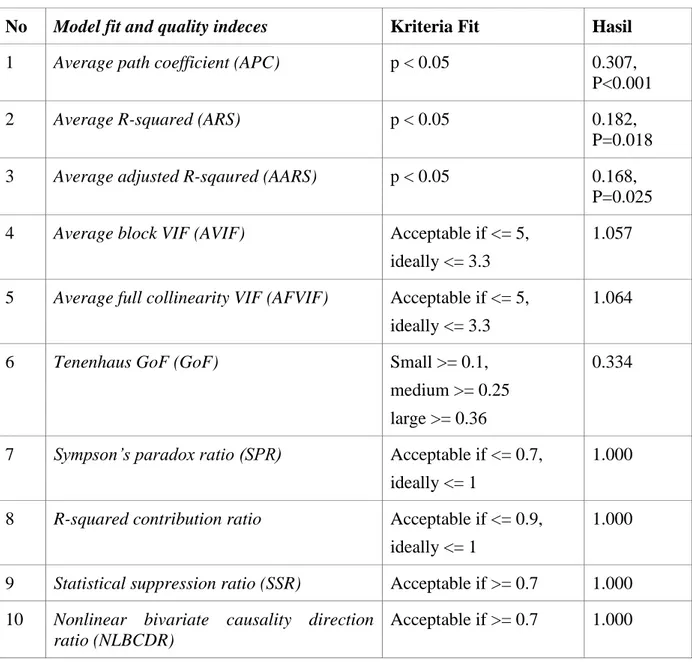

Dibawah ini merupakan hasil uji Model Fit And Quality Indices pada perusahaan sampel penelitian:

Tabel 4. 4 Model Fit and Quality Indices

Output menunjukkan P-value untuk APC, ARS, dan AARS memenuhi kriteria model fit, yaitu lebih kecil dari 0.05 dengan nilai APC sebesar 0.307, ARS sebesar 0.182, dan AARS sebesar 0.168 yang artinya terdapat hubungan yang baik antara variabel laten, sehingga penelitian ini memiliki kualitas model yang baik (Kock, 2015).

No Model fit and quality indeces Kriteria Fit Hasil

1 Average path coefficient (APC) p < 0.05 0.307,

P<0.001

2 Average R-squared (ARS) p < 0.05 0.182,

P=0.018 3 Average adjusted R-sqaured (AARS) p < 0.05 0.168,

P=0.025 4 Average block VIF (AVIF) Acceptable if <= 5,

ideally <= 3.3

1.057

5 Average full collinearity VIF (AFVIF) Acceptable if <= 5, ideally <= 3.3

1.064

6 Tenenhaus GoF (GoF) Small >= 0.1,

medium >= 0.25 large >= 0.36

0.334

7 Sympson’s paradox ratio (SPR) Acceptable if <= 0.7, ideally <= 1

1.000

8 R-squared contribution ratio Acceptable if <= 0.9, ideally <= 1

1.000

9 Statistical suppression ratio (SSR) Acceptable if >= 0.7 1.000 10 Nonlinear bivariate causality direction

ratio (NLBCDR)

Acceptable if >= 0.7 1.000

44

Universitas Kristen Petra

Selain itu, indeks AVIF dalam penelitian ini sebesar 1.057, dan AFVIF sebesar 1.064 telah memeuhi kriteria ideal, yaitu <=3.3 yang artinya tidak terdapat masalah multikolinieritas dalam model penelitian ini (Kock, 2015).

Indeks GoF digunakan untuk mengukur kekuatan model penelitian dalam menjelaskan hubungan antara variabel-variabel. Semakin besar indeks GoF maka semakin kuat model penelitian dalam menjelaskan hubungan antar variabel.

Penelitian ini memiliki indeks GoF sebesar 0.334 berarti masuk dalam kategori medium (Kock, 2015).

Indeks SPR untuk mengukur sejauh mana model penelitian bebas dari Simpson’s paradox. Simpson’s paradox adalah indikasi adanya masalah kausalitas yang menunjukkan arah hipotesis yang tidak wajar. Model penelitian ini memiliki indeks SPR sebesar 1, yang artinya memenuhi kriteria ideal indeks SPR (Kock, 2015).

RSCR index digunakan untuk mengukur model penelitian tidak memiliki Rsquared contribution yang negatif. Bila variabel laten prediktor memberi kontribusi R-squared negatif dari variabel laten, hal tersebut berarti bahwa prediktor sebenarnya mengurangi persentase varians yang dijelaskan dalam kriteria (Kock, 2015). R-squared contribution dalam penelitian ini memenuhi kriteria ideal, yaitu 1, artinya tidak ada R-squared contribution negatif dalam penelitian.

SSR index mengukur sejauh mana model tidak memiliki penekanan statistik. Sama halnya dengan Simpson’s paradox instances SSR index juga dapat mengindikasikan adanya masalah kausalitas. SSR index dalam penelitian ini memenuhi kriteria >= 0.7, yaitu 1. Hal tersebut berarti model penelitian bebas dari penekanan statistik.

Menurut Kock (2015) NLBCDR index merupakan “measures the extent to which bivariate nonlinear coefficients of association provide support for the hypothesized directions of the causal links in a model”. Nilai yang dapat diterima untuk NLBCDR ialah >= 0.7, sehingga dalam penelitian ini NLBCDR index memenuhi kriteria, yaitu 1.

4.4 Profil Variabel

45

Universitas Kristen Petra

Weights Indicator (bobot indikator) menunjukkan betapa pentingnya indikator dalam hal membentuk variabel laten masing-masing. Semakin tinggi bobot indikator artinya semakin kuat indikator tersebut membentuk variabelnya. Tanda positif atau negatif menunjukkan arah hubungan yang dimiliki indikator terhadap variabel laten. Mean indikator dapat digunakan untuk memeriksa apakah sampel berkinerja baik atau tidak dalam aspek tertentu. Tabel berikut akan menunjukkan nilai bobot indikator masing-masing variabel yang digunakan dalam penelitian.

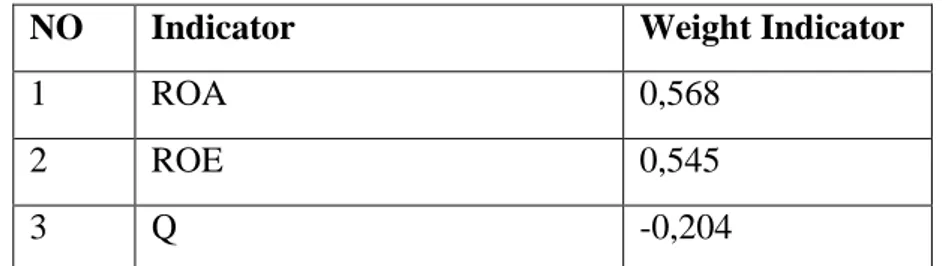

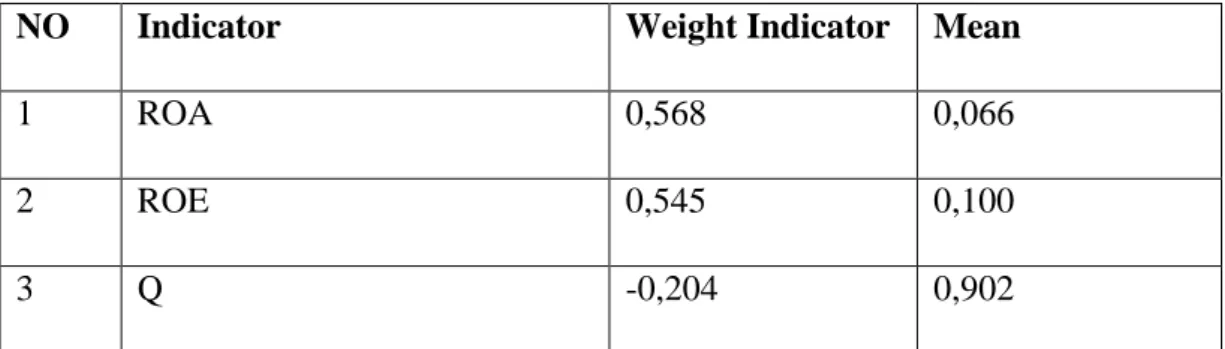

Tabel 4. 5 Indicator Weights of Financial Performance

NO Indicator Weight Indicator

1 ROA 0,568

2 ROE 0,545

3 Q -0,204

Variabel Financial Performance diukur dengan menggunakan 3 indikator yaitu ROA, ROE dan Tobin’s Q. Dari ketiga indikator ini, ROA memiliki angka weight indicator yang lebih tinggi yaitu sebesar 0,568. Hal ini dapat menyimpulkan bahwa ROA merupakan komponen yang penting dalam membentuk variabel dari financial performance. Tanda positif dalam weight indicator menunjukan bahwa semakin tinggi nilai ROA, maka semakin tinggi nilai kinerja keuangan. Sebaliknya, bila terdapat tanda negatif dalam angka weight indicator menunjukan bahwa semakin tingginya nilai ROE maka akan menurunkan nilai kinerja keuangan perusahaan.

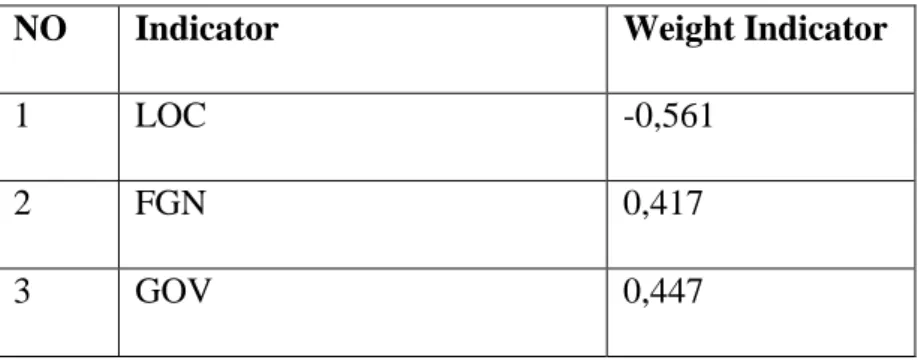

Tabel 4. 6 Indicator Weights of Institutional Ownership

NO Indicator Weight Indicator

1 LOC -0,561

2 FGN 0,417

3 GOV 0,447

46

Universitas Kristen Petra

Variabel OI atau Institutional Ownership memiliki 3 indikator yaitu Perusahaan Lokal ( LOC ), Kepemilikan Asing ( FGN ), dan Kepemilikan Pemerintah ( GOV ). Angka weight indicator tertinggi adalah milik Kepemilikan Pemerintah (GOV) yaitu 0,447 Dengan demikian, Kepemilikan Pemerintah (GOV) adalah komponen yang penting dalam membentuk variabel Institutional Ownership (IO). Angka Perusahaan Lokal ( LOC ) memiliki koefisien yang negatif, artinya bila semakin besar kepemilikan oleh perusahaan lokal, maka peranannya akan menjadi kurang efektif dalam menjalankan kepemilikan institusional.

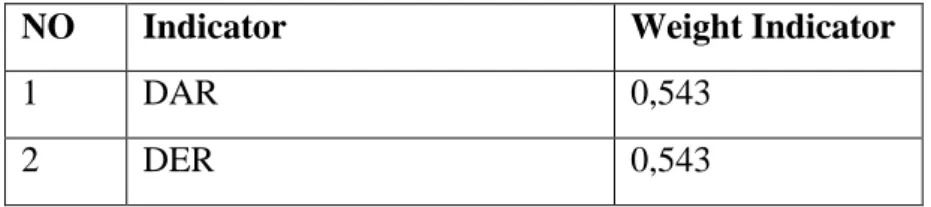

Tabel 4. 7 Indicator Weights of Capital Structure

NO Indicator Weight Indicator

1 DAR 0,543

2 DER 0,543

Variabel SM atau Struktur Modal memiliki 2 indikator yaitu Debt to Asset Ratio dan Debt to Equity Ratio. Hasil weight indicator dari kedua indikator ini memiliki bobot yang sama yaitu 0,543. Hal ini menunjukkan bahwa baik DAR maupun DER merupakan komponen yang penting untuk membentuk variabel Struktur Modal. Tanda positif dalam weight indicator ini menunjukkan bahwa semakin tinggi nilai DAR dan DER ini, maka akan semakin tinggi pula nilai dari struktur modal. Sebaliknya, bila terdapat tanda negatif dalam weight indicator menunjukkan bahwa semakin tinggi nilai DER dan DAR, akan menurunkan nilai dari struktur modal.

4.5 Pengujian Hipotesis

Uji hipotesis akan mengevaluasi pengaruh langsung (direct effect) antara dua variabel, pengaruh tidak langsung (indirect effect) untuk mengevaluasi kemampuan variabel mediasi untuk memediasi dan juga total pengaruh (total effect) variabel independen terhadap dependen dalam model penelitian

4.5.1 Direct Effect

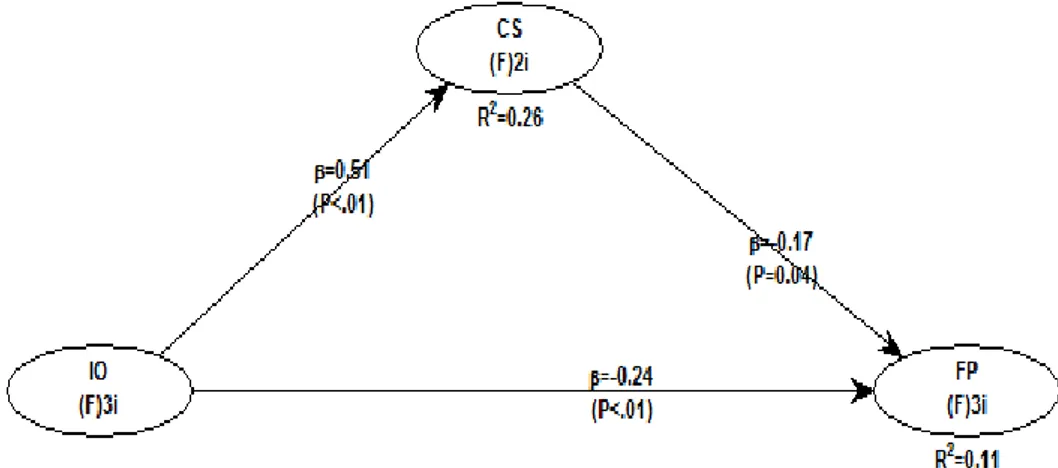

Gambar 4. 1 Model Hasil Penelitian

47

Universitas Kristen Petra

Tabel 4. 8 Path Coefficients and P Values

IO CS

Coeff. P values Coeff. P values

CS 0,508 <0,001

FP -0,239 0,009 -0,174 0,043

Pengaruh Institusional ownership terhadap financial performance memiliki nilai koefisien -0,239 dan p-value sebesar 0,009. Karena nilai p kurang dari 1%, dapat disimpulkan bahwa terdapat pengaruh signifikan pada tingkat α =

<1%. Tanda negatif menunjukkan bahwa dengan adanya institusional ownership yang lebih tinggi dalam perusahaan akan berpengaruh pada turunnya financial performance perusahaan. Oleh karena itu, H1 ditolak, yaitu institusional ownership memiliki pengaruh negatif terhadap financial performance. Hal ini juga menunjukkan bahwa institusional ownership memiliki pengaruh negatif yang signifikan terhadap financial performance

Pengaruh institusional ownership terhadap capital Structure memiliki nilai koefisien 0,508 dan p-values sebesar <0,001. tanda positif ini menandakan

48

Universitas Kristen Petra

bahwa semakin tinggi institutional ownership maka akan meningkatkan struktur modal. Angka p value menunjukan adanya pengaruh signifikan, karena nilai α =

<1%. Hal ini menandakan H2 diterima, karena kepemilikan institutional berpengaruh positif signifikan terhadap capital structure.

Pengaruh struktur modal terhadap kinerja keuangan memiliki angka koefisien sebesar -0,174 dan p-value sebesar 0,043. hal ini menandakan bahwa terdapat hubungan negatif antara capital structure terhdap financial performance.

Artinya makin rendahnya capital structure maka akan meningkatkan financial performance . kedua variabel ini memiliki hubungan yang signifikan karena angka p- value lebih rendah dari tingkat α = <5%., sehingga dapat disimpulkan bahwa H3 diterima, karena capital structure berpengaruh negatif signifikan terhadap financial performance.

4.5.2 Indirect Effect atau Variabel Intervening

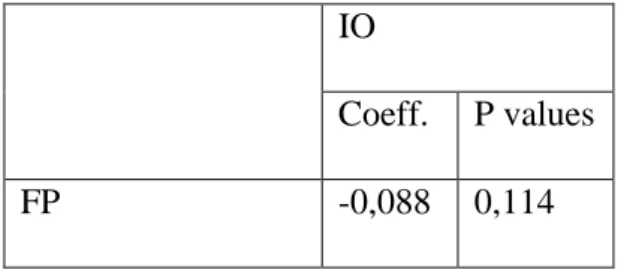

Pada bagian ini akan mengevaluasi apakah variabel capital structure dapat menjadi variabel intervening antara institutional ownership terhadap financial performance. Hal ini dapat terlihat melalui P-value dan indirect effect antar variabel.

Tabel 4.9 Indirect effect dan P-value IO

Coeff. P values

FP -0,088 0,114

Pada tabel 4.7 pengaruh tidak langsung antara kepemilikan institutional terhadap financial performance menunjukan angka koefisien -0,088 dan p-value 0,114. Hal ini menunjukan bahwa capital structure tidak dapat memediasi variabel institutional ownership dan financial performance, karena nilai p-value adalah lebih dari 10%.

4.5.3 Total Effect

49

Universitas Kristen Petra

Tabel 4.10 Total effect dan P-value

IO CS

Coeff. P values Coeff. P values

CS 0,508 <0,001

FP -0,328 <0,001 -0,174 0,043

Total effect berguna untuk menjelaskan mengenai direct effect dan indirect effect antar variabel dalam penelitian ini. Berikut adalah perhitungan kontribusi mutlak atau absolut antar variabel yang terdapat dalam sampel perusahaan non manufaktur yang telah diteliti. Nilai yang digunakan dalam perhitungan merupakan koefisien yang terdapat dalam tabel 4.8.

IO terhadap FP : (-0,328)2 x 100% = 10,758%

IO terhadap CS : (0,508)2 x 100% = 25,806%

CS terhadap FP : (-0,174)2 x 100% = 3,027%

4.6 Analisa dan Pembahasan 4.6.1 Profil Variabel

Tabel 4.11 Weight Indicator dan Financial Performance

NO Indicator Weight Indicator Mean

1 ROA 0,568 0,066

2 ROE 0,545 0,100

3 Q -0,204 0,902

Dari tabel tersebut menunjukan bahwa ROE merupakan weight indicator bagi variabel financial performance, yaitu sebesar 0,568. Dengan demikian, ROE menjadi faktor penting untuk membentuk variabel financial performance. Degan

50

Universitas Kristen Petra

rasio ROE perusahaan dapat mengukur seberapa besar laba yang didapat dari ekuitas yang dimiliki.

Tabel 4. 12 Indicator Weights of Institutional Ownership

NO Indicator Weight Indicator

1 LOC -0,561

2 FGN 0,417

3 GOV 0,447

Variabel OI atau Institutional Ownership memiliki 3 indikator yaitu Perusahaan Lokal ( LOC ), Kepemilikan Asing ( FGN ), dan Kepemilikan Pemerintah ( GOV ). Angka weight indicator tertinggi adalah milik Kepemilikan Pemerintah (GOV) yaitu 0,447 Dengan demikian, Institutional Ownership (IO) adalah komponen yang penting dalam membentuk variabel. Angka Perusahaan Lokal ( LOC ) memiliki koefisien yang negatif, artinya bila semakin besar kepemilikan oleh perusahaan lokal, maka peranannya akan menjadi kurang efektif dalam menjalankan kepemilikan institusional.

Tabel 4. 13 Indicator Weights of Capital Structure

NO Indicator Weight Indicator

1 DAR 0,543

2 DER 0,543

Variabel SM atau Struktur Modal memiliki 2 indikator yaitu Debt to Asset Ratio dan Debt to Equity Ratio. Hasil weight indicator dari kedua indikator ini memiliki bobot yang sama yaitu 0,543. Hal ini menunjukkan bahwa baik DAR maupun DER merupakan komponen yang penting untuk membentuk variabel Struktur Modal. Tanda positif dalam weight indicator ini menunjukkan bahwa semakin tinggi nilai DAR dan DER ini, maka akan semakin tinggi pula nilai dari

51

Universitas Kristen Petra

struktur modal. Sebaliknya, bila terdapat tanda negatif dalam weight indicator menunjukkan bahwa semakin tinggi nilai DER dan DAR, akan menurunkan nilai dari struktur modal.

4.6.2 Pembahasan Hasil Hipotesis

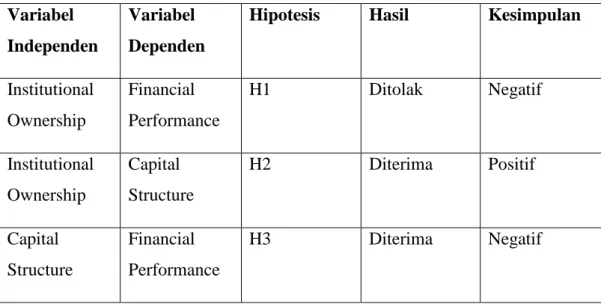

Tabel 4.14 Ringkasan Hasil Uji Hipotesis Variabel

Independen

Variabel Dependen

Hipotesis Hasil Kesimpulan

Institutional Ownership

Financial Performance

H1 Ditolak Negatif

Institutional Ownership

Capital Structure

H2 Diterima Positif

Capital Structure

Financial Performance

H3 Diterima Negatif

4.6.2.1 Pengaruh Institutional Ownership terhadap Financial Performance Hasil penelitian ini menunjukan bahwa institutional ownership berpengaruh negatif signifikan terhadap financial performance, karena memilii p- value <0,001 dan coefficients -0,239. hal ini menandakan dengan adanya institutional ownership yang tinggi dapat berpengaruh terhadap turunnya financial performance suatu perusahaan yang mana mencakup nilai harga atau nilai saham perusahaan. Alasannya karena adanya asimetri informasi karena pihak institusional cenderung masih berpihak pada manajemen untuk melakukan kecurangan yang dimanfaatkan untuk keuntungan atau kepentingan pribadi. Hal ini berbeda dengan fungsi monitoring yang seharusnya dilakukan oleh pihak institusional dalam mengatasi perilaku curang oleh manajemen. Hasil pengaruh tidak signifikan antara variabel kepemilikan institusional terhadap kinerja keuangan ini juga didukung oleh Susanti dan Mildawati (2014), yang menyatakan bahwa kepemilikan oleh pihak instiusional hanya berfokus pada laba sekarang ini.

Apabila perusahaan berada pada kondisi keuangan tidak untung atau sedang

52

Universitas Kristen Petra

mengalami rugi, maka pihak institusional akan menarik saham dan kepemilikannya atas suatu perusahaan, sehingga perusahaan mengalami penurunan harga saham secara drastis. Hal ini menyatakan bahwa kepemilikan institusional masih belum tentu mampu dalam meningkatkan nilai perusahaan.

Selain itu menurut Herman (2016), terdapat adanya asimetri informasi sehingga pihak institusional tidak memiliki informasi lengkap seperti manajemen. Hal ini menyebabkan pengawasan terhadap manajer tidak dapat dilakukan secara optimal..Dengan demikian dapat disimpulkan bahwa hipotesis H1 tidak dapat diterima, karena terdapat pengaruh negatif signifikan antara institutional ownership dan financial performance

4.6.2.2 Pengaruh Institutional ownership terhadap Capital Structure

Dalam penelitian ini, ditemukan adanya pengaruh positif signifikan antara institutional ownership dan capital structure, karena memilii p-value

<0,001. hal ini menandakan bahwa bilasana kepemilikan dari pihak institutional terhadap suatu perusahaan berjumlah besar, maka akan menyebabkan penggunaan hutang sebagai struktur dalam pendanaan meningkat. Hal ini disebabkan pihak instutisi juga memiliki peranan untuk melakukan pengawasan terhadap hutang.

Hal tersebut didukung oleh Santanu (2013) menyatakan bahwa Ownership Structure memang benar mempengaruhi Capital Structure Dengan demikian dapat disimpulkan bahwa hipotesis H1 dapat diterima, karena terdapat pengaruh signifikan antara institutional ownership dan financial performance

4.6.2.3 Pengaruh Capital Structure terhadap Financial Perrformance

Ditemukan adanya pengaruh negatif signifikan pada struktur modal terhadap kinerja keuangan. Struktur modal dalam penelitian ini diukur dengan DER dan DAR yang berguna untuk mengukur hutang jangka panjang yang digunakan oleh perusahaan. Sehingga berdasarkan hasil tersebut, dapat disimpulkan bahwa semakin besar penggunaan hutang atau semakin besarnya nilai DER dan DAR dapat menurunkan kinerja keuangan suatu perusahaan. Hal ini sesuai dengan penelitian Singh (2013) serta Velnampy dan Niresh (2012) yang menyebutkan bahwa DAR berpengaruh negatif terhadap ROE, dan rasio DER dan DAR juga berpengaruh negatif terhadap ROA. Semakin besarnya rasio debt maka

53

Universitas Kristen Petra

akan menunjukkan bahwa komposisi modal suatu perusahaan lebih banyak didanai melalui hutang dibanding dengan modal internal perusahaan sendiri.

Dengan penggunaan hutang juga semakin menambah beban perusahaan dalam pembayaran bunga pinjaman. Dengan demikian dapat disimpulkan bahwa hipotesis H3 dapat diterima, karena terdapat pengaruh negatif signifikan antara capital structure dan financial performance

4.6.2.3 Capital Structure sebagai variabel intervening antara Institutional Ownership terhadap Financial Perrformance

Dalam tabel 4.9 indirect effect, menunjukkan hasil koefisien bertanda negatif dan nilai p value yang lebih besar dari tingkat signifikan 5%. Hal ini menunjukkan bahwa variabel struktur modal tidak dapat mempengaruhi hubungan Institutional ownership dan Financial Performance. Karena tidak adanya pengaruh signifikan dalam hubungan tersebut, maka Captal Structurtidak dapat memediasi pengaruh Institutional Ownership terhadap Financial Perrformance.