ii

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

ABSTRAKSI ... vii

BAB I PENDAHULUAN ... 1

1.1

Latar Belakang ... 1

1.2

Perumusan Masalah ... 6

1.3

Tujuan Penelitian ... 7

1.5

Manfaat penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1

Penelitian Terdahulu ...

9

2.2

Landasan Teori ... 10

2.2.1

Pengertian Manajemen Keuangan ... 10

2.2.2

Pengertian Laporan Keuangan ... 11

2.2.2.1

Jenis-jenis Laporan Keuangan ... 12

2.2.2.2

Tujuan Laporan Keuangan ... 13

2.2.2.3

Manfaat Laporan Keuangan ... 13

2.2.2.4

Pemakai Laporan Keuangan ... 15

2.2.3

Pengertian Modal Kerja ... 18

iii

2.2.4.1

Unsur-unsur Modal Kerja ... 21

2.2.4.2

Manfaat Modal Kerja ... 23

2.2.4.3

Faktor-faktor yang Mempengaruhi Modal Kerja ... 24

2.2.4.4

Metode Menentukan Kebutuhan Modal Kerja ... 27

2.2.4.5

Perputaran Modal Kerja ... 28

2.2.5

Profitabilitas ... 29

2.2.6

Penggunaan Rasio Sebagai Alat Analisis ... 30

2.2.7

Pengertian Kas ... 31

2.2.7.1

Perputaran Kas ... 34

2.2.8

Pengertian Piutang ... 35

2.2.8.1

Cara-cara untuk Mempercepat Perputaran

Piutang... 37

2.2.9

Pengertian Persediaan ... 37

2.2.10

Bagan dan Persamaan Du Pont... 39

2.2.11

Hubungan Perputaran Kas, Perputaran Piutang,

Perputaran Persediaan terhadap Profitabilitas... ... ... 40

2.2.11.1 Hubungan Perputaran Kas dengan

Profitabilitas... ... 40

2.2.11.2 Hubungan Perputaran Piutang dengan

Profitabilitas……… ... 41

iv

2.4

Hipotesis ... 43

BAB III METODOLOGI PENELITIAN ... 44

3.1

Devinisi Operasional dan Variabel Penelitian ... 44

3.2

Teknik Penentuan Sampel ... 45

3.3

Teknik Pengumpulan Data ... 46

3.3.1

Jenis Data ... 46

3.3.2

Sumber Data ... 47

3.3.3

Pengumpulan Data………... 47

3.4

Teknik Analisis dan Uji Hipotesis ... 48

3.4.1

Analisis Regresi Linier Berganda ... 48

3.4.2

Uji Normalitas ... 48

3.4.3

Uji Asumsi Klasik ... 49

3.4.4

Uji Hipotesis ... 52

3.4.4.1

Uji F ... ... 52

3.4.4.2

Uji T... ... 53

BAB IV HASIL DAN PEMBAHASAN……….. 54

4.1 Deskripsi Obyek Penelitian………... 54

4.1.1

Sejarah Singkat Pasar Modal Indonesia………...……… 54

4.1.2

Sejarah Singkat Bursa Efek Indonesia………...…... 55

4.1.3

Visi dan Misi Bursa Efek Indonesia………... 57

v

4.1.6

Struktur Organisasi PT. Bursa Efek Indonesia……...…. 60

4.2 Gambaran Umum Perusahaan……….. 61

4.3 Deskripsi Hasil Penelitian……….. 68

4.3.1 Cash Turn Over (X

1) Perusahaan Food and Beverages

di Bursa Efek Indonesia Tahun 2003- 2008…...……… 69

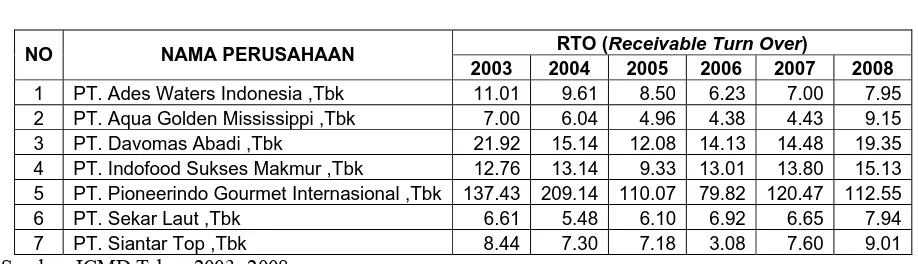

4.3.2 Receivable Turn Over (X

2) Perusahaan Food and

Beverages di Bursa Efek Indonesia Tahun 2003-

2008………....… 70

4.3.3

ITO (X

3) Perusahaan Food and Beverages di Bursa

Efek Indonesia Tahun 2003- 2008………...…… 71

4.3.4 Profitabilitas (Y) Perusahaan Food and Beverages

di Bursa Efek Indonesia Tahun 2003- 2008……...….. 72

4.4 Analisis dan Pengujian Hipotesis……… 74

4.4.1 Analisis Regresi Linier Berganda………... 74

4.4.2

Koefisien Determinasi Berganda (R

2)... 75

4.4.3

Uji Asumsi Klasik………...…... 76

4.4.4

Uji Hipotesis Dengan Uji t………...…… 80

4.5 Pembahasan……….…….…. 81

vi

Profitabilitas Perusahaan Food and Beverages

di BEI... 82

4.5.3 Inventory Turn Over Berpengaruh Positif Terhadap

Profitabilitas Perusahaan Food and Beverage

di BEI... 84

BAB V KESIMPULAN DAN SARAN... 85

5.1 Kesimpulan... 85

vii

Tabel 1: Peringkat Pertumbuhan Laba Tahun 2008 ... 2

Tabel 2: CTO Perusahaan Food and Beverages di Bursa Efek Indonesia

Tahun 2003- 2008 ... 69

Table 3: RTO Perusahaan Food and Beverages di Bursa Efek Indonesia

Tahun 2003- 2008 ... 70

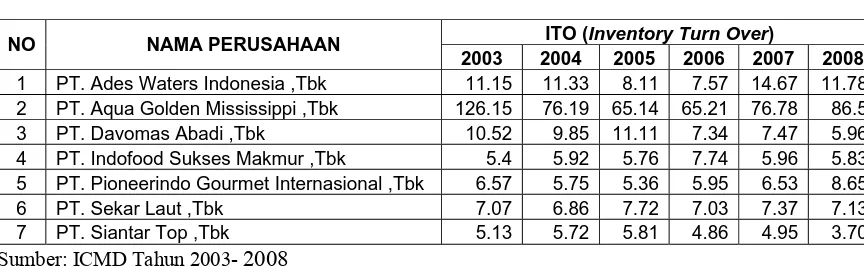

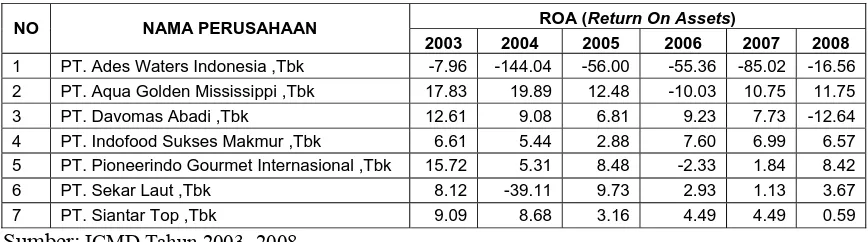

Tabel 4: ITO Perusahaan Food and Beverages di Bursa Efek Indonesia

Tahun 2003- 2008 ... 72

Tabel 5: Profitabilitas (Y) Perusahaan Food and Beverages di Bursa

Efek Indonesia Tahun 2003- 2008 ... 73

Tabel 6 : Koefisien Regresi Linier Berganda ... 74

Tabel 7 : Hasil R

2 ...76

Tabel 8 : Data Uji Multikolinearitas ... 77

Tabel 9 : Uji Auto Korelasi ... 78

Tabel 10 : Data Uji Heteroskedastisitas ... 79

viii

PERUSAHAAN FOOD AND BEVERAGES DI BURSA EFEK

INDONESIA

Oleh :

Duwi Sri Utami

0612010227/FE/EM

ABSTRAKSI

Perusahaan yang berorientasi pada motif laba maka akan berupaya untuk

mendapatkan keuntungan yang semaksimal mungkin dan menekan biaya hingga menjadi

se-efisien mungkin. Perusahaan yang berorientasi profit motif dalam aktivitas operasinya

dituntut untuk mempertimbangkan serta memperhitungkan situasi dan kondisi perusahaan

dimasa yang akan datang. Investasi modal kerja sangat penting dalam menjaga

kelancaran operasi perusahaan dan kemampuan perusahaan untuk menghasilkan laba.

Modal kerja menunjukan kekayaan perusahaan yang tertanam dalam aktiva lancar yang

terdiri dari kas, surat-surat berharga, piutang dan persediaan. Atas dasar pemikiran

tersebut penelitian ini bertujuan untuk memperoleh informasi tentang pengelolahan

modal kerja (perputaran kas,perputaran piutang, perputaran persediaan) sehingga dapat

efektif dan efisien.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa

laporan keuangan perusahaan yang akan dijadikan sampel penelitian dari tahun 2003

sampai dengan 2008.Data yang digunakan dalam penelitian ini berasal dari Bursa Efek

Indonesia serta di dalam Indonesian Capital Market Directory yang berupa laporan

keuangan dari tahun 2003 sampai dengan tahun 2008 yang terdiri dari laporan rugi laba

dan neraca. Untuk memenuhi tujuan penelitian, hipotesis diuji dengan analisis regresi

linier berganda.

Dari uji regresi berganda tersebut dapat disimpulkan bahwa : (1) Terdapat

pengaruh negatif perputaran kas terhadap profitabilitas. (2) perputaran piutang tidak

berpengaruh terhadap profitabilitas. (3) Perputaran persediaan berpengaruh positif

terhadap profitabilitas.

1

PENDAHULUAN

1.1 Latar Belakang

Perusahaan yang berorientasi pada motif laba maka akan berupaya untuk

mendapatkan keuntungan yang semaksimal mungkin dan menekan biaya

hingga menjadi se-efisien mungkin. Perusahaan yang berorientasi profit motif

dalam aktivitas operasinya dituntut untuk mempertimbangkan serta

memperhitungkan situasi dan kondisi perusahaan dimasa yang akan datang.

Oleh karena itu, koordinasi secara terpadu dari berbagai fungsi manajemen

sangat diperlukan agar tercapai tujuan perusahaan yang direncanakan.

Berdasarkan analisis yang dilakukan Warta Ekonomi dari laporan

keuangan di Bursa Efek Indonesia didapatkan sejumlah fakta kemampuan

perusahaan mencetak laba ( profitabilitas ). Perusahaan makanan dan

minuman yang mencetak labanya paling tinggi adalah PT. Ultra JayaMilk

Tbk (22,29%). Dan posisi terlemah dalam hal mencetak laba adalah PT.

Ades Waters Indonesia Tbk (-11,74%). Berikut ini adalah peringkat

Tabel 1: Peringkat Pertumbuhan Laba Tahun 2008

Perusahaan Pertumbuhan laba

PT. Ultra Jaya Milk Tbk 901.80%

PT. Multi Bintang Indonesia Tbk 163.44%

PT. Sekar Laut Tbk 87.17%

PT. Delta Djakarta Tbk 76.96%

PT. Mayora Indah Tbk 38.59%

PT. Aqua Golden Mississippi Tbk 24.92%

PT. Tiga Pilar Sejahtera Food Tbk 15.18%

PT. Cahaya Kalbar Tbk 12.93%

PT. Indofood Sukses Makmur Tbk 5,51%

PT. Sekar Laut Tbk -25,61%

PT. Siantar Top Tbk -69.11%

PT. Ades Waters Indonesia Tbk -90.18%

PT. Prasidha Aneka Niaga Tbk -209.28%

Sumber:Warta Ekonomi 20 september 2009

Agar perusahaan dapat terus berjalan, maka perusahaan harus

menyediakan modal kerja yang cukup untuk membiayai kegiatan

operasinya. Investasi modal kerja sangat penting dalam menjaga kelancaran

operasi perusahaan dan kemampuan perusahaan untuk menghasilkan laba.

Modal kerja menunjuk kepada kekayaan perusahaan yang tertanam dalam

aktiva lancar yang terdiri dari kas, surat-surat berharga, piutang dan

Kelebihan jumlah aktiva lancar dapat berakibat pada realisasi

pengembalian investasi di bawah standar yang ditentukan. Namun

perusahaan dengan aktiva lancar yang terlalu sedikit dapat menimbulkan

kekurangan dan kesulitan dalam kelancaran operasi (Wachowicz,1995:214).

Modal kerja diperoleh dari pemilik perusahaan maupun dari hutang.

Modal kerja yang diterima oleh perusahaan digunakan untuk membeli

aktiva tetap, untuk memproduksi barang atau jasa, membeli bahan-bahan

untuk kepentingan produksi dan penjualan, untuk piutang dagang, serta

untuk kepentingan transaksi maupun untuk menjaga kelancaran operasi

perusahaan.

Komponen modal kerja yang likuid adalah kas, piutang, persediaan.

Ketiga komponen modal kerja itu harus dikelolah dengan baik agar tersedia

dengan cukup dan menguntungkan karena berhubungan dengan kegiatan

operasional perusahaan sehari-hari. Dengan demikian, setiap perusahaan

harus selalu mengawasi, merencanakan, serta menjaga tingkat modal kerja

yang sesuai dengan kebutuhan perusahaan atau dengan kata lain perusahaan

harus melakukan manajemen modal kerja yang efisien, efektif serta berdaya

guna.

Piutang merupakan elemen modal kerja yang secara terus menerus

dalam rantai perputaran modal kerja. Apabila perusahaan menurun standar

piutang pula. Dan ini akan membawa keuntungan yang lebih besar

(Husnan,1992:36)

Modal kerja yang telah dikeluarkan diharapkan akan diperoleh

kembali dalam jangka waktu yang pendek melalui hasil penjualan

produknya. Aliran dana masuk yang berasal dari penjualan produk tersebut

akan segera dipergunakan kembali untuk membiayai operasi berikutnya,

demikian seterusnya. Dana berputar terus dari waktu ke waktu selama hidup

perusahaan dan lebih jauh lagi aktiva lancar berfluktuasi dengan penjualan

yang selalu berubah terus- menerus. Sebagian waktu dari manajer

dicurahkan untuk mengelolah modal kerja perusahaan (JF Weston &

Brigham,1992).

Pengelolahan modal kerja yang baik,tidak dinilai dari besar atau

kecilnya kas, piutang, maupun jumlah persediaannya. Tetapi bagaimana

mengelolah modal kerja dengan jumlah yang sama namun menghasilkan

laba yang lebih maksimal.

Menurut Munawir (2002:71-80), hubungan perputaran kas,

perputaran piutang, dan perputaran persediaan terhadap laba usaha

sangatlah erat. Sebab apabila perputaran efektif, maka perolehan labanya

sudah memadai dengan modal kerja yang ada. Dikatakan demikian karena

didalam perhitungannya,ketiga perputaran tersebut menggunakan net sales

atau penjualan bersih. Dengan demikian sudah pasti pengaruh dari

didapat dari mengurangi penjualan dengan semua biaya yang dikeluarkan

untuk usaha memperoleh pendapatan tersebut.

Penggunaan elemen penjualan pada perputaran kas adalah untuk

mengetahui keefektifan kas yang ada terhadap kelancaran proses produksi,

dan apakah jumlah dana yang ada pada kas tersebut cukup untuk proses

produksi. Tetapi suatu perusahaan yang mempunyai jumlah kas yang besar

maka tingkat perputaran tersebut akan rendah dan sebaliknya, apabila

jumlah kas yang relatif kecil akan diperoleh tingkat perputaran kas yang

tinggi dan keuntungan yang diperoleh akan lebih besar sesuai dengan tujuan

perusahaan tersebut (Munawir,2002:100).

Perbandingan antara penjualan dengan jumlah kas rata-rata

menggambarkan tingkat perputaran kas (Cash Turn Over). Semakin tinggi

perputarannya maka akan semakin efisien pula penggunaan kasnya. Tetapi

Cash Turn Over (CTO) yang terlalu tinggi berarti pula bahwa kas yang

tersedia terlalu kecil untuk volume penjualan yang bersangkutan.

Perlu diketahui bahwa pengurusan kredit secara efisien dapat dapat

menghasilkan perputaran piutang yang tinggi. Suatu perputaran piutang

yang tinggi harus disertai dengan penagihan piutang yang relatif cepat.

Apabila tidak, maka modal kerja akan terikat untuk waktu yang lebih lama

dan oleh karena itu tidak akan tersedia cukup modal kerja untuk digunakan

Pengendalian persediaan yang efektif diperlukan untuk menjaga

jumlah, jenis dan kualitas barang yang sesuai dan untuk mengatur investasi

dalam persediaan. Suatu program persediaan dan pembelian yang efisien

akan menyebabkan suatu perputaran persediaan yang lebih cepat dengan

kecepatan putaran yang lebih tinggi. Lebih cepat persediaan berputar, maka

akan lebih sedikit resiko kerugian jika persediaan itu turun nilainya, atau

jika terjadi perubahan mode. Disamping itu biaya yang berhubungan dengan

perputaran persediaan juga semakin berkurang.

Berdasarkan latar belakang diatas mengidentifikasikan adanya

pengaruh pengelolahan modal kerja (perputaran kas, perputaran piutang,

perputaran persediaan) terhadap profitabilitas perusahaan Food and

Beverages di Bursa Efek Indonesia. Sehingga penelitian ini berjudul

“Analisis Pengelolahan Modal Kerja dan Pengaruhnya terhadap

Profitabilitas pada Perusahaan Food and Beverages di Bursa Efek

Indonesia”.

1.2 Perumusan Masalah

Berdasarkan Latar belakang yang diuraikan diatas, maka

permasalahan yang akan dirumuskan dalam penelitian ini adalah:

a. Apakah perputaran kas berpengaruh terhadap profitabilitas pada

b. Apakah perputaran piutang berpengaruh terhadap profitabilitas pada

perusahaan Food and Beverages di Bursa Efek Indonesia?

c. Apakah perputaran persediaan berpengaruh terhadap profitabilitas pada

perusahaan Food and Beverages di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

a. Untuk mengetahui pengaruh perputaran kas terhadap profitabilitas pada

perusahaan Food and Beverages di Bursa Efek Indonesia.

b. Untuk mengetahui pengaruh perputaran piutang terhadap profitabilitas

pada perusahaan Food and Beverages di Bursa Efek Indonesia.

c. Untuk mengetahui pengaruh perputaran persediaan terhadap

profitabilitas pada perusahaan Food and Beverages di Bursa Efek

Indonesia.

1.4 Manfaat Penelitian

a. Bagi Perusahaan

Sebagai bahan pertimbangan bagi manajemen perusahaan

dalam rangka pengambilan kebijakan-kebijakan yang menyangkut

9

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian yang pernah dilakukan oleh pihak lain yang dapat dipakai

sebagai bahan pengkajian dan berkaitan dengan penelitian ini dilakukan

oleh:

Tri Siswantini,Analisis pengelolaan Modal Kerja dan Pengaruhnya

Terhadap Perusahaan Manufaktur di BEJ. Penelitian ini merupakan

penelitian yang menganalisis tentang hubungan antara perputaran kas,

perputaran piutang, perputaran persediaan terhadap profitabilitas. Pada

perusahaan manufaktur di BEJ pada tahun 2003,dan diambil secara

random sebanyak 40 perusahaan

Hasil penelitian:

a. Cash Turn Over (CTO) pada Uji-t didapat tingkat signifikansi

negatif yang lebih kecil dari α (0,05). Jadi Cash Turn Over

(perputaran kas) berpengaruh negatif terhadap profitabilitas.

b. Receivable Turn Over (RTO) pada Uji-t didapatkan tingkat

signifikansi lebih kecil dari α (0,05). Jadi Receivable Turn Over

(perputaran piutang) berpengaruh positif terhadap profitabilitas.

c. Secara Parsial (uji-t) didapat hasil untuk variabel Inventory Turn

Over bahwa thitung > ttabel yang artinya Inventory Turn Over

mempunyai pengaruh yang signifikan terhadap profitabilitas

Inventory Turn Over (perputaran persediaan) berpengaruh positif

2.2 Landasan Teori

2.2.1 Pengertian Manajemen Keuangan

Menurut Keown, dkk (1999:8) manajemen keuangan adalah

bagaimana cara menciptakan dan menjaga nilai ekonomis atau

kesejahteraan. Konsekuensinya, semua pengambilan keputusan

harus difokuskan pada penciptaan kesejahteraan.

Menurut Weston dan Copeland (1996:3) pengertian

manajemen keuangan dapat dirumuskan oleh fungsi dan tanggung

jawab para manajer keuangan. Meskipun fungsi dan tanggung jawab

manajer keuangan berbeda-beda di setiap organisasi, namun fungsi

pokok manajemen keuangan antara lain menyangkut keputusan

tentang penanaman modal, pembiayaan kegiatan usaha, dan

pembagian deviden pada suatu perusahaan.

Manajemen keuangan menurut Husnan (2004:3) merupakan

manajemen terhadap fungsi-fungsi keuangan. Fungsi keuangan ini

memiliki berbagai kegiatan yang perlu dijalankan. Meskipun

mungkin kegiatan- kegiatan itu berbeda- beda antara satu perusahaan

dengan perusahaan lainnya, tetapi sebenarnya kita bisa mengambil

fungsi pokoknya yang merupakan kegiatan utama dari seorang

manajer. Dengan demikian fungsi pokok manajer keuangan adalah

dan perencanaan keuangan berkaitan dengan pengawasan kondisi

keuangan perusahaan, melakukan evaluasi kenaikan atau penurunan

kapasitas produksi dan menentukan berapa besarnya dana yang

dibutuhkan untuk membiayai kegiatan perusahaan. Analisis ini

dilakukan berdasarkan neraca dan laporan laba –rugi perusahaan.

2.2.2 Pengertian Laporan Keuangan

Menurut Munawir (1997:5) pengertian laporan keuangan

adalah sebagai berikut:

“Laporan keuangan adalah dua daftar yang disusun oleh akuntan

pada akhir periode untuk satu perusahaan. Kedua daftar itu adalah

daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau

faktor rugi laba pada waktu akhir-akhir ini sudah menjadi kebiasaan

bagi perseroan untuk menambah daftar ketiga yaitu daftar surplus

atau daftar laba yang tidak dibagikan (laba ditahan) “.

Jadi dapat disimpulkan bahwa laporan keuangan perusahaan

adalah suatu bentuk pertanggungjawaban dari suatu perusahaan yang

terdiri dari neraca, laporan laba rugi dan laporan laba yang ditahan

serta laporan sumber dan penggunaan dana.

Laporan keuangan pada dasarnya adalah hasil dari proses

akuntansi yang digunakan sebagai alat untuk berkomunikasi antara

Definisi laporan keuangan yang dikemukakan oleh Weston

dan Copeland (1996:17), yakni : Financial statements report the

historial performance of a firm and provide a basis, along with

business and economic analysis for making projection and forecasts

for the future. Artinya:laporan keuangan atau financial statement

(biasanya dalam neraca dan perhitungan rugi-laba) berisi informasi

tentang prestasi perusahaan di masa lampau dan dapat memberikan

petunjuk untuk penetapan kebijakan di masa yang akan datang.

2.2.2.1Jenis-jenis laporan keuangan

Jenis laporan keuangan yang digunakan dalam

penelitian ini adalah:

1. Neraca

Munawir (1997:13), mendefinisikan neraca sebagai

berikut :

“ Neraca adalah laporan yang sistematis tentang aktiva,

hutang serta modal dari suatu perusahaan pada saat tertentu.

Jadi tujuan neraca adalah untuk menunjukan posisi

keuangan suatu perusahaan pada suatu tanggal tertentu

biasanya pada waktu fiskal atau tahun kalender sehingga

neraca sering disebut dengan balance sheet”.

2. Laporan rugi laba

Munawir (1997:26), menyatakan bahwa : “ laporan

penghasilan, biaya, rugi /laba yang diperoleh suatu

perusahaan pada periode tertentu. Penyusunan laporan rugi

laba di buat sedemikian rupa sehingga dapat memberikan

gambaran hasil- hasil yang dicapai perusahaan pada suatu

periode tertentu.”

Dengan demikian, laporan laba rugi adalah suatu

laporan yang menunjukan hasil usaha (pendapatan-

pendapatan ) dan biaya- biaya dari suatu unit usaha selama

periode akuntansi.

2.2.2.2Tujuan laporan keuangan

Tujuan laporan keuangan adalah menyediakan

informasi apa yang menyangkut posisi keuangan, kinerja,

serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi.(IAI, 1999:3)

Laporan keuangan juga menunjukkan apa yang telah

dilakukan manajemen atas sumber daya yang dipercayakan

kepadanya. Pemakai yang ingin menilai kinerja manajemen

agar mereka dapat membuat keputusan ekonomi. Keputusan

ini misalnya mencakup tentang keputusan untuk menahan

ataupun menjual investasi mereka dalam perusahaan.

Interpretasi atau analisis terhadap laopran finansial

suatu perusahaan akan sangat bermanfaat bagi penganalisa

untuk dapat mengetahui keadaan dan perkembangan finansial

perusahaan yang bersangkutan. Dengan mengadakan analisis

laporan keuangan dari perusahaannya, manajer juga akan

dapat mengetahui keadaan dan perkembangan finansial dari

perusahaannya, dan akan dapat diketahui hasil- hasil

keuangan yang akan dicapai di waktu yang lalu dan waktu

yang sedang berjalan. Dengan mangadakan analisis data

finansial dari tahun- tahun yang lalu dapat diketahui

kelemahan- kelemahan dari perusahaannya serta hasil- hasil

yang dianggap cukup baik.

Hasil analisis tersebut sangat penting artinya bagi

perbaikan penyusunan rencana yang akan dilakukan di waktu

yang akan datang (Riyanto, 1997:38). Selain manajemen,

para krediturpun berkepentingan terhadap laporan keuangan

dari perusahaan yang telah atau akan menjadi debitur atau

nasabahnya. Sebelum mengambil keputusan untuk memberi

atau menolak permintaan kredit dari suatu perusahaan maka

kreditur terlebih dahulu melakukan analisa terhadap laporan

keuangan perusahaan tersebut untuk dapat mengukur

kemampuan perusahaan untuk membayar kembali hutang-

2.2.2.4Pemakai Laporan Keuangan

Pemakai laporan keuangan meliputi investor sekarang

dan investor potensial, karyawan, pemberi jaminan,

pemasok, dan kreditur usaha lainnya, pelanggan, pemerintah

serta lembaga- lembaganya, dan masyarakat. (IAI, 1999:2).

Pada Harahap (2008:7-9)kegunaan laporan keuangan

menurut:

1. Pemilik perusahaan

Bagi pemilik perusahaan, laporan keuangan dimaksudkan

untuk :

Menilai prestasi atau hasil yang diperoleh

manajemen;

Mengetahui hasil deviden yang akan diterima;

Menilai posisi keuangan perusahaan dan

pertumbuhannya;

Mengetahui nilai saham dan laba perlembar saham;

Sebagai dasar untuk memprediksi kondisi perusahaan

dimasa datang;

Bagi manajemen perusahaan, laporan keuangan ini

digunakan untuk:

Alat untuk mempertanggungjawabkan pengelolahan

kepada pemilik;

Mengukur tingkat biaya dari setiap kegiatan operasi

perusahaan, divisi, bagian atau segmen;

Menilai hasil kerja individu yang memberi tugas dan

tanggung jawab;

Menjadi bahan pertimbangan dalam menentukan

perlu tidaknya diambil kebijaksanaam baru;

Memenuhi ketentuan dalam UU, peraturan, AD

(Anggaran dasar), pasar modal, dan lembaga

regulator lainnya.

3. Investor

Bagi investor, laporan keuangan dimaksudkan untuk:

Menilai kondisi keuangan dan hasil usaha

perusahaan;

Manilai kemungkinan menanamkan dana dalam

perusahaan;

Menilai kemungkinan melakukan divestasi (menarik

investasi) dari perusahaan;

Menjadi dasar memprediksi kondisi perusahaan

4. Kreditur atau Banker

Bagi kreditur, banker, ataupun supplier laporan keuangan

digunakan untuk :

Menilai kondisi keuangan dan hasil usaha perusahaan

baik dalam jangka pendek maupun dalam jangka

panjang;

Menilai kualitas jaminan kredit /investasi untuk

menopang kredit yang akan diberikan ;

Melihat dan memprediksi prospek keuntungan yang

mungkin diperoleh dari perusahaan atau menilai rate

of return perusahaan;

Menilai kemampuan likuiditas, solvabilitas,

rentabilitas perusahaan sebagai dasar dalam

pertimbangan keputusan kredit;

Menilai sejauh mana perusahaan mengikuti perjanjian

kredit yang sudah disepakati;

5. Pemerintah dan Regulator

Bagi pemerintah atau regulator, laporan keuangan

dimaksudkan untuk:

Menghitung dan menetapkan jumlah pajak yang

harus dibayar;

Sebagai dasar dalam penetapan-penetapan

Menilai apakah perusahaan memerlukan bantuan atau

tindakan lain;

Menilai kepatuhan perusahaan terhadap aturan yang

ditetapkan;

Bagi lembaga pemerintah lainnya dapat digunakan

sebagai bahan penyusunan data statistik.

6. Analisis, Akademis, Pusat Data Bisnis

Bagi para analisis, akademis, dan juga lembaga-lembaga

pengumpulan data bisnis seperti PDBI, Moody’s,

Brunstreet, Standart & Poor, Perfindo, laporan keuangan

ini penting sebagai bahan atau sumber informasi primer

yang akan diolah sehingga menghasilkan informasi yang

bermanfaat bagi analisis, ilmu pengetahuan, dan komoditi

informasi.

2.2.3 Pengertian Modal Kerja

2.2.3.1Konsep Modal Kerja

Ada tiga konsep modal kerja atau definisi modal kerja

yang dipergunakan, yaitu:

1. Konsep Kuantitatif

Konsep ini menitik beratkan pada kwantum yang

diperlukan untuk mencukupi kebutuhan perusahaan

yang menunjukkan jumlah dana (fund) yang tersedia

untuk tujuan operasi jangka pendek. Dalam konsep ini

menganggap bahwa modal kerja adalah jumlah aktifa

lancar (Gross Working Capital).

2. Konsep Kualitatif

Konsep ini menitik beratkan pada kualitas modal kerja,

dalam konsep ini pengertian modal kerja adalah

kelebihan aktiva lancar terhadap hutang jangka pendek

(Net Working Capital ), yaitu jumlah aktiva lancar yang

berasal dari pinjaman jangka panjang maupun dari para

pemilik perusahaan.

3. Konsep Fungsional

Konsep ini menitik beratkan fungsi dari dana yang

dimiliki dalam rangka menghasilkan pendapatan dari

usaha pokok perusahaan. Pada dasarnya dana-dana yang

dimiliki oleh suatu perusahaan seluruhnya akan

digunakan untuk menghasilkan laba sesuai dengan usaha

pokok perusahaan, tetapi tidak semua dana digunakan

untuk menghasilkan laba periode ini, ada sebagian dana

yang digunakan untuk memperoleh atau menghasilkan

laba dimasa yang akan datang. (Munawir,2000:116)

Menurut W. B. Taylor dalam Riyanto (1997:52-53)

Modal kerja dapat di golongkan menjadi beberapa jenis,

yaitu:

a. Modal Kerja Permanen ( Permanent Working Capital )

Yaitu modal kerja minimal yang harus tetap ada dalam

perusahaan untuk dapat menjalankan operasinya atau

sejumlah modal kerja yang secara terus menerus

diperlukan untuk kelancaran usaha. Modal kerja ini

dibedakan menjadi:

Modal kerja primer (Primary Working Capital )

Yaitu, jumlah modal kerja minimum yang harus ada

untuk menjamin kontinuitas perusahaan dalam

menjalankan usahanya

Modal Kerja Normal (Normal Working Capital)

Yaitu modal kerja yang diperlukan untuk

menyelenggarakan luas produksi normal.

b. Modal Kerja Variabel ( Variable Working Capital)

Modal kerja yang jumlahnya berubah-ubah sesuai

dengan perubahan keadaan.

Modal kerja ini dibedakan menjadi:

Modal kerja musiman (Seasonal Working Capital)

Yaitu modal kerja yang jumlahnya berubah-ubah

Modal Kerja Siklus (Cyclical Working Capital )

Yaitu modal kerja yang jumlahnya berubah-ubah

karena fluktuasi konjungtur

Modal Kerja Darurat (Emergency WorkingCapital)

Yaitu modal kerja yang jumlahnya berubah-ubah

karena adanya keadaan darurat yang tidak diketahui

sebelumnya.

2.2.4 Manajemen Modal Kerja

2.2.4.1Unsur- Unsur Modal Kerja

Sesuai dengan konsep modal kerja yang kita bahas

yaitu konsep kuantitatif maka modal kerja sama dengan

aktiva lancar. Jadi unsur- unsur modal kerja meliputi:

a. Kas

Kas diperlukan oleh setiap perusahaan yang

sedang menjalankan operasinya dan juga dibutuhkan

untuk investasi dalam aktiva tetap. Menurut Munawir

(2002:14) mengemukakan definisi dari kas yaitu uang

tunai yang dapat digunakan untuk membiayai kegiatan

operasional perusahaan. Dengan demikian kas yang

cukup harus disediakan oleh perusahaan agar tidak

usahanya dan kas yang cukup juga perlu untuk menilai

likuiditas suatu perusahaan.

b. Piutang

Menurut Munawir (2002:15) piutang adalah

tagihan kepada pihak lain (kepada pihak kreditur atau

langganan) sebagai akibat adanya penjualan barang

dagangan secara kredit. Piutang merupakan unsur yang

paling penting dalam neraca sebagian besar perusahaan.

Prosedur yang wajar dan cara pengamanan yang cukup

terhadap piutang bukan saja untuk keberhasilan

perusahaan tetapi juga untuk memelihara hubungan yang

memuaskan dengan para pelanggan.

c. Persediaan

Persediaan adalah semua barang diperdagangkan

tetapi pada tanggal neraca, barang- barang tersebut masih

terdapat di gudang atau belum laku terjual, termasuk juga

bahan baku. Menurut SAK (2009:14.2) persediaan adalah

aktiva yang:

Tersedia untuk dijual dalam kegiatan usaha normal

Dalam bentuk bahan atau perlengkapan (supplies

untuk digunakan dalam proses produksi atau

pemberian jasa).

Perusahaan industri umumnya mengenal tiga jenis

persediaan, yaitu persediaan bahan baku, barang dalam

proses produksi, dan persediaan barang jadi. Sedangkan

perusahaan perdagangan hanya mengenal satu jenis

persediaan yang mempunyai sifat perputaran yang sama

dan tidak mengalami proses yang lebih lanjut yang

mengakibatkan pada perubahan bentuk, yang dikenal

dengan Merchandise Inventory (persediaan barang

dagang).

2.2.4.2Manfaat Modal Kerja

Modal kerja sebaiknya tersedia dalam jumlah yang

cukup agar memungkinkan perusahaan untuk beroperasi

secara ekonomis dan tidak mengalami kesulitan keuangan,

misalnya dapat menutup kerugian- kerugian dan dapat

mengatasi keadaan krisis atau darurat tanpa membahayakan

keadaan keuangan perusahaan.

Menurut Djarwanto (2004:89), manfaat lain dari

1. Melindungi perusahaan dari akibat buruk berupa turunya

nilai aktiva lancar, misalnya nilai persediaan yang

menurun karena harganya merosot.

2. Memungkinkan perusahaan untuk melunasi semua

kewajiban- kewajiban jangka pendeknya tepat waktu.

3. Menjamin perusahaan untuk dapat membeli barang

dengan tunai sehingga dapat memetik keuntungan berupa

potongan harga.

4. Menjamin perusahaan memiliki credit standing dan

dapat mengatasi peristiwa yang tidak dapat diduga

sebelumnya seperti adanya kebakaran, pencurian, dan

lain sebagainya.

5. Memungkinkan perusahaan untuk memiliki persediaan

dalam jumlah yang cukup untuk melayani permintaan

konsumennya.

6. Memungkinkan perusahaan untuk dapat memberikan

syarat kredit yang lebih menguntungkan kepada para

pelanggan.

7. Memungkinkan perusahaan untuk dapat beroperasi

dengan lebih efisien karena tidak ada kesulitan dalam

memperoleh bahan baku, jasa, dan supplies yang

8. Memungkinkan perusahaan untuk mampu bertahan

dalam periode resesi atau depresi.

2.2.4.3Faktor- faktor yang Mempengaruhi Modal Kerja

Untuk menentukan modal kerja yang dianggap cukup

bagi suatu perusahaan bukanlah hal yang mudah, karena

modal kerja yang dibutuhkan suatu perusahaan tergantung

atau dipengaruhi oleh beberapa faktor, yaitu

(Djarwanto,2004:91-92):

a. Sifat atau tipe dari perusahaan

Modal kerja dari suatu perusahaan jasa berbeda dengan

perusahaan industri. Perusahaan jasa tidak memerlukan

investasi yang besar dalam kas, karena kebutuhan uang

tunai untuk kegiatan operasinya dapat dipenuhi dari

pengasilan atau penerimaan- penerimaan pada saat itu

juga, sedangkan untuk perusahaan industri yang cukup

besar dalam aktiva lancar agar perusahaannya tidak

mengalami kesulitan dalam operasinya sehari- hari.

b. Waktu yang dibutuhkan untuk memproduksi atau

memproleh barang dan ongkos produksi per unit atau

harga beli per unit barang itu

Kebutuhan modal kerja suatu perusahaan berhubungan

langsung dengan waktu yang diperlukan untuk

tersebut dijual. Semakin lama waktu yang dibutuhkan

untuk memproduksi atau memperoleh barang tersebut,

maka semakin besar pula modal kerja yang dubutuhkan.

Disamping itu, harga pokok per satuan barang juga

mempengaruhi besar kecilnya modal kerja yang

dibutuhkan. Semakin besar harga barang per satuan, maka

semakin besar pula modal kerja yang dibutuhkan.

c. Syarat pembeli bahan atau barang dagangan

Syarat pembeli barang dagangan atau bahan dasar yang

akan digunakan untuk memproduksi barang sangat

mempengaruhi jumlah modal kerja yang dibutuhkan oleh

perusahaan yang bersangkutan. Jika syarat kredit yang

diterima pada waktu pembelian menguntungkan, maka

semakin sedikit uang kas yang harus diinvestasikan dalam

persediaan barang dagangan , begitu juga sebaliknya bila

pembayaran atas bahan atau bahan yang dibeli tersebut

harus dilakukan dalam jangka waktu yang pendek, maka

uang kas yang diperlukan untuk membiayai persediaan

semakin besar pula.

d. Syarat penjualan

Semakin lunak kredit (jangka kredit lebih panjang) yang

diberikan perusahaan kepada para pelanggan akan

yang diinvestasikan dalam piutang dan untuk

memperkecil resiko adanya piutang yang tidak dapat

tertagih, maka sebaiknya perusahaan memberikan

rangsangan berupa potongan tunai (cash discount) kepada

para pembeli, karena dengan demikian pembeli akan

tertarik untuk segera membayar hutangnya dalam periode

diskonto tersebut.

e. Tingkat perputaran

Tingkat perputaran persediaan menunjukkan berapa kali

persediaan tersebut diganti. Semakin tinggi tingkat

perputarannya, maka jumlah modal kerja yang

terinvestasikan dalam persediaan semakin rendah. Untuk

dapat mencapai tingkat perputaran yang tinggi, maka

harus diadakan perencanaan dan pengawasan persediaan

secara teratur dan efisien, semakin cepat atau semakin

tinggi tingkat perputaran akan memperkecil resiko

terhadap kerugian yang disebabkan karena penurunan

selera konsumen, disamping itu akan menghemat ongkos

penyimpanan terhadap persediaan itu.

2.2.4.4Metode Menentukan Kebutuhan Modal Kerja

Besarnya modal kerja baik yang bersifat permanen

maupun variabel perlu ditentukan dengan baik agar efektif

direncanakan dengan baik mengakibatkan modal kerja yang

ada tidak digunakan sesuai kebijakan yang ada. Menurut

Martono dan Harjito (2002:77) untuk menentukan kebutuhan

modal kerja dapat digunakan dua metode,yaitu:

1. Metode keterkaitan dana

Untuk menentukan kebutuhan modal kerja dengan

metode ini, ada dua faktor yang mempengaruhinya,yaitu:

a. Periode terikatnya modal kerja

Merupakan waktu yang diperlukan mulai dari kas

yang ditanamkan pada komponen-komponen atau

elemen-elemen moda kerja sampai menjadi kas

kembali. Periode ini meliputi waktu pembelian dan

penyimpanan bahan, lama proses produksi, lama

barang disimpan di gudang dan lama penerimaan

piutang.

b. Pengeluaran kas setiap hari

Merupakan jumlah pengeluaran kas setiap hari untuk

keperluan pembelian bahan baku, bahan penolong,

upah karyawan dan biaya lainnya.

2. Metode perputaran modal kerja

Berdasarkan metode ini, maka besarnya kebutuhan modal

komponen-komponen modal kerja yaitu perputaran kas, perputaran

piutang, perputaran persediaan.

2.2.4.5Perputaran Modal Kerja

Menurut Riyanto (1997 : 55- 56), modal kerja selalu

dalam keadaan operasi atau berputar dalam perusahaan

selama perusahaan yang bersangkutan dalam keadaan usaha.

Periode perputaran modal kerja (working capital turn over

period) dimulai dari saat dimana kas diinvestasikan dalam

komponen-komponen modal kerja sampai saat dimana

kembali lagi menjadi kas.

Makin pendek periode tersebut berarti makin cepat

perputarannya atau makin tinggi tingkat perputarannya (turn

over rate-nya). Berapa lama periode perputaran modal kerja

adalah tergantung pada berapa lama periode perputaran dari

masing-masing komponen dari modal kerja tersebut. Periode

perputaran barang dagangan adalah lebih pendek dari pada

barang yang mengalami proses produksi.

2.2.5 Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam

memperoleh laba yang berhubungan dengan penjualan, total aktiva

maupun modal sendiri (Sartono,2001:122). Profitabilitas merupakan

yang pada akhirnya akan menunjukkan efisiensi dan produktifitas

perusahaan.

2.2.6 Penggunaan Rasio Sebagai Alat Analisis

Rasio profitabilitas

Rasio profitabilitas dibagi menjadi empat, yaitu:

a. Rasio Margin Laba Kotor (Gross Profit Margin)

(penjualan bersih-HPP)

Penjualan bersih

b. Rasio Margin Laba Bersih (Net Profit Margin)

Laba bersih setelah pajak

Penjualan bersih

c. Return On Assets (ROA)

Laba bersih sebelum pajak

Total aktiva

d. Return On Invesment (ROI)

Laba setelah Pajak

Total Aktiva

e. Return on Equity (ROE)

Laba bersih setelah pajak

Namun rasio yang digunakan dalam penelitian ini

hanyalah salah satu dari ke empat rasio yang ada diatas yaitu

Return On Assets. Dengan membandingkan antara laba bersih

setelah pajak dengan total aktiva yang ada.

Menurut Weston dan Copeland (1996:232) rasio

profitabilitas adalah hasil akhir besih dari berbagai kebijakan dan

keputusan, rasio ini menggambarkan akhir tentang efektifitas

manajemen perusahaan.

Rasio yang digunakan untuk menganalisa tingkat

profitabilitas adalah Return On Assets (ROA) rasio ini

menunjukan tingkat pengembalian investasi atas pendapatan

operasi dirumuskan dengan membagi laba bersih sebelum pajak

(EBIT) dibandingkan dengan total aktiva. Dan satuan yang

digunakan untuk rasio ini adalah prosentase

ROA = EBIT X 100% Total Aktiva

2.2.7 Pengertian Kas

Menurut Siswantini (2006:49-50), kas merupakan salah satu

komponen modal kerja yang paling likuid. Perusahaan dapat

menggunakan uang kas untuk kegiatan operasionalnya sehari-hari

maupun untuk investasi baru dalam aktiva tetap.

Kas sangat menentukan tingkat likuiditas suatu perusahaan.

likuiditas yang paling tinggi. Makin tinggi jumlah kas yang dimiliki

suatu perusahaan maka makin tinggi pula likuiditas perusahaan

tersebut. Kendati demikian, jumlah kas yang besar tidak selalu

berarti baik bagi suatu perusahaan.

Pengeluaran kas (Cash Outflow) dapat dibagi menjadi dua,

yaitu:

1. Pengeluaran kas yang bersifat kontinyu (terus-menerus) seperti

pembelian bahan mentah, membayar upah dan gaji.

Pengeluaran bersifat intermitten (kadang-kadang) seperti pajak,

pembelian aktiva tetap, pembayaran hutang jangka panjang

seperti pinjaman obligasi, hipotek, kredit investasi kecil, kredit

modal kerja permanen.

Disamping pengeluaran kas (Cash Outflow), terdapat juga

aliran kas masuk ( Cash Inflow), yang terbagi menjadi dua, yaitu:

1. Penerimaan kontinyu seperti penjualan produk atau jasa,

penerimaan pembayaran dari debitur.

2. Penerimaan intermitten seperti penerimaan pinjaman dari bank,

penjualan saham, penjualan aktiva tetap yang sudah tidak

ekonomis lagi.

Besarnya Cash Inflow dan Cash Outflow menunjukkan saldo

kas yang ditahan. Semakin besar Cash Inflow, semakin besar pula

saldo kas yang dapat ditahan oleh perusahaan apabila Cash Outflow

Menurut Sudarmo (1998:62) pada Siswantini menyatakan

bahwa jumlah kas yang harus diperhatikan dalam posisi keuangan

perusahaan yang baik (Well Finance) sebaiknya tidak kurang dari

5% sampai dengan 10% dari jumlah aktiva lancar. Besarnya

uang kas yang harus dipertahankan juga dapat dikaitkan dengan

omzet penjualan.

Menurut Keynes ada tiga alasan untuk menyimpan kas yaitu

motif transaksi, motif berjaga-jaga , motif spekulasi. Motif ini jika

diberlakukan pada perusahaan dapat dijelaskan sebagai berikut:

1. Motif transaksi:

Untuk melakukan pembayaran seperti pembelian, gaji,

pajak, deviden, dan lain-lain yang timbul dari operasi bisnis

sehari-hari

2. Motif berjaga-jaga:

Digunakan untuk keperluan yang tak terduga atau untuk

menjaga keselamatan jika sewaktu-waktu dibutuhkan kas.

Semakin jelas arus kas masuk dan keluar, semakin sedikit

kebutuhan akan kas untuk berjaga-jaga. Kemampuan untuk

meminjam kas dengan segera jika membutuhkan kas juga dapat

mengurangi kebutuhan untuk memenuhi motif ini.

Penyediaan kas ini dimaksudkan untuk mendapatkan

keuntungan dari perubahan- perubahan yang diharapkan dari

harga surat- surat berharga(marketable security).

Menurut Horne dan Wachowich (232), penting untuk

diketahui bahwa tidak seluruh kebutuhan perusahaan akan kas

mengharuskan mereka untuk menyimpan kas secara terpisah.

Kebutuhan tersebut dapat dipenuhi dengan menyimpan sekuritas

yang dapat dijual sebagai aktiva ekuivalen kas. Kebanyakan

perusahaan tidak dapat menyimpan kas untuk keperluan

spekulasi. Oleh karena itu, fokus diletakkan pada motif transaksi

dan berjaga-jaga dimana kebutuhan ini dapat dipenuhi dengan

menyimpan kas dan sekuritas yang dapat dijual. Perusahaan akan

diuntungkan jika penerimaan kas dapat dipercepat dan

pembayaran kas dapat diperlambat.

2.2.7.1 Perputaran kas

Perbandingan antara penjualan dengan jumlah kas

rata-rata menggambarkan tingkat perputaran kas (Cash

Turnover). Semakin tinggi perputarannya maka akan

semakin efisien pula penggunaan kasnya. Tetapi Cash

Turnover (CTO) yang terlalu tinggi berarti pula bahwa kas

yang tersedia terlalu kecil untuk volume penjualan yang

Cash Turnover =

kas rata Rata

Penjualan

=…………kali

Rata-rata kas =

2

tahun akhir kas tahun awal

Kas

=….

2.2.8 Pengertian Piutang

Menurut Siswantini (2006:50-51), dalam menghadapi

persaingan dagang antara perusahaan sejenis, maka umumnya setiap

perusahaan melakukan kebijaksanaan transaksi penjualan secara

kredit. Akan tetapi tidak jarang menimbulkan resiko bagi

perusahaan, yaitu apabila terjadi kredit macet. Oleh sebab itu

pengelolahan piutang dagang perlu dilakukan dan umumnya

menyangkut masalah pengendalian jumlah piutang, pengendalian

pemberian dan pengumpulan piutang, terakhir dilakukan evaluasi

terhadap politik kredit yang dijalankan perusahaan.

Pengendalian piutang secara efektif dapat dilaksanakan

dengan mengatur kebijaksanaan pemberian kredit, syarat-syarat

penjualan, ditetapkannya kredit maksimum bagi pembeli dan cara

penagihannya.

Perlu diketahui bahwa pengurusan kredit secara efisien dapat

dapat menghasilkan perputaran piutang yang tinggi. Suatu

perputaran piutang yang tinggi harus disertai dengan penagihan

terikat untuk waktu yang lebih lama dan oleh karena itu tidak akan

tersedia cukup modal kerja untuk digunakan segera dalam siklus

usaha perusahaan.

Tujuan perusahaan menginvestasikan dananya dalam piutang adalah:

Meningkatkan penjualan

Perusahaan yang menjual secara kredit bisanya akan

mampu menjual lebih banyak dibandingkan dengan perusahaan

yang menuntut pembayaran tunai atas penjualannya.

Meningkatkan laba

Investasi dalam piutang akan meningkatkan penjualan dan

diharapkan akan mampu pula memberikan laba besar bagi

perusahaan. Hal ini dimungkinkan nilai kontribusi marginal atau

laba kotor masih lebih besar dari biaya-biaya yang timbul akibat

dari kebijaksanaan kredit perusahaan.

Memenuhi syarat persaingan

Bila perusahaan sejenis menjual secara kredit, maka ia

harus menempuh cara yang serupa agar bisa bersaing di pasaran.

Untuk mengetahui posisi hutang dan taksiran waktu

pengumpulan diperoleh dengan menghitung tingkat perputaran

Tingkat perputaran piutang =

ceivable Account

Average

Sales

Re =……kali

Sedangkan untuk menghitung waktu pengumpulan

piutang, yaitu dengan membagi hari dalam satu tahun dengan

tingkat perputaran piutang tersebut, sebagai berikut:

Turnover ceivable

AccountRe 360

= …….. hari

2.2.8.1Cara- cara Mempercepat Perputaran Piutang

Menurut Nitisemito (1983:97) apabila kita sanggup

mempercepat perputaran piutang maka kita akan

mendapatkan dua keuntungan. Keuntungan pertama adalah

modal yang terikat pada piutang dapat lebih efisien.

Keuntungan yang kedua adalah perputaran yang lebih cepat

maka akan berarti bahwa waktu terikat modal dalam piutang

akan lebih pendek sehingga keuntungan resiko diundur atau

tidak dibayar lebih kecil. Untuk itu setiap perusahaan harus

dapat meningkatkan perputaran dari piutangnya. Cara yang

ditempuh untuk itu antara lain:

a. Memberikan potongan harga bagi yang membayar kontan

atau dalam tempo waktu yang lebih pendek.

b. Mengusahakan agar barang atau jasa lebih digemari.

c. Melatih salesman yang baik.

Menurut Siswantini (2006:51-52) persediaan merupakan

komponen harta lancar yang memiliki tingkat likuiditas paling

rendah dibandingkan dengan kas dan piutang dagang. Persediaan

yang terlalu besar akan memperbesar beban bunga, memperbesar

biaya penyimpanan dan pemeliharaan, ada kemungkinan rugi karena

kerusakan, turunnya kualitas maupun keusangan yang kesemuanya

dapat memperkecil keuntungan perusahaan. Sedangkan persediaan

yang terlalu kecil juga berdampak menekan keuntungan karena

kekurangan material juga. Manfaat menyimpan persediaan adalah:

Mencegah hilangya kesempatan untuk menjual Menarik keuntungan dari potongan-potongan Mengurangi biaya pemasaran

Menjamin kelancaran proses produksi

Pengendalian persediaan yang efektif diperlukan untuk

menjaga jumlah, jenis dan kualitas barang yang sesuai dan untuk

mengatur investasi dalam persediaan. Suatu program persediaan dan

pembelian yang efisien akan menyebabkan suatu perputaran

persediaan yang lebih cepat dengan kecepatan putaran yang lebih

tinggi. Lebih cepat persediaan berputar, maka akan lebih sedikit

resiko kerugian jika persediaan itu turun nilainya, atau jika terjadi

perubahan mode. Disamping itu biaya yang berhubungan dengan

perputaran persediaan juga semakin berkurang.

Perusahaan industri umumnya mengenal tiga jenis

persediaan, yaitu persediaan bahan baku, barang dalam proses

produksi, dan persediaan barang jadi. Sedangkan perusahaan

sifat perputaran yang sama dan tidak mengalami proses yang lebih

lanjut yang mengakibatkan pada perubahan bentuk, yang dikenal

dengan Merchandise Inventory (persediaan barang dagang).

Untuk mengetahui tingkat perputaran persediaan dalam satu

periode tertentu, diketahui dengan rumus:

Inventory Turn Over =

Inventory Average

HPP

= …..kali

Seperti halnya dalam ratio perputaran piutang, dapat dihitung

rata-rata penerimaan piutang, maka berdasarkan angka ratio

perputaran, persediaanpun dapat dihitung rata-rata persediaan

tersimpan di gudang sebagai berikut:

Persediaan Perputaran

360

= ….hari

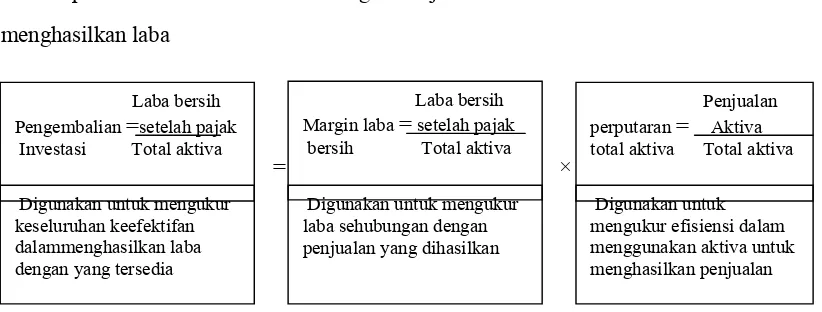

2.2.10 Bagan dan Persamaan Du Pont

Bagan Du Pont adalah bagan yang dirancang untuk

memperlihatkan hubungan antara pengembalian atas investasi,

[image:46.612.141.552.517.673.2]perputaran aktiva dan margin laba (Siswantini, 2006:47).

Gambar 1: Bagan Du Pont

Kemampuan = Keuntungan Penjualan × Efisiensi Aktiva

menghasilkan laba

= ×

Sumber: Horne dan Wachowich (1997:148) Laba bersih

Pengembalian =setelah pajak Investasi Total aktiva

Laba bersih Margin laba = setelah pajak bersih Total aktiva

Penjualan perputaran = Aktiva total aktiva Total aktiva

Digunakan untuk mengukur keseluruhan keefektifan dalammenghasilkan laba dengan yang tersedia

Digunakan untuk mengukur laba sehubungan dengan penjualan yang dihasilkan

Menurut Siswantini (2006:47) persamaan Du Pont adalah

persamaan yang memperlihatkan hubungan antara : Margin Laba,

Perputaran Aktiva dan Pengembalian atas Aktiva yang bermuara kepada

pengembalian atas Ekuitas (ROE). Pengembalian atas investasi dapat

diwakili oleh Return On Assets (ROA) atau Return On Equity

(ROE),sehingga Persamaan Du Pont ditunjukkan oleh besarnya ROA

sebagai berikut:

ROA = Margin Laba Perputaran Total Aktiva, atau

ROA = (Laba operasi / Penjualan) (Penjualan / Total Aktiva)

2.2.11 Hubungan Perputaran Kas, Perputaran Piutang, Perputaran

Persediaan terhadap Profitabilitas.

Menurut Munawir (2002:71-80), hubungan perputaran kas,

perputaran piutang, dan perputaran persediaan terhadap laba usaha

sangatlah erat. Sebab apabila perputaran efektif, maka perolehan

labanya sudah memadai dengan modal kerja yang ada. Dikatakan

demikian karena didalam perhitungannya,ketiga perputaran tersebut

menggunakan net sales atau penjualan bersih. Dengan demikian

sudah pasti pengaruh dari perputaran tersebut akan mempengaruhi

laba dari perusahaan karena laba didapat dari mengurangi penjualan

dengan semua biaya yang dikeluarkan untuk usaha memperoleh

pendapatan tersebut.

2.2.11.1 Hubungan Perputaran Kas dengan Profitabilitas

Perusahaan yang berusaha mempertahankan kas yang

sangat besar maka makin banyak uang yang akan menganggur

sehingga akan memperkecil profitabilitasnya (Riyanto,1997:94).

Perusahaan yang mempunyai jumlah kas yang besar maka

jumlah kas yang relatif kecil akan diperoleh tingkat perputaran kas

yang tinggi dan keuntungan yang diperoleh akan lebih besar sesuai

dengan tujuan perusahaan tersebut (Munawir,2002:100)

Dari teori tersebut maka peneliti menyimpulkan bahwa

perputaran kas yang tinggi dapat meningkatkan profitabilitas.

Perusahaan yang mempunyai jumlah kas yang besar maka tingkat

perputaran tersebut akan rendah dan sebaliknya, apabila jumlah kas

yang relatif kecil akan diperoleh tingkat perputaran kas yang tinggi

dan keuntungan yang diperoleh akan lebih besar sesuai dengan

tujuan perusahaan tersebut.

2.2.11.2 Hubungan Perputaran Piutang dengan Profitabilitas

Penjualan kredit tidak segera menghasilkan penerimaan kas,

tetapi menimbulkan piutang pelanggan, dan barulah kemudian pada

hari jatuhnya terjadi aliran kas masuk (Cash Inflow) yang berasal

dari pengumpulan piutang tersebut (Riyanto,1997:85). Dengan

demikian, piutang merupakan elemen modal kerja yang selalu dalam

keadaan secara terus menerus dalam rantai perputaran modal kerja.

Apabila perusahaan menurun standar kreditnya, maka penjualan

akan meningkat, yang berarti peningkatan piutang pula, dan ini akan

membawa keuntungan yang lebih besar (Husnan,1992:36).

Jadi dari teori tersebut peneliti menyimpulkan bahwa

perputaran piutang dapat meningkatkan profitabilitas Apabila

perusahaan menurun standar kreditnya, maka penjualan akan

meningkat, yang berarti peningkatan piutang pula, dan ini akan

membawa keuntungan yang lebih besar.

Menurut Siswantini (2006), lebih cepat persediaan berputar,

maka akan lebih sedikit resiko kerugian jika persediaan itu turun

nilainya, atau jika terjadi perubahan mode. Disamping itu biaya yang

berhubungan dengan perputaran persediaan juga semakin berkurang.

Jadi keuntungan yang didapatpun lebih maksimal.

Dari teori tersebut peneliti dapat menyimpulkan bahwa

perputaran persediaan dapat meningkatkan profitabilitas. Lebih cepat

persediaan berputar, maka akan lebih sedikit resiko kerugian.Jadi

keuntungan yang didapatpun lebih maksimal.

2.3 Kerangka Konseptual

Perputaran Kas

Perputaran piutang

Perputaran Persediaan

2.4 Hipotesis :

1. Diduga perputaran kas berpengaruh positif terhadap profitabilitas pada

perusahaan Food and Beverages di Bursa Efek Indonesia.

2. Diduga perputaran piutang berpengaruh positif terhadap profitabilitas

pada perusahaan Food and Beverages di Bursa Efek Indonesia.

3. Diduga perputaran persediaan berpengaruh positif terhadap profitabilitas

44

METODE PENELITIAN

3.1 Definisi operasional dan pengukuran variabel

Variabel-variabel yang berperan dalam penelitian ini adalah hanya

pada analisis pengelolaan modal kerja perusahaan yang kemudian

dihubungkan dengan profitabilitas perusahaan. Untuk lebih memperjelas

variabel yang akan diuji maka di bawah ini diterangkan variabel-variabel

tersebut:

Variabel independen atau disebut dengan variabel bebas adalah variabel

yang diduga secara bebas berpengaruh terhadap variabel terikat (Y):

Adapun variabel bebas (X) terdiri dari:

1. Cash Turn Over (X1) =

rata rata Kas

Penjualan

= …kali

2. Receivable Turn Over (X2) =

rata rata Piutang

Penjualan

= …kali

3. Inventory Turn Over (X3) =

rata rata Persediaan Penjualan Pokok Harga

= … kali

Variabel Dependen atau disebut juga varibel terikat (Y)

Profitabilitas (Return On Assets) yaitu: kemampuan suatu perusahaan

untuk menghasilkan laba selama periode tertentu.

3.2 Teknik Penentuan Sampel

a. Populasi

Menurut Soemarsono (2004 : 44), populasi merupakan kelompok

subyek atau obyek yang memiliki ciri- ciri atau karakteristik-

karakteristik tertentu yang berbeda dengan kelompok tersebut akan

dikenai generalisasi dan dari hasil penelitian.

Penelitian dari penenlitian ini adalah keseluruhan perusahaan

makanan dan minuman yang go public dan terdaftar di Bursa Efek

Indonesia yang berjumlah 17 perusahaan.

b. Sampel

Menurut Soemarsono (2004:44), sampel adalah bagian dari

sebuah populasi yang mempunyai karakteristik yang sama dengan

populasi tersebut, oleh karena itu sebuah sampel harus merupakan

reprensentatif dari sebuah populasi.

Data yang diambil sebagai sampel adalah perusahaan manufaktur

yang bergerak di bidang Food and Beverages yang ada di Bursa Efek

Indonesia (BEI).

Teknik yang digunakan untuk menentukan sampel dalam

penelitian ini adalah purposive sampling (metode pengambilan sampel

yang tidak acak), dengan maksud untuk memperoleh sampel sesuai

dengan kelompok yang akan mewakili penelitian ini. Sampel yang

digunakan dalam penelitian ini sebanyak 7 perusahaan, yang merupakan

tahun (2003 sampai 2008). Sampel tersebut diambil berdasarkan

syarat-syarat sebagai berikut:

1. Perusahaan Makanan dan minuman yang masih terdaftar di Bursa

Efek Indonesia, periode pengamatan tahun 2003-2008.

2. Perusahaan yang memiliki laporan keuangan yang lengkap dan jelas

untuk periode pengamatan tahun 2003-2008.

3. Perusahaan makanan dan minuman yang ROAnya mengalami

fluktuasi yang cenderung menurun dari tahun 2003- 2008.

Sampel dalam penelitian ini adalah:

1. PT. Ades Waters Indonesia Tbk

2. PT. Aqua Golden Mississippi Tbk

3. PT. Davomas Abadi Tbk

4. PT. Indofood Sukses Makmur Tbk

5. PT. Pioneerindo Gourmet Internasional Tbk

6. PT. Sekar Laut Tbk

7. PT. Siantar Top Tbk

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder berupa laporan keuangan perusahaan yang akan dijadikan

3.3.2 Sumber Data

Data yang digunakan dalam penelitian ini berasal dari Bursa

Efek Indonesia serta di dalam Indonesian Capital Market Directory

yang berupa laporan keuangan dari tahun 2003 sampai dengan tahun

2008 yang terdiri dari laporan rugi laba dan neraca.

3.3.3. Pengumpulan Data.

Teknik pengumpulan data yang digunakan selama penelitian

sebagai berikut :

1. Studi Lapangan

Studi lapangan ini dimaksudkan untuk mendapatkan data sekunder

yang diperlukan. Data sekunder adalah data yang diperoleh dari

instansi-instansi yang terkait dalam penyusunan penelitian ini yaitu

Bursa Efek Indonesia.

2. Studi Kepustakaan

Yaitu teknik pengumpulan data dengan jalan mempelajari

buku-buku literatur dan catatan yang berhubungan dengan penelitian ini.

3. Dokumenter

Yaitu suatu cara yang digunakan dalam pengumpulan data atau

informasi yang digunakan dengan cara mempelajari

dokumen-dokumen perusahaan yang telah ada dan berkaitan dengan

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Analisis Regresi Linier Berganda

Untuk menganalisis data yang diperoleh agar dapat ditarik

suatu kesimpulan, maka digunakan metode analisis regresi linier

berganda, untuk melihat pengaruh tiga variabel bebas terhadap satu

variabel terikat, dengan bentuk persamaannya adalah sebagai berikut:

Y = a + b1 X1 + b2 X2 + b3 X3 + e……..

Dimana:

Y = laba usaha

a = konstanta

X1 = perputaran kas

X2 = perputaran piutang

X3 = perputaran persediaan

b1 , b2 , b3 = koefisien regresi

e = variabel pengganggu

3.4.2 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu

data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah

data tersebut mengikuti sebaran normal dapat dilakukan dengan

Uji Normalitas – Metode Kolmogorov Smirnov

Pedoman dalam mengambil keputusan apakah sebuah distribusi

data mengikuti distribusi normal adalah:

- Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari

5%, maka distribusi tidak normal.

- Jika nilai signifikan ( nilai probabilitasnya ) lebih besar dari

5%, maka distribusi adalah normal.

3.4.3 Uji Asumsi Klasik

Syarat suatu persamaan regresi adalah harus BLUE ( Best

Linier Unbiased Estimator). Untuk menghasilkan keputusan yang

BLUE, maka harus dipenuhi diantaranya tiga asumsi dasar yang

tidak boleh dilanggar oleh regresi linier berganda yaitu tidak boleh

adanya multikolinieritas, heteroskedastitas, dan autokorelasi. Apabila

salah satu dari ketiga asumsi dasar tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi BLUE, sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias.

1. Multikolonieritas (Multicollinearity)

Multikolonieritas merupakan suatu keadaan dimana satu

atau lebih variabel independen terdapat korelasi atau hubungan

lebih variabelnya merupakan suatu fungsi linier dari variabel

independen yang lain. Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel bebas.

Untuk mendeteksi ada atau tidaknya multikolinearitas

dalam melihat nilai ( VIF ) Variance Inflation Factor dengan

rumus sebagai berikut:

VIF =

Tolerance 1

VIF menyatakan tingkat “Pembengkakan” varians, apabila

nilai VIF lebih besar dari 10, hal ini berarti terdapat adanya gejala

multikolonearitas pada persamaan regresi linier.

2. Heteroskedastitas ( Heteroscedasticity)

Heteroskedastitas artinya varians varibel-variabel

independen tidak konstan (berbeda) untuk setiap nilai tertentu

variabel independen.

Uji heteroskedastitas bertujuan untuk menguji apakah

dalam model regresi tidak terjadi ketidaksamaam varian dari

residual satu pengamatan ke pengamatan lainnya. Diagnosis

adanya heteroskedastitas secara kuantitatif dalam suatu regresi

dapat dilakukan dengan melakukan pengujian korelasi Rank

Spearman. Apabila koefisien korelasi Rank Spaerman untuk

maka dapat dirumuskan bahwa dalam persamaan regresi terdapat

heteroskedastitas.

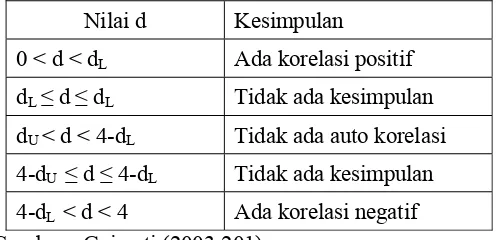

3. Autokorelasi

Autokorelasi dapat didefinisikan sebagai dua observasi

yang diurutkan berdasarkan urut waktu (Date Time Series) atau

data yang diambil dari waktu tertentu ( Gujarati,2003:201). Jadi

dalam model regresi linier diasumsikan tidak dapat gejala

autokorelasi. Artinya residual ( Y observasi- Y prediksi ) pada

waktu ke-t (et). Identifikasi ada atau tidaknya gejala autokorelasi

dapat dites dengan menghitung nilai Durbin Watson.

Berdasarkan jumlah sampel dan jumlah variable

independent menentukan nilai dL dan dU berdasarkan tabel Durbin

[image:58.612.203.452.470.590.2]Watson. Langkah selanjutnya adalah menarik kesimpulan:

Tabel 2 : Tabel Durbin Watson

Nilai d Kesimpulan

3.4.4 Uji Hipotesis

Prosedur pengujian statistik yang digunakan menggunakan

langkah- langkah sebagai berikut:

3.4.4.1Uji F

Uji F digunakan untuk mengetahui pengaruh variabel

independen (X) secara bersama- sama (simultan)terhadap

variabel dependen (Y):

Langkah- langkahnya:

a. Merumuskan hipotesis yang akan diuji

Ho : β1 = β2 = β3 = 0 (tidak ada pengaruh terhadap Y)

Ha : salah satu dari βi ≠ 0 ( ada pengaruh terhadap Y)

b. Menentukan level of signifikan (α) sebesar 5% atau 0,05;

dengan derajat bebas (n – k – 1), dimana:

n = jumlah pengamatan

k = jumlah variabel.

c. Menentukan nilai Fhitung

Fhitung =

k) -(n / R2) -(1

1) -(k / R2

Keterangan:

R2 = koefisien determinasi

k = jumlah variabel independen

3.4.4.2Uji t

Uji t digunakan untuk mengetahui pegaruh masing-

masing variabel dependen (X) terhadap variabel dependen

(Y) secara parsial.

Langkah- langkahnya:

a. Menentukan hipotesis yang akan diuji

Ho : β1 = β2 = β3 = 0 ( tidak ada pengaruh terhadap Y)

Hi : β1 = β2 = β3 ≠ 0 ( ada pengaruh terhadap Y)

b. Menentukan level of significant (α) sebesar 5% atau 0,05

dengan derajat bebas ( n – k ), dimana

n = jumlah pengamatan

k = Jumlah Variabel

c. Menentukan nilai t hitung

t hitung = ) ( i

e i

b S

b

Keterangan :

thitung = hasil perhitungan

bi = koefisien regresi

Se(bi) = standard error (simpangan baku untuk

54

HASIL DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1Sejarah Singkat Pasar Modal Indonesia.

Sejarah pasar modal di Indonesia mengungkapkan bahwa di

Indonesia pernah di bentuk suatu perserikatan perdagangan uang

dan efek yaitu pada tanggal 11 januari 1925 atau 13 tahun setelah

terbentuknya perserikatan yang sama di kota Jakarta (1912).

Kemudian pada tahun 1927 di bentuk bursa bursa efek di tiga kota

besar di Indonesia yaitu Jakarta, Semarang, dan Surabaya.

Di masa revolusi kemerdekaan, kegiatan perdagangan di bursa

efek Indonesia sempat terhenti karena situasi politik yang tidak

memungkinkan. Setelah proklamasi kemerdekaan Republik

Indonesia tepatnya tahun 1951, pemerintah memberlakukan

Undang-undang darurat no. 13 tahun 1951 yang kemudian disahkan

sebagai undang-undang no. 15 tahun 1952 tentang bursa efek.

Pasar modal Indonesia dari tahun 1977 sampai tahun 1987

kurang memberikan hasil yang di harapkan meskipun pemerintah

telah memberikan fasilitas kepada perusahaan yang menarik dana

dari pasar modal. Tersendatnya perkembangan pasar modal

disebabkan oleh beberapa hal antara mengenai prosedur emisi

harga saham dan campur tangan pemerintah dalam penetapan harga

saham pada pasar perdana.

Sebagai upaya mengatasi permasalahan yang menghambat

perkembangan pasar modal, pemerintah mengeluarkan serangkaian

deregulasi yang berkaitan dengan perkembangan pasar modal yaitu

Paket Kebijakan Desember 1987 (Pakto 1988), Paket Kebijakan

Desember 1988 (Pakdes 1988).

4.1.2Sejarah Singkat Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) atau Indonesian Stock Exchange

merupakan akhir perjalanan panjang pasar modal Indonesia.

Sejarah pasar modal Indonesia dimulai dengan di bentuknya bursa

efek di Batavia (sekarang Jakarta) pada tahun 1912 oleh

Vereniging Voor de Effectenhandel. Kemudian pada tahun 1925

pemerintah kolonial Belanda menambah lagi dua bursa, yaitu

bursa efek Semarang, dan Bursa efek Surabaya. Ketiga bursa ini

menghentikan aktivitasnya menjelang invasi Jepang pada tahun

1956 yang mengakibatkan terhentinya aktivitas pasar modal.

Pada 10 Agustus pemerintah mengaktifkan kembali kegiatan

pasar modal dengan membentuk badan pelaksana pasar modal

(BAPEPAM), sebuah badan pemerintah dibawah pengawasan

Deaprtemen Keuangan. Kebijakan pemerintah menerbitkan paket

Desember 1987 menjadikan pasar modal di Indonesia memasuki

pengelolahan bursa, oleh karena itu pada tahun1990 pemerintah

mengeluarkan peraturan tentang swastanisasi Bursa efek pada

tanggal 4 Desember 1991 berdirilah PT. Bursa Efek Jakarta. PT.

Bursa Efek Jakarta didirikan berdasarkan akta pendirian No.27, di

muat di hadapan notaris Ny. Siti Poerbaningsih A,SH di Jakarta

pada tanggal 4 Desember 1991 dengan 221 perusahaan efek

sebagai pemegang sahamnya dan modal dasar sebesar Rp 15

milyar serta modal di setor Rp 11.820 juta.

Tahun 1995 merupakan era baru bagi PT. bursa efek Jakarta

dengan diterapkann