ABSTRAK

Indonesia adalah negara agraris yang memiliki banyak kekayaan alam. Indonesia memiliki banyak pertanian dan perkebunan. Berdasarkan data tahun 2011 penerimaan cukai yang mencapai lebih dari 77 miliar itu sebagian besar diperoleh dari cukai rokok yang merupakan produk hasil olahan tembakau. Peningkatan cukai setiap tahunnya, menyebabkan banyak pabrik rokok yang tutup dan jumlah pabrik rokok mengalami penurunan setiap tahunnya. Dengan melihat fenomena tersebut penulis tertarik untuk melakukan penelitian mengenai kebangkrutan pada subsektor rokok yang listing di BEI. Tujuan penelitian ini adalah untuk mengetahui kondisi rasio keuangan subsektor rokok dan memprediksi kebangkrutan subsektor rokok yang terdaftar di BEI periode tahun 2012-2015. Dalam penelitian ini menggunakan subsektor rokok antara lain; PT Wismilak Inti Makmur, PT Gudang Garam, PT Bentoel Internasional Investama, PT Hanjaya Mandala Sampoerna. Jenis penelitian adalah penelitian deskriptif. Sumber data yang digunakan adalah data sekunder. Hasil dari penelitian ini menunjukkan bahwa dalam analisis model Altman Z-Score PT Bentoel Internasional Investama pada tahun 2012 masuk dalam kategori rawan bangkrut. Sedangkan tahun 2013 PT Bentoel Internasional Investama masuk dalam kategori bangkrut. PT Wismilak Inti Makmur, PT Gudang Garam, dan PT Hanjaya Mandala Sampoerna masuk dalam kategori sehat.

ABSTRACT

Indonesia is an agrarian country rich with natural resources. Indonesia possesses vast agriculture and plantation. Based on 2011 data, national income generated from excise exceeded 77 billions Rupiah, and most derived from cigarette excise as tobacco-based products. The increase of excise per year pushed numerous cigarette factories out of business as their numbers decrease by year. This phenomena drives the researcher to study the topic of bankruptcy on firms listed in the cigarette sub-sector of the IDX. This research aims to predict the bankruptcy of firms listed in the cigarette sub-sector of the IDX over the year of 2012-2015. Firms studied in this research are PT Wismilak Inti Makmur, PT Gudang Garam, PT Bentoel Internasional Investama, and PT Hanjaya Mandala Sampoerna. This research is descriptive in nature. Data studied are secondary data. The result showed that by using Altman Z-Score model, PT Bentoel Internasional Investama on year 2012 is considered prone to bankruptcy. While on year 2013 PT Bentoel Internasional Investama is classified as bankrupt. PT Wismilak Inti Makmur, PT Gudang Garam, and PT Hanjaya Mandala Sampoerna are all classified as healthy firms.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

2.1.2 Analisis Laporan Keuangan ... 13

2.1.3 Kebangkrutan ... 17

2.1.4 Analisis Model Altman Z-Score ... 20

2.2 Rerangka Pemikiran ... 28

BAB III METODE PENELITIAN... 30

3.1 Jenis Penelitian ... 30

3.2 Populasi dan Sampel ... 30

3.3 Definisi Operasional Variabel ... 31

3.4 Teknik Pengumpulan Data ... 34

3.5 Teknik Analisis Data ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 36

4.1 Rasio-Rasio Keuangan Subsektor Rokok yang Terdaftar di BEI ... 36

4.2 Rekapitulasi Analisis Kondisi Rasio-Rasio Keuangan Subsektor Rokok ... 68

4.3 Perhitungan Kebangkrutan Model Altman Z-Score ... 76

4.4 Rekapitulasi Analisis Altman Z-Score ... 82

BAB V PENUTUP ... 85

5.1 Kesimpulan ... 85

5.3 Keterbatasan Penelitian ... 88

5.2 Saran ... 88

DAFTAR PUSTAKA ... 90

LAMPIRAN ... 92

DAFTAR TABEL

Halaman

Tabel 1.2 Laba/Rugi Subsektor Rokok Tahun 2015 ... 4 Tabel 2.1.5 Hasil Penelitian Terdahulu ... 21 Tabel 4.1 Working Capital to Total Assets Ratio

WIIM Periode tahun 2012-2015 ... 37 Tabel 4.2 Retained Earnings to Total Assets Ratio

WIIM Periode tahun 2012-2015 ... 39 Tabel 4.3 Earning Before Interest and Tax to

Total Assets Ratio WIIM Periode tahun 2012-2015 ... 40

Tabel 4.4 Market Value of Equity to Book Value of Equity

Ratio WIIM Periode tahun 2012-2015 ... 42 Tabel 4.5 Sales to Total Assets Ratio WIIM Periode tahun 2012-2015... 43

Tabel 4.6 Working Capital to Total Assets Ratio GGRM

Periode tahun 2012-2015 ... 45 Tabel 4.7 Retained Earnings to Total Assets Ratio

GGRM Periode tahun 2012-2015 ... 46 Tabel 4.8 Earning Before Interest and Tax to

Total Assets Ratio GGRM Periode tahun 2012-2015 ... 48

Tabel 4.9 Market Value of Equity to Book Value of Equity

Ratio GGRM Periode tahun 2012-2015 ... 50

Tabel 4.10 Sales to Total Assets Ratio GGRM Periode tahun

Tabel 4.11 Working Capital to Total Assets Ratio RMBA

Periode tahun 2012-2015 ... 53

Tabel 4.12 Retained Earnings to Total Assets Ratio RMBA

Periode tahun 2012-2015 ... 55 Tabel 4.13 Earning Before Interest and Tax to

Total Assets Ratio GGRM Periode tahun 2012-2015 ... 56

Tabel 4.14 Market Value of Equity to Book Value of Equity

Ratio RMBA Periode tahun 2012-2015 ... 58 Tabel 4.15 Sales to Total Assets Ratio RMBA Periode tahun

2012-2015 ... 59 Tabel 4.16 Working Capital to Total Assets Ratio HMSP

Periode tahun 2012-2015 ... 61 Tabel 4.17 Retained Earnings to Total Assets Ratio HMSP

Periode tahun 2012-2015 ... 63 Tabel 4.18 Earning Before Interest and Tax to

Total Assets Ratio HMSP Periode tahun 2012-2015 ... 64

Tabel 4.19 Market Value of Equity to Book Value of Equity

Ratio RMBA Periode tahun 2012-2015 ... 66 Tabel 4.20 Sales to Total Assets Ratio RMBA Periode tahun

2012-2015 ... 67 Tabel 4.21 Rekapitulasi Kondisi Rasio-Rasio Keuangan

Tahun 2012 Subsektor Rokok ... 68 Tabel 4.22 Rekapitulasi Kondisi Rasio-Rasio Keuangan

Tahun 2013 Subsektor Rokok ... 70 Tabel 4.23 Rekapitulasi Kondisi Rasio-Rasio Keuangan

Tahun 2015 Subsektor Rokok ... 74 Tabel 4.25 Perhitungan Model Altman Z-Score WIIM tahun 2012-2015 .. 77

Tabel 4.26 Perhitungan Model Altman Z-Score GGRM tahun 2012-2015 78

Tabel 4.27 Perhitungan Model Altman Z-Score RMBA tahun 2012-2015 79

Tabel 4.28 Perhitungan Model Altman Z-Score HMSP tahun 2012-2015 . 81

Tabel 4.29 Rekapitulasi Altman Z-Score Subsektor Rokok

DAFTAR GRAFIK

Halaman

DAFTAR LAMPIRAN

Halaman

BAB I

PENDAHULUAN

1.1 Latar Belakang

Seiring dengan perkembangan ekonomi di Indonesia, Indonesia telah memasuki

perdagangan bebas, dimana Indonesia semakin dituntut untuk semakin siap dalam

menghadapi persaingan industri yang semakin kompetitif, agar masing-masing

industri siap untuk memperebutkan pasar nasional maupun pasar internasional.

Dengan begitu, perusahaan di Indonesia harus siap dan mampu bekerja lebih

maksimal untuk dapat lebih unggul dan mampu bersaing dari pasar luar negeri.

Indonesia adalah negara agraris yang memiliki banyak kekayaan alam.

Indonesia memiliki banyak pertanian dan perkebunan. Indonesia juga

menghasilkan rempah-rempah yang tidak bisa dimiliki oleh negara lain. Dengan

begitu, banyak negara asing yang ingin menjajah Indonesia karena hasil kekayaan

alam yang berlimpah. Selain itu, tembakau adalah salah satu hasil perkebunan

yang menjadi pemasukan kas negara terbesar.

Berdasarkan UU No 39 Tahun 2007 tentang cukai tembakau dan barang

hasil olahannya menjadi salah satu BKC (Barang Kena Cukai) sehingga tembakau

memiliki sumbangan yang besar dalam penerimaan kas negara dan menjadi

(www.kompasiana.com). Perusahaan manufaktur dalam perkembangannya di sebuah negara dapat digunakan untuk melihat perkembangan secara nasional di

negara itu sendiri. Industri manufaktur adalah industri pengolahan, yaitu suatu

usaha yang mengolah / mengubah bahan mentah menjadi barang jadi ataupun

barang setengah jadi yang mempunyai sifat atau nilai tambah, yang dilakukan

secara mekanis dengan mesin , ataupun tanpa menggunakan mesin atau manual.

(BPS:2008).

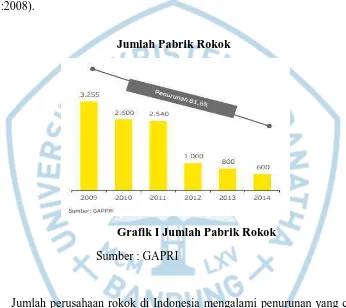

Jumlah Pabrik Rokok

Grafik I Jumlah Pabrik Rokok

Sumber : GAPRI

Jumlah perusahaan rokok di Indonesia mengalami penurunan yang cukup

drastis dimana di tahun 2009 berjumlah 3.255 perusahaan menjadi hanya 600

perusahaan di tahun 2014 (www.bentoelgroup). Dari Tabel 1.1 yang ditunjukan

oleh GAPPRI adalah jumlah pabrik rokok yang mengalami penurunan setiap

tahunnya, dimulai dari tahun 2009 pabrik rokok sebanyak 3255, lalu pada Tahun

2010 mengalami penurunan menjadi 2600 unit. Pada Tahun 2011 terjadi

penurunan yang tipis menjadi 2540 unit, dan penurunan yang signifikan terjadi

terakhir pada Tahun 2014 menyisa 600 unit. Penutupan pabrik rokok di Indonesia

akan berdampak pada penurunan jumlah produksi rokok. Meskipun produksi

rokok meningkat setiap tahunnya, tetapi dapat dilihat dari pernyataan di atas juga

banyak perusahaan rokok yang menutup pabriknya karena sumbangan cukai yang

meningkat juga setiap tahunnya.

Sepanjang tahun 2014, penerimaan cukai rokok mencapai Rp 111,4

triliuun, meningkat dibanding tahun 2013 yang sebesar Rp 100,7 triliun (Menteri

Perindustrian). Menurut Menteri Keuangan mengatakan bahwa Kenaikan cukai

bertujuan untuk menekan nilai konsumsi rokok yang memberikan dampak negatif

bagi masyarakat. Faktanya produksi rokok semakin meningkat setiap tahunnya.

Berdasarkan data BPS, Indonesia adalah negara ketiga pen-konsumsi rokok

terbesar dunia setelah China dan India. Industri rokok di Indonesia lewat Cukai

Hasil Tembakau selama 5 tahun terakhir menyumbang rata-rata 9,2% terhadap

total pendapatan perpajakan atau senilai Rp 443 triliun dalam kurun waktu tahun

2010-2014. Hal ini menjadikan cukai sebagai salah satu kontributor utama

pendapatan negara dari pajak (www.bentoelgroup).

Bagi Subsektor Rokok yang listing di Bursa Efek Indonesia sebaiknya

pihak menajemen perusahaan melakukan analisa keuangan, agar dapat

menghindari permasalahan yang akan terjadi. Subsektor emiten rokok yang

tercantum di BEI yaitu, Gudang Garam Tbk, Handjaya Mandala Sampoerna Tbk,

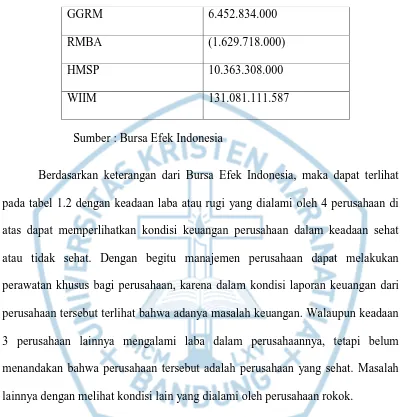

Tabel 1.2

Laba/ Rugi Subsektor Rokok Tahun 2015

Sumber : Bursa Efek Indonesia

Berdasarkan keterangan dari Bursa Efek Indonesia, maka dapat terlihat

pada tabel 1.2 dengan keadaan laba atau rugi yang dialami oleh 4 perusahaan di

atas dapat memperlihatkan kondisi keuangan perusahaan dalam keadaan sehat

atau tidak sehat. Dengan begitu manajemen perusahaan dapat melakukan

perawatan khusus bagi perusahaan, karena dalam kondisi laporan keuangan dari

perusahaan tersebut terlihat bahwa adanya masalah keuangan. Walaupun keadaan

3 perusahaan lainnya mengalami laba dalam perusahaannya, tetapi belum

menandakan bahwa perusahaan tersebut adalah perusahaan yang sehat. Masalah

lainnya dengan melihat kondisi lain yang dialami oleh perusahaan rokok.

Berdasarkan data yang diperoleh dari Bursa Efek Indonesia menjelaskan

bahwa pada tahun 2015 volume penjualan Gudang Garam turun 2,4%, terutama

akibat penurunan penjualan produk sigaret jenis rendah tar rendah nikotin.

Volume penjualan Gudang Garam SKM Full Flavour (SKM FF) dan Light &

Mild (SKM LTN) mengalami penurunan masing-masing sebesar 0,5% menjadi

60,9 miliar batang dan 18,3% menjadi 9,2 miliar batang. Sedangkan PT Bentoel

GGRM 6.452.834.000

RMBA (1.629.718.000)

HMSP 10.363.308.000

International Investama memperoleh akibat dari rugi bersih di tahun ini, ekuitas

bersih Perseroan negatif sebesar Rp3,1 triliun pada 31 Desember 2015. Pada PT

HM Sampoerna Biaya penjualan meningkat 12,8% menjadi Rp6,0 triliun dari

Rp5,3 triliun di tahun 2014 terutama karena peningkatan investasi untuk

pemasaran dan iklan dalam rangka mendukung promosi dari merek yang ada dan

peluncuran produk baru U Bold pada tanggal 27 Februari 2015, serta peningkatan

pada biaya distribusi dan logistik sebagai akibat dari kenaikan gaji. Untuk Produk

Umild mengalami penurunan volume penjualan sebanyak 0.6%, SKT mengalami

penurunan penjualan sebanyak 6.4%, dan SPM sebanyak 1.5%. PT Wismilak Inti

Makmur Tbk Pada 31 Desember 2015, total aset lancar tercatat sebesar Rp988,8

miliar, menurun 1,1% dari Rp999,7 miliar pada 31 Desember 2014

(www.idx.co.id).

Dengan peryataan tersebut maka perusahaan rokok yang listing di BEI

bisa melakukan analisis terhadap kebangkrutan untuk terhindar dari kebangkrutan

dini yang bisa menyebabkan kesulitan keuangan. Apabila pihak manajemen

keuangan melakukan analisa terhadap laporan keuangan maka kemungkinan

perusahaan akan terhindar dari masalah kebangkrutan. (Munawir, 2004) mereka

yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangatlah

perlu untuk mengetahui kondisi keuangan perusahaan tersebut, dan kondisi

keuangan suatu perusahaan akan dapat diketahui dari laporan keuangan.

Kebangkrutan adalah keadaan dimana perusahaan tidak mampu lagi

membayar kewajiban kepada debitur karena perusahaan mengalami kekurangan

pinjaman, membiayai operasi perusahaan dan membayar semua kewajiban yang

harus dipenuhi (Endri, 2009). Dari pernyataan tersebut maka hal tersebut harus

diperhatikan oleh perusahaan karena ketika perusahaan mengalami kesulitan

keuangan maka perusahaan tersebut dekat dengan kegagalan. Dengan begitu

perusahaan sebaiknya melakukan analisis laporan keuangan terhadap keuangan

organisasinya. Perusahaan yang mampu menganalisa keuangannya, maka bisa

terhindar dari kebangrutan tetapi bisa juga mengalami kebangkrutan akibat tidak

adanya perubahan yang signifikan dari kinerja perusahaan.

Untuk memprediksi kebangkrutan perusahaan maka perusahaan bisa

menggunakan metode Altman. Altman Z-Score adalah salah satu yang paling

dikenal , model prediksi yang secara statistik diperoleh digunakan untuk

meramalkan kebangkrutan akan datang suatu perusahaan (Hayes & Hodge, 2010).

Peneliti memilih menggunakan model Altman karena mudah digunakan dan

mencapai tingkat keakuratan. Menurut (Marcelinda, Paramu & Puspitasari, 2014)

tingkat prediksi kebangkrutan dengan menggunakan model prediksi Altman

Z-Score mencapai tingkat keakuratan 82% dan model Altman Z-Z-Score terbukti

mempunyai keakuratan yang tinggi dalam memprediksi kondisi kebangkrutan

perusahaan di Amerika. Ada 5 Variabel yang digunakan untuk subsektor rokok

yaitu X1, X2, X3, X4, dan X5.

Berdasarkan latar belakang yang telah dikemukakan, maka penulis akan

melakukan penelitian yang berjudul “Analisis Prediksi Kebangkrutan Perusahaan

Dengan Menggunakan Model Altman Z-Score pada Subsektor Rokok yang

Terdaftar di Bursa Efek Indonesia.”

Berdasarkan latar belakang masalah di dikemukakan, maka rumusan masalah

dalam penelitian ini adalah :

(a) Bagaimana kondisi keuangan perusahaan rokok yang terdaftar di BEI

periode 2012-2015?

(b) Bagaimana hasil analisis kebangkrutan perusaahaan rokok yang terdaftar

di BEI periode 2012-2015 dengan menggunakan metode Altman?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah dipaparkan oleh

peneliti, maka tujuan dari penelitian ini adalah :

(a) Untuk mengetahui kondisi keuangan perusahaan rokok yang terdaftar di

BEI periode 2012-2015.

(b) Untuk mengetahui prediksi kebangkrutan dengan metode Altman pada

perusahaan rokok yang terdaftar di BEI tahun 2012-2015.

1.4 Manfaat Penelitian

Dengan tercapainya tujuan tersebut, maka peneliti berharap penelitian ini

bermanfaat bagi pengguna penelitian, yaitu :

1. Bagi Manajemen Perusahaan

Dimana dalam penelitian ini dimanfaatkan agar pihak manajemen

perusahaan mengetahui kinerja perusahaan, apabila manajemen

menemukan kondisi keuangan kurang baik atau mengalami kesulitan

keuangan yang mengarah kepada kebangkrutan perusahaan, maka pihak

2. Bagi Pihak Investor

Dimana dalam penelitian ini pihak investor dapat melihat kinerja keuangan

perusahaan dan dapat mempertimbangkannya untuk mengambil langkah

keputusan investasi yang benar sehingga mendapatkan tujuan yang

diinginkan.

3. Bagi akademisi

Peneliti berharap dengan penelitian ini dapat menambah wawasan dan

BAB V

PENUTUP

Berdasarkan hasil penelitian yang telah dilakukan serta pembahasan pada Bab IV

mengenai analisis kondisi keuangan subsektor rokok dan analisis kebangkrutan

menggunakan model Altman, maka penulis dapat menarik kesimpulan,

keterbatasan dan saran.

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui kondisi keuangan dan untuk

mengetahui prediksi kebangkrutan dengan metode Altman pada perusahaan

rokok yang terdaftar di BEI tahun 2012-2015. Berdasarkan hasil penelitian

maka penulis menarik kesimpulan sebagai berikut:

1. Kondisi Rasio-Rasio Keuangan Subsektor Rokok yang terdaftar di BEI

dengan menggunakan metode Altman Z-Score, sebagai berikut:

a. Working Capital to Total Assets (X1)

PT Wismilak Inti Makmur menghasilkan rasio X1 yang berfluktuasi

dan menunjukkan rasio X1 tertinggi diantara ketiga perusahaan lainnya

pada tahun 2012 dan tahun 2013.

PT Gudang Garam menunjukkan rasio X1 terendah diantara ketiga

PT Bentoel Internasional Investama mengalami fluktuasi rasio X1 dan

menunjukkan memiliki rasio X1 terendah diantara ketiga perusahaan

rokok lainnya pada tahun 2012, 2013, dan 2014.

PT Hanjaya Mandala Sampoerna mengalami fluktuasi rasio X1 dan

menunjukkan memiliki rasio X1 tertinggi diantara ketiga perusahaan

rokok lainnya pada tahun 2015.

b. Retained Earnings to Total Assets (X2)

PT Wismilak Inti Makmur mengalami peningkatan rasio X2 setiap

tahunnya dan memiliki rasio X2 terendah diantara ketiga perusahaan

rokok lainnya pada tahun 2012.

PT Gudang Garam mengalami fluktuasi pada rasio X2 dan memiliki

rasio X2 tertinggi diantara ketiga perusahaan lainnya pada tahun 2012,

2013, 2014, dan 2015.

PT Bentoel Internasional Investama mengalami penurunan rasio X2

dan memiliki rasio terendah diantara ketiga perusahaan lainnya pada

tahun 2013, 2014, dan 2015.

PT Hanjaya Mandala Sampoerna mengalami fluktuasi rasio X2 setiap

tahunnya.

c. Earning Before Interest and Tax to Total Assets (X3)

PT Wismilak Inti Makmur menghasilkan hasil rasio X3 yang

berfluktuasi.

PT Gudang Garam mengalami penurunan rasio X3 pada tahun 2013,

PT Bentoel Internasional Investama mengalami fluktuasi pada hasil

rasio X3, dan memiliki nilai negative pada rasio tersebut dan

menunjukkan rasio X3 terendah diantara ketiga perusahaan lainnya

pada tahun 2012-2015.

PT Hanjaya Mandala Sampoerna mengalami penurunan rasio X3 setiap

tahunnya, dan tetap menunjukkan rasio X3 tertinggi diantara ketiga

perusahaan rokok lainnya pada tahun 2012-2015.

d. Market Value of Equity to Book Value of Debt (X4)

PT Wismilak Inti Makmur mengalami fluktuasi rasio X4 setiap tahun.

PT Gudang Garam menghasilkan rasio X4 yang berfluktuasi.

PT Bentoel Internasional Investama mengalami penurunan rasio X4

setiap tahun dan menunjukkan rasio X4 terendah diantara ketiga

perusahaan rokok lainnya tahun 2012-2015.

PT Mandala Hanjaya Sampoerna mengalami fluktuasi rasi X4 dan

menunjukkan rasio X4 tertinggi diantara perusahaan rokok lainnya

tahun 2012-2015.

perusahaan rokok lainnya pada tahun 2013, 2014 dan 2015.

PT Bentoel Internasional Investama menghasilkan rasio X5 yang

PT Hanjaya Mandala Sampoerna mengalami fluktuasi rasio X5 dan

menghasilkan rasio X5 tertinggi diantara ketiga perusahaan rokok

lainnya.

2. Analisis kebangkrutan dengan menggunakan model Altman Z-Score pada

PT Wismilak Inti Makmur, PT Gudang Garam, PT Bentoel Internasional

Investama, dan PT Hanjaya Mandala Sampoerna menghasilkan bahwa PT

Bentoel Internasional Investama masuk dalam kategori rawan / berpotensi

bangkrut pada tahun 2012. Sedangkan untuk tahun 2013, 2014 dan 2015

PT Bentoel Internasional Investama masuk dalam kategori perusahaan

bangkrut. Lain hal dengan PT Wismilak Inti Makmur, PT Gudang Garam,

dan PT Hanjaya Mandala Sampoerna, dimana ketiga perusahaan ini masuk

dalam kategori sehat selama tahun 2012-2015.

5.2 Keterbatasan Penelitian

Pada penelitian ini terdapat beberapa keterbatasan yang dapat dilihat oleh

peneliti selanjutnya dan juga pelaku kepentingan lainnya yaitu:

1. Penelitian ini hanya menggunakan satu metode untuk memprediksi

kebangkrutan, yaitu metode Altman.

2. Penelitian ini hanya menggunakan periode waktu tahun 2012-2015,

dimana dalam hal ini dilakukan untuk menganalisis perusahaan rokok

yang terdaftar di BEI, karena pada tahun 2012 salah satu perusahaan

rorkok baru terdaftar di BEI dan baru dapat dilakukan analisi.

5.3 Saran

1. Bagi PT Bentoel Internasional Investama yang menghasilkan nilai Z-Score

yang harus dilakukan pencegahan agar dapat membangkitkan kondisi

perusahaan dan dapat terhindar dari kebangkrutan. Bagi PT Wismilak Inti

Makmur, PT Gudang Garam, dan PT Mandala Hanjaya Sampoerna yang

menghasilkan nilai Z-Score > 2,99 dimana masuk dalam kategori

perusahaan sehat, perusahaan sebaiknya tetap memperhatikan kondisi

keuangannya agar tetap terhindar dari kebangkrutan dan lebih

meningkatkan faktor-faktor penting dalam perusahaan.

2. Bagi penelitian selanjutnya, diharapkan dapat mengembangkan penelitian

ini dengan menambahkan metode kebangkrutan lainnya dan melakukan

penelitian dengan menggunakan subsektor lainnya. Contoh metode lainnya

adalah Zmijewski dan Subsektor lainnya adalah Subsektor

ANALISIS PREDIKSI KEBANGKRUTAN PERUSAHAAN

DENGAN MENGGUNAKAN MODEL ALTMAN

Z-SCORE PADA SUBSEKTOR ROKOK YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh

FLORENCIA DEVIANA GUNAWAN

1352118

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANTHA

BANDUNG

THE ANALYSIS OF CORPORATE BANKRUPTCY

PREDICTION MODEL USING ALTMAN Z-SCORE

ON THE CIGARETTE SUBSECTOR LISTED

IN THE INDONESIAN STOCK EXCHANGE

A Thesis Draft

In Partial Fulfillment of the Requirements for The Degree of Bachelor

of Science in Management

By

FLORENCIA DEVIANA GUNAWAN

1352118

DEPARTMENT OF MANAGEMENT

FACULTY OF ECONOMICS

MARANATHACHRISTIANUNIVERSITY

BANDUNG

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas

berkat dan rahmat-Nya penulis dapat menyelesaikan penelitian yang berjudul “Analisis Prediksi Kebangkrutan Perusahaan dengan Menggunakan Model

Altman Z-Score pada Sektor Rokok yang Terdaftar di BEI”. Penelitian ini guna

melengkapi salah satu syarat dalam menempuh ujian sidang sarjana Fakultas

Ekonomi jurusan Manajemen Universitas Kristen Maranatha.

Penulis menyadari bahwa tugas ini masih jauh dari sempurna dan masih

terdapat kekurangan. Penelitian ini hanya befokus terhadap satu metode yaitu

Metode Altman Z-Score pada subsektor rokok yang terdaftar di BEI pada tahun

2012-2015, maka

Penulis mengucapkan terimakasih yang sebesar-besarnya kepada

pihak-pihak yang telah membantu dalam penyusunan tugas akhir ini kepada:

1. Prof. Dr. Marcellia Susan, S.E., M.T., selaku dosen pembimbing.

Terimakasih atas waktu, kebaikannya, bimbingan ilmu yang telah

diberikan sehingga saya dapat menyelesaikan skripsi ini tepat pada

waktunya.

2. Bapak Dr. Mathius Tandiontong, S.E., M.M., Ak., CA. selaku Dekan

Fakultas Ekonomi Universitas Kristen Maranatha.

3. Bapak Bram Hadianto, S.E., M.Si., selaku dosen wali yang selalu

4. Seluruh dosen Fakultas Ekonomi Universitas Kristen Maranatha yang

memberikan ilmu dan masukan bagi penulis.

5. Papa, Mama yang selalu memberikan dukungan yang lebih, doa, materil

sehingga penulis dapat menyelesaikan tugas akhir ini.

6. Dede, Oma, Ko Elven yang selalu memberikan dukungan dan juga doa

bagi penulis.

7. Sahabat dan teman-teman seperjuangan Putry Ayu, Fani Yunita, Martha C,

Cynthia, Adilla yang selalu memberikan dukungan bagi penulis.

Akhir kata, semoga Tuhan selalu melimpahkan kasih dan berkat-Nya kepada

semua pihak atas semua kebaikan dan bantuan yang telah diberikan. Semoga

tugas akhir ini dapat bermanfaat bagi semua pihak. Tuhan memberkati.

Bandung, Desember2016

DAFTAR PUSTAKA

Endri. (2009). Prediksi Kebangkrutan Bank Untuk Menghadapi Dan Mengelola

Perubahan Lingkungan Bisnis: Analisis Model Altman’s Z-Score.

Perbanas Quarterly Review, 2(1).

Hanafi, M., dan Halim, A. (2014). Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta: UPP STIM YKPN.

Harahap, Syafri, S. (2008). Analisis Kritis Atas Laporan Keuangan. Raja Grafindo Persada, Jakarta.

Hayes,S K., dan Hodge, Kay A. (2010). A Study of the Efficacy of Altman’s Z To

Predict Bankruptcy of Specialty Retail Firms Doing Business in Contemporary Times. Economics & Business Journal: Inquiries &

Perspectives,page.123-134.

Hery. (2015). Analisis Laporan Keuangan Pendekatan Rasio Keuangan. Yogyakarta: CAPS(Center for Academic Publishing Service).

http://www.bps.go.id/

http://www.bentoelgroup.com/

http://www.cnnindonesia.com/

http://www.idx.co.id/

Kartikasari, dkk. (2014). Prediksi Kebangkrutan Berdasarkan Analisis Z-Score Altman (Studi pada Kelompok Perusahaan Textile and Garment yang Terdaftar di BEI Selama Tahun 2008-2012). Jurnal Administrasi Bisnis, vol 9 (1), hal 1-10.

Kuncoro, M. (2013). Metode Riset untuk Binis & Ekonomi. Edisi Keempat. Jogjakarta: Penerbit Erlangga.

Kurniawati, Suci. (2014). Analisis Kebangkrutan Dengan Metode Z-Score Altman, Springate dan Zmijewski Pada PT. Mandom Indonesia Tbk Periode 2010-2013. Jurnal Ekonomi,23 (2), hal 248-266.

Marcelinda, S.O., Paramu, Hadi., Puspitasari, Novi. (2014). Analisis Akurasi Prediksi Kebangkrutan Model Altman Z-Score pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. e-Journal Ekonomi

Bisnis dan Akuntansi, Vol 1 (1) : 1-3.

Ni et.all., (2013). Prediksi Kebangrutan Dengan Model Grover, Altman, Z-score, Springate dan Zmijewski pada Perusahaan Food and Beverage di Bursa Efek Indonesia. E-Jurnal Akuntansi Universitas Udayana 5.2,hal. 417-435.

Prastowo, D. (2015). Analisis Laporan Keuangan. Edisi ketiga. Yogyakarta: Penerbit Unit penerbit dan percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Reddy, N.R.V.R., dan Reddy, K.H.P. (2013). Financial status of select sugar manufacturing units z-score model. International Journal of Education

and Research,1(1), hal 1-9.

Sugiyono, (2004). Metode Penelitian Bisnis, Bandung: Alfabeta.

Sugiyono, (2008). Metode Penelitian Kunatitatif Kualitatif dan R&D. Bandung: Alfabeta.

Tambunan, R.W., Endang N.P.M.G.Wi. (2015). Analisis Prediksi Kebangkrutan Perusahaan Dengan Menggunakan Metode Altman (Z-Score) (Studi Pada Subsektor Rokok yang Listing dan Perusahaan Delisting di Bursa Efek Indonesia tahun 2009-2013). Jurnal Administrasi Bisnis, 2 (1), hal 1-11.

Thohari, MZ et all. (2010). Prediksi Kebangkrutan Menggunakan Analisis Model Z-Score. Jurnal Administrasi Bisnis, Vol 28 No 1, hlm 159-157.

Utami, Eristy Minda et.all., (2015). Analisis Kebangkrutan PT. Bank Negara Indonesia (PERSERO) TBK periode 2011-2013. Jurnal Akuntansi Bisnis

dan Ekonomi., Vol 1 no 2, hal.207-218.

Wardhani, NP ., Khuzaini. (2016). Metode Altaman Z-Score Untuk memprediksi Kebangkrutan Industri Tobacco Yang Terdaftar di BEI. Jurnal Ilmu dan

Riset Manajemen, Vol 5 No 4, hal.1-15.

Weston, J.Fred ., dan Copeland, Thomas.E. (1996). Manajemen Keuangan, Jakarta: Penerbit Erlangga.