di Klaten Oleh : Riasti F.3302181

BAB I PENDAHULUAN

A. Sejarah Berdirinya Perusahaan

Perusahaan J’ROT GALERY adalah perusahaan yang bergerak di

bidang meubel kayu antik milik Bapak H. Jarod Santoka. Bapak H. Jarod

Santoka selain sebagai pemilik juga menjabat sebagai pimpinan perusahaan.

Perusahaan J’ROT GALERY didirikan pada bulan April 1999 dan telah

didaftarkan ke Kantor Departemen Perindustrian Dan Perdagangan Kabupaten

Klaten dengan nomor 97-213/11.12/TDUP/V/1999.

Perusahaan J’ROT GALERY berlokasi di Jalan Makam Ronggo

Warsito Nomor 01 Jatipuro, Trucuk, Klaten. Sebelum menempati tempat yang

ditempati sekarang, awal mulanya perusahaan menempati rumah orang tuanya

di Gulan, Wanglu, Trucuk, Klaten.

Sebelum mendirikan perusahaan J’ROT GALERY Bapak Jarod

besarnya modal, tenaga kerja yang terampil, pemasaran hasil produknya.

Besarnya modal yang digunakan Bapak Jarod Santoka untuk mendirikan

perusahaan J’ROT GALERY adalah sebesar Rp 90.000.000,00. Dengan segala

asset yang dimiliki, Perusahaan J’ROT GALERY berusaha untuk tetap eksis

dalam percaturan dunia usaha meubel antik yang persaingannya sangat ketat

untuk saat sekarang ini.

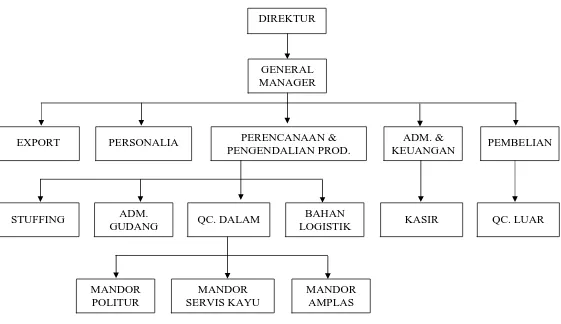

B. Struktur Organisasi

Struktur organisasi merupakan gambaran secara sistematis tentang

tugas dan tanggung jawab serta hubungan antara bagian-bagian dalam

perusahaan. Tujuan diadakan struktur organisasi adalah untuk mempermudah

pimpinan perusahaan dalam mengkoordinasi bawahannya. Dengan struktur

organisasi dapat diketahui wewenang dan tanggung jawab dari personil yang

memangku jabatan dalam organisasi.

Adapun struktur organisasi yang digunakan perusahaan J’ROT

GALERY adalah berbentuk struktur organisasi garis. Gambar struktur

organisasi perusahaan J’ROT GALERY adalah sebagai berikut ini (terdapat

Gambar. 1.1. STRUKTUR ORGANISASI PERUSAHAAN J’ROT GALERY DIREKTUR

GENERAL MANAGER

PERENCANAAN & PENGENDALIAN PROD.

ADM. &

KEUANGAN PEMBELIAN

PERSONALIA EXPORT

STUFFING ADM.

GUDANG QC. DALAM

BAHAN

LOGISTIK KASIR QC. LUAR

MANDOR POLITUR

MANDOR SERVIS KAYU

14 C. Deskripsi Jabatan

Tugas dan wewenang masing-masing bagian dalam struktur organisasi

perusahaan J’ROT GALERY adalah sebagai berikut ini:

1. Direktur

Tugas dan wewenangnya adalah sebagai berikut :

a. Menetapkan kebijaksanaan dalam jangka pendek, menengah, dan

panjang bagi perusahaan.

b. Mengambil keputusan yang berkaitan dengan kepentingan perusahaan.

2. General Manager

Tugas dan tanggung jawabnya adalah sebagai berikut :

a. Menjalankan semua fungsi-fungsi dari manajemen yaitu perencanaan,

pengorganisasian, pengarahan, dan pengawasan.

b. Menetapkan berbagai peraturan pelaksanaan tugas semua karyawan

perusahaan.

c. Mengelola perusahaan dengan penuh rasa tanggung jawab.

3. Personalia

Tugas dan wewenangnya adalah sebagai berikut :

a. Pencarian, interview dan seleksi, pengangkatan, penetapan tarif, upah

serta cuti bagi karyawan.

b. Menciptakan suasana kerja yang menarik dan sehat dengan jalan

memelihara hubungan kerja yang harmonis di antara karyawan.

c. Mengadakan hubungan dengan instansi pemerintah mengenai semua

15

d. Mempekerjakan setiap karyawan berdasarkan kemampuan yang

dimiliki oleh karyawan.

e. Menciptakan komunikasi yang bebas dan terarah antara karyawan dan

pemilik berdasarkan atas moral dan etika yang baik.

f. Memberi bimbingan dan pendidikan kerja secara terus menerus kepada

karyawan agar dapat memperoleh kemajuan dan peningkatan mutu

kerja.

4. Export

Tugas dan wewenangnya adalah sebagai berikut :

a. Bertanggung jawab terhadap kelancaran pengiriman kontainer.

b. Berkoordinasi dengan bagian perencanaan dan pengendalian produksi,

General manager, dan stuffing.

c. Bertanggung jawab atas kelancaran dokumen-dokumen yang

berhubungan langsung maupun tidak langsung terhadap export.

5. Perencanaan dan Pengendalian Produksi

Tugas dan wewenangnya adalah sebagai berikut :

a. Menyusun jadwal kerja.

b. Mengeluarkan perintah kerja pada bagian produksi.

c. Memeriksa penyebab keterlambatan dan kemacetan kerja.

d. Bertanggung jawab atas kegiatan seluruh karyawan dalam proses

16 6. Administrasi dan Keuangan

Tugas bagian administrasi dan keuangan adalah sebagai berikut :

a. Mengadakan hubungan dengan instansi-instansi lain yang ada

kaitannya dengan perusahaan.

b. Melaksanakan pekerjaan yang ada hubungannya dengan surat

menyurat.

c. Pengawasan presensi dan jam kerja karyawan.

d. Membuat daftar kas dan laporan pembukuan setiap bulan.

e. Berkoordinasi dengan bagian pembelian, Personalia, dan General

Manager.

f. Menyiapkan acara bagi General Manager dan bagian lain.

g. Menghitung besarnya upah tiap karyawan yang meliputi penerimaan

dan potongan.

7. Pembelian

Tugas dan wewenangnya adalah sebagai berikut :

a. Memberikan informasi, instruksi, koreksi, dan pembinaan yang cukup

pada bawahannya.

b. Bertanggung jawab atas persediaan barang-barang yang akan

diproduksi berdasarkan pesanan.

c. Melaksanakan kegiatan administrasi pembelian dan membuat

17

d. Melaksanakan pembelian dengan penggunaan surat perintah borong

dan melakukan koordinasi dengan bagian perencanaan dan

pengendalian produksi.

8. Administrasi Gudang

Tugas dan wewenangnya adalah sebagai berikut :

a. Mengisi kartu stok barang dalam gudang yang berisikan penerimaan

barang, pengeluaran barang, dan barang yang tersisa.

b. Menerima barang dari pengrajin berdasarkan surat perintah borong dan

daftar order.

c. Membuat dokumen berita acara penerimaan barang dan mencatat jika

ada keadaan barang yang datang tidak cocok dengan surat perintah

borong.

d. Memeriksa kualitas barang yang dikirim.

e. Membuat catatan setiap penerimaan barang dari suplier dan

pengeluaran barang dari gudang.

9. Quality Control Luar

Tugas dan wewenangnya adalah sebagai berikut :

a. Mengadakan pembinaan terhadap pengrajin yang menjadi tanggung

jawabnya mengenai kualitas maupun bentuk barang yang dibuat oleh

pengrajin.

b. Berkoordinasi dengan bagian pembelian dan Quality Control dalam.

c. Bertanggung jawab atas kualitas barang yang masih berada di

18 10. Logistik Bahan

Tugas dan wewenangnya adalah sebagai berikut :

a. Membuat laporan hasil pembelian pada bagian administrasi dan

keuangan.

b. Berkoordinasi dengan bagian produksi dan administrasi keuangan.

c. Bertanggung jawab atas bahan-bahan yang diperlukan oleh proses

produksi.

d. Membuat laporan berkala mengenai penerimaan, pengeluaran dan sisa

bahan yang dipakai.

11.Stuffing

Tugas dan wewenangnya adalah sebagai berikut :

a. Mempersiapkan barang-barang yang akan dikirim.

b. Membuat laporan fisik setiap hari mengenai barang yang sudah

dibungkus (packing).

c. Membuat laporan mengenai hasil stuffing dan melaporkan ke bagian

export, perencanaan dan pengendalian produksi serta administrasi

gudang.

12. Quality Control Dalam

Tugas dan wewenangnya adalah sebagai berikut :

a. Bertanggung jawab atas penerimaan barang mentah atau jadi baik

kualitas maupun kuantitas.

b. Melaporkan hasil proses produksi dalam satu hari ke bagian

19

c. Melaporkan persediaan barang yang ada di gudang baik mentah

maupun jadi serta barang dalam proses.

13. Mandor

Tugas dan wewenangnya adalah sebagai berikut :

a. Melaksanakan proses produksi di departemennya masing-masing.

b. Melaksanakan koordinasi dengan karyawan bawahannya dan

departemen yang terkait.

c. Membuat laporan hasil kerja karyawan dan diserahkan ke bagian

Personalia.

d. Bertanggung jawab atas kualitas kerja dan disiplin karyawan.

14. Kasir

Bertugas membayarkan upah kepada karyawan yang dimasukkan dalam

amplop dan disertai dangan slip upah.

D. Kegiatan Perusahaan

Usaha yang dilakukan perusahaan J’ROT GALERY adalah usaha yang

berhubungan langsung dengan penjualan barang yaitu meubel kayu antik. Jika

terjadi permintaan pembelian yang mendadak perusahaan membeli barang

setengah jadi dari para pengrajin yang ada di sekitar perusahaan tersebut

berada. Dengan sedikit proses penyelesaian akhir, maka barang tersebut siap

untuk dipasarkan. Dalam proses ini ada empat kegiatan pokok yang dilakukan

20 1. Pengamplasan

Yaitu proses penghalusan permukaan kayu menggunakan amplas

dan juga pemeriksaan tingkat kekeringan dari kayu, sehingga sesuai

dengan keinginan dari pembeli. Adapun ukuran amplas yang dipakai

antara 100, 120, dan 400.

2. Cat dan Politur

Yaitu proses pemberian warna ataupun corak dari meubel yang

akan dipasarkan. Bahan yang dipakai antara lain politur, spirtus, serlak,

dan cat, sehingga barang yang diproses sesuai dengan keinginan konsumen

baik dari segi warna atau corak dan tingkat kehalusan cat dan politur.

3. Servis Kayu

Yaitu Kegiatan yang dilakukan untuk memperbaiki barang-barang

yang masuk dalam gudang, menyangkut kualitas kekuatan kayu dan

bentuk barang yang sesuai dengan keinginan pembeli.

4. Stuffing

Yaitu proses yang berhubungan dengan pembungkusan barang

yang akan dikirim serta pengaturan tempat pada truk pengangkut barang.

E. Latar Belakang Masalah

Dalam era perdagangan bebas dimungkinkan persaingan antar

perusahaan makin tinggi. Hal ini akan memacu pada setiap perusahaan untuk

selalu memiliki produk yang berkualitas tinggi serta mendorong pihak

21

kuantitas barang yang diproduksi. Dengan semakin majunya perusahaan,

maka diikuti dengan berkembangnya aktivitas perusahaan salah satunya

adalah aktivitas pembelian bahan baku.

Sistem pembelian digunakan dalam perusahaan untuk pengadaan

barang yang diperlukan oleh perusahaan. Sistem pembelian dirancang untuk

menangani transaksi pembelian tunai dan kredit. Transaksi pembelian erat

kaitannya secara langsung dengan pengeluaran kas yang ada dalam

perusahaan, maka harus terdapat prosedur yang baik untuk mencegah

terjadinya penyelewengan dalam pembelian. Kegiatan pembelian dimulai

dengan diajukannya permintaan pembelian barang ke bagian pembelian,

kemudian dilanjutkan dengan permintaan penawaran harga dan pemilihan

pemasok, Pengiriman order pembelian kepada pemasok terpilih, penerimaan

barang yang dibeli, pencatatan utang yang timbul dari transaksi pembelian dan

berakhir dengan distribusi pembelian. Pembelian dapat digolongkan menjadi

dua yaitu pembelian lokal dan pembelian impor. Pembelian lokal adalah

pembelian dari pemasok dalam negeri, sedangkan pembelian impor adalah

pembelian dari pemasok luar negeri (Mulyadi, 2001:299). Pembelian lokal

bahan baku melibatkan bagian produksi gudang, bagian pembelian, bagian

penerimaan barang, dan bagian akuntansi. Bukti-bukti yang digunakan dalam

pembelian lokal bahan baku adalah surat permintaan pembelian, surat order

pembelian, laporan penerimaan barang, dan faktur dari penjual. Sistem

22

pencatatan penerimaan barang di gudang, dan pencatatan utang (Depdikbud,

1990/1991).

Sistem pembelian yang digunakan dalam perusahaan J’ROT

GALERY adalah sistem pembelian lokal. Berdasarkan arti penting informasi

tersebut, maka penulis tertarik untuk melakukan “EVALUASI SISTEM DAN

PROSEDUR PEMBELIAN BAHAN BAKU PADA PERUSAHAAN J’ROT

GALERY DI KLATEN”.

F. Rumusan Masalah

Berdasarkan pada latar belakang masalah yang diuraikan di atas, maka

penulis merumuskan masalah sebagai berikut:

1. Bagaimana prosedur pembelian bahan baku pada perusahaan J’ROT

GALERY DI KLATEN ?

2. Apakah kelebihan dan kelemahan dari sistem dan prosedur pembelian

bahan baku pada perusahaan J’ROT GALERY DI KLATEN ?

G. Tujuan Penelitian

Tujuan dilakukan penelitian pada J’ROT GALERY adalah sebagai

berikut:

1. Untuk mengetahui prosedur pembelian bahan baku pada perusahaan

J’ROT GALERY DI KLATEN.

2. Untuk mengevaluasi sistem pembelian bahan baku pada perusahaan

23

H. Manfaat Penelitian Bagi Perusahaan J’ROT GALERY

Manfaat penelitian bagi perusahaan J’ROT GALERY adalah sebagai

bahan pertimbangan dan masukan bagi perusahaan mengenai bagaimana

sistem dan prosedur pembelian yang baik, sehingga perusahaan dapat

mengetahui kelemahan dan kelebihan perusahaan dalam sistem pembelian dan

dapat melakukan perbaikan mengenai sistem pembelian.

I. Metode Penelitian

Untuk memperoleh data-data yang diperlukan, penulis menggunakan

teknik pengumpulan data seperti berikut ini:

1. Interview (wawancara), yaitu mengadakan wawancara atau tanya jawab

langsung kepada pihak-pihak yang berkaitan dengan sistem dan prosedur

pembelian pada perusahaan J’ROT GALERY.

2. Studi Pustaka, yaitu mengumpulkan data dengan cara membaca

buku-buku yang ada hubungannya dengan masalah yang akan diteliti guna

mendapatkan pengertian secara teoritis tentang masalah yang akan

diteliti tersebut.

24 BAB II

LANDASAN TEORI DAN PEMBAHASAN

A. Landasan Teori

Suatu sistem dalam perusahaan sangat membantu jalannya kegiatan

perusahaan guna mencapai tujuan perusahaan serta memberikan informasi

yang diperlukan oleh pihak-pihak yang terkait. Oleh karena itu sistem yang

baik sangat diperlukan bagi perusahaan untuk tetap terus berada pada kondisi

optimal. Sebelum membahas Sistem Informasi Akuntansi, penulis akan

menguraikan terlebih dahulu mengenai sistem dan prosedur yang membentuk

suatu Sistem Informasi Akuntansi.

1. Pengertian Sistem dan Prosedur

a. Menurut Mulyadi (2001 : 5)

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang

terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan

prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih, yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan yang

terjadi berulang-ulang.

b. W Gerald Cold dalam Baridwan (1979 : 1)

Sistem adalah suatu kerangka dari prosedur-prosedur yang saling

menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama

dari perusahaan.

Prosedur adalah suatu urut-urutan pekerjaan kerani, biasanya

melibatkan beberapa orang dalam satu bagian atau lebih disusun

untuk menjamin adanya perlakuan yang seragam terhadap

transaksi-transaksi perusahaan yang terjadi.

c. Sugiarto (1985 : 29)

Sistem adalah suatu kesatuan yang terdiri dari unit-unit yang

berkaitan secara fungsional dan mempunyai tujuan bersama yang

sama, prosedur adalah suatu kelompok kegiatan administrasi yang

berhubungan erat yang merupakan sub fungsi dari suatu sistem,

seperti sistem penjualan dan pengumpulan kas dan sebagainya.

d. Harnanto (1987 : 391)

Sistem adalah suatu kerangka dari prosedur-prosedur yang

diintegrasikan dan diciptakan untuk dapat mengikuti, mencatat dan

mengawasi pelaksanaan kegiatan-kegiatan yang berhubungan dengan

salah satu bidang akuntansi dalam suatu perusahaan. Prosedur adalah

meliputi semua tahap atau langkah (proses/operasi) yang diperlukan

dalam pelaksanaan terhadap suatu bagian dari suatu sistem.

Berdasarkan uraian definisi atau pengertian sistem dan prosedur

diatas, dapat ditarik kesimpulan bahwa suatu sistem terdiri dari jaringan

prosedur, sedangkan prosedur merupakan urut-urutan kegiatan klerikal,

kegiatan yang dilakukan untuk mencatat dalam formulir, buku jurnal,

buku pembantu, dan buku besar yakni meliputi: menulis, menggandakan,

menghitung, memberi kode, mendaftar, memilih, memindahkan, dan

membandingkan. Prosedur yang baik akan menciptakan sistem yang baik

pula, keduanya saling berhubungan, dengan demikian manfaat dari

sistem adalah memudahkan dalam memilih perlakuan tujuan.

2. Pengertian Sistem Akuntansi

Terdapat beberapa pengertian mengenai sistem akuntansi yang

dikemukakan oleh para ahli, yang dapat diuraikan sebagai berikut:

a. Mulyadi (2001 : 3)

Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang

dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan

yang dibutuhkan oleh manajemen guna memudahkan pengelolaan

perusahaan.

b. Baridwan (1979 : 1)

Sistem akuntansi adalah formulir-formulir, buku catatan,

prosedur-prosedur dan alat-alat yang digunakan untuk mengolah data yang

berhubungan dengan usaha suatu perusahaan dengan tujuan untuk

menghasilkan umpan balik dalam bentuk laporan-laporan yang

diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi

pihak-pihak lain yang berkepentingan seperti pemegang saham,

kreditur, dan lembaga-lembaga pemerintah untuk menilai hasil operasi

c. Sugiarto (1984 : 23)

Sistem akuntansi adalah Sistem akuntansi terdiri dari

kegiatan-kegiatan manusia yang menjalankan kegiatan-kegiatan-kegiatan-kegiatan tersebut,

alat-alat dan jaringan dokumen, catatan-catatan dan laporan-laporan yang

ada dalam suatu organisasi guna menyajikan suatu informasi keuangan

bagi pihak-pihak yang berkepentingan, terutama pengelola perusahaan.

d. Soemarso (1994 : 624)

Sistem akuntansi adalah suatu jaringan urutan langkah-langkah

pelaksanaan pekerjaan yang melibatkan beberapa orang dalam suatu

organisasi.

Tujuan umum pengembangan sistem akuntansi menurut Mulyadi (1997 :

19-20) adalah sebagai berikut:

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada

c. Untuk memperbaiki pengendalian akuntansi dan pengelolaan intern

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi.

B. Sistem Akuntansi Pembelian Bahan Baku

Suatu sistem dalam perusahaan sangat membantu jalannya kegiatan

perusahaan guna mencapai tujuan perusahaan serta dapat memberikan

informasi yang diperlukan oleh pihak-pihak yang terkait, oleh karena itu

pada kondisi optimal. Untuk memenuhi kebutuhan bahan baku dan bahan

pembantu lainnya perusahaan sering melakukan transaksi pembelian, oleh

karena itu diperlukan suatu sistem akuntansi pembelian bahan baku yang baik

yang memenuhi syarat-syarat sistem pengendalian intern untuk mencegah

terjadinya penyelewengan dalam sistem akuntansi pembelian tersebut,

sehingga proses produksi dapat berjalan lancar.

1. Jaringan Prosedur yang Membentuk Sistem Akuntansi Pembelian

Prosedur pembelian mengatur cara-cara dalam melakukan semua

pembelian, baik barang atau jasa yang dibutuhkan oleh perusahaan.

Menurut Mulyadi (2001:301), prosedur pembelian dilaksanakan melalui

beberapa bagian dalam perusahaan.

a. Prosedur permintaan pembelian

Dalam prosedur ini bagian gudang mengajukan permintaan pembelian

dalam formulir surat permintaan pembelian kepada bagian pembelian,

sesuai dengan jenis, mutu dan kualitas barang.

b. Prosedur permintaan penawaran harga dan pemilihan pemasok

Dalam prosedur ini bagian pembelian mengirimkan surat permintaan

penawaran harga kepada para pemasok untuk memperoleh informasi

mengenai harga barang dan berbagai syarat pembelian yang lain, untuk

memungkinkan pemilihan pemasok yang akan ditunjuk sebagai

c. Prosedur order pembelian

Dalam prosedur ini bagian pembelian mengirimkan surat order

pembelian kepada pemasok yang dipilih dan memberitahukan kepada

unit-unit organisasi lain dalam perusahaan mengenai order pembelian

yang sudah dikeluarkan oleh perusahaan.

d. Prosedur penerimaan barang

Dalam prosedur ini bagian penerimaan melakukan pemeriksaan

mengenai jenis, mutu dan kuantitas barang yang diterima dari

pemasok, dan kemudian membuat laporan penerimaan barang untuk

menyatakan penerimaan barang dari pemasok tersebut.

e. Prosedur pencatatan utang

Dalam prosedur ini bagian akuntansi memeriksa dokumen-dokumen

yang berhubungan dengan pembelian dan menyelenggarakan

pencatatan utang atau mengarsipkan dokumen sebagai catatan utang.

f. Prosedur distribusi pembelian

Prosedur ini meliputi distribusi rekening yang didebit dari transaksi

pembelian untuk kepentingan pembuatan laporan manajemen.

2. Bagian yang terlibat dalam Sistem Akuntansi Pembelian

Menurut Mulyadi bagian-bagian yang terlibat dalam sistem pembelian

a. Bagian gudang

Bagian gudang bertanggung jawab untuk mengajukan permintaan

pembelian sesuai dengan posisi ketersediaan yang ada di gudang dan

untuk menyimpan barang yang telah diterima oleh bagian penerimaan.

b. Bagian pembelian

Bagian pembelian bertanggung jawab untuk memperoleh informasi

mengenai harga barang, menentukan pemasok yang dipilih dalam

pengadaan barang dan mengeluarkan order pembelian kepada pemasok

yang dipilih.

c. Bagian penerimaan

Bagian penerimaan bertanggung jawab untuk melakukan pemeriksaan

terhadap jenis, mutu, dan kuantitas barang tersebut diterima oleh

perusahaan.

d. Bagian akuntansi

Bagian akuntansi yang terkait dalam transaksi pembelian adalah fungsi

pencatat utang dan fungsi pencatat persediaan.

Fungsi pencatat utang bertanggung jawab untuk mencatat transaksi

pembelian ke dalam register bukti kas keluar. Fungsi pencatat

persediaan bertanggung jawab untuk mencatat harga pokok persediaan

barang yang dibeli ke dalam kartu persediaan.

3. Dokumen yang Digunakan Dalam Sistem Akuntansi Pembelian

Menurut Mulyadi dokumen yang digunakan dalam sistem akuntansi

a. Surat permintaan pembelian

Dokumen ini diisi oleh bagian gudang untuk meminta bagian

pembelian melakukan pembelian barang dengan jenis, mutu dan

kuantitas sesuai dengan surat tersebut.

b. Surat permintaan penawaran harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang

yang pengadaannya tidak bersifat berulang kali terjadi.

c. Surat order pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang

telah dipilih.

d. Laporan penerimaan barang

Dokumen ini dibuat oleh bagian penerimaan untuk menunjukkan

bahwa barang yang diterima dari pemasok telah memenuhi jenis, mutu

dan kuantitas barang sesuai yang tercantum dalam surat order

pembelian.

e. Surat-surat perubahan order pembelian

Kadang kala diperlukan perubahan terhadap isi surat order pembelian

yang sebelumnya telah diterbitkan. Perubahan tersebut dapat berupa

perubahan kuantitas, jadwal penyerahan barang, spesifikasi,

penggantian atau hal lain yang bersangkutan dengan perubahan desain

f. Bukti kas keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan

transaksi pembelian.

4. Catatan Akuntansi yang Digunakan Dalam Sistem Akuntansi Pembelian

Menurut Mulyadi catatan akuntansi yang digunakan dalam sistem

akuntansi pembelian adalah:

a. Register bukti kas keluar

b. Jurnal pembelian

c. Kartu utang

d. Kartu persediaan

Adapun sistem akuntansi pembelian bahan baku secara tunai maupun

kredit yang digunakan pada perusahaan J’ROT GALERY adalah :

1. Jaringan prosedur yang membentuk sistem pembelian bahan baku secara

tunai pada perusahaan J’ROT GALERY adalah:

a. Prosedur permintaan barang

Dalam prosedur ini bagian administrasi gudang mengajukan

permintaan pembelian ke bagian pembelian secara lisan untuk

memesan barang sesuai dengan jenis, mutu dan kuantitas barang

apabila barang yang diminta tersebut habis atau kurang jumlahnya

dengan yang diminta.

b. Prosedur permintaan penawaran harga dan pemilihan pemasok

Dalam prosedur ini bagian pembelian mencari informasi mengenai

memungkinkan pemilihan pemasok yang akan ditunjuk sebagai

pemasok barang yang diperlukan oleh perusahaan.

c. Prosedur order pembelian

Dalam prosedur ini setelah bagian administrasi gudang mengajukan

permintaan pembelian, maka bagian pembelian mengecek ke gudang

untuk meneliti apakah barang-barang yang diminta benar-benar telah

habis atau tidak cukup kuantitasnya, kemudian bagian pembelian

mengirimkan surat perintah borong order kepada pemasok yang telah

dipilih dan memberitahukan kepada bagian-bagian yang lain yang

terkait dalam transaksi pembelian dalam perusahaan tentang order

pembelian yang telah dikeluarkan perusahaan.

d. Prosedur penerimaan barang

Dalam prosedur ini bagian administrasi gudang dan quality control

dalam bertanggung jawab menerima dan menyimpan barang yang

diterima dari pemasok, tetapi sebelum barang diterima bagian quality

control luar melakukan pemeriksaan terhadap jenis, mutu dan

kuantitas barang yang masih berada di pemasok kemudian bagian

administrasi gudang membuat surat terima barang masuk untuk

menyatakan penerimaan barang dari pemasok apakah barang yang

datang sudah sesuai dengan surat perintah borong order.

e. Prosedur pencatatan pengeluaran kas

Dalam prosedur ini bagian administrasi keuangan memeriksa apakah

dari pemasok, surat perintah borong order, tanda terima barang masuk

telah ada dan kemudian membandingkan ke 3 formulir tersebut,

kemudian menyelenggarakan pencatatan utang yang timbul ke dalam

jurnal umum.

Jaringan prosedur yang membentuk sistem pembelian bahan baku

secara kredit pada perusahaan J’ROT GALERY adalah:

a. Prosedur permintaan barang

Dalam prosedur ini bagian administrasi gudang mengajukan

permintaan pembelian ke bagian pembelian secara lisan untuk

memesan barang sesuai dengan jenis, mutu dan kuantitas barang

apabila barang yang diminta tersebut habis atau kurang jumlahnya

dengan yang diminta.

b. Prosedur permintaan penawaran harga dan pemilihan pemasok

Dalam prosedur ini bagian pembelian mencari informasi mengenai

harga barang dan berbagai syarat pembelian yang lain, untuk

memungkinkan pemilihan pemasok yang akan ditunjuk sebagai

pemasok barang yang diperlukan oleh perusahaan.

c. Prosedur order pembelian

Dalam prosedur ini setelah bagian administrasi gudang mengajukan

permintaan pembelian, maka bagian pembelian mengecek ke gudang

untuk meneliti apakah barang-barang yang diminta benar-benar telah

habis atau tidak cukup kuantitasnya, kemudian bagian pembelian

dipilih dan memberitahukan kepada bagian-bagian yang lain yang

terkait dalam transaksi pembelian dalam perusahaan tentang order

pembelian yang telah dikeluarkan perusahaan.

d. Prosedur penerimaan barang

Dalam prosedur ini bagian administrasi gudang dan quality control

dalam bertanggung jawab menerima dan menyimpan barang yang

diterima dari pemasok, tetapi sebelum barang diterima bagian quality

control luar melakukan pemeriksaan terhadap jenis, mutu dan

kuantitas barang yang masih berada di pemasok kemudian bagian

administrasi gudang membuat surat terima barang masuk untuk

menyatakan penerimaan barang dari pemasok apakah barang yang

datang sudah sesuai dengan surat perintah borong order.

e. Prosedur pencatatan utang

Dalam prosedur ini bagian administrasi keuangan memeriksa apakah

dokumen-dokumen yang berhubungan dengan pembelian seperti faktur

dari pemasok, surat perintah borong order, tanda terima barang masuk

telah ada dan kemudian membandingkan ke 3 formulir tersebut,

kemudian menyelenggarakan pencatatan utang yang timbul ke dalam

jurnal umum. Bila faktur dari pemasok telah jatuh tempo, maka faktur

dari pemasok, surat perintah borong order, dan tanda terima barang

masuk dibandingkan untuk dibuat nota pembayaran guna dilakukan

Sedangkan jaringan prosedur yang membentuk sistem pembelian

barang setengah jadi pada perusahaan J’ROT GALERY adalah

a. Prosedur penerimaan pesanan

Dalam prosedur ini Direktur menerima pesanan dari konsumen, dan

konsumen menginginkan agar barang pesanan tersebut segera

dikirimkan.

b. Prosedur Permintaan barang

Dalam prosedur ini Direktur memberitahukan ke bagian produksi

bahwa ada pesanan mendadak yang harus segera dikirim ke konsumen.

Setelah itu bagian produksi ke gudang, apakah persediaan barang jadi

di gudang mencukupi kuantitasnya. Apabila persediaan di gudang

habis atau kurang jumlahnya, maka bagian produksi mengajukan

permintaan pembelian secara lisan untuk membeli barang setengah jadi

karena ada pesanan mendadak dari konsumen.

c. Prosedur permintaan penawaran harga dan pemilihan pengrajin

Dalam prosedur ini bagian pembelian mencari informasi mengenai

harga barang dan berbagai syarat pembelian, untuk memungkinkan

pemilihan pengrajin yang akan ditunjuk sebagai pemasok barang yang

diperlukan oleh perusahaan.

d. Prosedur order pembelian

Dalam prosedur ini bagian pembelian membuat dan mengirimkan surat

perintah borong order ke pengrajin yang telah dipilih dan

transaksi pembelian dalam perusahaan tentang order pembelian

perusahaan yang telah dikeluarkan oleh perusahaan.

e. Prosedur penerimaan barang

Dalam prosedur ini bagian administrasi gudang bekerjasama dengan

quality control dalam untuk bertanggungjawab menerima dan

menyimpan barang dari pengrajin, tetapi sebelum barang diterima

bagian quality control luar melakukan pemeriksaan terhadap jenis,

mutu, dan kuantitas barang yang masih berada di pengrajin, kemudian

bagian administrasi gudang membuat tanda terima barang masuk untuk

menyatakan bahwa barang tersebut telah diterima dari pengrajin dan

sudah sesuai dengan surat perintah borong order.

f. Prosedur pencatatan utang

Dalam prosedur ini bagian administrasi keuangan memeriksa apakah

dokumen-dokumen yang berhubungan dengan pembelian seperti faktur

dari pengrajin, surat perintah borong order, tanda terima barang masuk

telah ada dan sesuai dengan jenis, mutu, dan kuantitas barang yang

diinginkan, kemudian bagian administrasi keuangan membandingkan

ke 3 formulir tersebut dan menyelenggarakan pencatatan utang

kedalam jurnal umum. Setelah membandingkan ke 3 formulir tersebut

dan faktur dari pengrajin telah jatuh tempo, maka bagian administrasi

keuangan membuat nota pembayaran guna dilakukan pengeluaran kas

2. Bagian-bagian yang terlibat dalam sistem pembelian barang setengah jadi

pada perusahaan J’ROT GALERY adalah

a. Direktur

Direktur menerima pesanan dari konsumen kemudian memberitahukan

ke bagian produksi bahwa ada pesanan mendadak dari konsumen.

b. Bagian produksi

Bagian produksi bertanggungjawab mengecek ke gudang apakah

persediaan barang jadi mencukupi kuantitasnya. Apabila barang

persediaan di gudang habis atau kurang kuantitasnya, maka bagian

produksi bertanggung jawab mengajukan permintaan pembelian

barang setengah jadi ke bagian pembelian karena ada pesanan

mendadak dari konsumen.

c. Bagian pembelian

Bagian pembelian bertanggungjawab memperoleh informasi mengenai

harga barang dan syarat pembelian dan menentukan pengrajin sebagai

pemasok. Bagian pembelian juga bertanggungjawab membuat surat

perintah borong order sesuai dengan permintaan pembelian.

d. Bagian administrasi gudang

Bagian administrasi gudang bekerjasama dengan quality control dalam

untuk bertanggungjawab menerima dan menyimpan barang yang

diterima dari pengrajin. Bagian administrasi gudang juga

e. Quality control luar

Bagian ini bertanggungjawab untuk memeriksa jenis, mutu, dan

kuantitas barang yang masih berada di pengrajin.

f. Quality control dalam

Bagian ini bertanggungjawab untuk mengawasi bagian-bagian yang

lain yang terkait dalam transaksi pembelian. Bagian ini juga

bekerjasama dengan bagian administrasi gudang untuk

bertanggungjawab menerima dan menyimpan barang yang diterima

dari pengrajin.

g. Bagian Administrasi keuangan

Bagian ini bertanggungjawab atas pencatatan pembelian baik secara

tunai maupun kredit dan membuat nota pembayaran setelah

membandingkan faktur dari pengrajin, surat perintah borong order dan

tanda terima barang masuk.

h. Kasir

Bagian ini bertanggungjawab dalam pembayaran atau pelunasan

setelah menerima nota pembayaran dari bagian administrasi keuangan.

Sedangkan bagian-bagian yang terlibat dalam sistem akuntansi

pembelian bahan baku secara tunai maupun kredit pada perusahaan J’ROT

GALERY adalah:

a. Bagian administrasi gudang

Bagian administrasi gudang bertanggung jawab untuk mengajukan

bahan baku yang diminta benar-benar telah habis kuantitasnya. Bagian

administrasi gudang bekerjasama dengan quality control dalam untuk

bertanggung jawab menerima dan menyimpan barang-barang yang

diterima dari pemasok. Bagian administrasi gudang juga bertanggung

jawab dalam membuat tanda terima barang masuk.

b. Bagian pembelian

Bagian pembelian bertanggung jawab membuat surat perintah borong

order sesuai dengan permintaan pembelian oleh bagian administrasi

gudang setelah sebelumnya mengecek ke gudang bahwa barang

benar-benar habis atau kurang kuantitasnya. Bagian pembelian juga

bertanggung jawab untuk memperoleh informasi mengenai harga

barang, menentukan pemasok yang dipilih dalam pengadaan barang

dan mengeluarkan surat perintah borong order kepada pemasok yang

di pilih.

c. Bagian logistik bahan

Bagian ini bertanggung jawab atas bahan-bahan yang diperlukan oleh

proses produksi, serta bertanggung jawab untuk membuat laporan hasil

pembelian pada bagian administrasi keuangan.

d. Quality control luar

Bagian ini bertanggung jawab atas jenis, mutu, dan kuantitas barang

e. Quality control dalam

Bagian ini bertanggung jawab untuk mengatasi bagian-bagian yang

lain dalam transaksi pembelian. Bagian ini juga bertanggung jawab

untuk mengawasi jalannya pembelian bahan baku, dan bekerjasama

dengan bagian administrasi gudang untuk bertanggung jawab

menerima dan menyimpan barang-barang yang diterima dari pengrajin

f. Bagian administrasi keuangan

Bagian ini bertanggung jawab atas pencatatan pembelian baik secara

tunai maupun kredit dan membuat nota pembayaran setelah

membandingkan faktur dari pemasok, surat perintah borong order, dan

tanda terima barang masuk.

g. Kasir

Bagian kasir bertanggung jawab dalam pembayaran atau pelunasan

setelah menerima faktur dan nota pembayaran dari bagian administrasi

keuangan.

3. Dokumen-dokumen yang digunakan dalam sistem akuntansi pembelian

bahan baku secara tunai maupun kredit pada perusahaan J’ROT GALERY

adalah :

a. Surat perintah borong order (SPBO)

Dokumen ini dibuat oleh bagian pembelian sebagai pemberitahuan

kepada bagian-bagian yang terkait dalam transaksi pembelian, untuk

melakukan pembelian barang sesuai dengan jenis, mutu, dan kuantitas

setelah bagian pembelian memperoleh informasi mengenai harga

barang dan telah menentukan pemasok yang dipilih dalam pengadaan

barang.

Surat perintah borong order dibuat rangkap 3, dan didistribusikan:

1) Lembar 1 berwarna putih : untuk pengrajin atau pemasok

2) Lembar 2 berwarna biru : untuk bagian administrasi keuangan

3) Lembar 3 berwarna kuning : untuk bagian pembelian

b. Tanda terima barang masuk (TTBM)

Dokumen ini dibuat oleh bagian administrasi gudang untuk

menunjukkan bahwa barang yang dibeli telah diterima dari pemasok

sesuai dengan jenis, mutu, dan kuantitas barang seperti yang tercantum

dalam surat perintah borong order.

Tanda terima barang masuk dibuat rangkap 3, dan didistribusikan:

1) Lembar 1 berwarna putih :untuk pengrajin atau pemasok

2) Lembar 2 berwarna biru :untuk bagian administrasi

keuangan

3) Lembar 3 berwarna kuning :untuk bagian produksi

c. Nota pembayaran

Dokumen ini dibuat oleh bagian administrasi keuangan sebagai

perintah ke bagian kasir untuk melakukan pembayaran utang ke

pemasok.

1) Lembar 2 berwarna putih : untuk bagian administrasi

keuangan

2) Lembar 3 berwarna merah muda : untuk bagian produksi

4. Catatan akuntansi yang digunakan dalam sistem akuntansi pembelian

bahan baku secara tunai maupun kredit pada perusahaan J’ROT GALERY

adalah :

Jurnal Umum

Jurnal Umum dibuat oleh bagian administrasi keuangan digunakan oleh

perusahaan J’ROT GALERY untuk mencatat pembelian yang telah terjadi.

C. Hubungan Sistem Akuntansi dengan Sistem Pengendalian Intern Sistem akuntansi merupakan unsur dari kegiatan perusahaan yang

dilaksanakan secara rutin untuk dapat melaksanakan dengan baik maka

didalamnya harus melekat unsur-unsur sistem pengendalian intern. Dengan

adanya sistem akuntansi yang didalamnya dipertimbangkan sistem

pengendalian intern, diharapkan pengawasan terhadap bagian-bagian

operasional perusahaan, sehingga informasi yang dihasilkan dapat terjamin

keandalan dan ketelitiannya. Pembentukan sistem akuntansi berhubungan erat

dengan sistem pengendalian intern, apabila sistem akuntansi dikembangkan

didasarkan pada unsur-unsur sistem pengendalian intern, maka hasil dari

sistem akuntansi adalah informasi yang akurat dan andal, tujuan sistem

pengendalian intern juga tercapai.

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi

3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen

Elemen-elemen sistem pengendalian intern dalam sistem pembelian

menurut Mulyadi (1989:316):

1. Organisasi

a. Fungsi pembelian harus terpisah dari fungsi penerimaan.

b. Fungsi pembelian harus terpisah dari fungsi akuntansi.

c. Fungsi penerimaan harus terpisah dari fungsi penyimpanan barang.

d. Transaksi pembelian harus dilaksanakan oleh fungsi gudang, fungsi

pembelian, fungsi akuntansi.

2. Sistem Otorisasi Dan Prosedur Pencatatan

a. Surat permintaan pembelian harus diotorisasi oleh fungsi gudang.

b. Surat order pembelian diotorisasi oleh fungsi pembelian atau pejabat

yang lebih tinggi.

c. Laporan penerimaan barang diotorisasi oleh fungsi penerimaan.

d. Bukti kas keluar diotorisasi oleh fungsi akuntansi atau pejabat yang

lebih tinggi.

e. Pencatatan terjadinya utang didasarkan pada bukti kas keluar yang

didukung dengan surat order pembelian, laporan penerimaan barang,

f. Pencatatan kedalam kartu utang dan register bukti kas keluar

diotorisasi oleh fungsi akuntansi.

3. Praktik Yang Sehat

a. Surat permintaan pembelian bernomor urut tercetak dan pemakaiannya

dipertanggungjawabkan oleh fungsi gudang.

b. Surat order pembelian bernomor urut tercetak dan pemakaiannya

dipertanggungjawabkan oleh fungsi gudang.

c. Laporan penerimaan barang bernomor urut tercetak dan pemakaiannya

dipertanggungjawabkan oleh fungsi penerimaan.

d. Pemasok dipilih berdasarkan jawaban penawaran harga bersaing dari

berbagai pemasok.

e. Barang hanya diperiksa dan diterima oleh fungsi penerimaan jika

fungsi ini telah menerima tembusan surat order pembelian dari fungsi

pembelian.

f. Fungsi penerimaan melakukan pemeriksaan barang yang diterima dari

pemasok dengan cara menghitung dan menginspeksi barang tersebut

dan membandingkannya dengan tembusan surat order pembelian.

g. Terdapat pengecekan terhadap harga, syarat pembelian, dan ketelitian

perkalian dalam faktur dari pemasok sebelum faktur tersebut diproses

untuk dibayar.

h. Catatan yang berfungsi sebagai buku pembantu utang secara periodik

i. Pembayaran faktur dari pemasok dilakukan dengan syarat pembayaran

guna mencegah hilangnya kesempatan untuk memperoleh potongan

tunai.

j. Bukti kas keluar beserta dokumen dicap “lunas” oleh fungsi

pengeluaran kas setelah cek dikirim kepada pemasok.

D. Evaluasi terhadap sistem akuntansi pembelian bahan baku pada perusahaan J’ROT GALERY

Dari jaringan prosedur, bagian-bagian yang terlibat, dokumen-dokumen

yang digunakan, catatan akuntansi dan unsur-unsur sistem pengendalian intern

tersebut akan penulis evaluasi satu persatu tentang sistem pengendalian intern

pada perusahaan J’ROT GALERY.

1. Evaluasi terhadap jaringan prosedur yang membentuk sistem akuntansi

pembelian secara tunai pada perusahaan J’ROT GALERY

a. Prosedur permintaan barang

Dalam prosedur ini permintaan pembelian diajukan oleh bagian

administrasi gudang secara lisan ke bagian pembelian untuk memesan

barang sesuai dengan jenis, mutu, dan kuantitas barang, bagian

administrasi gudang tidak mempunyai bukti bahwa telah mengajukan

permintaan pembelian ke bagian pembelian sehingga kurang dapat

b. Prosedur permintaan penawaran harga dan pemilihan pemasok

Bagian pembelian mencari informasi tentang harga barang, dan

berbagai syarat pembelian untuk menentukan pemilihan pemasok.

c. Prosedur order pembelian

Bagian pembelian membuat surat perintah borong order kemudian

mengirimkannya ke pemasok yang dipilih. Surat perintah borong order

pada perusahaan J’ROT GALERY belum bernomor urut tercetak tetapi

perusahaan sudah menerapkan sistem otorisasi.

d. Prosedur penerimaan barang

Bagian administrasi gudang bekerja sama dengan quality control

dalam untuk menerima dan menyimpan barang dari pemasok

kemudian bagian administrasi gudang membuat tanda terima barang

masuk. Tanda terima barang masuk belum bernomor urut tercetak

sehingga pemakaiannya kurang dapat dipertanggungjawabkan.

e. Prosedur pencatatan pengeluaran kas

Bagian administrasi keuangan memeriksa faktur dari pemasok surat

perintah borong order, tanda terima barang masuk kemudian

membandingkannya untuk pencatatan pengeluaran kas kedalam jurnal

umum dan membuat nota pembayaran guna dilakukan pengeluaran kas

oleh bagian kasir.

Sedangkan evaluasi terhadap jaringan prosedur yang membentuk

sistem akuntansi pembelian secara kredit pada perusahaan J’ROT

a. Prosedur permintaan barang

Dalam prosedur ini permintaan pembelian diajukan oleh bagian

administrasi gudang secara lisan ke bagian pembelian untuk memesan

barang sesuai dengan jenis, mutu, dan kuantitas barang.Bagian

administrasi gudang tidak mempunyai bukti bahwa telah mengajukan

permintaan pembelian ke bagian pembelian sehingga kurang dapat

dipertanggungjawabkan.

b. Prosedur permintaan penawaran harga dan pemilihan pemasok

Bagian pembelian mencari informasi tentang harga barang, dan

berbagai syarat pembelian untuk menentukan pemilihan pemasok.

c. Prosedur order pembelian

Bagian pembelian membuat surat perintah borong order kemudian

mengirimkannya ke pemasok yang dipilih. Surat perintah borong order

yang digunakan pada perusahaan J’ROT GALERY belum bernomor

urut tercetak tetapi perusahaan sudah menerapkan sistem otorisasi.

d. Prosedur penerimaan barang

Bagian administrasi gudang bekerja sama dengan quality control

dalam untuk menerima dan menyimpan barang dari pemasok

kemudian bagian administrasi gudang membuat tanda terima barang

masuk. Tanda terima barang masuk belum bernomor urut tercetak

e. Prosedur pencatatan utang

Bagian administrasi keuangan memeriksa faktur dari pemasok, surat

perintah borong order, tanda terima barang masuk kemudian

membandingkannya untuk pencatatan utang ke dalam jurnal umum

dan membuat nota pembayaran guna dilakukan pengeluaran kas oleh

bagian kasir.

Evaluasi terhadap jaringan prosedur yang membentuk sistem

akuntansi pembelian barang setengah jadi pada perusahaan J’ROT

GALERY adalah

a. Prosedur penerimaan pesanan

Prosedur yang digunakan perusahaan J’ROT GALERY pada

pembelian barang setengah jadi, yang pertama adalah prosedur

penerimaan pesanan yang dilakukan oleh Direktur yang menerima

pesanan mendadak dari konsumen.

b. Prosedur permintaan barang

Dalam prosedur ini bagian produksi mengajukan permintaan ke bagian

pembelian setelah bagian produksi mengecek barang ke gudang.

c. Prosedur permintaan penawaran harga dan pemilihan pengrajin

Dalam prosedur ini yang mencari informasi mengenai harga barang

dan syarat pembelian serta memilih pengrajin sebagai pemasok adalah

d. Prosedur order pembelian

Dalam prosedur ini bagian pembelian membuat dan mengirimkan surat

perintah borong order ke pengrajin.

e. Prosedur penerimaan barang

Dalam prosedur ini belum ada pemisahan fungsi antara fungsi

penerimaan dan penyimpanan barang. Bagian administrasi gudang

bekerjasama dengan quality control dalam untuk menerima dan

menyimpan barang dari pengrajin.

f. Prosedur pencatatan utang

Dalam prosedur ini bagian administrasi keuangan membandingkan

faktur dari pengrajin, surat perintah borong order, tanda terima barang

masuk kemudian membuat nota pembayaran guna dilakukan

pembayaran oleh bagian kasir.

2. Evaluasi terhadap bagian yang terlibat dalam sistem akuntansi pembelian

bahan baku secara tunai dan kredit pada perusahaan J’ROT GALERY.

Evaluasi terhadap bagian yang terlibat dalam sistem dan prosedur

pembelian bahan baku pada perusahaan J’ROT GALERY akan dapat

diketahui apakah sistem akuntansi telah sesuai dengan pelaksanaannya.

a. Fungsi gudang dilaksanakan oleh bagian administrasi gudang

Bagian ini mempunyai fungsi untuk mengajukan permintaan

pembelian ke bagian pembelian, bagian administrasi gudang bekerja

barang yang diterima dari supplier serta membuat tanda terima barang

masuk.

b. Fungsi pembelian dilaksanakan oleh bagian pembelian

Bagian ini bertanggung jawab untuk melakukan pembelian barang ke

pemasok yang telah dipilih sebelumnya dan membuat surat perintah

borong order yang ditujukan ke bagian administrasi keuangan,

pemasok, dan pembelian.

c. Fungsi penerimaan dilaksanakan oleh bagian administrasi gudang dan

quality control dalam

Kedua bagian ini bertanggung jawab dalam menerima dan menyimpan

barang dari pemasok, dengan adanya bagian quality control dalam

maka akan terjadi pengawasan dengan baik sehingga kemungkinan

terjadinya penyelewengan akan kecil dalam pembelian bahan baku.

d. Fungsi akuntansi dilaksanakan oleh bagian administrasi keuangan dan

kasir

Bagian administrasi keuangan membuat catatan atas pembelian secara

tunai maupun kredit, sedangkan untuk pembayaran atau pelunasan

utang dilaksanakan oleh bagian kasir setelah menerima faktur dan nota

e. Fungsi pengawasan dilaksanakan oleh quality control dalam dan

quality control luar.

Bagian ini pada perusahaan J’ROT GALERY berfungsi sebagai

pengawas dalam segala hal yang berkaitan dengan transaksi

pembelian.

Evaluasi terhadap bagian yang terlibat dalam sistem akuntansi

pembelian barang setengah jadi pada perusahaan J’ROT GALERY adalah

a. Fungsi produksi dilakukan oleh bagian produksi

Bagian ini mempunyai fungsi untuk mengecek ke gudang setelah

Direktur menerima pesanan mendadak, apabila persediaan di gudang

tidak mencukupi kuantitasnya, maka bagian produksi mengajukan

permintaan pembelian ke bagian pembelian.

b. Fungsi penerimaan dilaksanakan oleh bagian administrasi gudang dan

quality control dalam

Pada perusahaan J’ROT GALERY bagian administrasi gudang

bekerjasama dengan quality control dalam untuk menerima dan

menyimpan barang dari pengrajin perusahaan belum memisahkan

kedua fungsi ini sehingga memungkinkan terjadinya penyelewengan

pada perusahaan seperti kolusi.

c. Fungsi pembelian dilaksanakan oleh fungsi pembelian

Pada perusahaan J’ROT GALERY Bagian pembelian bertugas

kemudian memilih pengrajin dan membuat surat perintah borong

order.

d. Fungsi akuntansi dilaksanakan oleh bagian administrasi keuangan dan

kasir

Bagian administrasi keuangan bertugas membandingkan Fakturdari

pengrajin, surat perintah borong order, tanda terima barang masuk

kemudian membuat mencatat pembelian secara tunai maupun kredit ke

dalam jurnal umum dan membuat nota pembayaran yang diserahkan

ke bagian kasir untuk dilakukan pengeluaran kas.

e. Fungsi pengawasan dilaksanakan oleh quality control dalam dan

quality control luar

Bagian ini pada perusahaan J’ROT GALERY berfungsi sebagai

pengawas dalam segala hal yang berkaitan dengan transaksi

pembelian.

3. Evaluasi terhadap dokumen yang digunakan dalam sistem dan prosedur

pembelian bahan baku secara tunai maupun kredit dan pembelian barang

setengah jadi pada perusahaan J’ROT GALERY untuk digunakan sebagai

bukti bahwa transaksi tersebut benar-benar terjadi.

a. Surat perintah borong order

Dibuat oleh bagian pembelian sebagai surat pemberitahuan ke bagian

b. Tanda terima barang masuk

Tanda terima barang masuk dibuat oleh bagian administrasi gudang

untuk menunjukkan bahwa bahan baku telah diterima dari pemasok

atau pengrajin sesuai dengan jenis, mutu dan kuantitas barang seperti

yang tercantum dalam surat perintah borong order.

c. Nota pembayaran

Nota pembayaran dibuat oleh bagian administrasi keuangan sebagai

perintah ke bagian kasir untuk melakukan pembayaran.

4. Evaluasi terhadap catatan akuntansi yang digunakan dalam sistem

akuntansi pembelian bahan baku secara tunai maupun kredit pada

perusahaan J’ROT GALERY.

Jurnal umum

Jurnal ini diselenggarakan oleh perusahaan J’ROT GALERY untuk

mencatat pembelian bahan baku yang dilakukan oleh bagian pembelian,

catatan ini diselenggarakan oleh bagian administrasi keuangan.

5. Evaluasi terhadap sistem pengendalian intern pada perusahaan J’ROT

GALERY

a. Organisasi

1) Fungsi pembelian harus terpisah dari fungsi penerimaan

Pemisahan kedua fungsi ini dimaksudkan untuk menciptakan

pengecekan intern (melakukan pengujian atas kebenaran perkalian,

penjumlahan, dan pengurangan angka-angka yang ditentukan

dalam pelaksanaan transaksi pembelian. Dalam transaksi

pembelian fungsi pembelian berkewajiban untuk mendapatkan

pemasok atau pengrajin yang dapat dipercaya sebagai pemasok

barang yang diperlukan oleh perusahaan. Fungsi penerimaan

mempunyai wewenang untuk menolak barang yang dikirim oleh

pemasok sesuai dengan barang yang tercantum dalam surat

perintah borong order.

2) Fungsi pembelian harus terpisah dari fungsi administrasi keuangan.

Dalam sistem akuntansi pembelian fungsi administrasi keuangan

yang melaksanakan pencatatan utang dan persediaan barang harus

dipisahkan dari fungsi operasi yang melaksanakan transaksi

pembelian.

3) Fungsi penerimaan harus terpisah dari fungsi penyimpanan barang

Fungsi penerimaan merupakan fungsi akuntansi yang bertanggung

jawab atas penerimaan atau penolakan barang yang diterima dari

pengrajin. Fungsi penyimpanan merupakan fungsi yang

bertanggung jawab atas penyimpanan barang yang telah

dinyatakan diterima oleh fungsi penerimaan, kedua fungsi ini harus

4) Transaksi pembelian harus dilaksanakan oleh fungsi administrasi

gudang, pembelian, penerimaan, administrasi keuangan.

Tidak ada transaksi pembelian yang dilaksanakan secara lengkap

oleh hanya satu fungsi tersebut, setiap transaksi harus melibatkan

lebih dari satu karyawan atau lebih dari satu fungsi.

b. Sistem otorisasi dan prosedur pencatatan.

1) Surat permintaan pembelian diotorisasi oleh fungsi gudang

Dalam mengajukan permintaan pembelian fungsi administrasi

gudang tidak membuat surat permintaan pembelian melainkan

secara lisan memberitahukan ke fungsi pembelian bahwa

persediaan bahan baku di gudang telah habis atau kurang

kuantitasnya.

2) Surat perintah borong order diotorisasi oleh fungsi pembelian atau

pejabat yang lebih tinggi

Surat perintah borong order dibuat oleh fungsi pembelian untuk

pengadaan barang yang akan berakibat terhadap diterimanya

barang yang dibeli dan timbulnya kewajiban perusahaan kepada

pihak luar. Oleh karena surat perintah borong order harus

diotorisasi oleh bagian yang berwenang untuk mengurangi

kemungkinan diterimanya barang dan timbulnya kewajiban yang

3) Tanda terima barang masuk diotorisasi oleh fungsi penerimaan

barang yaitu fungsi administrasi gudang dan quality control dalam.

Tanda terima masuk diotorisasi oleh fungsi penerimaan barang

yaitu fungsi administrasi gudang . Dokumen ini dikirim ke fungsi

administrasi keuangan untuk dilaksanakan pemeriksaan terhadap

barang yang diterima dari pemasok atau pengrajin apakah sudah

sesuai dengan surat perintah borong order yang diterbitkan oleh

fungsi pembelian.

4) Bukti kas keluar diotorisasi oleh fungsi administrasi keuangan atau

pejabat yang lebih tinggi

Dalam transaksi pembelian, fungsi administrasi keuangan

menerima berbagai dokumen dari berbagai sumber seperti surat

perintah borong order, tanda terima barang masuk, faktur dari

pemasok atau pengrajin kemudian ketiga dokumen tersebut

dibandingkan untuk menyelenggarakan pengeluaran kas (nota

pembayaran) yang diotorisasi oleh bagian administrasi keuangan.

5) Pencatatan terjadinya utang didasarkan pada bukti kas keluar yang

didukung oleh surat perintah borong order, tanda terima barang

masuk dan faktur dari pemasok.

Bagian administrasi keuangan melaksanakan pencatatan

berdasarkan dokumen-dokumen pendukung seperti surat perintah

borong order, tanda terima barang masuk, dan faktur dari

6) Pencatatan ke dalam kartu utang dan register bukti kas keluar

diotorisasi oleh bagian administrasi keuangan.

Pencatatan utang yang digunakan pada perusahaan J’ROT

GALERY berdasarkan pada bukti kas keluar.

c. Praktik yang sehat.

1) Surat permintaan pembelian bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh fungsi administrasi

gudang

Dalam mengajukan permintaan pembelian, fungsi administrasi

gudang tidak membuat surat permintaan pembelian tetapi secara

lisan memberitahukan kepada fungsi pembelian.

2) Surat perintah borong order bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh fungsi pembelian

Surat perintah borong order pada perusahaan J’ROT GALERY

belum bernomor urut tercetak, sehingga mengurangi tingkat

keakuratan transaksi dan pemakaiannya kurang dapat

dipertanggungjawabkan.

3) Tanda terima barang masuk bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh fungsi penerimaan

Tanda terima barang masuk pada perusahaan J’ROT GALERY

belum bernomor urut tercetak, sehingga mengurangi tingkat

keakuratan transaksi dan pemakaiannya kurang dapat

4) Pemasok dipilih berdasarkan penawaran harga barang dari

berbagai pemasok atau pengrajin

Fungsi pembelian bertugas untuk mencari informasi mengenai

harga barang dan menentukan pemasok atau pengrajin yang dipilih

dalam pengadaan barang, pemasok atau pengrajin dipilih tidak

berdasarkan pada hubungan istimewa dengan fungsi pembelian

tetapi berdasarkan perbandingan penawaran harga bersaing yang

diterima dari berbagai pemasok atau pengrajin.

5) Barang hanya diperiksa dan diterima oleh bagian penerimaan yaitu

bagian administrasi gudang dan quality control dalam jika bagian

tersebut telah menerima tembusan surat perintah barang order dari

bagian pembelian.

Sebelum barang diterima dari pemasok atau pengrajin, barang

diperiksa oleh fungsi quality control luar dan barang tersebut

diterima oleh fungsi penerimaan yaitu fungsi administrasi gudang

dan fungsi quality control dalam setelah menerima tembusan surat

perintah borong order dari fungsi pembelian.

6) Fungsi penerimaan melaksanakan pemeriksaan barang yang

diterima dari pemasok dengan cara menghitung dan menginspeksi

barang tersebut dan membandingkannya dengan tembusan surat

perintah borong order.

Fungsi penerimaan bekerja sama dengan fungsi quality control

atau pengrajin apakah sudah sesuai dengan jenis, mutu, dan

kuantitas barang seperti yang tercantum dalam surat perintah

borong order.

7) Terdapat pengecekan terhadap harga, syarat pembelian dan

ketelitian perkalian dalam faktur dari pemasok atau pengrajin

sebelum faktur tersebut diproses untuk dibayar.

Sebelum fungsi akuntansi keuangan melakukan pencatatan

terhadap pengeluaran kas, fungsi ini melakukan pengecekan

terhadap harga, syarat pembelian, dan ketelitian perkalian dalam

faktur dari pemasok atau pengrajin sehingga dapat terjamin

ketelitian dan keandalannya.

8) Catatan yang berfungsi sebagai buku pembantu utang secara

periodik direkonsiliasi dan rekening kontrol dalam buku besar.

Rekonsiliasi digunakan untuk mencocokkan dua data yang dicatat

dalam catatan akuntansi yang berbeda namun berasal dari sumber

yang sama.

9) Pembayaran faktur dari pemasok atau pengrajin dilakukan sesuai

dengan syarat pembayaran guna mencegah hilangnya kesempatan

untuk memperoleh potongan tunai.

Untuk memperoleh potongan tunai, fungsi administrasi keuangan

dan kasir sering melakukan pembayaran sebelum faktur tersebut

10) Nota pembayaran beserta dokumen pendukungnya dicap “lunas”

oleh bagian kasir setelah cek dikirimkan ke pemasok atau

pengrajin.

Nota pembayaran dibuat oleh bagian administrasi keuangan

berdasarkan atas surat perintah borong order, tanda terima barang

masuk, dan faktur dari pemasok atau pengrajin. Dokumen tersebut

dicap “lunas” untuk mencegah penggunaan dokumen lebih dari

51 BAB III TEMUAN

Berdasarkan uraian dan pembahasan mengenai sistem akuntansi pembelian

bahan baku dalam sistem pembelian yang diterapkan di perusahaan J’ROT

GALERY, maka dapat dikemukakan beberapa kelebihan dan kelemahan yang

dapat penulis jabarkan adalah :

A. Kelebihan

Kelebihan-kelebihan yang terdapat pada sistem akuntansi pembelian

bahan baku pada perusahaan J’ROT GALERY adalah:

1. Fungsi pembelian terpisah dari fungsi penerimaan. Hal ini menjamin

adanya pembagian tugas yang teliti dan dapat dipercaya

2. Fungsi pembelian terpisah dari fungsi akuntansi, fungsi yang

melaksanakan pencatatan utang dan yang melakukan pembayaran terhadap

barang yang dibeli harus dipisahkan dari fungsi yang melaksanakan

pembelian. Pemisahan fungsi ini juga dimaksudkan untuk menjaga

kekayaan perusahaan dan menjamin ketelitian dan keandalan data

akuntansi.

3. Transaksi pembelian dilaksanakan oleh lebih dari satu orang atau satu

fungsi yaitu administrasi gudang, pembelian, penerimaan, dan administrasi

keuangan.

4. Pencatatan terjadinya utang didasarkan pada pengeluaran kas yang

sehingga akan terbukti adanya kewajiban perusahaan akibat telah

dipesannya barang dan diterimanya barang.

5. Kegiatan pengecekan terhadap barang yang diterima telah dilakukan untuk

menghindari kekeliruan

6. Nota pembayaran dicap “lunas” oleh bagian administrasi keuangan setelah

melakukan pelunasan pembayaran kepada pengrajin untuk mencegah

penggunaan dokumen lebih dari satu kali sebagai dasar pembuatan bukti

kas keluar.

7. Pada surat perintah borong order, tanda terima barang masuk, nota

pembayaran diterapkan tanda tangan dari bagian yang berwenang sebagai

bukti adanya otorisasi dari bagian yang memerlukan, bagian yang

mengajukan dan bagian yang menyetujui diadakannya pembelian.

B. Kelemahan

Kelemahan yang dapat ditemukan pada perusahaan J’ROT GALERY

antara lain :

1. Masih terdapat satu fungsi yang menjalankan dua fungsi penerimaan dan

penyimpanan barang yang dilakukan oleh bagian administrasi gudang dan

quality control dalam. Hal ini memungkinkan timbulnya tanggung jawab

ganda. Jika tidak terdapat pemisahan fungsi maka informasi penerimaan

barang dan persediaan barang yang disimpan digudang tidak terjamin

ketelitian dan keakuratannya. Penyelewengan yang sering terjadi adalah

2. Perusahaan belum membuat surat permintaan pembelian sehingga bagian

administrasi gudang tidak mempunyai bukti bahwa telah mengajukan

permintaan pembelian ke bagian pembelian.

3. Surat perintah borong order dan tanda terima barang masuk belum

bernomor urut tercetak, sehingga mengurangi tingkat keakuratan transaksi

dan pemakaiannya kurang dapat dipertanggung jawabkan.

4. Perusahaan tidak membuat bagan alir sistem pembelian bahan baku,

sehingga prosedur-prosedur yang dilakukan tidak dapat dilakukan dengan

mudah oleh bagian-bagian yang terlibat dalam transaksi pembelian

54 BAB IV REKOMENDASI

A. Kesimpulan

Berdasarkan temuan pada BAB III yang berisi beberapa kebaikan dan

kelemahan pada perusahaan J’ROT GALERY maka penulis dapat menarik

kesimpulan bahwa sistem akuntansi pembelian bahan baku pada perusahaan

J’ROT GALERY sudah cukup baik dan telah memenuhi syarat sistem

pengendalian intern yang baik. Hal ini terbukti adanya:

1. Transaksi pembelian tidak hanya dilakukan oleh satu fungsi. Hal ini

memungkinkan adanya pemisahan tanggung jawab fungsional secara

tegas.

2. Adanya sistem otorisasi pada bagian yang berwenang.

3. Adanya kegiatan pengecekan terhadap barang yang diterima untuk

menghindari adanya kekeliruan.

Disamping beberapa kebaikan pada sistem pembelian tersebut, masih

terdapat beberapa kelemahan yang harus diperbaiki oleh penulis.

B. Saran

Berdasarkan beberapa kelemahan sistem pembelian pada perusahaan

J’ROT GALERY, maka penulis akan memberikan saran dalam hal untuk

mencapai sistem akuntansi pembelian bahan baku dan sistem pengendalian

55

1. Sebaiknya ada pemisahan fungsi antara fungsi penerimaan dan

penyimpanan barang.

Fungsi penerimaan barang berfungsi menerima barang dari pemasok, dan

melakukan pemeriksaan terhadap mutu, jenis dan kuantitas barang yang

diterima dari pemasok, juga melakukan penolakan bila barang yang

diterima tidak sesuai dengan syarat yang ditentukan. Fungsi penyimpanan

bertugas menyimpan barang dan mengeluarkan barang dari gudang, juga

mengontrol barang di gudang.

2. Sebaiknya perusahaan membuat surat permintaan pembelian, sehingga

bagian administrasi gudang mempunyai bukti bahwa telah mengajukan

permintaan pembelian ke bagian pembelian.

3. Sebaiknya surat perintah borong order dan tanda terima barang masuk

bernomor urut tercetak, sehingga dapat menambah tingkat keakuratan

transaksi dan pemakaiannya dapat dipertanggung jawabkan. Hal ini

dimaksudkan agar bila terjadi kekeliruan atau hilang mudah diketahui.

4. Perusahaan sebaiknya membuat bagan alir sistem akuntansi pembelian

bahan baku, agar prosedur-prosedur yang dilakukan pada perusahaan

tersebut dapat dipahami dengan mudah oleh bagian-bagian yang terlibat

56

DAFTAR PUSTAKA

Baridwan, Zaki. 1979. Sistem Akuntansi Penyusunan Prosedur dan Metode. Edisi Kedua. Yogyakarta: AA YKPN.

Harnanto. 1987. Sistem Akuntansi Survai dan Teknik Analisis. Edisi Pertama. Yogyakarta: BPFE UGM.

Mulyadi. 1997. Sistem Akuntansi. Edisi Ketiga. Jakarta: Salemba Empat.

Mulyadi. 2001. Sistem Akuntansi. Edisi Ketiga. Jakarta: Salemba Empat.

Soemarso. 1994. Akuntansi Suatu Pengantar. Edisi Kedua. Jakarta: FE UI.

57

Bagian Administrasi Gudang

Pemasok

Bersama barang

Secara lisan

Pemasok Bagian