commit to user

TINGKAT KEPATUHAN WAJIB PAJAK DALAM PEMBAYARAN

PAJAK BERDASARKAN KEBIJAKAN PEMERIKSAAN PAJAK DI KPP

PRATAMA KARANGANYAR

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli

Madya Studi Diploma III Perpajakan

Oleh : HERI CAHYONO

F3409039

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user ABSTRACT

TAXPAYER COMPLIANCE LEVEL IN TAX PAYMENT POLICY

UNDER INVESTIGATION IN TAX KPP PRATAMA KARANGANYAR

Heri Cahyono F3409039

Taxes are one of source state revenue that very important. Therefore need to hold the examination in order to maximize tax revenue is given the awareness of taxpayers to pay taxes is still very low. With the expected tax assessment performed by the State received tax increases and to minimize fraud committed taxpayer in tax avoidance.

Therefore, the authors conducted a study that aims to identify the performance of examination division KPP Pratama Karanganyar in terms of improving taxpayer compliance in paying the tax obligations.

In a tax assessment still has many weakness, including coordination between divisions that still lacking that caused crash schedule of inter-section and the data is still difficult to access from the center. From the research the authors provide advice such as coordination among the sections further improved, so it can reduce the impact of activities schedule as well as a backup plan should be prepared to tackle the things that make the chaotic schedule of system improvements and application data to be accessed, so there are no barriers in the search data.

commit to user

MOTTO DAN PERSEMBAHAN

Masa depan itu dibeli oleh masa sekarang. ~ Samuel Johnson

Agama tanpa ilmu adalah buta. Ilmu tanpa agama adalah lumpuh. ~ Albert Einstein

Syahadat dan Al-Fatihah, jangan lupa! ~ Nasihat Ibu

Penulis persembahkan kepada: Kedua Orang Tua

Keluarga imut

commit to user KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan mengucap syukur Alhamdulillah kepada ALLAH SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan Laporan Tugas Akhir dengan judul Tingkat Kepatuhan Wajib Pajak Dalam Pembayaran Pajak Berdasarkan Kebijakan Pemeriksaan

Pajak Di KPP Pratama Karanganyar ini dapat diselesaikan dengan baik.

Tugas akhir ini disusun untuk memenuhi syarat-syarat mencapai gelar Ahli Madya pada Program Studi Diploma III Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Pada kesempatan ini penulis sampaikan rasa terima kasih kepada pihak-pihak yang telah membantu penyusunan laporan tugas akhir ini:

1. Bapak Prof. Dr. Wisnu Untoro, M.S selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Hanung Triatmoko, M.Si, Ak selaku Ketua Program Studi DIII Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Ahmad Ridwan, S.E, Ak selaku dosen pembimbing Tugas akhir.

4. Seluruh dosen dan karyawan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

5. Bapak Haryoto selaku Kepala Kantor Pelayanan Pajak (KPP) Pratama Karanganyar.

commit to user 7. Orang Tua dan keluarga penulis.

8. Teman-teman seperjuangan pajak’09

9. Imut, yang tidak bosan dalam memberikan dukungan, motivasi, masukan, doa, dan semangat

10.Semua pihak yang telah berkenan memberikan bantuan namun tidak dapat disebutkan satu-persatu.

Penulis menyadari jika dalam penyusunan tugas akhir ini ini masih jauh dari kesempurnaan. Sehingga kritik dan saran yang bersifat membangun dari berbagai pihak sangat diharapkan.

Pada akhirnya penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penyelesaian laporan ini. Semoga laporan ini dapat berguna dan bermanfaat bagi pembelajaran kita semua. Amin.

Wassalamu’alaikum Wr. Wb.

Surakarta,

commit to user DAFTAR ISI

HALAMAN

HALAMAN JUDUL ...i

ABSTACT ... ii

HALAMAN PERSETUJAN ... iii

HALAMAN PENGESAHAN ...iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ...vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

BAB I PENDAHULUAN A. GAMBARAN OBJEK PENELITIAN ... 1

1. Sejarah Berdirinya KPP Pratama Karanganyar ... 1

2. Struktur Organisasi KPP Pratama Karanganyar ... 2

3. Deskripsi Jabatan ... 4

B. LATAR BELAKANG MASALAH ... 17

C. PERUMUSAN MASALAH ... 21

D. TUJUAN PENELITIAN ... 22

E. MANFAAT PENELITIAN ... 22

commit to user BAB II TINJAUAN PUSTAKA

A. DASAR HUKUM ... 25

B. LANDASAN TEORI ... 25

C. PEMERIKSAAN ... 32

D. ANALISIS DATA DAN PEMBAHASAN ... 34

E. PERANAN DIVISI PEMERIKSAAN ... 40

F. KENDALA-KENDALA DALAM PEMERIKSAAN ... 40

G. CARA MENGATASI KENDALA PEMERIKSAAN ... 41

BAB III TEMUAN A. KELEBIHAN ... 42

B. KELEMAHAN ... 43

BAB IV PENUTUP A. KESIMPULAN ... 44

B. REKOMENDASI ... 45

commit to user DAFTAR TABEL

TABEL HALAMAN

1.1 Penerimaan Perpajakan Tahun 2011 ... 19

1.2 Pengembalian Pendapatan Perpajakan dan Imbalan Bunga Tahun 2011 ... 20

2.1 Penerimaan Perpajakan Tahun 2009 ... 34

2.2 Pengembalian Pendapatan Perpajakan dan Imbalan Bunga Tahun 2009 ... 35

2.3 Penerimaan Perpajakan Tahun 2010 ... 36

2.4 Pengembalian Pendapatan Perpajakan dan Imbalan Bunga Tahun 2010 ... 37

2.5 Penerimaan Perpajakan Tahun 2011 ... 38

commit to user DAFTAR LAMPIRAN

commit to user ABSTRAKSI

TINGKAT KEPATUHAN WAJIB PAJAK DALAM PEMBAYARAN PAJAK BERDASARKAN KEBIJAKAN PEMERIKSAAN PAJAK DI KPP

PRATAMA KARANGANYAR

HERI CAHYONO

F3409039

Pajak merupakan salah satu sumber penerimaan Negara yang sangat penting. Oleh karena itu perlu diadakan pemeriksaan pajak guna memaksimalkan penerimaan tersebut mengingat kesadaran wajib pajak guna membayar pajak saat ini masih sangat rendah. Dengan pemeriksaan pajak yang dilakukan diharapkan pajak yang diterima oleh Negara meningkat dan dapat meminimalkan kecurangan yang dilakukan wajib pajak dalam penghindaran pajak.

Oleh karena itu, penulis melakukan penelitian yang bertujuan untuk mengetahui kinerja divisi pemeriksaan KPP Pratama Karanganyar dalam hal peningkatan kepatuhan wajib pajak dalam membayar kewajiban perpajakannya.

Dalam pemeriksaan pajak masih memiliki berbagai kelemahan, antara lain koordinasi antara divisi yang masih kurang yang menyebabkan terbenturnya jadwal antar seksi dan data yang masih sulit untuk diakses dari pusat. Dari hasil penelitian penulis memberikan saran seperti koordinasi antar seksi/ bagian lebih ditingkatkan, sehingga dapat mengurangi benturan jadwal kegiatan serta rencana cadangan perlu disiapkan guna menanggulangi hal-hal yang membuat jadwal kegiatan kacau dan permohonan perbaikan sistem mengenai data yang akan diakses, sehingga tidak ada hambatan dalam pencarian data-data.

commit to user ABSTRACT

TAXPAYER COMPLIANCE LEVEL IN TAX PAYMENT POLICY UNDER INVESTIGATION IN TAX KPP PRATAMA KARANGANYAR

Heri Cahyono

F3409039

Taxes are one of source state revenue that very important. Therefore need to hold the examination in order to maximize tax revenue is given the awareness of taxpayers to pay taxes is still very low. With the expected tax assessment performed by the State received tax increases and to minimize fraud committed taxpayer in tax avoidance.

Therefore, the authors conducted a study that aims to identify the performance of examination division KPP Pratama Karanganyar in terms of improving taxpayer compliance in paying the tax obligations.

In a tax assessment still has many weakness, including coordination between divisions that still lacking that caused crash schedule of inter-section and the data is still difficult to access from the center. From the research the authors provide advice such as coordination among the sections further improved, so it can reduce the impact of activities schedule as well as a backup plan should be prepared to tackle the things that make the chaotic schedule of system improvements and application data to be accessed, so there are no barriers in the search data.

commit to user

1 BAB I

PENDAHULUAN

A. GAMBARAN OBJEK PENELITIAN

1. Sejarah berdirinya kantor pelayanan pajak pratama karanganyar

Kantor Pelayanan Pajak Pratama Karanganyar merupakan pecahan dari Kantor Pelayanan Pajak Pratama Surakarta yang dulunya meliputi Kotamadya Surakarta, Kabupaten Karanganyar, Kabupaten Sragen, dan Kabupaten Boyolali.

commit to user

2

Adapun wilayah kerja Kantor Pelayanan Pajak Pratama Karanganyar meliputi dua kabupaten, yaitu:

a. Kabupaten Karangayar yang terdiri dari 17 kecamatan, dan b. Kabupaten Sragen yang terdiri dari 20 kecamatan.

Berdasarkan Peraturan Menteri Keuangan Nomor 55/PMK.01/2007 tanggal 31 Mei 2007 tentang perubahan atas Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tentang Organsasi dan Tata Kerja Vertikal Direktorat Jenderal Pajak, berdasarkan peraturan tersebut diberitahukan bahwa kode wilayah Kantor Pelayanan Pajak Pratama Karanganyar di Nomor Pokok Wajib Pajak yang sebelumnya 526 (Kantor Pelayanan Pajak Surakarta) menjadi 528 (Kantor Pelayanan Pajak Karanganyar).

2. Struktur organisasi kantor pelayanan pajak pratama karanganyar

Struktur organisasi Kantor Pelayanan Pajak Pratama Karanganyar adalah sebagai berikut:

a. Kepala Kantor; b. Sub Bagian Umum;

c. Seksi Pengolahan Data dan Informasi; d. Seksi Pelayanan;

e. Seksi Penagihan;

commit to user

3 i. Seksi Pemeriksaan;

j. Seksi Ekstensifikasi Perpajakan; k. Kelompok Fungsional.

Selain itu, di wilayah KPP Pratama Karanganyar juga terdapat Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP) Sragen yang berkedudukan di Jalan Raya Sukowati No.84 Sragen.

commit to user

4 3. Deskripsi jabatan

a. Kepala Kantor

Tugasnya mengkoordinasi dan mengendalikan kegiatan operasional pelayanan perpajakan berdasarkan peraturan perundang-undangan perpajakan.

b. Sub Bagian Umum

Sub Bagian Umum memiliki tugas mengkoordinasikan tugas pelayanan kesekretariatan dengan cara mengatur kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga, serta perlengkapan untuk menunjang kelancaran tugas Kantor Pelayanan Pajak Pratama Karanganyar. Uraian tugas dari Sub Bagian Umum antara lain:

1) Mengkoordinasikan pengurusan surat masuk dan surat keluar; 2) Mengkoordinasikan pelaksanaan tugas tata usaha perpajakan;

3) Mengkoordinasikan penyelenggaraan administrasi DP3, LP2P, KGB, dan Daftar Riwayat Hidup sesuai dengan ketentuan yang berlaku; 4) Mengkoordinasikan Daftar Usulan Penilaian Angka Kredit (DUPAK)

Pejabat Fungsional;

5) Mengkoordinasikan penyusunan Rencana Kerja dan Anggaran Kementrian Negara/ Lembaga (RKA-KL);

6) Mengkoordinasikan penerimaan Daftar Isian Pelaksana Anggaran (DIPA) dari Kantor Wilayah/ Kantor Pusat;

commit to user

5

8) Mengkoordinasikan rencana penghapusan inventaris kantor;

9) Mengkoordinasikan penyusunan laporan mutasi barang milik Negara/ kekayaan Negara triwulanan dan laporan inventaris tahunan;

10)Mengkoordinasikan penyusunan laporan keuangan dan barang berdasarkan Sistem Akuntansi Instansi (SAI) dan Sistem Akuntansi Barang Milik Negara (SABMN);

11)Mengkoordinasikan bahan masukan peyusunan konsep Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Kantor Wilayah; 12)Mengkoordinasikan penyusunan tanggapan terhadap Laporan Hasil

Pemeriksaan (LHP) dari Aparatur Pengawasan Fungsional. c. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi memiliki tugas memberikan dukungan secara tehnis (technical Support) di bidang TI (Teknologi dan Informasi) kepada Seksi-Seksi terkait.

d. Seksi Pelayanan

Adapun tugas pokok Seksi Pelayanan adalah sebagai berikut : 1) Mengadministrasikan surat-surat permohonan dari Wajib Pajak dan

surat-surat lainnya pada Tempat Pelayanan Terpadu (TPT);

2) Menyelesaikan surat-surat permohonan dari Wajib Pajak yang masuk ke Seksi Pelayanan;

commit to user

6

4) Menerbitkan Surat Tagihan Pajak (STP) dan Surat Ketetapan Pajak (SKP);

5) Menatausahakan Surat Pemberitahuan baik SPT masa / SPT Tahunan maupun SPOP PBB;

6) Menerbitkan Surat Teguran sehubungan dengan SPT masa atau SPT Tahunan atau SPOP yang tidak disampaikan atau disampaikan tidak sesuai dengan batas waktu yang ditentukan;

7) Menatausahakan berkas yang telah dilaporkan oleh Wajib Pajak meliputi; pengarsipan, pemenuhan peminjaman berkas, sampai dengan pemisahan terhadap berkas Wajib Pajak yang masa pajak telah melampaui 10 tahun (daluwarsa);

8) Menerima keputusan keberatan dan banding; 9) Melakukan penyuluhan perpajakan.

e. Seksi Penagihan

Seksi Penagihan memiliki tugas melakukan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak (penagihan aktif) dan membuat usulan piutang pajak serta penyimpanan dokumen-dokumen penagihan sesuai dengan ketentuan yang berlaku.

f. Seksi Pemeriksaan

commit to user

7 g. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi memiliki tugas melakukan kegiatan ektensifikasi pajak (Sebagai Unit Pelaksana Kegiatan Ektensifikasi) berdasarkan ketentuan yang berlaku.

h. Kelompok Fungsional

Seksi Fungsional memiliki tugas melakukan pemeriksaan terhadap Wajib Pajak (Unit Pelaksana Pemeriksaan Pajak) berdasarkan ketentuan yang berlaku.

i. Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi memiliki tugas melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan Profil Wajib Pajak, analisa kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Uraian pekerjaan dari Seksi Pengawasan dan Konsultasi antara lain:

1) Membuat konsep rencana kerja Seksi Pengawasan dan Konsultasi; 2) Menyusun Estimasi Penerimaan Pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan;

3) Melaksanakan pengawasan kepatuhan formal Wajib Pajak;

commit to user

8

5) Memberikan bimbingan/ himbauan mengenai ketentuan perpajakan kepada Wajib Pajak;

6) Memberikan konsultasi teknis perpajakan kepada Wajib Pajak; 7) Membuat/ memutakhirkan Profil Wajib Pajak;

8) Menentukan besarnya angsuran Pajak Penghasilan Pasal 25 berdasarkan Rencana Kerja dan Anggaran Perusahaan (RKAP) khusus untuk Wajib Pajak Badan Umum Milik Negara (BUMN);

9) Membuat uraian penelitian pembebasan/pengurangan pembayaran angsuran Pajak Penghasilan Pasal 25;

10)Membuat usulan rencana kunjungan kerja ke lokasi Wajib Pajak dalam rangka pengawasan dan pemutakhiran data;

11)Membuat Nota Perhitungan dalam rangka penerbitan Surat Tagihan Pajak (tidak termasuk Surat Tagihan Pajak Bunga Penagihan) Pasal 7, Pasal 8 ayat (2), Pasal 9 ayat (2) dan Pasal 14;

12)Membuat konsep Nota Perhitungan dalam rangka penerbitan SKPKB/SKPKBT tanpa prosedur pemeriksaan;

13)Melaksanakan proses pembetulan ketetapan pajak sebagaimana dimaksud dalam Pasal 16 Undang-Undang Ketentuan Umum Perpajakan;

14)Membuat konsep usulan Wajib Pajak/ Pengusaha Kena Pajak Fiktif; 15)Membuat konsep Perhitungan Lebih Bayar (PLB);

commit to user

9

17)Membuat konsep Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP);

18)Membuat konsep Surat keputusan Pengembalian Kelebihan Pembayaran Pajak (SKPKPP);

19)Membuat konsep Surat Perintah Membayar Kelebihan Pajak (SPMKP); 20)Membuat Konsep Surat Keputusan Pemberian Imbalan Bunga

(SKPIB);

21)Membuat konsep Surat Perintah Membayar Imbalan Bunga (SPMIB); 22)Membuat konsep usulan Wajib Pajak patuh;

23)Membuat uraian penelitian dalam rangka penerbitan Surat Keterangan Bebas Pemotongan/Pemungutan Pajak Penghasilan dan Pemungutan Pajak Pertambahan Nilai;

24)Membuat konsep Surat Keterangan Fiskal Non-Bursa; 25)Membuat konsep Surat Keterangan Fiskal Bursa;

26)Membuat konsep Surat Keterangan Pembayaran Pajak Sementara (SKPPS);

27)Melakukan penelitian dalam rangka penerbitan Surat Ijin Penggunaan Mesin Teraan Meterai, Surat Ijin Pembubuhan tanda bea materai lunas dengan teknologi pencetakan dan Surat ijin Pembubuhan tanda bea materai lunas dengan Sistem Komputerisasi;

commit to user

10

29)Membuka segel mesin teraan dan membuat Berita Acara oembukaan segel mesin teraan;

30)Melaksanakan pengalihan saldo bea materai dengan mesin teraan, pengalihan saldo bea materai dengan teknologi pencetakan dan pengalihan saldo bea materai dengan sistem komputerisasi;

31)Merekonsiliasi data Wajib Pajak (Data Maching);

32)Mengusulkan pemeriksaan dan atau penyidikan sesuai dengan ketentuan yang berlaku;

33)Menyusun konsep uraian pelaksanaan Putusan Banding/ Peninjauan Kembali;

34)Membuat konsep evaluasi hasil putusan banding atau peninjauan kembali Mahkamah Agung;

35)Membuat konsep tanggapan Laporan Hasil Pemeriksaan (LHP) dari aparat pengawasan fungsional dan pengawasan masyarakat yang berkaitan dengan Seksi Pengawasan dan Konsultasi;

36)Menyusun konsep surat tanggapan atas permasalahan yang berkaitan dengan Seksi Pengawasan dan Konsultasi;

37)Membuat konsep laporan berkala Seksi Pengawasan dan Konsultasi; 38)Menyelesaiakan Permohonan Kelebihan Pembayaran Pajak Bumi dan

Bangunan;

39)Menyelesaikan Permohonan Pengurangan Pajak Bumi dan Bangunan; 40)Menyelesaikan Permohonan Pengurangan Bea Pengalihan Hak atas

commit to user

11

41)Menyelesaikan Permohonan Kelebihan Pembayaran Bea Pengalihan Hak atas Tanah dan/atau Bangunan;

42)Menyelesaikan Permohonan kompensasi (pemindahbukuan) Pajak Bumi dan Bangunan;

43)Menyelesaikan Kembali Tanggal Jatuh Tempo Pembayaran Pajak Bumi dan Bangunan;

44)Menyelesaikan Permohonan Wajib Pajak atas Pengurangan atau Penghapusan Sanksi Administrasi Pajak Bumi dan Bangunan;

45)Menerbitkan Surat Ketetapan Pajak Pajak Bumi dan Bangunan; 46)Menjawab konfirmasi potongan/pungutan;

47)Menjawab konfirmasi Pajak Pertambahan Nilai.

Seksi Pengawasan dan Konsultasi dibagi menjadi tiga Seksi Pengawasan dan Konsultasi yaitu Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II, Seksi Pengawasan dan Konsultasi III. Setiap Seksi Pengawasan dan Konsultasi masing-masing membawahi beberapa daerah atau kecamatan, antara lain:

1. Seksi Pengawasan dan Konsultasi I

Seksi Pengawasan dan Konsultasi I membawahi 13 kecamatan, meliputi: a. Kecamatan Karanganyar;

b. Kecamatan Karangpandan; c. Kecamatan Tangen;

commit to user

12 f. Kecamatan Mojogedang;

g. Kecamatan Jenawi; h. Kecamatan Kalijambe; i. Kecamatan Sumberlawang; j. Kecamatan Tasikmadu; k. Kecamatan Tanon; l. Kecamatan Sidoharjo; m.Kecamatan Masaran.

2. Seksi Pengawasan dan Konsultasi II

Seksi Pengawasan dan Konsultasi II membawahi 11 kecamatan, antara lain: a. Kecamatan Jaten;

b. Kecamatan Jatipuro; c. Kecamatan Matesih; d. Kecamatan Tawangmangu; e. Kecamatan Kerjo;

f. Kecamatan Sragen;

commit to user

13 3. Seksi Pengawasan dan Konsultasi III

Seksi Pengawasan dan Konsultasi III membawahi 13 kecamatan, meliputi: a. Kecamatan Colomadu;

b. Kecamatan Gondangrejo; c. Kecamatan Ngargoyoso; d. Kecamatan Jatiyoso; e. Kecamatan Jumantono; f. Kecamatan Plupuh; g. Kecamatan Sambirejo; h. Kecamatan Ngrampal; i. Kecamatan Karang Malang; j. Kecamatan Jumapolo; k. Kecamatan Miri; l. Kecamatan Gesi;

m. Kecamatan Kebakkramat.

j. Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Sragen

commit to user

14

uraian pekerjaan Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Sragen adalah sebagai berikut:

1. Mengkoordinasikan penyusunan rencana kerja tahunan Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan pelaksanaan tugas dapat berjalan dengan lancar dan terpadu;

2. Mengawasi dan mengkoordinasikan pengurusan surat masuk dan surat keluar serta mengarahkan sesuai dengan unit organisasi pengolah atau alamat yang dituju agar surat tersebut dapat dikendalikan dengan lancar, menindak lanjuti/merespon dengan cepat dan tepat;

3. Mengkoordinasikan pelaksanaan tugas tata usaha kepegawaian agar pegawai menerima hak dan kewajibannya sesuai dengan ketentuan yang berlaku;

4. Mengawasi dan mengkoordinasikan penataan berkas arsip umum (non Wajib Pajak) serta penyusutan arsip yang tidak mempunyai nilai guna atau telah memenuhi jadwal retensi arsip di lingkungan Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan agar tidak terjadi penumpukan atau akumulasi arsip;

5. Mengawasi dan mengkoordinasikan pengetikan dan reproduksi surat-surat dinas yang berhubungan dengan kesekretariatan dan dokumen lainnya guna menunjang kelancaran tugas;

commit to user

15

kantor/alat tulis kantor/ formulir untuk mengetahui keadaan dan kebutuhannya guna menunjang kelancaran pelaksanaan tugas;

7. Mengawasi dan mengkoordinasikan rencana dan pelaksanaan pemeliharaan atau perbaikan alat perlengkapan kantor/gedung kantor/rumah dinas serta pemeliharaan kebersihan seluruh ruangan dan halaman kantor;

8. Mengkoordinasikan penyuluhan di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Bea Meterai, Pajak Bumi dan Bangunan melalui tatap muka;

9. Mengkoordinasikan pembuatan buletin perpajakan;

10.Mengkoordinasikan pelayanan konsultasi secara tertulis/ tatap muka/ telepon di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Bea Meterai, Pajak Bumi dan Bangunan;

11.Mengkoordinasikan pelayanan formulir-formulir perpajakan kepada masyarakat;

12.Mengkoordinasikan pembuatan laporan rencana analisis penyuluhan semesteran;

13.Mengkoordinasikan Penyuluhan Pajak dengan pemberian penataran melalui diklat;

commit to user

16

15.Mengkoordinasikan penyuluhan perpajakan melalui media masa elektronik, media cetak, konperensi pers, information desk, sarasehan/simulasi;

16.Mengkoordinasikan penyuluhan perpajakan melalui penerbitan brosur/leaflet;

17.Melakukan pengamatan potensi pajak dan pencarian informasi secara langsung maupun tidak langsung;

18.Mengkoordinasikan dengan seksi Ektensifikasi Kantor Pelayanan Pajak Pratama Karanganyar dalam menyelenggarakan ekstensifikasi Wajib Pajak berdasarkan data Wajib Pajak yang tidak dikenal;

19.Meningkatkan pengetahuan perpajakan untuk kelancaran pelaksanaan tugas;

commit to user

17

B. LATAR BELAKANG MASALAH

Pajak sebagaimana kita ketahui adalah salah satu sumber penerimaan negara yang terus dipacu agar menjadi andalan penerimaan negara dalam Anggaran Pendapatan dan Belanja Negara (APBN). Kontribusi pajak dalam mendanai pengeluaran Negara yang terus meningkat membutuhkan dukungan berupa peningkatan kesadaran masyarakat Wajib Pajak untuk memenuhi kewajibannya secara jujur dan bertanggung jawab. Dalam rangka upaya agar target pajak dapat tercapai sangat berkaitan dengan tugas pemerintah khususnya Direktorat Jenderal Pajak dalam melakukan pembinaan kepada Wajib Pajak dengan meningkatkan pelayanan dan melakukan pengawasan untuk meningkatkan kepatuhan Wajib Pajak.

Sebagaimana kita ketahui, perpajakan Indonesia menerapkan self assessment

sistem yaitu bahwa wajib pajak diberi kepercayaan untuk menghitung,

menetapkan dan menyetorkan sendiri kewajiban pajaknya. Namun demikian, dalam rangka penegakan hukum dan meningkatkan kepatuhan wajib pajak dalam memenuhi kewajibannya, Ditjen pajak mempunyai kewenangan untuk melakukan pemeriksaan pajak. Untuk mendukung pemeriksaan ini, Dirjen pajak telah secara khusus merancang system informasi manajemen pemeriksaan pajak yang telah disosialisasikan melalui surat edaran Dirjen Pajak Nomor : SE- 06/ PJ7/ 2011.

Self Assessment Sistem yang diberlakukan dalam Undang-undang perpajakan

commit to user

18

penyidikan kepada wajib pajak agar kepercayaan yang telah diberikan kepada masyarakat wajib pajak dalam pemenuhan kewajiban perpajakannya dapat meningkat sesuai dengan ketentuan undang-undang tersebut.

Dalam self assessment sistem, surat pemberitahuan tahunan (SPT) yang dimasukkan wajib pajak pada setiap akhir tahun takwim, pada hakikatnya merupakan alat pertanggungjawaban wajib pajak kepada Fiskus, atas kepercayaan yang telah diberikan kepadanya untuk menghitung, menyetorkan dan menetapkan sendiri jumlah kewajiban pajak yang terhutang. Self assessment sistem tanpa didukung law enforcement tidak dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya, dengan demikian pemeriksaan pajak merupakan bagian terpenting dalam meningkatkan kepatuhan wajib pajak.

Dilain pihak para Fiskus juga harus bekerja secara professional dan transparan sehingga kinerjanya dapat diuji secara benar, apakah Fiskus tersebut mempunyai kompetensi di bidang tugasnya dan apakah petugas tersebut telah melaksanakan tugasnya secara benar. Pemeriksaan merupakan salah satu instrumen yang baik untuk meningkatkan tingkat kepatuhan Wajib Pajak, baik formal maupun material dari peraturan perpajakan yang tujuan utamanya adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan.

commit to user

19

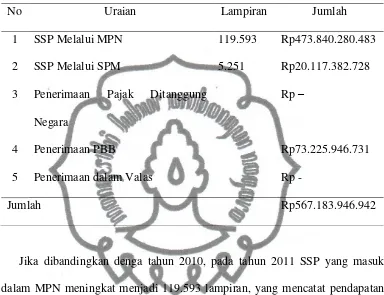

[image:32.595.113.512.222.487.2]Berikut contoh hasil pemeriksaan yang dilampirkan oleh penulis sebagai tambahan penjelas bagi pembaca.

Tabel 1.1

Penerimaan Perpajakan Tahun 2011

No Uraian Lampiran Jumlah

1 2 3 4 5

SSP Melalui MPN SSP Melalui SPM

Penerimaan Pajak Ditanggung Negara Penerimaan PBB

Penerimaan dalam Valas

119593 5251 Rp473.840.280.483 Rp20.117.382.728 Rp - Rp73.225.946.731 Rp -

Jumlah Rp567.183.946.942

MPN adalah modul penerimaan negara yang memuat serangkaian prosedur mulai dari penerimaan, penyetoran, pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan yang berhubungan penerimaan negara dan merupakan bagian dari sistem perbendaharaan dan anggaran negara di Departemen Keuangan RI. Dalam tahun 2011 SSP yang masuk dalam MPN adalah sebanyak 119.593 lampiran yang mencatat pendapatan pajak sebesar Rp473.840.280.483.

commit to user

20

[image:33.595.113.513.231.527.2]sebesar Rp73.225.946.731. Berdasarkan semua elemen penerimaan pajak yang tertera, total penerimaan pajak pada tahun 2011 adalah Rp567.183.609.942.

Tabel 1.2

Pengembalian Pendapatan Perpajakan dan Imbalan Bunga

Tahun 2011

No Uraian Lampiran Jumlah

1

2

SPMKP dan SP2D Pengembalian Pendapatan Pajak

SPKMP dan SP2D Imbalan Bunga

Rp31.735.929.998

Rp366.141

Jumlah Rp31.736.296.139

SPMKP adalah Surat Perintah Membayar Kelebihan Pajak, setelah SKMP terbit maka terbitlah SP2D, SP2D adalah Surat Perintah Pencairan Dana. Melalui 2 surat tersebut Negara mengembalikan kelebihan pajak sebesar Rp31.736.296.139.

commit to user

21

Permasalahan yang timbul tersebut dapat mengakibatkan kesalahan pemeriksaan yang berakibat pajak yang harus dibayar wajib pajak menjadi lebih besar maupun lebih kecil dari yang seharusnya dibayar oleh wajib pajak. Oleh karena itu pemeriksa dituntut lebih teliti dalam pemeriksaan agar tidak mengakibatkan kerugian bagi negara dan bagi wajib pajak.

Berdasarkan uraian diatas, maka judul dari penelitian ini adalah“Tingkat

Kepatuhan Wajib Pajak Dalam Pembayaran Pajak Berdasarkan Kebijakan Pemeriksaan Pajak di KPP Pratama Karanganyar”.

C. PERUMUSAN MASALAH

Berdasarkan latar belakang masalah di atas maka untuk memudahkan dalam penyusunan tugas akhir ini, penulis mencoba merumuskan pokok permasalahan: 1. Bagaimanakah peranan divisi pemeriksaan KPP Karanganyar dalam

peningkatan kepatuhan pembayaran pajak?

2. Apa kendala-kendala yang dihadapi divisi pemeriksaan KPP Karanganyar dalam peningkatan peningkatan kepatuhan pembayaran pajak?

commit to user

22

D. TUJUAN PENELITIAN

Berdasarkan latar belakang masalah dan rumusan masalah diatas, maka tujuan dari penelitian diatas adalah:

1. Mengetahui peranan divisi Pemeriksaan KPP Karanganyar dalam peningkatan kepatuhan pembayaran pajak.

2. Mengetahui kendala-kendala yang dihadapi divisi Pemeriksaan KPP Karanganyar dalam peningkatan kepatuhan pembayaran pajak.

3. Mengetahui cara mengatasi kendala yang dihadapi divisi Pemeriksaan KPP Karanganyar dalam peningkatan kepatuhan pembayaran pajak.

E. MANFAAT PENELITIAN

Penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak, yaitu antar lain

1. Bagi Peneliti

Untuk menambah ilmu pengetahuan dan pemahaman dalam bidang perpajakan pada umumnya dan pemeriksaan pajak pada khususnya yang berkaitan dengan “Tingkat Kepatuhan WajibPajak Dalam Pembayaran Pajak Berdasarkan Kebijakan PemeriksaanPajak”.

2. Bagi Perusahaan

commit to user

23 3. Bagi Pembaca

Diharapkan dapat digunakan sebagai bacaan, hasil dari penelitian ini dapat digunakan sebagai bahan informasi bagi peneliti lain dalam melaksanakan penelitian lebih lanjut.

F. TEKNIK ANALISIS DATA

1. Objek Penelitian

Penelitian ini dilakukan di Kantor Pelayanan Pajak Pratama Karanganyar. Hal yang ingin dikaji yaitu mengenai masalah kebijakan-kebijakan pemeriksaan pajak untuk menguji kepatuhan pemenuhan kewajiban perpajakan.

2. Jenis dan Sumber Data

a. Jenis data yang digunakan dalam penyusunan Tugas Akhir adalah:

1) Data Kualitatif yaitu data yang dinyatakan dalam bentuk kata, kalimat, dan gambar. Berupa pengertian pemeriksaan dan kepatuhan, serta hasil wawancara tentang kebijakan-kebijakan pemeriksaan.

2) Data Kuantitatif yaitu data yang dinyatakan dalam bentuk angka atau data kualitatif yang diangkakan. Berupa data laporan kepatuhan wajib pajak dalam pemenuhan kewajiban perpajakan.

b. Sumber data berasal dari:

commit to user

24

2) Data Sekunder adalah data yang diperoleh dari kepustakaan dilakukan dengan mencari kerangka referensi dan landasan teori baik dalam buku, peraturan-peraturan, maupun sumber-sumber lainnya yang relevan. Seperti, pengertian pemeriksaan dan kepatuhan.

c. Teknik Pengumpulan Data

Beberapa teknik pengumpulan data yang digunakan oleh penulis, yaitu: 1) Metode Kepustakaan

Penulis mempelajari dan mengumpulkan data berupa pengertian peranan dan kinerja dari berbagai literatur serta buku-buku dan diktat yang berkaitan dengan penulisan ini.

2) Metode Wawancara

Cara mengumpulkan data melalui wawancara langsung dengan narasumber yang menegrti langsung terhadap masalah yang dikaji. Narasumber disini berperan sebagai informan.

3. Metode Pemeriksaan Dokumen

Penulis mengumpulkan dokumen-dokumen yang berkaitan dengan kebijakan-kebijakan pemeriksaan untuk menguji kepatuhan pemenuhan kewjiban perpajakan.

4. Teknik Pembahasan

commit to user

25 BAB II

TINJAUAN PUSTAKA

A.DASAR HUKUM

Dasar hukum yang digunakan sebagai bahan acuan dalam pembahasaan tugas akhir ini adalah sebagai berikut :

1. Pasal 1 Angka 25 Undang-Undang KUP; 2. Pasal 29 Ayat 1 dan 2 Undang-Undang KUP; 3. Surat Edaran Dirjen Pajak No-03/PJ.7/2005; 4. Surat Edaran Dirjen Pajak No-10/PJ.4/2008 .

B.LANDASAN TEORI

1. Pengertian Pajak

commit to user

26

adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Berdasarkan definisi tersebut, dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak, adalah.

a) Pajak dipungut berdasarkan Undang-Undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

b) Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

c) Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

d) Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

2. Fungsi Pajak

Pajak memiliki fungsi dalam kegiatan bernegara yang sangat mendasar, yaitu (Mardiasmo, 2008)

a. Fungsi Budgetair (Penerimaan)

commit to user

27

b. Fungsi Regulerend (Mengatur) Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

3. Asas Pemungutan Pajak

Menurut Erly Suandy dalam bukunya Hukum Pajak (2011). Asas pemungutan pajak yang penting adalah sebagai berikut:

a. Equality

Pemungutan pajak yang dilakukan oleh negara harus sesuai dengan kemampuan dan penghasilan Wajib Pajak. Dalam hal ini, negara tidak boleh bertindak diskriminatif terhadap Wajib Pajak; b. Certainty

Semua pungutan pajak harus berdasarkan undang-undang. Dengan begitu, pihak yang melanggar dapat dikenai sanksi hukum;

c. Convinience of Payment

Pajak harus dipungut pada saat yang tepat bagi Wajib Pajak (saat yang paling baik), misalnya pada saat Wajib Pajak baru menerima penghasilannya atau saat Wajib Pajak menerima hadiah;

d. Efficiency

commit to user

28 4. Asas Pengenaan Pajak

Berikut ini beberapa asas yang sering digunakan oleh negara sebagai landasan untuk pengenaan pajak.

a. Asas Domisili

Negara mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan apabila mereka tinggal di Indonesia. b. Asas Sumber

Berkebalikan dengan asas domisili, asas sumber melihat bahwa yang penting adalah sumber penghasilannya yang berada di Indonesia, bukan domisili Wajib Pajak.

c. Asas Kebangsaan

Dalam asas ini, landasan pengenaan pajak adalah status kewarganegaraan dari orang atau badan yang memperoleh penghasilan. 5. Pengelompokan Pajak

Pajak dapat dikelompokkan menjadi dua macam yaitu: a. Menurut Golongannya (Mardiasmo, 2008)

1) Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Penghasilan.

commit to user

29 b. Menurut Sifatnya (Mardiasmo, 2008).

1) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan dari Wajib Pajak. 2) Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak.

c. Menurut Lembaga Pemungutnya (Mardiasmo, 2008).

1)Pajak Pusat, yaitu pajak yang dipungut oleh Pemerintah Pusat dan digunakan untuk membiayai rumah tangga negara.

2)Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah.

6. Sistem Pemungutan Pajak

Waluyo (2007) dalam bukunya yang berjudul Perpajakan Indonesia, sistem pemungutan pajak dibagi atas 3 macam, yaitu

a. Official Assesment Sistem

Merupakan sistem pemungutan pajak yang memberi wewenang kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak yang harus dibayar (pajak yang terutang) oleh sesesorang.

b. Self Assesment System

commit to user

30 c. With Holding System

Merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. 7. Tarif Pajak

Menurut Mardiasmo (2008) ada empat tarif pajak yaitu a. Tarif sebanding/ proposional

Tarif berupa persentase yang tetap terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proposional terhadap besarnya nilai yang dikenai pajak.

b. Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

c. Tarif progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar.

d. Tarif degresif

commit to user

31 8. Manfaat Pajak

Sebagaimana halnya perekonomian dalam suatu rumah tangga atau keluarga, perekonomian negara juga mengenal sumber-sumber penerimaan dan pos-pos pengeluaran. Pajak merupakan sumber utama penerimaan negara. Tanpa pajak, sebagian besar kegiatan negara sulit untuk dapat dilaksanakan. Penggunaan uang pajak meliputi mulai dari belanja pegawai sampai dengan pembiayaan berbagai proyek pembangunan. Pembangunan sarana umum seperti jalan-jalan, jembatan, sekolah, rumah sakit/puskesmas, kantor polisi dibiayai dengan menggunakan uang yang berasal dari pajak. Uang pajak juga digunakan untuk pembiayaan dalam rangka memberikan rasa aman bagi seluruh lapisan masyarakat. Setiap warga negara mulai saat dilahirkan sampai dengan meninggal dunia, menikmati fasilitas atau pelayanan dari pemerintah yang semuanya dibiayai dengan uang yang berasal dari pajak.

commit to user

32

kesenjangan ekonomi dan sosial yang ada dalam masyarakat dapat dikurangi secara maksimal.

C.PEMERIKSAAN

1. Pengertian Pemeriksaan

Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data dan keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. 2. Pemeriksa Pajak

Pegawai Negeri Sipil di lingkungan Direktorat Jenderal Pajak atau tenaga ahli yang ditunjuk oleh Direktur Jenderal Pajak yang diberi tugas, wewenang, dan tanggung jawab untuk melaksanakan pemeriksaan pajak. 3. Kertas Kerja Pemeriksaan

Catatan secara Terperinci dan jelas yang diselenggarakan oleh pemeriksa pajak mengenai prosedur pemeriksaan yang ditempuh, pengujian yang dilakukan, bukti dan keterangan yang dikumpulkan dan kesimpulan yag diambil sehubungan dengan pelaksanaan pemeriksaan.

4. Bukti Permulaan Pemeriksaan

commit to user

33 5. Pemeriksaan Bukti Permulaan

Pemeriksaan pajak untuk mendapatkan bukti-bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan.

6. Laporan Pemeriksaan Pajak

laporan tentang hasil pemeriksaan yang disusun oleh pemeriksa pajak secara ringkas dan jelas serta sesuai ruang lingkup dan tujuan pemeriksaan.

7. Pembahasan Akhir Pemeriksaan

commit to user

34

D.ANALISIS DATA DAN PEMBAHASAN

Tabel di bawah ini akan menyebutkan berapa besar Penerimaan dan Pengembalian Pajak Kantor Pelayanan Pajak Pratama Karanganyar selama tahun 2009 sampai dengan 2011.

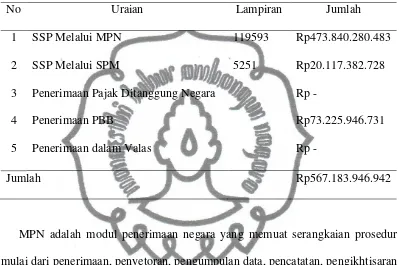

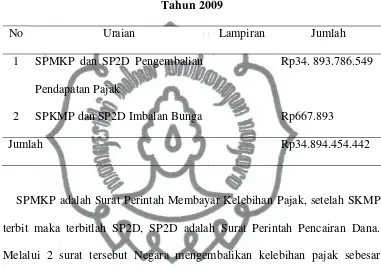

[image:47.595.133.511.248.526.2]1. Jumlah Penerimaan dan Pengembalian Pajak Tahun 2009 Tabel 2.1

Penerimaan Perpajakan Tahun 2009

No Uraian Lampiran Jumlah

1 2 3

4 5

SSP Melalui MPN SSP Melalui SPM

Penerimaan Pajak Ditanggung Negara

Penerimaan PBB

Penerimaan dalam Valas

119.251 5.230

Rp458.763.562.529 Rp18.978.457.971 Rp –

Rp68.689.961.753 Rp -

Jumlah Rp546.431.982.253

commit to user

35

[image:48.595.129.510.226.493.2]penerimaan pajak yang tertera, total penerimaan pajak pada tahun 2009 adalah Rp546.431.982.253.

Tabel 2.2

Pengembalian Pendapatan Perpajakan dan Imbalan Bunga

Tahun 2009

No Uraian Lampiran Jumlah

1

2

SPMKP dan SP2D Pengembalian Pendapatan Pajak

SPKMP dan SP2D Imbalan Bunga

Rp34. 893.786.549

Rp667.893

Jumlah Rp34.894.454.442

commit to user

36

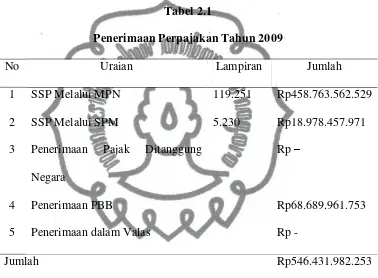

[image:49.595.125.517.192.498.2]2. Jumlah Penerimaan dan Pengembalian Pajak 2010 Tabel 2.3

Penerimaan Perpajakan Tahun 2010

No Uraian Lampiran Jumlah

1 2 3 4 5

SSP Melalui MPN SSP Melalui SPM

Penerimaan Pajak Ditanggung Negara Penerimaan PBB

Penerimaan dalam Valas

119.482 5.235 Rp463.741.270.473 Rp19.783.562.246 Rp - Rp69.789.879.672 Rp -

Jumlah Rp553.314.712.391

Jika dibandingkan dengan tahun 2009, dalam tahun 2010 SSP yang masuk dalam MPN meningkat menjadi sebanyak 119.482 lampiran yang mencatat pendapatan pajak sebesar Rp463.741.270.473 meningkat sebanyak Rp82.690.711.780 jika dibandingkan dengan tahun 2009.

commit to user

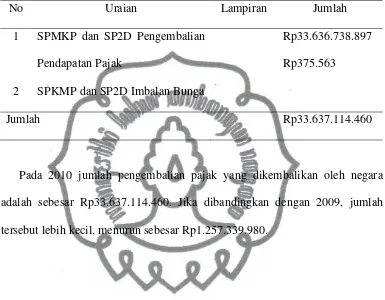

[image:50.595.127.512.196.496.2]37 Tabel 2.4

Pengembalian Pendapatan Perpajakan dan Imbalan Bunga

Tahun 2010

No Uraian Lampiran Jumlah

1

2

SPMKP dan SP2D Pengembalian Pendapatan Pajak

SPKMP dan SP2D Imbalan Bunga

Rp33.636.738.897 Rp375.563

Jumlah Rp33.637.114.460

commit to user

38

[image:51.595.126.510.193.488.2]3. Jumlah Penerimaan dan Pengembalian Pajak 2011 Tabel 2.5

Penerimaan Perpajakan Tahun 2011

No Uraian Lampiran Jumlah

1 2 3

4 5

SSP Melalui MPN SSP Melalui SPM

Penerimaan Pajak Ditanggung Negara

Penerimaan PBB

Penerimaan dalam Valas

119.593 5.251

Rp473.840.280.483 Rp20.117.382.728 Rp –

Rp73.225.946.731 Rp -

Jumlah Rp567.183.946.942

commit to user

[image:52.595.126.513.193.487.2]39 Tabel 2.6

Pengembalian Pendapatan Perpajakan dan Imbalan Bunga

Tahun 2011

No Uraian Lampiran Jumlah

1 2

SPMKP dan SP2D Pengembalian Pendapatan Pajak

SPKMP dan SP2D Imbalan Bunga

Rp31.735.929.998 Rp366.141

Jumlah Rp31.736.296.139

Jika dibandingkan dengan tahun 2010 pengembalian pajak melalui 2 surat tersebut, Negara mengembalikan kelebihan pajak sebesar Rp31.736.296.139 menurun sebesar Rp1.900.818.330.

commit to user

40

E.PERANAN DIVISI PEMERIKSAAN

Berdasarkan analisis data yang dilakukan diatas, dapat dilihat bahwa kinerja divisi pemeriksaan KPP Pratama Karanganyar sudah sangat bagus. Karena dari tahun 2009 sampai dengan tahun 2011 penerimaan pajak yang diterima oleh KPP Pratama Karanganyar terus meningkat. Hal tersebut dapat dijadikan acuan bahwa kebijakan pemeriksaan yang dikakukan oleh fiskus di KPP Pratama Karanganyar dapat mempengaruhi tingkat kepatuhan wajib pajak.

F.KENDALA-KENDALA DALAM PEMERIKSAAN

Dalam pemeriksaan pajak terhadap wajib pajak, Kantor Pelayanan Pajak Pratama Karanganyar menemui beberapa hambatan yang menyebabkan pemeriksaannya kurang maksimal diantaranya:

1. Keterlambatan penyampaian surat pemberitahuan perpanjangan jangka waktu pemeriksaan;

2. Kesalahan tahun pajak yang diusulkan;

3. Ketidaklengkapan pengisian daftar nominatif wajib pajak yang diusulkan diperiksa;

4. Kesalahan penggunaan dan pengisisan formulir yang diajukan; 5. Kesalahan kriteria dalam usulan pemeriksaan yang diajukan;

commit to user

41

G.CARA MENGATASI KENDALA PEMERIKSAAN

Berdasarkan kendala-kendala yang disebutkan diatas, maka penulis akan mencoba memberikan solusi supaya fiskus dapat mengatasi kendala-kendala yang terjadi dalam pemeriksaan.

Solusi tersebut antara lain:

1. Memberikan surat pemberitahuan kepada wajib pajak yang diperiksa untuk menyampaikan surat perpanjangan pemeriksaan disaat jangka waktu pemeriksaan pada masa sebelumnya akan berakhir, supaya wajib pajak tidak merasa dirugikan atas hasil pemeriksaan yang dilakukan oleh fiskus; 2. Memberikan suatu buku panduan atau brosur mengenai tata cara pengisian

commit to user

42 BAB III

TEMUAN

Pembahasan yang telah dilakukan atas Tingkat Kepatuhan Wajib Pajak Dalam Pembayaran Pajak Berdasarkan Kebijakan Pemeriksaan Pajak di KPP Pratama Karanganyar memperoleh beberapa hasil penelitian yang dapat diuraikan sebagai berikut:

A. KELEBIHAN

1. Sistem dan prosedur dalam pemeriksaan pajak terhadap wajib pajak sudah berdasarkan Undang-Undang dan peraturan yang berlaku;

2. Dalam perencanaan rencana kerja, potensi, dan target penerimaan sudah dilakukan secara computerized, dan didukung fasilitas on-line;

3. Tanggap situasi, yakni langsung dilakukan prosedural pemeriksaan pajak jika ditemukan ketidakpatuhan dari Wajib Pajak;

commit to user

43

B. KELEMAHAN

1. Masih terjadi benturan jadwal kegiatan dengan seksi lain, meskipun hanya di bulan-bulan tertentu saja;

commit to user

44 BAB IV

PENUTUP

A. KESIMPULAN

Dalam tingkat kepatuhan wajib pajak dalam pembayaran pajak berdasarkan kebijakan pemeriksaan pajak di KPP Pratama Karanganyar sudah sesuai dengan Undang-Undang dan peraturan yang berlaku. Disamping itu, penulis juga melihat bahwa jumlah SSP yang masuk berpengaruh terhadap berapa besar jumlah Pajak yang dapat dimaksimalkan. Secara umum jika jumlah Wajib Pajak atau PKP meningkat, maka penerimaan pajaknya pun juga akan naik atau jika dalam keadaan jumlah Wajib Pajak atau PKP tetap maka setidaknya penerimaan pajak juga akan tetap.

commit to user

45

B. REKOMENDASI

Penulis merekomendasikan beberapa hal berdasarkan temuan yang didapat selama penelitian berlangsung, yang diharapkan dapat menjadi masukan dalam peningkatan kinerja Kantor Pelayanan Pajak Pratama Surakarta. Hal-hal tersebut diantaranya:

1. Peningkatan frekuensi dalam kegiatan penyuluhan pajak terhadap masyarakat agar wajib pajak menjadi lebih sadar dalam membayar kewajiban perpajakannya;

2. Koordinasi antar seksi/ bagian lebih ditingkatkan, sehinngga dapat mengurangi benturan jadwal kegiatan. Rencana cadangan perlu disiapkan guna menanggulangi hal-hal yang membuat jadwal kegiatan kacau;

commit to user

46

DAFTAR PUSTAKA

Direktorat Jenderal Pajak. 2010. Manajemen Pemeriksaan Pajak. Jakarta.

Kantor Pelayanan Pajak Pratama Karanganyar. 2012. Hasil Rekonsiliasi 2012. Karanganyar.

Kantor Pelayanan Pajak Pratama Karanganyar. 2012. Hasil Rekonsiliasi 2011. Karanganyar.

Kantor Pelayanan Pajak Pratama Karanganyar. 2012. Hasil Rekonsiliasi 2010. Karanganyar.

Kantor Wilayah Direktorat Jenderal Pajak Jakarta Utara. 2011. “ Satu Kata “ Dalam Administrasi Pemeriksaan Rutin dan Pemeriksaan Untuk

Tujuan Lain. Jakarta.

Mardiasmo. 2008. Perpajakan Edisi Revisi 2008. Yogyakarta: Andi Offset.

Muljono, Djoko. 2010. Hukum Pajak: Konsep, Aplikasi, dan Penuntun Praktis. Yogyakarta: Andi Offset.

Prastowo, Yustinus. 2009. Panduan Lengkap Pajak: Jakarta

Republik Indonesia. Surat Edaran Dirjen Pajak Nomor: SE-06/PJ7/2011 tentang Kebijakan Pemeriksaan untuk Menguji Kepatuhan Perpajakan.

Suandy, Erly. 2011. Hukum Pajak. Jakarta: Salemba Empat.

Sutopo, HB. 2006. Metodologi Penelitian Kualitatif. Edisi kedua. Surakarta: Sebelas Maret University Press.

commit to user

47

Waluyo.2007. Perpajakan Indonesia. Edisi Revisi. Jakarta: Salemba Empat.

commit to user

48

commit to user

commit to user

commit to user

commit to user