BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Fenomena yang terjadi dalam perkembangan sektor publik di Indonesia dewasa ini adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik di pusat maupun daerah. Akuntabilitas dapat diartikan sebagai bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik (Mardiasmo, 2006).

Akuntabilitas meliputi berbagai dimensi antara lain akuntabilitas hukum, akuntabilitas manajerial, akuntabilitas program, akuntabilitas kebijakan, dan akuntabilitas finansial (keuangan). Terkait dengan tugas untuk menegakkan akuntabilitas finansial, pemerintah bertanggung jawab untuk mempublikasikan laporan keuangan kepada pemangku kepentingannya (stakeholder). Governmental Accounting Standards Board (1999) dalam Concepts Statement No. 1 tentang Objectives of Financial Reporting menyatakan bahwa akuntabilitas merupakan dasar pelaporan keuangan di pemerintahan yang didasari oleh adanya hak masyarakat untuk mengetahui dan menerima penjelasan atas pengumpulan sumber daya dan penggunaannya. Telah diketahui bahwa ada banyak pihak yang akan mengandalkan informasi dalam laporan keuangan yang dipublikasikan oleh pemerintah sebagai dasar untuk pengambilan keputusan. Oleh karena itu, informasi tersebut harus bermanfaat bagi para pemakai.

10 Kebermanfaatan (usefulness) merupakan suatu karakteristik yang hanya dapat ditentukan secara kualitatif dalam hubungannya dengan keputusan, pemakai, dan keyakinan pemakai terhadap informasi. Oleh karena itu, kriteria ini secara umum disebut karakteristik kualitatif (qualitative characteristics) atau kualitas (qualities) informasi. Adapun kriteria dan unsur-unsur pembentuk kualitas informasi yang menjadikan informasi dalam laporan keuangan pemerintah mempunyai nilai atau manfaat sebagaimana disebutkan dalam Kerangka Konseptual Akuntansi Pemerintahan terdiri dari : (1) relevan; (2) andal; (3) dapat dibandingkan; dan (4) dapat dipahami .

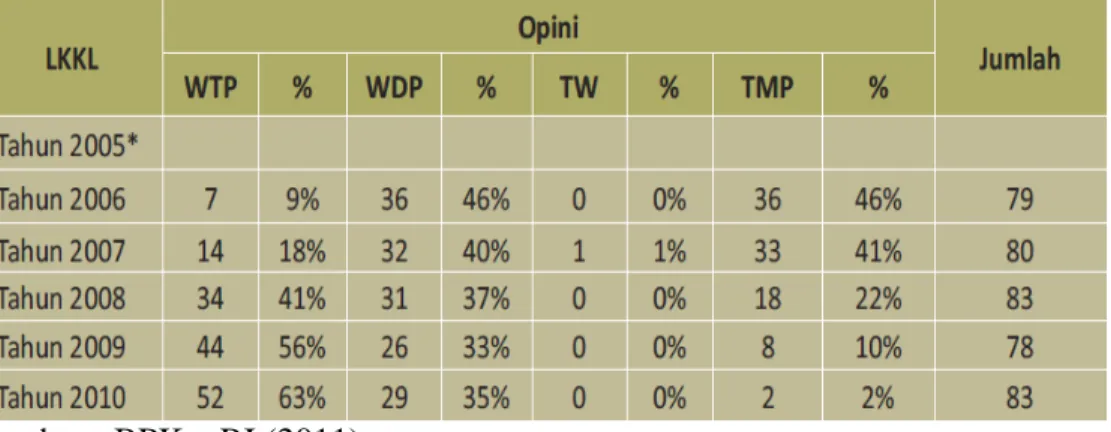

Fenomena kualitas Laporan Keuangan Kementerian Negara/Lembaga (LK-K/L) di Indonesia dari tahun 2006 – 2010, ditunjukkan pada Tabel berikut:

Tabel 1.1. Perkembangan Opini LK-K/L Tahun 2006 - 2010

Sumber : BPK – RI (2011)

Secara persentase proporsi opini Wajar Tanpa Pengecualian (WTP) yang diberikan BPK – RI terhadap LK-K/L mengalami peningkatan dari tahun 2006 sampai dengan tahun 2010 dan sebaliknya proporsi opini Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW), dan Tidak Memberikan Pendapat (TMP) mengalami penurunan dari 2006 sampai dengan tahun 2010. Kondisi ini menggambarkan usaha K/L menuju arah perbaikan dalam menyusun laporan

11 keuangannya. Sekalipun terlihat ada perbaikan secara opini, namun BPK juga mengungkap temuan 519 kasus kelemahan SPI dan 731 ketidakpatuhan terhadap ketentuan perundang-undangan senilai Rp1.150 triliun.

Konsep Standar Pemeriksaan Keuangan Negara pada bagian Standar Pekerjaan Lapangan Pemeriksaan Keuangan mengenai Pengendalian Intern disebutkan bahwa sistem informasi yang relevan dengan tujuan laporan keuangan, salah satunya adalah sistem akuntansi yang terdiri dari metode dan catatan yang digunakan untuk mencatat, mengolah, mengikhtisarkan, dan melaporkan transaksi entitas (baik peristiwa maupun kondisi) untuk memelihara akuntabilitas bagi aktiva, utang, dan ekuitas yang bersangkutan (BPK RI, 2006). Untuk dapat menghasilkan laporan keuangan yang berkualitas, maka kapasitas sumber daya manusia yang melaksanakan sistem akuntansi sangatlah penting, karena sistem akuntansi sebagai suatu sistem informasi membutuhkan kemampuan manusia untuk menjalankan sistem yang ada.

Rumbogo (2009) mengatakan dalam rangka membangun Sistem Akuntansi Instansi (SAI), sebagaimana yang diatur dalam Peraturan Menteri Keuangan Nomor 59 Tahun 2005, yang perlu diupayakan dan dikondisikan oleh semua instansi pusat dan daerah adalah (1) komitmen pimpinan (management commitment) yang kuat dari setiap pimpinan unit akuntansi pada setiap tingkatan, (2) perangkat komputer dan printer (hardware) yang diperlukan untuk dapat berfungsinya perangkat tersebut pada setiap tingkatan unit akuntansi, (3) sumber daya manusia (brainware) yang akan menyelenggarakan SAI pada setiap tingkatan unit akuntansi keuangan/barang dituntut untuk memiliki kemampuan yang memadai dalam hal akuntansi dan pengoperasian komputer, (4) anggaran

12 (budget) yang cukup untuk menyelenggarakan SAI pada setiap tingkatan unit akuntansi, dan (5) review yang memadai dan berkualitas oleh aparat pengawasan internal (BPKP, Itjen/Irtama, Itprop/Kab/Kota) yang didukung staf internal auditor dengan memiliki kompetensi di bidang akuntansi.

Nugraheni dan Subaweh (2008) dalam penelitiannya menemukan terdapat pengaruh penerapan Standar Akuntansi Pemerintahan (SAP), pengetahuan pengelola Unit Akuntansi Pembantu Pengguna Anggaran-Eselon I (UAPPA-EI) dan Unit Akuntansi Pembantu Pengguna Barang (UAPPB) dan ketersediaan sarana dan prasarana terhadap peningkatan kualitas laporan keuangan Inspektorat Jenderal Departemen Pendidikan Nasional. Mustafa, dkk (2010) dalam penelitiannya menemukan kapasitas Sumber Daya Manusia (SDM) tidak berpengaruh terhadap keterandalan, namun pengendalian intern akuntansi dan pemanfaatan teknologi informasi berpengaruh terhadap keterandalan pelaporan keuangan. Keterandalan pelaporan keuangan tidak berpengaruh terhadap ketepatwaktuan pelaporan keuangan, sementara kapasitas SDM dan pemanfaatan teknologi informasi berpengaruh terhadap ketepatwaktuan pelaporan keuangan. Kapasitas SDM berpengaruh terhadap keterandalan bisa disebabkan memang karateristik SDM di Kota Kendari masih memiliki kapasitas yang rendah dan taraf pendidikan yang masih relatif rendah khususnya dalam bidang akuntansi. Keterandalan pelaporan keuangan tidak berpengaruh terhadap ketepatwaktuan bisa disebabkan oleh upaya untuk memenuhi sebuah kriteria penyajian pelaporan keuangan yang andal, diperlukan berbagai upaya baik yang bersifat material maupun non material, yang mengakibatkan waktu yang diperlukan untuk

13 mempersiapkan sebuah sistem pelaporan keuangan yang andal akan semakin lama.

Arfianti (2011) dalam penelitiannya menemukan bahwa sistem pengendalian intern berpengaruh positif signifikan terhadap keandalan pelaporan keuangan pemerintah daerah, sedangkan kualitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengawasan keuangan daerah tidak berpengaruh. Disamping itu, kualitas sumber daya manusia dan pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah, sedangkan pengawasan keuangan daerah tidak berpengaruh. Pada tahun yang sama, Rosalin (2011) memberikan kesimpulan yang inkonsisten dengan Arfianti (2011) dan Mustafa, dkk (2010), dimana Rosalin (2011) menemukan pemanfaatan teknologi, pengendalian intern akuntansi, dan komitmen organisasi berpengaruh signifikan terhadap keandalan pelaporan keuangan. Sedangkan kualitas sumber daya manusia tidak berpengaruh signifikan terhadap keandalan pelaporan keuangan. Pada pengujian kedua didapatkan hasil bahwa pemanfaatan teknologi informasi dan komitmen organisasi berpengaruh signifikan terhadap timeliness pelaporan keuangan. Sedangkan kualitas sumber daya manusia dan pengendalian intern akuntansi tidak berpengaruh signifikan terhadap timeliness pelaporan keuangan.

Sukmaningrum (2012) dalam penelitiannya menemukan sistem pengendalian intern berpengaruh positif signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah, sedangkan kompetensi sumber daya manusia tidak berpengaruh. Kompetensi sumber daya manusia tidak signifikan dikarenakan kurangnya sumber daya manusia itu sendiri dari segi kualitas dan

14 kuantitas. Faktor eksternal tidak dapat digunakan sebagai pemoderasi hubungan antara kompetensi sumber daya manusia dan sistem pengendalian intern terhadap kualitas informasi laporan keuangan. Faktor eksternal berperan sebagai variabel bebas dan tidak berpengaruh terhadap kualitas informasi laporan keuangan, hal ini dikarenakan dinamika perubahan sektor pemerintahan tidak diakomodasi oleh kesiapan sumber daya manusia dan tidak proaktif terhadap tekanan-tekanan publik.

Fenomena kualitas LK-K/L dan inkonsistensi temuan penelitian beberapa penelitian di atas, merupakan ide yang mendasari ditelitinya kembali : ”Faktor – Faktor Yang Mempengaruhi Kualitas Laporan Keuangan Kementerian Negara/Lembaga Satuan Kerja Mitra KPPN Medan II.”

1.2. Perumusan Masalah

Berdasarkan narasi uraian latar belakang masalah dimuka, dirumuskan permasalahan dalam penelitian ini: “Apakah penerapan SAP, kualitas SDM, sistem pengendalian intern, komitmen organisasi dan pemanfaatan teknologi informasi berpengaruh secara simultan maupun secara parsial terhadap kualitas laporan keuangan Kementerian Negara/Lembaga Satuan Kerja Mitra KPPN Medan II?”

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan dilakukannya penelitian ini: Untuk mengetahui pengaruh faktor penerapan SAP, kualitas SDM, sistem pengendalian intern, komitmen organisasi dan pemanfaatan teknologi informasi terhadap

15 kualitas laporan keuangan Kementerian Negara/Lembaga Satuan Kerja Mitra KPPN Medan II, baik simultan maupun secara parsial.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini antara lain :

1. Bagi peneliti, diharapkan dapat menambah pengalaman, pemahaman dan kemampuan intelektual tentang pengaruh faktor penerapan SAP, kualitas SDM, sistem pengendalian intern, komitmen organisasi, dan pemanfaatan teknologi informasi terhadap kualitas laporan keuangan.

2. Bagi Satuan Kerja Mitra KPPN Medan II, sebagai bahan masukan didalam menyikapi fenomena sehubungan dengan masih ditemukannya opini WDP pada beberapa LK-K/L.

3. Menambah literatur dan acuan bagi penelitian di bidang akuntansi pemerintahan, terutama yang ingin melakukan penelitian lanjutan mengenai kualitas laporan keuangan.

1.5. Originalitas Penelitian

Dilihat dari kerangka konsep yang dikembangkan, penelitian ini merupakan replikasi dari penelitian Sukmaningrum (2012) yang berjudul Faktor-Faktor yang Mempengaruhi Kualitas Informasi Laporan Keuangan Pemerintah Daerah (Studi Empiris Pada Pemerintah Kabupaten dan Kota Semarang). Beberapa perbedaan antara penelitian Sukmaningrum (2012) dengan penelitian ini terletak pada :

16 1. Tempat, Populasi, dan Sampel

Sukmaningrum (2012) meneliti pada Kabupaten dan Kota di Semarang, Populasi Sukmaningrum (2012) adalah pegawai Pemerintah Daerah Provisi Jawa Tengah. Sampelnya adalah pegawai Pemerintah Daerah SKPD Dinas Pendapatan dan Pengelolaan Keuangan Daerah (DPPKD) dan Dinas Pengelolaan Keuangan dan Aset Daerah (DPKAD) Kabupaten dan Kota Semarang yang berjumlah 150 pegawai (Hair et al. (1998).

Penelitian ini meneliti pada Kementerian/Lembaga Negara. Populasi dalam penelitian ini Kementerian/Lembaga Negara Mitra KPPN Medan II yang berjumlah 27 Kementerian/Lembaga. Sampel dalam penelitian ini adalah satuan kerja mitra KPPN Medan II yang tersebar 27 Kementerian/Lembaga, yaitu sebanyak 167 satuan kerja. Responden dalam penelitian ini adalah pejabat penyusun laporan keuangan pada masing satuan kerja yang diwakili 1(satu) orang pejabat untuk masing-masing satuan kerja. Responden dalam penelitian ini diambil dengan menggunakan pendekatan sensus, sehingga jumlah sampel sama dengan jumlah responden yaitu sebanyak 167 pejabat.

2. Variabel Penelitian

Sukmaningrum (2012) meneliti 3 (tiga) variabel bebas yaitu kompetensi SDM, sistem pengendalian intern, dan faktor eksternal, serta 1 (satu) variabel terikat kualitas laporan keuangan. Penelitian ini meneliti 5 (lima) variabel bebas: penerapan SAP, kualitas SDM, sistem pengendalian intern, komitmen organisasi, dan pemanfaatan teknologi informasi, serta 1 (satu) variabel terikat kualitas laporan keuangan. Peneliti mengambil dua

17 variabel bebas yang sama dengan Sukmaningrum yaitu kompetensi SDM dan sistem pengendalian intern, ditambah variabel bebas dari peneliti lain yaitu penerapan SAP, komitmen organisasi, dan pemanfaatan teknologi informasi. Sedangkan variabel bebas faktor eksternal tidak peneliti ambil dengan pertimbangan bahwa kualitas laporan keuangan lebih banyak ditentukan oleh faktor internal pada masing-masing satuan kerja.