BAB IV

PEMBAHASAN

Pada bab IV ini akan dijelaskan mengenai tahap-tahap audit kecurangan terhadap biaya angkut tenaga kerja bongkar muat tahun 2011 pada PT. Buana Centra Swakarsa. Tahap-tahap audit kecurangan terdiri dari identifikasi fraud, deteksi fraud, menemukan bukti fraud, investigasi fraud, dan temuan audit. Untuk lebih jelasnya akan dibahas sebagai berikut :

IV.1. Identifikasi Fraud

Tahap awal dalam audit kecurangan adalah identifikasi fraud. Tahap ini dimaksudkan memberikan pemahaman atas informasi secara umum mengenai :

1. Apa yang menjadi masalah atau kasus fraud yang terjadi di perusahaan? 2. Siapa yang diduga sebagai pelaku fraud potensial?

3. Dimana fraud dianggap terjadi? 4. Bagaimana fraud terjadi?

Informasi tentang kasus yang diduga mengandung unsur fraud dapat bersumber dari pengaduan karyawan, manajemen serta hasil audit keuangan, audit operasional atau jenis audit lainnya yang temuannya perlu dikembangkan/pendalaman lebih lanjut karena diduga mengandung unsur-unsur melawan hukum dan merugikan keuangan perusahaan.

Pelaku melakukan kecurangan disebabkan tiga kondisi. Pertama, incentives/pressure dimana manajemen atau karyawan yang lain mempunyai insentif atau tekanan untuk melakukan kecurangan. Kedua, Opportunities dimana keadaan memberikan kesempatan atau peluang bagi manajemen atau karyawan untuk melakukan kecurangan. Ketiga, attitudes/rationalization dimana sikap, karakter atau sekumpulan nilai etis yang ada memperbolehkan manajemen atau karyawan untuk melakukan tindakan tidak jujur atau mereka dalam suatu lingkungan yang memberikan tekanan tinggi sehingga menyebabkan mereka merasionalisasi melakukan tindakan curang.

Untuk memperoleh gambaran secara umum mengenai dugaan kecurangan yang terjadi di PT. Buana Centra Swakarsa maka dilaksanakannya tanya jawab dengan bagian administrasi di perusahaan tersebut. Tanya jawab sebagai berikut :

T :Apakah tanggung jawab anda di perusahaan ini?

J :Tanggung jawab saya adalah sebagai staf administrasi PT. Buana Centra Swakarsa

T :Desas desus apa yang terjadi di perusahaan ini?

J :Begini, pada saat saya merekapitulasi data-data bahwa adanya kejanggalan dari salah satu gudang, biaya tenaga kerja bongkar muatnya melonjak tinggi dibandingkan dengan gudang-gudang lain, setelah dipelajari dan dikonfirmasikan ke gudang-gudang lain jumlah tenaga kerja bongkar muatnya hampir sama, kemudian pembayaran upahnya hampir sama dan shift out sama tetapi biaya tenaga kerja bongkar muatnya cukup besar, disinilah awal kecurigaannya.

T :Bagaimana tanggapan anda mengenai desas desus tersebut?

J :Tanggapan saya adalah hal ini harus dilaporkan kepada GM Operasional kemudian dilaporkan ke Direktur Keuangan kemudian Direktur Keuangan memerintahkan untuk dilakukannya investigasi.

T :Apakah yang menjadi masalah dalam kasus tersebut?

J :Adanya indikasi kecurangan pada pembiayaan angkut tenaga kerja bongkar muat dan perusahaan mengalami kerugian.

T :Siapakah yang diduga sebagai pelaku fraud potensial?

J :Yang diduga untuk sementara ini adalah kepala gudang itu sendiri.

T :Dimana fraud dianggap terjadi?

J :Di gudang Kranji, Bekasi.

T :Bagaimana fraud dapat terjadi?

J :Menurut saya fraud dapat terjadi karena lemahnya pengawasan dan pengecekkan secara fisik jarang dilakukan.

T :Kira-kira sejak kapan kecurangan terjadi?

J :Kecurangan terjadi diperkirakan pertengahan tahun 2011

Informasi yang dihasilkan dari tanya jawab yang dilakukan dengan staf administrasi, maka kasus tersebut cukup alasan untuk dilakukan audit kecurangan. Dengan audit kecurangan akan mendapatkan bukti-bukti audit yang lebih relevan dan andal, tetapi

sebelumnya akan dilaksanakan deteksi fraud yang akan dijelaskan pada tahap berikutnya.

IV.2. Deteksi fraud

Tahap kedua dalam adit kecurangan adalah deteksi fraud. Deteksi fraud yaitu yang diarahkan untuk mengidentifikasikan terjadinya fraud degan cepat, tepat dan dengan biaya yang rasional. Dalam mendekteksi fraud perlu disusunnya perencanaan audit, sebagai berikut :

Gambar 4.1 Perencanaan Audit .

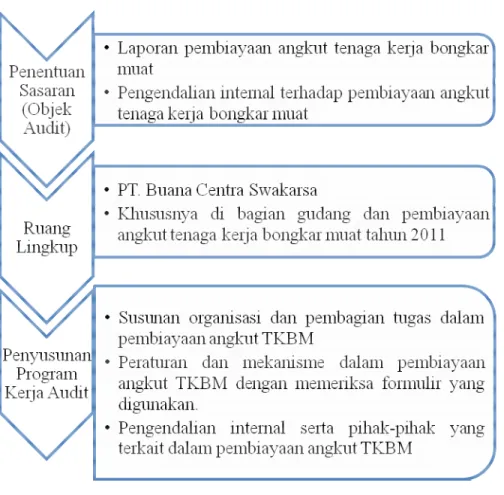

Adapun program kerja audit yang akan dilaksanakan dalam kasus ini, sebagai berikut:

Gambar 4.2 Program Kerja Audit

Dari perencanaan audit seperti yang sudah dijelaskan di atas, maka pendeteksian kecurangan dalam kasus ini untuk mengetahui :

1. Bahwa tindakan fraud telah benar-benar terjadi sesuai dengan desas desus yang ada.

2. Bahwa perusahaan menjadi korban atau sebagai pelaku fraud.

3. Adanya kelemahan tertentu dalam pengendalian internal serta moral pelaku yang menjadi penyebab terjadinya fraud.

4. Adanya kondisi lingkungan di perusahaan yang menyebabkan terjadinya fraud. 5. Bahwa kunci dalam pelaksanaan suatu fraud audit adalah untuk dapat melihat

Deteksi fraud dapat dilakukan dengan teknik critical point auditing dimana pendeteksian fraud melalui audit atas catatan akuntansi yang mengarah pada gejala/kemungkinan terjadinya fraud yang mengarah kepada auditor untuk melakukan penyelidikan yang lebih mendalam atau rinci. Oleh karena itu perlu dibuatnya prosedur audit serta teknik untuk menemukan bukti audit yang akan dibahas pada tahap berikutnya.

IV.3. Menemukan Bukti Kecurangan

Tahap ketiga dalam audit kecurangan adalah menemukan bukti kecurangan yang biasa disebut bukti audit. Bukti audit (audit evidence) dimana seluruh informasi yang digunakan dalam melaksanakan audit untuk mencapai simpulan yang menjadi dasar pendapat audit dan mencakup informasi yang terdapat dalam catatan akuntansi yang mendasari laporan keuangan serta informasi lainnya.

Bukti yang kompeten itu harus relevan dan keandalan. Apabila bukti berkaitan dengan asersi maka bukti tersebut relevan. Sedangkan keandalan atau validitas mengacu pada apakah jenis bukti tertentu dapat diandalkan untuk memberi tanda penyajian yang benar atas suatu asersi.

Dalam menemukan bukti audit ada yang disebut prosedur audit. Prosedur audit adalah urutan langkah yang dilakukan dalam audit untuk mendapatkan bukti audit yang diperlukan sesuai sasaran yang ingin dicapai dengan menggunakan teknik audit tertentu atau langkah-langkah terinci yang dilakukan seiring dengan pengumpulan bukti pada saat melakukan audit untuk menentukan apakah asersi tersebut telah dipenuhi.

Prosedur atau langkah-langkah yang akan dilakukan adalah sebagai berikut :

1. Meninjau pengendalian internal untuk menilai kekuatan dan kelemahan dari pembiayaan angkut tenaga kerja bongkar muat.

2. Mengidentifikasi potensi fraud berdasarkan kelemahan yang ada pada pengendalian internal dari pembiayaan angkut tenaga kerja bongkar muat.

3. Mengidentifikasi transaksi-transaksi yang menimbulkan tanya, meninjau prosedur-prosedur dan menentukan siapa yang berwenang atas otorisasi transaksi pembiayaan angkut tenaga kerja bongkar muat.

4. Memperoleh semua dokumen perusahaan yang berhubungan dengan pembiayaan angkut tenaga kerja bongkar muat dan mendapatkan informasi tambahan.

5. Mereview arus dokumen dan menguji catatan keuangan yang berkaitan dengan transaksi pembiayaan angkut tenaga kerja bongkar muat serta menetapkan besarnya kerugian.

6. Menetapkan siapa pelaku yang melakukan kecurangan dan menentukan modus yang dilakukan oleh si pelaku serta meninjau motivasi, peluang, dan rasionalisasi pelaku dalam melakukan kecurangan.

Hasil (output) dari masing-masing prosedur audit yang telah disebutkan diatas, akan dijelaskan pada tahap audit kecurangan yang selanjutnya yaitu investigasi fraud.

Setelah menyusun prosedur audit, selanjutnya adalah menentukan teknik audit. Teknik audit merupakan cara yang ditempuh dalam melakukan audit untuk mendapatkan bukti-bukti yang diperlukan. Didalam kasus ini teknik audit yang akan digunakan adalah

wawancara, observasi dan dokumentasi. Penjelasan mengenai tiga teknik tersebut adalah sebagai berikut :

1. Wawancara

Wawancara merupakan teknik pengumpulan data dengan cara mengajukan pertanyaan langsung kepada informan untuk memperoleh informasi yang diharapkan. Pertanyaan yang diajukan baik mengenai keuangan maupun non keuangan. Wawancara dilakukan kepada bagian yang berkaitan dengan pembiayaan angkut tenaga kerja bongkar muat pada PT. Buana Centra Swakarsa yaitu bagian gudang, bagian akuntansi dan bagian SDM ( Sumber Daya Manusia). Berikut ini ringkasan hasil yang di dapat dari hasil wawancara yaitu :

a. Wawancara Kepada Bagian Gudang

Informan yang diwawancarai adalah checker gudang, informasi yang didapat sebagai berikut :

1. Yang bertanggung jawab di gudang ada kepala gudang, dua checker lainnya serta tenaga kerja bongkar muat.

2. Kepala gudang tugasnya memastikan bahwa kegiatan operasional sudah sesuai dengan prosedur yang ada, menerima rekapan sack semen dari checker, mencatat pembiayaan yang harus dikeluarkan, mengirimnya kepada bagian pembiayaan, menerima uang yang dikirimkan oleh pihak finance, dan memberi ke checker untuk dibayarkannya kepada tenaga kerja bongkar muat serta memberikan laporan kepada Manager Warehouse Region 1. Checker tugasnya mengatur jalannya operasional gudang, mengkoordinasikan pekerja

tenaga kerja bongkar muat, mencatat masuk, dan keluarnya sack semen lalu merekapnya dan melakukan pembayaran kepada tenaga kerja bongkar muat. Tenaga kerja bongkar muat tugasnya hanya mengangkut semen yaitu memasukan semen dan mengeluarkan semen dari gudang.

3. Dalam pembagian tugas, satu orang bisa merangkap berbagai tugas, jadi terkadang terjadinya kekeliruan.

4. Formulir yang digunakan yaitu pertanggungjawaban uang muka project, laporan keluar, kuitansi dan nota karbon.

5. Prosedur dan pengendalian di gudang yaitu ada mekanisme kerja, proses semen masuk ke gudang dan proses semen keluar dari gudang. Mekanisme kerja :

1. Hari kerja : Senin-Sabtu dan libur sesuai dengan hari libur nasional.

2. Jam kerja : 08.00-17.00 ( 8 jam/hari ) dan lebih dari jam kerja dihitung lembur tergantung situasi .

Proses semen masuk ke gudang :

1. Setelah truck pengirim semen datang, driver menyerahkan SPP ( Surat Perintah Pemindahan) semen dari pabrik Narogong ke gudang Kranji. Kepala gudang mengecek muatan di truck dan checker merekap jumlah muatan.

2. Truck diparkir menunggu dibongkar, kemudian petugas gudang memeriksa kondisi semen, jika ada kerusakan maka driver

tersebut dipanggil untuk memastikan bahawa semen tersebut ada kerusakan sebelum dibongkar.

3. Jika semua sudah siap, kemudian sack semen diangkut ke dalam gudang oleh tenaga kerja bongkar muat, disusun sesuai dengan urutan masuk.

4. Semen yang rusak atau pecah disimpan di dalam gudang, dibuat rekapitulasi, dilaporkan ke Holcim, setelah di claim oleh Holcim baru semen pecah dapat dijual, hasil penjualan dikembalikan ke BCS.

5. Driver mengambil lembaran SPP di checker untuk dilaporkan ke Narogong bahwa kiriman semen telah sampai dan diterima di gudang tujuan.

6. Jika gudang dalam keadaan penuh, maka semen langsung diangkut ke mobil distributor.

Proses semen keluar dari gudang :

1. Semen dapat keluar dari gudang apabila sudah ada sales order (SO).

2. SO diterima dari Holcim melalui sistem komputer.

3. SO dapat dibuka biasanya siang hari, jika SO masih terblock maka kepala gudang tidak boleh melayani pengambilan semen dari distributor.

4. Jika SO telah dapat dibuka maka checker memanggil driver dari distributor yang telah siap untuk muat. Driver tersebut mengisi

SPP yang telah dicetak oleh checker mengenai jenis kendaraan yang digunakan, jumlah tonase dan tujuan pengiriman.

5. Proses pemuatan dilakukan oleh tenaga kerja bongkar muat. Setelah proses muat selesai , driver lapor kepada checker, checker memeriksa truck dan muatannya. Driver diberikan SPP yang telah tercetak yang ditandatangani driver dan checker serta sudah di stempel BCS. Catatan SPP rangkap 5 yaitu warna putih untuk pembeli/ distributor, warna biru untuk BCS ( penagihan) handling, warna hijau untuk penerima (toko/proyek), warna kuning untuk distributor dan warna merah untuk arsip di gudang.

6. Setelah kembali driver menyerahkan SPP yang telah

ditandangani/ stempel penerima/ toko/ proyek.

Upah tenaga kerja bongkar muat :

1. Dari truck pengirimin semen ke gudang yaitu Rp 140/sack 2. Dari gudang ke truck distributor yaitu Rp 140/sack

3. Dari truck ke truck distributor yaitu Rp 140/sack b. Wawancara Kepada Bagian Akuntansi

Informan yang diwawancarai adalah bagian pembiayaan. Informasi yang didapat sebagai berikut :

1. Tugas bagian pembiayaan disini adalah memonitor dan mencatat uang muka proyek, menangani masalah cost accountingnya, melihat performance masing-masing proyek untuk mengetahu apakah secara pendapatan dan biaya hasilnya menguntungkan atau tidak..

2. Pencatatan pembiayaan angkut tenaga kerja bongkar muat kalau di gudang yang bertanggung jawab adalah kasir, sedangkan di bagian akuntansi yaitu bagian pembiayaan.

3. Proses pencatatan pembiayaan angkut tenaga kerja bongkar muat hingga ke laporan keuangan yaitu kasir di bagian gudang mengirimkan berupa rekapan yaitu formulir pertanggungjawan uang muka project ke bagian pembiayaan melalui email, lalu di posting ke laporan pembiayaan operasional.

4. Secara praktik yang benar data biaya proyek harus secara detail yang diterima, untuk dihitung kembali apakah data rekapan yang diterima sesuai dengan biaya proyek yang secara detail. Masalahnya yang terjadi saat ini adalah bagian pembiayaan hanya menerima rekapannya saja, sehingga data tidak bisa diverifikasi.

c. Wawancara Kepada Bagian SDM

Informan yang diwawancarai adalah manajer SDM. Pertanyaan-pertanyaan yang diajukan yaitu :

1. Manager SDM bertanggung jawab pada GM HRD, pada pembinaan personil di bidang kemampuan, disiplin dan kesejahteraan.

2. Tinjauan gaji dan evaluasi karyawan didasarkan pada kriteria yang wajar dan objektif. Hal tersebut ada di daftar penilaian setiap tahun, jadi mereka dinilai kehadirannya, disiplinnya dan kinerjanya, kalau memang dalam triwulan itu nilainya memang tidak bagus maka mengurangi dari pada kredibilitas dia.

3. Promosi jabatan ada berdasarkan prestasi dan penilaian periodik dalam rangka untuk meningkatkan karir karyawan dan promosi dikelola dengan adil, jujur dan terbuka.

4. Adanya hubungan manajemen dengan tenaga kerja, karena tanpa sejarah bagaimana melakukan evaluasi.

5. Profitabilitas perusahaan dahulu maju dengan pesat tetapi sekarang sedikit menurun karena mungkin seiring globalisasi ini jadi persaingan banyak kemudian kenaikan-kenaikan upah tenaga kerja kemudian penghasilan terkadang berimbang dengan dana yang dikeluarkan dengan penghasilan yang didapat.

2. Observasi

Observasi terdiri atas melihat pada proses atau prosedur yang dilakukan oleh karyawan berkaitan dengan pembiayaan angkut tenaga kerja bongkar muat di PT. Buana Centra Swakarsa secara langsung. Dengan memantau kinerja di gudang dan pencatatan pembiayaan angkut tenaga kerja bongkar muat.

3. Dokumentasi

Dokumentasi adalah mencari data mengenai hal-hal atau variabel yang berkaitan dengan pencatatan pembiayaan angkut tenaga kerja bongkar muat, berupa catatan, dokumen-dokumen maupun formulir yang berkaitan pembiayaan tersebut tahun 2011 pada PT. Buana Centra Swakarsa.

Setelah menentukan teknik-teknik audit seperti yang sudah dijelaskan diatas, maka harus dilakukannya investigasi fraud untuk mendapatkan hasil dari ketiga teknik tersebut. Investigasi akan dijelaskan dalam tahap audit kecurangan berikutnya.

IV.4. Investigasi Fraud

Tahap ke empat dalam melaksanakan audit kecurangan adalah investigasi fraud. Investigasi fraud atau yang biasanya disebut dengan pelaksanaan audit ini sebelum dilaksanakan harus melakukan pembicaraan pendahuluan dengan auditan mengenai tujuan audit. Dalam kasus ini tujuan audit adalah untuk :

1. Mengetahui cara dan bentuk kecurangan terhadap biaya angkut tenaga kerja bongkar muat pada PT. Buana Centra Swakarsa.

2. Menilai pengendalian internal atas pembiayaan jasa angkut tenaga kerja bongkar muat.

3. Mengetahui cara mengatasi masalah kecurangan pada pencatatan laporan biaya angkut tenaga kerja bongkar muat.

Selanjutnya yang harus dilakukan dalam tahap ini adalah melaksanakan audit sesuai dengan urutan prosedur audit yang telah dijelaskan pada tahap audit kecurangan sebelumnya. Pelaksanaan-pelaksaaan yang dilakukan yaitu :

a. Pelaksanaan Pertama

Pelaksanaan pertama ini dilakukan dengan meninjau pengendalian internal untuk menilai kekuatan dan kelemahan dari pembiayaan angkut tenaga kerja bongkar muat. Pengendalian internal berdasarkan COSO terdiri dari 5 (lima) komponen yaitu :

1. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian mencakup faktor-faktor umum yang menetapkan yang mempengaruhi kesadaran karyawannya terhadap pengendalian, integritas mengenai etika, serta cara manajemen memberikan wewenang,

tanggung jawab mengatur, dan mengembangkan karyawannya. Selain itu perhatian dan arahan yang diberikan oleh dewan direksi. Pada PT. Buana Centra Swakarsa lingkungan pengendalian yang ada adalah sebagai berikut : a. Untuk keputusan yang bersifat strategis karyawan gudang tidak

berpastisipasi hanya sebagai pelaksana dan memutuskan tingkat gudang saja.

b. Adanya perlakuan yang wajar dan adil terhadap karyawan.

c. Adanya reward yang diberikan kepada karyawan yang berprestasi setiap tahunnya.

d. Lingkungan perkerjaan bagus tetapi banyak debu.

e. Adanya kepercayaan antar pribadi agar pekerjaan dapat berjalan dengan baik.

f. Adanya pelatihan-pelatihan terhadap karyawan terutama kepala gudang, checker dan bagian pembiayaan.

g. Adanya pengetahuan secara hukum agar mengetahui mana yang boleh dilakuan dan mana yang tidak boleh dilakukan.

h. Kebijakan mengenai hukum akan disesuaikan sesuai pelanggaran yang terjadi.

i. Mengenai gaji cukup wajar karena disesuaikan sesuai dengan standar UMP atau UMR.

j. Adanya musyawarah yang dilakukan apabila terjadinya perbedaan pendapat.

k. Mengenai SDM perusahaan mematuhi apa yang ada di dalam Undang-Undang Ketenagakerjaan.

2. Penilaian Risiko (Risk Assessment)

Penilaian risiko yaitu identifikasi dan menganalisis risiko yang dapat mengganggu pencapaian sasaran. Di dalam proses pembiayaan angkut tenaga kerja bongkar muat, risiko yang dapat terjadi adalah pemanipulasian data atau pencurian aset.

3. Aktivitas Pengendalian ( Control Activities)

Aktivitas Pengendalian mengenai kebijakan dan prosedur yang dikembangkan oleh organisasi untuk menghadapi risiko. Mengenai pembiayaan angkut tenaga kerja bongkar muat untuk menghadapi risiko yang ada maka dilakukannya pembagian tugas, sebagai berikut :

a. Kepala gudang tugasnya memastikan bahwa kegiatan operasional sudah sesuai dengan prosedur yang ada, menerima rekapan sack semen dari checker, mencatat pembiayaan yang harus dikeluarkan, mengirimnya kepada bagian pembiayaan, menerima uang yang dikirimkan oleh pihak finance dan memberi ke checker untuk dibayarkannya kepada tenaga kerja bongkar muat serta memberikan laporan kepada Manager Warehouse Region 1.

b. Checker tugasnya mengatur jalannya operasional gudang,

mengkoordinasikan pekerja tenaga kerja bongkar muat, mencatat masuk, dan keluarnya sack semen lalu merekapnya dan melakukan pembayaran kepada tenaga kerja bongkar muat. Tenaga kerja bongkar muat tugasnya hanya mengangkut semen yaitu memasukkan semen dan mengeluarkan semen dari gudang.

c. Bagian Pembiayaan memonitor dan mencatat uang muka proyek yang dikirimkan oleh kasir di gudang.

Setelah meninjau pengendalian terhadap pembagian tugas terdapat perbedaan mengenai pengiriman laporan pencatatan biaya angkut bongkar muat kepada bagian pembiayaan. Jadi seharusnya yang mengirimkan data tersebut adalah bagian kasir, namun pada praktiknya kapala gudang yang melakukan hal itu. Jadi disini kepala gudang merangkap menjadi kasir.

4. Informasi dan Komunikasi ( Information and communication)

Informasi mengenai record yang dibuat untuk menilai, mencatat, memproses dan melaporkan kejadian pada entitas. Komunikasi mencakup penyediaan pemahaman mengenai peran dan tanggung jawab perindividu. Dalam pembiayaan angkut tenaga kerja, informasi yang lakukan oleh bagian gudang dengan pembiayaan cukup baik karena rekapan data dikirim setiap hari melalui email.

Namun mengenai komunikasi kurang baik, hal ini disebabkan karena pihak dari bagian pembiayaan ingin laporan yang detail dari gudang mengenai data pembiayaan angkut tenaga kerja bongkar muat, tetapi pihak gudang khususnya kepala gudang hanya mengirimkan rekapannya saja.

5. Pengawasan ( Monitoring )

Pengawasan dilakukan untuk memeriksa bahwa dalam organisasi sudah sesuai dengan prosedur yang ditetapkan. Pengawasan yang dilakukan oleh PT. Buana Centra Swakarsa yaitu :

b. Ada evaluasi setiap triwulan

c. Adanya pengawasan mengenai kehadiran, disiplin, dan kinerja karyawan b. Pelaksanaan Kedua

Pelaksanaan kedua dilakukan dengan mengidentifikasi potensi fraud berdasarkan kelemahan yang ada pada pengendalian internal dari pembiayaan angkut tenaga kerja bongkar muat yaitu:

1. Kepala gudang merangkap jadi kasir, sehingga pencatatan biaya angkut tenaga kerja bongkar muat serta yang mengirimkan data laporan pembiayaan tersebut ke bagian pembiayaan adalah kepala gudang.

2. Data laporan mengenai pembiayaan yang dikirimkan ke bagian pembiayaan hanya rekapannya saja yaitu berupa formulir pertanggungjawaban uang muka project, namun tidak secara detail.

3. Pengawasan dilakukan sebulan sekali

Dilihat dari kelemahan-kelamahan yang ada maka fraud yang dapat terjadi adalah adanya pemanipulasian pada saat membuat data laporan pembiayaan angkut tenaga kerja, sebab yang mencatat dan melaporkan dilakukan oleh satu orang.

c. Pelaksanaan Ketiga

Pelaksanaan ketiga dilakukan dengan mengidentifikasi transaksi-transaksi yang menimbulkan tanya, meninjau prosedur-prosedur dan menentukan siapa yang berwenang atas otorisasi transaksi pembiayaan angkut tenaga kerja bongkar muat. Transaksi-transaksi yang berkaitan dengan pembiayaan tersebut adalah

memasukan sack semen ke gudang dan mengeluarkan sack semen dari gudang, hal ini dilakukan oleh tenaga kerja bongkar muat atau yang biasa disebut tenaga kerja borongan. Adapun prosedur-prosedur mengenai biaya angkut tenaga kerja bongkar muat, yaitu :

1. Dari truck Holcim ke gudang itu biaya angkut tenaga kerja bongkar muatnya adalah sebesar Rp 140/ sack semen.

2. Dari gudang ke truck distributor itu biaya angkut tenaga kerja bongkar muatnya adalah sebesar Rp 140/sack semen.

3. Dari truck Holcim ke truck distributor itu biaya angkut tenaga kerja bongkar muatnya adalah sebesar Rp 140/ sack semen.

Jadi apabila dari truck Holcim ke gudang lalu ke truck distributor maka biaya untuk pengangkutan yang dilakukan oleh tenaga kerja bongkar muat adalah Rp 280 tetapi kalau tidak masuk gudang hanya Rp 140. Semen tidak masuk ke gudang dikarenakan terkadang pada saat semen datang, gudang masih dalam kondisi penuh sehingga semen tidak dapat disimpan di gudang, sebab itulah semen diangkut dari truck Holcim langsung ke truck distributor.

Yang dipertanyakan disini adalah apakah pada saat semen tidak melalui proses penyimpanan di gudang melainkan langsung ke truck distributor, pencatatan pembiayaan yang dilakukan sesuai dengan prosedur atau ketentuan yang ada. Mengenai hal tersebut yang berwenang dalam mencatat dan merekap adalah bagian gudang itu sendiri yaitu checker dan kepala gudang. Jadi checker mencatat jumlah sack semen yang diangkut serta mengitung pembiayaannya dan

membuatnya menjadi 2 rangkap, yang satu disimpan oleh checker itu sendiri dan yang satunya lagi diberikan kepada kepala gudang, namun rekapan data yang dibuat oleh checker tidak pernah ditandatangani oleh kepala gudang. Lalu dari kepala gudang rekapan tersebut dicatat di formulir pertanggungjawaban uang muka project lalu dikirimkan ke bagian pembiayaan melalu email tanpa adanya pengawasan dari siapapun.

Untuk mengetahui apakah dengan tidak adanya pengawasan dan tidak menandatangani rekapan data yang diberikan oleh checker tersebut terdapat indikasi kecurangan yang dilakukan oleh kepala gudang, maka dalam melakukan investigasi ini audit harus memperoleh semua dokumen yang berkaitan dengan hal pembiayaan pengangkutan. Memperoleh semua dokumen ini akan dibahas pada pelaksanaan berikutnya.

d. Pelaksanaan Keempat

Pelaksanaan keempat dilakukan dengan memperoleh semua dokumen perusahaan yang berhubungan dengan pembiayaan angkut tenaga kerja bongkar muat dan mendapatkan informasi tambahan. Setelah ditelusuri dokumen-dokumen yang berkaitan dengan hal tersebut yaitu formulir pertanggungjawaban uang muka project, formulir laporan kas keluar, kuitansi pembayaran dan laporan detailnya. Catatan laporan detail inilah yang dibuat oleh checker yang berbentuk nota karbon sebanyak dua rangkap, yang telah dijelaskan pada pelaksanaan ketiga. Selain itu dokumen yang diperoleh adalah laporan pembiayaan yang dicatat oleh bagian pembiayaan serta laporan keuangan.

Menurut informasi desas desus yang diperoleh bahwa adanya indikasi kecurangan pada pembiayaan ini adalah sekitar pertengahan tahun 2011, karena dari itulah audit memeriksa dokumen-dokumen yang berkaitan dengan pembiayaan angkut tenaga kerja bongkar muat untuk bulan Juni dan Juli tahun 2011. Pada pelaksanaan audit ini, adanya informasi tambahan dari checker bahwa Manager Warehouse Region 1 juga merasakan adanya penyelewengan atau pelanggaran penggunaan pada pertengahan tahun 2011.

e. Pelaksanaan Kelima

Pelaksanaan kelima dilakukan dengan mereview arus dokumen (arus atau alur dokumen dapat dilihat pada gambar 3.2) dan menguji catatan keuangan yang berkaitan dengan transaksi pembiayaan angkut tenaga kerja bongkar muat serta menetapkan besarnya kerugian. Review dilakukan untuk bulan Juni tahun 2011 terlebih dahulu yaitu dengan membandingkan catatan nota karbon yang ada di checker dengan yang dipegang oleh kepala gudang. Ternyata setelah direview adanya perbedaan antara nota karbon yang dipegang oleh checker dengan yang dipegang oleh kepala gudang, sedangkan yang dipegang oleh kepala gudang itulah yang dicatat pada formulir pertanggungjawaban uang muka project yang dikirimkan ke bagian pembiayaan. Lalu dilakukannya pengujian catatan dengan menghitung kembali dari dokumen-dokumen tersebut. Setelah diuji ternyata pada bulan Juni adanya selisih antara laporan biaya tenaga kerja bongkar muat yang dibuat oleh checker dengan laporan biaya tenaga kerja bongkar muat yang dibuat oleh kepala gudang, selisih tersebut sebesar Rp 28.649.670. Jumlah tersebut cukup besar selisihnya, dalam sehari saja selisih dapat sebesar Rp 960.000, berikut perbandingannya pada 2 Juni 2011 yaitu :

Tabel 4.1 Selisih Biaya Angkut TKBM

Berikutnya review dan pengujian dilakukan pada bulan Juli 2011. Langkah-langkah dalam review dan pengujian sama dengan pada bulan Juni 2011. Setelah direview dan di uji ternyata bulan Juli juga mengalami hal yang sama dengan Juni, yaitu terdapatnya selisih antara laporan biaya kepala gudang dengan yang ada di checker. Selisih pada bulan Juli 2011 yaitu sebesar Rp 30.687.250. Jumlah tersebut cukup besar selisihnya, dalam sehari saja selisih dapat sebesar Rp 840.000, berikut perbandingannya pada 4 Juli 2011 yaitu :

Tabel 4.2 Selisih Biaya Angkut TKBM

Setelah diamati bahwa semakin lama selisih mengenai pembiayaan angkut tenaga kerja bongkar muat semakin tinggi dan laporan biaya yang dicatat oleh kepala gudang selalu lebih besar dengan yang dicatat oleh checker. Dengan adanya selisih yang semakin meningkat, audit juga memeriksa bulan Januari hingga Mei, serta Agustus hingga Desember. Setelah direview maka pada bulan Januari, Februari, Maret, April, Mei, dan Agustus terdapat adanya selisih antara laporan biaya kepala gudang dengan yang ada di checker. Namun pada bulan September hingga Desember tidak terdapatnya selisih. Maka kesimpulan sementara bahwa indikasi adanya kecurangan berhenti pada bulan September.

Laporan Biaya TKBM Kepala Gudang Rp 3.647.000

Laporan Biaya TKBM Checker Rp 2.687.000

Selisih Rp 960.000

Laporan Biaya TKBM Kepala Gudang Rp 2.071.440

Laporan Biaya TKBM Checker Rp 1.231.440

Setelah mengetahui hal tersebut, audit juga memeriksa pencatatan di bagian pembiayaan ternyata benar laporan yang dikirimkan ke bagian pembiayaan jumlahnya sama dengan laporan yang di catat oleh kepala gudang bukan yang dicatat oleh checker. Jumlah selisih antara laporan biaya kepala gudang dengan yang ada di checker pada bulan Januari-Agustus tahun 2011 adalah sebesar Rp 183.694.480. Untuk keterangan lebih detailnya akan dicantumkan pada lampiran.

Jumlah yang ada setelah dibandingkan dengan laporan keuangan tahun 2011 adalah sama. Sehingga telah dipastikan bahwa perusahaan mengalami kerugian sebesar Rp 183.694.480.

f. Pelaksanaan Keenam

Pelaksanaan keenam ini dilakukan dengan menetapkan siapa pelaku yang melakukan kecurangan dan menentukan modus yang dilakukan oleh si pelaku serta meninjau motivasi, peluang dan rasionalisasi pelaku dalam melakukan kecurangan. Setelah adanya hasil dari pelaksanaan pertama hingga kelima, maka telah dipastikan bahwa pelaku dari indikasi kecurangan ini adalah kepala gudang Kranji itu sendiri. Dalam kasus ini, pelaku memanipulasi data mengenai pembiayaan angkut tenaga kerja bongkar muat. Jadi yang seharusnya biaya yang dicatat adalah sebesar Rp 140 namun yang dicatat oleh kepala gudang adalah Rp 280, padahal tidak semuanya proses pengangkutan semen dari truck Holcim ke gudang lalu ke truck distributor sebab ada kalanya gudang penuh dan bahkan terkadang kepala gudang tanpa memeriksa gudang terlebih dahulu langsung memberikan perintah mengenai semen yang datang langsung diangkut ke truck

distributor, namun catatan laporan yang dibuat oleh kepala gudang bahwa semen melalui proses penyimpanan di gudang terlebih dahulu.

Setelah itu kepala gudang melaporkan jumlah pembiayaan tenaga kerja bongkar muat sesuai dengan yang dia catat lalu mengirimkannya kepada bagian pembiayaan, setelah diterima dan dicatat oleh bagian pembiayaan maka bagian pembiayaan mengirimkan jumlah tersebut kepada bagian finance, setelah itu bagian finance mengirimkan sejumlah uang kepada kepala gudang sesuai dengan jumlah biaya yang diterima dari bagian pembiayaan. Setelah uang dikirim dari finance, kepala gudang menerimanya lalu memberikan uang tersebut kepada checker untuk dibayarkan kepada tenaga kerja bongkar muat sesuai dengan yang checker catat, namun sisanya kepala gudang simpan untuk keuntungan pribadi. Sebab itulah perusahaan mengalami kerugian yang cukup besar akibat dari tindakan si pelaku.

Pelaku kecurangan ini mulai bekerja di gudang Kranji pada bulan April 2009. Motivasi si pelaku adalah karena gaya hidup yang mewah dan karena kebutuhan ekonomi. Peluang yang ada disebabkan kurangnya pengendalian dalam pencatatan digudang sehingga pelaku dapat dengan mudahnya memanipulasi data. Rasionalisasi atau pembenaran yang ada mungkin dia berfikir kalau sebelum-sebelumnya manipulasi data yang dibuat tidak terungkap dan mengenai kerugian yang di alami oleh perusahaan tidak ditindaklanjuti sehingga dia berfikir mungkin ini hal yang sudah biasa di perusahaan, maka dari itu dia melakukannya terus-menerus hingga bulan bulan Agustus tahun 2011.

IV.5 Temuan Audit

Temuan audit kecurangan pada penelitian ini yaitu :

Adanya Ketidaksesuaian Total Biaya Angkut Tenaga Kerja Bongkar Muat Yang Dicatat Oleh Checker Dengan Yang Dicatat Oleh Kepala Gudang

Penjelasannya sebagai berikut : a. Kondisi

Kondisi disini yaitu dimana total pembiayaan angkut tenaga kerja bongkar muat yang dicatat oleh kepala gudang, lalu dikirimkan ke bagian pembiayaan. Dari bagian pembiayaan jumlah biaya tersebut dikirimkan ke bagian finance, setelah itu bagian finance memberikan jumlah uang sesuai dengan biaya yang harus dikeluarkan untuk membayar tenaga kerja bongkar muat kepada kepala gudang. Setelah dilakukan audit maka temuan yang didapat mengenai total dari pencatatan laporan pembiayaan yang ada dari bulan Januari hingga Agustus 2011 adalah sebesar Rp 521.140.795

b. Kriteria

Kriteria disini yaitu dimana total pembiayaan angkut tenaga kerja bongkar muat yang dicatat oleh checker, kemudian checker memberikannya kepada kepala gudang untuk dicatat dan dikirimkan ke bagian pembiayaan. Setelah dilakukan audit maka temuan yang didapat mengenai total dari pencatatan laporan pembiayaan yang ada dari bulan Januari hingga Agustus 2011 sebesar Rp 337.446.315

c. Penyebabnya adalah :

1. Biaya pengangkutan yang dibesar-besarkan, yang seharusnya Rp 140 tetapi dicatat sebesar Rp 280.

2. Tidak adanya pemeriksaan kembali apakah yang dikatakan kepala gudang bahwa gudang dalam kondisi penuh itu benar atau tidak.

3. Tidak adanya pembagian tugas yang jelas di gudang sehingga kepala gudang merangkap menjadi kasir.

4. Tidak adanya pengawasan yang dilakukan pada saat pencatatan pembiayaan yang akan dikirimkan kepada bagian pembiayaan.

5. Pada saat uang diterima oleh kepala gudang lalu diberikan kepada checker untuk dibayarkan ke tenaga kerja bongkar muat juga tidak adanya pengawasan.

6. Nota karbon yang diberikan oleh checker juga tidak ditandatangani. 7. Lemahnya pengendalian internal di gudang Kranji.

8. Tidak adanya verifikasi data pembiayaan.

9. Kurangnya komunikasi antara bagian pembiayaan dan gudang

10.Tidak adanya sistem yang bekerja secara otomatis dalam menangani pengiriman laporan pembiayaan ini khususnya dalam data laporan detailnya, sehingga pengiriman hanya berupa rekapannya saja dan melalui email.

d. Akibatnya adalah :

1. Biaya angkut tenaga kerja bongkar muat melonjak tinggi dari yang semestinya.

2. Perusahaan mengalami kerugian sebesar Rp 183.694.480 pada periode Januari hingga Agustus 2011.

3. Kinerja perusahaan tidak berjalan baik.

5. Indikasi kecurangan dapat dilakukan dengan tidak mengirimnya data laporan detail kepada bagian pembiayaan.

e. Rekomedasi yang dapat disampaikan adalah :

1. Pengendalian terhadap pembiayaan lebih diperketat, misalnya dengan adanya pengawasan pada saat laporan biaya dicatat dan dikirim ke bagian gudang. Pengawasan tersebut cukup dilakukan oleh checker.

2. Adanya verifikasi data pembiayaan, misalnya dengan memeriksa kembali data laporan rekapan pembiayaan yang dikirimkan oleh kepala gudang dengan laporan detail yang ada di checker.

3. Adanya pemeriksaan kembali apakah yang dikatakan kepala gudang bahwa gudang dalam kondisi penuh itu benar atau tidak, misalnya salah satu checker memeriksa gudang untuk memastikan pernyataan dari kepala gudang.

4. Adanya pembagian tugas yang jelas khususnya mengenai pencatatan laporan biaya angkut tenaga kerja di gudang, misalnya adanya kasir di gudang serta pada checker yaitu ada yang bagian mencatat semen datang, semen di gudang, dan semen keluar agar pembagian tugas dapat berjalan dengan baik.

5. Pada saat kepala gudang menerima sejumlah uang yang dikirimkan dari bagian finance, mencatat laporan kas keluar dan kuitansi serta memberikan uang kepada checker yang untuk dibayarkan ke tenaga kerja bongkar muat harus adanya pengawasan juga, untuk membandingkan apakah jumlah uang yang diterima oleh kepala gudang dengan apa yang

dia catat di laporan kas keluar dengan kuitansi serta yang diberikan kepada checker sama atau tidak.

6. Nota karbon yang ada di checker dan di kepala gudang seharusnya ditandatangani untuk sebagai bukti.

7. Adanya pemantauan mengenai pembiayaan sebanyak seminggu sekali dan evaluasi dilakukan setiap sebulan sekali, misalnya adanya pengecekkan proses pembiayaan ke gudang Kranji atau bahkan ke gudang-gudang lainnya untuk mencegah terjadinya kecurangan serta mengevaluasi kinerja dari kepala gudang dan checker di gudang.

8. Adanya komunikasi yang baik antara gudang dan bagian pembiayaan, misalnya bagian pembiayaan memberitahukan kepada bagian gudang kalau data yang dibutuhkan bukan hanya rekapan saja tetapi data detailnya juga.

9. Adanya sistem secara otomatis yang menghubungkan pihak gudang dan pembiayaan, sehingga pada saat bagian gudang melakukan entry data pembiayaan angkut tenaga kerja bongkar muat hal tersebut langsung secara otomatis terkirimkan ke bagian pembiayaan, sehingga laporan detail dan rekapan pembiayaan dapat diterima oleh bagian pembiayaan. Namun pengadaan sistem tersebut untuk biaya yang harus dikeluarkan harus disesuaikan dengan kekampuan kas perusahaan, jangan sampai dengan adanya sistem otomatis tersebut perusahaan mengeluarkan jumlah uang yang cukup besar untuk membelinya, sehingga yang terjadi perusahaan akan rugi.