ANALISIS PENYELESAIAN KEBERATAN

ATAS PAJAK PENGHASILAN BADAN

DI KANWIL DJP JAKARTA KHUSUS

Rendy Arvianto, Sudarmo

Universitas Bina Nusantara, Jl. Kebon Jeruk Raya No. 27, Kebon Jeruk, Jakarta Barat 11530 Telp. (62-21) 535 0660

rendyarvianto@yahoo.com

ABSTRAK

The purpose of this research was to determine the settlement process of an Corporate Income Tax objection at DGT Jakarta Special Regional Office. This research used a descriptive qualitative by collecting data through field research and library research. Field research was conducted by observation, interview and documentation, while the library research conducted by studying the sources of information under the provisions of the applicable tax. Results from this research that Corporate Income Tax objection files at DGT Jakarta Special Regional Office can be settled prior to maturity settlement exceeded but the required time becomes longer because there is more obstacles encountered during the settlement process that one of example the amount of the objection reviewers inadequate. Conclusions from this research that the DTG Jakarta Special Regional Office has completed Corporate Income Tax objection files optimally but still faced obstacles that make objection files cannot be resolved in a quick time. (RA)

Keywords: Objection, Corporate Income Tax

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui penyelesaian keberatan atas Pajak Penghasilan Badan di Kanwil DJP Jakarta Khusus. Penelitian yang dipakai adalah penelitian kualitatif deskriptif dengan mengumpulkan data melalui penelitian lapangan dan penelitian kepustakaan. Penelitian lapangan dilakukan dengan observasi, wawancara dan dokumentasi, sedangkan penelitian kepustakaan dilakukan dengan mempelajari sumber informasi berdasarkan ketentuan perpajakan yang berlaku. Hasil dari penelitian ini bahwa berkas keberatan atas Pajak Penghasilan Badan di Kanwil DJP Jakarta Khusus dapat diselesaikan sebelum jatuh tempo penyelesaian terlampaui tetapi waktu penyelesaian yang dibutuhkan menjadi semakin lama karena terdapat kendala yang dihadapi selama proses penyelesaian keberatan salah satunya yaitu jumlah Penelaah Keberatan yang kurang memadai. Simpulan dari penelitian ini bahwa Kanwil DJP Jakarta Khusus telah menyelesaikan berkas keberatan atas Pajak Penghasilan Badan secara optimal tetapi masih dihadapi kendala yang membuat berkas keberatan tidak dapat diselesaikan dengan waktu yang cepat. (RA)

PENDAHULUAN

Salah satu upaya pemerintah dalam mengembangkan potensi penerimaan pajak dengan memberikan kebijakan Self Assessment System yaitu dengan memberikan kewenangan kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang dengan cara menghitung, menyetor dan melaporkan pajaknya sendiri. Sistem ini diharapkan dapat membawa peran yang besar dalam mengembangkan penerimaan pajak dari tahun ke tahun.

Dengan diberlakukannya Self Assessment System dalam pemungutan pajak yang memberikan kewenangan seluruhnya kepada Wajib Pajak tentu juga harus di imbangi dengan adanya pengawasan. Karena dalam hal ini, Wajib Pajak mungkin tidak memberikan gambaran menyeluruh tentang pajak terutang yang menjadi kewajibannya. Direktur Jenderal Pajak memiliki kewenangan untuk mengawasi Wajib Pajak dengan melakukan pemeriksaan pajak terhadap kewajiban perpajakan yang telah dilaksanakan oleh Wajib Pajak.

Dari hasil pemeriksaan yang dilaksanakan oleh pihak Direktur Jenderal Pajak, apabila terdapat perbedaan besarnya pajak yang terutang antara perhitungan Wajib Pajak dengan Pemeriksa maka akan terjadi koreksi yang menimbulkan produk hukum hasil pemeriksaan berupa suatu Surat Ketetapan Pajak. Surat Ketapan Pajak terdiri dari Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Ketetapan Pajak Lebih Bayar (SKPLB) dan Surat Ketetapan Pajak Nihil (SKPN). Selain dari SKP, dapat pula diterbitkan Surat Tagihan Pajak (STP) jika dalam hal terjadi sanksi administrasi yang berupa denda, bunga dan kenaikan.

Hasil pemeriksaan tersebut bisa menimbulkan perbedaan pendapat antara Wajib Pajak dengan Pemeriksa mengenai penetapan pajak terutang yang diterbitkan atau adanya tindakan penagihan yang dilakukan oleh Direktur Jenderal Pajak. Sehingga pada tahap ini perbedaan pendapat antara Wajib Pajak dan Pemeriksa dapat terjadi, sehingga mulai timbul sengketa pajak. Wajib Pajak dalam pelaksanaan ketentuan peraturan perundang-undangan perpajakan kemungkinan merasa kurang atau tidak puas terhadap suatu ketetapan pajak yang dikenakan kepadanya atau atas pemotongan atau pemungutan oleh pihak ketiga. Direktur Jenderal Pajak memberikan pelayanan kepada Wajib Pajak untuk menemukan solusi terhadap sengketa pajak yang terjadi melalui upaya keberatan. Wajib Pajak memiliki hak untuk mengajukan keberatan atas suatu ketetapan pajak dengan mengajukan keberatan secara tertulis kepada Direktur Jenderal Pajak paling lambat 3 (tiga) bulan sejak tanggal Surat Ketetapan.

Keberatan telah diatur dalam UU No. 6 Tahun 1983 sebagaimana telah mengalami perubahan keempat menjadi UU No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) yang berlaku tanggal 25 Maret 2009. Dalam UU KUP, keberatan diatur pada Pasal 25, 26 dan 26A. Hal-hal yang dapat diajukan keberatan oleh Wajib Pajak hanya ke Direktur Jenderal Pajak atas suatu:

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB);

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT); c. Surat Ketetapan Pajak Lebih Bayar (SKPLB);

d. Surat Ketetapan Pajak Nihil (SKPN); atau

e. Pemotongan atau Pemungutan oleh pihak ketiga berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Setelah Wajib Pajak melaksanakan hak tersebut, Direktur Jenderal Pajak akan memberikan keputusan paling lama dalam jangka waktu 12 (dua belas) bulan sejak permohonan Surat Keberatan diterima. Berdasarkan keputusan yang dihasilkan maka Direktur Jenderal Pajak akan memberikan keputusan berupa mengabulkan seluruhnya, mengabulkan sebagian, menolak dan menambah besarnya pajak yang masih harus dibayar. Dalam hal keberatan Wajib Pajak ditolak atau dikabulkan sebagian, Wajib Pajak dikenai sanksi administrasi sebesar 50% dari jumlah pajak berdasarkan keputusan keberatan dikurangi dengan pajak yang telah dibayar sebelum mengajukan keberatan.

Kewenangan Direktur Jenderal Pajak untuk menyelesaikan keberatan diberikan kepada Kantor Wilayah (Kanwil) DJP sebagai Unit Pelaksana Penelitian Keberatan. Berdasarkan informasi yang telah diperoleh dari konten “Video layanan prima Keberatan Ditjen Pajak meski berkas menumpuk” dan “Melayani keberatan wajib pajak dengan profesionalisme” di situs www.pajak.go.id menemukan bahwa mengurus berkas keberatan dari Wajib Pajak atas Surat Ketetapan Pajak yang jumlahnya hingga ribuan setiap tahun bukan merupakan hal yang mudah. Perlu keseriusan dan ketelitian dari para Penelaah Keberatan dan Banding dari Kanwil DJP yang ada di Indonesia. Termasuk juga Kanwil DJP Jakarta Khusus yang menangani Wajib Pajak dari Kantor Pelayanan Pajak (KPP) Penanaman Modal Asing (PMA), KPP Badan dan Orang Asing, KPP Perusahaan Masuk Bursa (untuk perusahaan go public) dan KPP Perusahaan Migas dalam memberikan pelayanan tersebut.

Tabel 1 Keberatan Kanwil DJP Jakarta Khusus

Tahun Data berkas keberatan yang masuk di Kanwil DJP Jakarta Khusus

2011 2273

2012 3038

*2013 1268

Sumber : Konten situs web www.pajak.go.id (*Data hingga Juni 2013)

Hal ini yang mendorong untuk melakukan penelitian di lingkungan Kanwil DJP Jakarta Khusus mengenai penyelesaian keberatan. Tetapi karena banyak dan luasnya keberatan serta untuk mengantisipasi waktu yang digunakan, maka penelitian ini hanya akan dibatasi pada salah satu jenis pajak yaitu Pajak Penghasilan Badan. Oleh karena itu dari penjelasan di atas, maka dirumuskan judul untuk membahas secara mendalam dalam bentuk penelitian dengan judul:

“ANALISIS PENYELESAIAN KEBERATAN ATAS PAJAK PENGHASILAN

BADAN DI KANWIL DJP JAKARTA KHUSUS”.

Sebelum dilakukan penelitian tentang penyelesaian keberatan, maka diperlukan adanya acuan yang dijadikan sebagai pembanding dalam penelitian ini. Acuan tersebut diambil dari penelitian terdahulu dan hasil penelitian terdahulu sebagai berikut:

1. Andoko (2002) dalam penelitiannya berjudul “Analisis Terhadap Penyelesaian Keberatan Pajak Penghasilan Atas Ketetapan Pajak Di Kantor Pelayan Pajak Penanaman Modal Asing I Jakarta” menggunakan data berdasarkan tahun 2001. Hasil penelitiannya yaitu:

Menunjukkan bahwa tingkat penyelesaian keberatan yang diajukan Wajib Pajak telah optimal oleh seksi penerimaan keberatan KPP PMA I, namun demikian masih terdapat beberapa masalah yang timbul dalam proses penyelesaian keberatan tersebut. Masalah yang timbul dari Wajib Pajak adalah ketidakpahaman Wajib Pajak akan undang-undang yang berlaku serta syarat-syarat pengajuan surat keberatan yang tidak lengkap. Sedangkan dari fiskus masalah yang sering timbul adalah administrasi yang kurang baik, susahnya proses peminjaman berkas Wajib Pajak dan kurangnya fasilitas komputer yang turut menunjang proses penyelesaian keberatan.

2. Kartika (2009) dalam penelitiannya berjudul “Pengaruh Penerapan Sistem Administrasi Modern Terhadap Penyelesaian Keberatan Wajib Pajak Pada Kanwil DJP Jakarta Khusus” menggunakan data berdasarkan tahun 2007 dan 2008. Hasil penelitiannya yaitu:

Dengan diberlakukannya Peraturan Dirjen Pajak Nomor PER-01/PJ.07/2007 Lampiran II yang merupakan salah satu wujud dari penerapan Sistem Administrasi Perpajakan Modern (SAPM) yang mengatur mengenai Petunjuk Pelaksanaan Prosedur Penanganan Keberatan di Kantor Wilayah DJP Jakarta Khusus, fiskus merasa lebih teratur secara administrasi dalam hal langkah-langkah selanjutnya yang harus dilakukan. Sedangkan bagi Wajib Pajak, dengan diberlakukannya PER- 01/PJ.07/2007 Lampiran II ini Wajib Pajak dilibatkan secara langsung dalam hal pembahasan keberatan yang diajukan dan diberikan kesempatan untuk mengutarakan pendapatnya atas ketidaksetujuan dari Surat Ketetapan Pajak tersebut. Berbeda dengan penelitian terdahulu, penelitian yang dilakukan memiliki judul “Analisis Penyelesaian Keberatan Atas Pajak Penghasilan Badan Di Kanwil DJP Jakarta Khusus”. Data yang digunakan berdasarkan data keberatan Pajak Penghasilan Badan periode tahun 2010-2012 dengan meneliti mengenai proses penyelesaian keberatan, kinerja penyelesaian keberatan dan kendala yang dihadapi oleh Kanwil DJP Jakarta Khusus dalam menyelesaikan keberatan atas Pajak Penghasilan Badan.

Berdasarkan latar belakang penelitian yang telah diuraikan diatas, maka dapat dirumuskan pokok permasalahan sebagai berikut:

1. Bagaimana proses penyelesaian keberatan atas Pajak Penghasilan Badan yang dilakukan oleh Kanwil DJP Jakarta Khusus?

2. Bagaimana kinerja penyelesaian keberatan atas Pajak Penghasilan Badan yang dilakukan oleh Kanwil DJP Jakarta Khusus?

3. Apa kendala yang dihadapi oleh Kanwil DJP Jakarta Khusus dalam menyelesaikan keberatan atas Pajak Penghasilan Badan?

Tujuan dari penelitian mengacu pada perumusan pokok permasalahan yang telah diuraikan diatas sebagai berikut:

1. Mengetahui proses penyelesaian keberatan atas Pajak Penghasilan Badan yang dilakukan oleh Kanwil DJP Jakarta Khusus.

2. Mengetahui kinerja penyelesaian keberatan atas Pajak Penghasilan Badan yang dilakukan oleh Kanwil DJP Jakarta Khusus.

3. Mengetahui kendala yang dihadapi oleh Kanwil DJP Jakarta Khusus dalam menyelesaikan keberatan atas Pajak Penghasilan Badan.

METODE PENELITIAN

Pendekatan yang digunakan dalam penelitian yaitu pendekatan kualitatif deskriptif. Menurut Moleong (2013) penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dll., secara holistik, dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah. Penelitian kualitatif memiliki sejumlah ciri-ciri dan salah satu cirinya yaitu deskriptif.

Pendekatan yang digunakan dalam penelitian ini untuk memahami fenomena yang ada yaitu tentang penyelesaian keberatan atas Pajak Penghasilan Badan secara mendalam dan menyeluruh serta mendeskripsikannya dalam bentuk kata-kata dan bahasa yang disusun dalam suatu latar ilmiah berdasarkan keadaan yang terjadi di lapangan.

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Menurut Sugiyono (2012) sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen. Ciri-ciri lainnya yang terdapat pada penelitian kualitatif menurut Moleong (2013) penelitian kualitatif menggunakan metode kualitatif, yaitu pengamatan, wawancara, atau penelaah dokumen. Oleh karena itu dapat dikelompokkan sebagai berikut:

1. Penelitian Lapangan

Melakukan pengumpulan data dengan melakukan penelitian langsung ke objek yang diteliti yaitu Kanwil DJP Jakarta Khusus. Teknik yang digunakan yaitu:

a. Observasi: dengan melakukan pengamatan dan peninjauan langsung ke Kanwil DJP Jakarta Khusus untuk memperoleh data atau informasi yang dibutuhkan.

b. Wawancara: dengan melakukan tanya jawab atau diskusi untuk memperoleh data atau informasi yang dibutuhkan dengan narasumber dari pihak Kanwil DJP Jakarta Khusus yang memiliki kapabilitas dan kompetensi atau pihak lainnya yang terkait.

c. Dokumentasi: dengan melakukan pengumpulan data berupa dokumen yang dimiliki dari Kanwil DJP Jakarta Khusus yang berhubungan dengan penelitian.

2. Penelitian Kepustakaan

Melakukan pengumpulan data dengan mempelajari sumber-sumber informasi lainnya seperti literatur-literatur, ketentuan perpajakan, situs web internet, buku dan sumber-sumber lainnya yang berkaitan dengan penelitian yang bertujuan untuk dapat memahami dan memecahkan permasalahan yang berhubungan dengan penelitian.

HASIL DAN BAHASAN

Proses Penyelesaian Keberatan Atas Pajak Penghasilan Badan di Kanwil DJP Jakarta

Khusus

Untuk melakukan analisis dan bahasan mengenai proses penyelesaian keberatan atas Pajak Penghasilan (PPh) Badan di Kanwil DJP Jakarta Khusus, menggunakan dasar hukum yang berlaku pada periode yang bersangkutan yaitu pada tahun 2010-2012. Sehingga dasar hukum yang berlaku pada tahun berikutnya menjadi keterbatasan dalam penelitian ini. Dasar hukum yang digunakan yaitu:

1. Pasal 25, 26 dan 26A UU No. 6 Tahun 1983 sebagaimana telah mengalami perubahan keempat menjadi UU No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) yang berlaku tanggal 25 Maret 2009.

2. Peraturan Menteri Keuangan Republik Indonesia Nomor 194/PMK.03/2007 tentang Tata Cara Pengajuan dan Penyelesaian Keberatan yang berlaku tanggal 1 Januari 2008.

3. Peraturan Direktur Jenderal Pajak Nomor PER-52/PJ/2010 tentang Tata Cara Pengajuan dan Penyelesaian Keberatan Pajak Penghasilan, Pajak Pertambahan Nilai Dan/Atau Pajak Penjualan Atas Barang Mewah yang berlaku tanggal 26 November 2010.

4. Surat Edaran Direktur Jenderal Pajak Nomor SE-122/PJ/2010 tentang Pengantar Peraturan Direktur Jenderal Nomor PER-52/PJ/2010 Tentang Tata Cara Pengajuan dan Penyelesaian Keberatan Pajak Penghasilan, Pajak Pertambahan Nilai Dan/Atau Pajak Penjualan Atas Barang Mewah, Dan Ketentuan Pelaksanaanya yang berlaku tanggal 26 November 2010.

5. Keputusan Direktur Jenderal Pajak Nomor KEP-183/PJ/2010 tentang Perubahan Kesepuluh Atas Keputusan Direktur Jenderal Pajak Nomor KEP-297/PJ/2002 Tentang Perlimpahan Wewenang Direktur Jenderal Pajak Kepada Para Pejabat Di Lingkungan Direktorat Jenderal Pajak yang berlaku tanggal 26 Maret 2010.

Penerimaan Berkas

Proses penyelesaian keberatan di Kanwil DJP Jakarta Khusus dimulai dari diterimanya berkas keberatan dari KPP di lingkungan Kanwil DJP Jakarta Khusus. Kepala Kanwil DJP akan menerbitkan Surat Tugas yang ditujukan kepada Tim Peneliti Keberatan. Isi dan peran dari Tim Peneliti Keberatan tersebut terdiri dari:

a. 1 (satu) orang Kepala Bidang Keberatan dan Banding sebagai Supervisor yang memiliki peran untuk mengkoordinir atau memutus arah penyelesaian keberatan;

b. 1 (satu) orang Kepala Seksi Keberatan dan Banding sebagai Ketua Tim yang memiliki peran untuk mengarahkan serta meneliti laporan penelitian; dan

c. 1 (satu) orang Penelaah Keberatan sebagai Anggota Tim yang memiliki peran untuk mengumpulkan bukti dan meneliti sengketa.

Tim Peneliti Keberatan akan memberikan tugas kepada Penelaah Keberatan untuk mengumpulkan bukti dan meneliti sengketa. Pada dasarnya kewenangan untuk melakukan penelitian secara formal merupakan tanggung jawab dari KPP. Sehingga berkas yang masuk di Kanwil DJP Jakarta Khusus sudah dinyatakan telah memenuhi syarat secara formal. Namun Penelaah Keberatan di Kanwil DJP Khusus memiliki kewenangan untuk melakukan penelitian formal kembali dan ada kemungkinan juga KPP yang kurang memahami mengenai syarat formal surat keberatan. Hal ini dilakukan untuk meminimalisir permohonan keberatan yang persyaratan formalnya tidak terpenuhi. Hal demikian masih terjadi di Kanwil DJP Jakarta Khusus sehingga Surat Keberatan yang tidak memenuhi syarat formal tersebut dikembalikan ke Wajib Pajak melalui KPP terdaftar selanjutnya KPP terdaftar akan meralat Surat Pemberitahuan Permohonan Keberatan Memenuhi Syarat Formal yang telah dikirim kepada Wajib Pajak dengan mengirim kembali Surat Pemberitahuan Permohonan Keberatan Tidak Memenuhi Syarat Formal.

Permintaan Penjelasan dan atau Pembuktian

Jika Penelaah Keberatan merasa masih membutuhkan data terhadap berkas keberatan yang diterima KPP. Penelaah Keberatan terlebih dahulu meminta kepada KPP untuk melengkapi data yang diminta. Permintaan tersebut dapat berupa Surat Peminjaman Dokumen dari Pemeriksa dan bukti penyampaiannya (pemenuhan peminjaman) oleh Wajib Pajak. Hal ini dilakukan untuk mengetahui lingkup data yang dijadikan dasar oleh Pemeriksa dan juga dalam rangka menguji kepatuhan pelaksanaan di Pasal 26A ayat (4) KUP yang mengatur bahwa data yang telah diminta oleh Pemeriksa saat proses pemeriksaan namun tidak diberikan oleh Wajib Pajak, kecuali data tersebut berada pada pihak ketiga (bukan milik Wajib Pajak). Maka terhadap data tersebut meskipun diberikan, dalam proses keberatan tidak dapat dipertimbangkan.

Langkah selanjutnya yaitu Penelaah Keberatan akan meminta penjelasan dan atau pembuktian tentang dasar perhitungan yang disertai dengan buku, catatan, data, dan informasi dalam bentuk hardcopy dan atau softcopy kepada Wajib Pajak mengenai Surat Keberatan. Surat Permintaan tersebut terbagi menjadi:

1. Surat Permintaan data atau dokumen pertama

Wajib Pajak diminta untuk memenuhi permintaan penjelasan dan atau pembuktian paling lama dalam 15 (lima belas) hari sejak diterimanya surat permintaan. Apabila Wajib Pajak dapat memberikan maka Penelaah Keberatan akan mempelajari penjelasan dan atau pembuktian tersebut. Jika dinyatakan tidak membutuhkan keterangan tambahan maka dapat dilanjutkan ke tahap pembahasan sengketa, namun jika dinyatakan masih membutuhkan keterangan tambahan atau bahkan Wajib Pajak tidak memberikan maka Penelaah Keberatan dapat meminta keterangan kedua kepada Wajib Pajak melalui Surat Permintaan kedua kepada Wajib Pajak.

2. Surat Permintaan data atau dokumen kedua

Surat Permintaan kedua bersifat sebagai teguran jika Wajib Pajak tidak memenuhi Surat Permintaan pertama atau sebagai surat pelengkap jika Wajib Pajak memenuhi Surat Permintaan pertama. Wajib Pajak diminta untuk memenuhi permintaan penjelasan dan atau pembuktian paling lama dalam 10 (sepuluh) hari sejak diterimanya Surat Permintaan. Sama seperti permintaan pertama, jika Wajib Pajak dapat memberikan maka Penelaah Keberatan akan mempelajari penjelasan dan atau pembuktian tersebut. Jika dinyatakan tidak membutuhkan keterangan tambahan maka dapat dilanjutkan ke tahap pembahasan sengketa,

namun jika dinyatakan masih dibutuhkan keterangan tambahan maka Penelaah Keberatan dapat meminta keterangan tambahan kepada Wajib Pajak melalui Surat Permintaan Tambahan. Namun jika Wajib Pajak tidak memberikan penjelasan maka tahap selanjutnya yaitu pembahasan sengketa.

3. Surat Permintaan data atau dokumen tambahan

Surat Permintaan tambahan hanya bersifat sebagai pelengkap atas Surat Permintaan Kedua. Jika Wajib Pajak memenuhi permintaan kedua maka dapat diberikan permintaan tambahan, namun jika Wajib Pajak tidak memenuhi permintaan kedua maka atas permintaan tambahan tidak akan diterbitkan. Wajib Pajak diminta untuk memberikan permintaan penjelasan dan atau pembuktian paling lama sesuai dengan hari yang ditetapkan oleh Penelaah Keberatan sejak diterimanya Surat Permintaan. Surat ini menjadi surat terakhir yang disediakan Penelaah Keberatan. Jadi apabila Wajib Pajak memberikan atau tidak memberikan penjelasan dan atau pembuktian tersebut kemudian akan dilanjutkan ke tahap pembahasan sengketa.

Pembahasan Sengketa Perpajakan

Dalam proses pembahasan sengketa, Penelaah Keberatan mengatur jadwal dengan mengundang Wajib Pajak, Pemeriksa atau pihak lain untuk melakukan pembahasan sengketa perpajakan dengan mengirim surat paling lambat 10 (sepuluh) hari sebelum tanggal pembahasan. Pada pelaksanaan penyelesaian keberatan di Kanwil DJP Jakarta Khusus tidak semua berkas keberatan perlu dilakukan pembahasan, hal ini karena pembahasan bersifat tidak wajib dalam proses penyelesaian keberatan. Jika pembahasan sengketa dilakukan maka pemanggilan dari Wajib Pajak, Pemeriksa atau pihak lain tidak dipanggil secara bersamaan. Penelaah Keberatan yang ditugaskan untuk menemui pihak yang dipanggil tanpa disertai oleh Kepala Seksi dan Kepala Bidang Keberatan dan Banding. Hal ini terjadi karena tanggung jawab untuk melakukan pembahasan diserahkan kepada Penelaah Keberatan. Penelaah Keberatan hanya melakukan konfirmasi dari penjelasan dan atau pembuktian pihak yang masih dibutuhkan. Dapat juga Penelaah Keberatan membutuhkan konfirmasi dari Wajib Pajak jika data atau dokumen belum jelas atau dapat juga Penelaah Keberatan membutuhkan konfirmasi dari Pemeriksa jika atas hasil pemeriksaannya belum jelas.

Pemberitahuan Untuk Hadir

Sebelum menerbitkan Surat Keputusan Keberatan, Penelaah Keberatan diwajibkan untuk melakukan pemanggilan kepada Wajib Pajak untuk Hadir. Hal ini dilakukan untuk memperoleh keterangan atau penjelasan tindak lanjut mengenai keberatan Wajib Pajak. Pemanggilan kepada Wajib Pajak melalui Surat Pemberitahuan Untuk Hadir yang terdiri dari:

a. Pemberitahuan Daftar Hasil Penelitian Keberatan; dan b. Formulir Surat Tanggapan Hasil Penelitian Keberatan

Wajib Pajak diberikan kesempatan untuk memberikan tanggapan tertulis atas Surat Permintaan Untuk Hadir dalam jangka waktu 10 (sepuluh) hari kerja sejak tanggal Surat Pemberitahuan Untuk Hadir dikirimkan dan Wajib Pajak diberi hak untuk hadir pada waktu yang ditentukan sesuai dalam Surat Pemberitahuan Untuk Hadir. Surat Tanggapan secara tertulis dapat dibawa secara langsung pada saat hadir atau dengan cara terpisah dengan mengirim Surat Tanggapan melalui jasa pos atau ekspedisi terlebih dahulu kemudian disusul kehadirannya setelah Surat Tanggapan tersebut dikirim. Disamping kehadirannya, Wajib Pajak diperbolehkan untuk didampingi atau diwakili oleh kuasa sesuai Pasal 32 UU KUP. Pasal 32 UU KUP ayat (1) huruf a menjelaskan bahwa Wajib Pajak Badan dapat diwakili oleh pengurus dan ayat (3) bahwa Orang Pribadi atau Badan dapat menunjuk seorang kuasa dengan Surat Kuasa Khusus untuk menjalankan hak dan kewajibannya.

Daftar Hasil Penelitian Keberatan yang diterima bukan merupakan Surat Keputusan Keberatan sehingga belum bersifat final. Oleh karena itu dalam kehadiran Wajib Pajak yang dialami Kanwil DJP Jakarta Khusus masih mungkin mengalami perbedaan pendapat. Jika Wajib Pajak masih berbeda pendapat atas Daftar Hasil Penelitian Keberatan maka penelitian masih dapat dilakukan sepanjang jangka waktu penyelesaian keberatan masih tersedia. Akan tetapi jika jangka waktu penyelesaian terbatas, sepanjang perbedaan pendapat tidak terjadi atau terdapat diantara pihak internal maka kesimpulan hasil penelitian tetap mengacu kepada pendapat fiskus, dengan demikian Wajib Pajak dapat mengupayakan alasannya di tingkat penyelesaian sengketa berikutnya yaitu upaya banding.

Pembuatan dan Pengiriman Surat Keputusan

Penelaah Keberatan akan melanjutkan dengan membuat konsep Laporan Penelitian Keberatan. Laporan ini berisi alasan Wajib Pajak mengajukan keberatan, gambaran usaha Wajib Pajak, data yang diminta, perbandingan pajak terutang antara Pemeriksa dan Wajib Pajak, uraian penelitian hingga kesimpulan dan rekomendasi untuk memberikan keputusan yang ditujukan kepada Kepala Seksi Keberatan. Kepala Seksi Keberatan akan membahas kepada Penelaah Keberatan mengenai dasar atau alasan terhadap usulan tersebut. Jika Kepala Seksi Keberatan memiliki pendapat yang sama, maka akan diteruskan ke Kepala Bidang Keberatan untuk dibahas bersama-sama melalui pengujian pendapat dengan Penelaah Keberatan dan Kepala Seksi Keberatan. Jika Kepala Bidang Keberatan memiliki pendapat yang sama, maka akan diteruskan ke Kepala Kanwil DJP. Di Kepala Kanwil DJP pun juga tidak lepas dari pembahasan. Jika Kepala Kanwil DJP memiliki pendapat yang sama, maka konsep laporan tersebut akan disetujui dan segera untuk diterbitkan Surat Keputusan.

Sejauh ini di Kanwil DJP Jakarta Khusus tidak pernah terjadi perbedaan pendapat pihak internal dalam pengambilan keputusan. Namun jika hal itu terjadi maka Tim Peneliti Keberatan akan menyampaikan Surat Permintaan Penegasan ke Kantor Pusat DJP (Direktorat Peraturan Perpajakan) dan akan menggunakan rekomendasi dari Kantor Pusat tersebut. Tetapi jika penegasan yang diberikan masih menimbulkan perbedaan atau multitafsir, maka keputusan tetap mengacu kepada koreksi Pemeriksa.

Selanjutnya Surat Keputusan tersebut dibuat rangkap 3 (tiga) dengan dilampiri hak dan kewajiban Wajib Pajak, yang peruntukannya sebagai berikut:

a. Asli untuk Wajib Pajak;

b. Salinan ke-1 untuk KPP penerbit Surat Ketetapan Pajak; c. Salinan ke-2 untuk Unit Kantor pembuat Surat Keputusan

Dengan tetap memperhatikan tanggal jatuh tempo penyelesaian keberatan, Surat Keputusan dikirimkan kepada Wajib Pajak melalui Pos dengan bukti pengiriman surat paling lambat 2 (dua) hari kerja setelah tanggal penerbitan.

Kinerja Penyelesaian Keberatan Atas Pajak Penghasilan Badan di Kanwil DJP

Jakarta Khusus

Tingkat Penyelesaian Keberatan

Untuk memberikan gambaran kinerja penyelesaian keberatan PPh Badan di Kanwil DJP Jakarta Khusus, maka disajikan tingkat penyelesaian keberatan PPh Badan pada periode yang bersangkutan melalui tabel dan gambar berikut ini:

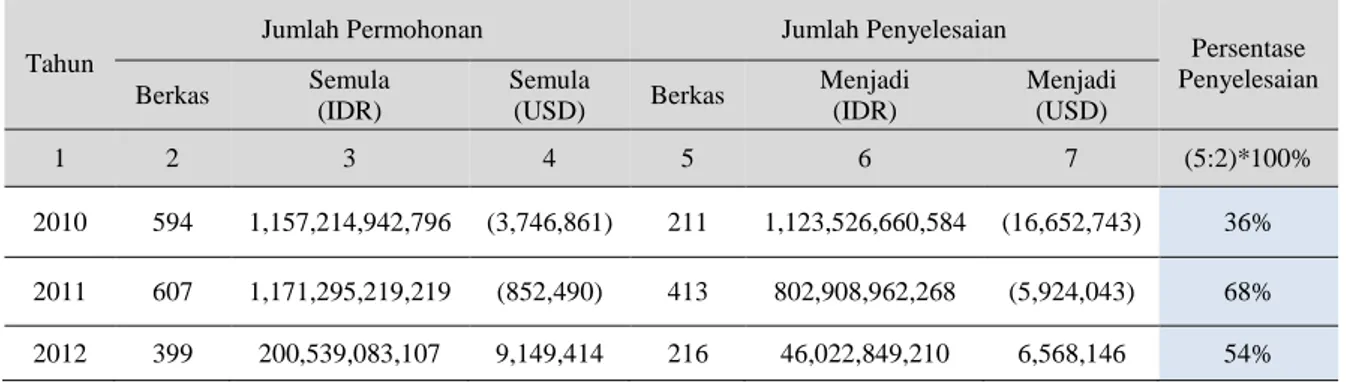

Tabel 2 Tingkat Penyelesaian Keberatan Pajak Penghasilan Badan Tahun 2010-2012

Tahun

Jumlah Permohonan Jumlah Penyelesaian

Persentase Penyelesaian Berkas Semula (IDR) Semula (USD) Berkas Menjadi (IDR) Menjadi (USD) 1 2 3 4 5 6 7 (5:2)*100% 2010 594 1,157,214,942,796 (3,746,861) 211 1,123,526,660,584 (16,652,743) 36% 2011 607 1,171,295,219,219 (852,490) 413 802,908,962,268 (5,924,043) 68% 2012 399 200,539,083,107 9,149,414 216 46,022,849,210 6,568,146 54%

Sumber: Bidang Keberatan dan Banding Kanwil DJP Jakarta Khusus (Data Diolah Kembali)

Tabel 2 menunjukan tingkat penyelesaian keberatan PPh Badan pada periode 2010-2012. Nilai nominal keberatan yang ada pada Kanwil DJP Jakarta Khusus terdiri dari mata uang Rupiah (IDR) dan Dollar (USD). Pada tahun 2010 dari jumlah permohonan berkas yaitu 594 berkas sementara yang bisa diselesaikan yaitu 211 berkas dengan persentase 36%, pada tahun 2011 dari jumlah permohonan berkas yaitu 607 berkas sementara yang bisa diselesaikan yaitu 413 berkas dengan persentase 68% dan pada tahun 2012 dari jumlah permohonan berkas yaitu 399 berkas sementara yang bisa diselesaikan yaitu 216 berkas dengan persentase 54%.

Pada tahun 2010 memiliki jumlah permohonan yang banyak namun penyelesaiannya paling sedikit yaitu dengan persentase 36%. Faktor yang mempengaruhi tingkat penyelesaian keberatan yaitu adanya prioritas pekerjaan antara berkas keberatan yang memiliki jatuh tempo 12 (dua belas) bulan dengan berkas Pasal 36 UU KUP yang memiliki jatuh tempo 6 (enam) bulan, sehingga perlu mengatur prioritas yang lebih dahulu diselesaikan untuk menghindari penyelesaian yang lewat waktu. Selain faktor tersebut, berdasarkan hasil penelitian bahwa terdapat faktor lain yang mempengaruhi yaitu

berkas keberatan yang masuk pada tahun 2010 jumlahnya banyak, bahkan melebihi tiga kali lipat berkas keberatan dari sisa tahun sebelumnya. Berkas yang masuk pada tahun 2010 lebih banyak pada periode Juli-Desember jika dibandingkan periode Januari-Juni, disamping itu berkas yang masuk pada periode Juli-Desember tidak ada yang bisa diselesaikan pada tahun 2010. Sehingga sebagian besar berkas yang masuk tidak dapat diselesaikan pada tahun yang sama dan akan diselesaikan pada tahun berikutnya yaitu pada tahun 2011.

Gambar 1 Tingkat Penyelesaian Keberatan Pajak Penghasilan Badan Tahun 2010-2012 Jangka waktu penyelesaian keberatan menurut Pasal 26 ayat (1) UU KUP paling lama yaitu 12 (dua belas) bulan sejak tanggal Surat Keberatan diterima dan apabila jangka waktu tersebut terlampaui maka keberatan yang diajukan Wajib Pajak dianggap dikabulkan. Berdasarkan hasil penelitian pada periode yang bersangkutan, pada penyelesaiannya tidak pernah ditemui adanya keberatan PPh Badan yang melampaui jangka waktu 12 (dua belas) bulan, jangka waktu penyelesaian paling lama yang ditemui adalah 1-2 hari sebelum jatuh tempo penyelesaian.

Kesimpulan yang terjadi bahwa walaupun terdapat tingkat penyelesaian dengan persentase yang rendah, dari segi waktu pihak Kanwil DJP Jakarta Khusus dapat menyelesaikan keberatan PPh Badan sebelum jatuh tempo penyelesaian terlampaui, sehingga dapat dikatakan Kanwil DJP Jakarta Khusus telah menyelesaikan berkas secara optimal sesuai jangka waktu yang telah ditetapkan UU KUP.

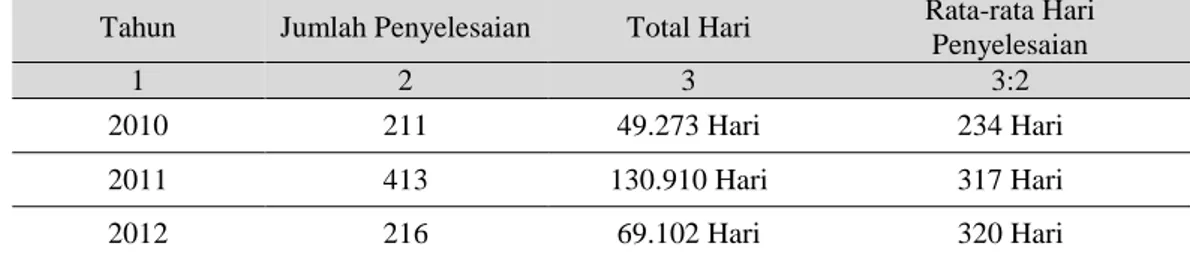

Rata-rata Waktu Penyelesaian Keberatan

Untuk mengetahui rata-rata waktu penyelesaian yang dibutuhkan Kanwil DJP Jakarta Khusus dalam menyelesaikan keberatan PPh Badan, maka dilakukan perhitungan dengan cara menjumlahkan total hari penyelesaian dibagi dengan jumlah penyelesaian keberatan sebagai berikut:

Tabel 3 Rata-rata Waktu Penyelesaian Keberatan Pajak Penghasilan Badan Tahun 2010-2012 Tahun Jumlah Penyelesaian Total Hari Rata-rata Hari

Penyelesaian

1 2 3 3:2

2010 211 49.273 Hari 234 Hari

2011 413 130.910 Hari 317 Hari

2012 216 69.102 Hari 320 Hari

Sumber: Bidang Keberatan dan Banding Kanwil DJP Jakarta Khusus (Data Diolah Kembali)

Pada Tabel 3 menunjukkan bahwa rata-rata penyelesaian masih dibawah 12 bulan (diketahui tahun 2010 dan 2011 memiliki 365 hari sedangkan tahun 2012 memiliki 366 hari) sesuai yang telah ditetapkan UU KUP. Pada tahun 2010 memiliki rata-rata waktu 234 hari, pada tahun 2011 memiliki rata-rata waktu 317 hari dan pada tahun 2012 memiliki rata-rata waktu 320 hari. Berdasarkan penjelasan tersebut dapat diambil kesimpulan bahwa walaupun berdasarkan hasil penelitian berkas keberatan dapat diselesaikan sebelum jatuh tempo penyelesaian tetapi rata-rata hari penyelesaian yang dibutuhkan Kanwil DJP Jakarta Khusus menjadi semakin lama, sehingga adakalanya berkas keberatan tidak dapat diselesaikan dengan waktu yang cepat.

Kanwil DJP Jakarta Khusus menerapkan Layanan Unggulan di Bidang Perpajakan dengan memberikan standar waktu yang lebih cepat untuk menyelesaikan keberatan dalam jangka waktu 9

(sembilan) bulan. Jika dilihat kembali pada Tabel 3 yang memenuhi standar waktu layanan unggulan yaitu pada tahun 2010, sedangkan pada tahun 2011 dan 2012 sudah melewati standar waktu layanan unggulan. Faktor yang membuat waktu penyelesaian semakin lama pada tahun 2011 dan 2012 yaitu Layanan Unggulan Perpajakan sudah tidak diterapkan sebagai tolak ukur dalam penyelesaian keberatan, sehingga Kanwil DJP Jakarta Khusus memproses keberatan sesuai dengan jangka waktu yang ditetapkan oleh Pasal 26 ayat (1) UU KUP yaitu paling lama 12 (dua belas) bulan.

Hasil Penyelesaian Keberatan

Berdasarkan berkas keberatan yang telah diselesaikan maka akan menghasilkan keputusan keberatan. Keputusan keberatan dapat berupa menerima sebagian, menerima seluruh, menolak atau menambah besarnya pajak yang masih harus dibayar. Data keputusan keberatan PPh Badan di Kanwil DJP Jakarta Khusus pada periode yang bersangkutan akan disajikan dalam bentuk tabel dan gambar berikut ini:

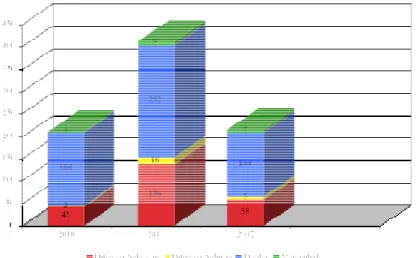

Tabel 4 Hasil Penyelesaian Keberatan Pajak Penghasilan Badan Tahun 2010-2012

Tahun Jumlah Penyelesaian Keputusan Menerima Sebagian % Menerima

Seluruh % Menolak % Menambah %

1 2 3 3:2 4 4:2 5 5:2 6 6:2

2010 211 42 20% 2 1% 164 78% 3 1%

2011 413 136 33% 16 4% 252 61% 9 2%

2012 216 58 27% 7 3% 144 67% 7 3%

Sumber: Bidang Keberatan dan Banding Kanwil DJP Jakarta Khusus (Data Diolah Kembali)

Gambar 2 Hasil Penyelesaian Keberatan Pajak Penghasilan Badan Tahun 2010-2012

Jika dilihat dari Tabel 4 dan Gambar 2 dapat diambil kesimpulan bahwa dari jumlah berkas PPh Badan yang telah diselesaikan pada tahun 2010-2012 lebih dari sebagian besar didominasi oleh keputusan yang berupa menolak. Mengenai keputusan keberatan PPh Badan yang lebih didominasi oleh keputusan menolak, terdapat faktor yang menjadi penyebab keberatan tersebut diputuskan untuk ditolak, yaitu:

a. Dokumen Wajib Pajak yang diuji tidak atau kurang akurat

Penelaah Keberatan akan menguji kebenaran data atau dokumen baik secara langsung misalnya bentuk fisik, maupun secara tidak langsung misalnya pengujian arus piutang, arus barang, konfirmasi dan lainnya. Jika pembuktian Wajib Pajak kurang maksimal, maka Penelaah Keberatan akan memperoleh kesimpulan bahwa dokumen yang diuji tidak atau kurang akurat sehingga dapat menjadi dasar Penelaah Keberatan untuk menolak keberatan Wajib Pajak.

b. Penerapan ketentuan

Penelaah Keberatan akan menguji tentang metode yang diterapkan oleh Wajib Pajak sesuai dengan ketentuan perpajakan yang berlaku. Hal ini memang menjadi pertimbangan Penelaah Keberatan karena kewenangannya sebagai pelaksana dari suatu peraturan sehingga pada pelaksanaannya selalu mengutamakan ketentuan perpajakan. Dalam hal keberatannya ditolak

maka penerapan ketentuan yang diterapkan Wajib Pajak belum sesuai dengan ketentuan perpajakan.

c. Pasal 26A ayat (4) UU KUP

Penelaah Keberatan akan meminta Surat Peminjaman Dokumen dan bukti penyampaian Wajib Pajak dari Pemeriksa untuk mengetahui lingkup data yang dijadikan dasar oleh Pemeriksa. Dengan adanya keputusan menolak maka Wajib Pajak dalam proses penyelesaian keberatan masih memberikan dokumen yang tidak diberikan pada waktu dilakukan pemeriksaan, sehingga atas pembuktian dan atau penjelasannya tidak akan dipertimbangkan dalam proses penyelesaian keberatan.

Kendala Dalam Menyelesaikan Keberatan di Kanwil DJP Jakarta Khusus

Dalam menyelesaikan berkas keberatan terdapat kendala yang dihadapi oleh Kanwil DJP Jakarta Khusus. Kendala ini tidak hanya mewakili pada penyelesaian keberatan atas PPh Badan tersendiri, tetapi kendala yang terjadi dapat menggambarkan secara keseluruhan yang terjadi di bidang tersebut. Berikut kendala yang dihadapi:

a. Jumlah Penelaah Keberatan yang kurang memadai

Data perbandingan yang tersedia hanya pada tahun 2012 tentang jumlah berkas dengan jumlah Penelaah Keberatan. Pada tahun 2012 terdapat berkas di awal tahun yaitu 1.471 berkas kemudian berkas baru yang masuk yaitu 3.038 berkas, sehingga total keseluruhan berkas yaitu 4.509 berkas. Sedangkan jumlah Penelaah Keberatan pada tahun 2012 yaitu 59 orang. Hal ini menunjukkan bahwa 1 (satu) orang Penelaah Keberatan diberi penugasan sebanyak lebih dari 70 berkas. Penugasan ini yang masih menjadi kendala, karena idealnya Penelaah Keberatan diberi tugas 30-40 berkas.

b. Ketersediaan waktu pembahasan dengan Pemeriksa maupun Wajib Pajak yang terbatas Dalam hal diperlukannya pembahasan, ketersediaan waktu yang dimiliki Penelaah Keberatan menjadi terbatas seiring dengan banyaknya berkas yang ada. Jadwal pembahasan berdasarkan kesepakatan bersama, sehingga jika Wajib Pajak atau Pemeriksa sedang memiliki alasan yang dapat dipertimbangkan maka Penelaah Keberatan memilih untuk menunda atau mengatur kembali jadwal pembahasan.

c. Laporan Pemeriksaan dari Pemeriksa kurang dilengkapi kertas kerja yang memadai

Hal demikian terjadi karena atas ketetapan yang menjadi sengketa berasal dari koreksi Pemeriksa. Jika berkas yang diterima kurang lengkap maka akan menyulitkan Penelaah Keberatan untuk meneliti sengketa, sehingga Penelaah Keberatan perlu mentrasir atau melacak ulang dasar koreksi tersebut.

d. Sarana mencari pengolahan data yang tidak dimiliki (hanya dimiliki Kantor Pusat DJP) terkait penyelesaian keberatan atas sengketa Transfer Pricing

Dalam meneliti sengketa Transfer Pricing yang jumlahnya sangat banyak, Penelaah Keberatan membutuhkan data yang digunakan sebagai pembanding mengenai profil perusahaan afiliasi maupun sistem perpajakan yang berlaku di seluruh dunia. Tetapi sarana tersebut menjadi keterbatasan Penelaah Keberatan karena hanya dimiliki oleh Kantor Pusat DJP, sehingga Penelaah Keberatan yang membutuhkan informasi mengalami kesulitan untuk memproses penyelesaian keberatan.

e. Pekerjaan terkait administrasi yang cukup banyak

Pada proses penyelesaian terkadang disulitkan oleh pekerjaan terkait administrasi yang cukup banyak. Pekerjaan terkait administrasi berupa kegiatan surat menyurat yang dilakukan mulai dari diterimanya berkas hingga dikirimnya Surat Keputusan.

f. Dokumen Wajib Pajak yang cukup lama diperoleh

Jika Wajib Pajak belum memenuhi permintaan atau peminjaman dokumen tetapi masih tersedia cukup waktu, maka Penelaah Keberatan tidak langsung membuat keputusan melainkan menunggu konfirmasi Wajib Pajak terlebih dahulu atau bahkan dapat menunda laporan penelitian hingga Wajib Pajak dapat memberikan dokumen tersebut.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan analisis dan bahasan mengenai penyelesaian keberatan Pajak Penghasilan (PPh) Badan yang dilakukan oleh Kanwil DJP Jakarta Khusus. Maka dapat memberikan simpulan yang diharapkan dapat bermanfaat untuk memberikan pemahaman dan pengetahuan kepada pembaca maupun pihak yang berkepentingan terhadap penyelesaian keberatan. Berikut simpulan yang didapatkan yaitu:

1. Proses penyelesaian keberatan di Kanwil DJP Jakarta Khusus mengikuti tata cara sesuai dengan ketentuan yang berlaku. Dimulai dari penerimaan berkas keberatan dari KPP yang berada di wilayahnya, Kepala Kanwil DJP menerbitkan Surat Tugas kepada Tim Peneliti Keberatan di Bidang Keberatan dan Banding untuk memproses keberatan. Tim Peneliti Keberatan memberi tugas kepada Penelaah Keberatan untuk mengumpulkan bukti dan meneliti sengketa kepada Wajib Pajak dengan rangkaian jadwal selama proses penyelesaian keberatan dimulai dari permintaan pembuktian dan atau penjelasan, pembahasan sengketa perpajakan dan pemberitahuan untuk hadir. Jika Tim Peneliti Keberatan telah selesai meneliti sengketa dan memiliki dasar atau alasan untuk memberikan keputusan terhadap hasil penelitian keberatan maka akan diserahkan ke Kepala Kanwil DJP. Selanjutnya Kepala Kanwil DJP menjadi unit terakhir yang mempertimbangkan untuk menerbitkan Surat Keputusan Keberatan kepada Wajib Pajak.

2. Walaupun terdapat tingkat penyelesaian keberatan PPh Badan dengan persentase yang rendah, berkas keberatan dapat diselesaikan sebelum jatuh tempo terlampaui. Kanwil DJP Jakarta Khusus telah menyelesaikan berkas keberatan secara optimal sesuai jangka waktu yang ditetapkan Pasal 26 ayat (1) UU KUP dengan tidak pernah ditemui penyelesaian keberatan yang melampaui jangka waktu 12 (dua belas) bulan.

3. Rata-rata waktu penyelesaian keberatan PPh Badan yang dibutuhkan Kanwil DJP Jakarta Khusus untuk menyelesaikan berkas keberatan menjadi semakin lama dengan tidak diterapkannya Layanan Unggulan di Bidang Perpajakan yang berupa penyelesaian permohonan keberatan dengan jangka waktu 9 (sembilan) bulan, sehingga adakalanya berkas keberatan tidak dapat diselesaikan dengan waktu yang cepat.

4. Hasil penyelesaian keberatan PPh Badan di Kanwil DJP Jakarta Khusus menunjukan lebih dari sebagian besar berkas keberatan yang diajukan Wajib Pajak menghasilkan keputusan yang berupa menolak. Faktor yang menjadi penyebab keberatan tersebut diputuskan untuk ditolak yaitu dokumen yang dimiliki kurang atau tidak akurat, penerapan ketentuan yang belum sesuai ketentuan perpajakan dan keterbatasan pembuktian karena adanya dokumen yang tidak diberikan pada waktu pemeriksaan.

5. Dalam menyelesaikan berkas keberatan terdapat cukup banyak kendala yang dihadapi oleh Kanwil DJP Jakarta Khusus. Kendala yang dihadapi yaitu:

a. Jumlah Penelaah Keberatan yang kurang memadai;

b. Ketersediaan waktu pembahasan dengan Pemeriksa maupun Wajib Pajak yang terbatas; c. Kelengkapan berkas dari Pemeriksa;

d. Sarana mencari pengolahan data yang tidak dimiliki (hanya dimiliki Kantor Pusat DJP) terkait sengketa Transfer Pricing;

e. Pekerjaan administrasi yang cukup banyak; dan f. Dokumen Wajib Pajak yang cukup lama diperoleh.

Saran

Berdasarkan simpulan yang telah diambil diatas, maka dapat memberikan saran-saran sebagai berikut:

1. Meningkatkan kuantitas dan kualitas sumber daya manusia yang dimiliki pada Bidang Keberatan dan Banding di Kanwil DJP Jakarta Khusus, yaitu:

a. Secara kuantitas yaitu dengan mengajukan penambahan sumber daya manusia pada posisi Penelaah Keberatan agar setiap masing-masing Penelaah Keberatan mendapatkan porsi tugas yang ideal; dan

b. Secara kualitas yaitu para Penelaah Keberatan diberikan pelatihan mengenai isu-isu perpajakan maupun isu-isu lainnya yang dipandang perlu untuk menghadapi permasalahan yang lebih kompleks.

2. Meningkatkan koordinasi yang baik antar Penelaah Keberatan, Pemeriksa, Kantor Pusat dan atau Wajib Pajak untuk memperlancar proses penyelesaian keberatan, yaitu:

a. Koordinasi kepada Penelaah Keberatan dapat dilakukan dengan mengatur waktu pemantauan secara berkala mengenai perkembangan penyelesaian keberatan;

b. Koordinasi kepada Pemeriksa dapat dilakukan dengan mengatur waktu secara optimal untuk melakukan pemanggilan atau pembahasan;

c. Koordinasi kepada Kantor Pusat dapat dilakukan dengan meningkatkan kegiatan forum diskusi mengenai perkembangan informasi seputar perpajakan; dan

d. Koordinasi kepada Wajib Pajak dapat dilakukan dengan memberikan kegiatan sosialisasi mengenai hak dan kewajibannya selama proses penyelesaian keberatan.

3. Meningkatkan pelayanan yang profesional kepada Wajib Pajak dengan memproses penyelesaian keberatan dengan cepat agar Wajib Pajak segera mendapat kepastian dan juga diimbangi dengan keputusan yang tepat agar Wajib Pajak mendapat kepuasan selama proses penyelesaian keberatan.

4. Mempertimbangkan proses penyelesaian keberatan dengan dilibatkannya pihak lain yang independen dan memiliki kompetensi sebagai penengah dari pihak bersengketa untuk memberikan keputusan yang lebih berkualitas dan netral.

5. Memberikan fasilitas yang memadai selama proses penyelesaian keberatan, yaitu:

a. Memberikan fasilitas pengolahan data yang tidak dimiliki di unit Pelaksana Penelitian Keberatan seperti data untuk meneliti sengketa Transfer Pricing agar tidak menghambat proses penyelesaian keberatan; dan

b. Memberikan fasilitas kemudahan atau kesederhanaan sistem pengadministrasian dalam hal surat menyurat agar tidak menghambat proses penyelesaian keberatan.

REFERENSI

Andoko, M. (2002). Analisis Terhadap Penyelesaian Keberatan Pajak Penghasilan Atas Ketetapan

Pajak Di Kantor Pelayan Pajak Penanaman Modal Asing I Jakarta. Skripsi. Universitas

Indonesia, Depok.

Buana, H. (2012). Peradilan Pajak Sebagai Sistem Penyelesaian Sengketa Pajak. Jakarta: Ind Hill Co. Direktorat Jenderal Pajak. (2013). Melayani keberatan wajib pajak dengan profesionalisme. Diakses

14 Januari 2014 dari www.pajak.go.id

Direktorat Jenderal Pajak. (2013). Video layanan prima Keberatan Ditjen Pajak meski berkas

menumpuk. Diakses 14 Januari 2014 dari www.pajak.go.id

Ilyas, W, B., & Burton, R. (2010). Hukum Pajak. Edisi 5. Jakarta: Salemba Empat.

Kartika, D. (2009). Pengaruh Penerapan Sistem Administrasi Perpajakan Modern Terhadap

Penyelesaian Keberatan Wajib Pajak Pada Kanwil DJP Jakarta Khusus. Skripsi.

Universitas Katolik Indonesia Atma Jaya, Jakarta.

Mardiasmo. (2009). Perpajakan. Edisi Revisi 2009. Yogyakarta: C.V Andi Offset. Moleong, L, J. (2013). Metode Penelitian Kualitatif. Edisi Revisi. Bandung: Rosda.

Ortax (no date). Peraturan Menteri Keuangan Republik Indonesia Nomor 194/PMK.03/2007 tentang

Tata Cara Pengajuan dan Penyelesaian Keberatan. Diakses 14 Maret 2014 dari

www.ortax.org

Ortax (no date). Peraturan Direktur Jenderal Pajak Nomor PER-52/PJ/2010 tentang Tata Cara

Pengajuan dan Penyelesaian Keberatan Pajak Penghasilan, Pajak Pertambahan Nilai Dan/Atau Pajak Penjualan Atas Barang Mewah. Diakses 20 Mei 2014 dari www.ortax.org

Ortax (no date). Surat Edaran Direktur Jenderal Pajak Nomor SE-122/PJ/2010 tentang Pengantar

Peraturan Direktur Jenderal Nomor PER-52/PJ/2010 Tentang Tata Cara Pengajuan dan Penyelesaian Keberatan Pajak Penghasilan, Pajak Pertambahan Nilai Dan/Atau Pajak Penjualan Atas Barang Mewah, Dan Ketentuan Pelaksanaanya. Diakses 20 Mei 2014 dari

www.ortax.org

Ortax (no date). Keputusan Direktur Jenderal Pajak Nomor KEP-183/PJ/2010 tentang Perubahan

Kesepuluh Atas Keputusan Direktur Jenderal Pajak Nomor KEP-297/PJ/2002 Tentang Perlimpahan Wewenang Direktur Jenderal Pajak Kepada Para Pejabat Di Lingkungan Direktorat Jenderal Pajak. Diakses 29 Mei 2014 dari www.ortax.org

Pudyatmoko, S, Y. (2009). Pengadilan dan Penyelesaian Sengketa Di Bidang Pajak. Jakarta: Gramedia.

Priantara, D. (2011). Kupas Tuntas Pengawasan, Pemeriksaan, dan Penyidikan Pajak: Prosedur,

Formulir, Dan Trik-Trik Yang Harus Diketahui Wajib Pajak Agar Terhindar Dari Kesalahan. Jakarta: Indeks.

Saleh, R. (2007). Analisis Proses Keberatan Dalam Upaya Pemenuhan Hak Wajib Pajak: Studi Kasus

Pada Kanwil DJP Jakarta Selatan. Tesis. Universitas Indonesia, Depok.

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta.

Tax Training House IKPI. (no date). Susunan Dalam Satu Naskah Undang-Undang Perpajakan. Jakarta: Tax Training House IKPI.

Waluyo. (2011). Perpajakan Indonesia: Buku 1. Edisi 10. Jakarta: Salemba Empat.

RIWAYAT PENULIS

Rendy Arvianto. Lahir di kota Jakarta pada 21 Juni 1992. Penulis Menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang studi Akuntansi dan Keuangan pada tahun 2014.