Ekonomski instrumenti varstva okolja s poudarkom na okoljski dajatvi za onesnaževanje okolja zaradi odvajanja odpadnih voda : diplomsko delo

Bebas

68

0

0

Teks penuh

(2) 1 PREDGOVOR Človek je sestavni del narave, ki je celota materialnega sveta in sestav z naravnimi zakoni med seboj povezanih soodvisnih delov in procesov. Človekovo okolje ima pomemben vpliv na njegovo zdravje, življenjski standard, delovanje gospodarstva ter preživetje drugih organizmov. Človeštvo se vedno močneje zaveda ogroženosti okolja, zato se pojavljajo številne zahteve, da bi onesnaževanje okolja ustrezno ovrednotili ter breme tega onesnaževanja prenesli na povzročitelje. Želja po zagotavljanju čistega okolja in njegovega ohranjanja je v Evropski uniji vodila do sprejetja okoljske zakonodaje na osnovi direktiv, uredb, spreminjanja davčnih pristopov v smeri ohranjanja okolja. Politika varovanja okolja Evropske unije je bila vedno predmet številnih obsežnih akcijskih programov, zasnovanih na zakonodaji EU, ki poudarjajo preveritvena dejanja. Slovenija je, kot pridružena članica, pravno zavezana k sprejemanju enakih ukrepov. Okoljska politika in zakonodaja se spreminjata v smeri trajnostnega razvoja, ki bo zagotavljal zadovoljevanje današnjih potreb, ne da bi to ogrozilo prihodnje generacije. Bistvo trajnostnega razvoja je enakopravna obravnava vseh treh sestavin ekonomskega razvoja: gospodarske (rast v kvantitativnem in kvalitativnem smislu), družbene (dobro delovanje javnih institucij, socialna stabilnost, pravičnost in vključenost) in okoljske (stabilen ekosistem, zdravo okolje, razvoj okolja). Varstvo življenjskega in z njim neločljivo povezanega naravnega okolja ter splošne pogoje rabe naravnih dobrin ureja v letu 2004 sprejeti Zakon o varstvu okolja, ki ob vpeljavi celovite presoje okoljevarstvenega dovoljenja za delovanje določenih naprav, vključitvi javnosti pri dostopu do okoljskih informacij tudi sistematično nadgrajuje ekonomske instrumente varstva okolja. Okoljske takse in druge dajatve so ekonomski instrumenti varstva okolja, katerih glavni namen je spodbujanje zmanjševanja obremenitev okolja z uporabo načela povzročitelj plača, po katerem se stroški, nastali s škodo, povzročeno okolju, vsaj delno vključujejo med proizvodne stroške. Ekonomski instrumenti varstva okolja, vključno z okoljskimi davki in dajatvami, so se vpeljali v evropskih državah v preteklih desetih letih. V Sloveniji smo o vpeljavi ustreznih davčnih obremenitev za obremenjevanje okolja začeli razmišljati zgodaj. Okoljska dajatev je torej ekonomski instrument, ki vse bolj pridobiva na veljavi in se uvaja na različna področja. Na podlagi ZVO-1 jih je bilo v zadnjih letih uvedenih kar nekaj. Na celotnem območju Republike Slovenije veljajo okoljske dajatve, ki urejajo področje vod, zraka, odpadkov, mazalnih olj in tekočin, področje izrabljenih motornih vozil, odpadne embalaže, odpadnih baterij in elektronske opreme, izrabljenih gum. Ena izmed prvih dajatev je bila v letu 1996 uvedena taksa za obremenjevanje vode zaradi odvajanja odpadnih voda, ki se je po novi uredbi v letu 2004 preimenovala v okoljsko dajatev za onesnaževanja okolja zaradi odvajanja odpadnih voda. Ta dajatev je bila v preteklem desetletnem obdobju pomemben vir financiranja investicij v infrastrukturo odvajanja in čiščenja komunalne in tehnološke odpadne vode, enako ostaja pomemben vir investicij v navedeno infrastrukturo v skladu z operativnim programom čiščenja in odvajanja odpadnih voda za obdobje 2005 do 2017..

(3) 2 KAZALO 1 UVOD ………………………………………………………………………………. 1.1 Opredelitev področja in opis problema ……………………………………………. 1.2 Namen, cilji in osnovne trditve ……………………………………………………. 1.3 Predpostavke in omejitve raziskave ……………………………………………….. 1.4 Predvidene metode raziskovanja ………………………………………………….... 4 4 4 5 5. 2 VARSTVO OKOLJA V EVROPSKI UNIJI IN SLOVENIJI ………………….. 6 2.1 Politika varstva okolja v Evropski uniji …………………………………………… 6 2.1.1 Akcijski okoljevarstveni programi ……………………………………………… 7 2.1.2 Direktiva IPPC …………………………………………………………………... 8 2.1.3 Bela knjiga ………………………………………………………………………. 8 2.2 Približevanje Slovenije okoljski zakonodaji EU ………………………………….. 8 2.3. Prehodna obdobja pri uveljavljanju direktiv EU …………………………………. 9 2.4 Sodelovanje z agencijo za okolje EEA ……………………………………………. 10 2.5 Razpoložljivi viri financiranja EU za izvajanje investicijskih projektov …………. 10 2.5.1 Nepovratna sredstva programov Evropske komisije pridruženim članicam za izvajanje pravnega reda Evropske unije ………………………………………………. 10 2.5.2 Posojila multilateralnih bank ……………………………………………………. 11 2.5.3 Posojila komercialnih bank ……………………………………………………… 11 2.5.4 Vlaganje privatnega sektorja (B.O.T. modeli) …………………………………... 12 3 ZAKONODAJNA UREDITEV PODROČJA VARSTVA OKOLJA V SLOVENIJI 3.1 Ustava Republike Slovenije ……………………………………………………….. 13 3.2 Zakon o varstvu okolja …………………………………………………………….. 13 3.3 Nacionalni program varstva okolja ………………………………………………... 14 3.4 Državni razvojni program …………………………………………………………. 15 4 FINANCIRANJE VARSTVA OKOLJA V SLOVENIJI ………………………... 17 4.1 Ekonomski in finančni instrumenti varstva okolja ………………………………… 17 4.2 Primerjava ekonomskih in finančnih instrumentov po ZVO in ZVO-1 …………… 18 4.3 Financiranje varstva okolja in ekološke takse ……………………………………… 19 4.4 Namen in vrste okoljskih dajatev po ZVO-1 ………………………………………. 19 4.1.1 Okoljske takse in dajatve ………………………………………………………… 19 4.4.1.1 Okoljska dajatev za onesnaževanja okolja zaradi odvajanja odpadnih voda ….. 21 4.4.1.2 Okoljska dajatev za onesnaževanje zraka z emisijo CO2 ……………………… 21 4.4.1.3 Okoljska dajatev za onesnaževanje okolja zaradi odlaganja odpadkov …………. 22 4.4.1.4 Okoljska dajatev za onesnaževanje okolja zaradi nastajanja izrabljenih motornih vozil ……………………………………………………………………………………. 23 4.4.1.5Okoljska dajatev za onesnaževanje okolja zaradi uporabe mazalnih olj in tekočin 24 4.4.1.6 Okoljska dajatev za onesnaževanje okolja zaradi nastajanja izrabljenih gum ….. 25 4.4.1.7 Okoljska dajatev za onesnaževanje okolja zaradi nastajanja odpadne embalaže .. 25 4.4.1.8 Okoljska dajatev za onesnaževanje okolja zaradi nastajanja električne in elektronske opreme ……………………………………………………………………… 25 4.4.2 Finančna jamstva za namene varstva okolja ……………………………………… 26 4.4.3 Kavcije in druge oblike varščine za namene varstva okolja ……………………… 26 4.4.4 Trgovanje s pravicami do emisije ………………………………………………… 26.

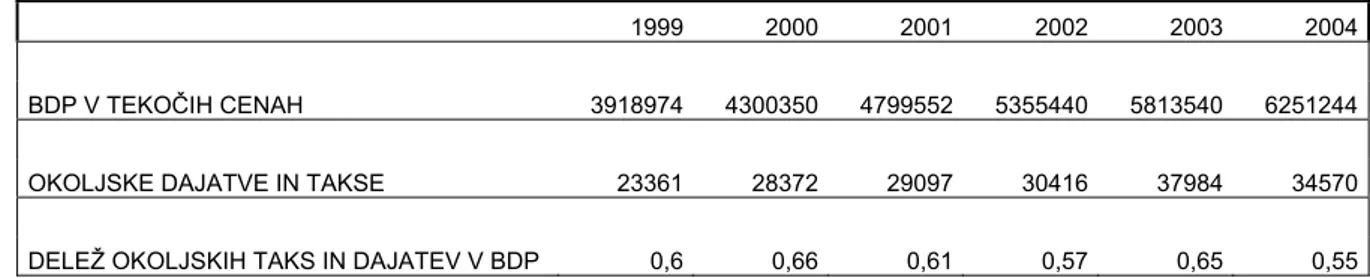

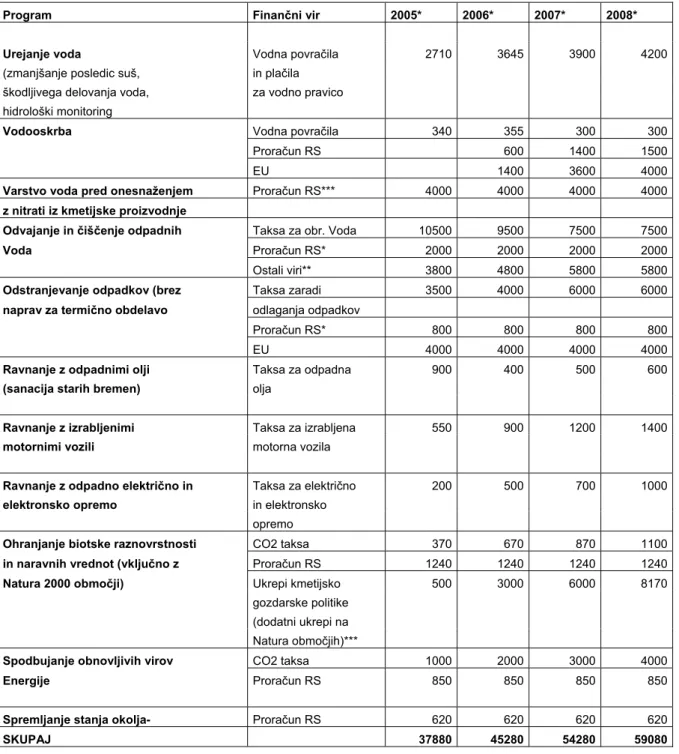

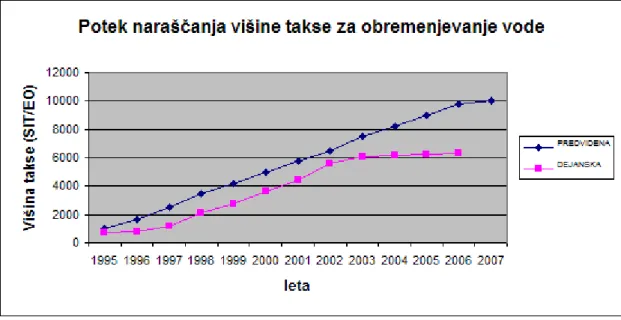

(4) 3 4.4.5 Ekološki sklad Republike Slovenije ……………………………………………. 4.4.6 Finančni učinki okoljskih dajatev ………………………………………………. 4.4.7 Delež dajatev za obremenjevanje okolja v BDP Slovenije …………………….. 4.4.8 Okoljske takse in dajatve v Evropskih državah ………………………………… 4.5 Ekološke rezervacije ……………………………………………………………… 4.6 Sredstva občinskih proračunov …………………………………………………… 4.7 Sredstva tujih donacij …………………………………………………………….. 4.8 Financiranje ključnih ukrepov varstva okolja v obdobju 2005 – 2008 ……………. 27 28 30 30 31 32 32 32. 5 OKOLJSKA DAJATEV ZA ONESNAŽEVANJE OKOLJA ZARADI ODVAJANJA ODPADNIH VODA ………………………………………………… 34 5.1 Uvod ………………………………………………………………………………. 34 5.2 Pomen uporabljenih pojmov ………………………………………………………. 35 5.3. Zavezanci za plačilo okoljske dajatve ……………………………………………. 36 5.4 Višina okoljske dajatve ……………………………………………………………. 37 5.4.1 Naraščanje višine okoljske dajatve (takse za obremenjevanje voda) po letih …… 37 5.5 Obračunavanje okoljske dajatve …………………………………………………… 38 5.5.1 Obračunavanje okoljske dajatve pri zavezancih za industrijsko odpadno vodo …. 39 5.5.2 Obračunavanje okoljske dajatve pri zavezancih za komunalno odpadno vodo ….. 39 5.6 Postopek določanja in odmere okoljske dajatve ……………………………………. 41 5.7 Način plačevanja okoljske dajatve …………………………………………………. 41 5.7.1 Način plačevanja okoljske dajatve do uveljavitve sprememb v letu 2006 ……….. 41 5.7.2 Način plačevanja okoljske dajatve skladno s popravki Uredbe v letu 2006 ……… 41 5.8 Merila za zmanjšanje plačila okoljske dajatve ……………………………………… 43 5.8.1 Merila za zmanjšanje plačila okoljske dajatve za zavezance za tehnološke odpadne vode v obdobju do leta 2005 ……………………………………………………………. 43 5.8.2 Pogoji za oprostitev plačila okoljske dajatve (takse) na področju javnega sektorja do leta 2005 ………………………………………………………………………………… 44 5.8.3 Merila za zmanjšanje plačil okoljske dajatve v skladu s spremembami Uredbe v letu 2006 …………………………………………………………………………………….. 45 5.9 Nakazilo sredstev iz naslova okoljske dajatve ……………………………………… 45 5.9.1 Prednostna lista investicijskih projektov …………………………………………. 46 5.9.2 Vsebina predloga investicijskega projekta občine ……………………………...... 47 5.9.3 Ocena predlogov investicijskih projektov ……………………………………….. 47 5.10 Okoljska dajatev za onesnaževanje okolja zaradi odvajanja odpadnih voda kot finančni vir operativnega programa odvajanja in čiščenja komunalne odpadne vode za obdobje od 2005 do 2017 ……………………………………………………………… 48 5.10.1 Obseg operativnega programa …………………………………………………. 48 5.10.2 Cilji operativnega programa …………………………………………………… 49 5.10.3 Uporabljeni finančni viri ………………………………………………………. 50 5.10.4 Sredstva okoljske dajatve v skupnih finančnih sredstvih, potrebnih za izvedbo operativnega programa ……………………………………………………………….. 51 SKLEP ……………………………………………………………………………….. 55. POVZETEK …………………………………………………………………………. 56. LITERATURA IN VIRI ……………………………………………………………. 62.

(5) 4 1 UVOD 1.2 Opredelitev področja in opis problema Stanje okolja v Evropi in svetu se hitro poslabšuje. Človek s svojo dejavnostjo povečuje potrebo po naravnih virih in s tem povečuje negativen vpliv na okolje. Degradacije okolja v Sloveniji nikakor ni mogoče primerjati s stanjem na posameznih področjih v nekaterih državah nekdanjega tako imenovanega vzhodnega bloka. Slovenija sodi med tiste države Evropske unije, kjer so okoljske posledice nekdanjega socialističnega tipa gospodarstva manj izrazite. Kljub temu pa sta hitra in okoljsko neobvladana industrializacija in urbanizacija, predvsem v obdobju prvih desetletij po drugi svetovni vojni, povzročili degradacijo pravzaprav vseh prvin okolja. V začetku 90-tih je Evropska Unija zavzela aktivno vlogo v podpiranju ekonomskih instrumentov za doseganje trajnostnega razvoja. Ves čas podpira tudi okoljske davke. Uporaba ekoloških davkov in instrumentov se med državami članicami Evropske Unije razlikuje, čeprav se ob širitvi Evropske unije pojavljajo težnje po bolj centraliziranem določanju osnovnih okoljskih obdavčitev, saj obstaja skrb, da pridružene članice ne bodo postavljale dovolj visokih okoljskih davkov. Slovenija sodi med države z relativno razvitim sistemom okoljskega obdavčevanja. Obstaja jasno soglasje med Evropsko Unijo ter strokovnjaki, da je uporaba ekonomskih instrumentov v okoljski politiki tako nujna kot učinkovita. Ekonomski ukrepi so pogosto najuspešnejše orodje in hkrati promovirajo bolj racionalno uporabo naravnih virov ali oglašajo okolju bolj prijazne izdelke. Okoljski davki so torej pomembno orodje za premik k bolj trajnostnemu obnašanju, saj pripomorejo k temu, da zaživi deklarativno načelo »onesnaževalec plača«. 1.2 Namen, cilji in osnovne trditve Tudi za Evropsko unijo je značilna izrazita usmerjenost k varstvu okolja. Od konca 60. let pa do danes je EU sprejela že preko 200 zakonskih predpisov, uredb, direktiv in dokumentov s področja okoljske politike in varstva okolja. Temelj politike EU na področju varstva okolja je bil postavljen leta 1987 z enotno evropsko listino (SEA). Temeljna načela te listine so: - trajna uravnoteženost, ki se doseže z vključevanjem varstva okolja v sektorske politike EU na področju varovanja okolja, - načelo preveritve, ki pomeni, da je treba preprečevati stanja, ki bi pomenila nevarnost za okolje in preprečevanje škod okolju pri viru in - načelo, da škodo plača onesnaževalec, pa pomeni, da stroški obremenjevanja okolja bremenijo tistega, ki je s posegom v okolje takšne obremenitve povzročil. Praviloma so ekološke dajatve in plačila namenjena pospešitvi uresničevanja okoljevarstvenih naložb in trajnostni preobrazbi gospodarstva. Ekonomski instrumenti zagotavljajo vključitev okoljskih stroškov v poslovne stroške posameznih ekonomskih.

(6) 5 subjektov. Istočasno lahko predstavljajo ustrezno motivacijo za zmanjševanje onesnaženja oz. integracije ekonomske in okoljevarstvene politike. Glede na različnost ciljev politike razlikujemo: - takse, ki krijejo stroške zmanjševanja onesnaževanja okolja, - okoljske davke, ki so vir proračunskih prihodkov ter - finančne spodbude, katerih namen je spremeniti obnašanje proizvajalcev in uporabnikov. Cilj diplomske naloge je prikazati instrumente ekonomske politike na področju varstva okolja v Sloveniji s poudarkom na okoljski dajatvi za onesnaževanje okolja zaradi odvajanja odpadnih voda. Predhodnica te dajatve je bila namreč taksa za obremenjevanje vode, ki jo je država Slovenija uvedla kot enega prvih v nizu okoljskih davkov v letu 1996, kot pomemben proračunski vir za izgradnjo komunalne infrastrukture na področju odvajanja in čiščenja odpadnih voda. V nalogi bodo predstavljene te teme: - zakonodajna ureditev na področju varstva okolja v Evropski Uniji in Sloveniji, - ekonomski in finančni instrumenti varstva okolja, - ekonomski instrument okoljska dajatev za onesnaževanje okolja zaradi odvajanja odpadnih voda. 1.3 Predpostavke in omejitve raziskave V približevanju Evropski uniji je Slovenija razvila vrsto instrumentov okoljevarstvene politike, med njimi pomembne okoljske takse oziroma dajatve. Taksa za obremenjevanje vode, od leta 2005 okoljska dajatev za onesnaževanje okolja zaradi odvajanja odpadnih voda, je bil, kot eden prvih okoljskih davkov, v desetletnem obdobju nekajkrat dopolnjen. Zadnja velika sprememba je bila sprejeta v letu 2006 in vplive novega načina plačevanja te dajatve ter izbor investicij in koriščenja proračunskih sredstev za dosego ciljev na področju odvajanja in čiščenja odpadnih voda v te namene bomo lahko analizirali po uveljavitvi vseh določil v letu 2007. 1.4 Predvidene metode raziskovanja Pri svojem delu na področju obračuna komunalnih dajatev (med njimi tudi okoljske dajatve za onesnaževanje okolja zaradi odvajanja odpadnih voda) v javnem podjetju, zavezancu za napoved, obračun in zbiranje sredstev takse ter prenakazovanje sredstev v skladu z uredbo, sem dobila osnovne informacije o navedenem okoljskem davku. Ob pravni podlagi, ki izhaja iz Zakonov in uredb, so bili pomemben vir informacij tudi poročila Ministrstva za okolje in prostor ter Agencije Republike Slovenije za varstvo okolja. V pomoč mi bo domača in tuja strokovna literatura s področja varstva okolja. Veliko podatkov je mogoče pridobiti na različnih internetnih straneh, tako Evropske komisije za okolje, Agencije Republike Slovenije za okolje ter nevladnih organizacij. Pri tem delu gre za makroekonomsko analizo problema, problem opisujem z deskriptivno in analitično metodo..

(7) 6 2 VARSTVO OKOLJA V EVROPSKI UNIJI IN SLOVENIJI 2.1 Politika varstva okolja v Evropski uniji Evropska gospodarska skupnost je bila ustanovljena leta 1957 z Rimsko pogodbo, v kateri varstvo okolja še ni bilo zajeto. Kot eden izmed ciljev Evropske skupnosti je bilo varstvo okolja opredeljeno šele s sprejemom Evropskega enotnega akta (EEA), ki je dopolnil Rimsko pogodbo. V preteklih tridesetih letih je Evropska unija razvila široko področje evropskega okoljskega prava. Okoljska zakonodaja EU pokriva področja onesnaževanja zraka, vode, tal, področje odpadkov, hrupa ter naravna in tehnična tveganja (Mercado, Welford and Prescott. 2001, str. 521). Zakonodajna ureditev tega področja je imela namen odstraniti ovire pri prostem pretoku dobrin znotraj enotnega tržišča. Z Maastrichtsko pogodbo se opredeli varstvo okolja kot cilj skupnosti. Amsterdamska pogodba opredeli trajnostni razvoj okolja za enega od načelnih ciljev EU. Z naraščanjem pomena okolja je prišlo do oblikovanja šestih akcijskih okoljevarstvenih programov, do sprejetja različnih direktiv, do izdaje Bele knjige. Večji del zakonodaje EU o okolju je oblikovan na osnovi direktiv, ki jih morajo države članice vpeljati in uveljaviti (Evropska komisija. 2000. Evropska unija in okolje. Murska sobota: Pomurski ekološki center, str. 29) Evropski okoljevarstveni predpisi pokrivajo vsa pomembnejša področja okolja: - varstvo kakovosti voda in zraka, - varovanje ozračja oz. podnebne spremembe, - varstvo pred hrupom, - ravnanje z odpadki, - varstvo narave, - nadzor nad industrijskim onesnaževanjem, - ravnanje s kemikalijami, - ravnanje z gensko spremenjenimi organizmi, - jedrska varnost in varstvo pred sevanjem, - zaščita in reševanje, - mednarodno sodelovanje in - horizontalni vidiki (predpisi o presojah vplivov na okolje za projekte, o obveznostih poročanja Evropski okoljski agenciji in o prostem dostopu javnosti in nevladnih organizacij do okoljsko pomembnih informacij). Evropska unija promovira varstvo okolja na mednarodni ravni. Še naprej bo imela pomembno vlogo pri pospeševanju mednarodnih in multilateralnih okoljskih sporazumov (pomemben je Kyotski protokol, Konvencija o biotski raznovrstnosti) in iskanju novih finančnih sredstev za pospešitev implementacije vseh okoljskih sporazumov, kakor tudi varstva okolja v državah v razvoju, da se poveča globalni okoljski nadzor (Mešl, Bogdana. 2004, str. 40) Temeljne značilnosti predpisov varovanja okolja v EU so načelo preventive in načelo odgovornosti onesnaževalca, z njunim uveljavljanjem pa sta tesno povezana presoja vplivov na okolje ter prost dostop do podatkov, ki se na okolje nanašajo. Vpliv na okolje ocenjujejo po postopku za vrednotenje morebitnega vpliva, ki ga bo določen projekt lahko povzročil okolju..

(8) 7 Ukrepe na področju varovanja okolja v Evropski uniji lahko razdelimo na: (Žerjav, Janko. 2001,str. 7) - administrativne -obravnava koncept obratovalnih (onesnaževalnih) dovoljenj in - ekonomske – označevanje izdelkov, takse na onesnaževanje in registracija v sistemu upravljanja okolja. 2.1.1 Akcijski okoljevarstveni programi Dejavnosti Evropske skupnosti (sedaj Evropske unije) so strnjene v šest akcijskih okoljevarstvenih programov: - Prvi ekološki program (1973 – 1976) je opredelil osnovna načela delovanja in cilje ekološke politike EU. Cilji tega programa so bili zmanjšanje onesnaževanja, izboljšanje kakovosti življenja ter mednarodno sodelovanje na področju varstva okolja. - Drugi ekološki program (1977 – 1988) je nadaljeval in razširil cilje prvega ekološkega programa. Prednost je dal preprečevanju onesnaževanja voda in zraka ter zmanjševanju hrupa. Poseben poudarek je dal racionalnemu ravnanju s prostorom in naravnimi viri. - Tretji ekološki program (1982 – 1986) je poudarjal vključevanje varovanja okolja v druge politike EU, zmanjševanje onesnaževanja, zmanjšanje hrupa, ravnanje z odpadki, spodbujanje uporabe okolju prijazne tehnologije, sodelovanje z državami v razvoju pri reševanju ekoloških problemov. - Četrti ekološki program (1987 – 1992) je nadaljeval z integriranjem varovanja okolja v druge politike EU, kot so npr. kmetijstvo, zaposlovanje, razvoj, transport. - Peti ekološki program (1993 – 2000) je odgovor EU na Agendo 21. Vključuje temeljne opredelitve zasnove trajnostnega razvoja, medtem ko so prejšnji programi temeljili na preprečevanju onesnaževanja okolja. Poudarja vlogo potrošnika, opredeljuje spremenjeno razmerje do naravnih danosti ter ostrejše standarde o varstvu okolja za proizvode in procese. Poleg zakonske regulative uporablja peti ekološki program še sedem instrumentov: merjenje sprememb v naravnem okolju ter boljšo kakovost podatkov, spodbujanje znanstvenih raziskav in tehnološkega razvoja, ki naj bi razvil tako imenovano čisto tehnologijo, vključevanje dejanskih okoljevarstvenih stroškov in tveganj v zvezi z naravnim okoljem v procese odločanja, obveščanja javnosti, obveščanja in izobraževanja delavcev ter ustanavljanje okoljevarstvenih skladov (Taylor, 1994, str. 62-69). - Pravkar je v veljavi šesti ekološki program z naslovom »Okolje 2010 – Naša prihodnost, naša izbira« in se osredotoča na štiri tematska področja: klimatske spremembe, narava in biotska raznovrstnost, okolje in zdravje, naravni viri in odpadki. V šestem akcijskem okoljevarstvenem programu je v ospredju torej skrb za uveljavljanje trajnostnega razvoja, ki bo zagotavljal zadovoljevanje današnjih potreb, ne da bi to ogrozilo prihodnje generacije (Urad Vlade RS, 2003, str. 104). Namen razvoja ne more biti ekonomska rast sama po sebi. Če se bo v Evropi raba dobrin nezadržno nadaljevala, bomo izrabili naravne vire in ogrozili uresničevanje potreb prihodnjih generacij. Bistvo trajnostnega razvoja je namreč enakopravna obravnava vseh treh sestavin ekonomskega razvoja: gospodarske (rast v.

(9) 8 kvantitativnem in kvalitativnem smislu), družbene (dobro delovanje javnih institucij, socialna stabilnost, pravičnost in vključenost) in okoljske (stabilen ekosistem, zdravo okolje, razvoj okolja). Končno je potrebno k časovni in integracijski razlagi dodati še prostorsko oziroma regionalno: trajnostni razvoj zahteva tudi regionalno uravnotežen, prostorsko vzdržen in sonaravni razvoj (Stanovnik, Peter, Slabe Erker, Renata, 2004, str. 52). 2.1.2 Direktiva IPPC (Direktiva sveta 96/61/ES) Osnovna direktiva EU na področju preprečevanja industrijskega onesnaževanja je direktiva IPPC (Direktive of Integrated Pollution Protection and Control), sprejeta leta 1996. Cilj direktive IPPC je doseči celovit pristop k preprečevanju in nadzorovanju onesnaževanja, ki nastaja pri določenih dejavnostih in doseganje visoke stopnje varstva okolja kot celote. V skladu z direktivo IPPC morajo vsa novonastala podjetja v EU pred začetkom obratovanja pridobiti okoljevarstveno dovoljenje, medtem ko si morajo vsa delujoča podjetja tako dovoljenje pridobiti v naslednjih osmih letih. Po tem obdobju podjetja brez okoljevarstvenega dovoljenja, v skladu z direktivo, ne bodo mogla več obratovati. Direktiva IPPC naj bi bila v Sloveniji v celoti uveljavljena najkasneje do 30. 09. 2011 (ARSO. Poročilo o stanju okolja. 2002. Vključevanje v EU in mednarodno sodelovanje, str. 1) 2.1.3 Bela knjiga Bela knjiga je del predpristopne strategije za pridružene države srednje in vzhodne Evrope. Njen namen je pomagati pridruženim državam pri pripravah za prihodnje delovanje v skladu z zahtevami notranjega trga EU. Obrazloženi so ključni ukrepi za posamezne sektorje notranjega trga in podani predlogi za zaporedje, po katerem naj bi se omenjene države lotile zakonodaje. Bela knjiga je razdeljena na 23 sektorjev, med drugim na prosto gibanje kapitala, prosto gibanje in varnost industrijskih proizvodov, konkurenco, kmetijstvo, promet, energetiko, okolje itd. Na področju okolja omenja bela knjiga le tiste zakone, ki se nanašajo na prosti pretok blaga, ljudi, kapitala. Gre za 36 okoljskih direktiv in 21 okoljskih uredb od skupaj 70 okoljskih aktov, ki so vključeni v osrednji del zakonodaje EU (Umanotera, Evropska unija, Slovenija in trajnostni razvoj, 1998, str. 16). 2.2 Približevanje Slovenije okoljski zakonodaji EU Slovenija se je odločila priključiti EU, kjer je varstvo okolja neločljiva sestavina zagotavljanja nemotenega pretoka ljudi, blaga, storitev in kapitala. Kljub temu, da v Sloveniji ni posebno perečih problemov v zvezi z okoljem, je potrebno na tem področju marsikaj še postoriti in prilagoditi. Pa vendar obstajajo resni problemi glede kakovosti vode in ravnanja z odpadki, pa tudi onesnaževanja zraka in zemlje. Vse to povzroča povečevanje komunalnih in industrijskih odpadkov. V Sloveniji je »tradicija« varstva okolja že zelo dolga, začetki pa segajo v zgodnja 70. leta. Med prvimi ukrepi za izboljšavo razmer na področju varstva okolja so bile sanacije velikih.

(10) 9 termoenergetskih objektov ter plinifikacija Slovenije. V začetku 90. let pa je Slovenija med prvimi dobila tudi sklad za okolje. Leta 1993 je bil sprejet Zakon o varstvu okolja (Ur. List RS, št. 32/93, 44/95 in 1/96), ki je postavil nove pravne temelje, ki ustrezajo spremenjenim gospodarskim in političnim razmeram in potrebam tržnega gospodarstva in demokracije ter uvaja temeljna mednarodno uveljavljena načela varstva okolja. Na osnovi tega zakona je bilo izdanih veliko predpisov na področju voda, odpadkov, zraka, hrupa itd. Na podlagi Zakona o varstvu okolja so se razvili zakoni za različna področja varovanja okolja kot npr. Zakon o ohranjanju narave, Zakon o gozdovih, Zakon o vodah ter ustrezni podzakonski predpisi. Novi Zakon o varstvu okolja (nadalje ZVO-1) je bil sprejet v letu 2004 (Ur. list RS, št. 41/04) in pomeni noveliranje predpisov, ki jih opredeljuje ZVO iz leta 1993 s popravki iz leta 1996. Prilagajanje politike varstva okolja evropski zakonodaji natančno opredeljuje Nacionalni program varstva okolja (Ur. List RS, št. 83/99 – v nadaljevanju NPVO). Pri formalni usklajenosti okoljske zakonodaje je bila prva naloga primerjati zahteve EU na področju okoljske zakonodaje z aktualno slovensko. Pri prenosu zakonodaje je bilo največ pozornosti namenjene hitri uskladitvi okvirnih direktiv na področjih kakovosti zraka, gospodarjenja z odpadki in kakovosti voda. Glavni cilj operativnih programov je predvsem v pripravi ukrepov za implementacijo posameznih predpisov vključno z opredelitvijo potrebnih finančnih sredstev. Implementacija predpisov s področja ravnanja z odpadki predstavlja zahtevno delo in pomeni tudi novo in bolj učinkovito organiziranost državne in lokalne uprave, inšpekcij in drugih organizacijskih struktur ter zelo velika investicijska vlaganja v objekte in naprave. 2.3 Prehodna obdobja pri uveljavljanju direktiv EU Republika Slovenija je na področju varstva okolja v svojem začetnem pogajalskem izhodišču, kot je bilo v Bruselj posredovano 26. 7. 2001, zahtevala štiri prehodna obdobja. Na osnovi natančnejših analiz je prišlo do umika zahteve za prehodnim obdobjem na področju kakovosti goriv kot tudi na področju ravnanja z embalažo in odpadno embalažo v delu, ki se nanaša na posebne zahteve in vsebnost težkih kovin. Sloveniji so bila tako odobrena tri prehodna obdobja : (Urad Vlade RS za informiranje, Slovenija in Evropska unija – o pogajanjih in njihovih posledicah,2003, str. 111): - 1. prehodno obdobje za izvajanje pravnega reda EU v delu, ki se nanaša na roke izgradnje kanalizacije in čistilnih naprav, kakor jih določa direktiva 91/271/EC, je bilo zaradi visokih investicijskih stroškov za izgradnjo teh objektov v rokih, kot jih določa direktiva, pomanjkanja strokovnih kadrov v občinskih upravnih strukturah in pri izvajalcih javnih služb odvajanja in čiščenja komunalnih odpadnih voda zahtevano prehodno obdobje deset let od rokov, navedenih v direktivi. Splošno desetletno prehodno obdobje pomeni dejansko zahtevo za izgradnjo večjih čistilnih naprav v obdobju desetih let in petnajst let za gradnjo manjših komunalnih čistilnih naprav. Gradnja kanalizacijskih sistemov in čistilnih naprav poteka v skladu z Operativnim programom odvajanja in čiščenja komunalnih odpadnih voda (Ur. List RS, 94/1999; Vlada RS. Sklep št. 352-0//2001-2. 2004), ki določa časovni potek ter vire financiranja za izvedbo prednostnih programov..

(11) 10. - 2. prehodno obdobje za uresničitev zahtevanega deleža predelave in recikliranja odpadne embalaže in sicer za recikliranje odpadne embalaže iz lesa do 31. 12. 2005 in iz plastike do 31. 12. 2007. Za skupno predelavo embalaže je bilo odobreno prehodno obdobje do 31. 12. 2007. - 3. prehodno obdobje na področju preprečevanja in nadzora nad industrijskim onesnaževanjem , in sicer v delu, ki se nanaša na obstoječe naprave. Slovenija bo lahko pravni red za podjetja, ki jih je navedla, uskladila in uveljavila do 30. 10. 2011, vendar pod pogoji, da bo do 30. 10. 2007 za te naprave izdana usklajena dovoljenja s posamično zavezujočim časovnim načrtom za uskladitev z zahtevami direktive. Splošna načela, ki urejajo osnovne obveznosti izvajalcev, bodo usklajena do oktobra 2007, posebna pozornost bo namenjena obdelavi in odlaganju odpadkov v teh napravah. 2.4 Sodelovanje z agencijo za okolje (EEA) V okvir prevzema pravnega reda EU sodi tudi uredba sveta EU 1210/90, s katero sta bila ustanovljena Evropska agencija za okolje in komunikacijski sistem EIONET (European Information and Observation Network). Evropska agencija za okolje deluje v Kobenhagnu in je prvo telo EU, ki je v svoje vrste sprejela pridružene članice EU še pred njihovim vstopom v EU. Slovenija je ratificirala sporazum za sodelovanje z EEA julija 2001. Slovenija in druge države programa Phare so v programih EEA sodelovale že od leta 1996, finančno podporo je prispeval program Phare. Koristi, ki jih prinaša sodelovanje z EEA, so naslednje: - izmenjava informacij na evropski ravni, - usmerjen in usklajen poročevalski informacijski sitem, - uporaba skupnih orodij in metodologij, ki jih razvija EEA, - možnost primerjanja z drugimi državami, - sodelovanje naših inštitucij in državnih uradnikov v procesih na mednarodni ravni. EIONET je omrežje, ki omogoča pretok informacij o okolju z državnih ravni na evropskega, izmenjavo informacij, znanja in izkušenj. Državno koordinacijsko središče v Sloveniji deluje na Ministrstvu za okolje in prostor (MOP) v Agenciji Republike Slovenije za okolje (ARSO. 2006. Eionet, str. 1-2 ). 2.5 Razpoložljivi viri financiranja EU za izvajanje investicijskih projektov Za izvajanje investicijskih projektov v državah pridruženih članicah so bili iz EU na razpolago naslednji viri financiranja: 2.5.1. Nepovratna sredstva programov Evropske komisije pridruženim članicam za izvajanje prevzema pravnega reda Evropske unije:.

(12) 11 -. Program PHARE Cross Border Cooperation (CBC), katerega cilj je bil pospeševanje sodelovanja med obmejnimi regijami osrednje in vzhodne Evrope ter regijami EU, ki mejijo na pristopne članice. Prvotno je bil ta program osredotočen na tista mejna območja, ki so bila manj razvita in na tista, kjer so nastajale konfliktne situacije. - Program PHARE Large Scale Infrastructure Facility Programme (LSIF), katerega nepovratna sredstva so namenjena izvajanju evropske okoljevarstvene zakonodaje z izgradnjo finančno zahtevnejših investicijskih projektov. - Program PHARE National Programme – Nacionalni program PHARE - Predpristopni strukturni programi od leta 2000 do 2006 (ISPA), ki so državam, prejemnicam pomoči, tudi Sloveniji, omogočali izpolnjevati cilje pristopnega partnerstva in prednostnih nalog v Državnem programu za prevzem pravnega reda EU za izvajanje direktiv na področju vodooskrbe, odvodnje in čiščenja odpadnih voda in ravnanja z odpadki, ki so finančno najzahtevnejše. Program ISPA je predhodnik evropskega programa sofinanciranja velikih infrastrukturnih projektov na področju okoljske komunalne in prometne infrastrukture članicam Evropske unije – Kohezijskega sklada. (ARSO, 2002. Poročilo o varstvu okolja/ Financiranje varstva okolja, str.1) 2.5.2. Posojila multilateralnih bank - EBRD – Evropska banka za obnovo in razvoj, katere posojila so namenjena predvsem področju izgradnje občinskih infrastruktur, prometu, energetiki, kmetijskim podjetjem, podporo majhnim in srednje velikim podjetjem ter prestrukturiranju velikih podjetij. Eden izmed večjih projektov v Sloveniji, v katerem je sodelovala EBRD, je bil projekt izgradnje Centralne čistilne naprave za mesto Maribor. EBRD ima v tem projektu vlogo sofinancerja (gre za projekt financiran z B. O. T. modelom). Višina sredstev, ki jih je prispevala EBRD je 28,1 mio EUR. Komercialne banke pa so prispevale sredstva v višini 13.3 mio EUR (Ministrstvo za finance, Mednarodni finančni odnosi, 2006) - WB -. Svetovna banka – sofinanciranje velikih infrastrukturnih projektov ter tehnična pomoč pri reformi lokalnih in nacionalnih ustanov. Primer sofinanciranja Svetovne banke je program Ekološko razvojnega sklada, ki je s pomočjo ugodnega kredita Svetovne banke v znesku 30 milijonov DEM zagotovil ugodna kreditna sredstva, namenjena gospodinjstvom in lastnikom oziroma upravljavcem kotlovnic, za prehod z uporabe okolju škodljivih, pretežno trdih goriv, na okolju prijaznejše vire energije. (ARSO, 2002. Poročilo o varstvu okolja/ Financiranje varstva okolja, str. 9) 2.5.3. Posojila komercialnih bank - upravljanje portfeleja kreditov Ekološko razvojnega sklada (v smislu prevzemanja kreditnega tveganja), če je to v skladu s politiko sklada, - odpiranje kreditnih linij za posojila multilateralnih kreditorjev. (Nacionalni program varstva okolja, povzetki, 1999, str. 10).

(13) 12 2.5.4. Vlaganja privatnega sektorja (B. O. T. modeli) BOT (build-operate-transfer) projekti so posebna oblika koncesije, pri katerih gre praviloma za izgradnjo novih objektov s sodelovanjem privatnega kapitala. Pri tem gre, v primerjavi s klasičnim financiranjem, za projektno financiranje. Garancija za vlagatelje je bodoči finančni tok investicije, ki mora prinesti takšne prihodke, da se v celoti pokrijejo tekoči stroški in investicijski stroški ter zagotovi normalen donos na kapital (Hrovatin, Nevenka. 2002, str. 63). BOT oblika projektnega financiranja se izpostavlja kot posebej primerna za financiranje komunalne infrastrukture (že omenjena izgradnja Centralne čistilne naprave za mesto Maribor). V projektu se angažira privaten kapital, kredite za izgradnjo objekta najame koncesionar in ne javni sektor, zanje pa se ne izda garancija. Osnovo za servisiranje kreditov predstavljajo prihodki projekta, temeljna pravica zavarovanja za kredite pa je pogodbena pravica koncesionarja do prihodkov projekta. Pri BOT pogodbah je koncesionar odgovoren za načrtovanje novega projekta, za njegovo izgradnjo ter nato za obratovanje in vzdrževanje za čas koncesijske pogodbe, praviloma 25 do 30 let. Stroški BOT projektov so praviloma višji od izgradnje preko mednarodnih razvojnih agencij, saj je tveganje privatnega sektorja večje, poleg tega pa so stroški izvedbe razpisa in pogajanj visoki (Hrovatin, Nevenka. 2002, str. 87). Koncendent je odgovoren za pokrivanje stroškov koncesionarju za opravljanje dejavnosti v celotnem koncesijskem obdobju. Nadomestila so opravljena z mesečnimi plačili in pokrivajo stroške kapitala (60 – 65 %), stroške upravljanja in vzdrževanja (20 – 25 %) in stroške zaradi spremenjenih pogojev poslovanja (20 – 10 %). Plačilo koncesionarju temelji na tako imenovani storitveni pristojbini, ki je določena v SIT/m3 prečiščene odpadne vode, za vsako posamezno fazo posebej. V osnovi bi se naj storitvena pristojbina pokrivala iz sredstev državne takse za obremenjevanje voda (Hrovatin, Nevenka. 2002, str. 29). Prav na primeru izgradnje Centralne čistilne naprave Maribor pa se je žal pokazala visoka rizičnost takšne naložbe, saj koncendent, to je Mestna občina Maribor ni zmožna servisirati odplačevanje mesečnih stroškov v skladu s koncesijsko pogodbo. Iz Porevizijskega poročila o popravljalnih ukrepih Mestne občine Maribor izhaja, da je imela le-ta na dan 31. 12. 2004 največji delež zapadlih obveznosti (601,9 mio SIT) iz naslova neporavnanih obveznosti iz koncesijske pogodbe za čiščenje odpadnih voda (Računsko sodišče Republike Slovenije, 2006, Porevizijsko poročilo, str. 3). Do oktobra 2006 je dolg še narasel in dogovor s koncesionarjem o reprogramiranju še ni dosežen..

(14) 13 3 ZAKONODAJNA UREDITEV PODROČJA VARSTVA OKOLJA V SLOVENIJI 3.1 Ustava Republike Slovenije V prvi vrsti je za zagotovitev sistema varstva okolja odgovorna država, ki to funkcijo uresničuje s sprejemanjem ustrezne zakonodaje, ki mora upoštevati temeljne človekove pravice in vrednote. Ustava Republike Slovenije določa, v 72. členu (zdravo življenjsko okolje) in 73. členu (varovanje naravne in kulturne dediščine), varstvo okolja kot pravico in dolžnost državljanov. Ustava Republike Slovenije vsebuje ustavnopravna izhodišča za ureditev področja varstva okolja (Ustava Republike Slovenije, Ur. L. 33-1409/91). Ta izhodišča so: - država skrbi za ohranjanje naravnega bogastva, - pridobivanje in uživanje lastnine morata zagotavljati tudi njeno ekološko funkcijo, - gospodarska dejavnost se ne sme opravljati v nasprotju z javno koristjo, - vsakdo ima v skladu z zakonom pravico do zdravega življenjskega okolja, za katerega skrbi država, - zakon določi pogoje in obseg škode, ki jo je dolžan poravnati povzročitelj škode v okolju, - vsakdo je dolžan varovati naravne znamenitosti, država in lokalne skupnosti skrbijo za ohranjanje naravne dediščine. 3.2 Zakon o varstvu okolja Pravni okvir za področje varstva okolja tvorijo (ARSO 2002, Pravni okvir za področje varstva okolja, str 1): - Zakon o varstvu okolja, Zakon o varstvu okolja-1 (Ur. List RS 32/93, 1/96, 41/2004), - Zakon o varstvu narave (Ur. List RS 56/99), - Zakon o ohranjanju narave (Ur. List RS 56/99), - Zakon o zaščiti živali (Ur. List 98/99), - Zakon o kemikalijah (Ur. List RS 36/99)m - Zakon o prevozu nevarnega blaga (Ur. List RS 79/99), - Zakon o vodah (Ur. List RS 67/02), - Zakon o varstvu pred ionizirajočimi sevanji in jedrski varnosti (Ur. List RS 67/02) - Ter številni pripadajoči podzakonski akti in ratificirane konvencije. Krovni okoljski predpis je Zakon o varstvu okolja (v nadaljevanju ZVO), sprejet leta 1993, in že prej naveden novi Zakon o varstvu okolja (ZVO-1), ki je bil sprejet v letu 2004. S sprejemom ZVO-1 smo odpravili še zadnja odstopanja od zahtev okoljskega acquis in pomembna naloga nekajletnega procesa usklajevanja z zakonodajo EU, ki se je na ravni EU razvijala več kot trideset let (Čuk, J., Leban J., v Usklajeno in sonaravno, 2004, str. 62)..

(15) 14 Cilji in namen obeh zakonov ostajajo enaki. Tako so v 2. čl. ZVO-1 cilji varstva okolja predvsem: - preprečitev in zmanjševanje obremenjevanja okolja, - ohranjanje in izboljševanje kakovosti okolja, - trajnostna raba naravnih virov, - zmanjšanje rabe energije in večja uporaba obnovljivih virov energije, - odpravljanje posledic obremenjevanja okolja, izboljšanje porušenega naravnega ravnovesja in ponovno vzpostavljanje njegovih regeneracijskih sposobnosti, - povečanje snovne učinkovitosti proizvodnje in potrošnje in - opuščanje in nadomeščanje uporabe nevarnih snovi. Za dosego teh ciljev pa se: - spodbuja proizvodnja in potrošnja, ki prispeva k zmanjševanju obremenjevanja okolja, - spodbuja razvoj in uporaba tehnologij, ki odpravljajo in zmanjšujejo obremenjevanje okolja, - plačuje onesnaževanje in raba naravnih virov. Najpomembnejše novosti ZVO-1 so: - vpeljava celovite presoje vplivov na okolje, - uvedba okoljevarstvenega dovoljenja za delovanje določenih vrst naprav oziroma za opravljanje določenih dejavnosti in - okrepljen položaj javnosti pri dostopu do okoljskih informacij. ZVO-1 sistematično nadgrajuje tudi ekonomske instrumente varstva okolja z namenom uveljavitve enega temeljnih načel varstva okolja, tj. načelo plačila za obremenjevanje okolja. 3.3. Nacionalni program varstva okolja Vlada RS je v letu 2006 sprejela novo Resolucijo o Nacionalnem programu varstva okolja (Ur. List RS 2/2006). Nacionalni program varstva okolja (v nadaljevanju NPVO) je osnovni strateški dokument na področju varstva okolja, katerega cilj je splošno izboljšanje okolja in kakovost življenja ter varstvo naravnih virov. V ta namen program določa cilje na posameznih področjih za določena časovna obdobja in prednostne naloge in ukrepe za dosego teh ciljev. NPVO je pripravljen na podlagi Zakona o varstvu okolja (ZVO) in je skladen z okoljskim programom EU. Program tako izpolnjuje obveznosti prenosa pravnega reda EU v slovenski pravni red, po drugi strani pa predstavlja operacionalizacijo ciljev in ukrepov, določenih v skupnih dokumentih EU. Program zajema obdobje štirih let od njegovega sprejema do vključno leta 2008 z usmeritvami za naprej, saj so na nekaterih področjih cilji in ukrepi postavljeni bolj dolgoročno. Cilji in ukrepi so opredeljeni v okviru štirih področij, in sicer: - podnebne spremembe (zmanjševanje emisij toplogrednih plinov, zaščita ozonskega plašča),.

(16) 15 -. narava in biotska raznovrstnost (nacionalni program varstva narave, ki vključuje program upravljanja z območji Natura 2000, spremljanje stanja gozdnih ekosistemov, varstvo tal in gensko spremenjeni organizmi), - kakovost življenja (nacionalni program upravljanja z vodami s programi na področju urejanja, varstva in rabe vode, varstvo zraka, ravnanje s kemikalijami, hrup, elektromagnetna sevanja in urbano okolje), - odpadki in industrijsko onesnaževanje. (Vlada RS. 2006. Resolucija o nacionalnem programu varstva okolja 2005 – 2012) NPVO določa tudi glavne akterje na področju varstva okolja in sicer državno in lokalno upravo, izvajalce državnih in občinskih gospodarskih javnih služb varstva okolja, nevladne organizacije ter gospodarstvo, njihovo vlogo ter glavne usmeritve. Usmeritve in prednostne naloge so opredeljene tudi na področju mednarodnih aktivnosti s ciljem vključevanja zahtev varstva okolja tudi v zunanjo politiko in razvojno sodelovanje, učinkovito izpolnjevanje in uveljavljanje mednarodnih pogodb, ki so povezane z okoljem, ter za pospešeno čezmejno sodelovanje s sosednjimi državami in regijami. Ukrepi na področju komuniciranja z javnostjo in izobraževanja na področju varstva okolja so ključni podporni ukrepi za uspešno izvajanje programa, ki lahko pripomorejo k spreminjanju družbenih navad in sistema vrednot iz netrajnostnega življenskega sloga v trajnostni (Turk, Inga. Nacionalni program varstva okolja. Ljubljana. 2004. Članek v zbirki Usklajeno in sonaravno št. 11/2004). NPVO opredeljuje ekonomske instrumente in okoljske dajatve kot osnovni vir sredstev, poleg tega pa določa nadaljnje usmeritve v sistemu financiranja varstva okolja. NPVO okvirno opredeljuje tudi sredstva in vire za izvajanje nekaterih ključnih programov, podrobneje pa so le-ta opredeljena v posameznih operativnih programih (Vlada RS. 2006. Resolucija o nacionalnem programu varstva okolja 2005 – 2012). 3.4 Državni razvojni program Najnovejši Državni razvojni program (v nadaljevanju DRP) vključuje vsebine, ki bodo deležne financiranja iz evropskega proračuna v naslednji finančni perspektivi. 13. aprila 2006 je Služba Vlade Republike Slovenije dala v javno razpravo in obravnavo Osnutek Državnega razvojnega programa Republike Slovenije za obdobje 2007 – 2013. Jeseni 2006 se začnejo formalna pogajanja z Evropsko komisijo, ki bodo Sloveniji omogočila, da z letom 2007 začne izvajati programe nove finančne perspektive. Najširši vsebinski okvir za pripravo DRP predstavlja Strategija razvoja Slovenije (v nadaljevanju SRS, Vlada RS, 30000-2/2005/2004, 23.6.2005), ki jo je junija 2005 sprejela vlada ter opredeljuje vizijo in cilje razvoja Slovenije. V ospredju SRS je celovita blaginja prebivalstva, zato se dokument ne osredotoča samo na gospodarska vprašanja, temveč vključuje socialna, okoljska, politična, pravna ter kulturna razmerja. Zaradi takšne postavitve ciljev je SRS tudi strategija trajnostnega razvoja Slovenije, pomeni pa tudi prenos ciljev Lizbonske strategije v nacionalno okolje..

(17) 16 V okviru pete razvojno – investicijske prioritete DRP se želi zagotoviti visoko kakovost življenja, ki temelji na razvoju kulture in nacionalne identitete, skladnejšem razvoju regij, varnosti, gospodarjenju s prostorom in trajnostni mobilnosti ter izboljšani kakovosti okolja in ustrezni komunalni infrastrukturi. Na področju varstva okolja so prioritetne aktivnosti trajnostne rabe energije, ustrezno upravljanje z vodami, ustrezno ravnanje z odpadki, zmanjševanje vplivov na okolje ter zagotavljanje ustreznega sistema spremljanja stanja okolja in zagotavljanje njegove trajnostne rabe. V skladu z osnutkom DRP je pričakovati povečanje investicij v infrastrukturo varstva okolja in sicer naj bi država za ta namen v obdobju 2007 – 2013 namenila povprečno 353 mio EUR (Osnutek DRP za obdobje 2007 – 2013, 2006, str. 64). Tovrstne investicije, ki so povezane s prizadevanji za doseganje evropskih okoljskih standardov, bi naj tako v letu 2013 dosegle 3,2 % vseh investicij. Povprečne letne investicije v infrastrukturo varstva okolja v obdobju 2004 do 2006 so znašale 190 mio EUR, kar je predstavljalo v strukturi investicij 2,5 % vseh investicij (Osnutek DRP za obdobje 2007 – 2013, 2006, str. 64 - 65). V skladu z osnutkom DRP je potrebna letna stopnja nominalne rasti investicij v infrastrukturo varstva okolja v obdobju 2007 – 2013 torej 12,8 % (Osnutek DRP, 2006, str. 66). DRP je torej »izvedbeni dokument«, ki natančneje opredeli tiste razvojno-investicijske prioritete, ki so potrebne za uspešno realizacijo SRS. Glede vsebine je DRP usklajen s SRS, glede financiranja pa z državnim in občinskimi proračuni. V DRP naj bi bili vključeni vsi tisti razvojno – investicijski programi in projekti v Sloveniji v obdobju 2007 – 2013, ki bodo financirani ali sofinancirani iz državnega in občinskih proračunov..

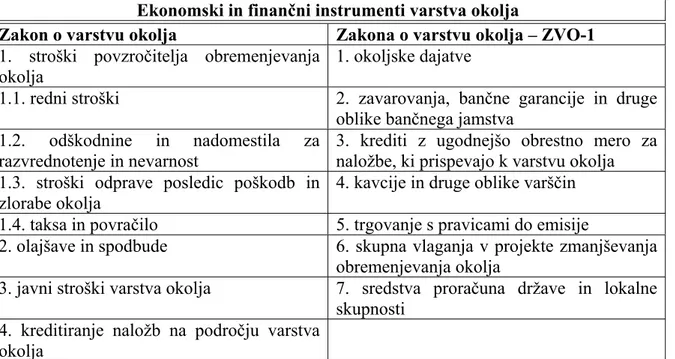

(18) 17 4 FINANCIRANJE VARSTVA OKOLJA V SLOVENIJI 4.1 Ekonomski in finančni instrumenti varstva okolja Med instrumente okoljske politike prištevamo okoljsko zakonodajo in upravne postopke, ki se razvijajo zato, da bi zmanjšali negativne vplive na okolje, ki jih povzroča človek. Cilj razvoja mehanizmov je razvoj takšnega sistema odločanja, ki bo pripomogel k razumnejšim in razvojno uravnoteženimi odločitvami. Instrumente okoljske politike delimo na: - ekonomske, - informacijske in - pravne. Sinergija vse instrumentov kaže odzive družbe in narekuje korake, ki jih je treba narediti, da bi zagotovili uravnotežen razvoj celotne družbe. Za potrebe celovitega ukrepanja je potrebna njihova integracija v sektorske politike. Ekonomski instrumenti varstva okolja so mehanizmi, ki s vplivom na stroške in koristi, izhajajoč iz vsakega alternativnih pristopov, spodbujajo takšno spremembo obnašanja ekonomskih subjektov, ki je zaželena s stališča varstva okolja. (Radej, Bojan:Vrste ekonomskih inštrumentov varstva okolja in njihova uporaba, Ljubljana, 1992, str. 11) Novi Zakon o varstvu okolja (ZVO-1) (Uradni list 41/2004) v svojem 10. členu določa načelo plačila za obremenjevanje: 1. Povzročitelj obremenitve krije vse stroške predpisanih ukrepov za preprečevanje in zmanjševanje onesnaževanja ter tveganja za okolje, rabo okolja ter odpravo posledic obremenjevanja okolja. 2. Z namenom zmanjševanja obremenjevanja okolja se lahko predpiše okoljsko dajatev zaradi onesnaževanja ali zaradi vsebnosti okolju škodljivih snovi v surovini, polizdelku ali izdelku. 3. Povzročitelju obremenitve se lahko predpiše obveznost jamčenja s finančnimi sredstvi za primer poplačila stroškov obremenjevanja okolja pri opravljanju dejavnosti in po njenem prenehanju. 4. Povzročitelj obremenitve se mora zavarovati proti odgovornosti za škodo, ki jo lahko povzroči okolju s svojo dejavnostjo, skladno z zakonom. V pravni red Slovenije je uvedena vrsta instrumentov in pristopov, od tradicionalnih z določanjem mejnih emisijskih vrednosti in ustreznimi prepovedmi, do celovitejših ukrepov z zahtevami po uvajanju okoljskih dovoljenj, vrednotenju proizvodov v njihovi celotni uporabni dobi vključno z odgovornostjo proizvajalcev za ravnanje z dotrajanimi proizvodi. Uveljavljajo se tržno naravnani instrumenti, na primer trgovanje z emisijami in vključevanje okoljskih stroškov med proizvode in storitve (Čuk, J., Leban J., v Usklajeno in sonaravno, 2004, str. 62). Vključevanje okoljskih stroškov v poslovne stroške posameznih gospodarskih subjektov omogoča hkrati ustrezno motivacijo za zmanjševanje obremenjevanja oziroma sredstvo integracije ekonomske in okoljevarstvene politike..

(19) 18 Temeljna logika ekonomskih inštrumentov varstva okolja je vključitev okoljskih stroškov v poslovne stroške ekonomskih subjektov, ki so zato motivirani za zmanjšanje onesnaževanja. Hkrati pa se z namenskim zbiranjem teh sredstev ustvarja pomemben vir za urejanje okolja. Uveljavljanje oprostitev plačil prav tako pomeni, da so bila sredstva namensko uporabljena za na primer sanacijo na področju odvajanja in čiščenja odpadnih vod, ali na primer za investicijo v energetsko varčne sisteme, zamenjavo fosilnih goriv z obnovljivimi viri energije in podobno. Sledi, da so izdatki v varstvo okolja obravnavani kot naložbe (Stanovnik, P., Slabe Erker R., v zbirki Usklajeno in sonaravno, 2004, str. 52). 4.2. Primerjava ekonomskih in finančnih instrumentov po ZVO in ZVO-1 Osmi del ZVO, financiranje varstva okolja, je v ZVO-1 obravnavan v šestem delu kot ekonomski in finančni instrumenti varstva okolja. Vsebinsko je to področje v ZVO-1 izpopolnjeno in razširjeno. V tabeli 1 je prikazana primerjava med obema zakonoma. V ZVO je poudarek na stroških, odškodninah, olajšavah in spodbudah. V ZVO-1 pa so ekonomski in finančni instrumenti naravnani razvojno s poudarkom na učinkovitosti in naložbah. TABELA 1: PRIMERJAVA EKONOMSKIH IN FINANČNIH INSTRUMENTOV VARSTVA OKOLJA Ekonomski in finančni instrumenti varstva okolja Zakon o varstvu okolja Zakona o varstvu okolja – ZVO-1 1. stroški povzročitelja obremenjevanja 1. okoljske dajatve okolja 1.1. redni stroški 2. zavarovanja, bančne garancije in druge oblike bančnega jamstva 1.2. odškodnine in nadomestila za 3. krediti z ugodnejšo obrestno mero za razvrednotenje in nevarnost naložbe, ki prispevajo k varstvu okolja 1.3. stroški odprave posledic poškodb in 4. kavcije in druge oblike varščin zlorabe okolja 1.4. taksa in povračilo 5. trgovanje s pravicami do emisije 2. olajšave in spodbude 6. skupna vlaganja v projekte zmanjševanja obremenjevanja okolja 3. javni stroški varstva okolja 7. sredstva proračuna države in lokalne skupnosti 4. kreditiranje naložb na področju varstva okolja Vir podatkov: Zakon o varstvu okolja (1993, 1763-1764) in ZVO-1 (Ur. list RS, 41/04, 4839).

(20) 19 4.3. Financiranje varstva okolja in ekološke takse Obseg izdatkov, ki jih imajo podjetja na področju okolja se nenehno povečuje. Le-ti nastajajo tako pri rednem poslovanju, kot pri financiranju okoljskih naložb, ki jih podjetja izvajajo zato, da bi zadostila zahtevam obstoječih okoljevarstvenih predpisov. Poleg praktičnih ukrepov ustreznega ravnanja, ki se kažejo v uveljavitvi večjega nadzora nad proizvodnimi procesi, omejitvi ali odpravi negativnih učinkov poslovanja na okolje ali kritju stroškov ravnanja z odpadki, se kot dodatni strošek vse pogosteje pojavljajo tudi ekološke takse, dajatve in prispevki, ter povečano število zakonsko predpisanih monitoringov emisij v zrak in vode. Okoljske takse in druge dajatve so ekonomski instrumenti varstva okolja, katerih glavni namen je spodbujanje zmanjševanja obremenitev okolja z uporabo načela povzročitelj plača, po katerem se stroški, nastali škodo, povzročeno okolju, vsaj delno vključujejo med proizvodne stroške. 4.4. Namen in vrste okoljskih dajatev po ZVO-1 V 111. čl. ZVO-1 je opredeljen namen in vrste ekonomskih in finančnih instrumentov varstva okolja, s katerimi država pospešuje in spodbuja doseganje ciljev varstva okolja tudi z naslednjimi ekonomskimi in finančnimi instrumenti: - z okoljskimi dajatvami, - z zavarovanji, bančnimi garancijami in drugimi oblikami finančnega jamstva, - s krediti z ugodnejšo obrestno mero za naložbe, ki prispevajo k varstvu okolja, - s kavcijami in drugimi oblikami varščin, - s trgovanjem s pravicami do emisije, - s skupnimi naložbami v projekte zmanjševanja obremenjevanja okolja iz 140. člena tega zakona (gre za projekte zmanjševanja obremenjevanja okolja s toplogrednimi plini, kjer država v skladu s tem zakonom na stroškovno najučinkovitejši način omogoča skupne naložbe v projekte zmanjševanja obremenjevanja okolja. Skupno naložbo sestavlja naložba pravne ali fizične osebe domačega prava in tuje fizične ali pravne osebe s prebivališčem ali sedežem zunaj območja Republike Slovenije) in - s sredstvi proračuna (ZVO-1, 2004, str. 57). 4.4.1 Okoljske takse in dajatve Taksa in povračilo kot fiskalni instrument varstva okolja je v ZVO-1 razširjen na okoljske dajatve (112. člen ZVO-1), ki jih lahko za povzročitelje onesnaževanja predpiše Vlada. Z okoljskimi dajatvami se obdavčuje onesnaževanje okolja, Vlada pa podrobneje določi osnovo in zavezance, njeno višino in način njenega obračunavanja, odmere in plačevanja. Vlada lahko določi pravico do vračila, oprostitve ali zmanjšanja plačila okoljskih dajatev (113. člen ZVO-1). Okoljske dajatve za rabo naravnih dobrin se predpišejo skladno z zakoni, ki urejajo rabo naravnih dobrin (114. člen ZVO-1)..

(21) 20 Okoljska dajatev je torej ekonomski instrument, ki vse bolj pridobiva na veljavi in se uvaja na različna področja. Na podlagi ZVO-1 in NPVO jih je bilo v zadnjih letih uvedenih kar nekaj. Na celotnem območju Republike Slovenije veljajo okoljske dajatve, ki urejajo področje vod, zraka, odpadkov, mazalnih olj in tekočin, področje izrabljenih motornih vozil, odpadne embalaže, odpadnih baterij in elektronske opreme, izrabljenih gum. ZVO-1 na področju okoljskih dajatev loči: - okoljske dajatve za onesnaževanje okolja, - okoljske dajatve za rabo naravne dobrine se predpiše skladno z zakoni, ki urejajo rabo naravnih dobrin (114. člen ZVO-1) Okoljske dajatve za onesnaževanje okolja urejajo naslednji predpisi: -. Uredba o okoljski dajatvi za onesnaževanje okolja zaradi odvajanja odpadnih voda, Uredba o okoljski dajatvi za onesnaževanje okolja z emisijo ogljikovega dioksida, Uredba o okoljski dajatvi za onesnaževanje okolja zaradi odlaganja odpadkov, Uredba o okoljski dajatvi za onesnaževanje okolja zaradi uporabe mazalnih olj in tekočin Uredba o okoljski dajatvi za onesnaževanje okolja zaradi nastajanja izrabljenih motornih vozil. Uredba o okoljski dajatvi za onesnaževanje okolja zaradi nastajanja odpadne embalaže, Uredba o okoljski dajatvi za onesnaževanje okolja zaradi nastajanja odpadne električne in elektronske opreme, Uredba o okoljski dajatvi za onesnaževanje okolja zaradi nastajanja izrabljenih gum.. Povzročitelj onesnaževanja je dolžan plačati okoljske dajatve, s katerimi se obdavčuje onesnaževanje okolja. Okoljske dajatve so prihodek proračuna države. Osnova za določitev okoljske dajatve za onesnaževanje okolja je - vrsta, količina ali lastnosti emisije iz posameznega vira, - vrsta, količina ali lastnosti odpadkov ali - vsebnost okolju škodljivih snovi v surovini, polizdelku ali izdelku. (ZVO-1, 2004, str, 58 – člen 112) Zavezanka ali zavezanec za plačilo okoljske dajatve je oseba (pravna ali fizična), ki povzroča onesnaževanje okolja z emisijami, oseba, ki povzroča onesnaževanje okolja z odpadki ali oseba, ki proizvaja ali uporablja ali daje na trg surovine, polizdelke in izdelke, ki vsebujejo okolju škodljive snovi (ZVO-1, 2004, str. 59 – člen 112). Zavezanec ima pravico do oprostitve zmanjšanja ali vračila že plačane okoljske dajatve v višini vloženih sredstev za izvedbo ukrepov za prilagoditev predpisanim mejnim vrednostim ali pravilom ravnanja ali izvedbo drugih ukrepov, s katerimi prispeva k zmanjševanju onesnaževanja okolja pod predpisano raven. Zavezanec ima to pravico: - če je povzročitelj obremenjevanja okolja in je z državo sklenil pogodbo o dodatnem zmanjševanju obremenjevanja okolja ali.

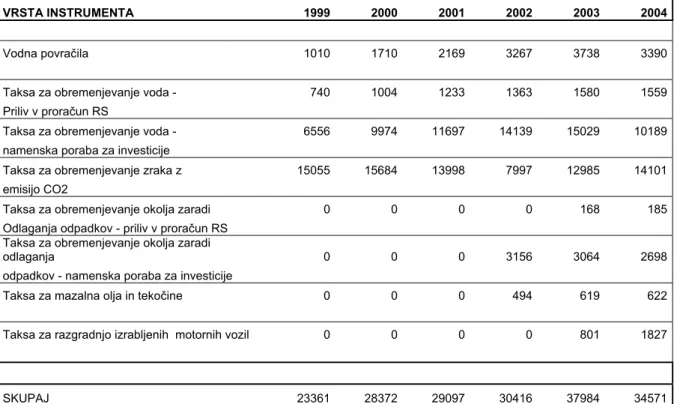

(22) 21 -. če je oseba, ki je vključena v izpolnjevanje mednarodno sprejetih pogodbenih obveznosti države, ki se nanašajo na zmanjševanje obremenjevanja okolja. (ZVO-1, 2004, str. 58 – člen 113) 4.4.1.1 Okoljska dajatev za onesnaževanje okolja zaradi odvajanja odpadnih voda Uredba o okoljski dajatvi za onesnaževanje okolja zaradi odvajanja odpadnih voda (Ur. List RS, št. 123/04, 142/04- popravek in 68/05, 39/06, 77/06) je bila sprejeta na podlagi 112. in četrtega odstavka 113. čl. ZVO-1 ter določa način obračunavanja, odmere in plačevanje okoljske dajatve za onesnaževanje okolja, ki je posledica odvajanja odpadnih voda v javno kanalizacijo, neposredno v površinske vode ali posredno s ponikanjem v podzemne vode, ter merila in pogoje za vračilo plačane okoljske dajatve. Z dnem uveljavitve navedene uredbe je prenehala veljati Uredba o taksi za obremenjevanje vode (Ur. List RS, št. 41/95, 44/95, 8/96, 124/00, 49/01, 8/04 in 23/04), z izjemo 21. člena, ki je ostal v veljavi do 31. 12. 2005. Namesto pojma »taksa za obremenjevanje vode« je v novi uredbi uporabljen pojem »okoljska dajatev« za onesnaževanje okolja zaradi odvajanja odpadnih voda. Skladno z operativnim programom varstva okolja na področju čiščenja komunalne odpadne vode se bodo sredstva okoljske dajatve porabljala do leta 2015 za gradnjo čistilnih naprav in do leta 2017 za izvedbo kanalskih vodov (ARSO, 2006, Okoljske takse in vodna povračila. Okoljska dajatev za onesnaževanje okolja zaradi odvajanja odpadnih voda, str. 2). Ta dajatev je sicer že od leta 1996 (pod nazivom taksa za obremenjevanje vode) že uveljavljen finančni vir za financiranje gradnje objektov javne kanalizacije, tehnoloških sprememb oziroma gradnje čistilnih naprav. Okoljska dajatev se plačuje za odvajanje industrijske, komunalne in padavinske vode. Zavezanci za plačilo okoljske dajatve so natančneje opredeljeni v 5. čl. Uredbe, delimo pa jih na zavezance za industrijsko odpadno vodo, zavezance za komunalno odpadno vodo in zavezance za plačilo okoljske dajatve za odvajanje padavinske odpadne vode v kanalizacijo. Zavezanec za komunalno odpadno vodo od 01. 01. 2006 dalje plačuje le še okoljsko dajatev za odvajanje komunalne odpadne vode, medtem ko je v letih 2004 in 2005 skladno s 33. členom uredbe plačeval tudi okoljsko dajatev za odvajanje padavinske odpadne vode v javno kanalizacijo. Uredba opredeljuje vplačila okoljske dajatve v republiški proračun, osnovo za obračun, uveljavljanje oprostitve plačila za leta 2004, 2005 in 2006. Z uveljavitvijo uredbe se na področju okoljske dajatve uvaja bolj urejen in usmerjen način njene porabe tako, da bodo ukrepi čiščenja in odvajanja odpadnih voda v bodoče izvajani v rokih in na posameznih območjih Slovenije skladno s predpisi na področju odvajanja odpadnih voda (ARSO. 2006. Okoljske takse in vodna povračila. Okoljska dajatev za onesnaževanje okolja zaradi odvajanja odpadnih voda, str. 2). 4.4.1.2 Okoljska dajatev zaradi onesnaževanja zraka z emisijo CO2 Z dnem uveljavitve navedene uredbe, to je 01. 05. 2005 (Ur. list RS 43/05) je prenehala veljati Uredba o taksi za obremenjevanje zraka z emisijo ogljikovega dioksida (Ur. List RS 68/1996, 24/1998, 65/1998, 91/2002, 8/2003, 67/2003, 46/2004), ki je bila v letu 1996 ob taksi za obremenjevanje voda zaradi odvajanja odpadnih voda uvedena kot ena od prvih.

(23) 22 dveh okoljskih taks. Takratna cena za enoto obremenitve (EO) je znašala 1 SIT /EO. Taksa se je plačevala za onesnaževanje zraka pri zgorevanju goriv in drugih gorljivih organskih snovi, uredba pa je določala njeno višino, način obračunavanja in plačevanja. Zavezanec za plačilo okoljske dajatve za obremenjevanje zraka z emisijo CO2 je v skladu z novo uredbo iz leta 2005 oseba, ki z dajanjem v promet v drugi državi EU pridobljenega, uvoženega ali na ozemlju Republike Slovenije proizvedenega goriva posredno povzroči obremenjevanje zraka z emisijo CO2. Prav tako mora okoljsko dajatev plačati upravljavec kurilne naprave, industrijske peči ali sežigalnice odpadkov, ki s sežiganjem gorljivih organskih snovi obremenjuje zrak z emisijo CO2. Okoljska dajatev se plačuje zaradi uporabe goriv in sežiganja gorljivih organskih snovi in je prihodek proračuna Republike Slovenije. Del okoljske dajatve pa je namenski prihodek proračuna in sicer v višini, potrebni za vračilo okoljske dajatve. Podlaga za obračun osnove za obračunavanje takse je enota obremenitve zraka z emisijo CO2 in je enaka emisiji 1 kg CO2. Ceno enote obremenitve določi Vlada Republike Slovenije, trenutna cena je 3 SIT/EO (Trinet informatika. 2006. Določanje enot obremenitve za goriva in gorljive organske snovi). Zavezanec za plačilo takse za gorivo za ogrevanje, ki je trošarinski izdelek, takso obračunava in plačuje po postopkih in na način, kot da bi bila trošarina. Uvoznik goriv je carinski dolžnik v skladu s carinskimi predpisi. Seštevek enot obremenitve glede na vrsto goriv zavezanec ugotavlja na podlagi prodane oziroma uvožene količine goriv. Okoljsko dajatev za uporabo gorljivih organskih snovi in njihov sežig zavezanec ugotavlja kot seštevek enot letne obremenitve na podlagi podatkov o količini uporabljenih gorljivih organskih snovi ter podatkov o številu enot obremenitve zaradi emisije CO2. Napoved za plačilo okoljske dajatve mora zavezanec vložiti pri ministrstvu do konca marca tekočega leta za preteklo leto. Vračilo okoljske dajatve se prizna porabniku goriva za že plačano okoljsko dajatev, če ima od ministrstva dovoljenje za uporabo goriva brez okoljske dajatve in zavezancu in trošarinskemu zavezancu za izvoženo ali v druge države članice EU iznešeno gorivo na podlagi carinskih dokumentov (Ur. list RS 43/05). Okoljska dajatev na CO2 je del politike klimatskih sprememb. Razvite države sprejemajo določilo davka, da bi zadovoljile zahtevam Kyotskega protokola. 4.4.1.3 Okoljska dajatev za onesnaževanje okolja zaradi odlaganja odpadkov Uredba o okoljski dajatvi za onesnaževanje okolja zaradi odlaganja odpadkov je pričela veljati 18. 12. 2004 (Ur. List RS 129/04, 68/2005, 28/2006) ter določa način obračunavanja, določanja višine, odmere in plačevanja okoljske dajatve za onesnaževanje okolja, ki je posledica odlaganja odpadkov na odlagališča odpadkov, ter merila in pogoje za vračilo plačane okoljske dajatve. Ta uredba je nadomestila Uredbo o taksi za obremenjevanje okolja zaradi odlaganja odpadkov iz leta 2001 (Ur. List RS 70/01). Okoljska dajatev se plačuje zaradi onesnaževanja okolja z odpadki, odloženimi na odlagališču za inertne, nenevarne in nevarne odpadke. Med inertne odpadke štejemo tiste,.

(24) 23 ki jih je možno brez posebne obdelave uporabiti npr. za izdelavo cest in jih le delno v manjših količinah odložiti na komunalna odlagališča. To so žlindre, odpadni gradbeni materiali, ki niso primerni za odlaganje na deponijo. Taki so tudi kmetijski odpadki. Nevarni odpadki vsebujejo halogene elemente. To so hladilna sredstva, topila za barve, lake in kemikalije, ki se uporabljajo v kemičnih čistilnicah. Okoljska dajatev je prihodek proračuna Republike Slovenije. Prihodki, dobljeni s plačili okoljske dajatve za onesnaževanje okolja zaradi odlaganja odpadkov so namenski prejemki državnega proračuna za izvedbo operativnih programov varstva okolja s področja ravnanja s komunalnimi odpadki, vključno z izvedbo pripravljalnih del za gradnjo ter z izvedbo gradnje objektov infrastrukture državne gospodarske javne službe sežiganja komunalnih odpadkov. Občina je upravičena do nakazila sredstev iz državnega proračuna iz naslova okoljske dajatve, ki je plačana od zavezancev za odlaganje komunalnih odpadkov na odlagališču nenevarnih odpadkov in odpadkov, ki so ostanki sežiganja komunalnih odpadkov ali zgorevanja trdih goriv na odlagališču, ki je njena infrastruktura javne službe, če se ta sredstva vložijo v infrastrukturo javne službe v skladu z operativnimi programi varstva okolja s področja ravnanja s komunalnimi odpadki. Zavezanec za plačilo okoljske dajatve je upravljalec odlagališča. Osnova za okoljsko dajatev se določi na podlagi enot obremenitve tal in enot obremenitve zraka v koledarskem letu. Ceno za enoto obremenitve tal določi Vlada s sklepom. Cena za enoto obremenitve zraka je enaka ceni za enoto obremenitve zraka z emisijo CO2. Število enot obremenitve tal se izračuna na podlagi mase odloženih odpadkov v kg in števila enot obremenitve tal za 1 kg odloženih odpadkov. Zavezanec za plačilo okoljske dajatve mora pri ARSO do 31. marca tekočega leta vložiti napoved za odmero okoljske dajatve za preteklo leto, v kateri navede vse potrebne podatke za odmero okoljske dajatve. Oprostitev ali znižanje plačila okoljske dajatve zavezanec uveljavlja z vlogo zaradi izvajanja sanacijskih in drugih del v istem letu za zmanjšanje obremenjevanja tal oziroma zraka zaradi odlaganja odpadkov na odlagališču. Okoljska dajatev za obremenjevanje okolja zaradi odlaganja odpadkov je med drugim namenjena za financiranje investicij za ločeno zbiranje komunalnih odpadkov ter postopno večanje obsega obdelave in izrabe odpadkov. 4.4.1.4 Okoljska dajatev za onesnaževanje okolja zaradi nastajanja izrabljenih motornih vozil Vlada Republike Slovenije je izdala Uredbo na osnovi 112. in 113. člena ZVO-1 (Ur. List RS 87/05) z dne 30. 09. 2005. Nova uredba je nadomestila do takratno Uredbo o taksi za obremenjevanje okolja zaradi nastajanja izrabljenih motornih vozil iz leta 2003 (Ur. List RS 13/03, 6/05). Bistvena novost nove uredbe je, da je večina nalog, do sedaj v pristojnosti Davčne uprave Republike Slovenije, prenesenih na Carinsko upravo Republike Slovenije. V skladu s 6. čl. nove uredbe mora proizvajalec ali pridobitelj predložiti mesečni obračun okoljske dajatve carinskemu organu, ki vzpostavi in vodi evidenco proizvajalcev oziroma pridobiteljev motornih vozil. V pristojnosti davčnega organa pa ostaja odmera okoljske dajatve fizični osebi, ki ni samostojni podjetnik posameznik in uvozi motorno vozilo ali.

Gambar

+2

Dokumen terkait

Secara umum, gambaran persepsi masyarakat terhadap siswa RSBI dan siswa reguler memang tidak sama. Siswa RSBI dianggap sebagai siswa yang memiliki stereotip positif

dilakukan di media online sebagai salah satu dampak dari semakin luasnya jangkauan internet, canggihnya perkembangan dan penyebaran teknologi informasi, serta populernya

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa atas limpahan rahmat dan karunia-Nya sehingga saya dapat menyelesaikan Tugas Akhir yang berjudul

RUEN 2017 belum memerankan biomassa hutan berupa hasil hutan kayu sebagai sumber daya energi dalam pengembangan energi terbarukan.. Program peningkatan kualitas dan

Alat diuji coba dengan lima perintah yang tertera pada tabel 4.5, yaitu : “ma” untuk perintah maju, “kan” untuk perintah putar kanan, “kir” untuk perintah

Aplikasi imunisasi dilakukan secara sub cutan dengan harapan terbentuk depo protein yang akan dilepas secara bertahap ( gradual ). Dosis imunisasi pada penelitian ini cukup