BAB III

GAMBARAN DATA PAJAK BUMI DAN BANGUNAN

SEKTOR PERDESAAN DAN PERKOTAAN

A.Ketentuan Umum Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan di Kabupaten Langkat

Berdasarkan Peraturan Daerah Kabupaten Langkat Nomor 04 Tahun 2012

tentang Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan, yang

dimaksud dengan pajak daerah adalah kontribusi wajib kepada Daerah yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang – Undang dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan daerah bagi sebesar – besarnya kemakmuran rakyat.

Pajak Bumi dan Bangunan adalah pajak negara yang dikenakan terhadap

harta tak bergerak berupa bumi dan bangunan (UU PBB No. 12 Tahun 1994).

PBB adalah pajak yang bersifat kebendaan, artinya besarnya pembebanan pajak

ditentukan oleh keadaan objek pajak itu saja yaitu bumi dan bangunan, sedangkan

keadaan pribadi subjek pajak atau wajib pajak tidak diperhatikan.

Pajak Bumi dan Bangunan pada awalnya merupakan pajak pusat yang

alokasi penerimannya dialokasikan ke daerah – daerah dengan proporsi tertentu,

namun demikian dalam perkembangannya berdasarkan Undang – Undang Nomor

28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah pajak ini khususnya

sektor perdesaan dan perkotaan menjadi sepenuhnya pajak daerah. Pengalihan

pengelolaan PBB-P2 kepada pemerintah daerah paling lambat diserahkan pada

awal tahun 2014, sehingga bagi pemerintah daerah yang sudah siap mengelola

PBB-P2 sebelum tahun 2014 bisa melaksanakannya paling cepat sejak tahun

2011. Adapun yang menjadi landasan filosofi Pajak Bumi dan Bangunan (PBB)

adalah sebagai berikut :

a. Bahwa pajak merupakan sumber penerimaan negara yang penting bagi

pelaksanaan dan peningkatan kemakmuran dan kesejahteraan rakyat,

oleh sebab itu perlu peningkatan peran serta masyarakat.

b. Bahwa bumi dan bangunan memberikan keuntungan dan/atau

kedudukan sosial ekonomi yang lebih baik bagi orang/badan yang

mempunyai suatu hak atasnya atau memperoleh atau memperoleh

manfaat darinya, oleh sebab itu wajar apabila kepada mereka

diwajibkan memberikan sebagian dari manfaat atau kenikmatan yang

diperolehnya kepada negara melalui pajak.

Dalam Peraturan Daerah Kabupaten Langkat No 04 Tahun 2012 ada

beberapa terminologi terkait Pajak Bumi dan Bangunan Sektor Perdesaan dan

1. Bumi adalah permukaan bumi yang meliputi Tanah dan Perairan

Pedalaman serta Laut Wilayah Kabupaten.

2. Bangunan adalah konstruksi teknik yang ditanam atau diletakkan

secara tetap pada tanah dan/atau perairan Pedalaman dan/atau Laut.

3. Pajak Bumi dan Bangunan sektor Perdesaan adalah Objek PBB yang

berada suatu wilayah yang memiliki ciri–ciri Perdesaan, seperti :

sawah, ladang, emapang tradisional, dan lain – lain.

4. Pajak Bumi dan Bangunan sektor Perkotaan adalah Objek PBB dalam

suatu wilayah yang memiliki ciri-ciri daerah perkotaan, seperti :

Pemukiman penduduk yang memiliki fasilitas perkotaan, real state,

kompleks perkotaan, industri, perdagangan, dan lain-lain.

5. Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan selanjutnya

disebut PBB-P2 adalah objek PBB yang meliputi kawasan pertanian,

perladangan, perumahan, perkantoran, pertokoan, industri serta objek

khusus Perkotaan, kecuali kawasan yang digunakan untuk kegiatan

usaha perkebunan, perhutanan dan pertambangan.

6. Nilai Jual Objek Pajak yang selanjutnya disingkat NJOP adalah harga

rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara

wajar, dan bilamana tidak terdapat transaksi jual beli ditentukan

melalui perbandingan harga dengan objek lain yang sejenis atau Nilai

7. Surat Pemberitahuan Objek Pajak yang selanjutnya disebut SPOP

adalah surat yang digunakan oleh wajib pajka untuk melaporkan data

objek pajak menurut ketentuan Peraturan Daerah ini.

8. Surat Pemberitahuan Pajak Terutang selanjutnya disebut SPPT adalah

surat yang dikgunakan oleh Bupati atau Pejabat yang dihunjuk untuk

memberitahukan besarnya pajak terutang kepada Wajib Pajak

Adapun yang menjadi Dasar Hukum pemungutan Pajak Bumi dan

Bangunan sektor Perdesaan dan Perkotaan telah diatur pada Undang-Undang

Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dan Peraturan

Daerah Kabupaten Langkat Nomor 4 Tahun 2012 tentang Pajak Bumi dan

Bangunan Sektor Perdesaan dan Perkotaan.

B. Objek dan Subjek Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

1. Objek Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

Berdasarkan Peraturan Daerah Kabupaten Langkat Nomor 4 Tahun

2012 Pasal 2, Objek pajak Bumi dan Bangunan Perdesaan dan Perkotaan

adalah Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau

dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang

digunakan untuk kegiatan usaha perkebunan, perhutanan, dan

a. Jalan lingkungan yang terletak dalam satu kompleks bangunan seperti

hotel, pabrik, dan emplasmennya, yang merupakan suatu kesatuan

dengan kompleks Bangunan tersebut.

b. Jalan tol,

c. Kolam renang,

d. Pagar mewah,

e. Tempat Olahraga,

f. Galangan kapal, dermaga,

g. Taman mewah

h. Tempat penampungan / kilang minyak, air dan gas, pipa miyak, dan

i. Menara.

Objek Pajak yang tidak dikenakan Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan adalah objek pajak yang :

a. digunakan oleh Pemerintah dan Daerah untuk penyelenggaraan

Pemerintahan,

b. digunakan semata – mata untuk melayani kepentingan umum di bidang

ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang

tidak dimaksudkan untuk memperoleh keuntungan,

c. digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis

d. merupakan hutan lindung, hutan suaka alam, hutan wisata,

taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan

tanah negara yang belum dibebani suatu hak,

e. digunakan oleh perwakilan diplomatik dan konsultan berdasarkan asas

perlakuan timbal balik,

f. digunakan oleh badan atau perwakilan lembaga internasional yang

ditetapkan dengan Peraturan Menteri Keuangan.

2. Subjek Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

Berdasarkan Peraturan Daerah Kabupaten Langkat Nomor 4 Tahun 2012

pasal 3

a. Subjek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang

pribadi atau badan yang secara nyata mempunyai suatu hak atas Bumi

dan/atau memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai

dan/atau memperoleh manfaat atas Bangunan.

b. Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah Orang

Pribadi atau Badan yang secara nyata mempunyai suatu hak atas Bumi

dan/atau memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai

C. Dasar Pengenaan, Tarif Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan Kabupaten Langkat

1. Dasar Pengenaan Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

Dasar pengenaan pajak bumi dan bangunan sektor perdesaan

dan perkotaan adalah Nilai Jual Objek Pajak (NJOP). Besarnya

NJOP ditetapkan setiap 3 (tiga) tahun, kecuali untuk objek pajak tertentu

dapat ditetapkan setiap tahun sesuai dengan perkembangan

wilayahnya, penetapan NJOP tersebut dilakukan oleh Bupati.

Sedangkan besarnya Nilai Jual Objek Pajak Tidak Kena Pajak ditetapkan

sebesar Rp 10.000.000,00 (Sepuluh Juta Rupiah) untuk setiap Wajib

Pajak.

2. Tarif Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

a. Nilai Jual Objek Pajak (NJOP) Bumi dan Bangunan Perdesaan

dan Perkotaan dibawah Rp 1.000.000.000,- (satu milyar rupiah)

tarifnya ditetapkan sebesar 0,1 % (nol koma satu persen),

b. Nilai Jual Objek Pajak (NJOP) Bumi dan Bangunan Perdesaan

dan Perkotaan diatas Rp 1.000.000.000,- (satu milyar rupiah)

D. Pendataan, Surat Pemberitahuan Objek Pajak (SPOP), Surat Pemberitahuan Pajak Terutang Dan Surat Ketetapan Pajak Daerah

Dalam Pendataan objek pajak ada beberapa hal yang perlu diperhatikan dalam pelaksanaanya yaitu:

1. Pendataan dilakukan dengan menggunakan Formulir SPOP

2. Dalam rangka pendataan, Subjek Pajak mendapatkan objek

pajaknya dengan mengisi Surat Pemberitahuan Objek Pajak (SPOP)

3. SPOP harus diisi dengan jelas, benar, dan lengkap serta

ditandatangani oleh subjek pajak, atau kuasanya dan disampaikan kepada

Bupati melalui Dinas Pendapatan Daerah, selambat – lambatnya 30 (tiga

puluh) hari kerja setelah tanggal diterimanya SPOP oleh Subjek Pajak.

4. Pelaksanaan dan tata cara pendataan objek pajak diatur lebih lanjut

oleh Peraturan Bupati

Setelah subjek pajak menyampaikan SPOP, Bupati atau pejabat yang

dihunjuk menerbitkan SPPT, Bupati atau pejabat dapat megeluarkan SKPD

1.1SPOP tidak disampaikan oleh wajib pajak sehingga Bupati atau

Pejabat menegur wajib pajak secara tertulis yang ditentukan dalam

Surat Teguran.

1.2Berdasarkan hasil pemeriksaan atau keterangan lain, ternyata jumlah

pajak yang terutang lebih besar dari jumlah pajak yang dihitung

berdasarkan SPOP yang disampaikan oleh wajib pajak.

E. Tata Cara Pembayaran Dan Penagihan

Pembayaran dan Penyetoran PBB Perdesaan dan Perkotaan yang terutang

dilakukan di kas atau tempat lain yang ditunjuk Bupati paling lambat 6

(enam) bulan sejak tanggal diterimanya SPPT. Pembayaran pajak terutang

dilakukan di kas daerah atau tempat lain yang ditunjuk Bupati, apabila

pembayaran pajak dilakukan ditempat lain, hasil penerimaan pajak harus

disetor ke kas daerah paling lama 7 x 24 jam atau dalam waktu yang

ditentukan oleh Bupati.

Dalam Penagihan PBB sektor Perdesaan dan Perkotaan Bupati dapat

menerbitkan STPD jika :

1. Pajak dalam tahun berjalan tidak atau kurang dibayar

2. Wajib pajak dikenakan sanksi administratif berupa bunga dan/atau

Surat Ketetapan Pajak Daerah (SPTD)/Surat Pemberitahuan Pajak

Terutang (SPPT) yang tidak atau kurang dibayar setelah jatuh tempo

pembayaran dikenakan sanksi administratif berupa bunga sebesar 2% sebulan

dan ditagih melalui Surat Tagihan Pajak Daerah(STPD). Pajak yang terutang

berdasarkan SPPT, SKPD, STPD, Surat Keputusan Pembetulan, Surat

Keputusan Keberatan dan Putusan Banding yang tidak atau kurang bayar oleh

wajib pajak pada waktunya dapat ditagih dengan Surat Paksa yang

dilaksanakan berdasarkan Peraturan Perundang - undangan.

BAB IV

ANALISIS DAN EVALUASI

A. Analisis Masalah Yang Dihadapi

Dalam upaya meningkatkan penerimaan daerah melalui pajak bumi dan

bangunan sektor perdesaan dan perkotaan masih ditemui masalah – masalah yang

harus dicari solusinya dalam rangka upaya peningkatan penerimaan pajak daerah.

Sebagaimana hasil wawancara dengan pegawai Dinas Pendapatan Daerah

Kabupaten Langkat, penulis dapat mengetahui apa yang menjadi masalah dalam

upaya yang dilakukan oleh Dinas Pendapatan Kabupaten Langkat umtuk

memperoleh data – data yang benar dari wajib pajak permasalahan yang dihadapi

1. Sulitnya bertemu dengan Wajib Pajak, dikarenakan Wajib Pajak tidak

ingin bertemu atau memiliki kesibukan pada saat dia ingin dijumpai.

Pada saat Wajib Pajak diberikan surat pemberitahuan tetapi Wajib

Pajak tersebut tidak mengindahkannya.

2. Rendahnya kesadaran masyarakat dalam pendaftaran objek pajaknya

3. Wajib Pajak yang tidak mau membayar PBB dengan alasan

bahwa mereka bukan pemilik objek pajak tetapi mereka hanya

mengontrak

4. Tingkat kesadaran wajib pajak yang masih rendah dalam memenuhi

kewajibannya untuk membayar pajak. Rendahnya kesadaran

masyarakat umum dalam memenuhi kewajiban perpajakannya dapat

disebabkan oleh minimnya pengetahuan tentang arti, manfaat, dan

tujuan pembayaran pajak. Apabila mereka memiliki pengetahuan yang

cukup untuk itu, maka cara pandang mereka terhadap kewajiban

perpajakannya pun akan berubah sehingga mereka dapat memenuhi

kewajiban perpajkannya dengan baik

5. Masih adanya beberapa wajib pajak yang memiliki tunggakan –

tunggakan pajak.

6. Kurang tegasnya peraturan daerah dalam mengatur pajak daerah.

B. Mekanisme Perhitungan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan pada Dinas Pendapatan Kabupaten Langkat

Cara menghitung Besaran Pokok Pajak Bumi dan Bangunan Perdesaan

dan Perkotaan yang terutang dengan mengalikan tarif dengan dasar pengenaan

pajak setelah dikurangi Nilai Jual Objek Pajak Tidak Kena Pajak atau secara

umum dapat dirumuskan sebagai berikut :

PBB-P2 terutang = Tarif Pajak X (Dasar Pengenaan Pajak – NJOPTK)

Aplikasi Peraturan Daerah Kabupaten Langkat Nomor 4 tahun 2012

tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan terkait mekanisme

perhitungannya dalam Contoh sesuai dengan rumus diatas.

Tuan Amir merupakan wajib pajak yang mempunyai objek pajak berupa:

a. Tanah seluas 800 m2 dengan harga jual Rp300.000/m2,

b. Rumah seluas 400 m2 dengan nilai jual Rp350.000/m2,

c. Taman seluas 200 m2 dengan nilai jual Rp50.000/m2,

d. Pagar sepanjang 120 m dan tinggi rata-rata pagar 1,5 m dengan nilai

jual Rp175.000/m2

Besarnya pokok pajak yang terutang adalah sebagai berikut :

1. NJOP Bumi: 800 x Rp300.000 = Rp240.000.000

2. NJOP Bangunan

a. Rumah

400 x Rp350.000 = RP140.000.000

b. Taman

200 x Rp50.000 = Rp10.000.000

c. Pagar

(120 x 1,5) x Rp175.000 = Rp31.500.000 +

Nilai Jual Objek Tidak Kena Pajak = Rp10.000.000 –

Nilai Jual Bangunan Kena Pajak = Rp171.500.000 +

3. Nilai Jual Objek Pajak Kena Pajak = Rp411.500.000

4. Tarif pajak efektif yang ditetapkan dalam

Peraturan Daerah Kabupaten Langkat 0,1%

(NJOP dibawah 1 Milyar)

5. PBB terutang: 0,1% x Rp411.500.000 = Rp411.500

Di dalam pajak bumi dan bangunan sektor perdesaan dan perkotaan

terdapat juga masa pajak yang merupakan jangka waktu yang lamanya sama

dengan tahun kalender, sedangkan saat yang menentukan pajak yang terutang

adalah menurut keadaan objek pajak pada tanggal 1 Januari.

C. Upaya Yang Dilakukan Dalam Meningkatkan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan Pada Dinas Pendapatan Daerah Kabupaten Langkat

Berdasarkan Praktik Kerja Lapangan Mandiri (PKLM) yang telah penulis

lakukan di Dinas Pendapatan Daerah Kabupaten Langkat dan dengan melihat data

yang berhasil penulis peroleh dari Dinas Pendapatan Daerah Kabupaten Langkat

telah melaksankan kewajibannya dalam hal upaya peningkatan penerimaan

Adapun upaya yang dilakukan oleh Dinas Pendapatan Daerah Kabupaten Langkat

yaitu:

1. Melakukan pendataan terhadap wajib pajak sehingga data yang

disampaikan dapat lebih mendekati akuratisasi data.

2. Melakukan koordinasi dengan seksi Pendataan guna menetapkan objek

yang dapat dikenai pajak

3. Seksi Intensifikasi dan Ekstensifikasi melakukan penelitian kebenaran

terhadap berkas yang diajukan oleh Wajib Pajak

4. Melakukan pengawasan rutin kepada wajib pajak, hal ini dilakukan

guna untuk menghindari adanya penyimpangan atau adanya data yang

tidak benar disampaikan oleh wajib pajak.

D. Target dan Realisasi Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan Kabupaten Langkat

Dalam penetapan Pajak Bumi dan Bangunan Sektor Perdesaan dan

Perkotaan, Pemerintah Daerah menetapkan target yang hendak dicapai. Agar lebih

jelasnya, penulis akan menggambarkan penerimaan Pajak PBB-P2 pada Dinas

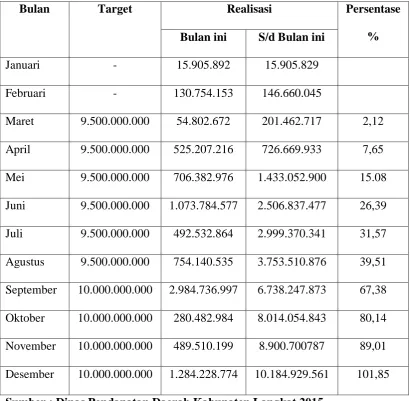

Tabel 4.1

Target dan Realisasi Penerimaan PBB-P2 Kabupaten Langkat

Tahun 2014 ( Januari s/d Desember )

Bulan Target Realisasi Persentase

% Bulan ini S/d Bulan ini

Januari - 15.905.892 15.905.829

Februari - 130.754.153 146.660.045

Maret 9.500.000.000 54.802.672 201.462.717 2,12

April 9.500.000.000 525.207.216 726.669.933 7,65

Mei 9.500.000.000 706.382.976 1.433.052.900 15.08

Juni 9.500.000.000 1.073.784.577 2.506.837.477 26,39

Juli 9.500.000.000 492.532.864 2.999.370.341 31,57

Agustus 9.500.000.000 754.140.535 3.753.510.876 39,51

September 10.000.000.000 2.984.736.997 6.738.247.873 67,38

Oktober 10.000.000.000 280.482.984 8.014.054.843 80,14

November 10.000.000.000 489.510.199 8.900.700787 89,01

Desember 10.000.000.000 1.284.228.774 10.184.929.561 101,85

Tahun 2014 adalah tahun dimana Pajak Bumi dan Bangunan Sektor

Perdesaan dan Perkotaan diterapkan di Kabupaten Langkat, sehingga pada bulan

Januari – Februari Dispenda Kabupaten Langkat tidak menetapkan target

penerimaan PBB-P2 dan penerimaan PBB-P2 pada bulan Januari s/d Februari

sebesar Rp 15.905.892,- dan Rp 130.754.153,-. Pada bulan Maret s/d Agustus

telah ditetapkan Target Penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan

dan Perkotaan sebesar Rp 9.500.000.000,- namun realisasi penerimaan pajaknya

masih jauh dari target yang telah ditetapkan, penerimaan PBB-P2 dari bulan

Januari s/d Agustus sebesar Rp 3.753.510.876,- dengan persentase 39,51 %.

Kemudian Dispenda Kabupaten Langkat menaikkan Target Penerimaan Untuk

Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan sebesar Rp

500.000.000 untuk bulan Oktober s/d Desember, sehingga target penerimaan

PBB-P2 untuk tahun 2014 pada bulan Oktober s/d Desember sebesar Rp

10.000.000.000 dan Realisasi Penerimaan Pajak Bumi dan Bangunan dari Januari

s/d Desember sebesar Rp 10.184.929.561,- dengan persentase 101,85 %.

Tercapainya target dan realisasi penerimaan Pajak Bumi dan Bangunan

sektor Perdesaan dan Perkotaan pada Dinas Pendapatan Daerah Kabupaten

Langkat untuk Tahun Anggaran 2014 merupakan tanda bahwa masyarakat di

Kabupaten Langkat telah sadar akan pentingnya untuk membayar pajak, namun

masih banyak lagi potensi objek – objek yang dapat dikenakan PBB-P2 di

Melalui upaya – upaya yang dilakukan oleh Dinas Pendapatan Dearah

Kabupaten Langkat, diharapkan untuk tahun – tahun berikutnya realisasi

penerimaan Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan dapat

mencapai ataupun melebihi target penerimaan PBB-P2 yang telah ditetapkan ,

dengan adanya peningkatan tersebut, maka akan meningkatkan pendapatan daerah

yang bersumber dari pajak, sehingga dapat mendukung pelaksanaan pembangunan

di daerah.

Oleh karena itu, diperlukan adanya kerjasama antara petugas dan

masyarakat yang menjadi wajib pajak yaitu dengan meningkatkan setoran pajak

dari setoran yang lama, melaksanakan pembayaran sesuai dengan waktu dan

menuangkan temuan yang ada dilapangan sesuai dengan hasil verifikasi agar

tujuan yang ingin dicapai oleh pemerintah daerah terlaksana sesuai dengan yang

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian permasalahan yang dikemukakan penulis dari hasil

Praktik Kerja Lapangan Mandiri (PKLM) di Dinas Pendapatan Daerah Kabupaten

Langkat dan dari studi pustaka yang dilakukan penulis, penulis menyimpulkan:

1. Dasar Pengenaan Pajak Bumi dan Bangunan sektor Perdesaan dan

Perkotaan adalah NJOP, sedangkan Nilai Jual Objek Pajak Tidak Kena

Pajak adalah Sebesar Rp 10.000.000. Tarif yang ditetapkan oleh

Pemerintah Daerah kabupaten Langkat yaitu untuk NJOP Bumi dan

Bangunan sektor Perdesaan dan Perkotaan yang dibawah Rp

1.000.000.000 tarifnya 0,1%, sedangkan NJOP Bumi dan Bangunan sektor

Perdesaan dan Perkotaan yang di atas Rp 1.000.000.000, tarifnya 0,2 %.

Besaran pokok Bumi dan Bangunan Perdesaan dan Perkotaan yang

terutang dihitung dengan cara mengalikan tarif dengan dasar pengenaan

pajak setelah dikurangi Nilai Jual Objek Pajak Tidak Kena Pajak.

2. Dalam meningkatkan Pajak Bumi dan Bangunan sektor Perdesaan dan

Perkotaan di kabupaten Langkat, Pemerintah melalui Dinas Pendapatan

Daerah Kabupaten Langkat melakukan upaya – upaya agar pengelolaan

potensi PBB-P2 lebih baik, beberapa upaya yang dilakukan yaitu dengan

mendata wajib pajak yang memiliki dan memanfaatkan Bumi dan

Bangunan di Kabupaten Langkat, Melakukan koordinasi dengan pihak –

pihak terkait untuk mendukung realisasi penerimaan PBB-P2, dan

melakukan pengawasan rutin kepada wajib pajak, untuk menghindari

adanya penyimpangan atau adanya data yang tidak benar yang

disampaikan oleh wajib pajak.

3. Realisasi penerimaan Pajak Bumi dan Bangunan sektor Perdesaan dan

Perkotaan tahun 2014 mengalami penurunan/kenaikan dikarenakan

banyaknya Wajib Pajak yang tidak patuh dengan kewajibannya dan

kurangnya pengetahuan yang dimiliki terkait Pajak Bumi dan Bangunan

sektor Perdesaan dan Perkotaan di Kabupaten Langkat.

B. Saran

Dalam rangka menyukseskan penerimaan PBB-P2 Labupaten Langkat

pada masa yang akan datang, penulis memberika saran:

1. Dinas Pendapatan Daerah Kabupaten Langkat harus dapat menciptakan

kerjasama yang baik terhadap sesama pegawai maupun kepada masyarakat

agar wajib pajak tahu membayar pajak berarti mereka turut serta

membiayai pembangunan daerah untuk kesejahteraan masyarakat.

2. Dinas Pendapatn Daerah Kabupaten Langkat harus mengelola pajak

baik dan benar serta selalu menjaga sifat yang jujur, sopan dan tegas dalam

melakukan pelayanan terhadap wajib pajak.

3. Harus dilakukan upaya – upaya oleh pemerintah Kabupaten Langkat untuk

meningkatkan penerimaan PBB-P2 melalui Dinas Pendapatan Daerah

Kabupaten Langkat yaitu dengan melakukan pemeriksaan secara efektif

terhadap objek pajak PBB-P2 yang dimiliki atau dimanfaatkan wajib

pajak, penagihan tunggakan – tunggakan pajak dan penggalian potensi

pajak.

4. Dinas Pendapatan Daerah Kabupaten Lnagkat harus mensosialisasikan

Peraturan Pemerintah Kabupaten Langkat agar lebih bisa dipahami dan

dilaksanakan oleh wajib pajak.

5. Harus diadakan peningkatan kerja petugas – petugas yang berkaitan

dengan bidang penyuluhan, bidang penagihan dan pengawasan pajak.

6. Dinas Pendapatan Daerah Kabupaten Langkat harus menambah sarana dan

prasarana dalam peningkatan penerimaan Pajak Bumi dan Bangunan