Abstrak—Penelitian ini dilakukan untuk mengetahui pengaruh perubahan fraksi harga dan satuan perdagangan terhadap likuiditas Bursa Efek Indonesia yang diukur melalui Waiting Time, Volatility, Turnover dan ILLIQ Ratio. Paired sample t –test digunakan untuk melihat apakah terdapat perbedaan signifikan keempat indikator di atas sebelum dan setelah perubahan aturan. Dengan menggunakan data harian dari saham yang tergabung dalam Indeks LQ45 selama Maret 2013 hingga Oktober 2014, hasil penelitian menunjukkan adanya perbedaan signifikan dari semua indikator likuiditas yang digunakan dimana Waiting Time, Volatility dan ILLIQ Ratio mengalami penurunan dan Turnover mengalami kenaikan yang mengindikasikan market yang semakin likuid.

Kata kunci — Fraksi Harga, Likuiditas, Saham, Satuan Perdagangan.

Abstract — This research is conducted to determine the impact of changes in the tick price and trading size on the liquidit of Indonesia Stock Exchange, which is measured by Waiting Time , Volatility, Turnover and ILLIQ Ratio . Paired sample t -test is used to see whether there are significant differences in those four indicators before and after the changes. By using daily data of the stocks that are included in LQ45 Index during March 2013 until October 2014 , this study finds significant differences of all liquidity indicators used, while Waiting Time , Volatility and ILLIQ Ratio shows declining value and Turnover ratio shows increasing values, which indicates a more liquid market.

Keywords — Liquidity, Stock, Tick Size, Trading Size 1. PENDAHULUAN

Likuiditas adalah suatu hal yang penting bagi investor ketika ingin memutuskan investasi apa yang akan diambil, disamping faktor makroekonomi dan juga faktor fundamental. Bodie, Kane & Marcus (2011) mengatakan, likuiditas dari sebuah aset terkait kemudahan dan kecepatan untuk menjual pada harga pasar. Bursa dengan likuiditas lebih rendah memungkinkan investor untuk mendapatkan keuntungan lebih dari volatilitas yang tinggi, dimana hal ini menggambarkan resiko.

Likuiditas suatu bursa dapat digambarkan melalui pengukuran likuiditas dari saham yang aktif diperdagangkan. Likuiditas suatu saham diukur oleh beberapa indikator, misalnya jumlah saham yang beredar, trading frequency, trading volume, price change,dan spread (Wyss, 2004). Salah satu faktor yang dapat mempengaruhi likuiditas bursa di Indonesia adalah keputusan Bursa Efek Indonesia yang mengatur perdagangan efek bersifat ekuitas. Ketika aturan ini mengalami perubahan, maka akan mempengaruhi likuiditas bursa. Pada tanggal 8 November 2013, PT. Bursa Efek Indonesia mengeluarkan surat keputusan direksi KEP-00071/BEI/11-2013, menggantikan KEP-00399/BEI/11-2012 yang mengatur mengenai satuan perdagangan dan

fraksi harga yang akan diberlakukan pada 6 Januari 2014. Detail perubahan dapat dilihat pada tabel 1 dibawah ini. Tabel 1 Perubahan Fraksi Harga dan Satuan Perdagangan

Sumber: Bursa Efek Indonesia

Beberapa penelitian terkait efek dari penurunan fraksi harga yang dilakukan oleh beberapa peneliti di berbagai Negara, diantaranya Lau dan McInish (1995) menemukan bid-ask spread menurun, depth juga menurun namun volume perdagangan tidak berubah setelah Stock Exchange of Singapore menurunkan fraksi 50 sen menjadi 10 sen untuk saham di atas 25 dollar; Tavy dan Daniel (1998) menemukan bahwa bid-ask spread dan depth signifikan menurun sedangkan volume perdagangan tidak signifikan meningkat setelah penurunan fraksi pada American Stock Exchange dari $1/8 menjadi $1/16 untuk saham di bawah $5.

Berdasarkan pemaparan di atas, peneliti bermaksud meneliti perbedaan likuiditas bursa sebelum dan setelah perubahan fraksi harga dan satuan perdagangan yang efektif pada tanggal 6 Januari 2014. Peneliti mengukur likuiditas bursa dengan menggunakan ukuran likuiditas yang digunakan oleh Wyss (2004) yaitu 1) Waiting time, yaitu jeda waktu antar transaksi; 2) Volatility, yaitu tingkat perubahan harga harian; 3) Turnover, yaitu volume transaksi dalam 1 hari perdagangan bursa dan 4) Amihud’s illiquidity ratio (ILLIQ), yaitu rasio likuiditas yang digunakan oleh Amihud (2002) yang mengukur seberapa besar volatility per turnover. Waiting time dan Volatility merupakan ukuran likuiditas one-dimensional measure, sedangkan ILLIQ ratio dan turnover merupakan multi-dimensional measure.

2. TEORIPENUNJANG

Kep-00071/BEI/11-2013 adalah peraturan yang dikeluarkan oleh Bursa Efek Indonesia yang mengatur mengatur mengenai fraksi harga dan satuan perdagangan yang akan berlaku mulai 6 Januari 2014. Satuan perdagangan merupakan jumlah minimal dalam jual beli saham (Darmadji & Fakhruddin 2011) Perdagangan di Pasar Reguler dan Pasar Tunai harus dalam satuan perdagangan bulat Efek (round lot) atau kelipatannya.

Lot Size 500 Lembar Lot Size 100 Lembar

Kelompok Harga Fraksi Harga Kelompok Harga Fraksi Harga

<Rp 200 Rp 1 Rp 200 -< Rp 500 Rp 5 Rp 500 -< Rp 2.000 Rp 10 Rp 2000 -< Rp 5.000 Rp 25 ≥ Rp 5.000 Rp 50 ≥ Rp 5.000 Rp 25 < Rp 500 Rp 500 -< Rp 5.000 Rp 1 Rp 5

Aturan Lama Aturan Baru

Aturan Lama Aturan Baru

Pengaruh Perubahan Fraksi Harga dan Satuan

Perdagangan terhadap Likuditas Bursa Efek Indonesia

William Chandra

Program Manajemen Keuangan, Program Studi Manajemen

Fakultas Ekonomi, Universitas Kristen Petra

Jl. Siwalankerto 121-131, Surabaya

Fraksi harga atau tick price adalah besaran perubahan harga saham yang diperbolehkan dalam transaksi jual-beli saham.

Menurut Darmadji & Fakhruddin (2011), Indeks LQ 45 adalah indeks yang terdiri dari 45 saham pilihan dengan mengacu pada dua variabel, yaitu likuiditas perdagangan dan kapitalisasi pasar (Darmadji & Fakhrudin, 2001). Saham yang masuk dalam Indeks ini adalah saham dengan likuiditas tertinggi yang listing pada Bursa Efek Indonesia.

Menurut Bennemark & Chen (2007) likuiditas adalah kemampuan untuk melakukan transaksi pada saat itu juga pada harga yang sesuai dengan kondisi permintaan dan penawaran. Likuiditas adalah kemampuan untuk membeli dan menjual aset sejumlah tertentu selama periode transaksi tanpa adanya pengaruh signifikan pada harga. (Allen & Sudiman, 2009). Yeyati, Schmukler, & Horen (2007), mendefinisikan market likuid sebagai sebuah pasar di mana partisipannya dapat mengeksekusi transaksi dalam volume besar tanpa adanya perubahan harga signifikan. Wyss (2004) mendefinisikan 4 aspek atau dimensi pasar keuangan yang likuid yaitu : trading time, tightness, depth, resiliency. Trading time adalah jeda waktu antar dua transaksi, Tightness adalah kemampuan untuk membeli atau menjual sebuah asset pada harga yang sama pada waktu yang sama, Depth adalah seberapa banyak jumlah lembar saham yang tersedia pada masing-masing harga (Bennemark & Chen, 2007), Resiliency adalah kemampuan untuk membeli atau menjual sebuah aset dalam jumlah tertentu dengan hanya sedikit pengaruh pada harga yang tercatat.

Wyss (2004) membagi pengukuran likuiditas menjadi 2 yaitu one-dimensional dan multi-dimentional. One-dimentional hanya menggunakan satu variabel sedangkan multi-dimensional menggunakan lebih dari satu pengukuran dimensional measure. Pengukuran one-dimensional dapat dibagi menjadi pengukuran terkait ukuran perusahaan, pengukuran terkait perubahan harga, pengukuran terkait volume, pengukuran terkait waktu dan pengukuran terkait spread.

Pengukuran terkait ukuran perusahaan diukur melalui kapitalisasi pasar, yang mewakili nilai dari suatu perusahaan

.

(1) Keterangan:

MarketCapi = Kapitalisasi pasar saham i. Si = Jumlah lembar saham beredar. Pi = Harga saham perusahaan.

Pengukuran terkait perubahan harga diukur melalui Volatility yang mengukur perubahan harga saham pada periode tertentu. Semakin kecil volatility berarti saham semakin likuid.

(2) Keterangan:

Vol = Volatility dari saham.

Pt = Harga penutupan saham pada waktu t. Pt-1 = Harga penutupan saham pada waktu t-1. Salah satu pengukuran terkait volume adalah turnover, yang mengukur nilai dari saham yang ditransaksikan. Semakin tinggi turnover, mengindikasikan saham yang semakin likuid.

(3)

Keterangan:

Tnt = Turnover pada waktu t. Pi = Harga saham pada transaksi i. Qi = Jumlah saham pada transaksi i.

Pengukuran terkait waktu adalah waiting time yang mengukur jeda waktu antar 2 transaksi. Semakin kecil jeda waktu antar transaksi mengindikasikan frekuensi transaksi yang tinggi yang berarti market semakin likuid.

(4) Keterangan:

WTt = Waiting time pada waktu i. Tri = Waktu (detik) pada t. tri-1 = Waktu (detik) pada t r-1.

Pengukuran terkait spread diantaranya adalah relative spread yang dapat digunakan untuk membandingkan spread satu saham dengan saham lainnya. Semakin kecil nilai spread mengindikasikan market yang semakin likuid.

(5)

Keterangan:

SrelMt = Relative Spread saham pada waktu t. = Harga penawaran terendah saham pada waktu t.

= Harga permintaan tertinggi saham pada waktu t.

Amihud’s Illiquidity Ratio (ILLIQ Ratio) adalah rasio yang mengukur presentasi perubahan harga terhadap turnover. Semakin kecil rasio ini mengindikasikan market yang semakin likuid.

(6)

Keterangan:

ILLIQ = Rasio Amihud’s Illiquidity. r = Nilai dari return atau volatility. Tn = Nilai turnover seperti pada rumus 3. Turnover rate menggambarkan berapa kali saham berpindah tangan dari investor satu ke investor lainnya. Semakin tinggi nilai ini mengindikasikan market yang semakin likuid.

(7) Keterangan:

Turnover rate = Nilai dari perputaran saham. Tn = Nilai turnover seperti pada rumus 3. Mktcap = Nilai kapitalisasi pasar seperti pada

rumus 1.

Berikut adalah kerangka berpikir dalam penelitian ini.

Gambar 1 Kerangka Pemikiran

Untuk mendapatkan hasil empirik dari penelitian ini, hipotesa yang ada perlu ditetapkan dan diuji. Hipotesa

Likuiditas -Waiting Time -Volatilitas -Turnover -ILLIQ Ratio

penelitian ini disusun berdasarkan rumusan masalah yang ada, sehingga dapat ditarik hipotesa dalam penelitian ini, yaitu:

1. Waiting time setelah perubahan fraksi harga dan satuan perdagangan lebih kecil dibandingkan sebelum penerapan.

2. Volatility setelah perubahan fraksi harga dan satuan perdagangan lebih kecil dibandingkan sebelum penerapan.

3. Turnover setelah perubahan fraksi harga dan satuan perdagangan lebih besar dibandingkan sebelum penerapan.

4. Amihud’s illiquidity ratio (ILLIQ) setelah perubahan fraksi harga dan satuan perdagangan lebih kecil dibandingkan sebelum penerapan kecil.

3. METODOLOGIPENELITIAN

Penelitian ini adalah quantitative research karena menggunakan data numerik dan conclusive research yaitu penelitian yang dilakukan dengan tujuan untuk menguji suatu hipotesa atau pengaruh tertentu (Hadi, 2006). Menurut Kuncoro (2003), metode kuantitatif merupakan penelitian yang sifatnya dapat dihitung jumlahnya dengan metode statistik. Populasi dalam penelitian ini adalah semua saham yang listing di Bursa Efek Indonesia dan sampelnya adalah saham yang terdaftar dalam Indeks LQ45. Sampel dalam penelitian ini diambil secara purposive sampling, artinya sampel diambil dengan kriteria tertentu (Kumar, 2011) Kriteria pengambilan sampel yang menjadi objek dalam penelitian ini adalah:

a) Perusahaan yang terus menerus terdafar dalam Indeks LQ45 selama periode Mei 2013 hingga Agustus 2014. b) Perusahaan tidak melakukan corporate action selama

periode Mei 2013 hingga Agustus 2014. Corporate action yang dimaksud adalah aksi stock split, sebab dapat mempengaruhi objektivitas penelitian.

Tahap pengujian dalam penelitian ini adalah sebagai berikut:

a) Menetapkan periode estimasi.

Periode sebelum = 1 Mar 2013 – 5 Jan 2014. Periode setelah = 6 Jan 2014 – 31 Okt 2014. b) Menghitung Waiting Time menggunakan rumus 4. c) Menghitung Volatility menggunakan rumus 2. d) Menghitung Turnover menggunakan rumus 3. e) Menghitung ILLIQ ratio menggunakan rumus 6. f) Menghitung free float factor (ff).

(8) g) Menghitung market cap dengan mengalikan jumlah

saham yang beredar dengan harga.

h) Menghitung aggregate market waiting time, volatility, turnover dan ILLIQ Ratio dengan formula sebagai berikut

MKTWTN = (9)

MKVOLN = (10)

MKTTnN = (11)

MKTILLIQN = (12)

Keterangan:

WTit = Waiting Time dari saham i pada waktu t. VOLit = Volatility dari saham i pada waktu t. Tnit = Turnover dari saham i pada waktu t. ILLIQit = ILLIQ ratio dari saham i pada waktu t. MKTcapit = Kapitalisasi pasar saham i pada waktu t. Ff = Free Float Factor seperti rumus (8). i) Uji normalitas menggunakan variabel waiting time

Kolmogorov-Smirnov.

j) Uji paired sample t-test variabel waiting time. k) Uji normalitas menggunakan variabel volatility

Kolmogorov-Smirnov.

l) Uji paired sample t-test variabel volatility.

m) Uji normalitas menggunakan variabel turnover Kolmogorov-Smirnov.

n) Uji paired sample t-test variabel turnover.

o) Uji normalitas menggunakan variabel ILLIQ Ratio Kolmogorov-Smirnov.

p) Uji paired sample t-test variabel ILLIQ Ratio.

4. ANALISADANPEMBAHASAN

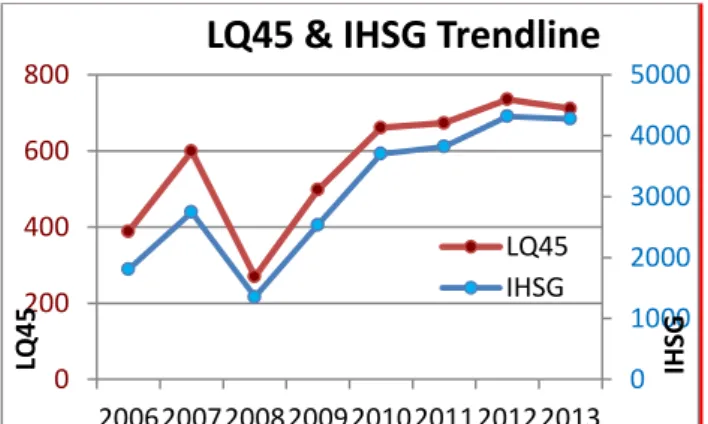

Perusahaan yang dijadikan objek penelitian adalah perusahaan yang tergabung dalam indeks LQ45. Indeks LQ45 dipilih sebab emiten yang tergabung dalam indeks ini merupakan emiten dengan kapitalisasi pasar dan likuiditas tinggi. Pergerakan indeks LQ45 juga menyerupai pergerakan indeks harga saham gabungan (IHSG) sebagai indeks utama pada Bursa Efek Indonesia. Berikut tabel pergerakan indeks LQ45 dan IHSG.

Gambar 2 Pergerakan LQ45 dan IHSG

Dari tabel di atas, pada sumbu horizontal menggambarkan tahun indeks, sumbu vertikal sebelah kiri menggambarkan nilai dari indeks LQ45 sedangkan sumbu vertikal sebelah kanan menggambarkan nilai dari IHSG. Dari data tahun 2006 hingga 2013, pergerakan LQ45 dan IHSG memiliki korelasi 0,97 yang berarti pergerakan LQ45 dan IHSG hampir searah. Ketika LQ45 mengalami kenaikan, maka IHSG juga ikut mengalami kenaikan, begitupun sebaliknya.

Sampel yang digunakan adalah emiten yang tergabung dalam indeks LQ45 selama periode Maret 2013 hingga Oktober 2014, dimana Indeks LQ45 mengalami 3 kali perubahan yaitu pada Agustus 2013, Februari 2014 dan

0 1000 2000 3000 4000 5000 0 200 400 600 800 20062007200820092010201120122013 IH SG LQ45

LQ45 & IHSG Trendline

LQ45 IHSG

Agustus 2014. Dari hasil kriteria pengambilan sampel, terdapat 30 emiten yang lulus kriteria sampel.

Dari hasil pengujian Kolmogorov-Smirnov untuk variabel waiting time dan ILLIQ Ratio menunjukkan data telah terdistribusi secara normal. Sedangkan untuk variabel volatility dan turnover perlu dilakukan transformasi data agar data terdistribusi normal. Dari hasil pengujian paired sample t test menunjukkan perbedaan signifikan semua variabel penelitian sebelum dan setelah penerapan aturan mengenai fraksi harga dan satuan perdagangan. Untuk variabel waiting time, volatility dan ILLIQ Ratio menunjukkan penurunan setelah penerapan aturan, sedangkan variabel turnover mengalami peningkatan setelah penerapan, dengan demikian dapat disimpulkan hipotesa 1, 2, 3 dan 4 semuanya terpenuhi. Hasil pengujian menunjukkan adanya perbedaan signifikan antara sebelum dan sesudah penerapan aturan KEP-00071/BEI/II-2013 baik variabel Waiting Time, Volatility, Turnover dan ILLIQ ratio. Jika ditelusuri dari aturan yang berubah, dimana inti dari perubahan adalah memperkecil satuan perdagangan dan juga fraksi harga yang berarti ada 2 aturan yang berubah pada saat yang bersamaan dan efek dari perubahan 2 aturan tersebut juga berlangsung bersamaan.

Secara matematis, perubahan satuan perdagangan dari 500 lembar menjadi 100 lembar, mengakibatkan harga saham per satuan lot semakin kecil. Misalnya seorang investor ketika ingin membeli saham dengan harga Rp10.000 per lembar, sebelum aturan ini diberlakukan, maka investor tersebut harus menyiapkan dana Rp10.000 x 500 lembar atau Rp 5juta rupiah, setelah aturan ini berubah maka investor hanya cukup menyiapkan dana Rp10.000 x 100 lembar atau Rp1juta saja. Hal ini membuat harga saham per satuan lot menjadi hanya 20% dari harga per satuan lot sebelum penerapan aturan. Perubahan aturan ini tentunya memberi kesempatan untuk investor retail dengan modal awal kecil untuk dapat melakukan transaksi saham-saham dengan harga relatif mahal.

Pada dasarnya, efek perubahan aturan satuan perdagangan ini hampir mirip dengan aksi stock-split, dimana terjadi perubahan pada jumlah saham yang beredar dan juga harga perlembar yang juga mengakibatkan harga saham per satuan lot semakin murah. Sedangkan pada perubahan satuan perdagangan, jumlah saham beredar dan harga perlembar saham tidak mengalami perubahan, tetapi mengakibatkan harga per satuan lot juga semakin murah.

Selain itu, efek perubahan aturan ini, dimana mengubah satuan lot dari sebelumnya 500 lembar menjadi 100 lembar, membuat jumlah lot saham yang dimiliki investor akan bertambah menjadi 5 kali lipat, tetapi dengan jumlah lembar yang sama. Misalnya seorang investor sebelumnya memiliki 10 lot saham abc dimana 1 lot berisi 500 lembar, berubah menjadi 50 lot dimana 1 lot berisi 100 lembar setelah penerapan aturan ini. Ketika investor ingin melakukan penjualan atas saham ini, maka penjualan dapat di-split menjadi beberapa transaksi pada beberapa level harga tertentu untuk memaksimalkan keuntungan yang diperoleh. Hal serupa juga dapat digunakan ketika investor ingin membeli saham abc. Sebelum penerapan aturan ini, misalnya seorang investor dapat melakukan pembelian saham abc sebanyak 10 lot, hal ini dapat dipecah menjadi 10 transaksi masing-masing 1 lot sehingga investor bisa mendapatkan harga terbaik. Sedangkan setelah penerapan aturan ini investor ini dapat melakukan pembelian 50 lot

saham dan dapat dipecah menjadi maksimal 50 transaksi masing-masing 1 lot.

Selain perubahan satuan perdagangan, aturan ini juga mengubah aturan mengenai minimum fraksi perdagangan sesuai jenjang harga. Hal ini membuat harga saham semakin presisi menunjukkan nilai pasarnya. Misalnya pasar menilai nilai wajar saham abc seharusnya berada pada level Rp2.083 per lembarnya. Sebelum penerapan aturan ini, level harga terdekat dari level Rp2.083 adalah Rp2.075 dan Rp2.100, sesuai dengan minimum fraksi lama yaitu Rp25 untuk jenjang harga Rp2.000-Rp5.000. Ketika aturan ini diterapkan, level terdekat berubah menjadi Rp2.080 dan Rp2.085 sesuai dengan minimum fraksi baru yaitu Rp5 untuk jenjang harga Rp500 hingga Rp5.000. Hal ini selain membuat investor dapat menilai suatu saham semakin presisi, membuat market sebagai gabungan saham juga terkoreksi ataupun terapresiasi pada level yang presisi. Berikut adalah ilustrasi perhitungan persentasi perubahan fraksi sebelum dan setelah penerapan aturan.

Tabel 2 Ilustrasi perhitungan fraksi

Sebelum Setelah

Harga Saham Rp2.000 Rp2.000

Minimum Fraksi Rp25 Rp5

Persentasi Perubahan Per Fraksi 1.25% 0.25% Sebelum penerapan aturan ini, ketika saham abc pada level Rp2.000 mengalami kenaikan atau penurunan sebesar 1 fraksi yaitu Rp25, maka secara presentase kenaikan atau penurunan saham abc sebesar 1.25%, sedangkan ketika aturan ini sudah diterapkan, ketika saham abc pada level Rp2.000 mengalami kenaikan atau penurunan 1 fraksi yaitu Rp5, maka secara presentase kenaikan atau penurunan saham abc hanya sebesar 0.25% saja.

Penurunan fraksi ini mengakibatkan investor yang dulunya trading dalam hitungan jam menjadi sulit untuk mengaplikasikan strategi yang sama ketika aturan baru ini diberlakukan. Para trader dulunya ketika harga saham naik 1 fraksi saja sudah bisa mendapatkan keuntungan setelah dikurangi biaya transaksi. Setelah penerapan aturan ini, ketika saham bergerak naik 1 fraksi, investor masih akan mengalami kerugian, karena kenaikan harga saham belum mampu mengimbangi biaya transaksi yaitu ±0.2% untuk transaksi beli dan ±0.3% untuk transaksi jual bergantung pada masing-masing sekuritas. Dengan diberlakukannya peraturan baru mengenai fraksi harga ini, para trader perlu melakukan penyesuaian dalam strategi trading mereka agar tetap dapat mendapatkan keuntungan dalam waktu cepat. Sedangkan dari sisi investor jangka panjang, tentunya tidak terlalu berdampak pada strategi investasi mereka, sebab investor jangka panjang lebih menitikberatkan faktor fundamental daripada faktor teknis perdagangan bursa. Secara umum perubahan fraksi harga di atas, akan membuat kenaikan ataupun penurunan harga semakin smooth dan mendekati nilai pasar sebenarnya.

Penurunan waktu tunggu antar transaksi atau Waiting Time mengindikasikan adanya kenaikan frekuensi transaksi. Susuai dengan prinsip Trading Time yaitu semakin tinggi frekuensi transaksi, semakin kecil jeda waktu antar transaksi mengindikasikan market yang semakin likuid. Setelah aturan mengenai satuan perdagangan berubah, investor menjadi semakin aktif melakukan transaksi yang tercermin

dari naiknya frekuensi transaksi. Saham – saham yang sebelumnya harga per satuan lot nya mahal menjadi lebih terjangkau oleh investor retail setelah berubahnya aturan lot size.

Penurunan volatility atau tingkat perubahan harian saham mengindikasikan market yang semakin likuid. Penurunan volatility disebabkan karena perubahan fraksi yang membuat harga saham semakin presisi dan naiknya jumlah transaksi yang membuat market lebih mampu menyerap transaksi yang dilakukan investor tanpa mengubah harga saham secara signifikan. Hal ini menandakan bahwa market tidak terlalu banyak mengalami perubahan harga ketika investor melakukan transaksi. Penurunan volatility membuat market menjadi lebih stabil.

Berbeda halnya pada variabel Turnover, dimana variabel ini mengalami kenaikan setelah berubahnya peraturan mengenai fraksi harga dan satuan perdagangan. Kenaikan turnover mengindikasikan market yang semakin likuid dimana nilai transaksi bursa semakin meningkat. Menurunnya satuan perdagangan dan semakin stabilnya bursa mengakibatkan investor domestik maupun investor asing lebih tertarik dan lebih aktif dalam melakukan investasi pada Bursa Efek Indonesia, yang tercermin pada naiknya nilai transaksi bursa.

Penurunan pada variabel ILLIQ Ratio mengindikasikan market dapat menyerap nilai traksaksi yang besar tanpa membuat volatility yang besar. Semakin kecilnya volatility dan juga adanya kenaikan turnover atau volume perdagangan, membuat ILLIQ ratio semakin kecil yang mengindikasikan market yang semakin likuid. Jika ditinjau dari formulanya, ILLIQ ratio merupakan hasil pembagian nilai mutlak return dibagi dengan turnover. Oleh karena nilai pembilang menurun dan penyebut yang mengalami peningkatan, maka akan menurunkan nilai rasio ILLIQ. Rasio ILLIQ ini menggambarkan seberapa besar perubahan harga saham setiap 1 rupiah transaksi saham. Semakin kecil efek perubahan harga setiap 1 rupiah transaksi saham mengindikasikan semakin kecil volatility harga yang berarti market semakin likuid.

5. KESIMPULANDANSARAN

Berdasarkan hasil analisis data serta pembahasan yang dilakukan pada bagian sebelumnya, maka penelitian ini menghasilkan kesimpulan :

a) Fraksi harga dan satuan perdagangan terbukti berpengaruh signifikan terhadap variabel likuiditas Waiting Time.

b) Fraksi harga dan satuan perdagangan terbukti berpengaruh signifikan terhadap variabel likuiditas Volatility.

c) Fraksi harga dan satuan perdagangan terbukti berpengaruh signifikan terhadap variabel likuiditas Turnover.

d) Fraksi harga dan satuan perdagangan terbukti berpengaruh signifikan terhadap variabel likuiditas ILLIQ Ratio.

Saran untuk penelitian selanjutnya

a) Disarankan untuk penelitian selanjutnya untuk menambah variabel penelitian agar mencakup aspek

likuiditas lebih luas, dan juga menambahkan jumlah sampel serta periode penelitian.

b) Disarankan untuk penelitian selanjutnya untuk meneliti efek yang leih dominan antara perubahan fraksi harga dan satuan perdagangan

DAFTAR PUSTAKA

Allen, D. E., & Sudiman, J. (2009). Exchange, Does Tick Size Change Improve Liquidity Provision? Evidence from the Indonesia Stock Exchange.

Amihud, Y. (2002). Illiquidity and stock returns: cross-section and time-series effects.

Bennemark, K., & Chen, J. F. (2007). Does Tick Size Matter?Evidence from the Stockholm Stock Exchange.

Bodie, Z., Kane, A., & Marcus, A. J. (2011). Investment 9th Edition. New York: McGraw-Hill.

Darmadji, T., & Fakhruddin, H. M. (2011). Pasar Modal Indonesia: pendekatan tanya jawab. Jakarta: Salemba Empat.

Hadi, S. (2006). Metode Reasearch Jilid III. Yogyakarta: Andi Offset.

Kumar, R.(2011). Research Methodology: a step-by-step guide for beginners, 3rd edition. Cornwall: SAGE

Kuncoro, M. (2003). Metode Riset untuk Bisnis & Ekonomi. Jakarta: Erlangga.

Lau, S. T., & McInish, T. H. (1995). Reducing tick size on the Stock Exchange of Singapore.

Tavy, R., & Daniel, W. G. (1998). The Effect of Tick Size on Volatility, Trade Behaviour, and Market Quality.

Wyss, R. V. (2004). Measuring and Predicting Liquidity in the Stock Market.

Wyss, R. V. (2004). Measuring and Predicting Liquidity in the Stock Market.