1 BAB 1 PENDAHULUAN

1.1 Latar Belakang

Perkembangan bisnis selalu mengalami peningkatan yang pesat dari tahun ke tahun. Setiap perusahaan berusaha membenahi perusahaannya dengan perbaikan di berbagai aktivitas bisnis. Munculnya berbagai jenis operasi memberikan tekanan pada manajemen karena menambah kompleksitas masalah pada manajemen. Industri perhotelan merupakan salah satu perusahaan yang bergerak di bidang jasa yang cukup kompleks pengelolaannya, mulai dari penyediaan jasa yang dibutuhkan tamu hingga kebutuhan akan sumber daya manusia yang berkualitas terutama di bidang perhotelan. Persaingan bisnis di bidang perhotelan juga sangat ketat dan meningkatkan kompleksitas pasar terutama di daerah kunjungan wisata seperti Yogyakarta.

Yogyakarta merupakan salah satu destinasi wisata paling diminati di Indonesia. Hal tersebut dikarenakan banyaknya khasanah budaya yang dimiliki kota Yogyakarta, baik wisata alam, wisata budaya, dan wisata lainnya. Pada tahun 2013 jumlah wisatawan yang memilih untuk menginap di hotel sebanyak 3.810.644 orang yang terdiri dari 207.278 wisatawan asing dan 3.603.366 wisatawan domestik. Dibandingkan tahun sebelumnya, jumlah tamu yang menginap di hotel mengalami peningkatan sebesar 7,45% (www.bps.go.id). Jumlah akomodasi hotel non bintang di DIY di akhir tahun 2013 tercatat sebanyak 1.109 hotel dan tersebar di lima kabupaten/kota dengan rincian, 26 unit di Kulonprogo, 286 unit di Bantul, 65 unit di Gunungkidul, 368 unit di Sleman, dan

2

344 unit di Yogyakarta. Perkembangan dan pertumbuhan pelaku bisnis perhotelan dan penginapan di Yogyakarta mengakibatkan persaingan bisnis semakin ketat. Persaingan tersebut mendorong setiap penyedia jasa untuk mengatur strategi agar bisa bertahan dalam persaingan. Persaingan tersebut juga dirasakan oleh Wisma MM UGM.

Wisma MM UGM merupakan penginapan yang terletak strategis di Jalan Colombo Yogyakarta. Letak yang strategis memberikan keuntungan sendiri bagi Wisma MM karena memiliki akses yang mudah ke berbagai tempat-tempat penting seperti airport, tempat wisata, pusat perbelanjaan, dan lain-lain. Wisma MM UGM merupakan unit bisnis yang dikelola oleh sebuah manajemen independen. Wisma MM UGM melakukan pelaporan keuangan langsung ke UGM sedangkan untuk pelaporan SDM, pelaporannya melalui Fakultas Ekonomika dan Bisnis (FEB) kemudian FEB melaporkan ke UGM. Pada awal berdirinya, yaitu pada tahun 2003, Wisma MM UGM didirikan atas dasar kebutuhan akan hunian yang dikhususkan untuk mahasiswa S2 dan dosen tamu, namun pada perkembangannya Wisma MM UGM memutuskan untuk menjadi perusahaan dengan profit oriented pada tahun 2006.

Occupancy rate Wisma MM UGM juga selalu meningkat, terutama di musim

liburan seperti lebaran dan akhir tahun. Berikut data occupancy rate Wisma MM UGM untuk periode Januari-April tahun 2015:

Tabel 1.1 Occupancy Rate Wisma MM UGM Tahun 2015

Jan Feb Maret April

3

Room occupancy rate Wisma MM tergolong tinggi jika dibandingkan dengan

rata-rata occupancy rate hotel di Yogyakarta secara keseluruhan yaitu 56,20% (www.bps.go.id). Wisma MM UGM menyumbangkan sekitar 30% dari total pendapatan FEB UGM. Angka tersebut mengindikasikan bahwa wisma memberikan kontribusi yang tinggi bagi pendapatan FEB UGM.

Wisma MM UGM juga melihat potensi pengembangan MICE sebagai salah satu kegiatan pariwisata. MICE merupakan akronim dari “Meeting, Incentive,

Convention, and Exhibition”. Dalam industri pariwisata atau pameran, MICE

adalah suatu jenis kegiatan pariwisata dimana suatu kelompok besar, biasanya direncanakan dengan matang, berangkat bersama untuk suatu tujuan tertentu. Dunia MICE merupakan salah satu andalan pariwisata Wisma MM UGM terlebih lagi Wisma MM UGM merupakan salah satu unit bisnis dari sebuah institusi pendidikan yang banyak mengadakan banyak event, seperti konferensi, meeting,

workshop, seminar, dan lain-lain. Wisma MM UGM melihat potensi tersebut

sebagai upaya untuk meningkatkan pendapatan perusahaan. Hal tersebut terbukti dari banyaknya kegiatan MICE yang dilaksanakan di Wisma MM UGM setiap harinya. Oleh karena itu, Wisma MM UGM selalu berusaha meningkatkan strategi untuk pengembangan bisnis ini.

Semakin besar perusahaan, semakin kompleks pula proses bisnis yang dilakukan perusahaan. Moeller (2009) mengatakan untuk mengatasi tekanan yang dihadapi perusahaan saat ini, manajemen dapat menggunakan fungsi auditor internal. Pelaksanaan pengendalian internal di berbagai jenis organisasi merupakan hal penting dalam perusahaan dalam membantu perusahaan mencapai tujuannya. Peran pengendalian internal semakin meningkat setelah banyaknya

4

skandal korporasi besar yang terungkap seperti Enron dan WorldCom sehingga memicu diterbitkannya Sarbanes Oxley Act (SOX). Dalam mencapai kepatuhan terhadap SOX, perusahaan menggunakan COSO Framework yaitu sebuah kerangka kerja yang diterbitkan oleh sebuah organisasi independen yaitu COSO

(Commitee of Sponsoring Organization of the Tradeway Commision). COSO

Internal Control Framework telah menjadi standar dunia untuk membangun dan

menilai pengendalian internal.

Merespon perkembangan bisnis perhotelan, Wisma MM UGM berusaha meningkatkan pengendalian internal berbagai aspek seperti struktur organisasi, fasilitas, kebijakan, dan aktivitas-aktivitas bisnis seperti perbaikan aktivitas produksi, pemasaran, personalia, keuangan, penggajian dan lainnya. Dari beberapa aktivitas bisnis tersebut, siklus penggajian merupakan salah satu aktivitas bisnis perusahaan yang memiliki risiko yang cukup tinggi.

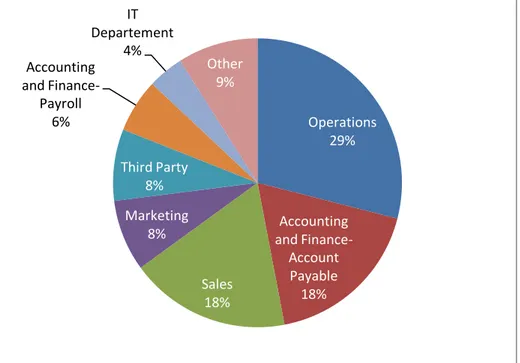

Diagram 1.1 Hasil Survey oleh AICPA Tahun 2011

Sumber: The AICPA Forensic and Valuation Services (FVS) Trend Survey

Operations 29% Accounting and Finance-Account Payable 18% Sales 18% Marketing 8% Third Party 8% Accounting and Finance- Payroll 6% IT Departement 4% Other 9%

5

Hasil survey yang dilakukan oleh bagian Forensic and Valuation Service (FVS) oleh AICPA di America Serikat pada tahun 2011 menunjukkan dari sekian banyak kasus fraud yang terjadi di dalam perusahaan, fraud pada siklus penggajian berada pada posisi keenam tertinggi untuk kemungkinan terjadinya

fraud. Hal ini menunjukkan bahwa masih banyak celah untuk melakukan

kecurangan terhadap sistem penggajian dan kepegawaian. Pengendalian internal yang belum memadai memungkinkan kecurangan akan lebih sering terjadi.

Biaya gaji merupakan salah satu biaya operasional yang cukup besar terutama pada perusahaan yang membutuhkan karyawan yang banyak untuk menjalankan usahanya. Biaya operasional Wisma MM UGM yang paling besar dan paling berpengaruh terhadap keseluruhan biaya operasional perusahaan adalah biaya gaji dan biaya property operating, maintenance, dan energy cost. Porsi biaya gaji mencapai 30% dari total seluruh biaya operasional perusahaan. Besarnya jumlah tersebut memiliki pengaruh terhahap besarnya total biaya perusahaan.

Status kepegawaian juga menjadi isu terkait ketenagakerjaan dan penggajian di Wisma MM UGM. Beberapa karyawan di wisma MM UGM masih berstatus percobaan dan kontrak. Karyawan kontrak dan percobaan merupakan karyawan yang direkrut oleh manajemen Wisma MM UGM sendiri dan bekerja berdasarkan SK General Manager, sedangkan karyawan tetap merupakan karyawan yang direkrut oleh pusat dan bekerja berdasarkan SK Rektor Tidak Tetap. Status kepegawaian tersebut mengakibatkan perbedaan perlakuan penggajian antara karyawan tetap dan karyawan kontrak maupun karyawan percobaan. Status kepegawaian tersebut juga mempengaruhi tingkat turnover karyawan di Wisma

6

MM UGM karena karyawan kontrak maupun karyawan percobaan cenderung lebih mudah berhenti atau diberhentikan oleh perusahaan.

Tabel 1.2 Status Kepegawaian Wisma MM UGM

Siklus kepegawaian dan penggajian rentan terhadap kesalahan dan penyimpangan atau kecurangan. Beberapa risiko yang mungkin terjadi adalah seperti adanya karyawan fiktif, pembayaran kepada karyawan untuk jam kerja yang tidak dilakukan, atau fraud yang terjadi karena beberapa orang bekerja sama untuk melakukan suatu tidakan yang dapat merugikan perusahaan. Risiko-risiko tersebut semakin besar dengan tidak adanya audit spesifik terhadap siklus penggajian di Wisma MM UGM. Untuk menghindari adanya penyimpangan pada siklus penggajian, maka perusahaan membutuhkan pengendalian intenal yang memadai sehingga tindakan-tindakan yang dapat merugikan perusahaan dapat dihindari. Pengendalian internal pada siklus penggajian sangat erat kaitannya dengan siklus kepegawaian. Pengendalian internal yang efektif pada siklus kepegawaian akan mengurangi risiko terjadinya kecurangan pada siklus penggajian. Oleh karena itu, penulis tertarik untuk meneliti bagaimana evaluasi pengendalian internal pada siklus kepegawaian dan penggajian di Wisma MM UGM pada tahun 2015 dan penulis memilih judul “Evaluasi Penerapan Pengendalian Internal Pada Siklus Kepegawaian dan Penggajian Untuk Menentukan Risiko Fraud”.

7 1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan, maka permasalahan yang ingin diteliti dirumuskan dalam pertanyaan-pertanyaan berikut:

1. Bagaimana pelaksanaan pengendalian internal pada siklus kepegawaian dan penggajian yang ada di dalam perusahaan?

2. Apakah pengendalian internal pada sitem penggajian perusahaan telah memadai untuk mengurangi risiko fraud?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mendapatkan informasi mengenai penerapan pengendalian internal pada siklus kepegawaian dan penggajian di Wisma MM UGM dan menilai apakah Wisma MM UGM telah memiliki sistem pengendalian internal yang efektif terhadap siklus kepegawaian dan penggajian untuk mengurangi risiko fraud

1.4 Manfaat Penelitian a. Bagi penulis

Bagi penulis, penelitian ini menambah pemahaman penulis tentang praktik pelaksanaan pengendalian internal terutama pada siklus kepegawaian dan penggajian dan merupakan praktik nyata dari ilmu yang didapatkan selama mengambil mata kuliah pengauditan internal.

8 b. Bagi perusahaan

Penelitian ini bermanfaat sebagai bahan pertimbangan dalam mengevalusi kebijakan-kebijakan yang ada di dalam perusahaan tentang pengendalian internal perusahaan khususnya pada siklus kepegawaian dan penggajian.

1.5 Sistematika Pembahasan

Sistematika penelitian ini sebagai berikut:

Bab I Pendahuluan. Pendahuluan memuat latar belakang, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika pembahasan. Bab II Landasan Teori. Landasan teori memuat teori-teori yang berhubungan

dengan penelitian ini.

Bab III Metode penelitian. Metode penelitian memuat objek penelitian ini, jenis penelitian, sumber data, metode pengumpulan data, lokasi dan waktu, metode analisis data, dan penarikan kesimpulan.

Bab IV Latar Belakang Kontekstual Objek Penelitian. Latar belakang kontekstual meliputi profil objek penelitian, fasilitas, visi-misi, dan struktur organisasi.

Bab V Hasil Analasis dan Pembahasan. Hasil penelitian meliputi hasil analisis data-data , temuan, dan analisis terhadap temuan tersebut.

Bab VI Penutup

Penutup terdiri dari kesimpulan hasil penelitian dan saran kepada manajemen berdasarkan hasil penelitian.