86

IDENTITAS RESPONDEN

Tata cara menjawab: berilah tanda silang (x) pada jawaban yang dipilih!

1. Apa tingkat pendidikan terakhir yang telah Anda peroleh?

SD

D3/SARJANA

SMTP

Lainnya, sebutkan:______________

SMTA

2. Apa jenis usaha yang Anda tekuni saat ini?

Jasa

Peternakan

Perdagangan

Industri

Perikanan

Lainnya, sebutkan:________________

3. Sudah berapa lama Anda menekuni usaha ini?

> 5 tahun

>2 s/d 3 tahun

> 4 s/d 5 tahun

1 s/d 2 tahun.

> 3 s/d 4 tahun

4. Di mana lokasi usaha Anda sekarang?

Pasar sentral/induk

Di luar lokasi pasar

Pasar musiman

Lainnya, sebutkan:________________

5. Bagaimanakah status tempat usaha Anda sekarang ini?

Tetap, milik sendiri

Tetap, sewa

Tidak tetap.

6. Bagaimana pengalaman berusaha Anda?

Pernah mengikuti pendidikan terkait dengan usahanya

Pernah memiliki usaha tertentu, sebutkan:______________________

7. Sebelum mendapatkan kredit dari UPK, apakah pernah mendapatkan bantuan

pendanaan (modal awal)?

Ya, sebutkan dari mana: ___________________________

Tidak.

Lampiran 1. Panduan wawancara terstruktur kajian

Nama

:

Alamat

:

8. Berapa jumlah omzet usaha Anda rata-rata per bulan?

< Rp 1.000.000

Rp 1.000.000 - < Rp 5.000.000

Rp 5.000.000 - < Rp 10.000.000

Rp 10.000.000 - < Rp 20.000.000

> Rp 20.000.000, sebutkan: ________________________

9. Mengetahui pertama kali bahwa pada PNPM MPd ada pinjaman dana SPP

dari siapa?

Ikut pertemuan yang diadakan PNPM

Aparat desa (RT,RW,Kadus,Kaurdes, Kades)

Kelompok arisan

Kelompok pengajian

KPMD, TPK, UPK, BP-UPK

Keluarga

Lainnya. Sebutkan: ___________________

10. Berapa besarnya pinjaman Anda dari UPK pada tahun berjalan?

< Rp 1.000.000

Rp 1.000.000 - < Rp 2.000.000

Rp 2.000.000 - < Rp 3.000.000

Rp 3.000.000 - < Rp 5.000.000

≥ Rp 5.000.000.

11. Berapa lama jangka waktu pinjaman yang Anda terima dari UPK?

1 tahun

2,5 tahun

1,5 tahun

3 tahun.

2 tahun

12. Bagaimana omzet penjualan setelah Anda mendapatkan bantuan kredit dari

UPK? Beri tanda silang (x) pada jawaban yang dipilih!

Lebih meningkat daripada sebelumnya

Sama dengan sebelumnya

Lebih sedikit daripada sebelumnya.

13. Berapakah besarnya angsuran perbulan yang harus Anda bayar ke UPK?

< Rp 300.000/bulan

Rp 400.000 - < Rp 500.000/bulan

88

14. Berapa pendapatan perbulan sebelum mendapatkan pinjaman dari UPK?

Sebutkan: ________________

15. Berapa pendapatan perbulan setelah mendapatkan pinjaman dari UPK?

Sebutkan: ________________

16. Apakah besarnya angsuran yang harus dibayar ke UPK memberatkan Anda?

Ya

Tidak.

17. Apa yang membuat Anda mengajukan kredit ke UPK?

Ingin mendapatkan bantuan modal

Ingin meningkatkan usaha

Hanya sekedar ikut-ikutan teman yang lain

Lainnya, sebutkan: _____________________________

18. Apakah Anda mengalami kesulitan dalam mendapatkan kredit dari UPK?

Ya, dalam hal apa? Sebutkan __________________________

Tidak.

19. Menurut Anda bagaimanakah persyaratan awal mengajukan kredit ke UPK?

Ringan (mudah dipenuhi)

Sedang (ada item yang tidak bisa dipenuhi)

Berat (sulit untuk dipenuhi).

20. Menurut Anda bagaimanakah proses mengajukan kredit ke UPK?

Mudah (tidak berbelit-belit)

Sedang (tidak berbelit-belit tetapi lama)

Lama (berbelit-belit dan lama).

21. Bagaimanakah realisasi pencairan kredit dana perguliran dari UPK menurut Anda?

Cepat

Sedang

Lama, sebutkan: ____________________________

22. Bagaimana produksi yang dihasilkan setelah Anda mendapatkan bantuan

kredit UPK?

Lebih meningkat daripada sebelumnya

Sama dengan sebelumnya

Lebih sedikit daripada sebelumnya.

Lanjutan Lampiran 1

23. Tingkat keuntungan yang diperoleh setelah mendapatkan bantuan kredit

Lebih meningkat daripada sebelumnya. Berapa peningkatannya? ________

Sama dengan sebelumnya

Lebih sedikit daripada sebelumnya. Berapa penurunannya?__________

24. Selain memberikan bantuan /pinjaman dana, apakah UPK/FK/FT/PL juga

melakukan fasilitasi pembuatan AD/ART kelompok?

Ya, siapa? Sebutkan____________

Tidak.

25. Apakah UPK/FK/FT/PL juga melakukan fasilitasi pembuatan SOP kelompok?

Ya, siapa? Sebutkan____________

Tidak.

26. Apakah UPK/FK/FT/PL juga melakukan fasilitasi penguatan administrasi dan

pelaporan keuangan kelompok?

Ya, siapa? Sebutkan: ____________

Tidak.

27. Apakah UPK/FK/FT/PL juga melakukan fasilitasi peningkatan permodalan

dengan pengembangan jaringan?

Ya, siapa? Sebutkan: ____________

Tidak.

28. Apakah UPK/FK/FT/PL juga melakukan fasilitasi peningkatan simpanan

anggota kelompok?

Ya, siapa? Sebutkan: ____________

Tidak.

29. Apakah UPK/FK/FT/PL juga melakukan fasilitasi peningkatan kapasitas

pengurus dan anggota kelompok?

Ya, siapa? Sebutkan: ____________

Tidak.

30. Apakah UPK/FK/FT/PL juga melakukan fasilitasi pengembangan jaringan

terutama pemberian informasi mengenai bantuan teknis misalnya

lembaga-lembaga pelatihan, LSM, permodalan, maupun usaha?

Ya. siapa? Sebutkan: ____________

Tidak.

90

31. Apakah Anda memiliki tabungan sebelum menjadi anggota kelompok SPP?

Ya, berapa? ________________

Tidak.

32. Apakah Anda rutin menabung setiap bulan di kelompok?

Ya, berapa besarnya? ________________

Tidak.

33. Apakah Anda terbebani dengan kewajiban menabung pada kelompok SPP?

Ya

Tidak.

34. Apakah Anda akan terus menabung walaupun sudah tidak memiliki kewajiban

dalam kelompok SPP?

Ya, berapa? ______

Tidak.

35. Apa alasan/tujuan Anda menabung di kelompok?

Cadangan untuk membayar angsuran jika belum ada uang untuk mencicil

Biaya pendidikan anak di masa depan

Memenuhi kebutuhan darurat seperti sakit

Lainnya.Sebutkan: _______________________________

36. Apakah Anda membuat perencanaan anggaran keuangan keluarga setelah

menjadi anggota kelompok SPP?

Ya

Tidak.

37. Apakah kegiatan SPP menunjang peningkatan/kemajuan usaha Anda secara

keseluruhan?

Ya

Tidak.

38. Menurut Anda, apakah kegiatan SPP harus terus digalakkan?

Ya. Mengapa?______________________

Tidak.

39. Apakah pelayanan SPP dari UPK sudah memuaskan Anda?

Ya

Tidak/belum tahu.

Lanjutan Lampiran 1

40. Sebutkan masalah/ kendala selama mengikuti program pemberdayaan

ekonomi melalui kegiatan SPP? Isi jawaban Anda!

_____________________________________________

_____________________________________________

_____________________________________________

41. Sebutkan saran-saran Anda untuk memperbaiki program pemberdayaan

ekonomi melalui kegiatan SPP? Isi jawaban Anda!

_____________________________________________

_____________________________________________

_____________________________________________

PERTANYAAN TAMBAHAN BAGI KELOMPOK USAHA BERSAMA

ATAU ANGGOTA KELOMPOK TENTANG PENGGUNAAN DANANYA

UNTUK KEGIATAN USAHA:

42. Apakah ada bantuan dalam penguatan pengelolaan usaha melalui pemasaran

produk, baik mengenai kualitas, jaringan distribusi, strategi promosi,

persaingan harga jual dan sebagainya?

Ya. siapa? Sebutkan: ____________

Tidak.

43. Apakah ada bantuan dalam penguatan pengelolaan usaha produksi, yang

mencakup masalah supply bahan baku, proses produksi (sistem, kapasitas

sarana, dan kapasitas Sumber Daya Manusia) dan sebagainya?

Ya. siapa? Sebutkan: ____________

Tidak.

44. Apakah ada bantuan dalam penguatan pengelolaan keuangan, berupa

administrasi dan pelaporan keuangan serta peningkatan permodalan?

Ya.Sebutkan: ____________

Tidak.

= Terima kasih atas kerjasamanya =

Lanjutan Lampiran 1

92

IDENTITAS RESPONDEN

1. Nama

:

2. Usia

:

3. Pendidikan terakhir :

4. Jenis kelamin

:

Jawablah pertanyaan berikut dengan lengkap sesuai pertanyaan pada lembar

jawaban terpisah!

A. KARAKTERISTIK INDIVIDU

1. Persepsi dan pengetahuan individu

a. Bagaimana pandangan anggota kelompok SPP tentang mekanisme

perguliran dana?

b. Bagaimana pandangan anggota kelompok SPP tentang batasan maksimum

pembiayaan?

c. Bagaimana tanggapan anggota kelompok SPP terhadap pengelolaan dana?

2. Motivasi Individu

a. Apa yang mendorong calon anggota kelompok SPP untuk mengajukan

pembiayaan/kredit?

b. Upaya apa untuk membangkitkan motivasi anggota kelompok SPP untuk

memenuhi kewajibannya?

c. Apa motivasi Saudara terlibat di UPK/FK/PL?

3. Keterampilan Individu

a. Pada umumnya digunakan untuk apakah pembiayaan oleh anggota

kelompok SPP?

b. Apakah pembiayaan tersebut mempengaruhi usaha dan pendapatan

anggota kelompok SPP?

B. KELEMBAGAAN

1. Kelompok

a. Berapa jumlah anggota kelompok SPP?

b. Bagaimana proses pembentukan kelompok SPP?

c. Bagaimana proses pemilihan ketua/penanggung jawab kelompok?

d. Bagaimana pandangan Saudara mengenai tingkat interaksi sosial di antara

sesama anggota kelompok SPP?

2. Nilai dan Norma

a. Apa syarat untuk mendapatkan pembiayaan dana bergulir SPP?

b. Apa yang mendasari adanya persyaratan pembiayaan tersebut?

c. Berapa batas maksimum pemberian pembiayaan? Mengapa?

d. Bagaimana cara pengembalian pembiayaan?

e. Menurut pandangan Saudara apakah kegiatan SPP sudah memanfaatkan

sumber daya yang ada di lingkungan sekitar tempat tinggal anggota

kelompok SPP?

f. Menurut pandangan Saudara, apakah ada pengaruh hubungan personal

kelompok SPP dengan pengurus UPK dilihat dari jenis kelamin pengurus

UPK? Seperti apa pengaruhnya?

3. Bagaimana pembagian tugas dalam kelompok SPP? Apakah mereka bisa

menjalankannya sesuai dengan fungsinya masing-masing?

4. Apakah tujuan yang ingin dicapai kelompok SPP dengan bergabung di

kelompoknya?

5. Apa latar belakang hubungan pribadi antar sesama anggota kelompok?

(misalnya: keluarga dekat, tetangga, arisan kelompok, pengajian, dll)

6. Bagaimana suasana hubungan antar anggota dalam kelompok secara umum?

7. Seperti apakah penghargaan dan hukuman yang berlaku dalam kelompok jika

ada anggota yang lebih berprestasi ataupun yang sering berbuat kesalahan?

Lanjutan Lampiran 2

94

C. PENGELOLAAN PEMBIAYAAN

1. Berapa jumlah dana yang disalurkan? (asumsi selama satu tahun)

2. Berapa jumlah tabungan anggota kelompok SPP di kelompoknya?

3. Apakah dengan adanya pinjaman kelompok SPP juga mempengaruhi

simpanan anggota di kelompok? Seperti apa pengaruhnya?

4. Apakah kelebihan program ini dibandingkan dengan program yang sejenis

lainnya?

5. Bagaimana cara UPK menyosialisasikan adanya dana program untuk SPP?

6. Bagaimana proses dalam pengambilan keputusan dalam pengelolaan

pembiayaan? Siapa saja yang terlibat?

7. Bagaimana mengukur kinerja pengurus UPK?

8. Bagaimana proses monitoring dan evaluasi kegiatan SPP?

9. Bagaimana jika terjadi kemacetan angsuran? Siapa yang bertanggung jawab?

10. Apakah ada target aset/kekayaan, omset, ataupun laba/keuntungan yang ingin

dicapai setiap tahunnya? Jika ada, kapan penentuannya?

11. Apa hambatan dalam pengembangan pembiayaan mikro ini dan bagaimana

cara mengatasinya?

12. Berdasarkan pengamatan Saudara, lembaga mana saja yang dapat dijadikan

mitra untuk mengembangan kegiatan SPP?

13. Berdasarkan pengamatan Saudara, seberapa besar peranan pendamping

(FK/FT/PL/KPMD) dalam kegiatan SPP?

14. Usaha-usaha apa yang dapat dilakukan untuk mengembangkan kegiatan SPP

pada masa mendatang?

15. Bagaimana saran dan harapan Saudara untuk pengembangan kegiatan SPP?

Lanjutan Lampiran 2

Provinsi

Jumlah Penduduk Miskin

(dalam ribuan)

% Penduduk Miskin

Kota

Desa

K+D

Kota

Desa

K+D

N.A.D.

182,2

710,7

892,9

15,44 24,37

21,80

Sumatera Utara

688,0

811,6 1.499,7

11,45 11,56

11,51

Sumatera Barat

115,8

313,5

429,3

7,50 10,60

9,54

Riau

225,6

301,9

527,5

8,04 10,93

9,48

Jambi

117,3

132,4

249,7

12,71

6,88

8,77

Sumatera Selatan

470,0

697,8 1.167,9

16,93 15,87

16,28

Bengkulu

117,6

206,5

324,1

19,16 18,28

18,59

Lampung

349,3

1.209,0 1.558,3

16,78 21,49

20,22

Bangka Belitung

28,8

47,8

76,6

5,86

8,93

7,46

Kepulauan Riau

62,6

65,6

128,2

7,63

8,98

8,27

DKI Jakarta

323,2

-

323,2

3,62

-

3,62

Jawa Barat

2.531,4

2.452,2 4.983,6

10,33 14,28

11,96

Jawa Tengah

2.420,9

3.304,8 5.725,7

15,41 19,89

17,72

DI Yogyakarta

311,5

274,3

585,8

14,25 22,60

17,23

Jawa Timur

2.148,5

3.874,1 6.022,6

12,17 21,00

16,68

Banten

348,7

439,3

788,1

5,62 10,70

7,64

Bali

92,1

89,7

181,7

4,50

5,98

5,13

Nusa Tenggara Barat

557,5

493,4 1 050,9

28,84 18,40

22,78

Nusa Tenggara Timur

109,4

903,7 1 013,1

14,01 25,35

23,31

Kalimantan Barat

94,0

340,8

434,8

7,23 10,09

9,30

Kalimantan Tengah

35,8

130,1

165,9

4,45

8,34

7,02

Kalimantan Selatan

68,8

107,2

176,0

4,82

5,33

5,12

Kalimantan Timur

77,1

162,2

239,2

4,00 13,86

7,73

Sulawesi Utara

79,3

140,3

219,6

8,14 11,05

9,79

Sulawesi Tengah

54,7

435,2

489,8

10,09 21,35

18,98

Sulawesi Selatan

124,5

839,1

963,6

4,94 15,81

12,31

Sulawesi Tenggara

26,2

408,2

434,3

4,96 23,11

18,93

Gorontalo

22,2

202,4

224,6

7,89 32,82

25,01

Sulawesi Barat

43,5

114,7

158,2

12,59 16,65

15,29

Maluku

38,8

341,2

380,0

11,03 34,30

28,23

Maluku Utara

8,7

89,3

98,0

3,10 13,42

10,36

Irian Jaya Barat

8,6

248,3

256,8

5,22 44,71

35,71

Papua

28,2

732,2

760,3

6,10 46,81

37,53

INDONESIA

11.910,5 20.619,4 32.530,0

10,72 17,35

14,15

96

Lampiran 4. Perkembangan pembiayaan mikro kegiatan SPP

per Desember 2009 (dalam satuan rupiah)

Provinsi Alokasi Pinjaman Target Pengembalian Kumulatif Realisasi Pengembalian %

Pokok Bunga Pokok Bunga

N.A.D 136.847.844.854 85.150.209.441 10.434.964.223 77.823.987.328 9.898.562.919 91 Sumatera Utara 70.026.793.900 48.280.495.485 5.898.897.543 46.368.399.780 5.778.220.721 96 Nias 654.500.000 397.883.700 42.102.000 347.196.805 38.462.975 87 Sumatera Barat 197.669.609.275 124.405.163.133 13.331.861.044 120.221.614.968 13.053.577.293 97 Riau 121.588.922.893 86.252.540.659 12.661.810.952 81.261.055.019 11.972.181.809 94 Kepulauan Riau 38.968.584.000 25.288.761.830 3.258.882.525 24.489.438.146 3.180.900.991 97 Bangka Belitung 8.716.750.000 4.045.177.900 630.667.200 3.835.146.350 620.980.200 95 Jambi 130.118.115.300 88.489.866.172 11.919.728.918 84.845.587.639 11.587.291.803 96 Sumatera Selatan 190.222.658.610 135.818.597.484 23.728.545.439 126.267.152.706 22.790.699.620 93 Bengkulu 8.089.825.000 5.028.333.208 764.663.209 4.849.543.123 733.832.654 96 Lampung 61.451.794.517 44.248.394.903 7.089.692.130 41.234.536.565 6.734.794.100 93 Banten 116.654.450.980 73.615.845.499 14.292.116.326 65.047.764.740 13.282.797.682 88 Jawa Barat 415.177.291.203 314.602.876.056 56.868.755.681 290.156.293.743 53.471.484.085 92 Jawa Tengah 898.839.812.535 529.870.073.870 88.337.962.816 518.482.696.883 87.622.013.695 98 D.I.Y 137.433.104.591 83.194.026.308 14.917.958.982 82.377.001.053 14.784.013.855 99 Jawa Timur 473.673.395.235 421.037.302.570 70.415.202.640 407.014.077.220 68.819.510.833 97 Bali 269.824.598.400 204.537.933.631 35.597.746.822 200.993.703.150 35.023.102.273 98 NTB 50.295.732.150 38.131.202.017 5.882.264.400 34.375.278.525 5.336.624.815 90 NTT 154.846.702.382 95.990.828.626 17.769.632.111 81.041.105.320 15.421.709.963 84 Kalimantan Barat 86.463.310.000 49.791.665.668 7.692.612.167 45.233.492.639 7.152.779.122 91 Kalimantan Tengah 58.839.341.268 34.708.090.839 7.030.583.192 30.822.508.718 6.486.224.343 89 Kalimantan Selatan 64.237.382.200 38.254.468.132 6.619.557.696 37.137.050.153 6.398.858.508 97 Kalimantan Timur 56.583.393.950 37.354.391.313 5.870.868.849 35.557.008.472 5.483.071.563 95 Sulawesi Utara 43.181.600.844 35.296.744.297 5.595.354.979 28.824.752.686 5.019.322.726 82 Gorontalo 40.440.171.655 29.527.017.920 5.569.493.630 25.134.625.010 4.676.804.166 85 Sulawesi Tengah 92.415.242.013 65.211.202.171 12.167.677.158 57.618.392.428 10.722.206.594 88 Sulawesi Selatan 184.541.145.080 109.311.771.482 15.484.655.997 105.924.132.551 15.120.936.366 97 Sulawesi Tenggara 102.373.872.917 67.593.911.776 10.758.569.988 60.193.684.013 9.748.845.290 89 Sulawesi Barat 58.921.075.575 34.153.889.690 4.498.262.804 31.970.476.171 4.163.950.705 94 Maluku 14.672.091.700 10.277.019.583 1.701.710.205 8.229.708.133 1.395.651.491 80 Maluku Utara 18.716.833.717 15.539.355.070 3.507.250.336 10.260.931.198 2.465.745.560 66 Papua 684.730.000 480.181.087 77.084.189 355.637.599 63.379.013 74 Irian Jaya Barat 50.000.000 49.920.000 7.358.567 18.250.000 2.359.500 37 TOTAL 4.303.220.676.744 2.935.935.141.520 480.424.494.718 2.768.312.228.834 459.050.897.233 94

Sumber : KM Nasional PNPM MPd (2009)

NTB menggunakan laporan Juni 2009

Bengkulu menggunakan laporan Agustus 2009

Sumut & Sulut menggunakan laporan Oktober 2009

Riau menggunakan laporan November 2009

UNIT PENGELOLA KEGIATAN

NERACA KEGIATAN MICROFINANCE

Per 25 MEI 2011

Kecamatan

: Semparuk

Kabupaten

: Sambas

Provinsi

: Kalimantan Barat

AKTIVA PASIVA

1 HARTA 2 HUTANG

1.1 Kas 2.1 Bonus UPK 0,00 1.1.1 Kas Operasional UPK 553.200,00 2.2 Bansos Masyarakat 2.241.250,00 1.1.2 Kas Pengembalian UEP - 2.3 Peng. Kelembagaan 18.959.500,00 1.1.3 Kas Pengembalian SPP 23.782.000,00 2.4 Lain-lain 0,00

Total Kas 24.335.200,00 1.2 Bank 3 MODAL

1.2.1 B. Operasional UPK 13.488.530,89 3.1 Modal BLM UEP 0,00 1.2.2 B. Pengembalian UEP - 3.2 Modal BLM UEP 1.493.400.000,00 1.2.3 B. Pengembalian SPP 614.189.455,85 3.3 Lain-lain (donasi dsb) 0,00

Total Bank 627.677.986,74

1.3 Saldo Pinjaman 3.5 Surplus ditahan 265.588.489,95 1.3.1 Pinjaman UEP 0,00 3.6 Surplus berjalan 107.379.172,46 1.3.2 Pinjaman SPP 1.304.793.000,00 3.7 Modal Ops UPK 60.000.000,00 1.3.3 Pinjaman …….

1.4 Biaya dibayar di muka 0,00 Ak. Amorlisasi 0,00

Nilai buku 0,00

1.5 Inventaris/aktiva tetap 31.809.000,00 Ak. Penyusutan 18.597.638,89

Nilai buku inventaris 13.211.361,11

1.8 Aktiva lain-lain 7.550.864,56

TOTAL AKTIVA 1.977.568.412,41 TOTAL PASIVA 1.977.568.412,41 Keterangan: Aktiva lain-lain Rp 7.550.864,56 merupakan bunga bersih tahun 2008 dan 2009 sebesar Rp.7.450.864,56 dan buka rekening Rp 100.000,00

98

Lampiran 6. Perkembangan kelompok SPP Kecamatan Semparuk

PERKEMBANGAN KELOMPOK SPP KECAMATAN SEMPARUK

PER MEI 2011

No Lokasi (desa)

Jumlah kelompok yang dilayani Jenis kelompok Tkt perkembangan kelompok Fungsi kelompok Peningkatan jumlah kelompok yang dilayani Pertumbuhan jumlah kelompok Aneka usaha Usaha bersama Simpan pinjam Penyalur (channelling) Pengelola (execut-ing) Awal (2008/2009) 2009/ 2010 2010/ 2011 SPP Cam-puran Pemula Berkem-bang Matang /siap 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15=5-3 16=15/3*100% 1 Semparuk 8 19 18 0 0 18 1 6 11 1 18 0 10 125 2 Singaraya 4 9 13 0 0 13 0 6 7 0 13 0 9 225 3 Sepinggan 3 6 4 0 0 4 0 1 3 0 4 0 1 33 4 Seburing 3 4 6 0 0 6 0 3 3 0 6 0 3 100 5 Sepadu 2 2 3 0 1 1 1 2 0 1 3 0 1 50 TOTAL 20 40 44 0 1 42 2 18 24 2 44 0 24 120

Nama Anggota

Pendapatan

sebelum jadi

anggota (rupiah)

Pendapatan setelah

menjadi anggota

(rupiah)

Peningkatan

penghasilan/ bulan

(rupiah)

Sartinah

-

1.500.000

1.500.000

Julaina

-

650.000

650.000

Ruslawati

-

600.000

600.000

Ruslina

100.000

800.000

700.000

Patmawati

500.000

750.000

250.000

Eni Susteri

500.000

1.800.000

1.300.000

Fitriani

500.000

2.500.000

2.000.000

Mislah

500.000

1.500.000

1.000.000

Latifah

500.000

1.000.000

500.000

Eni

500.000

1.000.000

500.000

Dare

650.000

1.000.000

350.000

Faridah

650.000

1.200.000

550.000

Parila

700.000

1.000.000

300.000

Darmi

900.000

1.350.000

450.000

Farida

900.000

1.800.000

900.000

Rita

1.000.000

3.000.000

2.000.000

Pahlia

1.000.000

1.700.000

700.000

Gustina

1.000.000

2.000.000

1.000.000

Nursiah

1.000.000

2.000.000

1.000.000

Nazilam

1.000.000

1.750.000

750.000

Asiah

1.000.000

2.000.000

1.000.000

Murlina

1.100.000

2.100.000

1.000.000

Dahlia

1.300.000

2.500.000

1.200.000

Rusnita

1.300.000

2.500.000

1.200.000

Mulyani

1.300.000

3.000.000

1.700.000

Wasilah

1.400.000

2.000.000

600.000

Halimah

1.500.000

3.000.000

1.500.000

Fitria

1.500.000

3.500.000

2.000.000

Noviani

1.500.000

2.000.000

500.000

Ervina

1.500.000

3.000.000

1.500.000

Lina

1.500.000

2.500.000

1.000.000

Astuti

1.500.000

3.000.000

1.500.000

Anna Prihatini

1.500.000

6.000.000

4.500.000

Nursiti Amalia

1.500.000

6.000.000

4.500.000

Kartila

1.600.000

2.000.000

400.000

Susi

1.800.000

4.000.000

2.200.000

Rustiah

2.000.000

3.000.000

1.000.000

Suraya

2.000.000

3.000.000

1.000.000

Waspiah

2.000.000

2.500.000

500.000

Sri Murnengsih

2.000.000

2.400.000

400.000

Sabilah

2.500.000

3.000.000

500.000

Wahdah

3.000.000

6.000.000

3.000.000

Hasanah

3.000.000

9.000.000

6.000.000

Manina

3.300.000

4.000.000

700.000

Kartika

3.500.000

7.000.000

3.500.000

Mahrus

4.000.000

8.000.000

4.000.000

Hanida

4.000.000

6.000.000

2.000.000

Masnah Husin

5.000.000

8.000.000

3.000.000

Ernawani

7.000.000

13.000.000

6.000.000

Nuraini

8.000.000

12.000.000

4.000.000

100

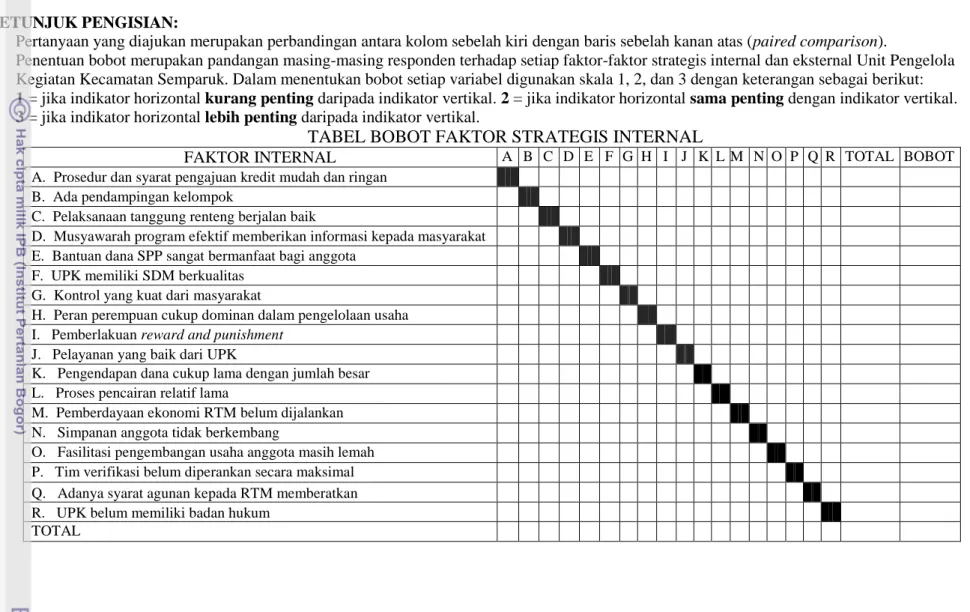

Lampiran 8. Kuesioner penelitian penilaian bobot dan rating faktor strategis internal dan eksternal kegiatan SPP Kec. Semparuk Kab.

Sambas

PETUNJUK PENGISIAN:

1. Pertanyaan yang diajukan merupakan perbandingan antara kolom sebelah kiri dengan baris sebelah kanan atas (paired comparison).

2. Penentuan bobot merupakan pandangan masing-masing responden terhadap setiap faktor-faktor strategis internal dan eksternal Unit Pengelola

Kegiatan Kecamatan Semparuk. Dalam menentukan bobot setiap variabel digunakan skala 1, 2, dan 3 dengan keterangan sebagai berikut:

1 = jika indikator horizontal kurang penting daripada indikator vertikal. 2 = jika indikator horizontal sama penting dengan indikator vertikal.

3 = jika indikator horizontal lebih penting daripada indikator vertikal.

TABEL BOBOT FAKTOR STRATEGIS INTERNAL

FAKTOR INTERNAL

A B C D E F G H I J K L M N O P Q R TOTAL BOBOT

A. Prosedur dan syarat pengajuan kredit mudah dan ringan

B. Ada pendampingan kelompok

C. Pelaksanaan tanggung renteng berjalan baik

D. Musyawarah program efektif memberikan informasi kepada masyarakat

E. Bantuan dana SPP sangat bermanfaat bagi anggota

F. UPK memiliki SDM berkualitas

G. Kontrol yang kuat dari masyarakat

H. Peran perempuan cukup dominan dalam pengelolaan usaha

I. Pemberlakuan reward and punishment

J. Pelayanan yang baik dari UPK

K. Pengendapan dana cukup lama dengan jumlah besar

L. Proses pencairan relatif lama

M. Pemberdayaan ekonomi RTM belum dijalankan

N. Simpanan anggota tidak berkembang

O. Fasilitasi pengembangan usaha anggota masih lemah

P. Tim verifikasi belum diperankan secara maksimal

Q. Adanya syarat agunan kepada RTM memberatkan

R. UPK belum memiliki badan hukum

TABEL BOBOT FAKTOR STRATEGIS EKSTERNAL

FAKTOR EKSTERNAL

A B C D E F G H I J K Total Bobot

A. Pasar kredit masih luas di luar

perdagangan dan jasa

B. Banyak masyarakat miskin belum

mengakses dana SPP

C. Peluang kerjasama

pengembangan jaringan

D. Perekonomian yang sulit

mendorong untuk berwirausaha

E. Masih banyak masyarakat terjerat

rentenir

F. Kemajuan teknologi

mempermudah pengelolaan

keuangan

G. Persaingan dengan bank

H. Persaingan dengan lembaga

keuangan non-bank

I. Perubahan kondisi sosekpol yang

bersifat dinamis

J. Ada kecenderungan

ketergantungan terhadap dana

SPP

K. Ancaman berkurangnya anggota

kelompok pemanfaat

TOTAL

CONTOH PENGISISAN:

- “

Pasar kredit masih luas di luar perdagangan dan jasa

” (A) pada baris/horizontal kurang

penting dari “

Banyak masyarakat miskin belum mengakses dana SPP

” (B) pada

kolom/vertikal. Maka nilainya = 1

- “

Pasar kredit masih luas di luar perdagangan dan jasa

” (A) pada baris/horizontal sama

penting dengan “

Banyak masyarakat miskin belum mengakses dana SPP

” (B) pada

kolom/vertikal. Maka nilainya = 2

- “

Pasar kredit masih luas di luar perdagangan dan jasa

” (A) pada baris/horizontal lebih

penting dari “

Banyak masyarakat miskin belum mengakses dana SPP

” (B) pada

102

A. Pemberian nilai peringkat terhadap faktor-faktor strategis internal

Petunjuk Pengisian:

1. Pemberian nilai peringkat menunjukkan tingkat faktor strategis sebagai kekuatan

atau kelemahan. Pemberian nilai peringkat didasarkan pada keterangan berikut:

Nilai 4, jika faktor tersebut dinilai menjadi kekuatan utama,

Nilai 3, jika faktor tersebut dinilai menjadi kekuatan kecil,

Nilai 2, jika faktor tersebut dinilai menjadi kelemahan kecil,

Nilai 1, jika faktor tersebut dinilai menjadi kelemahan utama.

2. Pengisian kolom penilaian peringkat menggunakan tanda check list (√)

Menurut Bapak/Ibu, bagaimana kondisi kegiatan SPP dalam hal faktor-faktor

kekuatan/kelemahan yang dimiliki organisasi berikut:

KEKUATAN/KELEMAHAN

1

2

3

4

KEKUATAN

A. Prosedur dan syarat pengajuan kredit mudah dan ringan

B. Ada pendampingan kelompok

C. Pelaksanaan tanggung renteng berjalan baik

D. Musyawarah efektif memberikan informasi kepada masyarakat

E. Bantuan dana SPP sangat bermanfaat bagi anggota

F. UPK memiliki SDM berkualitas

G. Kontrol yang kuat dari masyarakat luas

H. Peran perempuan cukup dominan dalam pengelolaan usaha

I. Pemberlakuan reward and punishment

J. Pelayanan yang baik dari UPK

KELEMAHAN

K. Pengendapan dana cukup lama dengan jumlah besar

L. Proses pencairan relatif lama

M. Pemberdayaan ekonomi RTM belum dijalankan

N. Simpanan anggota tidak berkembang

O. Fasilitasi pengembangan usaha anggota masih lemah

P. Tim verifikasi belum diperankan secara maksimal

Q. Adanya syarat agunan kepada RTM memberatkan

R. UPK belum memiliki legal lending

B. Pemberian nilai peringkat terhadap faktor-faktor strategis eksternal

Petunjuk pengisian:

1. Pemberian nilai peringkat didasarkan pada kemampuan KSP dalam meraih peluang

dan mengantisipasi ancaman yang ada. Pemberian nilai peringkat didasarkan

keterangan berikut:

Nilai 4, jika faktor tersebut dinilai menjadi peluang utama.

Nilai 3, jika faktor tersebut dinilai menjadi peluang kecil.

Nilai 2, jika faktor tersebut dinilai menjadi ancaman kecil.

Nilai 1, jika faktor tersebut dinilai menjadi ancaman utama.

2. Pengisian kolom penilaian peringkat/rating menggunakan tanda check list (√).

Menurut Bapak/Ibu, bagaimana kondisi kegiatan SPP dalam hal faktor-faktor

peluang/ancaman yang dimiliki organisasi berikut:

PELUANG/ANCAMAN

4

3

2

1

PELUANG

A. Pasar kredit masih luas di luar perdagangan dan jasa

B. Banyak masyarakat miskin belum mengakses dana SPP

C. Peluang kerjasama pengembangan jaringan

D. Perekonomian yang sulit mendorong untuk berwirausaha

E. Masih banyak masyarakat terjerat rentenir

F. Kemajuan teknologi mempermudah pengelolaan keuangan

ANCAMAN

G. Persaingan dengan bank

H. Persaingan dengan lembaga keuangan non-bank

I. Kondisi sosial ekonomi dan politik yang bersifat dinamis

J. Ada kecenderungan ketergantungan terhadap dana SPP

K. Ancaman berkurangnya anggota kelompok pemanfaat

104

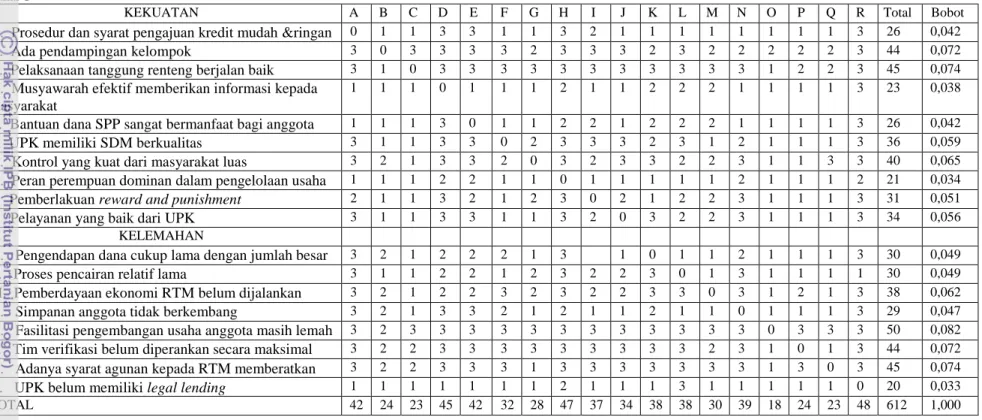

Lampiran 9. Pembobotan terhadap kekuatan dan kelemahan

TABEL BOBOT FAKTOR STRATEGIS INTERNAL

Pakar 1 KEKUATAN A B C D E F G H I J K L M N O P Q R Total Bobot

A. Prosedur dan syarat pengajuan kredit mudah &ringan

0 1 1 3 3 1 1 3 2 1 1 1 1 1 1 1 1 3 26 0,042B. Ada pendampingan kelompok

3 0 3 3 3 3 2 3 3 3 2 3 2 2 2 2 2 3 44 0,072C. Pelaksanaan tanggung renteng berjalan baik

3 1 0 3 3 3 3 3 3 3 3 3 3 3 1 2 2 3 45 0,074D. Musyawarah efektif memberikan informasi kepada

masyarakat

1 1 1 0 1 1 1 2 1 1 2 2 2 1 1 1 1 3 23 0,038

E. Bantuan dana SPP sangat bermanfaat bagi anggota

1 1 1 3 0 1 1 2 2 1 2 2 2 1 1 1 1 3 26 0,042F. UPK memiliki SDM berkualitas

3 1 1 3 3 0 2 3 3 3 2 3 1 2 1 1 1 3 36 0,059G. Kontrol yang kuat dari masyarakat luas

3 2 1 3 3 2 0 3 2 3 3 2 2 3 1 1 3 3 40 0,065H. Peran perempuan dominan dalam pengelolaan usaha

1 1 1 2 2 1 1 0 1 1 1 1 1 2 1 1 1 2 21 0,034I. Pemberlakuan reward and punishment

2 1 1 3 2 1 2 3 0 2 1 2 2 3 1 1 1 3 31 0,051J. Pelayanan yang baik dari UPK

3 1 1 3 3 1 1 3 2 0 3 2 2 3 1 1 1 3 34 0,056KELEMAHAN

K. Pengendapan dana cukup lama dengan jumlah besar

3 2 1 2 2 2 1 3 3 1 0 1 1 2 1 1 1 3 30 0,049L. Proses pencairan relatif lama

3 1 1 2 2 1 2 3 2 2 3 0 1 3 1 1 1 1 30 0,049M. Pemberdayaan ekonomi RTM belum dijalankan

3 2 1 2 2 3 2 3 2 2 3 3 0 3 1 2 1 3 38 0,062N. Simpanan anggota tidak berkembang

3 2 1 3 3 2 1 2 1 1 2 1 1 0 1 1 1 3 29 0,047O. Fasilitasi pengembangan usaha anggota masih lemah

3 2 3 3 3 3 3 3 3 3 3 3 3 3 0 3 3 3 50 0,082P. Tim verifikasi belum diperankan secara maksimal

3 2 2 3 3 3 3 3 3 3 3 3 2 3 1 0 1 3 44 0,072Q. Adanya syarat agunan kepada RTM memberatkan

3 2 2 3 3 3 1 3 3 3 3 3 3 3 1 3 0 3 45 0,074R. UPK belum memiliki legal lending

1 1 1 1 1 1 1 2 1 1 1 3 1 1 1 1 1 0 20 0,033Lanjutan Lampiran 9

TABEL BOBOT FAKTOR STRATEGIS INTERNAL

Pakar 2

KEKUATAN A B C D E F G H I J K L M N O P Q R Total Bobot A. Prosedur dan syarat pengajuan kredit mudah dan ringan 0 1 1 3 3 2 1 3 2 1 1 1 2 1 1 3 1 3 30 0,049 B. Ada pendampingan kelompok 3 0 3 3 3 2 3 3 3 3 2 3 2 2 2 3 2 3 45 0,073 C. Pelaksanaan tanggung renteng berjalan baik 3 1 0 3 3 2 3 3 3 2 3 2 2 3 2 2 2 3 42 0,069 D. Musyawarah efektif memberikan informasi kepada

masyarakat

1 1 1 0 1 2 1 2 1 1 2 2 2 1 1 2 1 3 25 0,041 E. Bantuan dana SPP sangat bermanfaat bagi anggota 1 1 1 3 0 2 1 2 2 1 2 2 2 1 3 1 1 3 29 0,047 F. UPK memiliki SDM berkualitas 2 2 2 2 2 0 2 3 2 3 2 3 1 2 1 2 1 3 35 0,057 G. Kontrol yang kuat dari masyarakat luas 3 1 1 3 3 2 0 3 2 3 3 3 2 3 1 2 3 3 41 0,067 H. Peran perempuan cukup dominan dalam pengelolaan usaha 1 1 1 2 2 1 1 0 1 1 2 1 1 2 1 2 1 2 23 0,038 I. Pemberlakuan reward and punishment 2 1 1 3 2 2 2 3 0 2 1 2 3 3 1 1 1 3 33 0,054 J. Pelayanan yang baik dari UPK 3 1 2 3 3 1 1 3 2 0 3 2 2 3 2 1 1 3 36 0,059 KELEMAHAN K. Pengendapan dana cukup lama dengan jumlah besar 3 2 1 2 2 2 1 2 3 1 0 1 1 2 1 2 1 3 30 0,049 L. Proses pencairan relatif lama 3 1 2 2 2 1 1 3 2 2 3 0 1 3 1 1 2 1 31 0,051 M. Pemberdayaan ekonomi RTM belum dijalankan 2 2 2 2 2 3 2 3 1 2 3 3 0 3 1 2 1 3 37 0,060 N. Simpanan anggota tidak berkembang 3 2 1 3 3 2 1 2 1 1 2 1 1 0 1 1 2 3 30 0,049 O. Fasilitasi pengembangan usaha anggota masih lemah 3 2 2 3 1 3 3 3 3 2 3 3 3 3 0 3 2 3 45 0,073 P. Tim verifikasi belum diperankan secara maksimal 1 1 2 2 3 2 2 3 3 3 2 3 2 3 1 0 2 3 38 0,062 Q. Adanya syarat agunan kepada RTM memberatkan 3 2 2 3 3 3 1 3 3 3 3 2 3 2 2 2 0 3 43 0,070 R. UPK belum memiliki

legal lending

1 1 1 1 1 1 1 2 1 1 1 3 1 1 1 1 1 0 20 0,033 TOTAL 38 23 26 43 39 33 27 46 35 32 38 37 31 38 23 31 25 48 613 1,000106

Lanjutan Lampiran 9

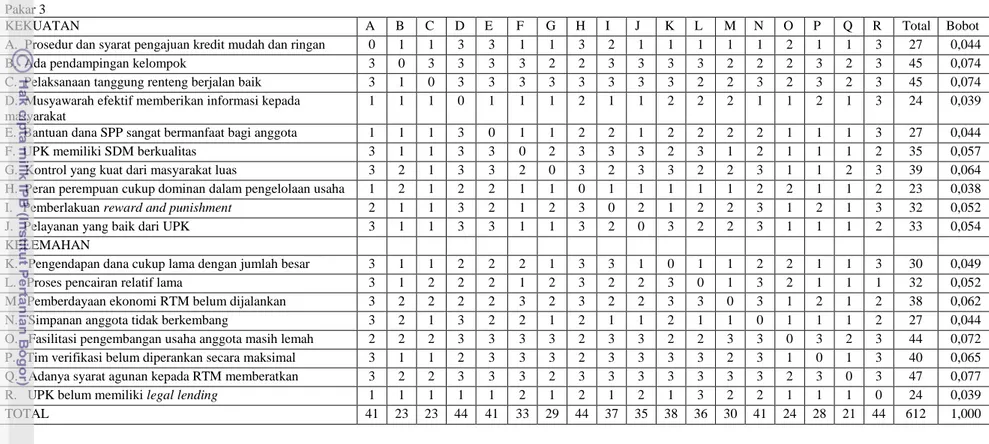

TABEL BOBOT FAKTOR STRATEGIS INTERNAL

Pakar 3

KEKUATAN A B C D E F G H I J K L M N O P Q R Total Bobot A. Prosedur dan syarat pengajuan kredit mudah dan ringan 0 1 1 3 3 1 1 3 2 1 1 1 1 1 2 1 1 3 27 0,044 B. Ada pendampingan kelompok 3 0 3 3 3 3 2 2 3 3 3 3 2 2 2 3 2 3 45 0,074 C. Pelaksanaan tanggung renteng berjalan baik 3 1 0 3 3 3 3 3 3 3 3 2 2 3 2 3 2 3 45 0,074 D. Musyawarah efektif memberikan informasi kepada

masyarakat

1 1 1 0 1 1 1 2 1 1 2 2 2 1 1 2 1 3 24 0,039 E. Bantuan dana SPP sangat bermanfaat bagi anggota 1 1 1 3 0 1 1 2 2 1 2 2 2 2 1 1 1 3 27 0,044 F. UPK memiliki SDM berkualitas 3 1 1 3 3 0 2 3 3 3 2 3 1 2 1 1 1 2 35 0,057 G. Kontrol yang kuat dari masyarakat luas 3 2 1 3 3 2 0 3 2 3 3 2 2 3 1 1 2 3 39 0,064 H. Peran perempuan cukup dominan dalam pengelolaan usaha 1 2 1 2 2 1 1 0 1 1 1 1 1 2 2 1 1 2 23 0,038 I. Pemberlakuan reward and punishment 2 1 1 3 2 1 2 3 0 2 1 2 2 3 1 2 1 3 32 0,052 J. Pelayanan yang baik dari UPK 3 1 1 3 3 1 1 3 2 0 3 2 2 3 1 1 1 2 33 0,054 KELEMAHAN K. Pengendapan dana cukup lama dengan jumlah besar 3 1 1 2 2 2 1 3 3 1 0 1 1 2 2 1 1 3 30 0,049 L. Proses pencairan relatif lama 3 1 2 2 2 1 2 3 2 2 3 0 1 3 2 1 1 1 32 0,052 M. Pemberdayaan ekonomi RTM belum dijalankan 3 2 2 2 2 3 2 3 2 2 3 3 0 3 1 2 1 2 38 0,062 N. Simpanan anggota tidak berkembang 3 2 1 3 2 2 1 2 1 1 2 1 1 0 1 1 1 2 27 0,044 O. Fasilitasi pengembangan usaha anggota masih lemah 2 2 2 3 3 3 3 2 3 3 2 2 3 3 0 3 2 3 44 0,072 P. Tim verifikasi belum diperankan secara maksimal 3 1 1 2 3 3 3 2 3 3 3 3 2 3 1 0 1 3 40 0,065 Q. Adanya syarat agunan kepada RTM memberatkan 3 2 2 3 3 3 2 3 3 3 3 3 3 3 2 3 0 3 47 0,077 R. UPK belum memiliki legal lending 1 1 1 1 1 2 1 2 1 2 1 3 2 2 1 1 1 0 24 0,039 TOTAL 41 23 23 44 41 33 29 44 37 35 38 36 30 41 24 28 21 44 612 1,000

Lanjutan Lampiran 9

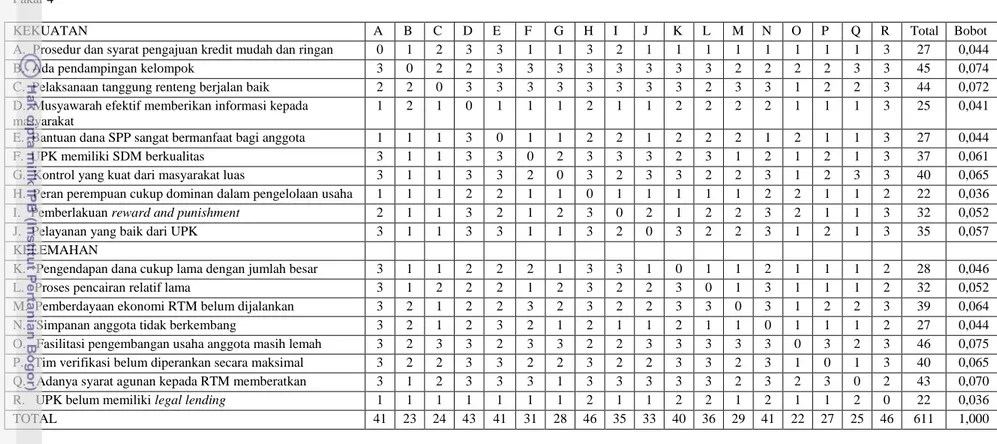

TABEL BOBOT FAKTOR STRATEGIS INTERNAL

Pakar 4

KEKUATAN A B C D E F G H I J K L M N O P Q R Total Bobot A. Prosedur dan syarat pengajuan kredit mudah dan ringan 0 1 2 3 3 1 1 3 2 1 1 1 1 1 1 1 1 3 27 0,044 B. Ada pendampingan kelompok 3 0 2 2 3 3 3 3 3 3 3 3 2 2 2 2 3 3 45 0,074 C. Pelaksanaan tanggung renteng berjalan baik 2 2 0 3 3 3 3 3 3 3 3 2 3 3 1 2 2 3 44 0,072 D. Musyawarah efektif memberikan informasi kepada

masyarakat

1 2 1 0 1 1 1 2 1 1 2 2 2 2 1 1 1 3 25 0,041 E. Bantuan dana SPP sangat bermanfaat bagi anggota 1 1 1 3 0 1 1 2 2 1 2 2 2 1 2 1 1 3 27 0,044 F. UPK memiliki SDM berkualitas 3 1 1 3 3 0 2 3 3 3 2 3 1 2 1 2 1 3 37 0,061 G. Kontrol yang kuat dari masyarakat luas 3 1 1 3 3 2 0 3 2 3 3 2 2 3 1 2 3 3 40 0,065 H. Peran perempuan cukup dominan dalam pengelolaan usaha 1 1 1 2 2 1 1 0 1 1 1 1 1 2 2 1 1 2 22 0,036 I. Pemberlakuan reward and punishment 2 1 1 3 2 1 2 3 0 2 1 2 2 3 2 1 1 3 32 0,052 J. Pelayanan yang baik dari UPK 3 1 1 3 3 1 1 3 2 0 3 2 2 3 1 2 1 3 35 0,057 KELEMAHAN K. Pengendapan dana cukup lama dengan jumlah besar 3 1 1 2 2 2 1 3 3 1 0 1 1 2 1 1 1 2 28 0,046 L. Proses pencairan relatif lama 3 1 2 2 2 1 2 3 2 2 3 0 1 3 1 1 1 2 32 0,052 M. Pemberdayaan ekonomi RTM belum dijalankan 3 2 1 2 2 3 2 3 2 2 3 3 0 3 1 2 2 3 39 0,064 N. Simpanan anggota tidak berkembang 3 2 1 2 3 2 1 2 1 1 2 1 1 0 1 1 1 2 27 0,044 O. Fasilitasi pengembangan usaha anggota masih lemah 3 2 3 3 2 3 3 2 2 3 3 3 3 3 0 3 2 3 46 0,075 P. Tim verifikasi belum diperankan secara maksimal 3 2 2 3 3 2 2 3 2 2 3 3 2 3 1 0 1 3 40 0,065 Q. Adanya syarat agunan kepada RTM memberatkan 3 1 2 3 3 3 1 3 3 3 3 3 2 3 2 3 0 2 43 0,070 R. UPK belum memiliki legal lending 1 1 1 1 1 1 1 2 1 1 2 2 1 2 1 1 2 0 22 0,036 TOTAL 41 23 24 43 41 31 28 46 35 33 40 36 29 41 22 27 25 46 611 1,000

108

Lampiran 10. Pembobotan terhadap peluang dan ancaman

TABEL BOBOT FAKTOR STRATEGIK EKSTERNAL Pakar 1

PELUANG A B C D E F G H I J K Total Bobot A. Pasar kredit masih luas di luar perdagangan dan jasa 0 1 3 3 3 3 3 3 3 2 2 26 0,118 B. Banyak masyarakat miskin belum mengakses dana SPP 3 0 3 3 3 3 3 3 3 2 2 28 0,127 C. Peluang kerjasama pengembangan jaringan 1 1 0 1 1 2 2 2 3 1 1 15 0,068 D. Perekonomian yang sulit mendorong untuk berwirausaha 1 1 3 0 1 1 1 1 2 1 1 13 0,059 E. Masih banyak masyarakat terjerat rentenir 1 1 3 3 0 3 2 2 2 3 3 23 0,105 F. Kemajuan teknologi mempermudah pengelolaan keuangan 1 1 2 3 1 0 2 2 2 1 1 16 0,073

ANCAMAN

G. Persaingan dengan bank 1 1 2 3 2 2 0 3 3 1 1 19 0,086 H. Persaingan dengan lembaga keuangan non-bank 1 1 2 3 2 2 1 0 1 1 1 15 0,068 I. Perubahan kondisi sosekpol yang bersifat dinamis 1 1 1 2 2 2 1 3 0 1 1 15 0,068 J. Ada kecenderungan ketergantungan terhadap dana SPP 2 2 3 3 1 3 3 3 3 0 1 24 0,109 K. Ancaman berkurangnya anggota kelompok pemanfaat 2 2 3 3 1 3 3 3 3 3 0 26 0,118 TOTAL 14 12 25 27 17 24 21 25 25 16 14 220 1,000 Pakar 2

PELUANG A B C D E F G H I J K Total Bobot A. Pasar kredit masih luas di luar perdagangan dan jasa 0 1 3 2 3 3 3 3 3 2 3 26 0,118 B. Banyak masyarakat miskin belum mengakses dana SPP 3 0 3 3 3 3 3 3 2 2 2 27 0,123 C. Peluang kerjasama pengembangan jaringan 1 1 0 1 2 2 2 2 3 1 1 16 0,073 D. Perekonomian yang sulit mendorong untuk berwirausaha 2 1 3 0 1 1 2 1 2 1 1 15 0,068 E. Masih banyak masyarakat terjerat rentenir 1 1 2 3 0 3 2 2 3 3 3 23 0,105 F. Kemajuan teknologi mempermudah pengelolaan keuangan 1 1 2 3 1 0 2 2 2 2 1 17 0,077

ANCAMAN

G. Persaingan dengan bank 1 1 2 2 2 2 0 3 3 1 2 19 0,086 H. Persaingan dengan lembaga keuangan non-bank 1 1 2 3 2 2 1 0 1 2 1 16 0,073 I. Perubahan kondisi sosekpol yang bersifat dinamis 1 2 1 2 1 2 1 3 0 1 3 17 0,077 J. Ada kecenderungan ketergantungan terhadap dana SPP 2 2 3 3 1 2 3 2 3 0 2 23 0,105 K. Ancaman berkurangnya anggota kelompok pemanfaat 1 2 3 3 1 3 2 3 1 2 0 21 0,095 TOTAL 14 13 24 25 17 23 21 24 23 17 19 220 1,000

Lanjutan Lampiran 10.

TABEL BOBOT FAKTOR STRATEGIK EKSTERNAL Pakar 3

PELUANG A B C D E F G H I J K Total Bobot A. Pasar kredit masih luas di luar perdagangan dan jasa 0 1 2 3 3 3 3 3 3 2 2 25 0,114 B. Banyak masyarakat miskin belum mengakses dana SPP 3 0 3 3 3 3 2 3 2 2 1 25 0,114 C. Peluang kerjasama pengembangan jaringan 2 1 0 1 1 2 2 1 3 1 2 16 0,073 D. Perekonomian yang sulit mendorong untuk berwirausaha 1 1 3 0 1 2 1 2 3 1 1 16 0,073 E. Masih banyak masyarakat terjerat rentenir 1 1 3 3 0 2 2 3 2 3 3 23 0,105 F. Kemajuan teknologi mempermudah pengelolaan keuangan 1 1 2 2 2 0 3 2 2 1 2 18 0,082

ANCAMAN

G. Persaingan dengan bank 1 2 2 3 2 1 0 3 2 1 2 19 0,086 H. Persaingan dengan lembaga keuangan non-bank 1 1 3 2 1 2 1 0 2 1 1 15 0,068 I. Perubahan kondisi sosekpol yang bersifat dinamis 1 2 1 1 2 2 2 2 0 2 1 16 0,073 J. Ada kecenderungan ketergantungan terhadap dana SPP 2 2 3 3 1 3 3 3 2 0 2 24 0,109 K. Ancaman berkurangnya anggota kelompok pemanfaat 2 3 2 3 1 2 2 3 3 2 0 23 0,105 TOTAL 15 15 24 24 17 22 21 25 24 16 17 220 1,000 Pakar 4

PELUANG A B C D E F G H I J K Total Bobot A. Pasar kredit masih luas di luar perdagangan dan jasa 0 2 3 3 3 3 2 3 3 2 1 25 0,114 B. Banyak masyarakat miskin belum mengakses dana SPP 2 0 3 3 3 3 3 3 3 2 1 26 0,118 C. Peluang kerjasama pengembangan jaringan 1 1 0 1 1 2 2 2 3 1 3 17 0,077 D. Perekonomian yang sulit mendorong untuk berwirausaha 1 1 3 0 1 1 1 1 2 1 3 15 0,068 E. Masih banyak masyarakat terjerat rentenir 1 1 3 3 0 2 2 2 2 3 2 21 0,095 F. Kemajuan teknologi mempermudah pengelolaan keuangan 1 1 2 3 2 0 2 2 3 1 2 19 0,086

ANCAMAN

G. Persaingan dengan bank 2 1 2 3 2 2 0 3 3 1 2 21 0,095 H. Persaingan dengan lembaga keuangan non-bank 1 1 2 3 2 2 1 0 1 2 1 16 0,073 I. Perubahan kondisi sosekpol yang bersifat dinamis 1 1 1 2 2 1 1 3 0 1 2 15 0,068 J. Ada kecenderungan ketergantungan terhadap dana SPP 2 2 3 3 1 3 3 2 3 0 1 23 0,105 K. Ancaman berkurangnya anggota kelompok pemanfaat 3 3 1 1 2 2 2 3 2 3 0 22 0,100 TOTAL 15 14 23 25 19 21 19 24 25 17 18 220 1,000

110

Lampiran 11. Rekapitulasi bobot faktor internal dan eksternal

REKAPITULASI BOBOT FAKTOR INTERNAL DAN EKSTERNAL

FAKTOR INTERNAL FK/FT UPK1 UPK2 PL Jumlah Rataan

A. Prosedur dan syarat pengajuan kredit mudah dan ringan 0,042 0,049 0,044 0,044 0,180 0,045

B. Ada pendampingan kelompok 0,072 0,073 0,074 0,074 0,292 0,073

C. Pelaksanaan tanggung renteng berjalan baik 0,074 0,069 0,074 0,072 0,288 0,072 D. Musyawarah efektif memberikan informasi kepada masyarakat 0,038 0,041 0,039 0,041 0,158 0,040 E. Bantuan dana SPP sangat bermanfaat bagi anggota 0,042 0,047 0,044 0,044 0,178 0,045

F. UPK memiliki SDM berkualitas 0,059 0,057 0,057 0,061 0,234 0,058

G. Kontrol yang kuat dari masyarakat luas 0,065 0,067 0,064 0,065 0,261 0,065 H. Peran perempuan cukup dominan dalam pengelolaan usaha 0,034 0,038 0,038 0,036 0,145 0,036 I. Pemberlakuan reward and punishment 0,051 0,054 0,052 0,052 0,209 0,052

J. Pelayanan yang baik dari UPK 0,056 0,059 0,054 0,057 0,225 0,056

K. Pengendapan dana cukup lama dengan jumlah besar 0,049 0,049 0,049 0,046 0,193 0,048

L. Proses pencairan relatif lama 0,049 0,051 0,052 0,052 0,204 0,051

M. Pemberdayaan ekonomi RTM belum dijalankan 0,062 0,060 0,062 0,064 0,248 0,062 N. Simpanan anggota tidak berkembang 0,047 0,049 0,044 0,044 0,185 0,046 O. Fasilitasi pengembangan usaha anggota masih lemah 0,082 0,073 0,072 0,075 0,302 0,076 P. Tim verifikasi belum diperankan secara maksimal 0,072 0,062 0,065 0,065 0,265 0,066 Q. Adanya syarat agunan kepada RTM memberatkan 0,074 0,070 0,077 0,070 0,291 0,073 R. UPK belum memiliki legal lending 0,033 0,033 0,039 0,036 0,141 0,035

TOTAL 1,000 1,000 1,000 1,000 4,000 1,000

FAKTOR EKSTERNAL FK/FT UPK1 UPK2 PL Jumlah Rataan

A. Pasar kredit masih luas di luar perdagangan dan jasa 0,118 0,118 0,114 0,114 0,464 0,116 B. Banyak masyarakat miskin yang belum mengakses dana SPP 0,127 0,123 0,114 0,118 0,482 0,120 C. Peluang kerjasama pengembangan jaringan 0,068 0,073 0,073 0,077 0,291 0,073 D. Perekonomian yang sulit mendorong untuk berwirausaha 0,059 0,068 0,073 0,068 0,268 0,067 E. Masih banyak masyarakat terjerat rentenir 0,105 0,105 0,105 0,095 0,409 0,102 F. Kemajuan teknologi mempermudah pengelolaan keuangan 0,073 0,077 0,082 0,086 0,318 0,080

G. Persaingan dengan bank 0,086 0,086 0,086 0,095 0,355 0,089

H. Persaingan dengan lembaga keuangan non-bank 0,068 0,073 0,068 0,073 0,282 0,070 I. Perubahan kondisi sosial, ekonomi, dan politik yang bersifat dinamis 0,068 0,077 0,073 0,068 0,286 0,072 J. Ada kecenderungan ketergantungan terhadap dana SPP 0,109 0,105 0,109 0,105 0,427 0,107 K. Ancaman berkurangnya anggota kelompok pemanfaat 0,118 0,095 0,105 0,100 0,418 0,105

Lampiran 12. Perhitungan rating bobot faktor internal dan eksternal

PERHITUNGAN RATING BOBOT FAKTOR INTERNAL DAN EKSTERNAL

FAKTOR INTERNAL FK/FT UPK1 UPK2 PL Jumlah Rataan

A. Prosedur dan syarat pengajuan kredit mudah dan ringan 3,000 4,000 4,000 4,000 15,000 3,750

B. Ada pendampingan kelompok 4,000 4,000 4,000 3,000 15,000 3,750

C. Pelaksanaan tanggung renteng berjalan baik 4,000 4,000 4,000 4,000 16,000 4,000 D. Musyawarah efektif memberikan informasi kepada masyarakat 3,000 4,000 3,000 4,000 14,000 3,500 E. Bantuan dana SPP sangat bermanfaat bagi anggota KSP 3,000 4,000 3,000 4,000 14,000 3,500

F. UPK memiliki SDM berkualitas 4,000 3,000 3,000 3,000 13,000 3,250

G. Kontrol yang kuat dari masyarakat luas 4,000 3,000 3,000 4,000 14,000 3,500 H. Peran perempuan cukup dominan dalam pengelolaan usaha 3,000 3,000 3,000 3,000 12,000 3,000 I. Pemberlakuan reward and punishment 4,000 4,000 3,000 3,000 14,000 3,500 J. Pelayanan yang baik dari UPK 4,000 4,000 3,000 3,000 14,000 3,500 K. Pengendapan dana cukup lama dengan jumlah besar 2,000 2,000 2,000 2,000 8,000 2,000

L. Proses pencairan relatif lama 2,000 2,000 2,000 1,000 7,000 1,750

M. Pemberdayaan ekonomi RTM belum dijalankan 1,000 2,000 1,000 2,000 6,000 1,500 N. Simpanan anggota tidak berkembang 2,000 1,000 1,000 1,000 5,000 1,250 O. Fasilitasi pengembangan usaha anggota masih lemah 1,000 1,000 1,000 1,000 4,000 1,000 P. Tim verifikasi belum diperankan secara maksimal 1,000 1,000 2,000 2,000 6,000 1,500 Q. Adanya syarat agunan kepada RTM memberatkan 1,000 1,000 1,000 2,000 5,000 1,250 R. UPK belum memiliki legal lending 2,000 2,000 2,000 1,000 7,000 1,750

TOTAL 48,000 49,000 45,000 47,000 189,000 2,625

FAKTOR EKSTERNAL FK/FT UPK1 UPK2 PL Jumlah Rataan

A. Pasar kredit masih luas di luar perdagangan dan jasa 3,000 4,000 4,000 4,000 15,000 3,750 B. Banyak masyarakat miskin yang belum mengakses dana SPP 4,000 4,000 3,000 3,000 14,000 3,500 C. Peluang kerjasama pengembangan jaringan 3,000 4,000 4,000 4,000 15,000 3,750 D. Perekonomian yang sulit mendorong untuk berwirausaha 3,000 3,000 3,000 3,000 12,000 3,000 E. Masih banyak masyarakat terjerat rentenir 3,000 3,000 3,000 3,000 12,000 3,000 F. Kemajuan teknologi mempermudah pengelolaan keuangan 3,000 3,000 3,000 3,000 12,000 3,000

G. Persaingan dengan bank 2,000 2,000 2,000 2,000 8,000 2,000

H. Persaingan dengan lembaga keuangan non-bank 2,000 2,000 2,000 2,000 8,000 2,000 I. Perubahan kondisi sosial, ekonomi, dan politik yang bersifat dinamis 2,000 2,000 2,000 2,000 8,000 2,000 J. Ada kecenderungan ketergantungan terhadap dana SPP 1,000 1,000 1,000 2,000 5,000 1,250 K. Ancaman berkurangnya anggota kelompok pemanfaat 2,000 2,000 2,000 1,000 7,000 1,750

112

Lampiran 13. Daya tarik strategis QSPM

FAKTOR PENENTU Bobot

Strategi Alternatif

Strategi 1 Strategi 2 Strategi 3 Strategi 4 Strategi 5 Strategi 6 Strategi 7 AS TAS AS TAS AS TAS AS TAS AS TAS AS TAS AS TAS

Kekuatan

Prosedur dan syarat pengajuan kredit mudah dan ringan 0,045 4,000 0,180 4,000 0,180 3,750 0,168 2,000 0,090 4,000 0,180 3,250 0,146 2,250 0,101 Ada pendampingan kelompok 0,073 4,000 0,292 3,500 0,256 4,000 0,292 4,000 0,292 4,000 0,292 3,250 0,238 3,500 0,256 Pelaksanaan tanggung renteng berjalan baik 0,072 4,000 0,288 3,750 0,270 3,750 0,270 4,000 0,288 3,250 0,234 3,250 0,234 3,750 0,270 Musyawarah efektif memberikan informasi kepada masyarakat 0,040 4,000 0,158 3,500 0,139 3,750 0,149 4,000 0,158 4,000 0,158 2,500 0,099 2,500 0,099 Bantuan dana SPP sangat bermanfaat bagi anggota 0,045 4,000 0,178 3,500 0,156 4,000 0,178 3,000 0,134 1,000 0,045 1,000 0,045 2,750 0,122 UPK memiliki SDM berkualitas 0,058 4,000 0,234 4,000 0,234 4,000 0,234 4,000 0,234 4,000 0,234 3,250 0,190 3,500 0,204 Kontrol yang kuat dari masyarakat luas 0,065 4,000 0,261 4,000 0,261 3,250 0,212 3,250 0,212 2,500 0,163 1,500 0,098 2,500 0,163 Peran perempuan cukup dominan dalam pengelolaan usaha 0,036 2,500 0,091 2,250 0,082 2,500 0,091 2,500 0,091 3,250 0,118 1,250 0,045 2,250 0,082 Pemberlakuan reward and punishment 0,052 4,000 0,209 3,500 0,183 3,750 0,196 3,000 0,157 1,750 0,092 1,750 0,092 2,750 0,144 Pelayanan yang baik dari UPK 0,056 3,500 0,197 3,250 0,183 3,500 0,197 3,000 0,169 3,500 0,197 3,750 0,211 3,000 0,169

Kelemahan

Pengendapan dana cukup lama dengan jumlah besar 0,047 3,000 0,142 3,750 0,178 3,500 0,166 3,000 0,142 4,000 0,190 3,500 0,166 2,750 0,130 Proses pencairan relatif lama 0,051 3,250 0,167 3,250 0,167 3,750 0,193 3,000 0,154 4,000 0,206 3,500 0,180 3,250 0,167 Pemberdayaan ekonomi RTM belum dijalankan 0,063 2,750 0,172 3,250 0,203 2,750 0,172 4,000 0,250 3,250 0,203 2,750 0,172 3,500 0,219 Simpanan anggota tidak berkembang 0,046 3,250 0,150 2,500 0,115 3,000 0,138 4,000 0,185 3,250 0,150 2,750 0,127 4,000 0,185 Fasilitasi pengembangan usaha anggota masih lemah 0,076 3,500 0,265 3,000 0,227 3,250 0,246 4,000 0,302 4,000 0,302 3,500 0,265 4,000 0,302 Tim verifikasi belum diperankan secara maksimal 0,067 3,000 0,200 3,000 0,200 3,000 0,200 2,750 0,183 4,000 0,266 3,250 0,216 2,500 0,166 Adanya syarat agunan kepada RTM memberatkan 0,073 3,500 0,254 3,750 0,273 3,500 0,254 4,000 0,291 2,250 0,164 3,000 0,218 2,500 0,182 UPK belum memiliki legal lending 0,035 2,750 0,097 2,500 0,088 3,000 0,105 3,000 0,105 3,250 0,114 3,000 0,105 2,750 0,097

Peluang

Pasar kredit masih luas di luar perdagangan dan jasa 0,116 3,500 0,406 3,750 0,435 4,000 0,464 2,250 0,261 3,000 0,348 3,250 0,377 3,000 0,348 Banyak masyarakat miskin yang belum mengakses dana SPP 0,120 4,000 0,482 4,000 0,482 4,250 0,512 4,000 0,482 4,000 0,482 3,500 0,422 3,500 0,422 Peluang kerjasama pengembangan jaringan 0,073 3,500 0,255 3,750 0,273 3,500 0,255 3,000 0,218 3,500 0,255 3,750 0,273 3,250 0,236 Perekonomian yang sulit mendorong untuk berwirausaha 0,067 3,750 0,251 4,000 0,268 3,750 0,251 2,750 0,184 3,500 0,235 2,750 0,184 3,000 0,201 Masih banyak masyarakat terjerat rentenir 0,102 3,500 0,358 4,000 0,409 4,000 0,409 4,000 0,409 3,000 0,307 3,250 0,332 3,000 0,307 Kemajuan teknologi mempermudah pengelolaan keuangan 0,080 3,000 0,239 3,500 0,278 2,750 0,219 1,500 0,119 2,500 0,199 3,750 0,298 3,250 0,259

Ancaman

Persaingan dengan bank 0,089 1,500 0,133 2,000 0,177 4,000 0,355 2,000 0,177 3,750 0,332 3,750 0,332 2,500 0,222 Persaingan dengan lembaga keuangan non-bank 0,070 1,500 0,106 2,000 0,141 4,000 0,282 2,000 0,141 3,750 0,264 3,750 0,264 2,500 0,176 Perubahan kondisi sosial, ekonomi, dan politik yang bersifat dinamis 0,072 2,250 0,161 2,750 0,197 4,000 0,286 1,000 0,072 3,750 0,268 3,750 0,268 2,500 0,179 Ada kecenderungan ketergantungan terhadap dana SPP 0,107 3,000 0,320 1,000 0,107 4,000 0,427 4,000 0,427 4,000 0,427 4,000 0,427 3,000 0,320 Ancaman berkurangnya anggota kelompok pemanfaat 0,105 3,000 0,314 1,500 0,157 4,000 0,418 4,000 0,418 3,750 0,392 3,750 0,392 3,250 0,340 Total nilai daya tarik 5,925 6,053 6,494 5,501 5,997 5,598 5,408