SKRIPSI FAKTOR-FAKTOR YANG MEMENGARUHI KEPUASAN PENGGUNA SISTEM INFORMASI AKUNTANSI DENGAN PERCEIVED USEFULNESS SEBAGAI VARIABEL INTERVENING AFRIZAL

Teks penuh

Gambar

Dokumen terkait

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh kualitas software, perceived usefulness, perceived ease of use, kualitas informasi, dan dukungan manajemen puncak

Berdasarkan hasil penelitian diperoleh nilai beta koefisien sebesar 0,214940 dan T-statistic sebesar 1,267316 dalam uji model persamaan struktural (inner model) menunjukkan

2 Dalam perusahaan ini, hanya penanggung jawab penyusunan laporan keuangan yang memahami seluruh hubungan antara data transaksi keuangan dengan proses

Perceived Usefulness dan Kualitas Informasi terhadap Kepuasaan Pengguna Akhir Software Akuntansi (Studi Empiris pada PT. BPD Sumut Medan)” adalah benar hasil karya saya

USEFULLNESS DAN KUALITAS INFORMASI TERHADAP KEPUASAAN PENGGUNA AKHIR SOFTWARE AKUNTANSI (Studi Empiris pada PT BPD Sumut Medan)”.

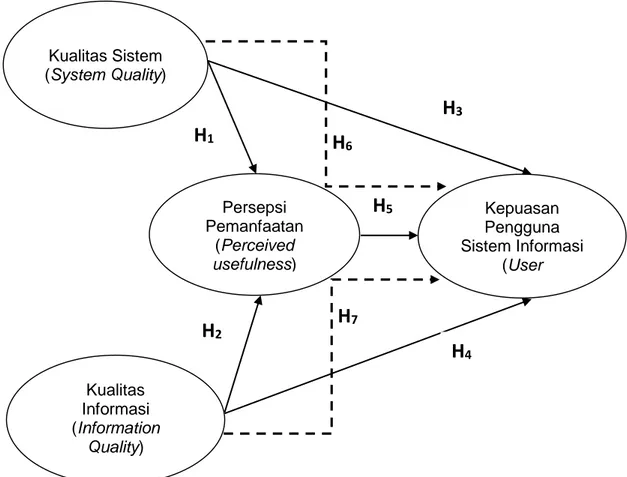

Dalam penelitian ini akan memakai pengaruh antara kualitas sistem informasi akuntansi, kualitas informasi dan perceived usefulness yang dihasilkan dengan kepuasan pengguna

Hasil penelitian menunjukan bahwa 1 kualitas sistem informasi akuntansi tidak memiliki pengaruh signifikan terhadap kepuasan pengguna akhir, 2 kualitas informasi akuntansi

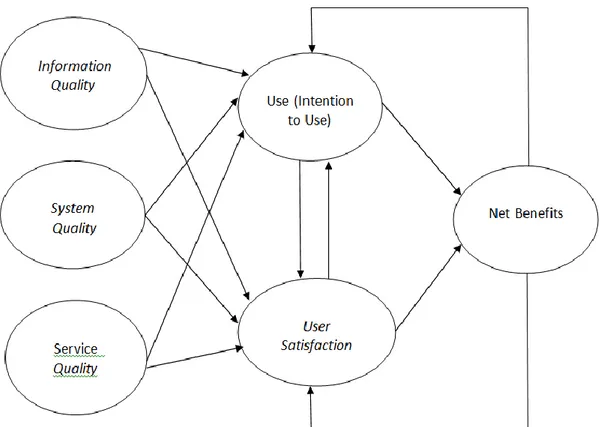

Seddon (1997) menyatakan bahwa dengan mengatasi kelemahan pengukuran menjadi lebih baik, kepuasan pengguna akhir dapat digunakan untuk mengukur keuntungan atau