DI BMT SUMBER MULIA TUNTANG KAB.SEMARANG

TUGAS AKHIR

Disusun oleh :

Ely Ismawanti NIM 20112012

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

i

TUGAS AKHIR

Disusun dan diajukan untuk memenuhi syarat guna memperoleh Gelar Ahli Madya Pada Program Studi DIII Pernbankan Syariah (A.md, E.Sy)

Disusun oleh :

Ely Ismawanti NIM 20112012

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

v

“Sesungguhnya Alloh tidak akan mengubah

nasib suatu kaum kecuali kaum itu yang

mengubah apa-apa yang pada diri mereka”

(Q.S. : 1 1 Ar-Ra d)

“Bergeraklah, karena di dalam gerak terdapat

banyak berkah”

vi

• Alloh SWT atas semua rahmat dan kasih sayangnya kepadaku dan segala yang telah diberikan-Nya.

• Bapak, Ma’e tercinta yang telah memberikan support dan mendoakanku selalu, terimakasih. Loving you as always.

• Kakakku tercinta M. Agus Hariyanto, terimakasih selalu berusaha menjadi saudara kandung terbaikku.

• Bapak Nafis Irkhami, M. Ag., M. A. Yang saya hormati selaku pembimbing TA

• Sahabatku Galuh Anindityah , terimakasih untuk selalu mendampingi dan memberi support dari awal hingga terselesaikannya tugas akhir ini dan yang selalu menemani serta selalu membantuku. Walhamdulilah akhirnya kita bisa lulus bersama.

• Sahabatku dari kecil Aulia Steani,yang selalu menemaniku disaat susah maupun senang dan selalu membatuku. Terimakasih sahabat.

• Sahabatku Asri Fitri Astuti, terimakasih untuk selalu ada disaat senangku maupun susahku.

• Semua teman-teman D III Angkatan 2012, terimakasih untuk 3 tahun yang sangat berkesan dan penuh kebahagiaan. Loving you always.

• Anak didikku tercinta di TPQ At–Taqwa Kelaseman Salatiga, terimakasih untuk berbagi keceriaan dan kebahagiaan buat bu Ely.

• Sahabatku di Makassar, terimakasih nasehat dan supportnya selama kita kenal semoga Alloh membalas semua kebaikanmu dan tetaplah menjadi prajurit kebanggaan Bangsa. Sukses selalu untukmu serta dilancarkan semua tugasmu dalam mengemban amanah Negara. Salam Prajurit.

• Teman-teman remaja masjid At-Taqwa Kelaseman Salatiga, Aldi, Sari, Selly, Mega, dkk.

• Mbak Mimi di Hati alias mbak Ummi Prihati, makasih untuk bantuannya selama ini. Semoga Alloh membalas kebaikanmu.

vii

Segala puji bagi Allah SWT yang telah melimpahkan segala rahmat dan hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan tugas akhir yang berjudul: “Penilaian Kinerja Teller Dalam Upaya Meningkatkan Pelayanan

Anggota di BMT Sumber Mulia Tuntang Kab. Semarang” dengan lancar tanpa

kendala yang berarti. Shalawat serta salam semoga selalu tercurahkan kepada Nabi Muhammad SAW, beserta keluargda dan para sahabatnya.

Tugas akhir ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar ahli madya diploma tiga (D3) dalam jurusan Syraiah Program Studi Perbankan Syariah. Ucapan terimaksih sebesar-besarnya penulis ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan terimakasih terutama penulis sampaikan kepada: 1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Ketua Institut Agama Islam membimbing tugas akhir ini. Semoga Allah SWT memberikan pahala kepada beliau.

5. Bapak Taufikur Rahman, S.E, M.Si selaku Dosen Pembimbing Akademik. 6. Bapak Drs. Alfred L, M.Si selaku Ketua Laboratorium Fakiltas Ekonomi dan

Bisnis Islam IAIN Salatiga.

7. Segenap Dosen Jurusan Syariah dan Ekonomi Islam Program Studi Perbankan Syariah D3 yang telah memberikan bekal berbagai teori, ilmu pengetahuan dan pengalaman yang sangat bermanfaat bagi penulis.

viii

untuk melaksanakan praktikum Bank Syariah II di BMT Sumber Mulia Tuntang Kab. Semarang.

11. Bapak Sulistyanto, S.E., selaku Kabag. Operasional yang telah meluangkan waktu untuk memberikan pengarahan kepada penulis dalam melakukan penelitian terkait materi Tugas Akhir.

12. Ibu Siti Nur Hasanah selaku teller di BMT Sumber Mulia Tuntang Kab. Semarang yang telah membantu penulis dalam penyelesaian laporan Tugas Akhir.

13. Teman dekat Galuh Anindityah dan sahabat-sabahat yang selalu mendukung, memberi semangat dan motivasi.

14. Teman-teman D III Perbankan Syariah angkatan 2012, terimakasih untuk kebersamaan, dukungan, canda dan tawa dari semua proses yang dilalui hingga terselesaikannya Tugas Akhir ini.

Terimakasih kepada semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu dalam kelancaran penyusunan Tugas Akhir dari awal sampai akhir. Penulis menyadari masih banyak sekali kekurangan, oleh karena itu penulis mengharap kritik dan saran dari pembaca. Akhir kata, semoga Laporan Tugas Akhir ini bermanfaat bagi pembaca. Walhamdulillah.

Wassalamualaikum Wr. Wb

Salatiga, 12 Agustus 2015

ix

Ismawanti, Ely. 2015. Penilaiam Kinerja Teller Dalam Upaya Meningkatkan Pelayanan Anggota Di BMT Sumber Mulia Tuntang Kab. Semarang. Tugas Akhir. Jurusan Syariah. Program Studi Diploma III Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing Nafis Irkhami, M.Ag., M.A.

Penelitian ini bertujuan (1) untuk mengetahui kinerja teller BMT Sumber Mulia Tuntang Kab. Semarang (2) Untuk mengetahui faktor-faktor yang mempengaruhi kinerja teller dalam upaya meningkatkan pelayanan anggota BMT Sumber Mulia(3) Untuk mengetahui pengaruh kinerja teller BMT Sumber Mulia terhadap kualitas pelayanan anggota.

Metode yang digunakan dalam penelitian ini adalah metode kualitatif sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau tulisan dari orang-orang dan perilaku yang diamati. Metode pengumpulan data yaitu melalui pengamatan langsung selama kurang lebih satu bulan kepada teller BMT Sumber Mulia Tuntang Kab. Semarang, wawancara, observasi, studi dokumentasi serta studi pustaka.

Hasil Penelitian adalah (1) kinerja teller di BMT Sumber Mulia telah memenuhi standar opersional prosedur (SOP) yang berlaku. Hal ini meliputi persiapan pelayanan, melayani anggota bertransaksi, menyelesaikan laporan akhir hari. (2) Faktor-faktor yang mempengaruhi kinerja teller BMT Sumber Mulia meliputi bentuk pelayanan baik secara lisan, tertulis maupun perbuatan . Lalu tangibles, reliability, responsiveness, assurance danemphaty. (3)Pengaruh kinerja teller BMT Sumber Mulia pada kualitas pelayanan terbukti dengan meningkatkanya jumlah anggota setiap tahunnya yang hingga sekarang berjumlah sebanyak 8552 anggota per juli 2015 dan dalam 5 tahun terakhir (2011-2015) ini dengan presentase kenaikan tertinggi tahun 2011 sebesar 5.9%.

x A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Kegunaan ... 4

D. Telaah Pustaka ... 6

E. Metode Penelitian ... 10

F. Sistematika Penulisan ... 12

BAB II LANDASAN TEORI A. Pengertian Baitul Mal wa Tanwil ... 13

1. Pengertian Baitul Mal ... 14

2. Pengertian Baitul Tanwil ... 14

B. Pengertian Teller ... 14

C. Pengertian Anggota ... 15

D. Pengertian Penilaian Kinerja ... 15

E. Kualitas Pelayanan ... 16

F. Faktor-faktor yang Mempengaruhi Kinerja Tell ... 17

1. Pelayanan ... 18

6. Emphaty ... 20

G. Dimensi Kualitas Pelayanan ... 20

1. Reliability... 20 A. Sejarah BMT Sumber Mulia ... 23

B. Visi dan Misi ... 23

C. Tujuan Pendirian BMT Sumber Mulia ... 24

D. Struktur Organisasi ... 24

E. Produk Simpanan BMT Sumber Mulia ... 38

F. Data Karyawan BMT Sumber Mulia ... 41

BAB IV ANALISIS DATA A. Kinerja Teller BMT Sumber Mulia Tuntang ... 43

B. Faktor-faktor yang Mempengaruhi Kinerja Teller dalam Upaya Mengingkatkan Pelayanan Anggota di BMT Sumber Mulia Tuntang ... 46

xiii

1 A. Latar Belakang Masalah

BMT Sumber Mulia adalah lembaga keuangan mikro yang berbadan hukum koperasi yang menerima simpanan dalam bentuk simpanan berjangka, tabungan, dan bentuk lainnya yang dipersamakan dengan itu serta menyalurkan dana sebagai usaha lembaga keungan mikro berbasis Syariah.

Keberadaan lembaga atau perusahaan sangat penting bagi perkembangan perekonomian pada suatu negara sebagai salah satu sarana bagi kehidupan masyarakatnya. Setiap perusahaan mempunyai tujuan untuk mencapai tingkat maksimal. Keuntungan itu bisa diperoleh dengan kualitas sumber manusianya, apabila di dalamnya terdapat sumber daya manusia yang handal maka kinerja karyawannya akan tinggi dan dalam menyelesaikan tugasnya pun juga akan maksimal. Setiap lembaga atau perusahaan yang sukses selalu didukung oleh Sumber Daya Manusia yang memliki kompeten di bidangnya, pelatihan dan pengembangan SDM mendukung untuk kebijakan yang ditetapkan Direksi.

promosi, kenaikan gaji, pendidikan dan latihan, sehingga penilaian kinerja dapat menjadi landasan untuk penilaian sejauh mana kegiatan SDM (Templar, 2005: 23).

Seperti yang kita ketahui bahwa selain bank-bank syariah, di Indonesia juga ada BMT. Baitul maal wa tanwil atau yang sering disebut dengan BMT ialah salah satu jenis lembaga keuangan non bank yang bergerak dalam skala mikro sebagaimana koperasi simpan pinjam (KSP). Dari sekian banyak lembaga keuangan mikro seperti koperasi, BKD dan lainnya, BMT merupakan lembaga keuangan mikro berdasarkan syariah. Selain itu, BMT juga dapat dikatakan sebagai suatu lembaga swadaya masyarakat (LSM) yang bergerak di bidang keuangan. Ini disebabkan karena BMT tidak hanya bergerak dalam pengelolaan modal (uang) saja tetapi juga bergerak dalam pengumpulan zakat, infaq dan shodaqoh (ZIS) (Sumiyanto, 2008: 15).

Maka dari itu dalam memenuhi kepuasan pelanggan BMT pun memerlukan SDM yang mumpuni dan islami dalam kegiatan operasionalnya. BMT merupakan lembaga keuangan mikro yang biasanya melayani masyarakat menengah kebawah dan biasanya lokasinya pun ada di daerah pedesaan maupun sekitar pasar tradisional. Karena BMT-BMT tersebut sering berinteraksi dengan masyarakat pasar maupun pedesaan maka sebuah BMT harus memiliki seorang karyawan maupun SDM yang dapat memberikan pelayanan yang bagus. Biasanya semua karyawan di BMT bisa bertindak sebagai customer service dan sesama karyawan memiliki kedekatan seperti keluarga. Oleh karena itu, BMT tidak hanya membutuhkan SDM yang hanya memiliki kemampuan dalam bekerja namun juga harus memiliki kemampuan dalam berkomunikasi dan tentunya juga berakhlak baik agar pelayanan yang diberikan juga berkesan di mata pelanggan atau anggota.

Nilai tambah itu antara lain, memberikan informasi yang jelas dan lengkap kepada konsumen, pelayan yang cepat, tepat dan kenyamanan pelayanan (Spillane, 2006: 75).

Berdasarkan uraian diatas, maka kegiatan teller merupakan kegiatan komunikasi yang mempunyai bahan masukan yang sangat penting dalam memberikan kepuasan terhadap konsumen dan mempertahankan konsumen agar tetap loyal. Disinilah perlunya peran aktif teller dalam meningkatkan pelayanan yang positif di mata para konsumen.

Kegiatan setiap teller ini disebut sebagai bagian dari personal selling yang dilakukan dalam mempromosikan produk-produk maupun layanan BMT kepada tiap anggota. Meski pelayanan itu tak kasat mata dan sering kali sulit dipahami, namun masih tetap dilihat, didengar, dan dialami. Yang paling penting disini adalah apa yang dilihat, didengar, dan dialami oleh pelanggan.

Dalam hal ini penulis tertarik untuk membahas tentang penilaian kerjateller di BMT. Maka dari itu penulis akan membuat Tugas Akhir dengan judul “Penilaian Kinerja Teller Dalam Upaya Meningkatkan Pelayanan Anggota di

BMT Sumber Mulia Tuntang Kab.Semarang”

B. Rumusan Masalah

Melihat pentingnya penilaian kinerja teller di KJKS BMT Sumber Mulia maka penulis merumuskan beberapa rumusan masalah yang akan dibahas di tugas akhir ini yaitu:

1. Bagaimana kinerjateller di BMT Sumber Mulia?

3. Apa pengaruh kinerjateller terhadap anggota BMT Sumber Mulia? C. Tujuan dan Kegunaan

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

a. Untuk mengetahui kinerja teller di BMT Sumber Mulia Tuntang Kab. Semarang

b. Untuk mengetahui faktor-faktor yang mempengaruhi kinerja teller dalam upaya meningkatkan pelayanan anggota

c. Untuk mengetahui pengaruh kinerja teller terhadap kualitas pelayanan anggota di BMT Sumber Mulia Tuntang Kab. Semarang

2. Kegunaan Penelitian a. Bagi Penulis

1) Untuk memenuhi salah satu syarat dalam pendidikan pada program diploma III Perbankan Syari’ah.

2) Memberikan pengetahuan dan informasi dari dunia praktis yang sangat berguna untuk disinkronkan dengan pengetahuan teori yang didapat di bangku kuliah.

3) Sebagai sarana untuk dapat berfikir secara sistematis agar mampu mengidentifikasikan, menganalisis, merumusakan masalah, dan mencarialternative pemecahan suatu masalah.

b. Bagi IAIN Salatiga

1) Memperkenalkan IAIN Salatiga kepada masyarakat luas khususnya Jurusan D III Perbankan Syariah.

2) Menambah referensi untuk IAIN Salatiga khususnya bagi mahasiswa yang akan menyusun Tugas Akhir.

c. Bagi Lembaga

Sebagai masukan yang dapat dipertimbangkan dalam penilaian kinerja teller yang ada di KJKS BMT Sumber Mulia Tuntang Kab. Semarang. D. Telaah Pustaka

Terkait dengan judul tugas akhir yang akan dibuat oleh penulis, terdapat beberapa telaah pustaka dari penelitian-penelitian sebelumnya, supaya dapat dijadikan pembeda untuk penelitian ini.

Penelitian yang dilakukan oleh Elviani (2010) dalam tugas akhir yang berjudul Pengaruh Kualitas Pelayanan Terhadap Kepuasan Pengguna Jasa Di Bank Syariah Mandiri Cabang Pembantu Klaten. Tujuan penelitian ini adalah untuk mengetahui pengaruh kualitas pelayanan jasa pada Bank Syaariah Mandiri KCP Klaten, yang terdiri dari variabel Realibility, Responsiveness, Assurance, Emphaty dan Tangible terhadap kepuasan pengguna jasa. Kepuasan pelanggan

dianggap merupakan hal yang sangat penting dan berpengaruh besar terhadap reputasi perusahaan, keuntungan perusahaan dan juga loyalitas perusahaan. Kepuasan pelanggan juga memiliki hubungan yang sangat erat dengan kualitas pelayanan.

faktor-faktor yang mempengaruhi tingkat kepuasan anggota daintaranya mutu pelayanan, variasi produk dan strategi pemiihan lokasi dan penyediaan infrastruktur yang dibutuhkan. Suatu organisasi atau lembaga pada dasarnya dalam melaksanakan kegiatan usaha bertujuan untuk memperoleh keuntungan sesuai dengan yang ditargetkan. Tidak terkecuali lembaga keuangan pada umumnya. Namun untuk mencapai tujuan tersebut ada beberapa tahapan yang harus ditempuh oleh lembaga tersebut, salah satunya adalah dengan memperhatikan tingkat kepuasan pelanggan. Loyalitas anggota sangat dibutuhkan karena sumber permodalan utama berasal dari anggota. Untuk itu lembaga keuangan perlu menetapkan suatu tolok ukur yang mampu digunakan sebagai patokan untuk menilai kepuasan anggotanya.

Fatmawati (2009) dalam tugas akhir yang berjudul Pengaruh Kualitas Pelayanan Terhadap Kepuasan Pengguna Jasa BMT Tumang Cabang Ampel. Tujuan penelitian ini adalah untuk mengetahui kualitas pelayanan BMT Tumang Cabang Ampel yang terdiri dari variabel Reability, Responsiveness, Assurance, Emphaty, dan Tangible terhadap kepuasan pengguna jasa secara individu dan

bersama-sama. Jenis penelitian ini menggunakan penelitian Causal Research. Teknik pengumpulan data menggunakan angket dan dokumentasi. Teknis analisis data dengan menggunakan analisis regresi linier berganda. Secara individu, variabel Assurance, Emphaty, dan Tangible mempunyai pengaruh postif dan signifikan pada pengguna jasa BMT Tumang Cabang Ampel.

jasa di PT Bank Syariah Mandiri Cabang Salatiga berdasarkan lima dimensi kualitas pelayanan. Penelitian ini menggunakan metode kualitatif kuisioner, wawacara, observasi, serta dokumentasi maka dihasilkan temuan penelitian yang menunjukkan bahwa tingkat kepuasan nasabah Bank Syariah Mandiri cabang Salatiga berada di posisi puas dengan persepsi emphaty sebagai dimensi yang mendominasi tingkat kepuasan nasabah tersebut. Upaya peningkatan kualitas pelayanan oleh Bank Syariah Mandiri cabang Salatiga bersifat inovatif dan berorientasi pada kepuasan nasabah dan tingkat kepuasan nasabahnya sudah menempati posisi puas, walaupun ada beberapa dimensi kualitas pelayanan yang menyatakan tidak puas akan tetapi secara keseluruhan tertutup oleh nilai puas yang dominan menurut responden yang ada. Rasa puas bagi nasabah tercipta dari pelayanan yang baik yang menciptakan kenyamanan nasabah terhadap fasilitas yang tersedia dari pihak Bank, jika nasabah merasa nyaman maka faktor lainpun akan dirasa baik oleh nasabah.

Sampling. Jenis penelitian ini adalah penelitian lapangan, sumber data yaitu data

primer dan data sekunder. Maka dari itu dapat diketahui bahwa variabel layanan mempunyai pengaruh positif terhadap loyalitas nasabah yang paling besar di KJKS BMT Barokah Tegalrejo. Sehingga semakin baik layanan suatu lembaga keuangan maka akan meningkatkan kepercayaan untuk berinteraksi dan membangkitkan loyalitas nasabah BMT Barokah.

Hudaya (2013) dalam jurnal kalibrasi yang berjudul Pengukuran Kinerja Teller Dengan Menggunakan Metode Sampling Pekerja di Bank BRI Unit Cibatu. Dalam upaya peningkatan kinerja organsasi, keselarasan tujuan organisasi dan tujuan setiap individu yang ada dalam organisasi merupakan hal penting. Sehubungan dengan itu, diperlukan sistem penilaian kinerja yang menggambarkan kondisi kinerja perusahaan yang akurat. Penelitian ini bertujuan untuk mengetahui bagaimana kinerja Bank BRI Unit Cibatu dengan menggunakan konsep sampling pekerja. Dengan menggunakan penilaian kinerja tersebut, dapat diketahui bahwa hubungan sebab akibat antara faktor pendukung kinerja dengan hasil yang dicapai. Sehingga diharapkan Bank BRI Unit Cibatu mampu menjadi Bank terpercaya, memiliki komitmen dan dapat menghasilkan laba yang optimal.

E. Metode Penelitian

sesuai dengan fakta di lapangan. Selain itu landasan teori juga bermanfaat untuk memberikan gambaran umum tentang latar penelitian dan sebagai bahan pembahasan hasil penelitian. Dalam penelitian ini penulis menggunakan beberapa metode pengumpulan data yaitu sebagai berikut:

a. Wawancara

Wawancara merupakan salah satu pengumpulan data dengan mengajukan pertanyaan secara langsung kepada responden untuk memperoleh informasi verbal dari responden. Metode wawancara membutuhkan kemampuan atau pendekatan personal yang kreatif dalam mengembangkan bahan wawancara dan mampu mendorong informan bercerita bebas dan terbuka (Wijaya, 2013: 21). Wawancara ini dilakukan dengan cara tanya jawab dan dialog-dialog secara langsung dengan karyawan BMT yaitu Ibu Nur Hasanah selaku teller di BMT Sumber Mulia Tuntang dan juga Ibu Nanik Atiani selaku manajer yang berkaitan langsung dengan obyek penelitian pada tanggal 27 Juli 2015. b. Observasi

Dalam penelitian ini yang menjadi objek penelitian adalah penilaian kinerja teller dalam upaya meningkatkan pelayanan anggota dengan cara mengadakan pencatatan secara sistematis mengenai tingkah laku dengan melihat atau mengamati individu atau kelompok secara langsung dengan ikut melakukan aktivitas pekerjaan yang ada di BMT.

c. Dokumentasi

Dokumentasi merupakan catatan peristiwa yang sudah berlalu. Dokumentasi bisa berbetntuk tulisan, gambar, atau karya-karya monumental dari seseorang (Sugiyono, 2012: 240).

F. Sistematika Penulisan

Sistematika penulisan Tugas Akhir ini terdapat lima bab yang terdiri beberapa sub bab yang dapat diuraikan kembali. Sistematika penulisan dalam Tugas Akhir ini adalah sebagai berikut:

Bab I : Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan dan kegunaan, telaah pustaka, metode penelitian dan sistematika penulisan.

Bab II : Landasan Teori

Bab III : Laporan Obyek Penelitian

Bab ini berisi tentang sejarah singkat berdirinya BMT, visi misi dan tujuan, struktur organisasi, penjabaran tugas masing-masing bagian, produk-produk yang dimiliki oleh BMT Sumber Mulia. Bab IV : Analisis Data

Bab ini berisi tentang analisis terhadap permasalahan yang dibahas.

Bab V : Penutup

13 A. PengertianBaitul Mal Wa Tanwil (BMT)

Baitul Mal wa Tanwil sering dikaitkan dengan Koperasi Jasa Keuangan Syari’ah. Dimana koperasi adalah badan usaha yang beranggotakan orang

seorang atau badan hukum koperasi dengan melandaskan kegiatannnya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan (Kementerian Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, 2007: 2). Prinsip syari’ah menurut

UU Perbankan No. 21 tahun 2008 adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha atau kegiatan lain yang dinyatakan dengan syari’ah. Dengan demikian, Koperasi Jasa Keuangan Syari’ah adalah koperasi

yang kegaiatan usahanya bergerak di bidang pembiayaan, investasi dan simpanan sesuai prinsip bagi hasil (syari’ah).

Baitul Mal wa Tamwil adalah lembaga keuangan non bank yang

1. Baitul Maal

Yaitu institusi atau lembaga yang usaha pokoknya menerima dan menyalurkan dana dari umat Islam yang sifatnya non komersial. Sumber dana Baitul Mal adalah dari zakat, infaq, shodaqoh, sumbangan dan lain-lain. Ada pun penyalurannya dialokasikan kepada mereka yang berhak (mustahik), yaitu fakir, miskin, mualaf, gharim, hamba sahaya, amil dan orang-orang yang berjuang di jalan Allah.

2. Baitut Tamwil

Adalah suatu institusi atau lembaga umat Islam yang usaha pokoknya adalah menghimpun dana dari pihak ketiga (deposan) dan memberikan pembiayaan kepada usaha-usaha yang produktif dan menguntungkan. Sumber dana Baitut Tanwil berasal dari simpanan atau tabungan, saham dan lain-lain, yang kemudian dialokasikan kepada pembiayaan dan investasi yang produktif dan menguntungkan.

Dengan demikian, BMT menggabungkan dua kegiatan yang berbeda sifatnya dalam satu lembaga. Namun secara operasional, BMT merupakan entitas (badan) yang terpisah. Dalam perkembangannya, selain bergerak

B. PengertianTeller

Teller adalah petugas bank yang bertanggung jawab terhadap lalu lintas

uang tunai (menurut PSAK No. 31).

Teller atau yang bisa disebut juga dengan kasir, merupakan bagian yang

berkaitan langsung dengan masalah keuangan. Pada setiap hari, kasir harus melakukan pembukaan dan penutupan kas. Serta bertugas membuat, merencanakan kebutuhan kas harian, mencatat semua transaksi kas dan juga merekapnya dalam catatan uang keluar dan masuk. Staf khusus pada kasir harus terpisah dengan bagian pembukuan. Pada tahap awal staf kasir dapat berfungsi ganda yaitu sebagai fungsi pelayanan nasabah atau anggota. Namun, pada perkembangannya, dapat dibentuk staf khusus yang akan menangani masalah jasa pelayanan anggota. Bagian ini juga merupakan bagian terdepan dari pelayanan BMT. Ia akan memberikan penjelasan secukupnya terhadap berbagai hal tentang BMT kepada calon anggota/nasabah (Ridwan,2004: 146). C. Pengertian Anggota

Anggota yang dimaksud dalam pembahasan ini adalah nasabah atau pelanggan, yaitu pihak (orang atau lembaga) yang menggunakan jasa BMT, baik produk simpanan maupun pembiayaan. Kreditur adalah nasabah yang memiliki simpanan dan debitur adalah nasabah yang memperoleh fasilitas pembiayaan berdasarkan prinsip syari’ah atau yang dipersamakan dengan itu

D. Pengertian Penilaian Kinerja

Menurut Mondy (2008) kinerja merujuk pada tingkat keberhasilan dalam melaksanakan tugas serta kemampuan untuk mencapai tujuan yang telah ditetapkan. Kinerja dinyatakan baik dan sukses jika tujuan yang diinginkan dapat tercapai dengan baik.

Penilaian kinerja adalah suatu proses membandingkan kinerja karyawan dengan standar yang ditetapkan oleh organisasi. Pengertian penilaian kinerja menurut Yani (2012) bahwa penilaian kinerja hanya merupakan salah satu bagian dari proses manajemen kinerja secara luas. Manajemen kinerja didefinisikan sebagai suatu proses dimana manajer yakin bahwa aktifitas dan outputkaryawan telah sesuai sasaran organisasi.

E. Kualitas Layanan

Kualitas layanan didefinisikan sebagai penilaian pelanggan atas keuanggulan atau keistimewaan suatu produk atau layanan secara menyeluruh. Dengan demikian pelayanan merupakan upaya memberikan kesenangan-kesenangan kepada pelanggan dengan adanya kemudahan agar pelanggan dapat memenuhi kebutuhannya.

F. Faktor yang Mempengaruhi Kinerja Teller dalam Meningkatkan Kualitas Pelayanan Anggota

Kotler (dalam Zuhri, 2009) mengemukakan kualitas pelayanan dari dua sisi, yaitu dari produsen dan konsumen sebagai berikut: Pengertian kualitas dari kacamata produsen adalah suatu strategi dasar bisnis yang menghasilkan barang dan jasa yang memenuhi kebutuhan dan kepuasan nasabah internal dan eksternal secara implicit dan eksplicit. Sedangkan definisi kualitas dari kacamata nasabah atau pengguna jasa adalah kualitas merupakan seluruh ciri atau sifat dari suatu produk atau pelayanan yang berpengaruh pada kemampuan untuk memuaskan kebutuhan yang dinyatakan.

Sehingga bisa dikatakan penjualan telah memberikan kualitas apabila produk atau pelayanan tersebut telah memenuhi harapan nasabah atau pengguna jasa. Dan pelayanan juga merupakan penunjang pemasaran produk dan sekaligus dapat dilihat sebagai pusat keseluruhan paket atau masing-masing dan memenuhi maka dengan sendirinya mendatangkan keuntungan bagi perusahaan. Pendapat ini dilatarbelakangi oleh konsep pemasaran yang menekankan bahwa kunci keberhasilan kegiatan pemasaran adalah kepuasan konsumen.

akan membuat anggota merasa loyal dan mampu menarik calon anggota baru, sehingga dapat menjadikan suatu keuntungan besar pada BMT.

Faktor-faktor yang mempengaruhi kinerja teller dalam upaya meningkatkan kualitas pelayanan bagi anggota BMT adalah sebagai berikut: 1. Pelayanan

Dilihat dari sudut perusahaan, pelayanan adalah tindakan atau kinerja yang menciptakan manfaat bagi konsumen dengan mewujudkan perubahan yang diinginkan dalam diri atau atas nama penerima (Lovelock: 2007: 5).

Bentuk-bentuk pelayanan terdiri dari: a. Pelayanan secara lisan

Pelayanan ini diberikan oleh karyawan perusahaan yang langsung diberhubungan dengan pelanggan baik di bidang kasir/teller maupun layanan konsumen.

b. Pelayanan secara tertulis

Yaitu pelayanan yang dilakukan dengan memberikan keakuratan dan kecepatan proses dalam pengolahan data atau masalah sehingga pelanggan tidak merasa jenuh dalam menunggu proses selanjutnya. c. Pelayanan melalui perbuatan

2. Tangiblesatau bukti fisik

Kemampuan seorang karyawan dalam hal ini teller dalam menunjukkan eksistensinya kepada para konsumen dari layanan yang berbentuk fisik dan benar-benar mencerminkan kualitas layanan tersebut (Spillane, 2006: 67).

Definisi bukti langsung yaitu kemampuan suatu perusahaan dan SDM yang ada di dalamnya dalam menunjukkan eksistensi kepada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik perusahan dan keadaan lingkungan sekitarnya adalah bukti nyata dari dimensi kualitas pelayanan yang diberikan oleh pemberi jasa, yang meliputi fasilitas fisik (gedung, gudang, dan lain sebagainya) perlengkapan dan peralatan yang dipergunakan (teknologi), serta penampilan pegawainya.

3. Reliability atau kehandalan

Kehandalan adalah kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Meliputi prestasi yang konsisten dan dapat dipertanggungkan (dependability). Kinerja juga harus sesuai dengan harapan konsumen yang meliputi ketepatan waktu, pelayanan yang sama untuk konsumen (Lovelock, 2007: 107).

4. Responsiveness atau kerelaan melayani

ketepatan waktu (timeliness), membiarkan konsumen menunggu tanpa adanya suatu alasan yang jelas menyebabkan persepsi yang negatif dalm kualitas pelayanan (Lovelock, 2007: 107).

5. Assurance atau jaminan dan kepastian

Yaitu pengetahuan, kesopansantunan, dan kemampuan para karyawan perusahaan (BMT) untuk menumbuhkan rasa percaya dari konsumen keapda BMT yang terdiri dari komunikasi, keamanan, sopan santun dan kompetensi (Lovelock, 2007: 107).

6. Emphaty atau empati

Empati adalah memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan konsumen. Meliputi kemudahan dalam menjalin relasi, komunikasi yang baik, perhatian pribadi, dan pemahaman atas kebutuhan individu para konsumen (Lovelock, 2007: 107).

G. Dimensi Kualitas Pelayanan

1. Reliabilitas(reliability)

Meliputi prestasi yang konsisten dan dapat dipertanggungkan. Hal ini berarti perusahaan melaksanakan jasa yang betul atau cocok pada kali pertama. Hal ini juga berarti bahwa perusahaan memenuhi perjanjian-perjanjian(promises).

2. Kerelaan Melayan(responsiveness)

Berakaitan dengan kerelaan atau kesiapsediaan para karyawan untuk menyediakan jasa. Hal ini meliputi bertepatan waktu(timeliness) dari jasa. 3. Kompetensi(competence)

Berarti pemilikan ketrampilan-ketrampilan dan pengetahuan yang diberlakukan untuk melaksanakan jasa.

4. Kemampuan untuk didekati(acces)

Meliputi kemampuan para konsumen untuk mendekati karyawan serta kemudahan berkontak.

5. Kesopan-santunan(courtesy)

Meliputi kesopan-santunan atau keadaban (politeness), kehormatan (respect), pertimbangan atau perhatian orang lain (consideration) dan

keramah-tamahan (friendliness) dari para karyawan yang berkontak langsung dengan konsumen.

6. Komunikasi(communication)

untuk para pelanggan yang berbeda dan juga meningkatkan tingkat kecanggihan bagi para konsumen yang berpendidikan tinggi dan berbicara secara sederhana dan terus terang kepada orang yang berpengalaman pertama.

7. Kemampuan dipercaya(credibility)

Meliputi sifat dapat atau layak dipercaya (trustworthiness), kemampuan dipercaya secara intelektual (believability), dan kejujuran (honesty).

8. Keamanan(security)

Adalah kebebasan dari bahaya, resiko atau keragu-raguan.

9. Pengertian/Mengenal Para Langganan (understanding/knowing the costumer)

Meliputi berusaha mengerti kebutuhan-kebutuhan konsumen. 10. Hal yang dapat dilihat(tangibles)

Meliputi tanda-tanda atau pentunjuk-petunjuk fisik (physical evidence) dari jasa. Dari kesepuluh dimensi yang berkualitas di atas

23

A. Sejarah Perkembangan BMT Sumber Mulia Tuntang

Proses berdirinya BMT Sumber Mulia diawali dengan adanya program P3T (Penanggulangan Pengangguran Pekerja Terampil), yaitu suatu program penanggulangan pengangguran bagi para pemuda yang berpotensi, tetapi belum mendapatkan pekerjaan. Pada bulan Juni 1998 mulai dibicarakan rencana untuk mendirikan suatu Baitul Mal wa Tanwil yang diberi nama KJKS BMT Sumber Mulia. Lokasinya berada di Jl. Salatiga – Semarang KM 1. Hal ini dipilih berdasarkan beberapa pertimbangan, di antaranya: lokasinya sangat mudah dijangkau oleh para calon nasabah, letaknya strategis berada di pinggir jalan raya utama.

Pada tanggal 26 Agustus diadakan rapat pembentukan koperasi yang pertama, dan dihadiri oleh 24 pejabat di departemen koperasi Semarang. Pada tanggal 2 September 1998 diajukan akte pendirian untuk memperoleh Hak Badan Hukum Koperasi. BMT Sumber Mulia Tuntang disahkan sebagai unit usaha otonomi simpan pinjam oleh Mentri Koperasi dan Pembinaan Usaha Kecil dengan SK Nomor: 095/BH/KPK.II.T/IV/1999. Dan akhirnya pada tanggal 2 September diakui sebagai awal berdirinya BMT Sumber Mulia Tuntang.

B. Visi dan Misi

Misi :

1. Memberikan modal usaha 2. Membiayai pendidikan anak

3. Mencukupi kebutuhan pokok kepada dhu’afa 4. Membantu sarana prasarana peribadatan 5. Mendampingi manajemen ekonomi ummat C. Tujuan Pendirian BMT Sumber Mulia

BMT Sumber Mulia Tuntang didirikan dengan usaha untuk:

1. Meningkatkan kualitas masyarakat atau pengusaha ekonomi lemah di wilayah Tuntang dan sekitarnya.

2. Meminimalisir peredaran uang agar tidak keluar dari wilayah Tuntang, dengan harapan uang tersebut dapat digunakan sebagai modal untuk meningkatkan usaha kecil dan menengah di wilayah tersebut.

3. Untuk mengurangi ketergantungan masyarakat Tuntang terhadap jasa rentenir.

4. Meratakan pendapatan dengan adil, melalui sistem bagi hasil kepada para pemodal dan pengusaha.

D. Struktur Organisasi

Rapat Anggota Tahunan

Ketua : Wibowo, S.Ag

Sekretaris 1 : A. Bahtiar Rofik Sekretaris II : Mangsuri, SE Bendahara : Ir. H. Pudjiono Pembantu Umum : Muh Saeri 1. Pengawas

Ketua : H. Ahmadi, SPd I

Anggota : Dimyati

Anggota : H. Fauzi Arkan, MAg 2. Penasihat Syar’i

Ketua : Kyai H. Baidlowi

Anggota : Kyai Mamsuri

Anggota : Drs H. Soliminudin, MM 3. Pengelola

Manajer : Nanik Atiani A.Md

Ka. Operasional : Sulistiyanto S.E

Teller : Nur Hasanah

Keterangan : 1. Tugas Pengurus

Menyusun kebijakan umum BMT yang telah dirumuskan dalam Rapat Anggota, melakukan pengawasan operasional BMT dalam bentuk : a. Persetujuan pembiayaan untuk suatu jumlah tertentu

b. Pengawasan tugas Manajer (pengelola).

c. Bersama pengelola menetapkan komite pembiayaan.

d. Melaporkan perkembangan BMT kepada Para Anggota dalam Rapat Anggota

2. Tugas Pengawas

a. Fungsi Utama Jabatan : Memberikan fatwa, penjelasan, informasi dan pandangan-pandangan yang dianggap perlu dalam hal ketepatan pola, akad, dan transaksi-transaksi lainya di BMT dengan Syari’ah Islam sebagai dasar pedoman operasional BMT.

b. Tanggungjawab : Mengevaluasi pelaksanaan operasional BMT dalam periode tertentu dalam hal akad-akad Syari’ah BMT.

c. Tugas Pokok : Terdisposisikannya produk-produk BMT sesuai Syari’ah. Terevaluasinya program-program BMT Membantu pengelola dalam rangka sosialisasi ekonomi Syari’ah kepada

masyarakat.

hal kesesuaiannya dengan prinsip Syari’ah Islam, melakukan pengawasan langsung maupun berjenjang dalam hal operasional & keuangan BMT

3. Tugas Penasihat

Penasihat mempunyai tugas memberikan masukan berupa nasihat-nasihat kepada karyawan dan membantu ketua dalam menjalankan kegiatan operasional.

4. Tugas Manajer

Merencanakan, mengkoordinasikan dan mengendalikan seluruh aktivitas lembaga yang meliputi penghimpunan dana dari Pihak ketiga serta penyaluran dana yang merupakan kegiatan utama lembaga serta kegiatan-kegiatan langsung berhubungan dengan aktivitas utama tersebut dalam upaya mencapai target.

Tanggung Jawab :

a. Tersusunnya sasaran, rencana jangka pendek, rencana jangka panjang, serta proyeksi keuangan maupun non keuangan.

b. Tercapainya target yang telah ditetapkan secara keseluruhan. c. Terselenggaranya penilaian prestasi kerja karyawan.

d. Tercapainya lingkup kerja yang nyaman untuk semua pekerja yang berorientasi pada pencapaian target.

e. Terjalinnya kerjasama dengan pihak lain dalam rangka memenuhi kebutuhan lembaga.

g. Menjaga BMT agar dalam aktivitasnya senantiasa tidak lari dari Visi & Misinya.

Tugas Pokok Manajer

a. Tersusunnya sasaran, rencana jangka pendek, rencana jangka panjang, serta proyeksi keuangan dan non keuangan.

b. Menentukan sasaran/ target jangka pendek dan jangka panjang. c. Merencanakan dan menyusun rencana kerja jangka pendek 1 Tahun

dan jangka panjang 3 Tahun.

d. Menyusun rencana anggaran jangka pendek dan jangka panjang. e. Mempresentasikan rencana jangka pendek dan jangka panjang kepada

Pengurus, dan anggota BMT. Tercapainya target yang telah ditetapkan secara keseluruhan.

f. Memonitor dan memberikan arahan /masukan terhadap upaya pencapaian target.

g. Mengevaluasi seluruh aktivitas dalam rangkaian pencapaian target. h. Menindaklanjuti hasil evaluasi.

i. Menemukan dan menentukan strategi-strategi baru dalam upaya mencapai target.

j. Membuka peluang/ akses kerjasama dengan dengan jaringan/ lembaga lain dalam upaya mencapai target. Terselenggaranya penilaian prestasi kerja karyawan.

l. Melakukan penilaian prestasi kerja karyawan. Tercapainya lingkup kerja yang nyaman untuk semua pekerja yang berorientasi pada pencapaian target.

m. Merencanakan dan merancang sistem hubungan kerja yang memotivasi karyawan untuk bekerjasama dalam mencapai sasaran lembaga.

n. Memperhatikan keluhan kantor layanan dalam hal kerjasama untuk mencapai sasaran.

o. Mengevaluasi pola hubungan kerjasama antar karyawan/ antar kantor. Terjalinnya kerjasama dengan pihak lain dalam rangka memenuhi kebutuhan lembaga.

p. Mencari peluang dan membuka kerjasama dengan pihak lain (lembaga/ perorangan) yang dapat secara langsung ataupun tidak langsung memenuhi kebutuhan lembaga (seperti funding untuk likuiditas ataupun kerjasama pembiayaan).

q. Mempertahankan kerjasama yang telah dijalin dengan lembaga-lembaga sejenis. Terjaganya keamanan dana-dana masyarakat yang dihimpun dan pembiayaan yang diberikan serta seluruh asset BMT. r. Mengupayakan terjaganya likuiditas dengan mengatur manajemen

dana seoptimal mungkin hingga tidak terjadi pengambilan dana besar-besaran maupun dana mengendap.

t. Mengupayakan strategi-strategi baru dan handal dalam menyelesaikan pembiayaan bermasalah.

u. Melakukan kontrol terhadap seluruh harta BMT.

Wewenang Manajer

a. Memimpin rapat komite untuk memberikan keputusan terhadap pengajuan pembiayaan.

b. Menyetujui atau menolak secara tertulis pengajuan rapat komite secara musyawarah dengan alasan-alasan yang jelas.

c. Menyetujui atau menolak pencairan ataudropping pembiayaan sesuai dengan batasan wewenang.

d. Menyetujui pengeluaran uang untuk pembelian aktiva tetap sesuai dengan batas wewenang.

e. Menyetujui pengeluaran uang kas kecil dan biaya operasional lain sesuai batas wewenang.

f. Menyetujui atau menolak penggunaan keuangan yang diajukan yang tidak melalui prosedur.

g. Memberikan teguran dan sanksi atas pelanggaran yang dilakukan bawahan.

h. Melakukan penilaian prestasi karyawan sesuai dengan ketentuan yang berlaku.

i. Melakukan Rekruitmen, promosi, rotasi dan PHK sesuai dengan ketentuan yang berlaku.

k. Memutuskan menolak atau menerima kerjasama dengan Pihak lain sesuai dengan kegiatan utama BMT dengan alasan-alasan yang jelas. 5. Kepala Operasional

Fungsi Utama Jabatan :

Mengelola administrasi keuangan hingga ke pelaporan keuangan. Tanggung Jawab :

a. Pembuatan laporan keuangan.

b. Pengarsipan laporan keuangan dan berkas-berkas yang berkaitan secara langsung dengan keuangan.

c. Menyiapkan laporan-laporan untuk keperluan analisis keuangan lembaga.

Tugas-Tugas Pokok :

a. Pembuatan laporan keuangan.

b. Membuat laporan keuangan harian meliputi neraca dan laba rugia. c. Membuat laporan keuangan akhir bulan, cashflow dan buku besar. d. Menyediakan data-data yang dibutuhkan untuk keperluan analisis

perusahaan

e. Pengarsipan laporan keuangan dan berkas-berkas yang berkaitan secara langsung dengan keuangan

f. Mengarsipkan seluruh berkas keuangan sesuai dengan kebijakan pengarsipan yang digunakan.

g. Menjaga keamanan arsip dan memastikan bahwa seluruh arsip terjaga h. Menyediakan data-data yang dibutuhkan untuk keperluan analisis

i. Membuat perincian biaya dan pendapatan bulanan.

j. Melakukan analisis khususnya untuk biaya operasional menyangkut dengan tingkat efisiensi.

Wewenang :

a. Mengarsipkan dan mengamankan bukti-bukti pembukuan / transaksi. b. Meminta kelengkapan administrasi pada pertanggungjawaban

keuangan.

c. Tidak memberikan berkas/arsip kepada pihak-pihak yang tidak berkepentingan.

d. Menerbitkan laporan keuangan atas persetujuan manajer untuk keperluan publikasi.

6. Pemasaran/ Marketing I(Account Officer) Fungsi Utama Jabatan :

Melayani pengajuan pembiayaan, melakukan analisis kelayakan serta memberikan rekomendasi atas pengajuan pembiayaan sesuai dengan hasil analisa yang telah dilakukan.

Tanggung Jawab :

a. Memastikan seluruh pengajuan pembiayaan telah diproses sesuai dengan proses sebenarnya.

b. Memastikan analisis pembiayaan telah dilakukan dengan tepat dan lengkap sesuai dengan kebutuhan dan mempresentasikan dalam rapat komite.

d. Melihat peluang dan potensi pasar yang ada dalam upaya pemgembangan pasar.

e. Melakukan penanganan atau angsuran pembiayaan yang dijemput ke lokasi pasar.

Tugas– Tugas Pokok :

a. Memastikan seluruh pengajuan pembiayaan telah diproses sesuai dengan proses sebenarnya.

b. Melayani pengajuan pembiayaan dan memberikan penjelasan mengenai produk pembiayaan.

c. Melakukan pengumpulan informasi mengenai calon mitra melalui kegiatan wawancara danon the spot (kunjungan lapangan).

d. Mengupayakan kelengkapan syarat.

e. Memastikan analisis pembiayaan yang telah dilakukan dengan tepat dan lengkap sesuai dengan kebutuhan dan mempresentasikan dalam rapat komite.

f. Membuat analisis pembiayaan secar tertulis dari hasil wawancara dan kunjungan lapangan.

g. Memberikan penjelasan secara jelas dan lengkap atas pertanyaan dan saran peserta komite.

h. Terselesaikannya pembiayaan bermasalah.

i. Melakukan analisis bersama Kabag.Marketing atas pembiayaan--pembiayaan bermasalah.

k. Melihat peluang dan potensi pasar yang ada dalam upaya pengembangan pasar.

l. Memberikan masukan untuk pengembangan pasar dan memberikan gambaran mengenai potensi pasar yang ada.

m. Menghimpun data-data yang relevan dengan kebutuhan untuk pengembangan pasar.

n. Melakukan langkah-langkah secara terencana dan terkoordinasi dengan Kabag.Marketing dan bagian marketing lainnya dalam kaitannya dengan pengembangan pasar.

o. Melakukan monitoring atas ketepatan alokasi dana serta ketepatan angsuran pembiayaan mitra.

p. Melakukan monitoring untuk melihat ketepatan alokasi dana. q. Melakukan monitoring angsuran mitra.

r. Melakukan peringatan baik secara lisan maupun secara tertulis atas keterlambatan angsuran mitra.

Wewenang :

a. Memberi usulan untuk pengembangan pasar kepada manajer.

b. Menentukan target pengumpulan dana dan penyaluran dana bersama manajer.

Marketing II(Funding Officer) Fungsi Utama Jabatan :

Menerapkan strategi dan pola-pola tertentu dalam rangka menghimpun dana masyarakat.

Tanggung Jawab :

a. Memastikan targetfunding tercapai sesuai rencana.

b. Membuka hubungan dengan pihak/lembaga luar dalam rangka funding.

c. Tersosialisasinya produk-produk funding di BMT kepada masyarakat dan pihak luar lainnya.

Tugas Pokok

a. Memastikan targetfunding tercapai sesuai rencana. b. Bersama dengan manajer menyusun targetfunding.

c. Melakukan funding sesuai dengan rencana yang disepakati. d. Melakukan evaluasi terhadap aktivitas yang telah dilakukan.

e. Membuka hubungan dengan pihak/lembaga luar dalam rangka funding.

f. Menghimpun informasi dan mendata peluang-peluang untuk mengakses dana dari pihak atau lembaga yang dapat bekerjasama. g. Mengakses pihak-pihak yang berpotensi dalam menbantu

penggalangan dana masyarakat.

h. Menjaga Amanah yang diberikan dan menjaga nama baik BMT dalam melakukan tugas, terutama yang berkaitan dengan pihak luar.

j. Melakukan promosi dan sosialisasi atas aktivitas BMT serta prosuk-produk yang ada di BMT.

k. Mengusulkan produk-produk yang menarik yang berkaitan dengan aktivitas BMT dalam rangka mendukung penggalangan dana di BMT. Wewenang :

a. Memberi usulan untuk pengembangan produk funding kepada manajer.

b. Mensosialisasikan produk funding BMT untuk keperluan penghimpunan dan BMT.

c. Melakukanfunding sesuai dengan tugas/target yang diberikan. d. Mengevaluasi target penghimpunan dana dan pembiayaan BMT. 7. Penagihan

Fungsi Utama Jabatan :

Melakukan tindakan penanggulangan pembiayaan bermasalah. Tanggung Jawab :

a. Memastikan tertanggulanginya seluruh debitur pembiayaan yang bermasalah.

b. Terhimpunnya dana angsuran pembiayaan dari debitur bermasalah. Tugas Pokok :

a. Melakukan identifikasi debitur bermasalah (Kurang lancar, Diragukan, dan Macet).

c. Melakukan langkah penanggulangan pembiayaan bermasalah kepada debitur.

d. Membuat laporan hasil kerja secara periodik Bulanan dan sesuai kebutuhan.

Wewenang.

e. Mengusulkan kepada Manajer marketing cq. General Manager terhadap proses Reschedulling/ Restructuring/ Reconditioning dan kebijakan lain dalam hal penyelesaian pembiayaan bermasalah. f. Melakukan langkah penyelesaian pembiayaan bermasalah sesuai

prosedur yang berlaku.

g. Memberikan saran dan pendapat tentang strategi dan langkah penyelesaian bermasalah.

h. Menerima setoran angsuran pembiayaan dari debitur bermasalah dan menyetorkannya kepada bagian operasional.

8. Admisnistrasi Pembiayaan

a. Menganalisa proposal pembiayaan anggota.

b. Mengajukan persetujuan pembiayaan kepada manajer. c. Melakukan survei anggota pembiayaan baru.

d. Melakukan administrasi pembiayaan. e. Melakukan penagihan lapangan.

f. Melakukan pelayanan pencairan pembiayaan. 9. Pembukuan/Akuntansi

c. Mengadministrasikan seluruh dokumen yang berhubungan dengan bagian keuangan.

d. Melayani biaya gaji yang telah disetujui manajer. 10. Teller

a. Bertindak sebagai penerima uang dan juru bayar.

b. Melayani penerimaan serta penarikan dana dari dan ke anggota. c. Melakukan pembayaran sesuai perintah manajer.

d. Menghitung bagi hasil seluruh transaksi yang berhubungan dengan kas.

e. Mengadministrasikan seluruh transaksi.

f. Membuat laporan transaksi perhari dan mencocokkan dengan uang kas yang ada.

E. Produk BMT Sumber Mulia Tuntang

1. Produk Simpanan

a. Sirela (Simpanan Sukarela Lancar)

Pengambilan simpanan dapat dilakukan setiap waktu pada jam kantor. Setoran awal minimal Rp25.000,- selanjutnya minimal

Rp2.000,-b. Sididik (Simpanan Pendidikan)

Setoran awal minimal Rp5.000,- selanjutnya minimal Rp2.000,-pengambilan pada waktu ajaran baru.

c. Sisuqur (Simpanan Sukarela Qurban)

penyediaan hewan Qurban pada akhir periode simpanan. Setoran awal minimal Rp15.000,- selanjutnya minimal

Rp5.000,-d. SIAMANAH (Simpanan Amanah)

Simpanan yang merupakan titipan saja kepada BMT dan tidak mendapatkan porsi bagi hasil dari lembaga. syarat: Kartu identitas (KTP/SIM/ PASPOR, dll), mengisi formulir registrasi.

Zakat, Infaq dan Shodaqoh

a. Kegiatan- Kegiatan

1) Menyantuni yatim piatu

2) Memberikan sembako kepada dhu’afa

3) Membantu beasiswa kepada anak-anak yang orang tuanya kurang mampu

4) Memberikan modal usaha dagang/ ternak pada fakir miskin

5) Memberikan pinjaman Cuma-Cuma (Qordul Hasan) kepada orang-orang yang memerlukan dana mendadak seperti orang-orang sakit karena kecelakaan

6) Membantu sarana prasarana masjid, mushola, madrasah dan majelis ta’lim

7) Memberikan sumbangan pada acara-acara sosial keagamaan seperti mauludan, yatiman, syukuran akhirussanah dll.

8) Membantu manajemen ekonomi pengusaha pemula. b. Sumber dana

2) Zakat dan infaq anggota BMT Sumber Mulia Kesongo 3) Zakat dan Infaq masyarakat.

2. Produk Pembiayaan

a. MDA (Mudharabah)

Mempercayakan modal penuh kepada nasabah untuk mengelola sebuah usaha. Penentuan bagi hasil berdasarkan kesepakatan bersama.

b. MSA (Musyarokah)

Menambahkan modal usaha umat, bagi hasil ditentukan berdasarkan komposisi modal dan kesepakatan bersama.

c. Ijaroh (Sewa)

Menyewakan barang atau jasa kepada nasabah dengan pembayaran angsuran atau tangguh.

d. MBA (Murobahah)

Menyediakan barang-barang kebutuhan nasabah dengan pembayaran tangguh pada saat jatuh tempo senilai harga perolehan barang ditambah keuntungan (mark up) yang telah disepakati.

Syarat Pengajuan pembiayaan 1) Bersedia menjadi anggota. 2) Amanah dan bertanggung jawab. 3) Memiliki kartu identitas.

7) Permohonan pembiayaan dilengkapi fotocopy identitas diri (KTP suami-isteri dan Kartu Keluarga) yang masih berlaku.

8) Pengajuan pembiyaan harus diketahui suami/isteri/ orang tua (bagi yang belum menikah).

9) Satu keluarga hanya diperbolehkan mengajukan satu permohonan pembiayaan.

10) Memberikanfotocopy jaminan yang akan dijadikan jaminan. 11) Berkas yang sudah masuk tidak dapat diminta kembali.

F. Data Karyawan BMT Sumber Mulia Tuntang Kab. Semarang

Tabel 3.1

NAMA JABATAN KETERANGAN

Nanik Atiani, Amd. Manajer Karyawan Tetap

Sulistyanto, SE. Kabag Opersional Karyawan Tetap Muhajir Ahsan Magribi Kabag. Pembiayaan Karyawan Tetap

Siti Nur Hasanah Teller Karyawan Tetap

Farida Susiani, Sp. Pemasaran Karyawan Tetap

Ahmad Slamet Pemasaran Karyawan Tetap

M. Akrom Zulfa, Amd Pemasaran Karyawan Tetap

Syaful Hadi Pemasaran Karyawan Tetap

43

A. Kinerja Teller di BMT Sumber Mulia Tuntang Kab. Semarang

Kinerjateller di Koperasi BMT Sumber Mulia berdasarkan pengamatan lapangan sejauh ini sudah memenuhi standar kompetensi teller dan juga telah memenuhi SOP (Standar Operasional Prosedur). Penulis dalam hal ini memilih melakukan penilaian terhadap kinerja dari pengamatan secara langsungdenganteller BMT Sumber Mulia. Berdasarkan pengamatan penulis pada tanggal 26 januari – 25 februari 2015 di BMT Sumber Mulia, maka penulis menyimpulkan kriteria penilaian yang dianggap penting dan efektif yang dibutuhkan oleh seorangteller yaitu sebagai berikut:

1. Melakukan Persiapan Pelayanan

a. Mempersiapkancounter pelayanan yaitucounter pelayanan dipastikan kebersihan dan kerapiannya juga ruangteller ditata dengan rapih. b. Mempersiapkan alat-alat pendukung yaitu alat-alat yang diperlukan

untuk pelayanan diidentifikasi dan dipastikan berfungsi dengan baik. c. Mempersiapkan formulir pelayanan yang meliputi

formulir-formulir transaksi setoran atau penarikan.

modal awal operasional disimpan di tempat yang aman pada ruang teller.

2. Melayani Anggota Bertransaksi

a. Menyambut anggota dengan cara menyapanya sesuai standar pelayanan.

b. Memastikan jenis layanan yang diinginkan anggota dan dapat dilaksanakan.

c. Melayani transaksi penyetoran yang meliputi :

1) Lembar setoran yang digunakan dipastikan keabsahannya.

2) Isian pada formulir setoran dipastikan keabsahannya dan dikonfirmasikan kepada anggota.

3) Fisik uang yang diterima dari anggota dicocokkan secara global dengan isian pada formulir setoran.

4) Fisik uang dihitung jumlahnya secara manual atau mesin hitung. 5) Kecukupan jumlah uang dikonfirmasikan kepada anggota. 6) Fisik uang diteliti keasliannya.

7) Fisik uang disimpan pada tempat penyimpanan uang yang aman. 8) Transaksi setoran dicatat atau diinput ke sistem.

9) Lembar setoran diberi validasi dan diserahkan kepada anggota. 10) Lembar bukti transaksi untuk arsip disimpan di tempatnya. d. Melayani transaksi penarikan yang meliputi :

2) Isian pada formulir penarikan dipastikan keabsahannya dan dikonformasikan kepada anggota.

3) Data transaksi dicatat atau diinput ke sistem dengan benar. 4) Fisik uang disiapkan dan dihitung di hadapan anggota. 5) Fisik uang diserahkan dan konfirmasikan jumlahnya. 6) Formulir penarikan disimpan di tempatnya.

7) Apabila penarikan dilakukan oleh orang yang bukan anggota atau orang lain, maka harus menunjukkan identitas/KTP pemilik simpanan asli.

e. Melayani transaksi pemindahbukuan f. Melayani transaksi pembayaran lainnya. g. Mengakhiri pelayanan

1) Anggota dikonfirmasikan tentang selesainnya pelayanan yang diinginkan.

2) Pelayanan diakhiri dengan mengucapkan terima kasih. 3. Menyelesaikan Layanan Akhir Hari

a. Membuat laporan kas/teller. b. Menata berkas transaksi.

B. Faktor–Faktor yang Mempengaruhi Kinerja Teller dalam Upaya

Meningkatkan Pelayanan Anggota di BMT Sumber Mulia Tuntang Kab.

Semarang.

Berdasarkan hasil wawancara penulis dengan Ibu Nur Hasanah selaku teller di BMT Sumber Mulia pada tanggal 27 juli 2015, maka penulis dapat

menyimpulkan beberapa faktor yang mempengaruhi kinerja teller ialah sebagai berikut:

1. Pelayanan, bentuk-bentuk pelayanan terdiri dari : a. Pelayanan secara lisan

Pelayanan secara lisan yang diberikan olehteller BMT Sumber Mulia meliputi keramahtamahan dalam menyapa anggota. Penyampaian informasi yang diberikan olehteller maupun layanan konsumen harus jelas dan dapat dipahami oleh setiap anggota yang membutuhkan seperti informasi untuk pengajuan pembiayaan, pembukaan simpanan dan lain-lain.

b. Pelayanan secara tertulis

c. Pelayanan melalui perbuatan

Pelayanan ini merupakan jenis pelayanan yang paling menonjol, karena dari pelayanan inilah para anggota bisa menilai secara langsung kualitas pelayanan yang diberikan oleh seorang teller. Dalam hal ini biasanya dibuktikan dengan melakukan kinerja sesuai dengan SOP (Standar Operasional Prosedur) yang ada di BMT Sumber Mulia. Sehingga semua kinerja yang dilakukan dapat berjalan secara efektif dan efisien, serta dapat menumbuhkan rasa puas (costumer satisfaction) pada diri anggota.

2.Tangibles atau bukti fisik

Gambar Denah Gedung 4.1 Sumber : BMT Sumber Mulia Tuntang Kab. Semarang

Kemudian dari sisi teknologi yang digunakan di BMT Sumber Mulia Tuntang Kab. Semarang telah sesuai perkembangan IT pada saat ini. Aplikasi yang digunakan juga merupakan aplikasi yang memenuhi standar aplikasi di lembaga keuangan sejenisnya. Selanjutnya yang terakhir yaitu penampilan, teller BMT Sumber Mulia sendiri telah menerapkan standar busana, wajah, rambut, jilbab (untuk perempuan), tangan dan aksesoris secara konsisten pada jam kerja.

Maka dengan demikian berdasarkan bukti fisik, teknologi dan penampilan, teller BMT Sumber Mulia dituntut untuk memberikan yang

GARASI

Ruang Karyawan

Ruang Manajer

Kursi Tunggu Kursi Tunggu

Ruang Teller Ruang

Pembiayaan Mushola Dapur

Ruang Brankas

terbaik karena posisinya yang berada pada bagian paling depan dan melakukan lalu lintas kegiatan maupun transaksi dengan anggota.

3.Reliabiity atau kehandalan

Pemberian pelayanan teller di BMT Sumber Mulia Tuntang Kab. Semarang telah diberikan sesuai yang dijanjikan sebelumnya. Terbukti dengan banyak Lembaga Pendidikan yang mempercayakan anak didiknya untuk dapat praktik secara langsung dan mendapatkan ilmu di dunia kerja secara nyata. Selain menjunjung tinggi asas kekeluargaan, BMT Sumber Mulia juga menjunjung tinggi nilai-nilai kedisiplinan sehingga setiap pekerjaan yang dilaksanakan dapat berjalan tepat pada waktunya.Meskipun anggota-anggota BMT Sumber Mulia berasal dari kalangan yang berbeda-beda akan tetapi pelayanan yang mereka peroleh juga harus sama tanpa ada unsur membeda-bedakan.

4.Responsiveness atau kerelaaan melayani

Kesiapsediaan teller BMT Sumber Mulia telah terbukti dengan kinerjanya yang tepat waktu, cekatan dan juga maksimal. Selain itu teller juga telah menekankan perhatian untuk menanggapi permintaan, pertanyaan, dan keluhan dari anggota secara cepat dan proaktif. Dan juga hadir tepat waktu (5 menit sebelum layanan sudah siap di counter).

Kerelaan melayani inilah yang biasanya digunakan teller BMT Sumber Mulia untuk menunjukkan kualitas pelayanan kepada anggota sekaligus juga mempromosikan keunggulan-keunggulan yang ada di BMT agar dapat menarik calon anggota baru yang tentunya memberikan pengaruh dan keuntungan langsung pada BMT Sumber Mulia Tuntang Kab. Semarang.

5.Assurance atau jaminan dan kepastian

Selain apa yang sudah penulis paparkan di atas, assurance atau jaminan di BMT Sumber Mulia Tuntang Kab. Semarang juga menampilkan kesan profesional kepada anggota secara konsisten, menjelaskan ketentuan umum produk jasa BMT Sumber Mulia kepada anggota dengan tepat, menjelaskan fasilits-fasilitas umum produk simpanan kepada anggota secara tepat, dan memberikan informasi umum tentang operasional dan pemasaran BMT Sumber Mulia ( jam layanan, pembayaran listrik, dll) kepada anggota secara tepat.

6.Emphaty atau empati

C. Pengaruh Kinerja Teller terhadap Anggota BMT Sumber Mulia

Tuntang Kab. Semarang

Perusahaan sebagai salah satu bentuk organisasi pada umunya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan dalam mencapai tujuan perusahaan merupakan suatu kewajiban seluruh pihak yang menjadi bagian dalam perusahaan atau lembaga termasuk BMT, baik dari pemimpin sampai dengan karyawan lembaga tersebut.

Perlu disadari bahwa setiap perusahaan ataupun lembaga termasuk BMT sebagai lembaga keuangan syariah tidak dapat berdiri sendiri dalam mencapai kesuksesannya, melainkan seperti anggota tubuh yang menjadi satu kesatuan dan selalu membutuhkan anggota tubuh yang lain, dalam hal ini adalah termasuk karyawan yang harus saling memberikan kinerja terbaik khususnya teller.

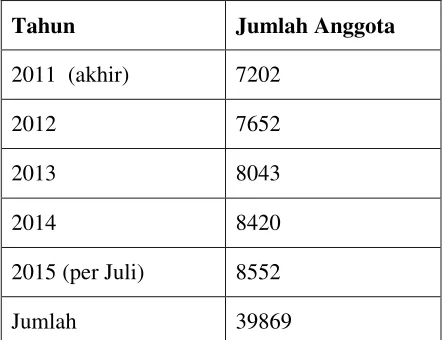

Tabel Perkembangan Anggota BMT Sumber Mulia 4.1

Tahun Jumlah Anggota

2011 (akhir) 7202

2012 7652

2013 8043

2014 8420

2015 (per Juli) 8552

Jumlah 39869

Sumber : Data dari BMT Sumber Mulia Tuntang Kab. Semarang

54 A. Kesimpulan

Berdasarkan hasil penelitian yang penulis lakukan mengenai penilaian kinerja teller dalam upaya meningkatkan pelayanan anggota, maka dapat disimpulkan:

1. Kinerja teller di BMT Sumber Mulia Tuntang Kab. Semarang sesuai dengan yang penulis amati dari tanggal 26 Januari-25 Februari 2015 yaitu: a. Melakukan persiapan pelayanan seperti mempersiapkan counter, alat-alat pendukung, formulir-formulir dan uang untuk modal awal operasional.

b. Melayani anggota bertransaksi sesuai dengan standar pelayanan. c. Menyelesaikan layanan akhir hari seperti membuat laporan kas,

meyerahkan uang dan laporan kepada manajer.

2. Faktor-faktor yang mempengaruhi kinerja teller di BMT Sumber Mulia Tuntang Kab. Semarang meliputi pelayanan baik itu pelayanan secara lisan, tertulis maupun perbuatan,tangibles atau bukti fisik,reliability atau kehandalan, responsiveness atau kerelaan melayani, assurance atau jaminan dan empati.

8552 anggota dengan presentase kenaikan tertinggi tahun 2011 sebesar 5.9%.

B. Saran

Beberapa saran yang dapat penulis berikan sebagai bahan pertimbangan bagi BMT Sumber Mulia Tuntang Kab. Semarang antara lain: 1. Bagi pimpinan BMT Sumber Mulia yaitu dengan memanfaatkan potensi

yang sudah ada seperti media internet secara optimal untuk mempromosikan BMT Sumber Mulia agar dapat dikenal masyarakat secara luas dan dapat memberikan timbal balik yang positif kepada BMT Sumber Mulia seperti membuka cabang baru di sekitar wilayah Salatiga. 2. Bagi Teller untuk lebih meningkatkan pemahaman dan mengaplikasikan

prosedur kerja (SOP) secara maksimal dengan terus mempertahankan sikap terbaik seperti senyum, salam dan sapa agar kenyamanan anggota tetap terjaga.

Jasa Di Bank Syariah Mandiri Cabang Pembantu Klaten”. Tugas Akhir. STAIN Salatiga.

Fatmawati, Zuli. 2009. “Pengaruh Kualitas Pelayanan Terhadap Kepuasan Pengguna Jasa BMT Tumang Cabang Ampel”. Tugas Akhir. STAIN Salatiga.

Hudaya, Ayi. 2013. Pengukuran Kinerja Teller Dengan Menggunakan Metode Sampling Pekerja di BRI Unit Cibatu. Jurnal Kalibrasi. Sekolah Tinggi Tekhnologi Garut.

J. Spillane, James. 2006. Managing Quality Customer Service. Yogyakarta: Penerbit Universitas Sanata Dharma.

Kementrian Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. 2007. Standar Operasional Prosedur Koperasi Jasa Keuangan Syariah atau Unit Jasa Keuangan Syariah. Jakarta.hal-2.

Kotler, Philip. 2009.Manajemen Pemasaran. Edisi ke-12. Jakarta: Indeks. Lovelock, Cristopher H. 2007.Manajemen Pemasaran Jasa. Jakarta: INDEKS. Mondy, R. Wayne. 2008.Manajemen Sumber Daya Manusia. Jakarta: Erlangga. Ningsih, Titik. 2009. “Tingkat Kepuasan Anggota BMT Sumber Mulia Tuntang”.

Tugas Akhir. STAIN Salatiga.

Oktivinanto, Oski. 2012. “Tingkat Kepuasan Nasabah Bank Syariah Mandiri Cabang Salatiga Diukur Dari Dimensi Kualitas Pelayanan”. Tugas Akhir. STAIN Salatiga.

PSAK NO. 31. 2015.Definisi Teller.

Ridwan, Muhammad. 2004. Manajemen Baitul Mal wa Tamwil. Yogyakarta: UII Press.

Setiawan, Rahmat Yuli. 2015. “Pengaruh Kualitas Layanan, Kualitas Produk Dan Kepuasan Nasabah Terhadap Loyalitas Nasabah (Studi Pada KJKS Barokah Tegalrejo) (2015)”.Skripsi. STAIN Salatiga.

Tjiptono, Fandy. 2009. Strategi Pemasaran. Edisi ke-2 Cetakan Ke Tujuh. Yogyakarta: Andi.

Wijaya. 2010. Metodologi Penelitian Ekonomi dan Bisnis. Yogyakarta: Graha Ilmu.

Yani M,. 2012. Manajemen Sumber Daya Manusia. Jakarta: Mitra Wacana Media.