ANALISIS HUKUM ISLAM TERHADAP PENENTUAN

MARGIN

PEMBIAYAAN

MURA<BAH{AH

PADA KOPERASI

JASA KEUANGAN SYARI

’

AH BEN IMAN LAMONGAN

SKRIPSI

Oleh Nur Azizah NIM C32211118

Universitas Islam Negeri Sunan Ampel

Fakultas Syari

’

ah dan Hukum

Jurusan Hukum Perdata Islam

Prodi Hukum Ekonomi Syari

’

ah (Muamalah)

Surabaya

vii ABSTRAK

Skripsi ini adalah hasil penelitian lapangan (Field Reseacrh) dengan judul “Analisis Hukum Islam terhadap Penentuan Margin Pembiayaan

Mura>bah}ahpada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan”.

Data penelitian ini bertujuan untuk menjawab dua pertanyaan yaitu: Bagaimana penentuan margin pembiayaan mura>bah}ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan, Bagaimana analisis hukum Islam terhadap penentuan margin pembiayaan mura>bah}ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan.

Untuk mendapatkan data yang valid maka penulis menggunakan beberapa tehnik, diantaranya: observasi, wawancara, dokumentasi. Setelah data terkumpul maka data diolah menggunakan metode deskriptif kualitatif dan pola pikir induktif, yaitu metode yang digunakan untuk fakta dari hasil penelitian kemudian diteliti sehingga ditemukan pemahaman tentang penentuan margin pembiayaan mura>bah}ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan kemudian dianalisis secara umum menurut hukum Islam.

Hasil penelitian menyimpulkan bahwa penentuan margin pembiayaan

mura>bah}ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan

ialah ditentukan sepihak oleh Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan dan berpatokan pada tingkat suku bunga yang berlaku di pasar perbankan konvensional sehingga prosentase margin dapat berubah-ubah sesuai dengan tingkat suku bunga. Meskipun demikian, peneliti juga menyimpulkan bahwa tingkat margin di Koperasi Jasa Keuangan Syari’ah

Ben Iman Lamongan dapat ditentukan dari beberapa faktor yang perlu dipertimbangkan, yakni: tingkat rata-rata margin pasar, tingkat rata-rata margin perbankan syariah lainnya serta biaya yang lain seperti biaya-biaya operasional. Metode flat yang dipergunakan oleh pihak Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan adalah diperbolehkan sebab dilihat dari mas}lah}ah mursalah Koperasi Jasa Keuangan Syari’ah Ben Iman

Lamongan dapat membantu anggota yang sedang kesusahan serta sebagai untuk menolong orang yang membutuhkan dana secara mendadak.

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

MOTTO ...v

PERSEMBAHAN ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ...x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR TRANSLITERASI ...xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ...1

B. Identifikasi dan Batasan Masalah ...6

C. Rumusan Masalah ...7

D. Kajian Pustaka ...7

E. Tujuan Penelitian ...11

F. Kegunaan Penelitian ...11

G. Definisi Operasional ...12

H. Metode Penelitian ...13

I. Sistematika Pembahasan ...18

BAB II KONSEPSI TENTANG MURA<BAH{AH DAN MARGIN KEUNTUNGAN A. Konsep tentang Mura>bah{ah ...20

1. Pengertian mura>bah{ah ...20

2. Dasar hukum mura>bah{ah ...23

xi

4. Syarat mura>bah{ah ...29

5. Ketentuan pembiayaan mura>bah{ah ...32

6. Aplikasi mura>bah{ah pada koperasi syari’ah...39

7. Resiko-resiko dalam pembiayaan mura>bah{ah ...44

B. Konsep tentang Margin Keuntungan ...45

1. Pengertian margin ...45

2. Faktor-faktor yang perlu dipertimbangkan dalam penentuan margin ...46

3. Metode-metode penentuan margin mura>bah{ah ...48

4. Persyaratan untuk perhitungan margin keuntungan ...49

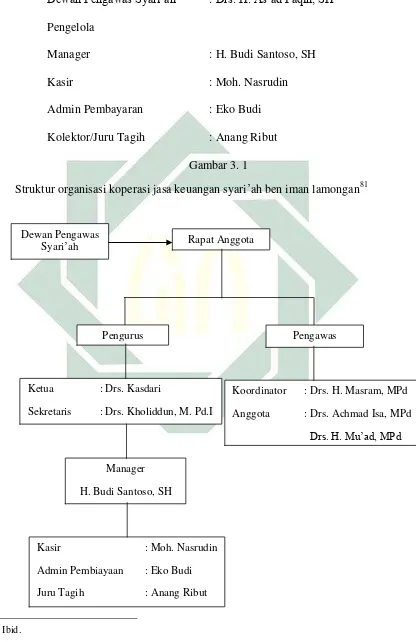

BAB III APLIKASI PENENTUAN MARGIN PEMBIAYAAN MURA<BAH{AH DI KOPERASI JASA KEUANGAN SYARI’AH BEN IMAN LAMONGAN A. Gambaran Umum Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan ...50

1. Sejarah ...50

2. Keadaan geologis ...52

3. Prinsip syari’ah dan membangun kolektivitas dalam koperasi52 4. Visi, misi dan tujuan koperasi jasa keuangan syari’ah ben iman lamongan ...53

5. Fungsi dan peran koperasi jasa keuangan syari’ah ben iman lamongan ...54

6. Struktur organisasi dan job description koperasi jasa keuangan syari’ah ben iman lamongan ...55

7. Produk-produk koperasi jasa keuangan syari’ah ben iman lamongan ...58

1. Prosedur pembiayaan mura>bah{ah di koperasi jasa keuangan syari’ah ben iman lamongan ...61

2. Metode penentuan margin pembiayaan mura>bah{ah di koperasi jasa keuangan syari’ah ben iman lamongan ...65

3. Faktor-faktor yang perlu dipertimbangkan dalam penentuan

margin ...68 4. Prosedur pembayaran dalam pembiayaan mura>bah{ah ...69

BAB IV ANALISIS HUKUM ISLAM TERHADAP PENENTUAN

MARGIN PEMBIAYAAN MURA<BAH{AH PADA

KOPERASI JASA KEUANGAN SYARI’AH BEN IMAN

LAMONGAN

A. Analisis Penentuan Margin Pembiayaan Mura>bah{ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan ...71

B. Analisis Hukum Islam terhadap Penentuan Margin Pembiayaan

Mura>bah{ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan ...75

BAB V PENUTUP

A. Kesimpulan ...84

B. Saran ...85

DAFTAR PUSTAKA

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan pesat yang dialami oleh perbankan syari’ah merupakan

bentuk respon positif bagi perekonomian Islam di tengah masyarakat. Secara

kelembagaan, perbankan syari’ah di Indonesia dapat dibagi menjadi Bank

Umum Syari’ah (BUS) dan Bank Pembiayaan Rakyat Syari’ah (BPRS).2

Sedangkan Lembaga Keuangan Islam yang berbentuk non Bank di antaranya

ialah Asuransi Syari’ah, Pegadaian Syari’ah, Baitul Mal watTamwil (BMT),

dan Koperasi Syari’ah. Lembaga yang disebut terakhir (Koperasi Syari’ah)

merupakan salah satu dari pranata sosial hukum Islam yang dipraktikkan dan

dikembangkan di Indonensia yang cikal bakalnya sudah ada sejak berdirinya

Sarekat Dagang Islam tahun 1913.3

Keberadaan koperasi di Indonesia sudah ada sejak 1896 ketika

seorang Pamong Praja Patih TR. Aria Wiria Atmaja di Purwokerto

mendirikan sebuah bank untuk para pegawai negeri (priyayi). Tindakannya

tersebut dimotivasi oleh adanya keinginan untuk menolong para pegawai

yang makin menderita karena terjerat oleh „lintah darat’ yang memberikan

2

Lasmiatun, Perbankan Syari’ah, (Semarang: Lpsdm. Ra Kartini, 2010), 20-21.

3

2

pinjaman dengan bunga yang tinggi. Maksud Patih tersebut diwujudkan

dalam bentuk koperasi kredit model Raiffeisen seperti di Jerman.4

Azas usaha dalam koperasi syari’ah didasarkan atas konsep gotong

royong serta tidak dimonopoli atau dikuasai oleh salah seorang pemilik

modal. Begitu pula dalam hal keuntungan yang diperoleh maupun kerugian

yang diderita harus dibagi atau ditanggung secara sama dan proporsional.

Penekanan manajemen usaha dilakukan secara musyawarah sesama anggota

dalam Rapat Anggota Tahunan (RAT) dengan melibatkan seluruhnya potensi

anggota yang dimilikinya.5

Ayat al-Qur’an yang relevan dengan asas koperasi adalah:

Artinya: “...Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, Sesungguhnya Allah amat berat siksa-Nya” (Q.S. al-Maida>h [5]: 2).6

Penentuan harga merupakan salah satu aspek penting dalam kegiatan

pemasaran produk. Koperasi yang berdasarkan konvensional, harga adalah

bunga, biaya adminstrasi dan komisi, biaya kirim, biaya tagih, biaya sewa,

biaya iuran dan biaya-biaya lainnya. Sedangkan harga bagi koperasi yang

4

Ninik Widiyanti Dan Y.W. Sunindhia, Koperasi Dan Perekonomian Indonesia, (Jakarta: Rineka Cipta, 1998), 25.

5

Ibid., 20.

6

3

berdasarkan prinsip syariah adalah bagi hasil.7 Akan tetapi, dalam penentuan

harga pembiayaan di koperasi syari’ah sering menggunakan metode going

rate pricing yaitu menggunakan tingkat suku bunga pasar sebagai rujukan (benchmark).

Lembaga Keuangan Syari’ah non Bank yaitu Koperasi Jasa

Keuangan Syari’ah Ben Iman Lamongan juga semakin menunjukkan

eksistensinya. Seperti halnya bank syari’ah, kegiatan Koperasi Jasa

Keuangan Syari’ah Ben Iman Lamongan adalah melakukan penghimpun

dana (funding) antara lain: Tabungan Syari’ah (Mud{ara>bah) dan Tabungan

Deposito Syari’ah (Sijangka Mud{ara>bah) sedangkan penyaluran dana (financing) antara lain: Pembiayaan Mud{ara>bah, Pembiayaan

Mura>bah{ah, Pembiayaan Musya>rakah dan Qord{ul H{asan kepada

masyarakat.8

Pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan,

pembiayaan mura>bah{ah meliputi pembiayaan umumnya sebagian besar nasabahnya 80% petani. Dalam hal ini untuk pembiayaan penggarapan

tambak atau sawah dan sebagian atau sisanya untuk kebutuhan sehari-hari,

misalnya pembelian sembako.9 Pembiayaan mura>bah{ah merupakan suatu akad jual beli antara Koperasi Jasa Keuangan Syari’ah Ben Iman

7

Kasmir, Pemasaran Bank, (Jakarta: Fajar Interpratama Offset, 2004), 151-152.

8

Brosur Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan.

9

4

Lamongan dan anggota dengan pembayaran tangguh dan pengambilan

margin merupakan keuntungan yang diperoleh koperasi.

Anggota dalam pelaksanaan pembayaran angsuran sangat pariatif, ada

yang tepat waktu, ada juga yang lebih awal dari waktu yang ditentukan

bahkan ada yang tidak tepat waktu. Walaupun dalam akad pembiayaan

mura>bah{ah sudah disepakati batas waktu pembayaran, akan tetapi terdapat anggota yang membayar angsurannya tidak sesuai dengan waktu yang telah

disepakati sehingga bisa dikatakan bahwa anggota tersebut bermasalah.

Sehubungan dengan adanya anggota yang bermasalah tersebut maka akan

mempengaruhi waktu dan biaya yang dikeluarkan oleh pihak Koperasi Jasa

Keuangan Syari’ah Ben Iman Lamongan.10

Pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan,

margin pembiayan mura>bah{ah ditentukan oleh pihak Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan.11 Penentuan secara sepihak ini

tentunya anggota tidak bisa tawar-menawar sehingga anggota hanya

menerima jadi, kemudian memberikan kesepakatan atas margin tersebut. Dalam penentuan margin yang diberikan terkadang lebih besar dari suku

bunga konvensional. Hal ini untuk menghindari akibat dari terjadinya inflasi.

Oleh karena itu sangat menarik untuk dikaji lebih dalam tentang kebijakan

yang diberikan Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan

dalam menentukan margin pembiayaan mura>bah{ah.

10

Ibid.

11

5

Margin yang diberikan Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan pada pembiayaan mura>bah{ah berbeda antara anggota yang

melakukan pembayaran secara angsuran sebesar 2,25% sedangkan anggota

yang melakukan pembayaran secara musiman sebesar 2,5%.12 Selain itu

juga, margin itu sifatnya fixed yaitu selama periode angsuran berlangsung besaran nominal yang dibayarkan tetap sama. Namun selain bersifat fixed

juga bersifat fluktatif, presentasenya bisa berubah-ubah, bisa naik dan bisa

turun.

Idealnya selain dituntut untuk memenuhi aturan-aturan syari’ah,

Koperasi juga diharapkan mampu memberikan bagi hasil kepada dana pihak

ketiga minimal sama dengan serta menerapkan margin pembiayaan

mura>bah{ah yang lebih rendah dari pada suku bunga kredit lembaga

keuangan konvensional.

Untuk merealisasikan konsep ideal tersebut, Koperasi Jasa Keuangan

Syari’ah Ben Iman Lamongan harus dikelola secara optimal berlandaskan

prinsip-prinsip amanah, sidiq, fatonah, dan tabligh, termasuk dalam hal

kebijakan penentuan margin dan nisbah bagi hasil pembiayaan. Selain itu

juga, diharapkan mampu mencari pembenaran dalam kacamata Islam atau

membangun metode baru yang sama sekali tidak bertentangan dengan

pencapaian maqa>s}id asy-syari>„ah atau syariat Islam.

12

6

Berdasarkan uraian di atas dan mengingat betapa pentingnya suatu

proses penentuan margin mura>bah{ah Koperasi Jasa Keuangan Syari’ah

Ben Iman Lamongan, maka penulis mengadakan penelitian dengan

mengambil judul ”Analisis Hukum Islam terhadap Penentuan Margin

Pembiayaan Mura>bah{ah pada Koperasi Jasa Keuangan Syari’ah Ben

Iman Lamongan”

B. Identifikasi dan Batasan Masalah

Berdasarkan latar belakang masalah yang dipaparkan diatas, maka

penulis dapat mengidentifikasi dan memberikan batasan masalah sebagai

berikut:

1. Aplikasi pembiyaaan mura>bah{ah di Koperasi Jasa Keuangan

Syari’ah Ben Iman Lamongan

2. Prosedur pembiayaan mura>bah{ah di Koperasi Jasa Keuangan

Syari’ah Ben Iman Lamongan

3. Margin pembiayaan mura>bah{ah di Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan

4. Penentuan margin pembiayaan mura>bah{ah di Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan

5. Analisis Hukum Islam mengenai penentuan margin pembiayaan

7

Agar lebih fokus dan mendapatkan hasil yang baik dalam

penelitian, maka penulis akan membatasi masalah sehingga dalam skripsi

ini penulis hanya akan membahas tentang:

1. Penentuan margin pembiayaan mura>bah{ah di Koperasi Jasa

Keuangan Syari’ah Ben Iman Lamongan

2. Analisis hukum Islam mengenai penentuan margin pembiayaan

mura>bah{ah di Koperasi Jasa Keuangan Syari’ah Ben Iman

Lamongan

C. Rumusan Masalah

Dari latar belakang masalah serta identifikasi dan batasan

masalah diatas dapat dirumuskan suatu permasalahan sebagai berikut:

1. Bagaimana penentuan margin pembiayaan mura>bah{ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan?

2. Bagaimana analisis hukum Islam terhadap penentuan margin

pembiayaan mura>bah{ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan?

D. Kajian Pustaka

Kajian pustaka adalah deskripsi ringkas tentang kajian atau

8

diteliti sehingga terlihat jelas bahwa kajian yang akan dilakukan ini

tidak merupakan pengulangan dari penelitian yang telah ada.13

Skripsi yang disusun oleh Fike Mai Mandasari dengan judul

Sistem Pengendalian Pembiayaan Mura>bah{ah pada BPRS Bhakti Haji

Malang (Jurusan Manajemen, Fakultas Ekonomi, Universitas Islam Negeri

Malang, 2008).14 Dalam kesimpulan skripsi ini menunjukan bahwa

kegiatan pengendalian yang ada pada BPRS BHM tidak berpedoman pada

pengendalian tertulis melainkan berdasarkan pada petunjuk dan arahan

direksi. Sistem pengendalian tercermin pada struktur organisasi

pembiayaan, sistem dan prosedur pembiayaan dan usaha pembinaan serta

pengawasan. Tujuan dari pengendalian pembiayaan yang dilakukan oleh

BPRS adalah untuk memanage pembiayaan yang ada agar tetap lancar dan

produktif.

Skripsi yang disusun oleh Asep Syaiful Bahri dengan judul

Evaluasi Risiko Pembiayaan Mura>bah{ahpada Bank Syari’ah Muamalat

(Program Studi Muamalat, Fakultas Syari’ah dan Hukum, UIN Syarif

Hidayatullah, Jakarta, 2008).15 Dalam kesimpulan skripsi ini menunjukan

bahwa walaupun mura>bah{ah termasuk NCC (Natural Certainty Contracts), tetapi ternyata masih banyak risiko yang perlu di manage agar

13

Fakultas Syariah dan Ekonomi Islam UIN Sunan Ampel, Peunjuk Teknis Penulisan Skripsi, 2014, 8.

14Fike Mai Mandasari, “

Sistem Pengendalian Pembiayaan Mura>bah{ah pada BPRS Bhakti Haji Malang” ( Skripsi--Universitas Islam Negeri Malang, 2008), 130.

15Asep Syaiful Bahri, “Evaluasi Risiko Pembiayaan

Mura>bah{ahPada Bank Syariah Muamalat”

9

pembiayaan ini tetap menguntungkan buat bank syari’ah dan tetap

kompetitif bila dibandingkan dengan kredit konvensional. Bank Syari’ah

Muamalat dikategorikan dalam kondisi sehat sebab memiliki kemampuan

untuk mengatasi risiko usaha yang terkandung dalam komponen aktiva

produktif terutama komponen pembiayaan yang diberikan apabila nasabah

gagal mengembalikan sebagian atau seluruh kredit yang diterima Bank

Syari’ah Muamalat.

Skripsi yang disusun oleh Andy Setiawan dengan judul

Faktor-Faktor yang Mempengaruhi Margin Keuntungan dalam Pembiayaan

Mura>bah{ah di BPRS Dana Mulia Surakarta Tahun 2009 (Fakultas

Keguruan dan Ilmu Pendidikan, Universitas Sebelas Maret, Surakarta,

2009).16 Dalam kesimpulan skripsi ini menjelaskan bahwa karakteristik

produk pembiayaan murabahah dalam hal akad pembiayaan mura>bah{ah

di BPRS Dana Mulia menggunakan akad jual beli, jangka waktu dan

pengembalian ditetapkan berdasarkan kesepakatan antara bank dengan

nasabah. Serta faktor yang paling berpengaruh dalam menentukan margin

keuntungan adalah kebijakan manajemen bank dengan berdasarkan atas

harga pasar yang berlaku saat itu.

Skripsi yang disusun oleh Masruhin Fahri dengan judul Analisis

Hukum Islam terhadap Persepsi Nasabah tentang Aplikasi

Mura>bah{ah di BMS Fakultas Syari’ah IAIN Sunan Ampel Surabaya

16Andy Setiawan, “Faktor

-Faktor yang Mempengaruhi Margin Keuntungan dalam Pembiayaan

10

(Fakultas Syari’ah, Institut Agama Islam Negeri Sunan Ampel, 2010).17

Dalam kesimpulan skripsi ini menjelaskan bahwa persepsi nasabah

terhadap aplikasi mura>bah{ah di BMS Fakultas Syari’ah menjadi 2

kategori, yaitu pihak yang setuju adalah persepsi nasabah BMS yang

setuju terhadap aplikasi mura>bah{ah antara lain: akad mura>bah{ah, obyek mura>bah{ah, laba mura>bah{ah, kuasa pembelian barang dan jaminan mura>bah{ah karena sudah sesuai dengan ketentuan hukum

Islam sedangkan persepsi yang tidak setuju adalah persepsi nasabah BMS

tidak setuju terhadap aplikasi mura>bah{ah antara lain: aspek obyek

mura>bah{ah, kuasa pembelian barang, dan laba mura>bah{ah karena

tidak sesuai dengan hukum Islam, karena obyek mura>bah{ah yang dikehendaki dalam bentuk uang maka itu ada unsur ribawi maka jelas

tidak sesuai dengan hukum Islam. Sebab yang melatar belakangi persepsi

nasabah tidak mempunyai landasan hukum Islam.

Skripsi yang disusun oleh Anis Umaya dengan judul

Mura>bah{ah Koperasi Simpan Pinjam Kramat Desa Pulokerto Kecamatan Kraton Kabupaten Pasuruan dalam Perspektif Teori Maslahah

(Fakultas Syari’ah, Institut Agama Islam Negeri Sunan Ampel, 2011).18

Dalam kesimpulan skripsi ini menjelaskan bahwa mura>bah{ah yang

digunakan dalam Koperasi Simpan Pinjam Kramat merupakan suatu akad

17Masruhin Fahri, “

Analisis Hukum Islam terhadap Persepsi Nasabah tentang Aplikasi

Mura>bah{ah di BMS Fakultas Syariah IAIN Sunan Ampel Surabaya” (Skripsi--IAIN Sunan Ampel, Surabaya, 2010), 69.

18Anis Umaya, “Mura>bah{ah

Koperasi Simpan Pinjam Kramat Desa Pulokerto Kecamatan

Kraton Kabupaten Pasuruan dalam Perspektif Teori Maslahah” ( Skripsi--IAIN Sunan Ampel,

11

jual beli uang dengan uang dengan tambahan keuntungan yang didapat

oleh koperasi dan nasabah dengan pembayaran yang ditangguhkan.

Sehingga mura>bah{ah di Koperasi Simpan Pinjam Kramat tidak boleh dilakukan, karena dalam al-Qur’an dan H}adith sudah dijelaskan bahwa

jual beli barang yang sejenis itu dinamakan riba, apalagi di koperasi

tersebut masih memberikan tambahan dan dilunasi dalam jangka waktu

tertentu dalam pelaksanaannya.

Dari kelima skripsi di atas, yang membedakan antara peneliti di

atas dengan penulis adalah pembahasan yang dikaji. Dalam penelitian ini

pembahasan yang dikaji adalah pembahasan tentang Penentuan Margin

Pembiayaan Mura>bah{ah di Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan.

E. Tujuan Penelitian

Dalam penelitian ini, ada beberapa tujuan yang hendak dicapai

yaitu:

1. Untuk mengetahui penentuan margin pembiayaan mura>bah{ah pada

Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan.

2. Untuk mengetahui analisis hukum Islam terhadap penentuan margin

pembiayaan mura>bah{ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan

12

1. Secara Teoritis

a. Dapat dijadikan perbandingan antara teori dan praktek, mengetahui

kendala yang dialami saat pelaksanaannya, menambah pengalaman

dan ilmu pengetahuan tentang Koperasi Jasa Keuangan Syari’ah

terutama yang berkaitan dengan penentuan margin pembiayaan

mura>bah{ah.

b. Sebagai referensi atau tambahan informasi yang diperlukan untuk

pengembangan pengetahuan lebih lanjut mengenai analisis atas

margin pembiayaan mura>bah{ah pada Koperasi Jasa Keuangan

Syari’ah.

2. Secara Praktis

a. Dapat menjadi bahan pertimbangan dalam pelaksanaan margin

pembiayaan mura>bah{ah agar lebih baik dan diharapkan dapat dijadikan masukan serta memberikan sumbangan pemikiran guna

perbaikan dan perkembangan usaha.

b. Penelitian ini diharapakan dapat memberikan sumbangan atau

informasi untuk kemajuan Koperasi Jasa Keuangan Syari’ah dalam

menunjang efektifitas pembiayaan mura>bah{ah.

G. Definisi Operasional

Untuk mendapatkan gambaran yang lebih jelas, agar tidak terjadi

kesalahpahaman dalam memahami maksud judul di atas maka perlu

13

Hukum Islam : Ketentuan Allah dan utusan-Nya serta

pendapat para ulama’ seperti mazhab Maliki,

Ibnu Taimiyah, Alimuddin, Yusuf

Qardhawy, Syami Qabil yang membahas

tentang margin pembiayaan mura>bah}ah.

Penentuan Margin : Keuntungan pembiayan mura>bah{ah

yang

diperoleh dari tiap angsuran yang telah

ditentukan oleh pihak Koperasi Jasa

Keuangan Syari’ah Ben Iman Lamongan.

Pembiayaan Mura>bah{ah : Pembiayaan Mura>bah{ah adalah suatu akad

Pada Koperasi Jasa jual beli barang yang dilakukan oleh pihak

Keuangan Syari’ah Koperasi Jasa Keuangan Syari’ah Ben Iman

Ben Iman Lamongan Lamongan atau diwakilkan kepada anggota

dengan atas nama Koperasi Jasa Keuangan

Syari’ah Ben Iman Lamongan dengan

pembiayaan yang dilakukan secara cicilan

dengan batas waktu yang disepakati.

H. Metode Penelitian

Metode Penelitian merupakan suatu konsep tentang

14

ilmiah yang tersusun secara sistematis serta diharapkan dapat

menjelaskan dan menjawab suatu masalah yang dihadapi.

Dalam penyusunan skripsi ini untuk memperoleh data yang

mengarah pada tujuan, maka penulis menggunakan metode sebagai

berikut:

1. Jenis Penelitian

Jenis Penelitian yang digunakan adalah deskriptif kualitatif.

Kualitatif karena menghasilkan data deskriptif berupa kata-kata

tertulis. Metode deskriptif yaitu metode yang mendeskripsikan suatu

masalah-masalah, sikap, pandangan dan proses yang sedang

berlangsung dan pengaruh dari suatu fenomena.19

Dalam definisi tersebut dapat diketahui bahwa metode penelitian

yang digunakan untuk dapat menggambarkan serta menganalisis hasil

dari penelitian yang telah dilakukan oleh peneliti. Metode penelitian

digunakan untuk dapat menggambarkan margin pembiayaan

mura>bah{ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan. Dan penelitian ini dilakukan pada Koperasi Jasa Keuangan

Syari’ah Ben Iman Lamongan yang berlokasi di Jalan Veteran No. 80

Lamongan.

2. Data yang dikumpulkan:

19

15

Data yang dikumpulkan dalam hal ini adalah data yang terkait

tentang penentuan margin pembiayaan mura>bah{ah pada Koperasi

Jasa Keuangan Syari’ah Ben Iman Lamongan.

3. Sumber Data

Sumber Data adalah subyek darimana data itu diperoleh atau

darimana sumbernya. Adapun sumber data dalam penelitian ini adalah:

a. Sumber Data Primer

Sumber Data Primer adalah sumber data yang langsung dari

sumbernya. Dalam penelitian ini, yang termasuk sumber data

primer adalah keterangan dari wawancara dengan pengelola

Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan beserta

para stafnya yang menangani langsung kegiatan operasional

koperasi.

b. Sumber Data Sekunder

Sumber Data Sekunder yaitu dari literatur atau buku-buku

yang berkaitan dengan penelitian ini seperti Wiroso, Jual Beli

Mura>bah{ah, Yogyakarta, UII Press, 2005, Muhammad, Teknik Perhitungan Bagi Hasil dan Profit Margin Bank Syari’ah,

Yogyakarta, UII Press, 2004, dll.

4. Teknik Pengumpulan Data

Untuk mendapatkan data yang valid penulis menggunakan

16

a. Observasi (Pengamatan)

Observasi adalah metode pengumpulan data yang

digunakan untuk menghimpun data penelitian, data-data penelitian

dapat diamati oleh peneliti. Dalam penelitian ini peneliti

melakukan pengamatan langsung dalam kegiatan penentuan

margin pembiayaan mura>bah{ah di Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan.

b. Wawancara

Wawancara merupakan pertemuan dua orang untuk

bertukar informasi dan ide melalui tanya jawab, sehingga dapat

dikonstruksikan makna dalam suatu topik tertentu.20 Oleh karena

itu peneliti wawancara langsung kepada bapak H. Budi Santoso,

SH selaku manager Koperasi Jasa Keuangan Syari’ah Ben Iman

Lamongan beserta para stafnya yang menangani langsung

kegiatan operasional Koperasi Jasa Keuangan Syari’ah Ben Iman

Lamongan dalam hal ini adalah M. Nasrudin selaku kasir

sehingga dapat memperoleh informasi yang jelas tentang analisis

hukum Islam terhadap penentuan margin pembiayaan

mura>bah{ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman

Lamongan.

c. Dokumentasi

20

17

Yaitu teknik pengumpulan data dengan mencari data

tentang hal-hal yang dibutuhkan peneliti dalam informasi yang

berkaitan dengan pembiayaan mura>bah{ah dan penentuan

marginmura>bah{ah.

5. Teknik Pengolahan Data

Setelah seluruh data terkumpul kemudian dianalisis dengan

tahapan-tahapan sebagai berikut:

a. Editing, yaitu pemeriksaan kembali terhadap semua data yang telah diperoleh terutama dari segi kelengkapan, kevalidan,

kejelasan makna, keselarasan dan kesesuaian antara data primer

maupun data sekunder tentang Analisis hukum Islam terhadap

margin pembiayaan mura>bah{ah pada Koperasi Jasa Keuangan

Syari’ah Ben Iman Lamongan.

b. Organizing, yaitu menyusun dan mensistematiskan data-data

yang telah diperoleh tentang Analisis hukum Islam terhadap

margin pembiayaan mura>bah{ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan.

c. Analyzing, yaitu menganalisis hukum Islam terhadap margin

pembiayaan mura>bah{ah pada Koperasi Jasa Keuangan

Syari’ah Ben Iman Lamongan.21

6. Teknik analisis data

21

18

Data yang diperoleh ini dianalisis secara kualitatif yaitu suatu

pendataan penelitian yang menghasilkan data-data deskriptif dari

pengamatan atau sumber-sumber tertulis dan menggunakan pola pikir

induktif yang diawali dengan menggambarkan data hasil penelitian

yaitu data tentang penentuan margin pembiayaan mura>bah{ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan. Selanjutnya

data tersebut akan dianalisis dari segi hukum Islam.

I. Sistematika Pembahasan

Sistematika pembahasan, penulis membagi beberapa bab, beberapa

bab akan dibagi lagi ke dalam beberapa sub dan seterusnya. Sistematika

pembagian tersebut adalah sebagai berikut :

Bab Pertama merupakan bab yang berisi pendahuluan, pada bab ini

menguraikan tentang uraian global mengenai persoalan yang akan dibahas

dalam bab selanjutnya. Bab ini terdiri atas: latar belakang masalah,

identifikasi dan batasan masalah, rumusan masalah, kajian pustaka, tujuan

penelitian, kegunaan hasil penelitian, definisi operasional, metode

penelitian dan sistematika pembahasan.

Bab Kedua, konsepsi tentang mura>bah{ah dan margin

keuntungan, bab ini merupakan pembahasan landasan teori mura>bah{ah

yang meliputi pengertian mura>bah{ah, dasar hukum mura>bah{ah, rukun mura>bah{ah, syarat mura>bah{ah, ketentuan pembiayaan

19

resiko dalam pembiayaan mura>bah{ah serta membahas tentang konsep tentang margin keuntungan yang meliputi pengertian margin, faktor-faktor

yang perlu dipertimbangkan dalam penentuan margin, metode-metode penentuan margin mura>bah{ah, persyaratan untuk perhitungan margin

keuntungan.

Bab Ketiga merupakan bagian yang membahas tentang Aplikasi

penentuan margin pembiayaan mura>bah{ah di Koperasi Jasa Keuangan

Syari’ah Ben Iman Lamongan, yang terdiri dari: gambaran umum Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan yang meliputi

sejarah, keadaan geologis, prinsip syari’ah dan membangun kolektivitas

dalam koperasi, visi-misi dan tujuan, fungsi dan peran, struktur organisasi

dan job description, produk-produk. Dan juga tentang aplikasi pembiayaan

mura>bah{ah yang berisi tentang prosedur pembiayaan mura>bah{ah, metode penentuan margin pada produk pembiayaan mura>bah{ah, faktor-faktor yang perlu dipertimbangkan, prosedur pembayaran dalam

pembiayaan mura>bah{ah.

Bab Keempat merupakan bagian yang membahas tentang analisis

penentuan margin pembiayaan mura>bah{ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman Lamongan, analisis hukum Islam terhadap

penentuan margin pembiayaan mura>bah{ah pada Koperasi Jasa Keuangan Syari’ah Ben Iman lamongan.

Bab Kelima merupakan sebagai penutup dari seluruh bab yang ada.

20

saran. Serta bagian akhir yaitu berisi tentang daftar pustaka yang

20 BAB II

KONSEPSI TENTANG MURA<BAH{AHDANMARGIN KEUNTUNGAN

A. Konsep tentang Mura>bah{ah

1. Pengertian mura>bah{ah

Mura>bah{ah didefinisikan oleh para fuqaha’ sebagai penjualan barang seharga biaya atau harga pokok (cost) barang tersebut ditambah

mark-up atau margin keuntungan yang telah disepakati. Karakteristik

mura>bah{ah adalah bahwa penjual harus memberi tahu pembeli

mengenai harga pembelian produk dan menyatakan jumlah

keuntungan yang ditambahkan pada biaya (cost) tersebut.22

Mura>bah{ah menurut Muhammad Ibn Ahmad Ibnu Muhammad

Ibn Rusydi dalam Muhammad Syafi’i Antonio adalah jual beli barang

pada harga asal dengan tambahan keuntungan yang telah disepakati.23

Penjual harus memberi tahu harga produk yang dibeli dan menentukan

suatu tingkat keuntungan sebagai tambahan. Misalnya, pedagang

eceran membeli komputer dari grosir dengan harga Rp. 10.000.000,-,

kemudian ia menambahkan keuntungan sebesar Rp. 750.000,- dan ia

menjual kepada pembeli dengan harga Rp. 10.750.000,-. Pada

umumnya si pedagang eceran tidak akan memesan dari grosir sebelum

ada pesanan dari calon pembeli dan mereka sudah menyepakati

22

Wiroso, Jual BeliMura>bah{ah, (Yogyakarta: UII Press, 2005), 13.

23

21

tentang lama pembiayaan, besar keuntungan yang akan diambil

pedagang eceran, serta besarnya angsuran kalau memang akan dibayar

secara angsuran atau jual beli dimana penjual menyebutkan kepada

calon pembeli harga pokok dari sebuah komoditas dan keuntungan

yang telah disepakati,24 atau menurut al-Syarakhsi>, mura>bah{ah

adalah jual beli dengan tambahan tertentu dari pokoknya, tambahan

mana tidak hanya berarti keuntungan material semata (harga), akan

tetapi juga nilai.25

Menurut Sofyan S. Harahap mura>bah{ah adalah akad jual beli

barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.26 Sementara itu, menurut

Abdul Manan mura>bah{ah adalah penjualan dengan batas laba yang

disetujui bersama antara pembeli dan penjual. Pembayaran harga,

termasuk imbuhan harta yang disetujui, dapat secara tunai atau dengan

cicilan.27

Dalam literatur fiqh klasik, Bay’ al-Mura>bah{ah dalam pengertiannya yang paling sederhana, mengacu pada satu diantara tiga

kemungkinan dalam penjualan. Pertama, penawaran barang oleh penjual kepada pembeli dengan batas keuntungan minimal yang

disepakati antara keduanya dengan sistem pembayaran secara tunai

24

Ibnu Rusyd, Bida>yah al-Mujtahid wa Niha>yah al-Muqtas}id, juz 2, (Beirut: Da>r al Fikr, t.t.), 161.

25

Atiyah Fayad, Al-Tat}bi>q al-Masrafiyah li al-Bay’ al-Mura>bah{ah fi> D{aw’ al-Fiqh al-Isla>mi, (Mesir: Da>r al-Nasyr,1999), 13.

26

Sofyan S. Harahap, Akuntasi Perbankan Syariah, (Jakarta: LPFE-Usakti, 2004), 93.

27

22

atau angsuran. Kedua, penjualan dengan harga biaya (cost) tanpa ada keuntungan apapun pada penjual (tawliyah). Ketiga, penjualan dengan

harga rugi (wadi’ah). Dari sisi syariah ketiga kemungkinan tersebut

dapat dibenarkan.28

Dalam fiqh modern, Bay’ al-Mura>bah{ah dikenal sebagai transaksi jual beli dengan margin yang disepakati kepada seseorang yang memesan barang.29 Pendapat lain mengatakan mura>bah{ah

sebagai jual beli dimana harga dan keuntungan disepakati antara

penjual dan pembeli.30

Pada perjanjian mura>bah{ah koperasi membiayai barang atau aset yang dibutuhkan oleh anggotanya dengan membeli barang itu dari

pemasok barang kemudian menjualnya kepada anggota tersebut

dengan menambahkan margin, dengan kata lain penjualan barang oleh koperasi kepada anggota yang dilakukan atas dasar cost-plus profit.31

Dari beberapa pengertian diatas dapat disimpulkan bahwa dalam

pembiayaan mura>bah{ah adalah suatu akad jual beli barang dimana penjual memberitahu kepada pembeli tentang harga pokok barang

kemudian menambahkan margin dalam jumlah tertentu yang telah disepakati kedua belah pihak.

28

Wahbah al-Zuhaili, Al-Fiqh al-Isla>mi> wa Adillatuh, juz 4, (Beirut: Da>r al-Fikr, t.t.), 466.

29

M. Umer Chapra, Towards a just Monetary System, ter. Ikhwan Abidi B., (Jakarta: Gema Insani, 2000), 120.

30

Zainul Arifin, Memahami Bank Syariah: Lingkup, Peluang, Tantangan dan Prospek, (Jakarta: Alvabet, 2001), 21

31

23

2. Dasar hukum mura>bah{ah

Dalam al-Qur’an dan H}adith penjelasan tentang mura>bah{ah

secara detail tidak tercantum didalamnya, akan tetapi mura>bah{ah

termasuk jual beli sehingga kebanyakan dasar hukumnya

dikelompokkan pada hukum jual beli.

a. al-Qur’an

Didalam al-Qur’an tidak dijelaskan secara langsung

mengenai mura>bah{ah. Secara umum dijelaskan bahwa jual beli adalah halal sedangkan riba adalah haram.

1) al-Baqarah : 275

...

لَحَأَو

ُلا

َعْيَ بْلَا

َم رَحَو

ْاوَبِرلا

...

Artinya:“…Allah telah menghalalkan jual beli dan mengharamkan riba…”.32

2) al-Baqarah : 280

ْنِإَو

َنَاك

ةَرْسُعْوُذ

ةَرِظَنَ ف

َلِإ

ةَرَسْيَم

نَأَو

دَصَت

اْوُ ق

رْ يَخ

ْمُك ل

ن إ

ْمُتنُك

َنوُمَلْعَ ت

Artinya:“Dan jika (orang yang berhutang itu) dalam kesukaran, maka berilah tangguh sampai dia berkelapangan. Dan menyedekahkan (sebagian atau semua utang) itu, lebih baik bagimu, jika kamu mengetahui”.33

3) an-Nisa>’: 29

َنْيِذ لاَاهُيَأَي

اْوُ نَماَء

ْاوُلُكْأَتَا

مُكَلَوْمَأ

مُكَنْ يَ ب

ِلِطَبْلاِب

لِإ

ُكَتْ نَأ

َنْو

ًةَرَِِ

ْنَع

َ ت

ضاَر

ْمُكْنِم

ْاوُلُ تْقَ تَاَو

مُكَسُفْ نَأ

نِإ

َلا

َناَك

ْمُكِب

اًمْيِحَر

Artinya:“ Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu”.34

32

Departemen Agama RI., al-Qur’an..., 47.

33

Ibid.

34

24

4) al-Baqarah : 198

َسْيَل

ْمُكْيَلَع

حاَنُج

ْنَأ

ْاوُغَ تْبَ ت

ًلْضَف

ْنِم

ْمُكِب ر

Artinya: Tidak ada dosa bagimu untuk mencari karunia (rezki hasil perniagaan) dari Tuhanmu.35

b. H}adi\th

Sedangkan landasan H}adith yang menjadi dasar

mura>bah{ah adalah:

نَا

ِب نلا

ى لَص

ا

ُ لل

ِْيَلَع

َاَو

ِِل

َسَو

ل َم

َلَاق

:

َلَث

ث

نِهْيِف

ْا

ُةَكَرَ بل

:

ُعْيَ بلا

َلِإ

لَجَأ

,

ق

ُ

ماَو

ُةَضَرَا

,

ُطْلَخَو

ِرُ بلا

ِب

شلا

ِْيِع

ِتْيَ بْلِل

َا

ْلِل

ِعْيَ ب

( .

اَوَر

ُ

ُنْبا

جَام

)

Artinya: “Ras}ulullah SAW bersabda: Tiga hal yang didalamnya terdapat keberkahan: jual beli secara tangguh atau tidak secara tunai, muqaradlah (mud{a>rabah) dan mencampur gandum dengan gandum untuk keperluan rumah tangga, bukan untuk dijual” (HR. Ibnu Majah).36

Dari keterangan diatas bahwasannya dalil-dalil mengenai

mura>bah{ah adalah dalil-dalil nas}, meskipun dalam dalil-dalil

tersebut tidak disebutkan secara jelas mengenai keabsahan

mura>bah{ah. Akan tetapi, menunjukkan tentang jual beli yang

dibenarkan oleh al-Qur’an maupun h}adith karena mura>bah{ah sama juga dengan jual beli tangguh.

c. Ijma’

Ulama’ sepakat bahwa jual beli mura>bah{ah sudah

berlaku dan dibenarkan sejak zaman Ras}ulullah SAWsampai saat

ini dan pada dasarnya semua bentuk mu„a>malah boleh dilakukan kecuali ada dalil yang mengharamkannya.

35

Ibid., 31.

36

25

Dan berdasarkan ayat al-Qur’an dan H}adith serta para ulama’ sepakat bahwa mura>bah{ah diperbolehkan, mereka hanya berselisih

secara garis besar dalam 2 hal yaitu:

1) Tentang apa yang bisa dianggap oleh penjual sebagai modal

barang dari apa yang dibelanjakan oleh barang sesudah pembelian

dengan apa yang tidak bisa dianggap sebagai modal.

2) Tentang apabila penjual berdusta kepada pembeli.37

3. Rukun mura>bah{ah

Rukun adalah sesuatu yang wajib ada dalam suatu transaksi

(necessary condition). Mura>bah{ah salah satu bentuk jual beli yang memiliki rukun yang harus dipenuhi, sehingga mura>bah{ah dapat

dikatakan sah menurut syariat Islam. Adapun rukun dari mura>bah{ah

adalah sebagai berikut:

a. Ba>’i (Penjual)

Ba>’i merupakan supplier, dalam hal ini adalah pihak yang mempunyai barang yang dijadikan dalam transaksi jual beli.

b. Musytari>’ awal (Pembeli Pertama)

Musytari>’ awal adalah pihak lembaga keuangan yang

akan melaksanakan transaksi jual beli dengan pembeli kedua

(anggota).

c. Musytari>’ s||a>ni >(Pembeli Kedua)

37

26

Musytari>’ s||a>ni merupakan pihak yang memerlukan barang dan sebagai pihak yang akan menjadi pembeli dari pembeli

pertama.

d. Ma’qu>d „alaih (Objek Jual Beli)

Ma’qu>d „alaih merupakan barang yang dibutuhkan oleh

pembeli kedua dan barang yang akan dijadikan obyek dalam

transaksi jual beli.

e. S}igatIjab Qabu>l (Ucapan Serah Terima)

S}igat Ijab Qabu>l merupakan perkataan serah terima dari

penjual dan pembeli dalam hal ini pihak Koperasi dan anggota.38

Adapun syarat-syarat yang berlaku pada rukun tersebut menurut

fuqa}ha’ adalah:

1) Pihak yang berakad

a) „Aqil (berakal)

Ialah antara pihak koperasi dan anggota tidak gila serta

mempunyai tanggungjawab secara hukum. Karena tidak sah

transaksi jual beli yang dilakukan orang gila atau orang yang

dipaksa.

b) Mumayyiz

38

27

Ialah pihak koperasi dan anggota yang dapat membedakan

mana yang baik dan buruk, sehingga tidak sah jual beli yang

dilakukan anak kecil.

c) Kerelaan kedua belah pihak

d) Mukhtar

Ialah orang yang memiliki kebebasan untuk menentukan

dan melakukan jual beli, tidak ada tekanan dari siapapun, atau

orang merdeka (bukan budak).39

2) Barang atau obyek jual beli

a) Barang tersebut ada meskipun tidak ditempat, namun ada

kesanggupan untuk mengadakan barang tersebut;

b) Barang itu merupakan milik sah si penjual. Oleh sebab itu,

tidak sah jual beli barang yang tidak dimiliki oleh penjual,

misalnya jual beli barang milik orang lain;

c) Barang yang diperjualbelikan harus berwujud (tidak samar) dan

tidak menimbulkan kecacatan;

d) Barang yang diperjualbelikan juga tidak termasuk yang

dikategorikan diharamkan,sebab tidak sah menjual belikan

barang haram.

e) Barang tersebut sesuai dengan pernyataan penjual;

f) Apabila barang itu bergerak, maka barang itu langsung

dikuasai pembeli dan harga barang dikuasai penjual. Barang

39

28

tidak bergerak bisa dikuasai pembeli setelah dokumentasi dan

perjanjian akadnya selesai.40

3) Harga barang

a) Harga jual koperasi (harga beli ditambah margin), tidak boleh

melebihi dari harga pokok dalam mengambil keuntungan;

b) Harga tidak boleh berubah selama masa perjanjian atau pada

masa tangguhan;

c) Sistem pembayaran dan jangka waktunya disepakati bersama

baik pihak koperasi maupun pihak anggota.41

4) Syarat ijab qabu>l

a) Orang yang mengucapkan telah balig dan berakal dan sudah

wajib secara hukum;

b) Qabu>l sesuai dengan ijab, misalnya: si pembeli bilang “ aku

terima beli barang ini “ dan penjual bilang “ aku jual barang

ini”. Tapi lebih efisiensi, maka pihak penjual hanya

menggunakan surat tertulis.42

Akan tetapi, jumhur ulama menyatakan rukun jual beli

mura>bah{ah itu ada empat, yaitu:

(1) Ada orang yang berakad atau al-muta„a>qidaian (penjual dan

pembeli).

(2) Ada sigat (lafal ijab dan qabu>l). (3) Ada barang yang dibeli.

40

Ibid.

41

Ibid.

42

29

(4) Ada nilai tukar pengganti barang.43

4. Syarat mura>bah{ah

Selain rukun, faktor yang harus ada supaya akad menjadi sah

(lengkap) adalah syarat, yaitu sesuatu yang keberadaannya melengkapi

rukun (sufficient condition). Contohnya adalah pelaku transaksi haruslah orang yang cakap hukum (mukalaf) menurut mazhab Hanafi,

bila rukun sudah terpenuhi tapi syarat tidak terpenuhi maka rukun

menjadi tidak lengkap sehingga transaksi tersebut menjadi fasid

(rusak).44

Adapun syarat-syarat jual beli sebagai berikut:

a. Penjual dan Pembeli

1) Berakal;

2) Dengan kehendak sendiri;

3) Keadaan tidak mubadzir (pemboros); 4) Baliq.45

b. Uang dan Benda yang dibeli (obyek yang diperjualbelikan)

1) Suci;

2) Ada manfaat;

3) Keadaan barang tersebut dapat di serahkan;

43

Ibid., 115.

44

Adiwarman A. Karim, Bank Islam: Analisis Fiqh dan Keuangan, (Jakarta: PT. Raja Grafindo Persada), 47.

45

30

4) Keadaan barang tersebut kepunyaan penjual atau

kepunyaan yang diwakilkan;

5) Barang tersebut diketahui antara si penjual dan pembeli

dengan terang dzat, bentuk, kadar (ukuran) dan

sifat-sifatnya sehingga tidak terjadi keadaan yang

mengecewakan.46

c. Ijab Qabu>l

1) Jangan ada yang memisahkan, janganlah pembeli diam

saja setelah penjual menyatakan ijabnya begitu pula

sebaliknya;

2) Jangan diselingi dengan kata-kata lain antara ijab dan

qabu>l;

3) Beragama Islam, syarat ini khusus utuk pembeli saja

dalam benda-benda tertentu seperti seseorang dilarang

menjual hambanya yang beragama Islam kepada pembeli

yang beragama tidak Islam, sebab besar kemungkinan

pembeli tersebut akan merendahkan abid yang beragama

Islam, sedangkan Allah melarang orang mu’min memberi

jalan kepada orang kafir untuk merendahkan mu’minin.47

Selain syarat diatas ada beberpa syarat yang secara khusus

mengatur mura>bah{ah, seperti yang dikemukakan oleh Syafi’i

Antonio yaitu:

46

Ibid.

47

31

a) Penjual memberi tahu biaya modal kepada anggota;

b) Kontrak yang pertama harus sah sesuai dengan rukun yang

ditetapkan;

c) Kontrak harus bebas dari riba;

d) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian;

e) Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara hutang.48

Secara prinsip, jika syarat dalam (a), (d), atau (e) tidak dipenuhi,

maka pembeli memiliki pilihan:

(1) Melanjutkan pembelian seperti adanya;

(2) Kembali kepada penjual dan menyatakan ketidaksetujuan atas

barang yang dijual;

(3) Membatalkan kontrak.

Ketentuan tentang membatalkan kontrak ini secara fiqh telah diatur dalam bab khiyar, yakni hak untuk memilih bagi pembeli untuk melanjutkan atau membatalkan jual beli karena adanya unsur

kecacatan.49

Pada dasarnya semua rukun dan syarat mura>bah{ah diatas dapat

terealisasikan, jika barang atau produk telah dikuasai atau dimiliki oleh

penjual pada waktu negoisasi dan kontrak.

48

M. Syafi’i Antonio, Bank Syari’ah..., 102.

49

32

5. Ketentuan pembiayaan mura>bah{ah

Menurut Fatwa Dewan Syari’ah Nasional Majelis Ulama Indonesia

No: 04/DSN-MUI/IV/2000 tentang Mura>bah{ah menetapkan: a. Ketentuan umum mura>bah{ah dalam koperasi syari’ah:

1) Koperasi syari’ah dan anggota harus melakukan akad

mura>bah{ah yang bebas riba, sebab riba dilarang syariah. 2) Barang yang diperjualbelikan tidak diharamkan oleh syariah

Islam maka barang yang diperjualbelikan harus suci dan

bermanfaat. Karena barang haram tersebut menurut syariat

tidak diperbolehkan.

3) Koperasi syari’ah membiayai harga pembelian barang yang

telah disepakati kualifikasinya.

4) Koperasi syariah melakukan pembelian barang yang diperlukan

anggota atas nama koperasi syari’ah, dan pembelian ini harus

sah dan bebas riba.

5) Koperasi syari’ah harus menyampaikan semua hal yang

berkaitan dengan pembelian, misalnya jika pembelian

dilakukan secara hutang.

6) Kemudian koperasi syari’ah menjual barang tersebut kepada

anggota dengan harga jual senilai harga beli ditambah

keuntungannya. Dalam kaitan ini koperasi syari’ah harus

memberitahu secara jujur harga pokok barang kepada anggota

33

7) Anggota harus membayar harga barang yang telah disepakati

pada jangka waktu yang telah disepakati.

8) Pihak koperasi syari’ah melakukan perjanjian khusus dengan

anggota jika terjadinya penyalahgunaan atau kerusakan akad

jual beli.

9) Jika koperasi syariah mewakilkan kepada anggota untuk

membeli barang dari pihak ketiga, maka akad jual beli

mura>bah{ah harus dilakukan setelah barang, secara prinsip, menjadi milik koperasi syari’ah.50

b. Ketentuan mura>bah{ah kepada anggota:

1) Anggota melakukan pengajuan permohonan serta berjanji

untuk membeli barang kepada koperasi syari’ah.

2) Apabila koperasi syari’ah menerima permohonan tersebut,

maka ia harus membeli barang yang dipesannya secara sah

dengan pedagang terlebih dahulu.

3) Kemudian koperasi syari’ah menawarkan barang kepada

anggota dan anggota harus membeli barang tersebut sesuai

dengan kesepakatan, karena kesepakatan bersifat mengikat;

kemudian kedua belah pihak harus membuat kontrak jual beli.

4) Koperasi syari’ah diperbolehkan meminta anggota untuk

membayar uang muka ketika menandatangani kesepakatan

awal pemesanan.

50Fatwa Dewan Syari’ah Nasional No: 04/DSN

34

5) Apabila anggota menolak membeli barang tersebut, maka

koperasi syari’ah harus membayar biaya riil dari uang muka

tersebut.

6) Apabila uang muka kurang dari kerugian yang harus

ditanggung oleh koperasi syari’ah, maka koperasi syari’ah

dapat meminta kembali sisa kerugiannya kepada anggota.

7) Uang muka pembelian (urbun) merupakan bagian pelunasan

piutang mura>bah{ah, maka:

a) Apabila anggota membeli barang tersebut, maka ia tinggal

membayar sisa harga.

b) Apabila anggota batal membeli, maka uang muka menjadi

milik koperasi syari’ah maksimal sebesar kerugian yang

ditanggung oleh koperasi syari’ah dan apabila uang muka

tidak mencukupi, maka anggota wajib melunasi

kekurangannya.51

c. Jaminan dalam mura>bah{ah:

1) Diperbolehkan anggota memberikan jaminan dalam

mura>bah{ah supaya anggota serius dengan pesanannya. 2) Koperasi syari’ah meminta anggota untuk menyediakan

jaminan yang dapat dipegang.52

d. Hutang dalam mura>bah{ah:

51

Ibid., 4.

52

35

1) Apabila anggota menjual kembali barang tersebut dengan

keuntungan atau kerugian, maka ia tetap berkewajiban untuk

menyelesaikan hutangnya kepada koperasi syari’ah. Dalam hal

ini pelunasan hutang anggota dalam transaksi mura>bah{ah

tidak ada kaitannya dengan transaksi lain yang dilakukan

anggota dengan pihak ketiga atas barang tersebut.

2) Apabila anggota menjual barang sebelum masa angsuran

berakhir, maka ia tidak wajib segera melunasi seluruh

angsurannya.

3) Apabila penjualan barang menyebabkan kerugian, maka

anggota tetap harus menyelesaikan hutangnya sesuai

kesepakatan awal. Sehingga ia tidak boleh memperlambat

pembayaran angsuran atau meminta kerugian itu

diperhitungkan.53

e. Penundaan pembayaran dalam mura>bah{ah:

1) Anggota yang memiliki kemampuan untuk membayar

hutangnya tidak diperbolehkan untuk menunda pelunasan

hutangnya.

2) Apabila anggota menunda pembayaran dengan sengaja, atau

salah satu pihak tidak menunaikan kewajibannya, maka

53

36

penyelesaiannya dilakukan melalui Badan Arbitrasi Syariah

setelah tidak tercapainya kesepakatan melalui musyawarah.54

f. Bangkrut dalam mura>bah{ah

Apabila anggota pailit (bangkrut) dan gagal menyelesaikan

hutangnya, maka koperasi syari’ah harus menunda tagihan hutang

sampai ia sanggup membayar kembali, atau berdasarkan

kesepakatan.55

Sedangkan dalam Pedoman Akuntansi Perbankan Syariah

Indonesia (PAPSI) dijelaskan karakteristik mura>bah{ah sebagai

berikut:

a) Pihak koperasi syari’ah yang harus melakukan proses pengadaan

barang mura>bah{ah.

b) Mura>bah}ah dapat dilakukan secara pesanan atau tanpa pesanan. Dalam mura>bah{ah secara pesanan, koperasi syari’ah melakukan

pembelian barang setelah ada pemesanan dari anggota.

c) Mura>bah}ah secara pesanan dapat bersifat mengikat atau tidak mengikat anggota untuk membeli barang yang dipesannya.

d) Apabila barang yang telah dibeli koperasi syari’ah (sebagai

penjual) dalam mura>bah}ah pesanan mengikat mengalami

penurunan nilai karena kerusakan sebelum diserahkan kepada

pembeli maka penurunan nilai tersebut menjadi beban penjual

54

Ibid., 5.

55

37

(koperasi syari’ah) dan koperasi syari’ah akan mengurangi nilai

akad.

e) Pembayaran mura>bah{ah dapat dilakukan secara tunai atau cicilan.

f) Koperasi syari’ah dapat memberi potongan apabila anggota

melakukan pelunasan pembayaran sebelum jatuh tempo atau

mempercepat pembayaran cicilan, dengan syarat tidak

diperjanjikan dalam akad dan besarnya potongan diserahkan pada

kebijakan koperasi syari’ah.

g) Koperasi syari’ah dapat meminta anggota menyediakan agunan

atau jaminan atas piutang mura>bah{ah, antara lain dalam bentuk barang yang telah dibeli dari koperasi syari’ah.

h) Koperasi syari’ah dapat meminta anggota uang muka pembelian

setelah akad mura>bah{ah disepakati. Urbun menjadi bagian

pelunasan piutang mura>bah{ah ketika mura>bah{ah telah dilaksanakan (tidak diperkenankan sebagai pembayaran angsuran).

Tetapi apabila mura>bah{ah batal, urbun dikembalikan kepada

anggota setelah dikurangi dengan kerugian sesuai dengan

kesepakatan, antara lain:

(1) Potongan urbun bank oleh pemasok; (2) Biaya administrasi;

38

i) Apabila terdapat uang muka dalam transaksi mura>bah{ah secara pesanan, maka keuntungan mura>bah{ah didasarkan pada harga

barang yang dibiayai oleh koperasi syari’ah.

j) Koperasi syari’ah berhak mengenakan denda kepada anggota yang

tidak dapat memenuhi kewajiban piutang mura>bah{ah, antara lain:

(1) Adanya unsur kesengajaan, dalam hal ini anggota mempunyai

dana tetapi tidak melakukan pembayaran piutang

mura>bah{ah; dan

(2) Adanya unsur penyalahgunaan dana, dalam hal ini anggota

mempunyai dana tetapi digunakan terlebih dahulu untuk hal

lain.

k) Apabila koperasi syari’ah mewakilkan kepada anggota untuk

membeli barang dari pihak ketiga, maka akad jual beli

mura>bah{ah harus dilakukan setelah barang menjadi milik koperasi syari’ah.

l) Apabila transaksi mura>bah{ah pembayarannya dilakukan secara

angsuran atau tangguh, maka pengakuan harga pokok dan

keutungan harus dilakukan secara merata dan tetap selama jangka

waktu angsuran. Apabila anggota melakukan pembayaran angsuran

lebih kecil dari kewajibannya, maka pengakuan pendapatan untuk

perhitungan distribusi hasil usaha dilakukan secara proporsional

39

m) Apabila setelah akad transaksi mura>bah{ah, pemasok memberikan potongan harga atas barang yang dibeli oleh koperasi

syari’ah dan telah dijual kepada anggota, maka potongan harga

tersebut dibagi berdasarkan kontrak perjanjian yang dimuat dalam

akad. Oleh karena itu, pembagian potongan harga setelah akad

harus diperjanjikan. Potongan harga yang menjadi milik koperasi

syari’ah dapat diakui sebagai pendapatan operasi lainnya.56

6. Aplikasi Mura>bah{ah pada Koperasi Syari’ah

Dalam aplikasi Koperasi Syari’ah, koperasi syari’ah merupakan

penjual atas objek barang dan anggota merupakan pembeli. Koperasi

syari’ah menyediakan barang yang dibutuhkan oleh anggota dengan

membeli barang dari supplier, kemudian menjualnya kepada anggota dengan harga yang lebih tinggi dibanding dengan harga beli yang

dilakukan oleh koperasi syari’ah. Pembayaran mura>bah{ah dapat dilakukan dengan cara membayar sekaligus pada saat jatuh tempo atau

melakukan pembayaran angsuran selama jangka waktu yang

disepakati.57

a. Penggunaan akad mura>bah{ah

1) Pembiayaan mura>bah{ah merupakan jenis pembiayaan yang sering diaplikasikan dalam koperasi syari’ah, pada umumnya

56

Bank Indonesia, Pedoman Akuntansi Perbankan Syariah (PAPSI), (Jakarta: Bank Indonesia, 2003), 32-34.

57

40

digunakan dalam transaksi jual beli barang investasi dan

barang-barang yang diperlukan oleh individu.

2) Jenis penggunaan pembiayaan mura>bah{ah lebih sesuai untuk pembiayaan investasi dan konsumsi. Dalam pembiayaan

investasi, akad mura>bah{ah sangat sesuai karena ada barang yang akan diinvestasi oleh anggota sedangkan dalam

pembiayaan konsumsi, biasanya barang yang akan dikonsumsi

oleh anggota jelas dan terukur.

3) Pembiayaan mura>bah{ah kurang cocok untuk pembiayaan

modal kerja yang diberikan langsung dalam bentuk uang.58

b. Barang yang boleh digunakan sebagai objek jual beli

1) Rumah.

2) Kendaraan Bermotor dan/atau alat transportasi.

3) Pembelian alat-alat industri.

4) Pembelian aset yang tidak bertentangan dengan syariah Islam.59

c. Koperasi syari’ah

1) Koperasi syari’ah berhak menentukan dan memilih supplier

dalam pembelian barang. Jika anggota menunjuk supplier lain, maka koperasi syari’ah berhak melakukan penilaian terhadap

supplier untuk menentukan kelayakannya sesuai dengan

kriteria yang ditetapkan oleh koperasi syari’ah.

58

Ibid., 140-141.

59

41

2) Koperasi menerbitkan purchae order (PO) sesuai dengan kesepakatan antara koperasi syari’ah dan anggota agar barang

dikirimkan ke anggota.

3) Cara pembayaran yang dilakukan oleh koperasi syari’ah yaitu

dengan mentransfer langsung pada rekening supplier/penjual, bukan kepada rekening anggota.60

d. Anggota

1) Anggota harus sudah cakap menurut hukum, sehingga dapat

melaksanakan transaksi jual beli.

2) Anggota memiliki kemauan dan kemampuan dalam melakukan

pembayaran.61

e. Supplier

1) Supplier adalah orang atau badan hukum yang menyediakan barang sesuai permintaan anggota.

2) Supplier menjual barangnya kepada koperasi syari’ah, kemudian koperasi syari’ah akan menjual barang tersebut

kepada anggota.

3) Dalam kondisi tertentu, koperasi syari’ah memberikan kuasa

kepada anggota untuk membeli barang sesuai dengan

spesifikasi yang telah ditetapkan dalam akad. Purchase order

(PO) atas pembelian barang tetap diterbitkan oleh koperasi

syari’ah, dan pembayarannya tetap dilakukan oleh koperasi

60

Ibid.

61

42

syari’ah kepada supplier. Namun penyerahan barang dapat

dilakukan langsung oleh supplier kepada anggota atas kuasa

dari koperasi syari’ah.62

f. Harga

1) Harga jual barang telah ditetapkan sesuai dengan akad jual beli

antara koperasi syari’ah dan anggota dan tidak dapat berubah

selama masa perjanjian.

2) Harga jual koperasi syari’ah merupakan harga jual yang

disepakati antara koperasi syari’ah dan anggota.

3) Uang muka (urbun) atas pembelian barang yang dilakukan oleh anggota (bila ada), akan mengurangi jumlah piutang

mura>bah{ah yang akan diangsur oleh anggota. Jika transaksi

mura>bah{ah dilaksanakan, maka urbun diakui sebagai bagian dari pelunasan piutang mura>bah{ah sehingga akan

mengurangi jumlah piutang mura>bah{ah. Jika transaksi

mura>bah{ah batal, maka urbun (uang muka) harus dikembalikan kepada anggota setelah dikurangi dengan biaya

yang telah dikeluarkan oleh koperasi syari’ah.63

g. Jangka waktu

1) Jangka waktu pembiayaan mura>bah{ah, dapat diberikan dalam jangka pendek, menengah, dan panjang, sesuai dengan

62

Ibid., 142.

63

43

kemampuan pembayaran oleh anggota dan jumlah pembiayaan

yang diberikan oleh koperasi syari’ah.

2) Jangka waktu pembiayaan tidak dapat diubah oleh salah satu

pihak. Bila terdapat perubahan jangka waktu, maka perubahan

ini harus disetujui oleh koperasi syari’ah maupun anggota.64

h. Lain-lain

1) Jika anggota mengalami tunggakan pembayaran maka harus

didenda, diperkenankan dalam aturan koperasi syari’ah dengan

tujuan untuk mendidik anggota agar disiplin dalam melakukan

angsuran atas piutang mura>bah{ah. Namun pendapatan yang diperoleh koperasi syari’ah karena denda keterlambatan

pembayaran angsuran piutang mura>bah{ah, tidak boleh

diakui sebagai pendapatan operasional, akan tetapi

dikelompokkan dalam pendapatan non halal, yang

dikumpulkan dalam suatu rekening tertentu atau dimasukkan

dalam titipan (kewajiban lain-lain). Titipan ini akan disalurkan

untuk membantu masyarakat ekonomi lemah, misalnya bantuan

untuk bencana alam, beasiswa untuk murid yang kurang

mampu, dan pinjaman tanpa imbalan untuk pedagang kecil.

2) Bila anggota menunggak terus, dan tidak mampu membayar

angsuran, maka penyelesaian sengketa ini dapat dilakukan

64

44

melaui musyawarah. Bila musyawarah tidak tercapai, maka

penyelesaiannya akan diserahkan kepada pengadilan agama.65

7. Resiko-resiko dalam pembiayaan mura>bah{ah

Adapun resiko dalam pembiayaan mura>bah{ah yang harus diantisipasi, ialah:

a. Default atau kelalaian; anggota sengaja tidak membayar angsuran.

b. Fluktuasi harga komparatif, dalam hal ini jika harga suatu barang di pasar naik setelah koperasi syari’ah membelikannya untuk

anggota. Koperasi syari’ah tidak bisa mengubah harga jual beli

tersebut.

c. Penolakan anggota; barang yang dikirim bisa saja ditolak anggota

karena berbagai sebab. Bisa jadi karena rusak dalam perjalanan

sehingga anggota tidak mau menerimanya. Karena itu, sebaiknya

dilindungi dengan asuransi. Kemungkinan lain karena anggota

merasa spesifikasi barang tersebut berbeda dengan yang ia pesan.

Bila koperasi syari’ah telah mendatangani kontrak pembelian

dengan penjualnya, maka barang tersebut akan menjadi milik

koperasi syari’ah. Dengan demikian, koperasi syari’ah mempunyai

resiko untuk menjualnya kepada pihak lain.

d. Dijual; karena bay’ al-Mura>bah{ah bersifat jual beli dengan utang, maka ketika kontrak ditandatangani, barang itu menjadi

65

45

milik anggota. Anggota bebas melakukan apapun terhadap