BAB I PENDAHULUAN 1.1Latar Belakang

Hampir semua ahli ekonomi berpendapat bahwa modal merupakan faktor yang

penting dalam mewujudkan pembangunan ekonomi suatu negara. Papanek (2004)

mengatakan bahwa jika ada satu-satunya faktor tunggal yang penting untuk

pembangunan ekonomi suatu negara maka faktor tersebut adalah modal. Modal bisa

berasal dari sumber dana domestik atau bantuan dari negara lain. Lembaga perbankan

merupakan pemain utama dalam penyediaan sumber dana domestik di Indonesia

sehingga memiliki peranan penting dalam pembangunan ekonomi suatu Negara.

Lembaga perbankan merupakan lembaga intermediasi yang menghimpun dana dari

masyarakat yang kelebihan dana (pihak surplus) dan menyalurkannya kepada

masyarakat yang memerlukan dana (pihak defisit). Salah satu jasa pelayanan

perbankan yang utama adalah penyaluran kredit. Kredit merupakan salah satu jasa

perbankan yang terkait langsung dengan sektor riil sebagai modal pembiayaan, baik

pembiayaan investasi, modal kerja maupun investasi yang pada akhirnya akan

mempengaruhi pertumbuhan sektor riil dan peningkatan output nasional.

Investasi menjadi salah satu kata kunci dalam setiap upaya menciptakan

pertumbuhan ekonomi baru bagi perluasan penciptaan lapangan kerja, peningkatan

pendapatan dan penanggulangan kemiskinan. Melalui peningkatan kegiatan

menjadi faktor pengungkit yang sangat dibutuhkan bagi suatu negara dalam

menggerakan mesin ekonomi mengawal pertumbuhan yang berkelanjutan.

Tahun 2012 tampaknya merupakan tonggak emas sejarah kinerja investasi

Indonesia, meskipun dibayang-bayangi kondisi perekonomian global yang kurang

menguntungkan bagi ekspansi peningkatan kegiatan investasi, namun kinerja

investasi di Indonesia dalam tahun-tahun terakhir menunjukkan perkembangan yang

sangat menggembirakan.

Data yang dilansir Kantor BKPM (22/10), membuktikan hal tersebut, hal ini

terlihat dari kinerja investasi pada triwulan II atau hingga September 2012, yang

telah menembus angka Rp 229 triliun atau 81,1% dari target tahun ini, realisasi

investasi tersebut meningkat sekitar 27% dibandingkan periode yang sama tahun

lalu. Hal ini berdampak positip terhadap penambahan pendapatan (produk domestik

bruto/PDB). Kinerja investasi Rp 229,9 triliun tersebut merupakan akumulasi

realisasi penanaman modal, baik penanaman modal dalam negeri (PMDN) maupun

penanaman modal asing (PMA), pada periode Januari–September 2012, PMDN

mencapai Rp 65,7 triliun dan PMA mencapai Rp164,2 triliun.

Salah satu hal yang menggembirakan dalam struktur realisasi investasi di

Indonesia tersebut adalah mulai terjadinya pemerataan, tercermin dari porsi investasi

di luar Jawa yang terus naik. Pada Januari–September 2012, investasi di luar Jawa

mencapai Rp107,0 triliun atau 46,5 persen di antara total investasi. Angka tersebut

persen di antara total realisasi investasi, pemerataan investasi ini sangat penting untuk

mendorong pemerataan pertumbuhan ekonomi Indonesia.

` Capaian kinerja investasi tersebut di atas, sesungguhnya menunjukkan

indikator mulai berhasilnya berbagai upaya perbaikan iklim investasi yang telah

dilakukan pemerintah dalam meningkatkan investasi dan memberikan nilai tambah

dan daya saing perekonomian nasional, di sisi lain, kinerja investasi menunjukkan

meningkatkan kepercayaan dunia usaha kepada Indonesia, jumlah penduduk yang

besar serta meningkatnya jumlah kelas menengah menjadi daya tarik utama bagi

kegiatan investasi, disamping terus membaiknya makro ekonomi Indonesia.

Pertumbuhan perekonomian suatu negara juga tidak terlepas dari peranan

industri perbankan. Menurut Undang-undang Nomor 10 Tahun 1998 “Bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak” (Perubahan

Undang-undang Nomor 7 Tahun 1992 tentang Perbankan).

Salah satu fungsi bank adalah fungsi intermediasi. Fungsi intermediasi adalah

bank sebagai pemberi kredit. Apabila proses intermediasi tersebut berjalan dengan

baik, maka semua pihak baik bank, pihak yang kelebihan dana, dan pihak yang

kekurangan dana akan memperoleh manfaat dari keberadaan suatu bank (Suseno dan

Abdullah, 2004).

dihimpun oleh bank yang disalurkan oleh bank kepada masyarakat, atau biasa disebut

Loan to Deposit Ratio (LDR).

Kredit dalam perekonomian berfungsi sebagai sumber permodalan untuk

menjaga dan meningkatkan kegiatan usaha ekonomi, meningkatkan daya beli

masyarakat, meningkatkan kecepatan peredaran, lalu lintas uang dan sebagai

jembatan untuk meningkatkan pertumbuhan ekonomi di satu negara.

Sumber: Bank Indonesia, diolah

Gambar 1.1 Perkembangan Kredit Bank Umum Indonesia Desember 2008 – 2010 yoy (dalam miliar)

Berdasarkan grafik 1.1 penyaluran kredit mengalami kenaikan dari tahun

2008 yaitu sekitar Rp. 1.300 Triliun sampai 2010 yang mencapai sekitar Rp. 1.765

Triliun. Hal ini berarti fungsi Bank sebagai intermediasi mengalami kemajuan. Jika

dilihat grafik di atas penyaluran kredit ke sektor produktif lebih besar dibandingan

kepada sektor konsumsi. Pada tahun 2010 penyaluran kredit investasi mengalami

pertumbuhan sebesar 25% dibandingkan tahun sebelumnya.

Permintaan kredit investasi di Indonesia dipengaruhi oleh berbagai faktor.

Salah satunya adalah tingkat suku bunga kredit yang ditetapkan bank umum di

Indonesia. Biasanya faktor yang mempengaruhi tinggi rendahnya tingkat suku bunga

kredit antar bank umum adalah kebijaksanaan pemerintah, target laba yang

diinginkan oleh bank dan lain-lain. Jika pada suatu bank memiliki suku bunga kredit

yang tinggi, maka permintaan kredit yang dilakukan masyarakat akan menjadi

menurun. Di sisi lain, suku bunga yang tinggi pada suatu bank maka pihak bank akan

semakin berani dalam menawarkan kredit kepada masyarakat. Suku bunga kredit

investasi bank umum di Indonesia sepanjang 2012 cenderung fluktuatif berkisar di

angka 11%.

Dalam permintaan kredit, inflasi juga ikut berperan mempengaruhi

permintaan kredit investasi di Indonesia. Naik turunnya inflasi biasanya di sebabkan

oleh harga-harga barang dalam negeri dan fluktuasi nilai tukar Rupiah (Rp) terhadap

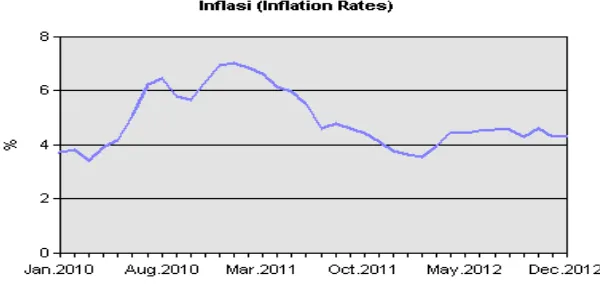

Dollar Amerika (US$). bila melihat inflasi yang terjadi di Indonesia pada tahun

2012, inflasi mengalami fluktuasi dimana tercatat mencapai 4,30% (yoy) pada bulan

Sumber : Bank Indonesia

Gambar 1.1 Perkembangan inflasi di Indonesia

Sedangkan dari sisi penawaran, besar kecilnya jumlah kredit di Indonesia

dipengaruhi oleh berbagai faktor, salah satunya adalah Dana Pihak Ketiga (DPK).

Menurut data Bank Indonesia pada bulan Desember 2009, DPK yang terkumpul

sekitar Rp. 1.973 Triliun dan pada Desember 2010 DPK mengalami pertumbuhan

sekitar 18% yaitu sebesar Rp. 2.338 Triliun.

Salah satu acuan bank dalam memberikan kredit kepada masyarakat adalah

Non Performing Loan (NPL). Bank Indonesia sebagai bank sentral menetapkan ratio

NPL sebesar 5% dari kredit yang disalurkan oleh bank. NPL merupakan hambatan

bagi bank untuk menyalurkan kredit karena pihak bank tidak ingin mengalami

kerugian yang dikarenakan ketidaksanggupan debitor untuk membayar kredit. Oleh

karena itu bank menerapkan prinsip kehati-hatian atau melakukan penilaian dengan

memperhatikan character (watak), capacity (kemampuan), capital (modal), collateral

mengalami penurunan, tetapi penurunan jumlah rasio NPL tidak diimbangi dengan

jumlah kredit yang bermasalah sebenarnya.

Berdasarkan uraian dan latar belakang diatas, maka penulis tertarik untuk

melakukan penelitian skripsi dengan judul “Analisis Permintaan dan Penawaran Kredit Investasi di Indonesia’’.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka ada rumusan masalah

yang dikaji dalam penelitian ini adalah:

1. Bagaimana pengaruh bunga kredit dan Inflasi terhadap permintaan kredit

investasi di Indonesia.

2. Bagaimana pengaruh Bunga Kredit, Dana Pihak Ketiga dan Non Performing

Loan (NPL) terhadap penawaran kredit Investasi di Indonesia.

1.3 Tujuan Penelitian

Tujuan Penelitian adalah:

1. Untuk menganalisis seberapa besar pengaruh Bunga kredit dan Inflasi

terhadap permintaan kredit investasi di Indonesia.

2. Untuk menganalisis seberapa besar pengaruh Bunga kredit, Dana Pihak

Ketiga dan Non Performing Loan (NPL) terhadap penawaran kredit Investasi

di Indonesia.

1.4 Manfaat Penelitian

1. Sebagai bahan studi dan tambahan ilmu pengetahuan bagi mahasiswa

Fakultas Ekonomi terutama departemen Ekonomi Pembangunan yang ingin

melakukan penelitian selanjutnya.

2. Sebagai bahan masukan bagi pemangku kepentingan/stakeholder untuk

mengambil keputusan dalam pengambilan kredit.

3. Sebagai bahan pertimbangan bagi pihak bank dalam menawarkan kredit