PENGUNGKAPAN LAPORAN KEUANGAN KEMENTERIAN/LEMBAGA, KARAKTERISTIK ORGANISASI DAN HASIL AUDIT BPK1

Imam Arifin1 Debby Fitriasari2

Fakultas Ekonomi, Universitas Indonesia 1

Email: imam.arifin@gmail.com 2

Email: debby.fitriasari@gmail.com

Abstract

Previous research regarding disclosure of government financial statement has been conducted, especially disclosure of Indonesian local government financial statement. However, research in relation with ministries/agencies financial statements is still not much. The objective of the study is to analyze the mandatory disclosure level of ministries/agencies financial statements and factors influence it. Two influence factors are 1) organization characteristics consists of organizational size, the number of units of work (satker), and the type of organization and 2) audit findings consists of number of audit findings and amount of audit. We use two research models, using lag and no lag effect. Using multiple regressions of 78 ministries/agencies data year 2011, this research proves that organizational size and type of organization have positive influence while audit findings are not proved have influence to the disclosure level of financial statements ministries/agencies for two models.

Keywords: audit findings, financial statement disclosure, ministries/agencies, organization characteristics.

1

Terima kasih kepada Ibu Dyah Setyaningrum dan Ibu Ayuningtyas Hertianti atas semua kritik dan masukan.

PENDAHULUAN

Sesuai dengan tuntutan dari masyarakat dan amanat Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, pemerintah diharuskan untuk mewujudkan tata kelola pemerintahan yang baik (good public governance), khususnya dalam hal pengelolaan keuangan negara. Dalam rangka mewujudkan tata kelola pemerintahan yang baik itu, pemerintah terus melakukan usaha-usaha untuk meningkatkan transparansi dan akuntabilitas pengelolaan keuangan negara yang mencakup peraturan perundang-undangan, kelembagaan sistem, dan peningkatan kualitas sumber daya manusia (Suhardjanto, 2010).

Untuk memenuhi prinsip transparansi dan akuntabilitas, laporan keuangan yang disusun oleh masing-masing kementerian/lembaga harus diungkapkan secara memadai untuk memudahkan masyarakat dan stakeholders lainnya memahami laporan keuangan. Peraturan mengenai pengungkapan laporan keuangan mulai diatur secara rinci pada tahun 2005 dengan terbitnya Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (PP 24/2005) yang diubah terakhir kali dengan Peraturan Pemerintah Nomor 71 Tahun 2010 (PP 71/2010) tentang hal yang sama. Berdasarkan PP 71/2010, pengungkapan laporan keuangan yang disusun pemerintah di Indonesia menggunakan prinsip pengungkapan lengkap, dimana laporan keuangan harus menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna laporan keuangan. Informasi yang dibutuhkan oleh pengguna laporan keuangan tersebut dapat ditempatkan pada lembar muka (on the face) laporan keuangan atau pada Catatan atas Laporan Keuangan (CaLK).

Pengungkapan laporan keuangan pemerintah, khususnya pemerintah daerah (Pemda), belum sepenuhnya dilaksanakan secara maksimal. Suhardjanto (2010) menyimpulkan bahwa rata-rata pengungkapan wajib Pemda tahun 2006 adalah sebesar 51,56%. Hal ini senada dengan penelitian yang dilakukan Fitri (2010) dan Yulianingtyas (2011) terhadap tingkat pengungkapan laporan keuangan pemda kabupaten/kota tahun 2008 dimana rata-rata pengungkapan wajib Pemda sebesar 30,85%.

berpengaruh positif terhadap tingkat pengungkapan.Liestiani (2008) melakukan penelitian terhadap pengungkapan laporan keuangan pemda kabupaten/kota di Indonesia pada tahun 2006 dan menyimpulkan bahwa kekayaan daerah, kompleksitaspemerintahan dan jumlah temuan audit Badan Pemeriksa Keuangan (BPK) memilikihubungan positif terhadap tingkat pengungkapan laporan keuangan, sedangkan tingkat penyimpangan pengelolaan keuangan memiliki hubungan negatif dengan tingkat pengungkapan. Hasil ini didukung oleh Andriani (2011) pada pengungkapan pemda tahun 2006-2010 dengan hasil bahwa opini memiliki hubungan positif sedangkan tingkat penyimpangan audit memiliki hubungan yang negatif terhadap tingkat pengungkapan laporan keuangan pemda.Sedangkan Hilmi (2011) melakukan penelitian tentang faktor-faktoryang mempengaruhi tingkat pengungkapan laporan keuangan pemerintah provinsi(pemprov) di Indonesia pada tahun 2006 – 2009 dengan kesimpulan kekayaan daerah,jumlah penduduk, dan tingkat penyimpangan pengelolaan keuangan negara memiliki pengaruh positif terhadap tingkat pengungkapan laporan keuangan.

Dengan mempertimbangkan bahwa penelitian sebelumnya di Indonesia terkait tingkat pengungkapan laporan keuangan dan faktor-faktor yang mempengaruhinya baru dilakukan hanya dengan sampelPemda, maka penelitian ini bertujuan untuk memperluas objek pengamatan penelitian dengan menggunakan laporan keuangan kementerian/lembaga. Laporan keuangan kementerian/ lembaga merupakan sumber utama laporan keuangan pemerintah pusat. Selanjutnya, penelitian ini ingin menguji apakah karakteristik organisasi yang dilihat dari ukuran, jumlah satuan kerja (satker) dan tipe organisasi serta hasil audit yang dilihat dari jumlah temuan audit dan tingkat penyimpangan berpengaruh terhadap tingkat pengungkapan laporan keuangan kementerian/lembaga pada tahun 2011.

KERANGKA PENELITIAN DAN PENGEMBANGAN HIPOTESIS Kerangka Penelitian

mempertanggungjawabkan apa yang telah diamanatkan oleh rakyat kepadanya. Pertanggungjawaban pemerintah kepada rakyat dalam hal penggunaan keuangan negara adalah dengan membuat suatu laporan keuangan. Agar laporan keuangan mudah dipahami oleh rakyat maka pemerintah harus memberikan pengungkapan yang wajar atas segala sesuatu yang berkaitan dengan keuangan negara. Pengungkapan atas laporan keuangan tersebut dijelaskan dalam Catatan atas Laporan Keuangan (CaLK) yang merupakan bagian yang tidak terpisahkan dari laporan keuangan pemerintah.

Sedangkan berdasarkan signalling theory, Evans dan Patton (1987) dalam Hilmi (2011) menyatakan bahwa dalam konteks signalling theory pemerintah berusaha untuk memberikan sinyal yang baik kepada rakyat agar rakyat dapat terus mendukung kegiatan pemerintah yang saat ini berjalan. Salah satu sinyal yang baik yang diberikan oleh pemerintah kepada rakyat adalah dengan menerbitkan laporan keuangan sebagai bentuk pertanggungjawaban maupun sebagai bentuk promosi politik bahwa pemerintah telah menjalankan tugasnya dengan baik sehingga dapat meningkatkan reputasi pemerintah di mata rakyat. Agar laporan keuangan yang dijadikan sebagai bentuk promosi politik tersebut dapat dipahami oleh rakyat, maka segala sesuatu yang berkaitan dengan keuangan negara harus mendapatkan pengungkapan yang jelas. Pengungkapan atas laporan keuangan tersebut dijelaskan dalam CaLK yang merupakan salah satu komponen dari laporan keuangan.

Berdasarkan kedua teori tersebut dan tujuan penelitian yang telah disebutkan sebelumnya, penelitian ini menguji karakteristik organisasi dan hasil audit terhadap tingkat pengungkapan laporan keuangan kementerian/lembaga. Kerangka penelitian dapat dilihat pada Gambar 1.

Pengembangan Hipotesis Ukuran Organisasi

Oleh karena itu organisasi pemerintah akan menaruh perhatian yang lebih tinggi dalam pengungkapan aset sesuai dengan standar akuntansi yang berlaku (Patrick, 2007). Aset yang dimiliki oleh suatu entitas akuntansi dapat digunakan untuk membiayai pembuatan laporan keuangan entitas tersebut. Semakin besar jumlah aset maka semakin besar sumber daya yang bisa digunakan untuk melakukan pengungkapan yang lebih besar. Oleh karena itu, hipotesis pertama adalah:

H1: Total aset berpengaruh positif terhadap tingkat pengungkapan

Kompleksitas Pemerintahan

Patrick (2007) menemukan bahwa Pemda dengan diferensiasi fungsional yang lebih tinggi akan cenderung untuk lebih mengadopsi GASB 34. Di Indonesia, fungsi departemen fungsional sama dengan satuan kerja (satker) sebagai entitas akuntansi (Darmastuti, 2011). Demikian juga Liestiani (2008) menyimpulkan bahwa kompleksitas pemerintahan berpengaruh positif terhadap tingkat pengungkapan pada Pemda.

Jumlah satker dalam suatu entitas pemerintah menunjukkan jumlah urusan yang menjadi tanggung jawabnya. Jumlah urusan pemerintahan menunjukkan kompleksitas pemerintahan. Semakin banyak jumlah satker dalam pemerintahan berarti semakin kompleks urusan pemerintahan tersebut. Dengan semakin banyaknya jumlah satker maka dibutuhkan pengungkapan yang semakin kompleks untuk membantu pembaca laporan keuangan memahami kompleksitas kegiatan yang dilakukan pemerintah.Oleh karena itu, hipotesis kedua adalah:

H2: Jumlah satker berpengaruh positif terhadap tingkat pengungkapan

Jenis Organisasi

Secara umum kementerian mempunyai organisasi yang lebih terstruktur dan memiliki lebih banyak pegawai yang memiliki keahlian di bidang akuntansi dibandingkan lembaga negara. Hal itu dapat terjadi karena kementerian memiliki total aset yang lebih besar dibandingkan lembaga negara, sehingga dengan total aset yang besar itu kementerian memiliki sumber daya untuk merekrut pegawai yang memiliki keahlian di bidang akuntansi. Dengan memiliki pegawai yang memiliki keahlian di bidang akuntansi maka tingkat pengungkapan laporan keuangan kementerian cenderung lebih baik dibandingkan lembaga negara. Dengan demikian, hipotesis ketiga adalah:

Jumlah Temuan Audit dan Tingkat Penyimpangan Audit

Temuan audit merupakan penyimpangan, pelanggaran atau ketidakwajaran yang ditemukan oleh auditor berdasarkan hasil pemeriksaan yang telah dilakukan auditor. Liestiani (2008) menemukan bahwa jumlah temuan audit BPK RI berkorelasi positif sedangkan tingkat penyimpangan berkorelasi negatif terhadap tingkat pengungkapanlaporan keuangan pemerintah kabupaten/kota. Andriani (2011) juga menemukan bahwa tingkat penyimpangan berpengaruh negatif terhadap tingkat pengungkapan.

UU No 15/2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara menyebutkan bahwa temuan audit BPK RI digunakan oleh pemerintah untuk melakukan koreksi dan penyesuaian yang diperlukan, sehingga laporan keuangan yang telah diperiksa (audited financial statements) memuat koreksi tersebut. Selain itu auditor juga akan mengkomunikasikan temuan audit tersebut dengan auditee agar dapat dilakukan perbaikan di periode selanjutnya. Pada akhir pemeriksaan auditor akan membuat rekomendasi terkait temuan audit tersebut agar auditee dapat melakukan perbaikan-perbaikan di periode selanjutnya sesuai dengan rekomendasi yang telah diberikan oleh auditor.

Jika jumlah temuan audit dan tingkat penyimpangan keuangan yang ada pada periode sebelumnya cukup besar, diharapkan pada periode selanjutnya terdapat perubahan yang lebih baik yang dilakukan oleh kementerian/lembaga untuk mengurangi temuan audit dan tingkat penyimpangan tersebut sehingga berakibat pada pengungkapan atas laporan keuangan yang lebih baik dari periode sebelumnya. Namun, jika jumlah temuan audit dan tingkat penyimpangan pada periode yang sama cukup besar, hal ini mengindikasikan pengungkapan laporan keuangan pada periode tersebut rendah.

H4a: Jumlah temuan audittahun lalu berpengaruh positif terhadap tingkat pengungkapan

H4b: Jumlah temuan auditperiode sekarang berpengaruh negatif terhadap tingkat pengungkapan

H5a: Tingkat penyimpangan tahun lalu berpengaruh positif terhadap tingkat pengungkapan

METODE PENELITIAN Model Penelitian

Penelitian ini menggunakan 2 model. Model penelitian pertama menggunakan metode Lag Effect dan model kedua No Lag Effect. Model Lag Effect digunakan untuk mengukur temuan audit dan tingkat penyimpangannya pada tahun lalu untuk mengetahui pengaruhnya terhadap tingkat pengungkapan pada laporan keuangan periode berikutnya. Sedangkan model No Lag Effect menggunakan jumlah temuan audit dan tingkat penyimpangannya pada tahun yang sama dengan tahun pelaporan keuangan.

Model I (Lag Effect):

DISCi= β0 + β1LnSIZEi + β2LnUNITi+ β5ORGi+β3FINDi,t-1+ β4NOMi,t-1+ ε

Model II (No Lag Effect):

DISCt = β0 + β1LnSIZEi + β2LnUNITi+ β5ORGi+β3FINDi + β4NOMi + ε

Keterangan:

DISC : Tingkat Pengungkapan LnSIZE : Ukuran Organisasi LnUNIT : Jumlah Satuan Kerja

ORG : Jenis Organisasi(Kementerian/Lembaga) FIND : Temuan Audit

NOM : Tingkat Penyimpangan

Definisi Operasional

Tingkat pengungkapan sebagai variabel dependen merupakan perbandingan antara pengungkapan yang telah disajikan dalam CaLK kementerian/lembaga dan pengungkapan yang seharusnya disajikan dalam CaLK berdasarkan checklist SAP2. Metode pengungkapan yang digunakan dalam penelitian ini serupa dengan yang digunakan oleh Liestiani (2008) dan Hilmi (2011) dengan modifikasi.

DISC = Pengungkapan dalam LK kementerian/lembaga Pengungkapan dalam SAP

Modifikasi dimaksud adalah tidak dimasukkannya komponen CaLK terkait Laporan Arus Kas (LAK), karena sesuai dengan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerinah Pusat, laporan keuangan yang disusun oleh kementerian/lembaga adalah berupa Laporan Realisasi Anggaran

2

Checklist dapat diminta kepadaPenulis melalui email.

(LRA), neraca, dan Catatan atas Laporan Keuangan (CaLK). Tahapan mekanisme pengukuran tingkat pengungkapan yang digunakan adalah sebagai berikut:

1. Membuat daftar pengungkapan berdasarkan PSAP 04 tentang Catatan atas Laporan Keuangan (CaLK).

2. Memberikan nilai untuk setiap pengungkapan dalam laporan keuangan kementerian/lembaga, dimana jika suatu item diungkapkan diberi nilai 1 pada kolom Ya, jika seharusnya diungkapkan tetapi tidak diungkapkan diberi nilai 1 pada kolom Tidak, sedangkan jika memang tidak ada/ tidak perlu diungkapkan maka diberi nilai 1 pada kolom N/A (Not Applicable).

3. Menjumlahkan nilai pada kolom Ya dan Tidak untuk setiap entitas pelaporan

4. Menghitung tingkat pengungkapan dengan cara membagi total skor Ya dengan jumlah total skor Ya dan Tidak.

Sedangkan untuk definisi operasional variabel independen terdapat dalam Tabel 1.

Sampel dan Sumber Data

Populasi penelitian ini adalah seluruh kementerian/lembaga negara yang mengirimkan laporan keuangan kepada Kementerian Keuangan untuk dikompilasi menjadi laporan keuangan pemerintah pusat (LKPP) yaitu sebanyak 80 kementerian/lembaga. Sedangkan sampel penelitian adalah 78 laporan keuangan kementerian/lembaga tahun 2011.

PEMBAHASAN

Tingkat Pengungkapan Kementerian/Lembaga

Rata-rata tingkat pengungkapan laporan keuangan kementerian/lembaga tahun 2011 adalah 60,1%. Nilai tingkat pengungkapan tertinggi diperoleh Kementerian Kehutanan dan nilai terendah diperoleh Komisi Nasional Hak Asasi Manusia (Komnas HAM).

Secara umum, terdapat 7 kelompok informasi yang harus diungkapkan oleh pemerintah (Tabel 2). Dari ketujuh kelompok informasi, dapat diketahui bahwa kementerian dan lembaga telah menyajikan secara lengkap informasi terkait dengan bagian G yaitu informasi mengenai terjadinya perubahan struktur organisasi,kesalahan manajemen terdahulu yang telah dikoreksi oleh manajemen baru, penggabungan atau pemekaran entitas tahun berjalan, dan kejadian yang mempunyai dampak sosial.

Selanjutnya, dari Tabel 2 dapat dilihat terdapat dua kelompok informasi yang tidak diungkapkan, baik oleh kementerian maupun lembaga, yaitu kelompok C dan kelompok F. Kelompok C seharusnya berisi informasi antara lain perbandingan output dan input untuk melihat efisiensi suatu program, perbandingan antara input dan hasil (outcome) untuk melihat efektivitas program, dan pengungkapan keterbatasan dan kesulitan yang dihadapi dalam mencapai efisiensi dan efektivitas tersebut. Kemungkinan alas an tidak diungkapkannya komponen CaLK ini adalah karena efisiensi, efektivitas dan kendala yang dihadapi dalam pencapaiannya telah diungkapkan dalam laporan kinerja instansi pemerintah (LAKIP) yang disusun oleh masing-masing kementerian/lembaga, sehingga kemungkinan kementerian/lembaga merasa tidak perlu mengungkapkannya lagi pada laporan keuangan mereka. Sedangkan kelompok F berisi informasi tentang komitmen kontinjensi dan komitmen-komitmen lain yang ada pada kementerian/lembaga.

Lebih lanjut, bagian yang selalu diungkapkan oleh kementerian dan lembaga adalah informasi mengenai pencapaian target belanja atau penerimaan negara. Namun klasifikasi belanja berdasarkan fungsi yang antara lain meliputi fungsi pelayanan umum, ekonomi, lingkungan hidup, kesehatan, pendidikan, agama, perlindungan sosial jarang diungkapkan. Sebagian besar kementerian/lembaga mengungkapkan klasifikasi belanja hanya berdasarkan klasifikasi ekonomi dan organisasi saja tanpa mengungkapkan klasifikasi belanja berdasarkan klasifikasi fungsi. Hal tersebut kemungkinan terjadi karena dalam Peraturan Dirjen Perbendaharaan Nomor 65/PB/2010 tentang Pedoman Penyusunan Laporan Keuangan Kementerian/Lembaga lampiran 4tentang contoh format CaLK hanya menyebutkan klasifikasi belanja berdasarkan klasifikasi ekonomi dan organisasi saja tanpa menyebutkan adanya klasifikasi fungsi.

Uji Hipotesis

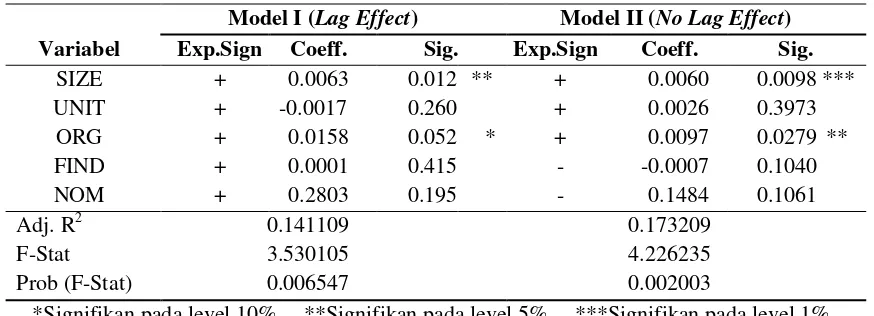

Setelah dilakukan uji asumsi klasik dan terbukti tidak terdapat masalah heteroskedastisitas, multikolineasritas dan autokorelasi maka dilakukan uji regresi berganda dengan hasil pengujian pada Tabel 3. Data yang digunakan adalah 78 sampel kementerian dan lembaga dari total 80 kementerian dan lembaga yang memberikan laporannya kepada Kementerian Keuangan untuk dikompilasi menjadi laporan keuangan pemerintah pusat.

Ukuran Organisasi

Jumlah Satuan Kerja

Hasil pengujian regresi pada Tabel 3 menunjukkan bahwa angka probabilitas untuk variabel jumlah satker (UNIT) pada model I dan model II lebih besar dari tingkat signifikansi sebesar 0,10 sehingga dapat disimpulkan bahwa jumlah satker secara individual tidak berpengaruh signifikan terhadap tingkat pengungkapan atau dengan kata lain hipotesis kedua ditolak. Hal tersebut keungkinan karena walaupun jumlah satker pada kementerian/lembaga cukup banyak namun kegiatan antar satkernya cenderung generik, sehingga tidak diperlukan pengungkapan yang lebih banyak.Hasil penelitian ini sejalan dengan Yulianingtyas (2011) dan Hilmi (2011) yang menyimpulkan bahwa jumlah satuan kerja pemerintah tidak memiliki pengaruh terhadap tingkat pengungkapan.

Jenis Organisasi

Penelitian ini menggunakan jenis organisasi sebagai variabel dummy. Hasil pengujian regresi dari Tabel 3 menunjukkan variabel jenis organisasi memiliki nilai probabilitas lebih kecil dari 10% (model I) dan lebih kecil dari 5% (model II). Dengan demikian hipotesis tiga diterima, yaitu bahwa kementerian memiliki tingkat pengungkapan yang lebih tinggi dibandingkan lembaga negara. Hal ini dapat terjadi karena kementerian memiliki lebih banyak pegawai yang ahli dalam bidang akuntansi disbanding lembaga.

Jumlah Temuan Audit dan Tingkat Penyimpangan

Berdasarkan Tabel3, nilai probabilitas untuk kedua variabel hasil audit (jumlah temuan dan

tingkat penyimpangan) lebih besar dari 10% atau dengan kata lain tidak signifikan untuk kedua

model. Jadi, hipotesis empat dan lima semuanya ditolak. Untuk model I, hal ini kemungkinan

karena kementerian/lembaga mengabaikan kesalahan-kesalahan yang terjadi pada periode

sebelumnya dengan tidak sepenuhnya menindaklanjuti rekomendasi atas hasil temuan audit BPK

RI. Dari Ikhtisar Hasil Pemeriksaan Semester II TA 2010 diketahui bahwa kementerian/lembaga

baru menindaklanjuti rekomendasi BPK RI sebesar 37,95% dari seluruh rekomendasi yang ada.

Sedangkan sisanya sebesar 62,05% belum ditindaklanjuti sama sekali dan belum ditindaklanjuti

sesuai rekomendasi BPK RI.Hasil pengujian ini mendukung Hilmi (2011) dan Andriani (2011)

yang menyatakan bahwa jumlah temuan audit tidak berpengaruh terhadap tingkat pengungkapan.

Untuk model II, hal ini bisa terjadi kemungkinan karena kementerian/lembaga belum sepenuhnya

menindaklanjuti rekomendasi BPK RI terkait nilai nominal rupiah temuan audit. Dari total nilai

temuan senilai 27 miliar rupiah baru sekitar 4 miliar rupiah saja yang ditindaklanjuti sesuai

rekomendasi atau sebesar 18,06%. Sedangkan sisanya sekitar 22 miliar rupiah atau 81,94%

KESIMPULAN, KETERBATASAN, SARAN, DAN IMPLIKASI PENELITIAN

Kesimpulan

1. Tingkat pengungkapan laporan keuangan kementerian/lembaga tahun 2011 masih cukup rendah, yaitu 60,1%. Hal ini menunjukkan kementerian/lembaga belum menyajikan seluruh informasi yang seharusnya diungkapkan dalam laporan keuangan. 2. Berdasarkan hasil pengujian model,baik yang menggunakan Lag Effect maupun tidak

menggunakan Lag Effect, penelitian ini berhasil membuktikan bahwa ukuran organisasi dan jenis organisasi memiliki pengaruh yang positif terhadap tingkat pengungkapam laporan keuangan kementerian/lembaga pada tahun 2011.

Keterbatasan dan Saran Penelitian

1. Waktu yang digunakan dalam penelitian ini hanya satu tahun yaitu tahun 2011, diharapkan penelitian yang akan datang menggunakan jangka waktu beberapa tahun agar dapat diketahui variabel-variabel yang memperngaruhi tingkat pengungkapan laporan keuangan dari waktu ke waktu.

2. Penelitian ini hanya menggunakan faktor-faktor ukuran organisasi, jumlah satuan kerja, jenis organisasi dan hasil audit. Untuk selanjutnya, sebaiknya perlu diperhitungkan mengenai latar belakang pendidikan menteri/kepala lembaga negara.

Implikasi Penelitian

1. Rata-rata tingkat pengungkapan laporan keuangan kementerian/lembaga masih cukup rendah, oleh karena itu kementerian/lembaga negara diharapkan meningkatkan pengungkapan dalam laporan keuangannya agar para pengguna laporan keuangan dapat memahami laporan keuangan dengan lebih baik.

2. Informasi mengenai ikhtisar pencapaian kinerja keuangan untuk melihat efisiensi dan efektivitas suatu program pemerintah tidak disajikan dalam CaLK. Ke depannya Kementerian/lembaga diharapkan mengungkapkan ikhtisar pencapaian kinerja keuangan agar kinerja keuangan pemerintah dapat diketahui dan dievaluasi oleh masyarakat. 3. Total aset terbukti memiliki pengaruh terhadap tingkat pengungkapan laporan keuangan

DAFTAR REFERENSI

Andriani, Evanti. Pengaruh Opini Audit dan Temuan Audit Terhadap Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah. Skripsi Akuntansi FE UI Depok. 2011.

Endrianto, Wendy. Analisa Pengaruh Penerapan Basel dan Good Corporate Governance Terhadap Manajemen Risiko pada Bank Negara Indonesia (Persero) Tbk. Tesis Magister Akuntansi FE UI Depok. 2010.

Fitri, Sri Adella. Analisis Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah, Suatu

Studi Eksploratif pada Kabupaten/Kota di Sumatera Barat. http://repository.unand.ac.id/15194. 2008.

Ghozali, Imam. Aplikasi Analisis Multivariat Dengan Program SPSS. Edisi 4. Badan Penerbitan Universitas Diponegoro, 2006.

Hendriksen, Eldon S. Teori Akuntansi Julid 2. Erlangga. Jakarta. 1997.

Hilmi, Amiruddin Zul. Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan Pemerintah Provinsi. Skripsi Akuntansi FE UI Depok. 2011.

Ingram, Robert W. Economics Incentives and the Choice of StateGovernment Accounting Practices. Journal of Accounting Research. Vol. 22. No. 1. pp 126-144. 1984.

Ikhsan, Irfan., dan Suprasto, Herkulanus Bambang. Teori Akuntansi dan Riset Multiparadigma. Graha Ilmu. Yogyakarta. 2008.

Laswad, Fawzi, Fisher, Richard, dan Oyelere, Peter. Determinants of Voluntary Internet Financial Reporting by Local Government Authorities. Journal of Accounting and Public Policy 24. pp 101-121. 2005.

Liestiani, Annisa. Pengungkapan Laporan Keuangan Pemerintah Daerah Kabupaten/Kota di Indonesia untuk Tahun Anggaran 2006. Skripsi Akuntansi FE UI Depok. 2008.

Mardiasmo. Akuntansi Sektor Publik. Penerbit Andi. Yogyakarta. 2005.

Mursyidi. Akuntansi Pemerintahan di Indonesia. Refika Aditama. Bandung. 2009.

Patrick, P.A. The Determinant of Organizational Inovativeness: The Adoption of GASB 34 in Pennsylvania Local Government. Unpublished Ph.D Dissertation. Pennsylvania: The Pennsylvania State University. 2007.

Peraturan Pemerintah Republik Indonesia Nomor 24 tahun 2005 yang diubah dengan PP Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Peraturan Pemerintah Republik Indonesia Nomor 90 tahun 2010 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian/Lembaga.

Puspita, Roura. Analisis Pengaruh Kinerja dan Karakteristik Pemda Terhadap Tingkat Pengungkapan dan Kualitas Informasi Dalam Website Pemda. Skripsi Akuntansi FE UI Depok. 2011.

Robbins, Walter A., dan Austin, Kenneth R. Disclosure Quality in Governmental Financial Reports: An Assessment of the Appropriateness of a Compound Measure. Journal of Accounting Research. Vol 24. No. 2. pp 412-421. 1984.

Sekaran, Uma, & Roger Bougie. Research Methods for Business: A Skill Building Approach, Fifth Edition. Wiley. 2010.

Setyaningrum, Dyah dan Darmastuti, Dewi. Faktor-faktor yang Mempengaruhi Tingkat Pengungkapan Belanja Bantuan Sosial pada Laporan Keuangan Pemerintah Daerah pada Tahun 2009. http://sna.akuntansi.unikal.ac.id/makalah/048-ASPAK-08.pdf. 2011.

Suliyanto. Ekonometrika Terapan: Teori & Aplikasi dengan SPSS. ANDI Yogyakarta. 2011. Suwardjono, Teori Akuntansi Perekayasaan Pelaporan Keuangan. BPFE. Yogyakarta. 2011. Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara.

Undang-undang Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

Variabel LAMPIRAN

Gambar 1. Kerangka Penelitian

Tabel 1. Definisi Operasional Variabel Independen Penelitian

No Notasi Arti Definisi Variabel

Hipotesi s I II 1 LnSIZE Ukuran

Organisasi Natural logaritma dari Total Aset + +

2

LnUNIT

Jumlah Satuan Kerja

Natural logaritma Jumlah satuan kerja pada masing-masing

Diberi angka 1 untuk entitas pelaporan kementerian dan diberi angka 0 untuk entitas pelaporan lembaga negara

+ +

4 FIND Temuan Audit Jumlah temuan audit - + 5 NOM Tingkat

Penyimpangan

Temuan audit (dalam rupiah)

dibagi dengan total belanja - +

(1) Jumlah Temuan Audit (2) Tingkat Penyimpangan

Variabel Independen

Tabel 2. Tingkat PengungkapanKomponen Catatan atas Laporan Keuangan (CaLK)

A : Informasi umum tentang entitas pelaporan dan entitas akuntansi B : Informasi tentang kebijakan fiskal/keuangan dan ekonomi makro

C : Ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target

D : Informasi tentang dasar penyajian laporan keuangan dan kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya

E LRA : Rincian dan penjelasan masing-masing pos Laporan Realisasi Anggaran (LRA) E NERACA : Rincian dan penjelasan masing-masing pos neraca

F : Informasi yang diharuskan oleh PSAP yang belum disajikan dalam lembar muka laporan keuangan

G : Informasi lainnya yang diperlukan untuk penyajian wajar yang tidak disajikan dalam lembar muka laporan keuangan

Tabel 3.Hasil Uji Regresi Berganda

Model I (Lag Effect) Model II (No Lag Effect)

F-Stat 3.530105 4.226235

Prob (F-Stat) 0.006547 0.002003