BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Indonesia merupakan salah satu negara berkembang yang memiliki laju

pertumbuhan penduduk yang sangat tinggi. Pertumbuhan penduduk yang semakin

pesat terutama dengan adanya prioritas pembangunan pada sektor industri properti

dan real estate, telah mendorong semakin banyaknya perusahaan real estate.

Seiring dengan laju pertumbuhan penduduk yang tinggi maka kebutuhan akan

rumah, properti, tempat usaha terasa semakin diperlukan. Perumahan merupakan

salah satu kebutuhan primer bagi setiap manusia.

Untuk itu, banyak perusahaan tertarik mengembangkan bisnisnya dibidang

real estate. Perusahaan berharap bahwa perumahan yang dibangunnya dapat

memberikan layanan-layanan yang dapat membuat kehidupan manusia menjadi

lebih nyaman..Oleh karena itu perumahan harus didesain sedemikian rupa agar

perumahan tersebut mempunyai kualitas yang cukup baik. Bahan bahan yang

digunakan pun merupakan bahan dengan kwalitas yang baik dan sesuai standar

type dan harga nya. Ditinjau dari sudut akuntansi, bidang usaha real estate

memiliki karateristik fisik dan karakteristik ekonomis yang berbeda dengan

bidang usaha lainnya.

Sebagai suatu organisasi, maka perusahaan yang bergerak dalam bidang

real estate dalam menjalankan usahanya memerlukan suatu sistem informasi

digunakan, hal tersebut bertujuan agar memudahkan perusahaan dalam

menentukan sistem pembelian bahan bangunan yang seperti apa yang sebaiknya

diterapkan. Akuntansi sebagai suatu sistem informasi, mengidentifikasikan,

mengumpulkan dan mengkomunikasikan informasi ekonomi kesuatu badan usaha

kepada beragam pihak, baik pihak intern maupun pihak ekstern. Informasi

akuntansi merupakan data keuangan yang berguna bagi pihak-pihak yang

membutuhkan untuk dijadikan sebagai dasar dalam pengambilan keputusan yang

tepat.

Pembelian merupakan salah satu fungsi penting untuk kelancaran

operasional perusahaan, dimana perusahaan akan mendapatkan pasokan bahan

bangunan dari pemasok untuk penyediaan bahan bangunan agar permintaan bahan

bangunan untuk pembangunan perumahaan dapat dipenuhi dengan baik.

Pembelian dibagi menjadi dua, yaitu pembelian tunai yang terkait dengan

pengeluaran kas dan pembelian kredit yang terkait dengan piutang usaha.

Kesalahan-kesalahan dalam melakukan pembelian bahan bangunan akan

berpengaruh buruk pada perusahaan tanpa adanya perencanaan dan pengendalian

yang tepat dalam melakukan pembelian memungkinkan terjadinya pembelian

yang terlalu sedikit atau mungkin terlalu banyak, harga beli yang terlalu tinggi

yang pada akhirnya akan merugikan perusahaan. Untuk itu, pengendalian atas

pembelian akan membantu perusahaan mencegah terjadinya kesalahan dalam

penanganan.

Fungsi pembelian bertanggung jawab untuk memperoleh informasi

bahan bangunan, dan mengeluarkan order pembelian kepada pemasok yang

dipilih. Dalam sistem akuntansi pembelian, fungsi penerimaan bahan bangunan

bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan

kuantitas bahan bangunan yang diterima pemasok guna menentukan dapat atau

tidaknya barang tersebut diterima oleh perusahaan.

PT. Graha Riau Gemilang salah satu perusahaan yang bergerak dibidang

property memiliki beberapa pemasok bahan bangunan. Pemasok untuk pemesanan

pembelian bahan bangunan Bisnis properti di Indonesia dari tahun ke tahun

menunjukkan perkembangan yang cukup signifikan.Maraknya pembangunan

perumahan dalam skala besar mengakibatkan kompetisi bisnis properti di

Indonesia semakin ketat, sehingga pengembang berlomba-lomba membuat

perencanaan proyek perumahan lebih menarik.

Dalam hal ini PT. Graha Riau Gemilang menggunakan sistem pembelian

bahan bangunan dengan cara tunai. Di PT. Graha Riau Gemilang proses yang

dilakukan masih bersifat manual, hal ini dapat menyebabkan lamanya waktu yang

dibutuhkan oleh perusahaan dalam tugasnya baik dalam pembelian. Sulitnya

melakukan pencarian data pembelian yang sudah dilakukan. Sering terjadi

ketidakcocokan laporan ditiap bagian, hal ini dikarenakan laporan yang dikerjakan

secara manual sehingga dapat terjadi keluputan dari pihak pengguna. Dan juga

pelaporan yang menggunakan media kertas membuat biaya operasional yang perlu

dibayar perusahaan menjadi lebih besar.

Tujuan utama sistem akuntansi adalah membuat laporan yang didalamnya

perusahaan. Hal ini menuntut setiap manajemen untuk memajukan usaha dan

menjaga kelangsungan usahanya. Untuk masalah yang berhubungan dengan

keuangan (akuntansi) perusahaan khususnya pada perusahaan yang bergerak pada

bidang real estate biasanya menggunakan cara-cara atau prinsipnya

masing-masing yang sesuai dengan situasi dan kondisi perusahaan tersebut dengan

berpegang terhadap prinsip akuntansi yang berlaku umum.

Standar akuntansi mendominasi tugas – tugas akuntan. Standar tersebut

terus menerus berubah, dihapus, atau ditambahkan. Standar juga menyajikan

petunjuk yang praktis dan mudah yang terkait dengan tugas – tugas akuntan.

Standar juga berguna untuk membandingkan apakah yang telah dilakukan

memberikan hasil yang memuaskan. Dengan adanya standar, maka penyimpangan

– penyimpangan yang terjadi dalam ploa pencatatan dapat diperbaiki dengan

pedoman standar, atau dengan kata lain, standar dapat dijadikan sebagai petunjuk

dalam memberlakukan suatu transaksi.

Berdasarkan uraian diatas maka penulis tertarik untuk mengetahui secara

lebih jauh mengenai apakah sistem akuntansi pembelian bahan bangunan yang

digunakan oleh PT. Graha Riau Gemilang telah sesuai dengan standar sistem

akuntansi, karena pentingnya sistem akuntansi dalam menentukan pembelian.

Maka pemahaman ini akan difokuskan pada “Sistem Akuntansi Pembelian Bahan Bangunan Pada PT. Graha Riau Gemilang” yang sedang diteliti oleh penulis dan hasil penelitian akan penulis tuangkan dalam sebuah Laporan Tugas

1.2 Rumusan Masalah

Adapun rumusan masalah dari penelitian ini adalah bagaimana system

akuntansi dalam pembelian bahan bangunan pada PT. Graha Riau Gemilang.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui apakah sistem

yang digunakan PT. Graha Riau Gemilang dalam pembelian bahan bangunan

telah sesuai dengan standar akuntansi pembelian.

1.3.2 Manfaat Penelitian

1. Bagi Penulis, Diharapkan dapat menambah wawasan bagi penulis khususnya tentang pengakuan pendapatan pada perusahaan properti

yang sebagian besar penjualannya dilakukan dengan cicilan bagaimana

penerapan yang sesungguhnya diperusahaan sehingga dapat diperoleh

gambaran adanya perbedaan antara teori dan konsep yang diperoleh

dibangku kuliah dengan penelitian yang dilakukan langsung di

perusahaan.

2. Bagi Perusahaan, Diharapkan dapat berperan sebagai sumbangan pemikiran ataupun bahan masukan dan pertimbangan dalam proses

pengambilan keputusan dan penentuan kebijaksanaan yang berkaitan

dengan penjualan.

3. Bagi Perguruan Tinngi, Terjalin hubungan yang baik dan berkelangsungan antara PT. Graha Riau Gemilang dengan Sekolah

tenaga ahli bidang akuntansi yang sangat dibutuhkan dalam

perusahaan.

4. Bagi Pembaca, Diharapkan dapat dijadikan sebagai dasar untuk penelitian lebih lanjut dibidang ini.

1.4 Metodologi Penelitian

Metode yang digunakan dalam penelitian ini adalah :

1. Studi Literatur

Studi literatur adalah cara yang dipakai untuk menghimpun data-data

atau sumber-sumber yang berhubungan dengan topik yang diangkat

dalam suatu penelitian. Studi literatur bisa didapat dari berbagai

sumber, jurnal, buku dokumentasi, internet dan pustaka.

2. Studi Kasus Observasi

Pengumpulan data dengan observasi langsung atau dengan

pengamatan langsung adalah cara pengambilan data dengan

menggunakan mata tanpa ada pertolongan alat standar lain untuk

keperluan tersebut. Penulis melakukan observasi pada perusahaan PT.

Graha Riau Gemilang

1.5 Lokasi dan Waktu Penelitian

Untuk mendapatkan data dan informasi dalam penyusunan Laporan Tugas

Akhir ini, Penulis melakukan penelitian disebuah perusahaan yang bergerak

dibidang usaha property bernama PT. Graha Riau Gemilang yang beralamat di Jl.

Tiung No. 16 A Pekanbaru. Penelitian dilaksanakan dari tanggal 1 April 2015

1.6 Sistematika Penulisan

Sistematika penulisan merupakan suatu uraian mengenai susunan

penelitian secara teratur dalam beberapa bab sehingga memberikan suatu

gambaran yang jelas tentang apa yang ditulis.

Bab I : Pendahuluan

Pada bagian pertama ini menyatakan latar belakang masalah, rumusan

masalah, tujuan dan manfaat penelitian serta sistematika penulisan itu

sendiri.

Bab II : Tinjauan Pustaka

Bab ini menguraikan studi pustaka yang berhubungan dengan topik,

selanjutnya dituangkan menjadi suatu gambaran kerangka pemikiran

teoritis dimana diperkuat dengan hasil-hasil penelitian terdahulu

sehingga dari gambaran tersebut bisa diajukan beberapa hipotesis

yang perlu diuji kebenarannya dan definisi operasional variabel.

Bab III : Gambaran Umum Perusahaan

Bab ini meliputi sejarah singkat perusahaan, visi, misi perusahaan,

tugas dan tanggung jawab masing-masing jabatan

Bab IV : Hasil dan Pembahasan

Bab ini meliputi analisis data serta interprestasi data.

Bab V : Penutup. Bab ini menyimpulkan uraian hasil pembahasan, saransaran

yang diperlukan untuk memberikan hasil yang lebih baik serta

BAB II

LANDASAN TEORI

2.1 Pengertian Sistem

Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan

tertentu. (Mulyadi, 2001 : 2). Dalam pengertian yang lain sistem adalah

sekelompok atau lebih komponen-komponen yang saling berkaitan (interrelated)

atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama

(common purpose) (Hall, 2001 : 5).

Pengertian lainnya sistem adalah sistem adalah suatu kerangka dari

prosedur-prosedur yang saling berhubungan yang disususn drngan suatu skema

yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama dari

perusahaan (Baridwan, 1998 : 3).

Dari uraian tersebut diproleh kesimpulan bahwa system adalah

sekelompok unsur, komponen atau subsistem-subsistem, kerangka dari

prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan skema yang

menyeluruh untuk mencapai tujuan tertentu.

2.2 Pengertian Sistem Akuntansi

Ditinjau dari segi proses kegiatannya akuntansi dapat didefinisikan sebagai

proses pencatatan, penggolongan, peringkasan, pelaporan dan penganalisisan data

Menurut Lapoliwa dan Kuswadi (2000:2) akuntansi adalah Seni

pencatatan, pengklasifikasian, dan pengikhtisaran dengan cara yang sepatutnya

dan dalam satuan uang atas transaksi dan kejadian yang setidak-tidaknya sebagian

mempunyai sifat keuangan serta penginterprestasian hasil dari pencatatan tersebut.

Menurut Horngern, Harisson (2000:3) pengertian akuntansi adalah: Suatu

sistem akuntansi yang mengukur aktivitas-aktivitas bisnis, memproses informasi

tersebut kedalam bentuk laporan-laporan, dan mengkomunikasikannya kepada

para pengambil keputusan. Laporan keuangan adalah dokumen-dokumen yang

melaporkan kegiatan bisnis pribadi atau organisasi kedalam satuan moneter.

Sistem akuntansi mempelajari berbagai rancang bangun (design)

prosedur-prosedur untuk pengumpulan, penciptaan, dan pelaporan data akuntansi yang

paling sesuai dengan kebutuhan suatu perusahaan tertentu. (Suwardjono 2003 : 3).

Sistem Akuntansi adalah organisasi formulir, catatan dan laporan yang

dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajemen guna memudahkan pengolahan perusahaan (Mulyadi,

2001 : 3).

Dari definisi sistem akuntansi tersebut unsur suatu sistem akuntansi pokok

adalah formulir, catatan, yang terdiri dari jurnal, buku besar dan buku pembantu

serta laporan. Sistem akuntansi bersedia menyediakan kerangka aturan,

mekanisme, organisasi dan peralatan yang dibutuhkan bagi berlangsungnya proses

akuntansi, baik itu akuntansi keuangan maupun manajemen biaya. Hasil rancang

bangun serta sistem akuntansi akan dapat manjadikan aktifitas akuntansi

2.3 Pengertian Pembelian

Pembelian adalah usaha pengadaan barang-barang untuk perusahaan.

Dalam perusahaan dagang pembelian dilakukan dengan dijual kembali tanpa

mengadakan perubahan bentuk barang, sedangkan pada perusahaan manufaktur

pembelian dilakukan dengan merubah kembali dengan merubah bentuk.

Pembelian (purchases) adalah harga pembelian (harga pokok)barang

dagang yang diperoleh perusahaan selama periode tetentu (Aliminsyah dan Padji,

2003 : 450).

Menurut Soemarso S.R (2009 : 208) dalam bukunya yang berjudul “Akuntansi

suatu pengantar “ kegiatan pembelian dalam perusahaan dagang adalah :

1. Membeli barang dagang secara tunai atau kredit.

2. Membeli aktiva produksi untuk digunakan dalam kegiatan perusahaan.

3. Membeli barang dan jasa-jasa lain sehubungan dengan kegiatan

perusahaan.

Sehingga dapat diperoleh kesimpulan bahwa pembelian merupakan

perkiraan yang digunakan untuk mencatat semua pembelian barang dagang dalam

satu periode tertentu.

2.4 Sistem Akuntansi Pembelian

Sistem Informasi Akuntansi Pembelian berarti suatu sistem pembelian atau

suatu sistem transaksi untuk mendapatkan barang - barang baik secara kredit

maupun secara tunai di dalam suatu organisasi / perusahaan yang merupakan

kombinasi dari orang - orang, fasilitas, teknologi, media, prosedur - prosedur dan

memberi sinyal kepada management dan menyediakan suatu dasar informasi

pembelian untuk pengambilan keputusan. Tujuan utamanya adalah memperoleh

bahan dengan biaya serendah mungkin yang konsisten dengan kualitas jasa yang

dipersyaratkan.

Menurut (Zaki Baridwan, 2009:173) dalam bukunya yang berjudul Sistem

Akuntansi Penyusunan Prosedur dan Metode : “Prosedur pembelian mengatur

cara - cara dalam melakukan semua pembelian baik barang maupun jasa yang

dibutuhkan oleh perusahaan. Proses ini dimulai dari adanya kebutuhan atas suatu

barang atau jasa sampai barang atau jasa yang dibeli diterima.”

2.4.1 Fungsi Terkait

Fungsi yang terkait dengan akuntansi pembelian menurut Mulyadi

(2001:300) adalah sebagia berikut :

1. Fungsi Gudang

Dalam sistem akuntansi pembelian, fungsi gudang bertanggung jawab

untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan

yang ada di gudang dan untuk menyimpan barang yang telah diterima oleh

fungsi penerimaan.

2. Fungsi Pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh informasi

mengenai harga barang, menentukan pemasok yang dipilih dalam

pengadaan barang dan mengeluarkan order pembelian kepada pemasok

3. Fungsi Penerimaan

Dalam sistem akuntansi pembelian, fungsi ini bertanggung jawab untuk

melakukan pemeriksaan terhadap jenis, mutu dan kualitas barang yang

diterima dari pemasok guna menentukan dapat atau tidaknya barang

tersebut diterima oleh perusahaan. Dan juga bertanggung jawab untuk

menerima barang dari pembeli yang berasal dari transaksi retur penjualan.

4. Fungsi Akuntansi

Fungsi akuntansi yang terkait dalam transaksi pembelian adalah fungsi

pencatatan persediaan. Fungsi pencatatan utang bertanggung jawab untuk

mencatat transaksi pembelian kedalam register bukti kas keluar. Dan untuk

menyelenggarakan arsip dokumen bukti kas keluar dan untuk

menyelenggarakan arsip dokumen bukti kas keluar yang berfungsi sebagai

catatan utang. Sedangkan fungsi persediaan bertanggung jawab untuk

mencatat harga pokok persediaan barang yang dibeli kedalam kartu

persediaan.

2.4.2 Dokumen yang Digunakan

Menurut Mulyadi (2001:303) dokumen yang digunakan dalam sistem

akuntansi pembelian adalah :

1. Surat permintaan pembelian

Dokumen ini merupakan formulir yang diisi oleh fungsi gudang untuk

meminta fungsi pembelian melakukan pembelian barang dengan jenis,

jumlah, dan mutu seperti yang tersebut dalam surat permintaan

2. Surat permintaan penawaran harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang

yang pengadaannya tidak bersifat berulang kali terjadi (tidak repetitif),

yang menyangkut jumlah rupiah pembelian yang besar.

3. Surat order pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang

telah dipilih.

4. Laporan penerimaan barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan

bahwa barang yang diterima dari pemasok telah memenuhi jenis,

spesifikasi, mutu dan kuantitas seperti yang tercantum dalam surat

order pembelian.

5. Surat perubahan order pembelian

Kadangkala diperlukan perubahan terhadap isi surat order pembelian

yang sebelumnya telah diterbitkan. Perubahan tersebut dapat berupa

perubahan kuantitas, jadwal penyerahan barang, spesifikasi,

penggantian atau hal lain yang bersangkutan dengan perubahan bisnis.

Biasanya perubahan tersebut diberitahukan kepada pemasok secara

resmi dengan menggunakan surat perubahan order pembelian.

6. Bukti kas keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan

transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah

2.4.3 Catatan-Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan untuk mencatat transaksi pembelian

(Mulyadi,2001:308) adalah :

1. Register bukti kas keluar, Adalah suatu jurnal untuk mencatat utang yang timbul dari pembelian.

2. Jurnal pembelian, Jika dalam pencatatan utang perusahaan menggunakan account payable procedure, jurnal yang digunakan untuk

mencatat transaksi pembelian adalah jurnal pembelian.

3. Kartu utang, Jika dalam catatan utang perusahaan menggunakan account payable procedure buku pembantu yang digunakan untuk

mencatat utang kepada pemasok adalah kartu utang.

4. Kartu persediaan, Dalam sistem akuntansi pembelian. Kartu persediaan ini digunakan untuk mencatat harga pokok persediaan yang dibeli.

2.4.4 ProsedurPembelian

Prosedur pembelian dilaksanakan melalui beberapa bagian dalam

perusahaan bagian-bagian yang terkait dalam prosedur ini adalah bagian

pembelian, penerimaan barang, hutang dan gudang, menurut Mulyadi(2001:300)

transaksi pembelian mencakup prosedur berikut ini :

1. Pada saat persediaan bahan menunjukkan batas minimal fungsi gudang mengajukan permintaan pembelian ke fungsi pembelian.

2. Fungsi pembelian meminta penawaran harga dari berbagai pemasok.

4. Fungsi pembelian membuat order pembelian kepada pemasok yang dipilih.

5. Fungsi penerimaan memeriksa dan menerima barang yang dikirim oleh pemasok.

6. Fungsi penerimaan menyerahkan barang yang diterima kepada fungsi gudang untuk disimpan.

7. Fungsi penerimaan melaporkan penerimaan kepada fungsi akuntansi.

8. Fungsi akuntansi menerima faktur tagihan dari pemasok dan atas dasar faktor dari pemasok tersebut fungsi akuntansi mencatat kewajiban

yang timbul dari transaksi pembelian.

2.4.5 Jaringan prosedur yang membentuk system akuntansi pembelian

Menurut Mulyadi(2001:3001) jarimgan prosedur yang membentuk sistem

akuntansi pembelian adalah sebagai berikut :

1. Prosedur permintaan pembelian

Dalam prosedur ini fungsi gudang mengajukan permintaan pembelian

dalam formulir surat perrnintaan pembelian kepada fungsi pembelian.

Jika barang tidak disimpan di gudang, misalnya untuk barang langsung

pakai, fungsi yang memakai barang mengajukan permintaan pembelian

langsung ke fungsi pembelian dengan menggunakan surat permintaan

pembelian.

Dalam prosedur ini fungsi pembelian mengirimkan surat permintaan

penawaran harga kepada petnasok untuk memperoleh informasi

mengenai harga barang dan berbagai syarat pembelian yang lai, untuk

memungkinkan pemilihan pemasok yang akan ditunjuk sebagai

pemasok barang yang diperlukan oleh perusahaan.

3. Prosedur order pembelian

Dalam prosedur ini fungsi pembelian mengirimkan surat order

pembetian kepada pemasok yang dipilih dan memberitahukan kepada

unit-unit organisasi lain dalam perusahaan, mengenai order pembelian

yang sudah dikeluarkan oleh perusahaan.

4. Prosedur penerimaan barang

Dalam prosedur ini fungsi penerimaan melakukan pemeriksaan

mengenai jenis, kualitas dan mutu barang yang diterima dari pemasok,

dan kemudian membuat laporan penerimaan barang untuk menyatakan

peneriinaan barang dari pemasok tersebut.

5. Prosedur pencatatan utang

Dalam prosedur ini fungsi akuntansi memriksa dokumen-dokumen

yang berhubungan dengan pembelian dan menyelenggarakan

pencatatan utang atau mengarsipkan dokumen sumber sebagai catatan

utang.

Prosedur ini meliputi distribusi rekening yang di debit dari transaksi

pembelian untuk kepentingan pembuatan laporan manajemen.

2.4.6 Flowchart

Flowchart dipergunakan untuk menggambarkan proses kegiatan dalam

suatu organisasi. Flowchart berupa bagan untuk keseluruhan sistem termasuk

kegiatan-kegiatan manual dan aliran atau arus dokumen yang dipergunakan dalam

sistem.

Penggambaran flowchart harus menggunakan cara-cara dan

ketentuan-ketentuan yang berlaku secara lazim dalam sistem informasi akuntansi, sehingga

tidak menimbulkan kebebasan yang tidak mempunyai standar dalam

menggambarkan sistem. Dalam sistem informasi akuntansi diperoleh kesepakatan

dari pihak-pihak yang berkompeten untuk digunakannya standar simbol yang

dipakai untuk menggambarkan bagan atau flowchart.

Tabel 2.1

Simbol Bagan Alir Dokumen

Simbol Nama Simbol Keterangan

Dokumen Rangkap Menggambarkan dokumen asli dan tembusannya

Berbagai Dokumen Menggambarkan berbagai jenis dokumen yang digabungkan bersama dalam satu paket

Catatan Menggambarkan catatan akutansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen Penghubung pada

halaman yang sama

tertentu dan kembali berjalan pada suatu simtem diperlukan lebih dari satu halaman

Kegiatan Manual Untuk menggambarkan kegiatan manual seperti menerima order , mengisi formulir, membandingkan dll Keterangan/

komentar

Untuk menambahkan komentar agar pesan yang disampaikan lebih jelas

Arsip sementara Menunjukan tempat penyimpanan dokumen

Arsip permanen Menunjukkan tempat penyimpanan dokumen secara permanen yang tidak akan diproses lagi

On-line computer

prosess Menggambarkan pengolahan kompuer secara online

Keying, Typing Menggambarkan pemasukan data ke dalam komputer melalui on-line terminal

Pita magne c Menggambarkan arsip komputer yang berbentuk pita magne

On-line storage Menggambarkan arsip komputer yang berbentuk on-line (di dalam memori komputer)

ya tidak

Keputusan Menggambarkan keputusan yang harus dibuat dalam proses pengolahan data. Keputusan yang dibuat ditulis dalam simbol

Persimpangan

garis alir Menggambarkan arah proses pengolahan data

Pertemuan garis

alir Digunakan jika dua garis alir bertemu dan salah satu garis mengikuti garis lainnya

Mulai/Berakhir Menggambarkan awal dan akhir suatu sistem akutansi

Dari pemasok Masuk ke sistem Menggambarkan kegiatan diluar sistem

masuk ke dalam alir sistem

Ke sistem penjualan Keluar ke sistem

lain Menggambarkan kegiatan (di luar sistem) keluar dari sistem

Sumber : Mulyadi.2010 Sistem Akuntansi. Edisi 3.h. 60-63

Sumber : Ida Bagus Teddy Prianthara , Sistem Akuntansi Konstruksi (2009:94)

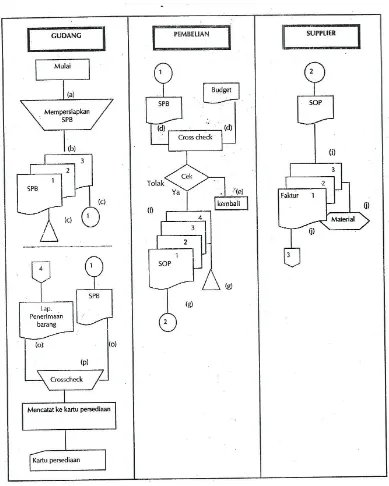

Keterangan Flowchart : 1. Bagian Gudang

Ketika Persediaan material ada pada reorder point, maka bagian

gudang akan mempersiapkan Surat Permintaan Barang (alur a). Surat

permintaan barang dibuat sebanyak tiga rangkap. SPB ini akan

diotorisasi oleh kepala bagian gudang (alur b) . Satu akan diserahkan

ke bagian penerimaan dan satunya akan disimpan sebagai arsip oleh

bagian gudang (alur c) Barang yang diserahkan oleh bagian pnerimaan

bersama dengan surat penerimaan barang , akan dicocokan kembali

dengan SPB (alur o). Kalau sudah sesuai, barang disimpan di gudang

(alur p). Selanjutnya , barang yang dating ini dicatat ke dalam kartu

persediaan (alur q).

2. Bagian Pembelian

Bagian pembelian ini menerima SPB dari bagian gudang , lalu bagian

gudang akan melihat budget yang ada apakah bias melakukan

pembelian (alur d). Kalau dinyatakan tidak bias , maka bagian

pembelian akan mengembalikan SPB ini (alur f). Kalau dinyatakan

bias maka bagian pembelian akan mempersiapkan Surat Order

Pembelia (SOP) yang diotorisasi oleh kepala bagian pembelian (alur

e). SOP ini dibuat dalam empat rangkap, satu diserahkan ke supplier ,

satu diserahkan ke bagian penerimaan , satu diserahkan ke bagian

3. Supplier

Surat order pembelian yang diserahkan bagian pembelian, diterima dan

digunakan supplier untuk mempersiapkan barang yang dipesan (alur

h). Barang yang telah siap, dikirim bersama dengan faktur penjualan

(alur i). Faktur ini sebanyak tiga rangkap, dua untuk bagian perusahaan

yang memesan dan satu kembali ke supplier (alur j).

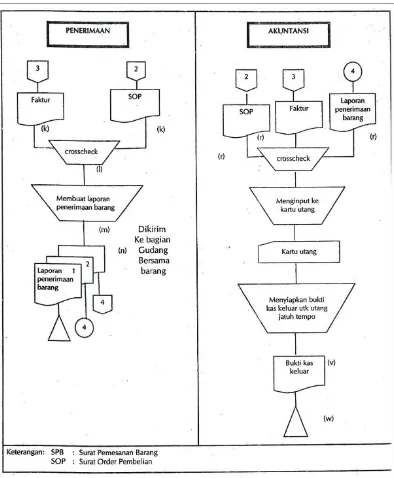

4. Bagian Penerimaan

Barang yang dikirim oleh supplier, diperiksa jumlahnya serta

kesesuaiannya antara surat order pembelian, barang yang datang

dengan faktur (alur k). Jika telah sesuai, maka bagian penerimaan

mempersiapkan laporan penerimaan barang yang diotorisasi oleh

kepala bagian penerimaan (alur l). Bagian penerimaan akan membuat

laporan penerimaan dalam tiga rangkap (alur m). Satu untuk bagian

gudang yang dikirim bersama material, satu dikirim ke bagian

akuntansi,dan satu lagi disimpan sebagai arsip (alur n).

5. Bagian Akuntansi

Berbagai dokumen yang telah diterima oleh bagian akuntansi , dicatat

dan dicocokan, SOP , faktur, dan laporan penerimaan barang

dicocokan satu sama lain (alur r). Selanjutnya , dari dokumen bagian

akuntansi mencatatnya ke dalam kartu utang (alur s). Dari kartu utang

ini bagian akuntansi dapat melihat kapan utang terjadi dan kapan jatuh

temponya (alur t ). Pada saat utang jatuh tempop , bagian akuntansi

(alur u). Pada saat pembayaran utang bukti pengeluaran kas ini akan

diarsipkan oleh bagian akuntansi (alur v dan alur w ).

Sistem Informasi Akuntansi Pembelian Bahan Baku ini dapat

mempermudah mengentrykan dan memproses data / pembelian bahan baku yang

terjadi pada perusahaaan dan dapat mempermudah untuk membuat laporan

keuangan.

Jadi dapat ditarik kesimpulan dari definisi-definisi di atas penulis dapat

menyimpulkan bahwa Sistem Informasi Akuntansi Pembelian adalah sebuah

sistem yang memproses data dan transaksi antara pihak yang membutuhkan atau

mengolah aktiva produktif, barang dagangan, dan barang jasa lainnya dengan

pihak supplier. Bahan baku merupakan bahan dasar yang di gunakan untuk

membuat sesuatu, untuk mempertanggung jawabkan tugas-tugas yang diberikan.

2.5 Pengertian Persediaan Bahan Baku

Persediaan dalam PSAK 2009 No. 14 (par.5), persediaan adalah aset:

1. tersedia untuk dijual dalam kegiatan usaha biasa

2. dalam proses produksi untuk penjualan tersebut

3. dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses

produksi/ pemberian jasa.

Bahan baku menurut Hanggana (2008 : 15) adalah :”Bahan yang

menempel menjadi satu dengan barang jadi yang mempunyai nilai relatif tinggi

dibanding nilai bahan yang lain dalam suatu pembuatan barang jadi.”

Mulyadi dalam Hanggana (2008 : 15) mengartikan bahan baku sebagai

Berdasakan definisi diatas dapat disimpulkan bahwa persediaan bahan

baku adalah suatu aset perusahaan yang berupa bahan untuk digunakan dalam

kegiatan produksi perusahaan sehingga dapat dihasilkan suatu produk.

2.6 Sistem Pengendalian Intern

Sistem pengendalian intern meliputi struktur organisasi, metode dan

ukuran – ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi,

mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan

mendorong dipatuhinya kebijakan manajemen (Mulyadi 2001: 163).

Menurut Horngren dan Harrison (2007 : 390) pengendalian internal adalah

rencana organisasional dan semua tindakan terkait yang dirancang untuk:

1. Mengamankan aktiva

Sebuah perusahaan harus mengamankan aktivanya, jika tidak

perusahaan tersebut akan menyia - nyiakan sumber dayanya.

2. Mendorong karyawan untuk mengikuti kebijakan perusahaan

Setiap orang dalam suatu organisasi harus bekerja sama untuk

mencapai tujuan yang sama.

3. Meningkatkan efisiensi operasi

Perusahaan tidak boleh boros terhadap sumber daya yang dimiliki.

4. Memastikan catatan akuntansi yang akurat dan dapat diandalkan Catatan yang baik merupakan hal yang sangat penting. Tanpa catatan

yang dapat diandalkan, akan sulit menentukan bagian mana yang

Menurut Mulyadi (2001 :164) untuk dapat mencapai tujuan pengendalian

intern, perusahaan harus menerapkan unsur pokok pengendalian intern yaitu:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Dalam pemisahan tanggung jawab hendaknya berdasarkan pada

prinsip berikut ini:

1) Harus ada pemisahan masing - masing fungsi yaitu pemisahan fungsi

penyimpanan, operasi serta pencatatan.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan semua tahap suatu transaksi.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan. Tersedianya sistem yang

mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap

transaksi sehingga atas dasar otorisasi tersebut suatu transaksi bisa

dilaksanakan.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

1) Penggunaan formulir bernomor urut cetak.

2) Pemeriksaan mendadak.

3) Adanya Perputaran jabatan.

4) Setiap transaksi ditangani lebih dari satu orang dan berbeda fungsi

5) Keharusan pengambilan cuti bagi karyawan yang berhak sehingga

dapat dilakukan internal check secara tidak langsung oleh karyawan

yang menggantikan.

6) Secara periodik dilakukan pencocokan fisik kekayaan dengan

pencatatannya.

7) Adanya tim khusus untuk melakukan control pelaksanaan

pengendalian intern.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya. Mutu karyawan merupakan unsur pengendalian intern yang paling penting. Jika

perusahaan memiliki karyawan yang kompeten dan jujur, unsur

pengendalian yang lain dapat dikurangi sampai dengan batas minimum.

Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, cara

yang dapat ditempuh yaitu:

1) Seleksi calon karyawan berdasar persyaratan yang telah ditetapkan

oleh perusahaan sesuai jabatan masing - masing.

2) Adanya program pelatihan keahlian khusus untuk mendukung

BAB III

GAMBARAN UMUM PERUSAHAAN

3.1 Sejarah Singkat Perusahaan

PT. Graha Riau Gemilang merupakan perusahaan swasta yang bergerak

dalam bidang Real Estate / Developer, yang berdiri pada tanggal 07 April 2005

berdasarkan Akte Notaris H.DARMANSYAH, SH Nomor 14, yang beralamat di

Jl. Seroja No. 38 Padang Bulan Senapelan Pekanbaru dan sekarang bertempat di

kantor baru sejak tahun 2011 yang beralamat di Jl. Tiung No. 16 A Sukajadi

Pekanbaru.

Modal awal PT. Graha Riau Gemilang adalah sejumlah

Rp.1.200.000.000,- terbagi atas 1200 lembar saham masing-masing nominal

Rp.1.000.000,- Pemegang saham PT. Graha Riau Gemilang adalah sebagai

berikut : Musdalil Amri sebanyak 180 lembar saham dengan nilai nominal

Rp.180.000.000,- dan Muhammad Tamrin Taher sebanyak 120 lembar saham

dengan nominal Rp. 120.000.000,-.

3.2 Visi PT. Graha Riau Gemilang

Adapun visi dari PT.Graha Riau Gemilang adalah : "Menjadi perusahaan

terkemuka dibidang Real Estate di Pekanbaru dengan mengembangkan

3.3 Misi PT. Graha Riau Gemilang

kemampuan utama Perusahaan yang baik (Good Corporate Govermance)".

Untuk mewujudkan Misi tersebut maka deperlukan perumusan Misi sebagai

berikut :

1. Meningkatkan kualitas kerja

2. Memonitori dan mengawasi semua biaya operasional

3. Meningkatkan dan mengoptimalkan sarana dan prasarana

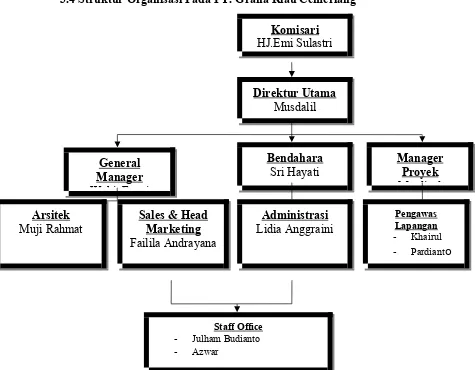

3.4 Struktur Organisasi Pada PT. Graha Riau Cemerlang

Gambar. 3.1 : Gambar Struktur Organisasi PT. Graha Riau Gemilang 2016

Sumber : PT. Graha Riau Gemilang

3.5 Tugas dan Tanggung jawab 1. Komisaris Utama

Pimpinan tertinggi dalam perusahaan yang bertugas mengawasi pekerjaan

Direktur, memberikan bantuan serta nasehat kepadanya, juga

mengesahkan sistem dan prosedur hubungan kerja, selain itu komisaris

juga memiliki suara penuh untuk mengangkat dan memberhentikan

Direktur Utama/ Pimpinan perusahaan.

2. Direktur Utama/ Pimpinan Perusahaan

Direktur utama mempunyai tugas dan tanggung jawab terhadap segala

kegiatan perusahaan antara lain:

1) Memutuskan arah kebijaksanaan perusahaan berdasarkan rencana

perusahaan.

2) Mengawasi jalannya operasi perusahaan, keuangan dan perkembangan

usaha.

3) Mengangkat dan memberhentikan karyawan.

4) Mewakili perusahaan baik intern maupun ekstern.

5) Mengkoordinasi pelaksanaan tugas yang dilakukan oleh bawahannya.

6) Memelihara hubungan baik dengan semua kalangan masyarakat,

pemerintah maupun swasta.

7) Mempertanggung jawabkan hasil usaha.

3. General Manager

General Manager diangkat oleh Direktur untuk memimpin langsung

proyek induk dan tetap stand by di site office. General Manager juga

berfungsi sebagai wakil dari pihak pemilik untuk memimpin dan

mengawasi pelaksanaan proyek.

4. Keuangan

1) Melakukan seleksi atau perekrutan pekerja diproyek untuk pegawai

bulanan sampai dengan pekerja harian dengan spesialisai keahlian

masing-masing sesuai posisi organisasi proyek yang dibutuhkan.

2) Pembuatan laporan keuangan atau laporan kas bank proyek, laporan

pergudangan, laporan bobot prestasi proyek, daftar hutang dan

lain-lain.

3) Membuat dan melakukan verifikasi bukti-bukti pekerjaan yang akan

dibayar oleh owner sebagai pemilik proyek.

4) Melayani tamu – tamu intern perusahaan maupun ekstern dan

melakukan tugas umum.

5) Mengisi data-data kepegawaian, pelaksanaan, asuransi tenaga kerja,

menyimpan data-data kepegawaian karyawan dan pembayaran gaji

serta tunjangan karyawan.

6) Membuat laporan akutansi proyek dan menyelesaikan perpajakan serta

retribusi.

7) Mengurus tagihan kepada pemilik proyek atau jika kontraktor nasional

pusat serta menyiapkan dokumen untuk permintaan dana ke bagian

keuangan pusat.

8) Membantu project manager terutama dalam hal keuangan dan sumber

daya manusia sehingga kegiatan pelaksanaan proyek dapat berjalan

dengan baik.

9) Membuat laporan ke pemerintah daerah setempat, lurah atau

kepolisian mengenai keberadaan proyek dan karyawan dalam

pelaksanaan pekerjaan pembangunan.

10) Mencatat aktiva proyek meliputi inventaris, kendaraan dinas, alat-alat

proyek dan sejenisnya.

11) Menerima dan memproses tagihan dari sub kontraktor jika proyek

yang dikerjakan berskala besar sehingga melakukan pemborongan

kembali kepada kontraktor spesialis sesuai dengan item pekerjaan

yang dikerjakan.

12) Memelihara bukti-bukti kerja sub bagian administrasi proyek serta

data-data proyek.

5. Manager Proyek

1) Bertanggung jawab atas kelancaran pekerjaan yang menjadi

kewajibannya.

2) Mempelajari gambar dan spesifikasi proyek.

3) Melakukan persiapan lapangan, termasuk pengukuran.

4) Membuat laporan realisasi quantity pekerjaan yang telah dilaksanakan.

6) Dapat membuat opname borongan..

7) Membuat rekapitulasi kebutuhan material di proyek.

8) Pelaksana juga berkewajiban memberikan usulan kepada pemilik

apabila menjumpai beberapa kesulitan dalam pelaksanaan.

6. Pemasaran

Pemasaran tugas dan tanggung jawab bagiannya antara lain :

1) Menyusun program dan strategi pemasaran, baik jangka pendek maupun

jangka panjang sesuai dengan kebijaksanaan yang telah ditentukan oleh

perusahaan.

2) Menawarkan produk perumahan melalui media elektronik, media cetak,

maupun presentasi ke instansi-instansi baik pemerintah maupun swasta

serta pameran.

7. Arsitek

Bertugas untuk melakukan perancangan pengembangan kawasan sesuai

dengan spesifikasi dan batasan-batasan yang telah ditentukan diatas tanah

yang dikembangkan dengan menggunakan data-data yang dihasilkan dan telah

diolah oleh surveyor. Arsitek juga mempunyai tugas untuk membuat

perancangan design rumah sesuai konsep yang diinginkan oleh Developer.

8. Administrasi

1) Tugasnya meliputi admin, logistic, dan lainnya yang mendukung

pelaksanaan administasi berjalan lancar.

2) Menjaga dan mengupdate informasi administasi mulai dari office supply,

3) Mempersiapkan arrangement meeting detail, absensi staff, serta

melakukan hal-hal seperti surat menyurat dengan staf lainya.

9. Pengawas

Mempunyai tugas dan wewenang sebagai berikut :

1) Mengawasi laju pelaksanaan pekerjaan konstruksi fisik dari segi kualitas

bahan bangunan serta pelaksanaaannya.

2) Mengawasi ketepatan waktu dan biaya pelaksanaan pekerjaan konstruksi

fisik.

3) Bertanggung jawab atas hasil pekerjaan kepada Owner/pemilik proyek.

4) Memberikan persetujuan mengenai laporan harian, bulanan serta laporan

pekerjaan tambahan maupun pekerjaan kurang dan penyelesaian

BAB IV PEMBAHASAN

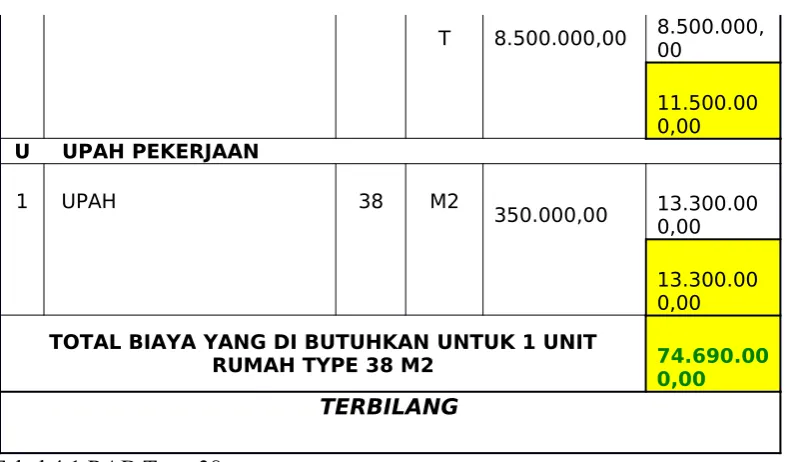

4.1 Anggaran Penggunaan Bahan Bangunan

Sebelum mendirikan bangunan rumah, PT. Graha Riau Gemilang

membuat anggaran biaya dan anggaran bahan bangunan yang akan digunakan

untuk mendirikan satu unit rumah berdasarkan type rumahnya. Hal ini dilakukan

agar perusahaan dapat Menetapkan jumlah total biaya pekerjaan yang

menguraikan masing masing item pekerjaan yang akan dibangun. Dan

Menetapkan Daftar dan Jumlah Material yang dibutuhkan. Dalam RAB harus

dipastikan jumlah masing masing material disetiap komponen pekerjaan. Jumlah

material didasarkan dari volume pekerjaan , sehingga kesalahan perhitungan

volume setiap komponen pekerjaan akan mempengaruhi jumlah material yang

dibutuhkan. Daftar dan Jenis material yang tertuang dalam RAB menjadi dasar

pembelian material ke Supplier.

Berikut ini adalah RAB 1 Unit rumah type 38 pada PT. Graha Riau

Gemilang :

RENCANA ANGGARAN BIAYA

PEMBANGUNAN RUMAH TYPE 38 VILLA PADMA

00

O PEK. SANITAIR & ASISORIS PINTU JENDELA

T 8.500.000,00 8.500.000,00

11.500.00 0,00

U UPAH PEKERJAAN

1 UPAH 38 M2

350.000,00

13.300.00 0,00 13.300.00 0,00

TOTAL BIAYA YANG DI BUTUHKAN UNTUK 1 UNIT RUMAH TYPE 38 M2

74.690.00 0,00

TERBILANG

Tabel 4.1 RAB Type 38

Sumber, PT. Graha Riau Gemilang

4.2 Sistem Pembelian Bahan Bangunan Pada PT. Graha Riau Gemilang

Sistem pembelian bahan bangunan pada PT. Graha Riau Gemilang

dilakukan secara tunai, karena pembelian bahan baku pada perusahaan tersebut

secara bertahap. Pembelian bahan bangunan untuk proses pembangunan rumah

dilakukan dengan cara mengajukan pesanan kepada pemasok. Dalam menawarkan

produknya, pemasok menggunakan beberapa cara diantaranya adalah melalui

telepon, telex, facsimile, atau surat langsun jika pemasok datang langsung ke

perusahaan. Pembelian bahan bangunan pada PT. Graha Riau Gemilang dilakukan

dengan perencanaan terlebih dahulu. Tujuan perencanaan tersebut dimaksudkan

Dalam pembahasan ini akan dibahas sistem pembelian bahan baku secara

tunai, karena dalam praktiknya PT. Graha Riau Gemilang telah sering melakukan

pembelian bahan bangunan secara tunai. Sistem pembelian bahan bangunan pada

perusahaan tersebut melibatkan beberapa bagian yaitu : Bagian Pemborong,

Bagian Pengawas dan Pembelian, Bagian Logistik, Bagian Gudang, Bagian

Akuntansi Umum.

1. Bagian Yang Terkait

a. Bagian Pemborong

Bagian ini bertanggung jawab dalam membantu Manager Produksi untuk

membuat rencana pembangunan. Setelah mendapat informasi dari bagian

gudang bahwa bahan baku tidak mencukupi lagi untuk produksi, Bagian

Pemborong sebagai fungsi pemakai barang mengajukan permintaan

pembelian kepada bagian pembelian dengan jumlah dan jenis bahan baku

yang diperlukan.

b. Bagian Pengawas & Pembelian

Bagian Pembelian bertugas dalam membantu Manager Pembelian untuk

melaksanakan pmbelian bahan baku bagi perusahaan, dengan terlebih

dahulu megadakan penawaran harga, menentukan pemasok dan

selanjutnya mengeluarkan order pembelian kepada pemasok yang dipilih.

c. Bagian Logistik

Bagian logistik bertanggung jawab atas penerimaan barang-barang yang

dipesan oleh Bagian Pembelian yang selanjutnya barang tersebut

bertanggung jawab untuk membuat Berita Acara Penerimaan Barang

(BAPB), sebagai catatan bahwa barang yang dipesan telah diterima.

d. Bagian Gudang

Bagian ini bertanggung jawab untuk memberikan informasi kepada Bagian

Pemborong bahwa bahan baku di gudang sudah tidak cukup lagi untuk

produksi. Bagian ini juga bertanggung jawab untuk menyimpan semua

barang yang diterima dari Bagian logistik ke gudang yang bersangkutan.

e. Bagian Akuntansi Umum

Bagian ini bertugas dalam membantu Manager Akuntansi dalam

melakukan pencatatan transaksi pembelian ke dalam jurnal pembelian dan

kartu persediaan berdasarkan faktur dan BAPB.

Bagian-bagian yang terkait dalam sistem pembelian bahan bangunan pada

PT. Graha Riau Gemilang adalah fungsi pemborong / fungsi PPC, fungsi

Pengawas & Pembelian, fungsi penerimaan / Logistik, fungsi gudang dan fungsi

akuntansi umum. Sedangkan menurut teori Mulyadi terdiri dari: fungsi produksi,

fungsi penerimaan, fungsi gudang, fungsi akuntansi. Dalam hal ini PT. Graha Riau

Gemilang telah memiliki bagian terkait dalam pembelian bahan bangunan yang sesuai

dengan teori mulyadi.

2. Jaringan Prosedur Yang Membentuk Sistem Pembelian

Jaringan prosedur yang membentuk sistem akuntansi pembelian pada PT.

a. Bagian Gudang yang biasanya membutuhkan barang, membuat SPP (Surat

Permintaan Pembelian) rangkap 2. Lembar 1dikirim ke Bagian Pembelian,

dan lembar 2 disimpan oleh Bagian Gudang sebagai arsip.

b. Bagian Pembelian menerima SPP lembar 1 dari Bagian Gudang.

Berdasarkan SPP lembar 1, maka Bagian Pembelian membuat SPPH.

c. SPPH tersebut dikirimkan ke Bagian Supplier. Dan Supplier membuat

SPH. SPH tersebut dikirimkan ke Bagian Pembelian. Berdasarkan SPH

tersebut, Bagian Pembelian membuat SDP (Surat Daftar Pembelian)

dikirim ke Pimpinan untuk mendapat persetujuan.

d. Jika Pimpinan menyetujui SDP tersebut, makaSDP yang telah disetujui

dikirimkan kembali ke Bagian Pembelian. Jika tidak, maka kembali ke

transaksi awal.

e. Berdasarkan SDP yang sudah disetujui, Bagian Pembelian membuat SOP

(Surat Order Pembelian) rangkap4. Lembar ke-1 dikirim kepada Supplier.

Lembar ke-2 dikirim ke Bagian Keuangan. Lembar ke-3 dikirim ke Bagian

Gudang dan lembar ke-4 disimpan sebagai arsip.

f. Supplier menerima SOP lembar ke-1 dariBagianPembelian. Kemudian

Supplier membuat faktur rangkap 2. Lembar ke-1 dikirim beserta barang

pesanan ke Bagian Pembelian. Lembar ke-2 disimpan sebagai arsip.

g. Bagian Pembelian menerima faktur beserta barang pesanan dari Supplier.

Kemudian, faktur dan barang dikirim ke Bagian Gudang.

h. Bagian Gudang menerima barang dan mencatat barang masuk berdasarkan

rangkap 3. Lembar ke-1 dikirimkan ke Bagian Pembelian. Lembar ke-2

dan Faktur dikirim ke Bagian Keuangan. Dan lembar ke-3 disimpan

sebagai arsip.

i. Bagian Keuangan menerima SOP lembar ke-2dan, Faktur serta LPB

lembar ke-2 dari Bagian Gudang.

j. Berdasarkan SOP lembar ke-2, Faktur dari Bagian Pembelian serta LPB

lembar ke-2, Bagian Keuangan melakukan pembayaran kepada Bagian

Supplier.

k. Bagian Supplier menerima uang dari Bagian Keuangan. Supplier membuat

Faktur Lunas rangkap 2. Lembar ke-1 dikirmkan ke Bagian Keuangan dan

lembar ke-2 disimpan sebagai arsip.

l. Bagian Keuangan menerima faktur lunas. Berdasarkan faktur lunas

tersebut, Bagian Keuangan membuat Laporan Pembayaran Tunai rangkap

2. Lembar ke-1 dikirimkan ke Pimpinan dan lembar ke-2 disimpan sebagai

arsip.

4. Prosedur Pembayaran

Prosedur ini meliputi pembayaran bahan bangunan yang telah di pesan

dengan cara bagian pembelian menyerahkan bon pembayaran kepada bagian

akuntasi dan kemudian bagian pembelian menyerahkan langsung kepada

pembuatan laporan manajemen. Dalam distribusi pembelian pada PT. Graha Riau

Gemilang dilakukan secara Dirrect selling (langsung) dan indirrect selling (tidak

langsung), dan pembayaran dilakukan melalui giro rekening bank.

5. Prosedur Pencatatan Utang

Dalam prosedur ini Bagian Verifikasi melakukan pengecekan terhadap

faktur dan Berita Acara Penerimaan Barang apakah sudah sesuai dan berdasarkan

faktur mencatat utang ke dalam kartu utang.

6. Dokumen Yang Digunakan

Dalam kegiatan pembelian bahan bangunan PT. Graha Riau Gemilang

menggunakan dokumen-dokumen sebagai berikut :

a. SPP (Surat Permintaan Pembelian)

Surat Permintaan Pembelian Barang adalah Formulir yang digunakan

apabila akan memesan atau membeli barang ketika persediaan barang yang

bersangkutan sudah mencapai titik minimum atau sudah habis. Surat

Permintaan Pembelian Barang dibuat oleh Bagian Gudang atau bagian lain

yang memerlukan barang. Surat Permintaan Pembelian Barang dibuat

rangkap 2, lembar 1 diserahakan pada bagian Pembelian dan lembar 2

digunakan untuk arsip bagian yang bersangkutan misalnya bagian

Gudang.

b. SPH (Surat penawaran Harga)

adalah surat dari penjual kepada calon pembeli. Isinya berupa penawaran

barang atau jasa. Pada umumnya surat penawaran dibuat karena ada

penjual aktif menawarkan dagangannya supaya semakin dikenal umum

dengan membuat penawaran umum

c. SDP (Surat Daftar Pembelian)

Surat ini berisi daftar barang yang akan kita beli kepada supplier

d. Surat Order Pembelian (SOP)

Dokumen ini digunkan untuk memesan barang kepada pemasok yang telah

dipilih. Dokumen ini terdiri dari 4 rangkap yaitu lembar pertama surat

order pembelian yang dikirimkan kepada pemasok sebagai order resmi

yang dikeluarkan oleh perusahaan. Tembusan Pengakuan Oleh Pemasok.

Tembusan surat order pembelian ini dikirimkan kepada pemasok,

dimintakan tanda tangan dari pemasok tersebut dan dikirim kembali ke

perusahaann sebagai bukti telah diterima dan disetujuinya order

pembelian, serta kesanggupan pemasok memenuhi janji pengiriman

barang seperti tersebut dalam dokumen tersebut. Tembusan Bagi Unit

Permintaan Barang. Tembusan ini dikirimkan kepada fungsi yang

meminta pembelian bahwa barang yang dimintanya telah dipesan. Dan

rangkap yang terakhir adalah sebagai Arsip Tanggal Penerimaan.

Tembusan surat order pembelian ini disimpan oleh fungsi pembelian

menurut tanggal penerimaan barang yang diharapkan, sebaggi dasar untuk

mengadakan tindakan penyelidikan jika baarang tidak datang pada waktu

yang telah ditetapkan.

Merupakan dokumen yang dibuat oleh Bagian Penerimaan sebagai bukti

bahwa barang yang dipesan telah diterima. Dokumen ini dibuat rangkap

dua. Lembar kesatu dikirim ke Bagian Akuntansi , lembar kedua ke

Bagian Gudang.

f. Faktur dan Surat Jalan

Dokumen ini dibuat oleh pemasok dan diserahkan kepada pemesan

(Bagian Penerimaan) bersamaan barang yang dipesan.

Dokumen yang digunakan pada PT. Graha Riau Gemilang sudah sesuai

dengan teori buku Mulyadi, tetapi pada PT. Graha Riau Gemilang ada dokumen

surat jalan, yaitu dokumen yang dibuat oleh pemasok dan diserahkan kepada

pemesan (bagian penerimaan) bersamaan barang yang dipesan. Pada PT. Graha

Riau Gemilang dokumen yang digunakan berupa: Surat Permintaan Pembelian

(SPP), Surat penawaran Harga (SPH), Surat Order Pembelian (SOP), Laporan

Penerimaan Barang (LPB), Faktur dan Surat Jalan. Sedangkan menurut teori

Mulyadi dokumen yang digunakan berupa: Surat Permintaan Pembelian (SPP),

Surat Permintaan Penawaran Harga, Surat Order Pembelian, Faktur Pembelian,

Laporan Penerimaan Barang.

Prosedur yang membentuk sistem pada PT. Graha Riau Gemilang sudah

sesuai dengan teori Mulyadi, yaitu terdiri dari : prosedur permintaan pembelian,

prosedur permintaan penawaran harga dan pemilikan pemasok, prosedur order

7. Catatan Akuntansi Yang Digunakan

Catatan akuntansi yang digunakan dalam sistem akuntansi pembelian

bahan baku pada PT. Graha Riau Gemilang adalah

a. Jurnal Pembelian

Jurnal Pembelia dibuat oleh Bagian Akuntansi Umum untuk mencatat

semua transaksi pembelian secara tunai yang dlakukan oleh perusahaan

atas dasar faktur dari pemasok.

Salah satu contoh jurnal pembelian yang dilakukan oleh PT. Graha Riau

Gemilang :

Pada tanggal 9 Januari 2015 PT. Graha Riau Gemilang melakukan

pembelian bahan bangunan pada CV. Air Jaya secara tunai dengan total

pembelian Rp. 406.500,- Maka pencatatan yang harus dilakukan oleh

pihak perusahaan atas pendapatan tunai yang diterima dari pelanggan

adalah sebagai berikut :

BON PESANAN

PT.GRAHA RIAU GEMILANG

TANGGAL NAMA BAHAN QTY SAT SATUANHARGA TOTAL HARGA KET 09 Januari 2015 Besi 10 sni 6 btng 42.000 252.000 AIR JAYA

09 Januari 2015 Besi 6 sni 6 btng 25.000 150.000 AIR JAYA

09 Januari 2015 kawat ikat 0,5 kg 9.000 4.500 AIR JAYA

TOTAL 406.500

Tabel 4.2 Bon Pembelian Bahan Bangunan

Jurnal Penjualan Tunai

Tanggal Keterangan Debet Kredit

09 Januari

2015

Kas 406.500

Penjualan 406.500

b. Surat Pesanan (Supplier Card)

Supplier Card merupakan kartu yang digunakan oleh Bagian Peerimaan

untuk mengetahui atau mencocokkan antara Order Pembelian dengan

penerimaan barang yang dipesan.

Berikut ini adalah contoh pembelian bahan bangunan yang dilakukan oleh PT.

Graha Riau Gemilang :

BON PESANAN

PT.GRAHA RIAU GEMILANG

TANGGAL NAMA BAHAN QTY SAT SATUANHARGA TOTAL HARGA KET 09 Januari 2015 semen padang 5 SAK 62.000 248.000 PEK.PONDASI 09 Januari 2015 Besi 10 sni 6 btng 42.000 252.000 AIR JAYA

09 Januari 2015 Besi 6 sni 6 btng 25.000 150.000 AIR JAYA

09 Januari 2015 Besi 6 sni 15 btng 25.000 375.000 EDI

09 Januari 2015 kawat ikat 0,5 kg 9.000 4.500 AIR JAYA

TOTAL 1.029.500

Tabel 4.2 Pembelian Bahan Bangunan

Sumber : PT. Graha Riau Gemilang

PT.GRAHA RIAU GEMILANG

TANGGAL NAMA BAHAN QTY SAT SATUANHARGA TOTAL HARGA KET

09 Februari 2015 semen padang 5 SAK 62.000 310.000 AIR JAYA

09 Februari 2015 paku 1''-5'' 4 kg 14.000 56.000 AIR JAYA

09 Februari 2015 klahar gerobak 4 buah 5.000 20.000 AIR JAYA

TOTAL 386.000,00

Tabel 4.3 Bon Pembelian Bahan Bangunan

Sumber : PT. Graha Riau Gemilang

BON PESANAN

PT.GRAHA RIAU GEMILANG

TANGGAL NAMA BAHAN QTY SAT SATUANHARGA TOTAL HARGA KET 09 Maret 2015 pasir pasang 12,65 m3 150.000 1.897.500 edi

Tabel 4.4 Pembelian Bahan Bangunan

Sumber : PT. Graha Riau Gemilang

Dari data di atas peneliti menemukan bahwa PT. Graha Riau Gemilang

menerima surat pembelian bahan bangunan dari bagian pembelian dengan

menggabungkan pencatatan pembelian bahan bangunan dari supplier yang

menyerahkan kepada bagian akuntansi untuk menerima pembayaran yang akan di

serahkan kepada masing masing supplier.

Catatan akuntansi yang digunakan pada PT. Graha Riau Gemilang terdapat

beberapa perbedaan dengan teori pada buku Mulyadi akuntansi yang digunakan

meliputi: bukti kas keluar, jurnal pembelian, kartu utang dan kartu persediaan.

Perbedaannya terletak pada kartu utang, kartu persediaan dan kartu stock gudang.

4.3 Pengendalian Intern Sistem Akuntansi Pembelian Bahan Baku

Unsur pengendalian intern dalam pembelian bahan baku pada PT Graha

Riau Gemilang adalah sebagai berikut:

1. Sudah dibentuknya struktur organisasi yang memisahkan masing masing

bagian. Masing-masing bagian telah memiliki deskripsi jabatan

masing-masing.

2. Penggunaan dokumen dalam prosedur-prosedur sistem pembelian bahan baku

telah sesuai dengan kebutuhan dan telah diotorisasi pihak yang berwenang.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap

organisasi dapat dilihat dari:

a. Setiap transaksi telah dilakukan oleh beberapa bagian.

b. Penggunaan formulir telah disesuaikan dengan kebutuhan dan telah

diotorisasi pihak berwenang.

c. Keharusan pengambilan cuti bagi karyawan yang berhak sehingga dapat

dilakukan internal check secara tidak langsung oleh karyawan yang

menggantikan.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya PT. Graha Riau

sesuai bidang pekerjaannya. Selain itu, PT. Graha Riau Gemilang

mensyaratkan pengalaman kerja untuk dapat menjadi karyawan.

Dalam pelaksanaan pengendalian intern sistem akuntansi pembelian bahan

baku pada PT. Graha Riau Gemilang sudah sesuai dengan teori buku Mulyadi, karena

bagian pembelian terpisah dengan bagian akuntansi sehingga dapat menjamin

ketelitian dan keandalan data akuntansi serta menjaga kekayaan perusahaan. Setiap

penggunaan dokumen harus mendapat otorisasi dari pihak yang berwenang atau

pejabat yang lebih tinggi. Dokumen yang digunakan bernomor urut tercetak, sehingga

dapat dipertanggungjawabkan oleh bagian-bagian yang terkait. Barang hanya

diperiksa dan diterima oleh bagian penerimaan jika telah menerima tembusan surat

order pembelian dari bagian pembelian. Adanya pengecekan harga, syarat pembelian

dan ketelitian perkalian dalam faktur dari pemasok sebelum faktur tersebut diproses.

5.1 Kesimpulan

Berdasarkan uraian mengenai Sistem Akuntansi Pembelian Bahan baku

pada PT. Graha Riau Gemilang maka dapat ditarik kesimpulan

sebagai berikut :

1. Sistem Akuntansi Pembelian Bahan Baku pada PT. Graha Riau Gemilang

pada umumnya telah dilakukan dengan baik, dengan melibatkan berbagai

fungsi dengan tugas dan tanggungjawab masing masing serta telah dilengkapi

dengan dokumen yang dapat dipertanggungjawabkan.

2. Bagian-bagian yang terkait dalam sistem akuntansi pembelian bahan baku

lebih efektif, karena adanya bagian verifikasi yang bertanggungjawab dalam

membantu Manajer Akuntansi untuk melaksanakan pencatatan atas transaksi

pembelian bahan baku secara kredit kedalam kartu utang berdasarkan faktur

dari pemasok.

3. Susunan pelaksanaan sistem akuntansi pembelian bahan baku meliputi:

fungsi-fungsi yang terkait, dokumen yang digunakan, catatan akuntansi yang

digunakan, jaringan prosedur yang membentuk sistem dan pengendalian intern

yang membentuk sistem akuntansi pembelian bahan baku.

4. Dalam sistem akuntansi pembelian bahan baku pada PT. Graha Riau

Gemilang masih terdapat kelemahan-kelemahan diantaranya : dalam

pengadaan persediaan bahan baku oleh fungsi gudang yang kurang tepat

karena adanya keterlambatan pengiriman bahan baku dari pemasok sehingga

mengakibatkan pelaksanaan kegiatan produksi oleh fungsi produksi

terganggu.

5.2 SARAN

Berdasarkan pembahasan mengenai Sistem Akuntansi Pembelian Bahan

Baku pada PT. Graha Riau Gemilang, maka penulis memberikan saran yaitu :

1. Perlunya dilakukan pengecekan ulang atas bahan baku oleh fungsi gudang

sebelum dilakukan proses produksi oleh fungsi produksi, sehingga jumlah

bahan baku yang tersedia sesuai dengan jumlah bahan baku yang

dibutuhkan dengan adanya pengecekan tersebut bagian gudang tidak akan

mengalami kelebihan bahkan kekurangan bahan baku.

2. Pada pengadaan bahan baku yang kurang tepat, mengakibatkan kegiatan

produksi terganggu dan dana yang ditanamkan dalam persediaan bahan

baku berlebihan, sehingga perlu adanya perencanaan serta pengawasan

terhadap bahan baku.

3. Sebaiknya ada pemisahan fungsi operasi yang dilakukan oleh bagian

penerimaan dan fungsi penyimpanan yang dilakukan oleh bagian gudang

sehingga keduanya bisa bekerja optimal dan meminimalkan manipulasi

data.

4. Sebaiknya penggunaan dokumen bernomor urut cetak untuk memudahkan

pertanggung jawaban dan mendukung terciptanya praktik yang sehat

dalam melaksanakan tugas dan fungsi setiap unit organisasi. Penggunaan

dokumen sebaiknya menggunkan bentuk baku untuk mendukung

pembuat dan pengotorisasi dokumen untuk mempermudah

pertanggungjawaban.

5. Sebaiknya pembelian bahan baku dilaksanakan sesuai prosedur yang

berlaku. Misalnya, usulan pembelian dari bagian marketing dilakukan

secara tertulis menggunakan dokumen yang tersedia dan sebaiknya dalam

melakukan pembelian bahan baku direktur harus meminta pertimbangan