24

A. Tinjauan Umum Tentang Akad Talangan Dalam Pembiayaan Insidentil

1. Pengertian Akad Talangan (Qardh)

Al-Qardh menurut bahasa berati potongan (Al-Qath’u) dan harta yang diberikan kepada orang yang meminjam (Muqtaridh) dinamakan qardh karena ia adalah satu potongan dari harta orang yang meminjam (Muqridh)1.

Adapun qardh secara terminologis adalah memberikan harta kepada orang yang akan memanfaatkannya dan mengembalikan gantinya dikemudian hari.2 Menurut hanafiyah, qard merupakan akad khusus pemberian harta mitsli kepada orang lain dengan adanya kewajiban pengembalian semisalnya. Al-qard adalah penyediaan dana atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara peminjam dan pihak yang memberikan pinjman yang mewajibkan peminjam melunasi hutangnya setelah jangka waktu tertentu.3

1

Binti Nur Asiyah, Manajemen Pembiayaan Bank Syariah,(Yogyakarta: Teras, 2014), hlm. 239

2

Mardani, Fiqh Ekonomi Syariah: Fiqh Muamalah, (Jakarta: Kencana, 2012), hlm. 333-334

3

Dimyauddin Djuwaini, Pengantar Fiqh Muamalah, (Yogyakarta: Pustaka Pelajar, 2010), hlm. 254

Kemudian mengenai qardh ini juga diatur dalam Fatwa DSN No. 25/DSN-MUI/III/2002 yang menyatakan bahwa salah satu sarana peningkatan perekonomian yang dapat dilakukan oleh LKS adalah penyaluran dana melalui prinsip qard, yakni suatu akad pinjaman kepada nasabah dengan ketentuan bahwa nasabah wajib mengembalikan dana yang diterimanya kepada LKS pada waktu yang telah disepakati oleh LKS dan Nasabah.4 Akad al-qardh akan sah jika dilakukan dengan adanya ijab qabul, karena mengandung pemindahan kepemilikan kepada orang lain.5

2. Landasan Syariah a. Al-Qur‟an

Dasar hukum perjanjian dapat kita jumpai dalam Al-Qur‟an Surat Al-Hadid ayat 11, sebagai berikut:

ٌميِسَك ٌس ْجَأ ًَُلَو ًَُل ًَُفِعاَضُيَف اًىَسَح اًض ْسَق َ َّاللَّ ُضِسْقُي يِرَّلا اَذ ْهَم

“Siapakah yang mau meminjamkan kepada Allah pinjaman yang baik, Allah akan melipatgandakan (balasan) pinjaman itu untuknya dan dia akan memperoleh pahala yang banyak.”

Yang menjadi landasan dalil dari ayat ini adalah kita diseru untuk “meminjamkan kepada Allah”, artinya untuk membelanjakan harta dijalan Allah. Selaras dengan meminjamkan

4

Ichwan Sam, Hasanudin, dkk, Himpunan Fatwa Keuangan Syariah Dewan Syariah Nasional MUI, (Jakarta:Erlangga,2014), hlm 129

kepada Allah, kita juga diseru untuk “meminjamkan kepada sesama manusia”, sebagai bagian dari kehidupan bermasyarakat (cvil society).

b. Al-Hadits

Hadits Ibnu Majah no. 2422, kitab Al-Ahkam, dan Baihaqi:

َمَّ َ َو ًِْيَ َع ُاللَّ َّ َ ِاللَّ ُاىُ َز َااَق ٍ ِلاَم ِهْ ِ َوأ ْهَع ُتْيأَز

اَهِلاَثْمأ ِسْشَعِ ُةَقَدَّصلا اً ىُتْكَم ِةَّىَجْلا ِباَ َ َع يِ َيِسْ ُأ َةَ ْيَل

ُلَضَفَأ ِض ْسَقْلا ُااَ اَم ُليِسْبِج اَي ُتْ ُقَفَسَشَع َةَيِواَمَثِ ُض ْسَقْلاَو

َلَ ُضِسْقَتْسُمْلاَو ُيَدْىِعَو ُاَأْسَي َلِئاَّسلا َّنَ ِلِ َااَق ِةَقَدَّصلا ْهِم

ٍة َجا َح ْهِم َّلَِ ُضِسْقَتْسَي

Anas bin Malik berkata bahwa Rasulullah berkata, “Aku melihat pada waktu malam di-isra‟-kan, pada pintu surga tertulis: sedekah dibalas sepuluh kali lipat dan qardh delapan belas kali. Aku bertanya, „wahai jibril, mengapa qardh lebih utama dari pada sedekah?‟ ia menjawab, „karena peminta-minta sesuatu dan ia punya, sedangkan yang meminjam tidak akan meminjam kecuali karena keperluan.‟”6

6Muhammad Syafi‟i Antonio, Bank Syariah Dari Teori ke Praktik, (Jakarta: Gema

c. Ijma‟

Berdasarkan Fatwa DSN Nomor 19/DSN-MUI/IV/2001 tentang pembiayaan al-Qard. Mengenai al-Qard ini sudah mendapatkan ijmak ulama, berupa kebolehan seorang muslim untuk membuat dan malaksanakan akad al-Qard. Kesapakatan ulama‟ ini disepakati atas dasar bahwa manusia tidak bisa hidup tanpa pertolongan dan bantuan saudaranya.7

3. Rukun dan Syarat Qardh a. Rukun qardh adalah:

1) Pihak yang meminjam (muqtaridh) 2) Pihak yang memberi pinjaman (muqridh) 3) Dana (qardh)

4) Ijab qabul (shigat)8 b. Syarat-syarat qardh adalah:

1) Orang yang memberi pinjaman (muqridh) benar-benar memiliki harta yang akan dipinjamkan tersebut.

2) Harta yang dipinjamkan hendaknya berupa harta yang ada padanya (barang mitsli) baik yang bisa ditimbang, diukur maupun dihitung.

3) Adanya serah terima barang yang dipinjamkan, dan hendaknya tidak terdapat manfaat (imbalan) dari akad ini bagi orang yang

7

Op.Cit, Ichwan Sam. Hasanudin. dkk, hlm.130-131

8

Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah, (Jakarta: Zikrul Hakim, 2003), hlm.28

meminjamkan, karena jika hal itu terjadi maka akan menjadi riba.9

4. Jenis Pembiayaan Qardh

Al Qard dibedakan menjadi dua macam, yaitu:

1) Qard–Al Hasan, yaitu meminjamkan sesuatu kepada orang lain, dimana pihak yang dipinjami sebenarnya tidak ada kewajiban mengembalikan. Keberadaan akad ini adalah karakteristik dari kegiatan usaha perbankan syariah yang berdasarkan pada prinsip tolong-menolong.

2) Al Qard, yaitu meminjamkan sesuatu kepada orang lain dengan kewajiban mengembalikan pokoknya kepada pihak yang meminjamkan. Pada peraturan Bank Indonesia Nomor 7/46/PBI/2005 tentang Qard diartikan sebagai pinjam meminjam dana tanpa imbalan dengan kewajiban pihak peminjam mengembalikan pokok pinjaman secara sekaligus atau cicilan dalam waktu tertentu.10

5. Aplikasi Akad Qardh dalam Perbankan Akad qardh biasanya diterapkan sebagai berikut:

1) Sebagai produk pelengkap kepada nasabah yang telah terbukti loyalitas dan bonafiditasnya, yang membutuhkan dana talangan segera

9 Op.Cit, Dimyauddin Djuwaini, hlm.256 10

Binti Nur Asiyah, Manajemen Pembiayaan Bank Syariah, (Yogyakarta: Teras, 2014), hlm.241

untuk masa yang relatif pendek. Nasabah tersebut akan mengembalikan secepatnya sejumlah uang yang dipinjamnya itu. 2) Sebagai fasilitas nasabah yang memerlukan dana cepat, sedangkan ia

tidak bisa menarik dananya karena tersimpan dalam bentuk deposito. 3) Sebagai produk untuk menyumbang usaha yang sangat kecil atau

membantu sektor sosial. Guna pemenuhan skema khusus ini telah dikenal suatu produk khusus yaitu al-qardh al-hasan.11

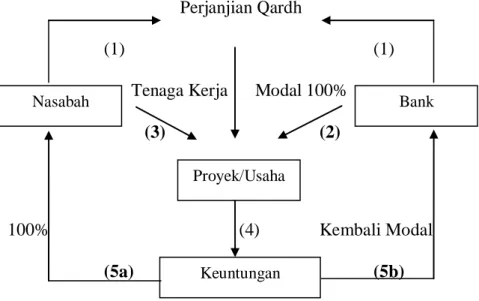

Gambar 1.1

Skema dan Pola Qardh12

Perjanjian Qardh

(1) (1)

Tenaga Kerja Modal 100%

(3) (2)

Keuntungan 100% (4) Kembali Modal

(5a) (5b)

11

Op.Cit, Muhammad Syafi‟I Antonio, hlm 133

12

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilstrasi, (Yogyakarta: EKONISIA,2008), hlm.81

Nasabah

Proyek/Usaha

Keuntungan

Keterangan:

1) Nasabah dan Bank melakukan perjanjian qardh.

2) Bank memberikan modal kepada nasabah untuk melakukan usaha.

3) Nasabah melakukan pengelolaan modal yg telah diberikan bank dalam melakukan proyek/usaha.

4) Dalam malakukan usaha nasabah mendapatkan keuntungan. 5) a) Nasabah mendapatkan keuntungan 100% dari proyek/usaha

tersebut.

b) Sedangkan bank akan mendapatkan keuntungan dengan kembalinya modal tersebut.

Contoh:

Baskoro adalah tukang becak yang biasa mangkal di depan masjid Syuhada Yogyakarta. Beliau memerlukan dana Rp.750.000,- untuk pengobatan anaknya yang saat ini sedang sakit demam berdarah. Baskoro merasa bisa mengembalikan pinjaman tersebut selama 10 bulan dari hasil usahanya menjadi tukang becak bahkan istrinya memiliki warung makan di pinggir Sungai Code dengan omset lumayan.

Baskoro mencoba menghubungi Koperasi A untuk mengajukan pembiayaan. Officer Koperasi A kemudian menganalisis kemampuan baskoro dalam membayar

pinjamannya. Hasil menunjukan bahwa penghasilan rata-rata Baskoro per hari sebesar Rp. 20.000,- dan istrinya memiliki penghasilan bersih sebesar Rp.25.000,- per hari. Rata-rata per bulan mereka berdua menghasilkan mengumpulkan dana sebesar Rp.750.000,- s/d Rp.800.000,-. Kebutuhan sehari-hari mereka sekitar Rp.450.000,- s/d Rp.600.000,- sehingga masih tersisa dana yang bisa ditabung sebesar Rp.150.000,- s/d Rp.200.000,- per bulan.

Kesimpulan dari analisis officer Koperasi A adalah pinjaman yang diberikan kepada Baskoro adalah pinjaman Qardh sebesar Rp.750.000,- dengan biaya administrasi sebesar Rp.25.000,- dan diangsur selama 10 bulan. Kebijakan ini diambil karena kondisi keluarga baskoro yang dikategorikan kurang mampu dan pinjaman ditunjukan untuk kepentingan kesehatan sehingga Koperasi A menggunakan sebagian dana maal-nya untuk memberikan pinjaman Qardh.

Berikut merupaka jurnal-jurnal yang dibuat Koperasi A dalam rangka realisasi pembiayaan kepada Baskoro:

a. Pada tanggal 1 Agustus 2008 diserahkan dana qardh kepada Baskoro sebesar Rp.750.000,-

(Dr) Pinjaman Qardh Rp. 750.000

b. Pada tanggal 1 Agustus 2008 Baskoro membayar biaya administrasi sebesar Rp.10.000,- (Dr) Kas Rp. 25.000 (Cr) Pendapatan Administrasi Rp. 25.000

c. Pada tanggal 1 September 2008 Baskoro membayar angsuran I sebesar Rp.75.000,-

(Dr) Kas Rp. 75.000

(Cr) Pinjaman Qardh

Rp. 75.000

6. Sumber Dana Qardh

Dana Al-Qardh dapat bersumber dari:

a) Bagian modal LKS/Bank Syariah (paid up capital) b) Keuntungan LKS yang disisihkan.

Perlu ditambahkan disini, khusus utuk qardh al-hasan sumber dananya berasal dari Zakat, Infaq, Shadaqah, dan pendapatan non-halal yang diperoleh oleh LKS, serta denda-deenda yang diperoleh sebagai penalty atas nasabah yang wanprestasi.13

13

Abdul Ghofur Anshori, Perbankan Syariah di Indonesia, (Yogyakarta: Gadjah Mada University, 2007), hlm.140-142

7. Manfaat Al Qardh

1) Memungkinkan nasabah yang sedang dalam kesulitan mendesak untuk mendapat talangan jangka pendek,

2) Al-Qardh Al Hasan juga merupakan salah satu ciri pembeda antara bank syariah dan bank konvensional yang didalamnya terkandung misi sosial, di samping misi komersial,

3) Adanya misi sosial-kemasyarakatan ini akan meningkatkan citra baik dan meningkatkan loyalitas masyarakat terhadapp bank syariah.14

B. Pembiayaan Insidentil Cek dan Giro

Pengertian pembiayaan menurut Kamus Pintar Ekonomi Syariah, pembiayaan diartikan sebagai penyediaan dana atau tagihan yang dipersamakan dengan itu berupa: (a) transaksi bagi hasil dalam bentuk mudharabah dan musyarakah; (b) transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiyah bit tamlik; (c) transaksi jual beli dalam bentuk piutang murabahah, salam,dan istish’na; (d) transaksi pinjam meminjam dalam bentuk piutang qardh, dan (e) transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multi jasa.15

14

Ibid,hlm.134

15

Pembiayaan secara luas berarti financing atau pembelanjaan yaitu pendanaaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik diakukan sendiri maupun dijalankan orang lain.16

Pembiayaan insidentil yang telah diterapkan di KOPENA adalah Pinjaman yang diberikan kepada anggota, calon anggota, anggota koperasi lain maupun koperasi dan penarikan pinjaman dilakukan secara sekaligus. Peminjam diwajibkan membayar bagi hasil dimuka dan pokok pinjaman dilunasi pada saat Jatuh Tempo. Jaminan yang digunakan berupa barang tak bergerak, barang bergerak atau simpanan-simpanan.17

Cek merupakan surat berharga yang digunakan untuk transaksi pembayaran sebagai pengganti uang chartal.18 Penarikan cek kepada bank yang bukan bank penerbit, tetapi melalui bank lain, maka sarana penarikannya dapat dilakukan dengan menagihkan kepada bank penerbit. Sarana penagihan cek dari bank lain dilakukan melalui lembaga kliring, apabila bank yang menagihkan cek dan bank yang menerbitkan cek tersebut berada diwilayah kliring yang sama. Dalam hal bank yang menagihkan dengan bank yang menerbitkan cek berada diwilayah kliring yang berbeda, diluar wilayah kliring, maka bank yang menerima cek dapat mengirimkannya ke cabang bank dimaksud untuk ditagihkan melalui lembaga kliring dimana cek tersebut diterbitkan.19

16Muhammad, Manajemen Bank Syariah, (Yogyakkarta: UPP AMP YKP, 2002), hlm 260 17

Hasil wawancara dengan Febriana Mayang Sari, (Bag. Pembiayaan),Kopena Pekalongan, pada tgl 21 April 2015, pukul 09.00 WIB.

18

http://apapengertian.blogspot.com/2013/11/pengertian-cek-dan-giro.html,diakses pada tanggal 04 April 2015, pukul 15.07 WIB.

19

Secara umum, yang dimaksud dengan giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah bayar lainnya, atau dengan pemindah bukuan.20

20

Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta: PT Raja Grafindo, 2006), hllm.291