31 BAB 4

ANALISIS DATA DAN PEMBAHASAN A. Hasil Pengumpulan Data

Sampel yang digunakan dalam penelitian ini adalah

perusahaan-perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) pada

tahun 2013.Berdasarkan informasi yang dihimpun dari laporan keuangan

yang terpublikasi di website BEI pada tahun 2013 terdapat kurang lebih 103

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sampel

yang berhasil diperoleh dari purposive sampling adalah 77 perusahaan dan

data yang digunakan merupakan informasi pada laporan keuangan tersebut

pada tahun 2013. Secara keseluruhan, proses pengambilan sampel dengan

metode purposive sampling hingga menghilangkan outlier adalah sebagai

berikut:

TABEL 4.1

Prosedur Pengambilan Sampel

Jumlah perusahaan manufaktur(2013) 103

Perusahaan yang tidak melaporkan environmental disclosure (3)

Laporan keuangan tidak disajikan dalam Rupiah (23)

Jumlah perusahaan yang dijadikan sampel 77

Variabel pengganggu (outlier) (3)

Jumlah sampel yang diteliti 74

B. Analisis Data

1. Statistik Deskriptif Variabel Penelitian

Statistik deskriptif dalam penelitian ini bertujuan untuk menyajikan

informasi terkait karakteristik variabel penelitian yang digunakan.

Statistik deskriptif dibutuhkan untuk menjelaskan karakteristik setiap

variabel yang digunakan meliputi nilai minimum, maksimum, rata-rata

(mean) dan standar deviasi. Berikut disajikan tabel hasil analisis statistik

deskriptif atas model regresi yang digunakan dalam penelitian ini:

TABEL 4.2

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

UDK 74 2.00 8.00 4.1622 1.63880 PDK 74 .00 .80 .3811 .12370 PFT 74 -.09 .66 .0900 .11438 SZE 74 10.99 14.33 12.3073 .71329 LVRG 74 .04 6.17 1.1888 1.30838 ED 74 .07 .60 .2281 .12040 Valid N (listwise) 74

Sumber : Hasil pengolahan data SPSS analisis deskriptif

Dari hasil statistik deskriptif di atas, dapat dilihat bahwa untuk variabel

independen ukuran dewan komisaris (UDK) rata-rata perusahaan

manufaktur memiliki nilai UDK sebesar 4,16. Perusahaan dengan nilai

UDK terbesar adalah PT Indo Acidatama Tbk dengan nilai 8,00,

sedangkan perusahaan dengan nilai UDK terkecil salah satu diantaranya

PT Beton Jaya Manunggal Tbk, yaitu sebesar 2,00. UDK menunjukkan

Berbeda dengan UDK, proporsi dewan komisaris (PDK) yaitu

perbandingan jumlah dewan komisaris independen terhadap dewan

komisaris perusahaan. Dewan komisaris independen adalah anggota

dewan komisaris, yang bebas dari hubungan bisnis yang dapat

mempengaruhi kemampuannya untuk bertindak independen.

Dewan komisaris sendiri erat hubungannya dengan tanggung jawab

perusahaan dengan pihak investor maupun kreditur perusahaan, dan

segala kepentingan yang berkaitan dengan operasional perusahaan,

terutama dalam menyampaikan segala informasi melalui laporan tahunan

yang dibutuhkan oleh kreditur. Dalam analisis diskriptif diatas, terdapat

nilai PDK 0,80 dengan rasio terbesar yaitu 0,80 yang dimiliki oleh PT

Unilever Indonesia Tbk, dan nilai terkecil yaitu 0,00, atau tidak memiliki

dewan komisaris independen.

Semakin besar dewan komisaris independen, maka seharusnya informasi

yang berkaitan dengan pihak yang berkepentingan, yang terdapat pada

laporan tahunan perusahaan semakin lengkap dan memadai, terutama

pada bagian corporate social responsibility (CSR), karena CSR

merupakan informasi penting bagaimana perusahaan bertanggung jawab

tidak hanya kepada investor dan kreditor, tetapi juga terhadap masyarakat

sekitar dan lingkungan perusahaan.

Sedangkan untuk variable Profitabilitas, nilai maksimum adalah 0,66 dan

nilai minimum adalah -0,09. Semakin tinggi nilai Profitabilitasnya

laporan tahunan perusahaan, dalam hal ini PT Multi Bintang Indonesia

Tbk seharusnya memiliki nilai disclosure yang baik.

Penelitian ini juga menggunakan variable control size dan leverage, size

pada penelitian ini menggambarkan ukuran perusahaan yang dihitung

dengan menggunakan logaritma aset yaitu dengan nilai size terbesar

adalah 14,33 dan nilai terkecil 10,99. Sedangkan untuk leverage, nilai

terbesar adalah 6,17 dan nilai terkecil adalah 0,4.

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas data digunakan untuk menentukan apakah data

terdistribusi normal atau tidak. Uji normalitas yang digunakan dalam

penelitian ini adalah uji Kommogorov-Smirnov. Penentuan normal

tidaknya suatu distribusi data ditentukan berdasarkan taraf signifikansi

hasil hitung. Jika taraf signifikansinya berada di atas 0,05 maka data

dapat dikatakan terdistribusi normal, dan sebaliknya jika taraf

signifikansinya berapa di bawah 0,05 maka data dinyatakan tidak

terdistribusi normal.

Berdasarkan Tabel 4.3, bahwa angka signifikansi Asymp. Sig.

(2-tailed) adalah sebesar 0,403 yang berarti berada di atas 0,05. Dengan

demikian dapat dinyatakan bahwa data terdistribusi normal sehingga

TABEL 4.3

b. Uji Heterokedastisitas

Dalam penelitian ini uji heteroskedastisitas dilakukan dengan

menggunakan Gletzer Test, di mana seluruh variabel independen

diregresi dengan ABS residual. Jika asymp sig pada masing-masing

variabel independen di atas 0,05 maka data tidak mengalami

heteroskedastisitas atau berarti data dinyatakan homogen. Sedangkan

sebaliknya jika asymp sig pada masing-masing variabel independen

berada di bawah 0,05 maka data mengalami heteroskedastisitas.

Dapat dilihat dari tabel 4.4 pada kolom Sig. bahwa setiap variabel

memiliki nilai lebih dari 0.05. Untuk variabel ukuran dewan komisaris

memiliki nilai Sig. 0,421, lalu variabel proporsi dewan komisaris

independen memiliki nilai 0,525, dan untuk variabel Profitabilitas

memiliki nilai Sig. 0,294. Maka dapat disimpulkan bahwa setiap data

yang dimasukkan tidak heterokedastisitas atau homogen. One-Sample Kolmogorov-Smirnov Tes

Unstandardized Residual

N 74

Normal Parametersa Mean .0000000

Std. Deviation .08445556

Most Extreme Differences Absolute .104

Positive .104

Negative -.092

Kolmogorov-Smirnov Z .893

Asymp. Sig. (2-tailed) .403

Tabel 4.4

Hasil Pengujian Heterokedastisitas dengan metode Glejser

Model T Sig. UDK PDK PFT .810 .638 1.057 .421 .525 .294

Keterangan; UDK= Ukuran Dewan Komisaris; PDK= Proporsi Dewan Komisaris Independen; PFT=Profitabilitas;

Dependend; abs_res

c. Uji Multikolinieritas

Uji multikolinieritas yang dilakukan untuk penelitian ini adalah

menggunakan nilai Variance Inflation Factor (VIF). Model

dinyatakan terbebas dari masalah multikolinieritas jika nilai VIF

berada di bawah 10 atau nilai tolerance berada di atas 0,1. Berikut

adalah hasil dari uji multikolinieritas.

TABEL 4.5

Hasil Pengujian Multikolinieritas

Varianel Collinearity Statistics

Tolerance VIF UDK PDK PFT .710 .944 .831 1.409 1.059 1,203

Keterangan; UDK= Ukuran Dewan Komisaris; PDK= Proporsi Dewan Komisaris Independen; PFT=Profitabilitas;

Dependend; ED

Dari Tabel 4.5 di atas menggambarkan semua nilai VIF berada di

bawah 10, dan nilai tolerance di atas 0,1 untuk masing-masing

variabel. Untuk Variabel UDK memiliki nilai Tolerance sebesar 0,710

dengan nilai VIF 1,409, sedangkan variabel PDK memiliki nilai

memiliki nilai Tolerance sebesar 0,831 dan nilai VIF sebesar 1,203.

Artinya model penelitian ini terbebas dari multikolinieritas.

d. Uji Autokorelasi

Dalam penelitian ini, uji autokorelasi menggunakan Runs Test, dengan

acuan yaitu hasil Asymp Sig. Lebih dari 5% atau 0,05 maka data

penelitian ini bebas dari autokorelasi. Dapat dilihat dari tabel 4.6

bahwa nilai Asymp Sig.adalah 0,061 atau 6% yang berarti nilai

tersebut berada lebih dari 5% atau 0,05. Hal tersebut membuktikan

bahwa data penelitian ini bebas dari autokorelasi.

TABEL 4.6

Runs Test

Unstandardized Residual

Test Valuea .00191

Cases < Test Value 37 Cases >= Test Value 37

Total Cases 74

Number of Runs 30

Z -1.873

Asymp. Sig. (2-tailed) .061 a. Median

3. Uji Hipotesis Regresi Linier Berganda

Hasil perhitungandengan menggunakanSPSS 16.00 for windows adalah

a. Koefisien Determinasi

Hasil nilai adjusted R-Square dari regresi digunakan untuk

mengetahui besarnya struktur modal yang dipengaruhi oleh

variable-variabel bebasnya. TABEL 4.7 Model Summaryb Mode l R R Square Adjusted R Square Std. Error of the Estimate 1 .713a .508 .472 .08751

a. Predictors: (Constant), LVRG, UDK, PDK, PFT, SZE b. Dependent Variable: ED

Pada tabel 4.7 menunjukkan bahwa koefisien determinasi yang

ditunjukkan dari nilai adjusted R Square sebesar 0.472 hal ini berarti

47,2% variasi environmental disclosure dapat dijelaskan oleh variasi

dari ketiga variabel independen dan dua variabel control yaitu UDK,

PDK dan PFT serta size dan leverage. Sedangkan sisanya (100% -

47,2% = 52,8%) dijelaskan sebab yang lain di luar model.

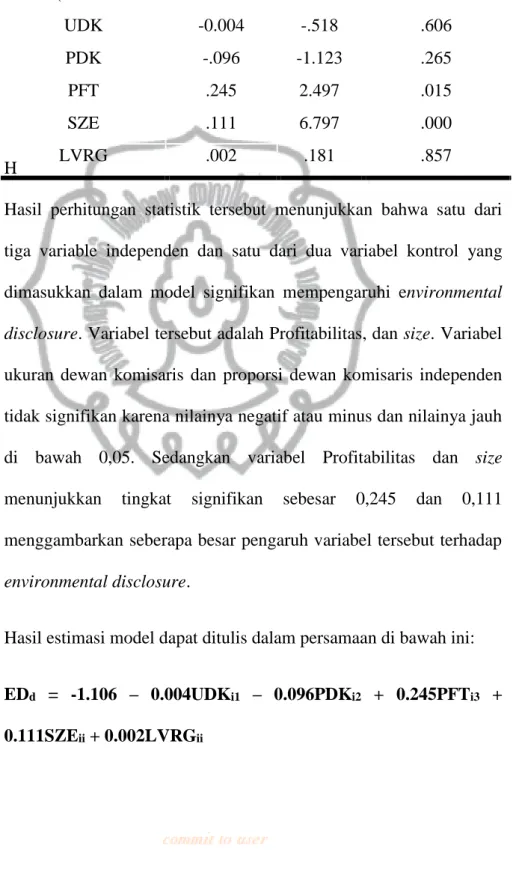

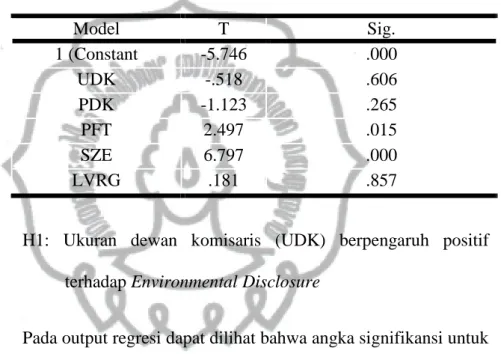

b. Uji Signifikansi Parameter Individual (Uji Statistik t)

Untuk menentukan pengaruh masing-masing variabel bebas terhadap

variabel tergantung di gunakan uji t. Dari hasil pengujian analisis

regresi sebagaimana pada lampiran diketahui nilai t hitung sebagai

Tabel 4.8 Coefficienta

H

Hasil perhitungan statistik tersebut menunjukkan bahwa satu dari

tiga variable independen dan satu dari dua variabel kontrol yang

dimasukkan dalam model signifikan mempengaruhi environmental

disclosure. Variabel tersebut adalah Profitabilitas, dan size. Variabel

ukuran dewan komisaris dan proporsi dewan komisaris independen

tidak signifikan karena nilainya negatif atau minus dan nilainya jauh

di bawah 0,05. Sedangkan variabel Profitabilitas dan size

menunjukkan tingkat signifikan sebesar 0,245 dan 0,111

menggambarkan seberapa besar pengaruh variabel tersebut terhadap

environmental disclosure.

Hasil estimasi model dapat ditulis dalam persamaan di bawah ini:

EDd = -1.106 – 0.004UDKi1 – 0.096PDKi2 + 0.245PFTi3 + 0.111SZEii + 0.002LVRGii Model B t Sig. 1 (Constant -1.106 -5.746 .000 UDK -0.004 -.518 .606 PDK -.096 -1.123 .265 PFT .245 2.497 .015 SZE .111 6.797 .000 LVRG .002 .181 .857

Keterangan:

1) Konstanta sebesar -1,106 menyatakan bahwa jika tidak ada

variabel independen dianggap konstan (X1=0, X2=0). Maka

environmental disclosure setiap perusahaan sebesar -1,106.

2) Koefisien regresi UDK sebesar -0,004, artinya apabila terjadi

perubahan variabel UDK sebesar 1% akan mengurangi

environmental disclosure sebesar -0,004(-0.4%). Variabel UDK

memiliki pengaruh terhadap ED sebesar -0.4%, atau tidak

berpengaruh.

3) Koefisisen PDK sebesar -0,096, artinya apabila terjadi perubahan

PDK sebesar 1% akan menaikan environmental disclosure

sebesar -0.096 atau -9.6%. Variabel PDK memiliki pengaruh

terhadap ED sebesar -9.6% atau tidak berpengaruh.

4) Koefisien PFT bertambah positif sebesar 0,245, artinya apabila

terjadi perubahan PFT sebesar 1% akan menaikkan Belanja

Modal sebesar 0,245 atau 24.5%. Variabel PFT memiliki

pengaruh sebesar 24.5% terhadap ED.

5) Koefisien SZE bertambah sebesar 0,111 artinya apabila terjadi

perubahan SZE sebesar 1% akan menaikkan environmental

disclosure sebesar 0,111 atau 11.1%.

6) Koefisien LVRG bertambah sebesar 0.002 artinya apabila terjadi

perubahan LVRG sebesar 1% akan menaikan environmental

c. Hasil Pengujian Hipotesis 1) Variabel Independen

Uji statistik t menunjukkan seberapa jauh pengaruh satu variable

independen secara individual dalam menerangkan variasi

variable dependen (Ghozali, 2011).

Tabel 4.9 Hasil Uji Regresi

H1: Ukuran dewan komisaris (UDK) berpengaruh positif

terhadap Environmental Disclosure

Pada output regresi dapat dilihat bahwa angka signifikansi untuk

variabel ukuran dewan komisaris sebesar 0,606. Nilai ini lebih

besar dari tingkat signifikansi sebesar 0,05 sehingga dapat

disimpulkan bahwa ukuran dewan komisaris secara individual

tidak berpengaruh positif terhadap Environmental Disclosure

dan dapat disimpulkan bahwa hipotesis 1 ditolak. Hal ini sejalan

dengan penelitian Effendi et al yang menunjukan nilai β1

sebesar -0,004 dengan tingkat signifikan sebesar 0,736 berada lebih besar pada α = 0,05 yang menyatakan bahwa ukuran

Model T Sig. 1 (Constant -5.746 .000 UDK -.518 .606 PDK -1.123 .265 PFT 2.497 .015 SZE 6.797 .000 LVRG .181 .857

dewan komisaris tidak berpengaruh signifikan terhadap

Environmental Disclosure. Lain halnya dengan hasil penelitian

Sun et.al. (2010) menemukan adanya pengaruh positif yang

signifikan antara ukuran dewan komisaris dengan environmental

disclosure

H2: Proporsi Dewan Komisaris Independen (PAD)

berpengaruh positif terhadap Environmental Disclosure

Pada output regresi menunjukkan bahwa angka signifikansi

untuk variabel Proporsi Dewan Komisaris sebesar 0.265. Nilai

ini lebih besar dari tingkat signifikansi sebesar 0.05 sehingga

dapat disimpulkan bahwa proporsi dewan komisaris secara

individual tidak berpengaruh terhadap environmental disclosure

dan dapat disimpulkan hipotesis 2 ditolak. Hasil ini sama

dengan hasil penelitian Suhardjanto dan Miranti (2008), yang

menyatakan bahwa proporsi dewan komisaris independen

memiliki pengaruh negatif terhadap nvironmental disclosure.

Namun berbeda dengan hasil penelitian Choiriyah (2010) yang

menyatakan bahwa proporsi dewan komisaris independen

berpengaruh positif terhadap environmental disclosure

H3: Profitabilitas (PFT) berpengaruh positif terhadap

Pada output regresi dapat dilihat bahwa angka signifikansi untuk

Profitabilitas sebesar 0.015. Nilai ini lebih kecil dari tingkat

signifkansi sebesar 0.05 sehingga dapat disimpulkan bahwa

Profitabilitas secara individual berpengaruh positif terhadap Environmental Disclosure dan dapat disimpulkan hipotesis 3

diterima. Hal ini sejalan dengan hasil penelitian Suhardjanto

(2008) dan Effendi et al yang menunjukkan bahwa profitabilitas

berpengaruh signifikan terhadap environmental disclosure.

2) Varibel Kontrol

Pada output regresi menunjukkan bahwa angka signifikansi

untuk Size sebesar 0,000 nilai ini lebih kecil dari tingkat

signifikansi sebesar 0,05 sehingga dapat disimpulkan bahwa size

secara individual berpengaruh positif terhadap Environmental

Disclosure. Perusahaan besar merupakan emiten yang banyak

disoroti, pengungkapan yang lebih besar merupakan cara untuk

mengurangi biaya politis sebagai bukti tanggung jawab sosial

perusahaan (Sembiring, 2005).

Sedangkan untuk leverage diproksikan dengan rasio kewajiban

terhadap modal sendiri atau ekuitas, angka signifikansinya

menunjukkan sebesar 0,857 jauh lebih besar dari tingkat

signifikansi 0,05 sehingga Leverage tidak dapat dibuktikan

secara signifikan dapat mempengaruhi Environmental Disclosure. Namun Hasil penelitian Effendi Bahtiar menunjukan

bahwa leverage berpengaruh negatif terhadap environmental

disclosure, yaitu apabila semakin rendah tingkat leverage

perusahaan, maka pengungkapan lingkungan yang dilakukan

akan semakin luas dan sebaliknya, semakin tinggi rasio leverage

perusahaan maka pengungkapan lingkungan yang dilakukan

menjadi lebih sedikit atau rendah.

C. Pembahasan Hipotesis

1. Ukuran Dewan Komisaris

Ukuran atau jumlah dari dewan komisaris perusahaan tidak berpengaruh

signifikan terhadap Environmental Disclosure mungkin disebabkan

karena pada dasarnya, dewan komisaris hanya memiliki fungsi

pengawasan terhadap kinerja finansial, sesuai dengan teori agensi bahwa

keberadaan dewan komisaris bukan untuk mengawasi kinerja sosial tetapi kinerja finansial. Dewan Komisaris tidak boleh turut serta dalam

mengambil keputusan operasional. Dalam hal Dewan Komisaris

mengambil keputusan mengenai hal-hal yang ditetapkan dalam anggaran

dasar atau peraturan perundang-undangan, pengambilan keputusan

tersebut dilakukan dalam fungsinya sebagai pengawas, sehingga

keputusan kegiatan operasional tetap menjadi tanggung jawab Direksi.

Kewenangan yang ada pada Dewan Komisaris tetap dilakukan dalam

fungsinya sebagai pengawas dan penasihat (Pedoman Umum GCG,

Dalam penelitian ini, penulis melihat bahwa dalam CSR

perusahaan-perusahaan manufaktur yang terdaftar dalam BEI ini dalam

menyampaikan atau mengungkapkan tanggung jawab perusahaannya

seperti menitikberatkan pada salah satu aspek saja, dan pada umumnya

pada aspek sosial. Menurut Effendi et al (2012), alasan mengapa ukuran

dewan tidak berpengaruh terhadap environmental disclosure karena

dewan komisaris tidak mempunyai kepentingan apapun terhadap

environmental disclosure, sehingga berapapun jumlahnya dewan

komisaris dalam suatu perusahaan tidak satupun dewan komisaris yang

memperhatikan terhadap pengelolaan lingkungan.

2. Proporsi Dewan Komisaris Independen

Dewan Komisaris Independen berperan sebagai pihak pengawas agar

hasil laporan yang disampaikan tetap independen atau agar tidak

mengandung kepentingan-kepentingan oleh intern perusahaan. Komisaris

Independen tidak memiliki hak dan kepentingan dalam perusahaan untuk

menyusun dan menyampaikan pengungkapan khususnya pengungkapan

lingkungan, karena komisaris independen adalah pihak yang tidak

memiliki keterikatan atau kepentingan dengan perusahaan, atau mereka

yang tidak mempunyai hubungan bisnis dan kekeluargaan dengan

pemegang saham pengendali, anggota Direksi dan Dewan Komisaris

lain, serta dengan perusahaan itu sendiri, (Pedoman Umum GCG, 2006)

disclosure dalam CSR yang disusun oleh perusahaan. Keberadaan atau

proporsi dewan komisaris independen tidak dapat mempengaruhi proses

pengambilan keputusan dikarenakan mereka tidak mempunyai hubungan

dengan aktivitas atau operasi sehari-hari perusahaan.

3. Profitabilitas

Profitabilitas merupakan salah satu bagian penting yang diamati oleh

para pemegang kepentingan perusahaan, baik pihak internal ataupun

eksternal perusahaan, untuk menilai kinerja perusahaan. Dalam penelitian

ini profitabilitas diukur menggunakan ROA, yaitu skala perbandingan

laba bersih tahun berjalan dengan total aset perusahaan, yang

menggambarkan besarnya aset yang dimiliki perusahaan yang dibiayai

oleh aktivitas perusahaan. Apabila suatu perusahaan memiliki tingkat

profitabilitas yang tinggi, seharusnya memiliki tingkat pengungkapan

yang tinggi juga sebagai bentuk nilai tambah dan tanggung jawab

perusahaan bagi para kreditur. Sehingga semakin tinggi tingkat

Profitabilitas perusahaan maka semakin besar pula informasinya yang