BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Biaya

Biaya merupakan faktor paling penting dalam menentukan keunggulan perusahaan dalam persaingan pasar. Biaya menjadi penentu keberhasilan perusahaan dalam menciptakan produk dengan harga yang murah. Perusahaan terus menerus melakukan penghematan biaya produk dalam rangka memenuhi tuntutan konsumen yaitu produk dengan harga yang murah.

Henry Simamora (1999:36) mendefinisikan biaya adalah kas atau nilai setara kas yang dikorbankan untuk barang atau jasa yang diharapkan memberikan manfaat pada saat ini atau di masa mendatang bagi organisasi. Disebut setara kas karena sumber– sumber daya non kas dapat ditukarkan dengan barang atau jasa yang dikehendaki. Supriyono (1999:16) mendefinisikan biaya sebagai harga pokok barang yang dijual dan jasa-jasa yang dikonsumsi untuk menghasilkan pendapatan. Ada 4 unsur pokok dalam definisi diatas yaitu :

1) Biaya merupakan pengorbanan sumber ekonomi 2) Diukur dalam satuan uang

3) Yang terjadi atau yang secara potensial akan terjadi 4) Pengorbanan tersebut untuk tujuan tertentu

Jadi dapat didefinisikan bahwa biaya merupakan pengorbanan sumber ekonomi yang dapat diukur dalam satuan uang, baik yang sudah atau yang akan

Dalam akuntansi biaya, biaya merupakan semua pengukuran yang sudah terjadi (expired) yang digunakan dalam memproses produksi yang dihasilkan. Biaya yang akurat memungkinkan dapat ditentukannya harga pokok produk secara teliti dan tepat. Untuk menentukan harga pokok secara teliti maka biaya perlu diklasifikasikan atau digolongkan sehingga dapat dipisahkan antara biaya produksi dan yang bukan biaya produksi.

Menurut Abdul Halim (1999 : 5) peggolongan biaya yang tepat adalah dengan menggunakan konsep “differet cost for different purposes”, yang maksudnya bahwa biaya digolongkan atas dasar tujuan penggunaan dari data biaya tersebut. Penggolongan biaya dimaksud antara lain adalah :

1) Berdasarkan hubungan dengan produk, biaya digolongkan atas :

a. Biaya produksi, yaitu biaya-biaya yang berhubungan langsung dengan produksi dari suatu produk dan akan dipertemukan (dimatchkan) dengan penghasilan (revenue) di periode mana produk itu dijual. Sebelum laku terjual, biaya produksi diperlakukan sebagai persediaan (inventories). Biaya ini terdiri atas :

- Biaya bahan baku

- Biaya tenaga kerja langsung - Biaya overhead pabrik

b. Biaya periodik, yaitu biaya-biaya yang lebih berhubungan dengan waktu dibanding dari unit yang diproduksi (produk). Seluruh biaya ini dibebankan kepada penghasilan (revenue) di periode mana biaya tersebut terjadi. Contoh dari biaya ini adalah : Biaya Administrasi dan Umum, Biaya Pemasaran.

2) Berdasarkan periode akuntansi atau pembebanan, biaya digolongkan atas : a. Pengeluaran Modal (Capital Expenditure), yaitu biaya-biaya yang

dikeluarkan yang manfaatnya dinikmati oleh lebih dari satu periode akuntansi (biaya satu tahun). Contoh biaya ini adalah : biaya perbaikan gedung yang relatif besar yang manfaatnya lebih dari satu tahun. b. Pengeluaran Penghasilan, yaitu biaya-biaya yang dikeluarkan yang

hanya bermanfaat dalam satu tahun periode akuntansi (kurang atau sama dengan satu tahun)

3) Berdasarkan hubungannya dengan volume produksi/kegiatan perusahaan, biaya digolongkan atas :

a. Biaya Variabel, yaitu biaya-biaya yang selalu berubah secara proporsional (sebanding) sesuai dengan perbandingan volume kegiatan pemasaran. Contoh biaya ini adalah : biaya bahan baku, biaya tenaga kerja langsung.

b. Biaya Semi Variabel atau Semi Tetap, yaitu biaya yang selalu berubah tetapi perubahannya tidak proporsional (sebanding) dengan perubahan kegiatan atau volume perusahaan. Contoh biaya ini adalah : gaji salesman atau sales girl, biaya reparasi dan pemeliharaan.

c. Biaya Tetap, yaitu biaya yang besar kecilnya tidak dipengaruhi oleh besar kecilnya volume kegiatan perusahaan. Contoh biaya ini adalah : biaya penyusutan.

a. Biaya Standar, yaitu biaya yang telah ditentukan terlebih dahulu (diperkirakan akan terjadi), dan apabila terjadi penyimpangan terhadapnya, maka biaya standar ini yang dianggap benar.

b. Biaya Taksiran, yaitu biaya yang ditaksir terlebih dahulu (diperkirakan akan terjadi) dan apabila terjadi penyimpangan terhadapnya maka yang dianggap benar adalah biaya sesungguhnya.

c. Biaya Sesungguhnya, yaitu biaya-biaya yang sungguh-sungguh terjadi atau biaya yang dibebankan.

5) Berdasarkan dalam hubungannya dengan departemen produksi, biaya digolongkan atas :

a) Biaya Departemen Produksi, yaitu biaya yang dibebankan atas diperhitungkan pada bagian/departemen yang secara langsung menangani pembuatan barang (produk). Contoh biaya ini adalah : biaya bahan baku departemen produksi X.

b) Biaya Departemen Pembantu, yaitu biaya yang dibebankan pada departemen yang menyediakan fasilitas/memberikan service untuk departemen lain (dengan departemen produksi atau departemen pembantu lainnya). Contoh biaya ini adalah: biaya gaji departemen pembantu listrik.

c) Biaya Langsung Departemen, yaitu biaya-biaya yang langsung terjadi pada tiap-tiap departemen.

d) Biaya Tidak Langsung Departemen, yaitu biaya-biaya yang diperhitungkan terhadap suatu departemen karena departemen tersebut menggunakan fasilitas departemen lain.

6) Berdasarkan dalam hubungannya dengan fungsi-fungsi yang ada di perusahaan biaya terdiri atas :

a. Biaya Produksi, yaitu total biaya beban, yaitu biaya tenaga kerja dan biaya overhead pabrik dalam rangka meproduksi produk.

b. Biaya Pemasaran, yaitu biaya yang dikeluarkan dalam rangka memasarkan produk yang dihasilkan. Misalnya: Biaya iklan, gaji penjual dan lain-lain.

c. Biaya Administrasi dan Umum, yaitu biaya yang dikeluarkan dalam rangka mengarahkan, mengendalikan dan mengopersaikan perusahaan. Misalnya: Biaya gaji direksi, biaya surat, telepon dan lain-lain.

d. Biaya Keuangan, yaitu biaya yang dikeluarkan dalam rangka mendapatkan dana untuk operasi perusahaan. Misalnya : Biaya bunga

2.2 Pengertian Kualitas

Menurut Hansen dan Mowen (2001 : 963) kualitas suatu produk atau jasa adalah sesuatu yang memiliki atau melebihi harapan pelanggan. Dimana hal itu mencakup akan delapan dimensi berikut ini :

1) Kinerja (performance), yang merujuk ke bagaimana konsisten dan baiknya fungsi suatu produk.

3) Kemampuan memberikan jasa (serviceability), yang berkaitan dengan kemudahan pemeliharaan dan atau perbaikan suatu produk.

4) Bentuk (features) yang merujuk ke karakteristik suatu produk yang membedakan produk yang sejenis secara fungsional.

5) Kemampuan untuk diandalkan (reliability), adalah probabilitas suatu produk atau jasa dalam melakukan fungsinya untuk jangka waktu tertentu.

6) Daya tahan (durability), adalah jangka waktu berfungsinya suatu produk. 7) Kesesuaian (confermance), merupakan suatu tolak ukur mengenai

bagaimana suatu produk memenuhi spesifikasinya.

8) Kecocokan dengan kegunaan (fitness for use), adalah kesesuaian suatu produk dengan fungsi-fungsinya seperti yang diiklankan. Kecocokan penggunaan itu didasarkan pada lima cirri utama, yaitu :

a) Teknologi, yaitu kekuatan atau daya tahan b) Psikologis, yaitu citra rasa atau status c) Waktu, yaitu keandalan

d) Kontraktual, yaitu adanya jaminan e) Etika, yaitu sopan santun atau jujur

J. M Juran (1995 : 9) mengartikan kualitas sebagai ketepatan pemakaian produk yang dihasilkan untuk memuaskan kebutuhan dan keinginan konsumen (fitness for use) dan definisi ini mempunyai aspek utama, yaitu :

1) Bebas dari kekurangan dan kerusakan

Suatu produk dikatakan berkualitas jika produk tersebut bebas dari kekurangan (cacat) dan kerusakan. Oleh karena itu jika perusahaan

menghasilkan produk yang berkualitas, maka perusahaan dapat mengurangi pekerjaan kembali dang mengurangi pemborosan. Selain itu, pelanggan juga akan merasa puas jika prosuk yang dibelinya tidak cacat atau rusak

2) Memiliki sejumlah keistimewaan produk yang memenuhi permintaan pelanggan. Kualitas produk yang lebih tinggi dan memenuhi persyaratan pelanggan memungkinkan perusahaan meningkatkan kepuasan pelanggan, membuat produk laku terjual dan dapat bersaing dengan pesain, meningkatkan pangsa pasar, dan meningkatkan volume penjualan.

Kualitas jasa merupakan faktor yang dapat membentuk kepuasan pelanggan. Jasa yang diberikan akan dirasakan memuaskan oleh pelanggan bila kualitasnya melebihi harapan mereka (Sri Suprapti, 2002 : 19). Pasaruman, dkk (dalam Fandy Tjiptono, 2000 : 70) mengungkapkan bahwa ada lima dimensi pokok yang menentukan kualitas jasa, yaitu :

1. Bukti langsung (tangibles), meliputi fasilitas fisik, perlengkapan, pegawai dan sarana komunikasi.

2. Keandalan (reliability) yakni kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan.

3. Daya tanggap ( respon sivenes ) yaitu keinginan para staf untuk membantu para pelanggan dan memberikan pelayanan yang tanggap.

4. Jaminan (assurance), mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki para staf, bebas dari bahaya, resiko, atau keragu-raguan.

5. Empati (emphaty), meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian, dan memahami keinginan para pelanggan.

Menurut Blocher, dkk (2000 : 214) mendefinisikan kualitas sebagai kesesuaian dengan spesifikasi produk atau jasa yang memenuhi atau melebihi permintaan dana harapan pelanggan atau konsumen. Pengertian kualitas menurut Mohammad Akhyar Adnan dan Faisal Arief Subandi (2000 : 19) adalah suatu persyaratan penuh yang sesuai dengan persyaratan yang diajukan pelanggan dengan biaya internal (atau biaya-biaya memproduksi barang atau jasa) pada tingkat yang rendah

2.3 Pengertian Biaya Kualitas

Pengertian biaya kualitas menurut Supriyono (1999:220) adalah biaya yang terjadi atau akan terjadi untuk mencegah mutu yang jelek, menilai mutu dan mengatasi terjadinya mutu yang jelek.

Hansen dan Mowen (2001:966) mendefinisikan biaya kualitas sebagai biaya - biaya yang timbul karena kualitas buruk yang mungkin dan memang ada. Biaya kualitas berkaitan dengan dua subkategori dari aktivitas-aktivitas yang berkaitan dengan kualitas : aktivitas kontrol dan aktivitas gagal.

2.4 Pengelompokan Biaya Kualitas

Seiring dengan persaingan yang semakin ketat, kualitas suatu produk harus menjadi perhatian yang serius. Perusahaan dapat menghasilkan produk yang berkualitas apabila pengerjaan dilakukan secara benar mulai dari awal sampai akhir proses. Kualitas produk yang rendah bisa disebabkan karena banyak faktor, yang antara lain : kelalaian karyawan, bahan baku yang tidak sesuai standar,

kerusakan mesin, dan lain-lain. Dalam mencegah adanya produk yang berkualitas rendah, maka perlu dilakukannya usaha-usaha dan tentu saja itu memerlukan biaya. Biaya kualitas dapat dikelompokkan menjadi 4: (Hansen dan Mowen. 2001:966):

1) Biaya Pencegahan

Adalah biaya yang muncul untuk mencegah terjadinya kualitas buruk dalam produk/jasa yang dihasilkan. Contoh: program pelatihan kualitas, pelaporan kualitas, perencanaan kualitas, evaluasi supplier, dan seleksi supplier, audit kualitas, longkaran kualitas, lading uji coba, dan lain-lain.

2) Biaya Penilaian

Adalah biaya yang muncul untuk menentukan apakah produk atau jasa sesuai dengan kebutuhan pelanggan atau spesifikasi mereka. Contoh: inspeksi dan pengujian bahan baku, pengemasan, inspeksi, supervise aktivitas penilaian, penerimaan produk, penerimaan proses, pengukuran peralatan, dan lain-lain.

3) Biaya Gagal Internal

Adalah biaya yang timbul karena produk dan jasa tidak sesuai dengan spesifikasi atau kebutuhan pelanggan. Contoh: bahan sisa, pengerjaan kembali, pengujian kembali, dan perubahan desain. Biaya ini tidak ada jika barang cacat tidak ada.

4) Biaya Gagal Eksternal

Adalah biaya yang timbul karena produk dan jasa gagal memenuhi persyaratan atau memenuhi kebutuhan pelanggan setelah diberikan ke pelanggan. Contoh: kehilangan penjualan karena kinerja produk yang buruk, retur dan pengurangan harga karena kualitas yang buruk, jaminan perbaikan, dan lain-lain.

Untuk lebih jelasnya maka contoh dari masing-masing jenis biaya kualitas dapat digolongkan pada Tabel 2.1 berikut ini

Tabel 2.1 Contoh – contoh biaya kualitas Biaya Pencegahan :

- Pendidikan - Pelatihan

- Orientasi karyawan

- Perekrutan alat – alat kualitas - Proses penyempurnaan kualitas - Riset pemasaran

- Penilaian pemasok

Biaya Penilaian :

- Inspeksi bahan yang masuk - Inspeksi produksi

- Pengujian bahan - Kaji ulang

- Rencana pengadaan bahan - Pemeriksaan dan pengujian

produk jadi

- Pemeriksaan pengepakan dan pengiriman

Biaya Kegagalan Internal : - Sisa bahan - Pengerjaan kembali - Pengetesan kembali - Analisis kegagalan - Kelebihan kesediaan - Keusangan

Biaya Kegagalan eksternal : - Retur penjualan

- Jaminan - Perbaikan

- Penanganan keluhan konsumen - Kehilangan penjualan

Sumber : Hansen dan Mowen ( 2001 : 967 )

Menurut Gorrison (2001 : 846) dari keempat golongan biaya kualitas biaya pencegahan dan biaya penilaian merupakan biaya yang terjadi dalam usaha supaya konsumen tidak mendapat produk cacat sedangkan biaya kegagalan internal dan biaya kegagalan eksternal merupakan biaya terjadi karena adanya

produk cacat. Keuntungan dari pengklasifikasian biaya kualitas adalah bahwa klasifikasi memberikan suatu frame work untuk mengklasifikasikan dan memilimalisasi biaya kualitas. Pada awalnya peningkatan kualitas meyebabkan peningkatan pada biaya pengendalian ini disebabkan oleh adanya program peningkatan kualitas yang dilakukan oleh perusahaan dalam usaha untuk mengurangi tingkat kegagalan yang terjadi dalam proses produksi.

2.5 Pengukuran Biaya Kualitas

Menurut Hansen dan Mowen (2001 : 967) biaya kualitas juga dapat diklasifikasikan sebagai biaya yang dapat diamati dan tersembunyi :

1) Biaya kualitas yang dapat diamati atau diobservasi adalah biaya-biaya yang tersedia dari pencatatan akuntansi organisasi. Contoh: laporan penjualan restoran, biaya pemeliharaan peralatan dan perlengkapan restaurant, laporan gaji karyawan, biaya sisa bahan baku, biaya discount, biaya retur penjualan. 2) Biaya kualitas yang tersembunyi adalah biaya kesempatan yang dihasilkan

dari kualitas buruk (biaya kesempatan biasanya tidak diakui dalam catatan akuntansi). Contoh: hilangnya pejualan, ketidakpuasan pelanggan, dan hilangnya pangsa pasar. Biaya kualitas tersembunyi ini dapat menjadi signifikan dan perlu untuk diestimasi. Walaupun penaksiran biaya tersembunyi tidak mudah, tiga metode telah diusulkan :

a) Metode Multiplikasi

Metode multiplikasi mengasumsikan bahwa total biaya gagal hanya merupakan multiplikasi biaya-biaya gagal yang diukur.

Nilai k efek multiplikasi, berdasarkan pada pengalaman. b) Metode Riset Pemasaran

Metode riset pasar formal adalah metode-metode yang digunakan untuk menilai efek dari kualitas buruk pada penjualan dan pangsa pasar.

c) Fungsi Kerugian Kualitas Taguchi

Fungsi Taguchi mengasumsikan bahwa setiap variasi dari nilai sasaran karakteristik kualitas menyebabkan biaya kualitas tersembunyi. Fungsi kerugian kualitas taguchi dapat dideskripsikan dengan persamaan berikut:

L ( y ) = k ( y – T ) 2 Keterangan :

k = konstanta proporsional yang tergantung pada struktur biaya gagal eksternal organisasi

y = karakteristik nilai kualitas actual T = karakteristik nilai kualitas sasaran

Untuk menerapkan fungsi Taguchi, k harus diestimasi k = c

d 2 Keterangan

c = kerugian pada batas spesifikasi atas atau bawah

d = jarak antaa batas ( atas atau bawah ) dengan nilai sasaran

Kunci terbesar meraih keberhasilan jangka panjang adalah pelayanan yang berkualitas terhadap pelanggan. Pelayanan perusahaan yang memuaskan akan membuat pelanggan terus memanfaatkan jasa perusahaan dan bahkan akan mengajak pelanggan lain untuk ikut

berperan di perusahaan tersebut. Namun untuk memuaskan pelanggan tidaklah berfokus pada usaha pelayanan yang baik saja tapi juga mencakup usaha perusahaan dalam memahami kebutuhan pelanggan yang sebenarnya.

Kelompok pengukuran inti/utama dari cara pandang pelanggan adalah :

1) Pangsa pasar (market share) yaitu diukur dengan meghitung persentase bisnis yang diperoleh pada segemen pasar tertentu (bisa dalam hal jumlah transaksi keuangan, jumlah pelanggan maupun jumlah pembelian)

2) Akuisisi pelanggan (customer acquisition) yaitu dengan megukur banyaknya jumlah pelanggan baru ataupun jumlah penjualan pada pelanggan baru dibandingkan dengan berapa besar biaya yang dikeluarkan untuk tiap pelanggan baru serta pendapatan yang diperoleh dari pelanggan baru.

3) Retensi pelanggan (customer retention) yaitu dengan menghitung persentase pertumbuhan bisnis dengan pelanggan yanga ada pada saat ini

4) Kepuasan pelanggan (customer satisfication) yaitu dengan mengetahui perbedaan antara harapan dengan kinerja yang sesungguhnya.

5) Kemampuan laba / profitabilitas pelanggan (customer profitability) yaitu dengan mengukur keuntungan bersih yang diperoleh dari pelanggan setelah dikurangi biaya yang dibebankan untuk memenuhi kebutuhan pelanggan tersebut.

Kepuasan pelanggan sebagai salah satu kelompok pengukuran utama dari cara pandang pelanggan memiliki arti yang sangat penting bagi perkembangan perusahaan. Tanpa pelanggan perusahaan tidak akan dapat berkembang, karena pelangganlah yang megkonsumsi produk-produk yang dihasilkan perusahaan.

Ada beberapa metode yang dapat dipergunakan setiap perusahaan untuk mengukur dan memantau kepuasan pelanggan. Kotler (dalam Fandy Tjiptono 2000 : 148) mengemukakan 4 metode untuk mengukur kepuasan pelanggan yaitu: 1) Sistem keluhan dan saran

Media yang bisa digunakan meliputi kotak saran yang diletakkan ditempat -tempat strategis (yang mudah dijangkau atau sering dilewati pelanggan), menyediakan kartu komentar (yang bisa diisi langsung ataupun dikirim via pos), menyediakan saluran telepon khusus (customer hot lines), dan lain -lain.

2) Survei kepuasan pelanggan

Media yang bisa digunakan meliputi metode survei, baik melalui pos, telepon, maupun wawancara pribadi.

3) Ghost shopping

Metode ini dilaksanakan dengan cara mempekerjakan beberapa orang (ghost shopper) untuk berperan atau bersikap sebagai pelanggan atau pembeli potensial produk perusahaan dan pesaing kemudian ghost shopper tersebut menyampaikan temuan-temuannya mengenai kekuatan dan kelemahan produk perusahaan dan pesaing.

4) Lost customers analysis

Metode ini dilakukan dengan cara berusaha menghubungi para pelanggannya yang telah berhenti membeli atau yang telah beralih menjadi pemasok. Harapannya akan diperoleh informasi penyebab terjadinya hal tersebut.

Mengukur biaya kualitas berarti mengidentifikasikan besarnya biaya kualitas untuk mencapai standar kualitas yang ditetapkan sebelumnya. Pengukuran biaya kualitas dapat dilakukan dengan cara :

1) Finance Measure

Pengukuran biaya kualitas dilakukan dengan cara menghitung semua biaya kualitas yang dikeluarkan untuk mencegah produk yang berkualitas rendah maupun memperbaiki produk yang berkualitas rendah.

2) Non Financial Measure

Pengukuran biaya kualitas dilakukan dengan melihat pengukuran atas kinerja dari pemasok, pabrik, dan konsumen. Pengukuran pemasok dapat dipilih yang memenuhi persyaratan perusahaan yaitu tepat waktu, harga yang dapat dipertanggungjawabkan. Kinerja pabrik dapat diamati melalui jumlah produk rusak, pengerjaan kembali, kerusakan mesin, kecelakaan kerja, dan jadwal pengiriman yang tepat, sedangkan kinerja konsumen dapat dilihat dari jumlah komplain yang terjadi.

2.6 Manfaat Biaya Kualitas

Menurut Akhyar Adnan dan Faisal A.Subandi (2000 : 137) informasi biaya mutu bermanfaat untuk :

1) Memberikan petunjuk kepada manajemen untuk mengarahkan perhatian pada masalah yang berkaitan dengan kualitas.

2) Dengan informasi itu manajemen dapat mengukur keberhasilan perusahaan dalam perbaikan mutu perusahaan mereka sehingga dasar untuk mengambil keputusan mengenai langkah apa yang harus diambil.

3) Biaya kualitas digunakan sebagai dasar dalam mengimplementasikan dan memonitor efektivitas dari program kualitas yang dilaksanakan perusahaan. 4) Informasi biaya kualitas ini sebagai dasar memastikan bahwa optimalisasi

suatu proses dalam perusahaan tidak berpengaruh negative kepada keseluruhan proses produksi.

Data tentang biaya kualitas yang diperlukan untuk membuat laporan biaya kualitas dapat diperoleh melalui sistem akuntansi perusahaan, tetapi kebanyakan kategori biaya kualitas tidak tercermin langsung dalam catatan akuntansi perusahaan sehingga mengakibatkan kesulitan untuk memperoleh informasi yang akurat. Signifikan keuangan dari biaya kualitas dapat ditaksir dengan relative mudah dengan menggambarkan biaya-biaya tersebut dalam bentuk prestasi dari penjualan sesungguhnya dalam laporan biaya kualitas. Misalnya dengan menggunakan penilaian besar biaya kualitas seharusnya tidak lebih dari 2-4 persen dari penjualan sesungguhnya, maka masih terbuka peluang bagi perusahaan untuk meningkatkan laba dengan jalan menurunkan biaya kualitas

yang dikeluarkan. Namun perlu dipahami oleh manajemen bahwa penurunan biaya kualitas harus disertai dengan usaha-usaha meningkatkan kualitas produksi barang itu sendiri. Penurunan biaya kualitas tanpa disertai dengan peningkatan mutu merupakan langkah yang sia-sia.

Pelaporan biaya kualitas bertujuan untuk meningkatkan dan memungkinkan perencanaan, pengendalian dan pembuatan keputusan manajemen. Langkah pertama dan paling sederhana untuk menyusun sistem pelaporan biaya kualitas adalah dengan melaporkan biaya kualitas yang sesungguhnya terjadi saat ini. Fungsi akuntansi biaya memilih secara rinci biaya kualitas menurut kategorinya. Adapun tujuan pemilihan biaya kualitas menurut kategorinya adalah (Hansen dan Mowen , 2001:970) :

1) Untuk megetahui seberapa besar biaya yang dikeluarkan dalam tiap kategori biaya kualitas dan pengaruhnya terhadap laba yang diperoleh.

2) Untuk mengetahui distribusi dari biaya kualitas perkategori sehingga manajemen dapat menilai pentingnya tiap kategori biaya kualitas tersebut.

Dalam usaha tersebut manajemen bisa menggunakan salah satu distribusi biaya kualitas. Baik itu pandangan tradisional dengan ratio biaya mutu yang dapat diterima (acceptable level) maupun pandangan modern dengan pendekatan kerusakan nol (zero defect), untuk meningkatkan kualitas produk sekaligus menurunkan jumlah biaya kualitas yang seharusnya dikeluarkan, sehingga target perusahaan untuk mencapai standar presentase biaya kualitas sesuai dengan mutu dapat dicapai tanpa penurunan kualitas produk.

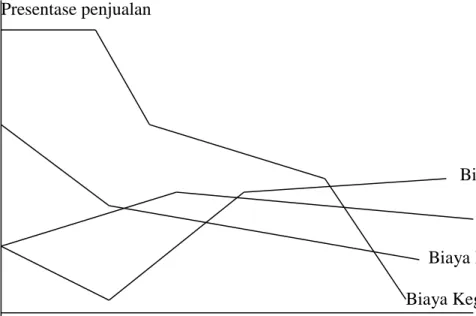

2.7 Trend Biaya Kualitas

Gambar atau grafik dapat menemukan perubahan kualitas yang terjadi dari awal pelaksanaan program sampai saat sekarang. Grafik tersebut dinamakan multiple period quality trend tersaji pada Gambar 2.1. Dengan membuat grafik tentang biaya kualitas berupa persentase penjualan diperbandingkan dengan waktu (dalam ukuran tahun), keseluruhan trend pada program peningkatan kualitas dapat diperkirakan, tahun pertama dijadikan sebagai dasar tahun untuk mengimplementasikan program peningkatan kualitas.

Gambar 2.1 Grafik Multiple Periode Quality Trend Presentase penjualan

Biaya Pencegahan Biaya Penilaian Biaya Kegagalan Inten Biaya Kegagalan External 0 Tahun

Sumber : Hansen dan Mowen, ( 2001 : 986 )

Grafik tersebut mengatakan bahwa telah terjadi trend penurunan yang tetap pada biaya kualitas yang ditunjukkan pada presentasi penjualan. Grafik diatas menunjukkan trend masing-masing kategori biaya kualitas. Kita dapat melihat bahwa telah terjadi kesuksesan yang dramatis dalam mengurangi

kegagalan intern dan kerusakan extern karena makin banyak uang yang dikeluarkan untuk pencegahan keluaran.

Biaya penilaian pada awalnya meningkat tapi pada akhirnya mengalami penurunan. Selain itu pendistribusian relative dari biaya kualitas yang berubah. Pada awalnya biaya kerusakan jumlahnya menurun setelah diadakan program-program peningkatan kualitas sesuai dengan philosopi zero defects biaya kegagalan pada akhirnya tidak ada lagi. Dengan mengurangi biaya kegagalan akan meningkatkan kemampuan bersaing bagi perusahaan, tidak hanya biaya kualitas yang akan berkurang, tapi dengan memperbaiki kualitas produk, penjualan juga akan meningkat. Perlu diingat bahwa dengan pencapaian kualitas produk yang tinggi tidak akan menghilangkan secara total biaya pencegahan dan biaya penilaian, karena biaya tersebut bermanfaat untuk mencegah timbulnya kembali produk yang cacat atau rusak. Secara umum diharapkan biaya penilaian akan mengalami penurunan.

2.8 Pemilihan Standar Kualitas

Menurut Hansen dan Mowen (2001:981) pemilihan standar kualitas ada lima yaitu :

1) Pendekatan Tradisional

Dalam pendekatan tradisional, standar kualitas yang terjadi adalah tingakat kualitas yang dapat diterima (acceptable quality–AQL). AQL merupakan standar kualitas sederhana yang mengizinkan kemungkinan terjadinya

kesalahan operasi sebelumnya dan komitmen untuk mengirimkan produk yang cacat untuk pelanggan.

2) Pendekatan Kualitas Total

Pendekatan ini sering disebut standar cacat nihil atau kerusakan nol. Standar ini merefleksikan suatu pandangan filosopi dari kontrol kualitas total dan mensyaratkan bahwa produk dan jasa yang diproduksi dan dikirim ke pelanggan adalah yang sesuai dengan nilai sasaran yaitu kepuasan pelanggan.

3) Kuantifikasi Standar Kualitas

Kualitas dapat diukur dengan biaya-biayanya, ketika biaya kualitas menurun, kualitas yang lebih tinggi dihasilkan setidaknya pada suatu titik tertentu. Bahkan jika standar cacat nihil dicapai, suatu perusahaan tetap memiliki biaya pencegahan dan penilaian. Sebuah perusahaan dengan program pengendalian kualitas yang baik dapat mencapai biaya kualitassekitar 2,5 persen dari penjualan.

4) Standar Fisik

Untuk lini manajer dan personel operasi, pengukuran fisik terhadap kualitas seperti jumlah unit cacat, persentase kegagalan external, kesalahan penagihan, kesalahan kontrol dan ukuran-ukuran fisik lainnya mungkin dapat lebih berarti. Untuk pengukuran fisik, standar kualitas adalah cacat nihil atau kesalahan. Tujuannya adalah agar setiap orang melakukan pekerjaannya dengan benar sejak pertama.

5) Penggunaan Standar Interim

Standar Kualitas Interim ini mengekspresikan tujuan-tujuan kualitas untuk tahun berikut. Kemajuan harus dilaporkan kepada manajer dan pegawai untuk mendapatkan keyakinan yang diperlukan untuk mencapai standar cacat nihil. Walaupun mencapai tingkat cacat nihil merupakan proyek jangka panjang, manajemen harus mengharapkan kemajuan signifikan setiap tahunnya.

2.9 Tipe-Tipe Laporan Kinerja Kualitas

Laporan kinerja kualitas adalah laporan yang digunakan untuk menampilkan ukuran kemajuan yang terealisasi dalam program perbaikan kualitas. Menurut Akyhar (2000:146), ada empat tipe laporan kinerja kualitas, yaitu :

1) Kemajuan mengenai standar atau target periode sekarang (current period standar) laporannya disebut laporan standar sementara atau laporan kinerja kualitas sementara ( iterim quality prformance report)

2) Kemajuan mengenai kinerja kualitas dari tahun sebelumnya. Laporannya disebut laporan trend satu periode atau bisa disebut pula laporan kinerja kualitas satu tahun ( one year atau period quality performance report ) 3) Trend kemajuan sejak dimulainya program perbaikan kualitas. Laporannya

disebut laporan trend beberapa periode ( multiple-period quality trend report )

2.10 Analisis Biaya Kualitas

Menurut A.V. Feingenbaum (1992 : 114) yang dikutip oleh Fenty Herlina (2003) dalam menganalisis biaya kualitas dapat dilakukan dengan cara :

1) Analisis Rasio

Dalam melakukan rasio, digunakan suatu dasar untuk membanding biaya kualitas. Dasar pembanding ini yang akan menghubungkan biaya kualitas dengan beberapa aspek dalam dunia bisnis yang sangat mudah berubah. Dasar pembanding yang umum adalah tenaga kerja, harga pokok, penjualan, dan unit produksi. Dengan membandingkan dasar pembanding ini dengan biaya kualitas, akan diperoleh angka analisis yang kemudian digunakan sebagai informasi dalam melakukan analisis rasio ini.

a. Tenaga Kerja Langsung Kerja Tenaga Jam Total Kualitas Biaya

Informasi biaya tenaga kerja langsung dapat diperoleh dengan mudah karena digunakan untuk indeks yang lainnya juga. Otomatisasi memberikan pengaruh pada periode waktu secara luas, karena itu nilai dasar tenaga kerja langsung ini terbatas dalam perbandingan untuk periode jangka pendek saja. Perbandingan biaya kualitas dengan biaya tenaga kerja langsung ini digunakan untuk perusahaan yang padat tenaga kerja. Dengan perbandingan ini manajer dapat menemukan posisi daya saing tenaga kerjanya.

b. Harga Pokok Produksi oduksi Pr Pokok a arg H Total Kualitas Biaya

Harga pokok produksi meliputi biaya tenaga kerja langsung, biaya bahan baku, dan biaya overhead pabrik. Selama ketiga biaya itu ada, indeks ini dapat dipengaruhi secara signifikan oleh fluktuasi harga bahan baku atau oleh otomatisasi.

c. Penjualan

Penjualan Total Kualitas Biaya

Dasar pembanding ini adalah yang paling umum digunakan

Penjualan

Internal Kerusakan

Biaya

Indeks ini menunjukkan tingkat kepuasan pelanggan terhadap produk yang diterima. Indeks ini cocok digunakan untuk keadaan persaingan tajam dalam industri.

Penjualan an Pengendali Biaya

Indeks ini menujukkan tingkat pengendalian yang dilakukan perusahaan. d. Unit Output Output Unit Total Kualitas Biaya

2) Analisis Varian

Analisis varian digunakan dengan menelaah laporan pelaksanaan anggaran biaya kualitas. Dengan membandingkan biaya kualitas sesungguhnya dengan yang dianggarkan. Penyimpangan-penyimpangan (varians) dapat dianalisis, dievaluasi dan ditindaklanjuti. Varian negatif perlu dicari penyebabnya agar informasinya bermanfaat untuk mempertahankan keadaan positif tersebut.

3) Analisis Trend

Analisis trend sangat bermanfaat untuk perencanaan jangka panjang. Data analisis trend tersebut berasal dari laporan pelaksanaan anggaran biaya kualitas detail, transaksi yang membentuk sub kategori biaya. Analisis trend merupakan alat yang sangat efektif sepanjang fluktuasi dari periodik ke periodik yang bersifat normal.

2.11 Pembahasan Hasil Penelitian Sebelumnya

1) Diatmika (2007) dengan judul “Analisis Biaya Kualitas Tanaman Hias Pada CV Mawar Saron Garden” (periode Tahun 2004-2006). Adapun yang menjadi pokok permasalahan dalam penelitian ini adalah : Unusur-unsur biaya apa sajakah yang membentuk biaya kualitas pada CV Mawar Saron Garden, untuk mengetahui penyajian unsur-unsur biaya kualitas tersebut dalam suatu laporan biaya kualitas Tahun 2004-2006 serta untuk mengetahui prosentasi biaya kualitas yang dikeluarkan oleh CV Mawar Saron Garden berdasarkan atas penjualan sesungguhnya Tahun 2004-2006. Teknik analisis yang digunakan adalah teknik analisis kuantitatif dan teknik analisis

kualitatif. Penelitian ini menghasilkan bahwa terdapat delapan unsur biaya kualitas yang dikeluarkan dan diklasifikasikan dan kedalam empat kategori biaya kualitas yaitu :

a) Biaya pencegahan meliputi biaya pemeliharaan tanaman, biaya pemeliharaan peralatan.

b) Biaya penilaian meliputi biaya inspeksi bibit tanaman, biaya inspeksi tanaman dalam proses.

c) Biaya kegagalan internal meliputi biaya perawatan tanaman rusak, biaya sisa tanaman mati.

d) Biaya kegagalan eksternal meliputi biaya yang dikeluarkan terhadap tanaman yang rusak

Hasil pengukuran dan pelaporan dalam laporan biaya kualitas yang dikeluarkan pada Tahun 2004-2006 adalah : Rp. 40.773.000, Rp. 39.026.000, Rp. 41.235.000 atau sebesar 8,67 persen, 9,12 persen. Hasil laporan kinerja biaya kualitas menunjukan bahwa program meningkatkan kualitas yang dilakukan mengalami fluktuasi.

a) Persamaan penelitian yang dilakukan dengan penelitian sebelumnya adalah sama-sama meneliti tentang biaya kualitas

b) Perbedaan penelitian yang dilakukan dengan penelitian sebelumnya terletak pada obyek penelitian dimana penelitian yang sebelumnya dilakukan pada perusahaan yang bergerak dibidang agrobisnis (tanaman hias). CV Mawar Saron Garden sedangkan penelitian ini

2) Herlina (2002) dengan judul ”Analisis Biaya Kualitas Pada PT. Surya Bali.” Adapun yang menjadi pokok permasalah dalam penelitian tersebut adalah unsur-unsur biaya apa sajakah yang membentuk biaya kualitas yang dikeluarkan PT Surya Bali Tahun 2000-2002 berapakah besarnya biaya kualitas yang dikeluarkan PT Surya Bali Tahun 2000-2002 dan bagaimana menyajikan biaya kualitas dalam laporan biaya kualitas tahun 2000-2002. Apakah biaya kualitas yang dikeluarkan Tahun 2000-2002 efisien dan bagaiman kinerja biaya kualitas pada Tahun 2000-2002. Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis deskriptif komparatif dan kuantitatif. Penelitian ini menunjukan bahwa identifikasi dan klasifikasi yang dilakukan menujukan terdapat delapan unsur biaya kualitas yang dikeluarkan dan diklasifikasikan kedalam empat kategori biaya kualitas yaitu :

a) Biaya pencegahan meliputi biaya pelatihan karyawan, biaya pemeliharaan mesin, biaya peralatan produksi dan biaya inspeksi produk lahir.

b) Biaya penilaian meliputi biaya pemeriksaan bahan baku dan biaya pengawasan proses produksi dan produk jadi.

c) Biaya kegagalan internal meliputi biaya perbaikan produk rusak dan cacat.

Hasil pengukuran dan pelaporan dalam biaya kualitas menunjukan bahwa besarnya biaya kualitas yang dikeluarkan tiap tahun dari Tahun 2000-2002 adalah masing-masing sebesar Rp. 219.717.815, Rp. 210.179.234, Rp. 224.826.483 atau sebesar 5,29 persen, 4,89 persen, 4,99 persen dari total penjualan aktual. Hasil analisis efisiensi menunjukan bahwa pada tahun 2001 biaya kualitas yang dikeluarkan efisien sedangkan pada tahun 2002 mengalami sebaliknya, bahwa program peningkatan kualitas mengalami fluktuasi

a) Persamaan penelitian yang dilakukan dengan penelitian sebelumnya adalah sama-sama meneliti tentang biaya kualitas.

b) Perbedaan penelitian yang dilakukan dengan penelitian sebelumnya terletak pada obyek penelitian dimana penelitian yang sebelumnya dilakukan pada perusahaan pengalengan ikan yaitu PT Surya Bali sedangkan penelitian ini dilakukan pada perusahaan yang bergerak dibidang pariwisata (restoran). Periode waktu penelitiannya juga berbeda dimana penelitian sebelumnya dilakukan pada Tahun 2000-2002 sedangkan penelitian ini dilakukan pada Tahun 2004-2007.