1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Pengelolaan aktiva tetap berwujud milik entitas tidak hanya terletak pada bagaimana aktiva tetap tersebut menjadi aktiva produktif yang menghasilkan capital gain, tetapi juga bagaimana aktiva tetap tersebut dibukukan sesuai dengan kaidah–kaidah akuntansi yang berlaku umum. Menurut IAI (2015) dalam PSAK No.16 aktiva tetap berwujud adalah “aktiva berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain atau untuk tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu periode”.

Menurut Gunadi (2005: 48) bahwa terdapat berbagai cara untuk memperoleh aktiva tetap berwujud, seperti melalui pembelian (tunai, kredit atau angsuran capital lease), pertukaran (sekuritas atau aktiva yang lain), sebagai penyertaan modal, pembangunan sendiri, hibah atau pemberian, dan penyerahan karena selesainya masa kontrak-bangun serah (build-operate and transfer). Untuk memastikan aktiva tetap berwujud milik entitas dapat tercermin dalam pelaporan keuangan secara benar dan akurat, maka dibutuhkan perlakuan akuntansi dan proses akuntansi terhadap aktiva tetap. Hal ini penting mengingat tujuan umum dari pelaporan keuangan adalah memberi informasi yang bermanfaat bagi investor, kreditur, dan pemakai lainnya sekarang atau masa yang akan datang (potensial) untuk membuat keputusan investasi, pemberian kredit, dan keputusan lainnya yang serupa yang rasional (Mamduh 2014: 31).

2 Pembukuan aktiva tetap dalam laporan keuangan saat ini telah diatur oleh IAI (2015) dalam PSAK 68 tentang Pengukuran Nilai Wajar yang berlaku terhitung mulai tanggal 1 Januari 2015 di mana PSAK ini mengadopsi IFRS 13 perihal Fair Value Measurement. Definisi Nilai Wajar menurut IAI (2015) dalam PSAK 68 adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur antara pelaku pasar pada tanggal pengukuran. Oleh karena pengukuran Nilai Wajar berbasis pada pasar, maka entitas menggunakan teknik penilaian yang sesuai dalam keadaan dan di mana data yang memadai tersedia untuk mengukur Nilai Wajar, memaksimalkan penggunaan masukan yang dapat diobservasi yang relevan dan meminimalkan penggunaan masukan yang tidak dapat diobservasi (MAPPI, 2015). Dalam pengukuran Nilai Wajar menggunakan teknik penilaian yang berlaku umum dalam penilaian, terutama untuk aktiva tetap berwujud maka menggunakan teknik penilaian properti.

Khusus untuk entitas yang sudah go public, baik entitas swasta maupun entitas milik Negara wajib memastikan laporan keuangan yang dipublikasikan sudah sesuai dengan kaidah–kaidah atau standar akuntansi keuangan yang berlaku umum. Berdasarkan Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM dan LK) No. KEP-346/BL/2011 tentang penyampaian laporan keuangan berkala emiten atau perusahaan publik. Laporan keuangan berkala yang dimaksud dalam peraturan ini adalah laporan keuangan tahunan dan laporan keuangan tengah tahunan emiten atau perusahaan publik dan merupakan laporan keuangan lengkap yang terdiri dari:

3 1. laporan posisi keuangan (neraca);

2. laporan laba rugi komprehensif; 3. laporan perubahan ekuitas; 4. laporan arus kas;

5. laporan posisi keuangan pada awal periode komparatif, jika emiten atau perusahaan publik menerapkan suatu kebijakan akuntansi secara retrospektif, membuat penyajian kembali pos-pos laporan keuangan, atau mereklasifikasi pos-pos dalam laporan keuangannya;

6. Catatan atas laporan keuangan.

Kewajiban atas penyampaian laporan keuangan entitas menjadi concern bagi BAPEPAM dan LK yang memiliki peran dan fungsi sentral sebagai wakil Pemerintah, dalam rangka mewujudkan terciptanya kegiatan pasar modal yang teratur, wajar, efisien, dan melindungi kepentingan masyarakat pemodal. Untuk menjamin kepastian hukum bagi investor dalam menanamkan modalnya Pemerintah wajib melindungi masyarakat pemodal dari usaha penipuan dan manipulasi pasar.

Di sisi lain, Pemerintah dalam mencapai pertumbuhan ekonomi, berupaya meningkatkan investasi dengan modal yang berasal modal sendiri ataupun modal pinjaman. Salah satunya adalah meningkatkan struktur permodalan Badan Usaha Milik Negara (BUMN) agar dapat membiayai proyek-proyek yang lebih besar. Struktur permodalan BUMN dapat bertambah dengan jalan pinjaman luar negeri, hibah, dan revaluasi aset ataupun penyerahan aset. Tahun 2015 Pemerintah melalui Kementerian Perekonomian mengeluarkan Deregulasi kebijakan Paket Ekonomi V

4 untuk mendukung pertumbuhan ekonomi. Salah satu kebijakannya adalah revaluasi aset yaitu penilaian kembali aset yang dimiliki suatu entitas sehingga mencerminkan nilai aset sekarang. Revaluasi aset bagi pemerintah untuk meningkatkan penerimaan pajak, sedangkan manfaat bagi entitas adalah meningkatkan struktur permodalan. Dengan revaluasi aset tersebut BUMN diharapkan dapat meningkatkan struktur permodalan sehingga dapat meningkatkan program investasi lebih luas.

Perubahan struktur permodalan akibat revaluasi aset milik BUMN tersebut, dibukukan dalam pencatatan aset tetap untuk pelaporan keuangan dan merujuk pada PSAK 68 tentang pengukuran Nilai Wajar. Pemberian opini Nilai Wajar terhadap suatu aset tetap milik BUMN menjadi sangat penting sejalan dengan Kementrian BUMN (2011) Peraturan Menteri Negara BUMN No: PER-01 /MBU/2011, tentang penerapan tata kelola perusahaan yang baik atau Good Corporate Governance (GCG). Pasal 34 dalam peraturan tersebut menyatakan bahwa BUMN wajib mengungkapkan informasi penting dalam Laporan Tahunan dan Laporan Keuangan BUMN sesuai dengan peraturan perundang-undangan secara tepat waktu, akurat, jelas dan objektif.

Kementrian BUMN (2014) dalam Peraturan Menteri BUMN No. PER-13/MBU/09/2014, tentang Pedoman pendayagunaan Aset Tetap Badan Usaha Milik Negara, disebutkan bahwa Aset Tetap adalah aset berwujud yang dimiliki dan/atau dikuasai oleh BUMN untuk digunakan dalam operasional BUMN tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan memiliki masa manfaat lebih dari satu tahun. Sampai akhir tahun 2014 jumlah keseluruhan

5 BUMN sebanyak 119 dengan nilai total aset pada tahun 2015 mencapai Rp5.395 triliun, angka ini naik 15,1 persen bila dibandingkan total aset tahun 2014, di mana kenaikan aset tersebut termasuk berasal dari revaluasi aset tetap.

Tabel 1.1 Perkembangan Jumlah BUMN

Total Number OF SOEs 2010 2011 2012 2013 2014

Listed/Public SOEs 17 18 18 20 20

Non Listed SOEs 111 109 108 105 85

Special Purpose Entity (Perum) 14 14 14 14 14

Total Number of SOEs 142 141 140 139 119

Enterprise with Minority Goverment

Owned 18 18 13 12 24

Sumber: http://bumn.go.id/halaman/238/Statistik.Jumlah.BUMN

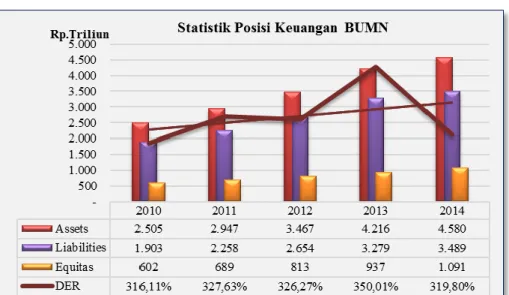

Nilai total aset BUMN tahun 2010 sampai dengan tahun 2014 tumbuh dengan tingkat CAGR sebesar 16,28 persen. Hasil dari pengelolaan BUMN tercermin dari tingkat modal BUMN yang terus tumbuh setiap tahunnya.

Grafik 1.1 menunjukkan terjadi peningkatan total aset yang cukup signifikan pada posisi keuangan BUMN dari tahun 2010 sampai dengan 2014.

Sumber: http://bumn.go.id/halaman/241/Kinerja.BUMN Grafik 1.1Statistik Posisi Keuangan BUMN

6 Kenaikan aset tersebut akan memengaruhi struktur permodalan BUMN yang memiliki efek domino terhadap kemampuan BUMN untuk meningkatkan usahanya. Perubahan struktur permodalan tersebut harus dibukukan dalam Laporan Perubahan Ekuitas yang dapat terjadi akibat penyertaan modal, pembangunan sendiri, hibah atau pemberian, penyerahan karena selesainya masa kontrak-bangun serah (build-operate and transfer) dan revaluasi aset. Perubahan ekuitas tersebut jika berasal dari aktiva tetap berwujud tentu memerlukan opini Nilai Wajar terlebih dulu sebelum dibukukan. Berdasarkan latar belakang tersebut penulis tertarik untuk melakukan penelitian tentang bagaimana cara mengestimasi Nilai Wajar aktiva tetap berwujud untuk tujuan pelaporan keuangan.

1.2 Keaslian Penelitian

Penelitian estimasi Nilai Wajar aktiva tetap berwujud berupa gedung perkantoran masih belum banyak dilakukan. Beberapa penelitian yang telah dilakukan berfokus kepada analisis faktor–faktor yang memengaruhi harga sewa perkantoran dan analisis tingkat kapitalisasi properti komersial, dan belum berfokus pada indikasi Nilai Pasar ataupun Nilai Wajar gedung perkantoran secara khusus.

Penelitian estimasi Nilai Pasar ataupun Nilai Wajar gedung perkantoran yang dikaitkan dengan kepentingan pelaporan keuangan juga belum banyak dilakukan. Beberapa penelitian yang telah dilakukan terkait Nilai Wajar gedung perkantoran sebagai berikut.

1. Dorchester (2011) menunjukkan bahwa dalam praktek penilaian sering terjadi kesalahpahaman mengenai Nilai Pasar, Nilai Wajar dan paksaan, di mana data masukan penilaian dipengaruhi oleh bukti–bukti transaksi tetapi transaksi tidak

7 selalu mencerminkan nilai pasar atau tidak selalu membentuk pasar. Nilai Pasar dan Nilai Wajar berkaitan dengan estimasi nilai yang menggunakan hipotesis transaksi. Harga adalah fakta bukan hipotesis. Harga tidak selalu dapat menjadi bukti transaksi yang digunakan sebagai data masukan penilaian, terutama di masa perekonomian mengalami resesi atau depresi, pelaku pasar sering dalam tekanan atau paksaan ketika menjual properti sehingga harga yang terjadi pada masa itu tidak mencerminkan nilai properti yang wajar. Oleh karena itu, Penilai harus melakukan penelitian primer terhadap data masukan penilaian untuk kemudian diolah melalui pemodelan analitis. Dengan menggunakan metode dan data yang terbaik serta mensimulasikan kedalam pemodelan analitis, dapat menghasilkan nilai properti yang mewakili perilaku pelaku pasar yang bebas dari paksaan.

2. Bonde dan Song (2013) meneliti dampak penggunaan Energy Performance Certificate (EPC) terhadap penilaian properti komersial khususnya gedung perkantoran di Negara Swedia. Hasil penelitian menunjukkan bahwa penggunaan energi/listrik tidak berdampak pada nilai pasar bangunan, terutama untuk bangunan baru Nilai Pasar dipengaruhi oleh tingkat sewa, perubahan tingkat kekosongan, dan lokasi, sedangkan penggunaan EPC tidak memiliki dampak yang signifikan. Pada umumnya penilai tidak menyadari adanya penggunaan EPC dan/atau hanya menggunakan biaya operasional perkiraan ketika menilai real properti.

3. Mc Donald (2015) meneliti tingkat kapitalisasi untuk keputusan investasi pada properti komersial khususnya gedung perkantoran. Penelitian menggambarkan

8 bagaimana investor properti komersial menentukan tingkat kapitalisasi yang digunakan untuk mengonversikan laba bersih menjadi nilai. Studi empiris dilakukan pada 37 bangunan kantor di pusat kota metropolitan New York, Los Angeles, dan Chicago pada tahun 2012. Hasil empiris menunjukkan bahwa variabel tingkat penyusutan fisik dan penyusutan fungsi berkorelasi positif terhadap perubahan terbaru pada pasar sewa untuk ruang kantor yang diukur dengan tingkat kekosongan dan perubahan terbaru tingkat kekosongan. Hasil penelitian menunjukkan tingkat kapitalisasi tergantung pada fitur dari gedung perkantoran, tingkat kekosongan, dan perubahan terbaru di pasar gedung perkantoran yang digambarkan dengan tingkat kekosongan. Tingkat kapitalisasi yang digunakan oleh investor dapat diprediksi, karena perubahan dalam perubahan tingkat kekosongan terbaru akan tercermin dalam tingkat kapitalisasi. 4. French (2013) meneliti model Discounted Cash Flow (DCF) untuk penilaian properti berdasarkan cash flow triwulanan dan cash flow triwulanan di muka. French menunjukkan bahwa teknik atau model DCF dapat dikembangkan dengan menganalisis cash flow triwulanan untuk mencerminkan pendapatan aktual triwulanan. Model DCF triwulanan ini dapat dilihat untuk menghasilkan perkiraan Nilai Pasar.

5. Salam (2013) meneliti penetapan Nilai Pasar gedung perkantoran Graha Sucofindo PT Sucofindo Cabang Semarang untuk tujuan penjaminan hutang. Penelitian dilakukan dengan menggunakan 2 teknik pendekatan dalam proses penilaian, yaitu pendekatan biaya dan pendekatan pendapatan. Dalam pendekatan biaya digunakan metode Depreciated Replacement Cost (DRC),

9 sedangkan untuk pendekatan biaya menggunakan metode Discounted Cash Flow (DCF). Hasil estimasi indikasi Nilai Pasar dari dua pendekatan tersebut direkonsiliasi dan menghasilkan indikasi Nilai Pasar dan indikasi Nilai Likuidasi untuk gedung perkantoran tersebut.

6. Priadi (2011) meneliti pengaruh adopsi konsep intellegent and green building terhadap tarif sewa gedung perkantoran (studi di kawasan pusat bisnis Jakarta). Hasil penelitian menunjukkan bahwa Variabel luas (semi gross area) dan umur gedung adalah variabel yang paling berpengaruh signikan terhadap tarif sewa. Selanjutnya variabel lain yang berpengaruh positif terhadap tarif sewa adalah adalah variabel fitur intellegent building dengan fitur building automation system berpengaruh signikan, sedangkan fitur green building tidak berpengaruh signifikan.

1.3 Rumusan Masalah

PT Bank Mandiri (Persero) Tbk. selanjutnya disebut Bank Mandiri adalah salah satu Badan Usaha Milik Negara dengan lini bisnis perbankan. Salah satu aset tetap milik Bank Mandiri adalah tanah kosong yang telah dibangun gedung perkantoran yaitu Menara Mandiri (d.h Plaza Bapindo). Gedung perkantoran Menara Mandiri dibangun pada tahun 1991, dan lokasinya terletak di Jalan Jenderal Sudirman Kav. 54-55 Jakarta Selatan. Pembangunan gedung perkantoran tersebut dilaksanakan dengan pola kerjasama antara Bank Mandiri dengan pihak Pengembang. Bentuk perjanjian kerjasamanya adalah bangun guna dan serah atau yang dikenal dengan istilah Build, Operate and Transfer (BOT). Perjanjian kerjasama BOT tersebut secara keseluruhan berakhir pada tanggal 15 Mei 2016.

10 Selama masa kerjasama BOT, hak Bank Mandiri sebagai pemilik tanah adalah hak atas tanah dan royalti sesuai yang telah diperjanjikan. Sementara seluruh bangunan yang berdiri diatas tanah tersebut menjadi hak pemegang BOT. Setelah berakhirnya masa konsesi kerjasama BOT, pihak Pengembang menyerahkan aset berwujud yang menjadi hak Pengembang kepada Bank Mandiri. Aset berwujud yang diserahkan berupa seluruh bangunan yang dibangun di atas tanah milik Bank Mandiri yaitu bangunan Menara Mandiri I, Menara Mandiri II, Gedung Parkir, Masjid, sarana pelengkap bangunan, dan mesin pelengkap bangunan. Penyerahan aset berwujud tersebut tentu akan mengubah nilai aset tetap gedung perkantoran Menara Mandiri secara keseluruhan.

Berdasarkan PSAK 16, suatu entitas dapat memilih model biaya atau model revaluasi sebagai dasar menilai aset yang dimilikinya. Revaluasi aset adalah penilaian kembali aset yang dimiliki suatu entitas sehingga mencerminkan nilai aset sekarang. Aset tetap gedung perkantoran Menara Mandiri selama masa kerjasama BOT, yang diakui sebagai aset tetap dan tercatat dalam laporan keuangan Bank Mandiri adalah tanah kosong seluas 26.885 meter persegi. Nilai tanah kosong tersebut tercatat dengan nilai buku sebesar Rp194.328.000.000,00 (Seratus sembilan puluh empat Miliar tiga ratus dua puluh delapan juta rupiah). Nilai buku tersebut merupakan nilai perolehan, sehingga tidak mencerminkan nilai aset saat ini. Untuk pencatatan aset tetap setelah berakhirnya kerjasama BOT, maka akan lebih tepat jika dilakukan dengan cara revaluasi aset. Hal tersebut mengingat bahwa nilai tanah yang dicatat sebagai nilai buku telah mengalami apreasiasi nilai akibat adanya nilai waktu uang dan nilai investasi. Selain itu, nilai bangunan yang berdiri

11 diatas tanah juga belum diakui sebagai milik Bank Mandiri, sehingga perlu dilakukan penilaian kembali untuk kepentingan Bank Mandiri.

Revaluasi aset yang dilakukan sesuai pada ketentuan PSAK 68, bahwa nilai suatu aset yang tercatat dalam laporan keuangan harus merujuk pada Nilai Wajar. Dalam memenuhi ketentuan PSAK 68, maka dibutuhkan suatu penilaian properti untuk mengestimasi Nilai Wajar gedung perkantoran dengan tujuan pelaporan keuangan. Penilaian properti tersebut dimaksudkan agar mendapatkan opini Nilai Wajar. Untuk itu rumusan permasalahannya adalah bahwa pada saat berakhirnya masa kerjasama BOT, nilai buku gedung perkantoran Menara Mandiri yang tercatat pada laporan keuangan Bank Mandiri tidak mencerminkan nilai sekarang. Oleh karena itu perlu dilakukan revaluasi aset dengan cara mengestimasi Nilai Wajar gedung perkantoran Menara Mandiri dengan tujuan pelaporan keuangan.

1.4 Pertanyaan Penelitian

Fokus penelitian yang dilakukan terbatas pada rumusan masalah yang telah diindentifikasi, maka berdasarkan rumusan masalah tersebut disusun pertanyaan penelitian sebagai berikut.

1. Studi tentang bagaimana menentukan Nilai Wajar gedung perkantoran Menara Mandiri milik Bank Mandiri dengan tujuan pelaporan keuangan?

2. Berapa estimasi Nilai Wajar gedung perkantoran Menara Mandiri tersebut?

1.5 Tujuan Penelitan

12 1. menganalisis dan mengestimasi nilai gedung perkantoran milik Bank Mandiri

untuk tujuan pelaporan keuangan studi kasus Gedung Menara Mandiri. 2. menghitung estimasi Nilai Wajar gedung perkantoran Menara Mandiri.

1.6 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat yaitu: 1. memberikan estimasi Nilai Wajar Gedung Menara Mandiri untuk kepentingan

Bank Mandiri sebagai bahan referensi;

2. memberikan referensi bagi akademisi dalam bidang ilmu Penilaian Properti terutama proses penilaian properti komersial gedung perkantoran.

1.7 Sistematika Penulisan

Sistematika penulisan penelitian ini terdiri dari lima bab. Bab I Pendahuluan yang berisi latar belakang, keaslian penelitian, rumusan masalah, pertanyaan penelitian, tujuan penelitian, serta sistematika penelitian. Bab II Tinjauan Pustaka dan Alat Analisis yang berisi landasan teori mengenai hal-hal yang ada dalam penelitian terdahulu, hipotesis dan alat analisis yang digunakan dalam penelitian. Bab III Metode Penelitian yang membahas batasan dan definisi operasional, lokasi dan waktu penelitian, serta sumber data dan metode pengumpulan data. Untuk pembahasan penelitian ini terdapat pada Bab IV Analisis Data dan Pembahasan, yang membahas deskripsi objek properti, estimasi Nilai Wajar objek properti dengan pendekatan biaya dan pendekatan pendapatan, serta rekonsiliasi nilai objek properti. Bab V Kesimpulan dan Saran yang membahas kesimpulan dari hasil penelitian dan saran-saran yang diberikan berkaitan dengan hasil penelitian.